Thailand Data Center Storage Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

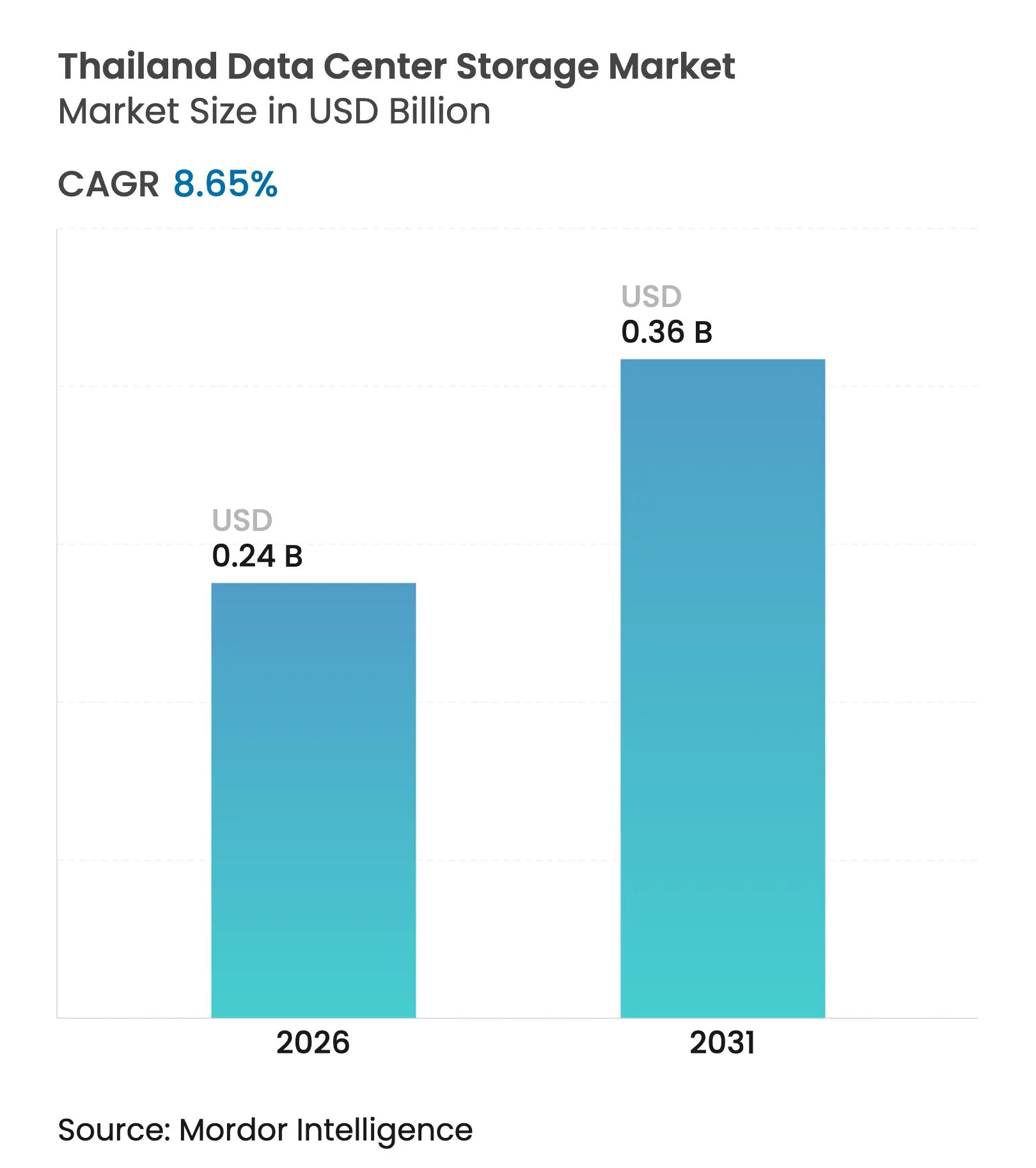

| Marktgröße (2026) | 0.24 Milliarden US-Dollar |

| Marktgröße (2031) | 0.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.65% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thailand Data Center Storage Marktanalyse von Mordor Intelligence

Die Marktgröße des Thailand Data Center Storage Markts wird voraussichtlich von 220 Millionen USD im Jahr 2025 auf 240 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,65 % über den Zeitraum 2026–2031 einen Wert von 360 Millionen USD erreichen. Hyperscale-Investitionsausgaben, die landesweite 5G-Einführung sowie Anreize des Board of Investment (BOI) unterstützen gemeinsam die lebhafte Nachfrage nach hochdichten Flash-Arrays und skalierbaren Objekt-Plattformen. Google, AWS und TikTok haben jeweils milliardenschwere Bauprojekte angekündigt, die das Land von einem Produktionszentrum hin zu einem KI-fähigen digitalen Knotenpunkt neu positionieren. Thailands starke inländische HDD-Fertigungsbasis hält herkömmliche Kapazitätslösungen preislich wettbewerbsfähig, während sinkende NAND-Preise die Gesamtbetriebskostenlücke für Flash schrittweise schließen. Das Gesetz zum Schutz personenbezogener Daten (Personal Data Protection Act) führt Anforderungen zur Datenspeicherung im Inland ein, die sowohl Colocation- als auch Hyperscale-Betreibern zugutekommen. Erhöhte Stromtarife und Fachkräftemangel belasten die Margen, ändern jedoch nichts an der Aufwärtsentwicklung bei Infrastrukturbereitstellungen.

Wesentliche Berichtsergebnisse

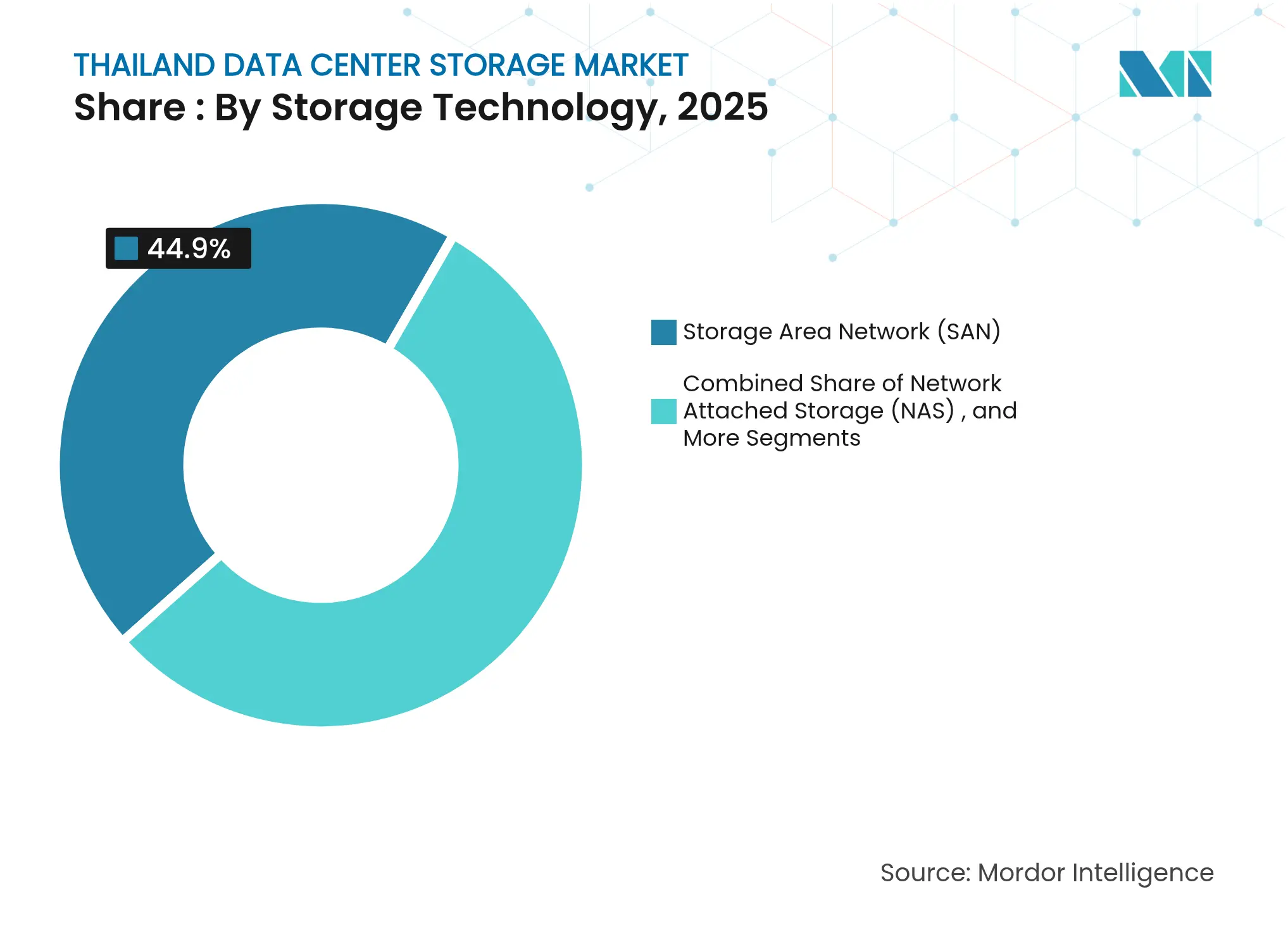

- Nach Speichertechnologie erzielte SAN im Jahr 2025 einen Umsatzanteil von 44,90 % am Thailand Data Center Storage Markt, während Objekt- und Bandspeicher bis 2031 mit einer CAGR von 9,05 % wachsen sollen.

- Nach Speichertyp entfielen im Jahr 2025 44,60 % des Marktanteils am Thailand Data Center Storage Markt auf HDD-Arrays, während All-Flash-Arrays mit einer CAGR von 10,05 % wachsen.

- Nach Rechenzentrumtyp führten Colocation-Einrichtungen den Thailand Data Center Storage Markt im Jahr 2025 mit einem Anteil von 55,00 %, während Hyperscaler und Cloud-Dienstleister eine CAGR von 10,95 % erzielen sollen.

- Nach Endnutzer hielt die IT- und Telekommunikationsbranche im Jahr 2025 einen Anteil von 36,60 % am Thailand Data Center Storage Markt; das Gesundheitswesen und die Biowissenschaften gelten als am schnellsten wachsendes Segment mit einer CAGR von 10,08 %.

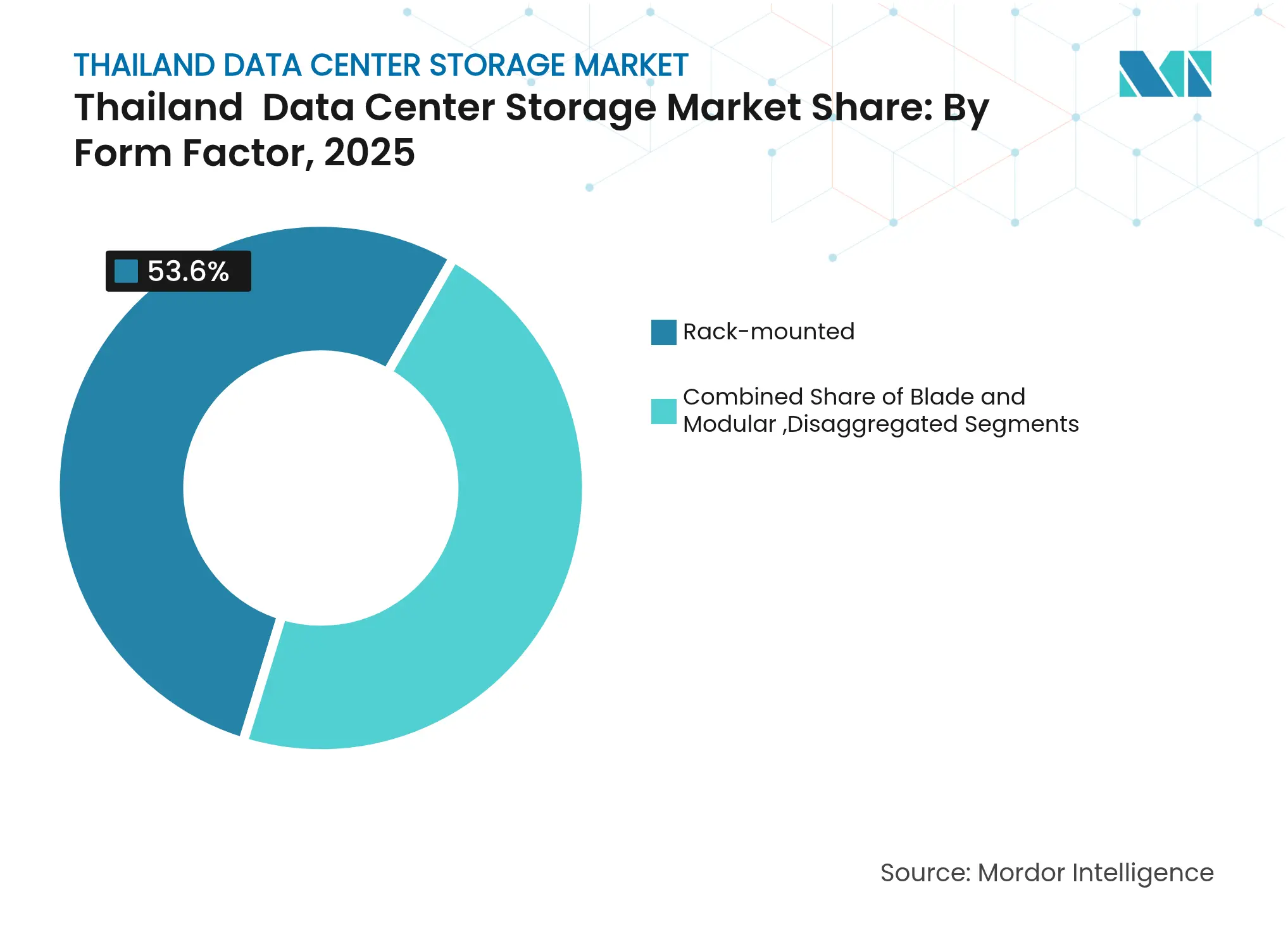

- Nach Formfaktor entfielen im Jahr 2025 53,60 % des Marktanteils am Thailand Data Center Storage Markt auf Rack-montierte Systeme; disaggregierter und komponierter Speicher wächst jedoch mit einer CAGR von 11,02 %.

- Nach Schnittstelle hielt SAS/SATA im Jahr 2025 einen Anteil von 57,10 % am Thailand Data Center Storage Markt, während NVMe mit einer CAGR von 12,35 % das höchste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Thailand Data Center Storage Markttrends und Einblicke

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Boom bei Hyperscale- und Cloud-Anbieter-Investitionsausgaben | +2.8% | National, konzentriert in Bangkok, Chonburi, Rayong | Mittelfristig (2–4 Jahre) |

| 5G-Einführung und Edge-Knoten verstärken die Speichernachfrage | +1.5% | National, mit ersten Zuwächsen in Bangkok, Pattaya, Chiang Mai | Mittelfristig (2–4 Jahre) |

| BOI-Anreize und Thailand 4.0-Digitalpolitik | +1.2% | National, konzentriert auf den Östlichen Wirtschaftskorridor | Langfristig (≥ 4 Jahre) |

| KI-zentrierte Workloads treiben hochdichte Flash-Arrays voran | +2.1% | National, konzentriert in Hyperscale-Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| PDPA-Konformität fördert die inländische Datenspeicherung | +0.8% | National, mit Schwerpunkt auf den Finanz- und Gesundheitssektoren | Mittelfristig (2–4 Jahre) |

| Übergang zu mit erneuerbaren Energien betriebenen "grünen" Rechenzentren | +0.6% | National, mit Pilotprojekten in Industriegebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei Hyperscale- und Cloud-Anbieter-Investitionsausgaben

Ausländische Hyperscaler haben milliardenschwere Ausgaben zugesagt, die den Thailand Data Center Storage Markt unmittelbar beflügeln. AWS eröffnete nach einer Zusage von 5 Milliarden USD im Januar 2025 seine lokale Region und erschloss kurzfristige Aufträge für Petabyte-skalige SAN- und Objekt-Cluster.[1]Amazon Web Services, „AWS startet die Region Asien-Pazifik (Thailand)”, aws.amazon.com Googles 1-Milliarden-USD-Anlage in Chonburi und TikToks ausgeweiteter Plan über 8,8 Milliarden USD bestätigen das wachsende Vertrauen in das regulatorische Umfeld. Hyperscaler bevorzugen disaggregierte Architekturen, die Flash und HDD zur Balance von Kosten und Leistung zusammenführen. Ihre Ankunft lenkt inländische Unternehmen hin zu lokalen Cloud-Zonen und erzeugt eine sekundäre Nachfrage nach Backup- und Tier-2-Speicher. Zusammengenommen positionieren diese Bauprojekte Thailand als Sovereign-Cloud-Alternative zu Singapur.

5G-Einführung und Edge-Knoten verstärken die Speichernachfrage

Die landesweite 5G-Abdeckung vervielfacht die Datenerzeugung in Fabriken, Krankenhäusern und intelligenten Stadtkreuzungen. AIS demonstrierte Millimeterwellen-Durchsatz in Fertigungstests und veranlasste den Einsatz von NVMe-All-Flash-Knoten an Edge-Standorten für Echtzeitanalysen. Edge-Speicher nimmt Sensordatenstöße lokal auf, bevor aufbereitete Daten an Bangkoks zentrale Rechenzentren weitergeleitet werden, was eine zweistufige Architektur ergibt. Automobil- und Elektronikhersteller entlang des Östlichen Wirtschaftskorridors benötigen Reaktionszeiten im Millisekundenbereich für die vorausschauende Wartung, was eine bescheidene Kapazität, aber extrem hohe IOPS erfordert. Speicheranbieter bündeln nun kompakte Flash-Systeme mit Orchestrierungssoftware, um diese platzbeschränkten Edge-Racks zu bestücken. Frühe Anwender berichten von reduzierten WAN-Bandbreitenkosten und kürzeren Qualitätskontrollzyklen, was die breite industrielle Akzeptanz fördert.

KI-zentrierte Workloads treiben hochdichte Flash-Arrays voran

Das Training von KI-Modellen erfordert dauerhaften Durchsatz und schnelle Prüfpunkte, weshalb Hyperscale-Hallen umfangreiche HDD-Pools gegen dichte NVMe-Laufwerke austauschen. STT GDC plant KI-Cluster, die 15–20 MW pro Halle verbrauchen – etwa das Dreifache einer Standard-Cloud-Halle –, was den Wert von Flash erhöht, das die Rack-Anzahl reduziert.[2]Bangkok Post Business Desk, „STT GDC baut KI-fähige Rechenzentren”, bangkokpost.com Western Digital stellte eine 64-TB-eSSD vor, die auf große KI-Datenseen ausgerichtet ist und mit Inferenz-Clustern kompatibel ist, die auf Lesezugriffe mit niedriger Latenz angewiesen sind. Thailändische Universitäten fordern infolgedessen gemeinsam genutzte Flash-Namespaces zur Unterstützung thailändischsprachiger Modelle und weiten damit die Flash-Akzeptanz im akademischen und öffentlichen Sektor aus.

BOI-Anreize und Thailand 4.0-Digitalpolitik

Das BOI gewährt Steuervergünstigungen und beschleunigte Abschreibungen auf Dateninfrastruktur, was Thailand innerhalb der ASEAN kostenwettbewerbsfähig macht. Bis März 2025 waren 47 Projekte mit einem Gesamtvolumen von 5,1 Milliarden USD genehmigt worden, wobei Speicherhardware etwa ein Viertel dieses Betrags ausmacht. Thailand 4.0 fördert E-Government, digitale Gesundheit und intelligente Logistik, die jeweils sichere inländische Datenpools erfordern. Neue Digital-Park-Zonen sind bereits mit Glasfaser und redundanter Stromversorgung ausgestattet, was die Markteintrittsbarrieren senkt. Zu den Anreizen gehören niedrigere Importzölle auf lokal montierte HDDs und SSDs, was multinationale Konzerne dazu veranlasst, thailändische Fabriken gegenüber Vietnam zu bevorzugen. Diese Maßnahmen stabilisieren die Nachfrage in Phasen globaler IT-Ausgabensenkungen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hohe Investitionsausgaben für Flash-SAN-Plattformen | -1.8% | National, betrifft Unternehmens- und KMU-Segmente | Kurzfristig (≤ 2 Jahre) |

| Steigende Strompreise und Grenzen der Stromversorgung | -1.4% | National, konzentriert in Industriegebieten | Mittelfristig (2–4 Jahre) |

| Begrenzte Vielfalt bei Unterseekabeln erhöht das Latenzrisiko | -0.9% | National, betrifft internationale Konnektivität | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Speicherverwaltungsexperten | -1.1% | National, konzentriert im Großraum Bangkok | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für Flash- und SAN-Plattformen

Mittelständische Budgets haben oft Schwierigkeiten mit den Vorabkosten für unternehmensweite All-Flash-Arrays, die drei- bis fünfmal teurer sind als ihre hybriden Gegenstücke. Während der Preis für industrielle SSDs bei rund 0,25 USD pro GB liegt – deutlich mehr als bei Consumer-Laufwerken – verlängern viele Unternehmen im Thailand Data Center Storage Markt ihre HDD-Aktualisierungszyklen. Diese Verzögerung schiebt den Übergang der Branche zu Flash-Speicher hinaus. Nach der Implementierung von Huaweis umfassender NVMe-Lösung erzielte TMBThanachart jedoch einen bemerkenswerten Latenzrückgang von 60 %.

Steigende Strompreise und Grenzen der Stromversorgung

Stromkosten können bis zu 50 % der OPEX eines Rechenzentrums ausmachen, und die Tarife stiegen Anfang 2025 trotz staatlicher Entlastungsmaßnahmen erneut an SolarQuarter.[3] SolarQuarter Editorial, „Thailändische Rechenzentren suchen niedrigere Stromtarife”, solarquarter.com Hochdichte KI-Racks erhöhen die Kühllasten und veranlassen Betreiber, HDDs für kalte Speicherebenen zu reservieren, um Watt pro Terabyte zu senken. Industriegebiete außerhalb Bangkoks sind mit Netzkapazitätsgrenzen konfrontiert, die Expansionspläne verzögern. Betreiber verfolgen nun erneuerbare Stromlieferverträge (PPAs) in Rayong und Chachoengsao, um Energiepreise zu sichern. Erneuerbare Energieverträge verbessern den CO₂-Fußabdruck, doch Verzögerungen beim Netzanschluss können Speicherausrollungen bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertechnologie: SAN bleibt Kerntechnologie, während Objekt-Plattformen rasant wachsen

SAN erzielte 2025 44,90 % des Umsatzes, da Banken und Telekommunikationsunternehmen weiterhin auf deterministische Latenz und bewährte Fibre-Channel-Tools setzen. Die meisten Unternehmen weisen Tier-1-Datenbanken und Cluster für virtuelle Maschinen weiterhin diesen Arrays zu und bestätigen damit die grundlegende Rolle der Technologie im Thailand Data Center Storage Markt. Objekt- und Bandspeicher sind jedoch auf Kurs für eine CAGR von 9,05 %, da Hyperscaler Petabyte-skalige Datenseen für KI-Trainingssets anlegen. Objekt-Systeme skalieren nahezu linear und stehen im Einklang mit den Projektionen zur Marktgröße des Thailand Data Center Storage Markts für das Wachstum unstrukturierter Daten im langen Schwanz.

NVMe-over-Fabric-Erweiterungen finden nun Eingang in gängige SAN-Portfolios, um die Relevanz zu erhalten, doch Kostensensibilität drängt sekundäre Workloads hin zu softwaredefinierten Objekt-Clustern auf Basis handelsüblicher x86-Knoten. Die Wiederbelebung von LTO-9-Bändern erfüllt langfristige Compliance-Anforderungen für Gesundheitsdaten, die durch den PDPA geregelt werden. Anbieter bündeln Tiering-Engines, die kalte Datensätze automatisch von Flash auf Band verschieben und so die OPEX senken. Bei Edge-Deployments weichen kleine SAN-Appliances leichtgewichtigen Objekt-Gateways, die eine Replikation zurück in die Bangkok-Regionen durchführen, was einen Wandel hin zu horizontalen Scale-out-Designprinzipien im Thailand Data Center Storage Markt markiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Speichertyp: HDD-Dominanz steht vor einem Flash-Wendepunkt

HDD-Arrays lieferten 2025 44,60 % der Gesamtkapazität, da Thailand mehr als 80 % der weltweiten Laufwerke herstellt, was lokale Kostenvorteile mit sich bringt. Diese Position befriedigt weiterhin Workloads in den Bereichen Überwachung, Medienarchivierung und Backup, die eine Dollar-pro-Terabyte-Wirtschaftlichkeit anstreben. Flash wächst dennoch mit einer CAGR von 10,05 %, da KI- und Analyse-Workloads die Durchsatzgrenzen von HDDs belasten. Rack-skalige NVMe-Systeme reduzieren den Platzbedarf, was in Bangkoks erstklassigen Colocation-Hallen von zentraler Bedeutung ist und die Marktgröße des Thailand Data Center Storage Markts für Solid-State-Arrays erhöht.

Hybridsysteme fungieren als Brücke und kombinieren Nearline-HDDs mit TLC-Flash-Caches für das Tiering. Western Digital prognostiziert 44-TB-HAMR-Laufwerke bis 2026, was die Lebensfähigkeit von HDDs verlängert, doch Hyperscaler wägen zunehmend die Gesamtkosten ab, einschließlich Strom und Personal. Verbesserte Flash-Ausdauer und eine bessere QLC-Wirtschaftlichkeit verringern die Preislücke von Quartal zu Quartal. Unternehmen, die SAP HANA oder Betrugserkennung betreiben, setzen bereits standardmäßig auf Flash, was einen nahenden Wendepunkt beim Marktanteil des Thailand Data Center Storage Markts bei rotierenden Medien signalisiert.

Nach Rechenzentrumtyp: Colocation führt, Hyperscale beschleunigt sich

Colocation-Betreiber hielten 2025 einen Anteil von 55,00 %, da Unternehmen carrier-neutrale Standorte bevorzugen, die durch Glasfaser-Dreiecke verbunden sind, die Bangkok, Ayutthaya und Chonburi verbinden. Die Anmietung von Racks vermeidet hohe Investitionsausgaben und verbreitert die Reichweite des Thailand Data Center Storage Markts bei multinationalen Unternehmen mit bescheidenen Präsenzen. Einrichtungen wie NTT Bangkok 2 bieten 3.800 m² Nutzfläche und 5 MW IT-Last sowie SLA-basierte Verfügbarkeitsgarantien.

Der Fußabdruck von Hyperscalern wächst jedoch mit einer CAGR von 10,95 %. AWS, Google und Microsoft wählen Greenfield-Standorte im Östlichen Wirtschaftskorridor, wo 20-MW-Hallenmodule realisierbar sind. Hyperscaler standardisieren disaggregierte Architekturen, die Speicher über RDMA-Fabrics bündeln, und verlagern das Lieferantenengagement hin zur komponentenseitigen Versorgung. Ihre Ausgaben fließen in lokale Lieferketten für Racks, Batterien und Netzwerkausrüstung und geben dem Thailand Data Center Storage Markt indirekte Impulse.

Nach Endnutzer: IT-Telekommunikation dominiert, Gesundheitswesen wächst schnell

IT und Telekommunikation erzielten 2025 einen Anteil von 36,60 %, angetrieben durch interne Cloud-, Streaming- und 5G-Serviceverkehr. Betreiber wie AIS und True IDC betreiben regionale Clouds, um Daten lokal zu halten, und verstärken die Nachfrage nach sicherem SAN sowie skalierbaren Objekt-Speichern. Stabile Upgrade-Zyklen bilden eine Basis für den Thailand Data Center Storage Markt.

Gesundheitswesen und Biowissenschaften wachsen mit einer CAGR von 10,08 %, da E-Health-Mandate PACS-Bildgebung und Genomforschung fördern. Bangkok Dusit Medical Services verwaltet nun 5 Millionen Patientenakten auf MongoDB Atlas und generiert täglich Terabytes an neuen Daten. Vorschriften, die eine Aufbewahrungsfrist von sieben Jahren für Datensätze vorschreiben, drängen Krankenhäuser hin zu Bandspeichertresoren und unveränderlichen Snapshots. Anbieter liefern sofort einsatzbereite Verschlüsselung und Prüfprotokolle, um PDPA-konform zu sein, und erweitern damit den Fußabdruck der Thailand Data Center Storage Branche in medizinischen Zentren.

Nach Formfaktor: Rack-Stabilität trifft auf Composable-Dynamik

Rack-montierte Gehäuse behielten 2025 einen Anteil von 53,60 %, da vorhersehbare Bereitstellung und Kompatibilität mit bestehenden Kühlsystemen für Unternehmen weiterhin wichtig sind. Vorverkabelte Racks reduzieren auch die Installationszeit in den kostenintensiven Bangkoks Ballungsräumen.

Composable-Architekturen schreiten jedoch mit einer CAGR von 11,02 % voran, da Software Laufwerkspools von Compute-Sleds trennt. Western Digitals RapidFlex-Ethernet-Interposer platzieren NVMe-Laufwerke in einem Fabric und reduzieren ungenutzte Kapazität bei gleichzeitig gesteigerter Auslastung. Composable-Stacks weisen gemeinsam genutzte Flash-Volumes dynamisch zu und bedienen bursty KI-Workloads für Fintechs und Medienstudios. Mit zunehmender Hallendichte setzen Betreiber auf Flüssigkühlung auf Chassisebene, die gut zu Composable-Flash passt, was auf eine breitere Akzeptanz innerhalb des Thailand Data Center Storage Markts hindeutet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Schnittstelle: SAS/SATA-Altlasttechnologie gibt Boden an NVMe ab

SAS und SATA tragen weiterhin 57,10 % der Thai-Unternehmensblöcke aufgrund bewährter Zuverlässigkeit und ausgereifter Verwaltungstools. Fibre Channel behauptet sich im Tier-1-Bankensektor, zeigt jedoch ein flaches Wachstum. NVMe expandiert mit einer CAGR von 12,35 %, angetrieben durch KI, Echtzeitanalysen und Hochfrequenzhandel, die Reaktionszeiten unter einer Millisekunde erfordern. TMBThanachart dokumentierte kürzere Abfragezeiten nach der Migration zu einem durchgängigen NVMe-System und demonstrierte damit einen klaren ROI.

NVMe-over-TCP beschleunigt die Akzeptanz durch die Nutzung bestehender Ethernet-Fabrics. Anbieter bieten nun Dienstprogramme an, die SAS-Volumes mit minimaler Ausfallzeit in NVMe-Pools klonen und so die Migration vereinfachen. Mit sinkenden NAND-Kosten und zunehmender Controller-Reife soll NVMe bis 2028 mehr als ein Drittel der Marktgröße des Thailand Data Center Storage Markts ausmachen.

Geografische Analyse

Thailands zentrale ASEAN-Lage senkt die Latenz nach Hongkong und Shanghai um mehr als 20 Millisekunden und positioniert Bangkok als Konnektivitätsknotenpunkt. Dichte Glasfaserringe im Ballungsraum und die Nähe zum Flughafen Suvarnabhumi ermöglichen eine schnelle Teilelogistik und unterstützen den Thailand Data Center Storage Markt. Der Östliche Wirtschaftskorridor – der Chonburi und Rayong umfasst – zieht Hyperscale-Projekte aufgrund der Landverfügbarkeit und doppelt gespeister Umspannwerke an, während Importzollbefreiungen auf IT-Ausrüstung Betreiber zusätzlich anlocken.

Unterseekabelprojekte stärken die internationale Bandbreite. Eine Subvention in Höhe von 5 Milliarden THB unterstützt neue Landestationen, die mit dem AAE-1-Kabel verbunden sind und die Distanz zwischen Bangkok und Tokio verkürzen. Carrier-neutrale Knoten wie CAT Neutral Gateway senken die Kosten auf der letzten Meile und ermöglichen es kleineren SaaS-Anbietern, Workloads zu lokalisieren. Die Ausweitung der 5G-Abdeckung auf Chiang Mai und Khon Kaen steigert die regionale Nachfrage nach Edge-Caches und verbreitert den Thailand Data Center Storage Markt über die Hauptstadt hinaus. Der Wettbewerb mit Singapur und Malaysia ist intensiv, doch Thailand nutzt sein HDD-Fertigungs-Ökosystem und seine zweisprachige Belegschaft. Das Lohnniveau liegt zwischen dem kostenintensiven Singapur und dem kostengünstigen Vietnam und bietet damit eine attraktive Balance für multinationale Konzerne, die qualifizierte Techniker suchen. Die politische Stabilität seit den Wahlen 2024 hat das Vertrauen der Investoren gestärkt. Infolgedessen konvergieren geografische und politische Faktoren, um Thailands Rolle als KI-fähiges Infrastruktur-Gateway für ASEAN zu festigen.

Wettbewerbslandschaft

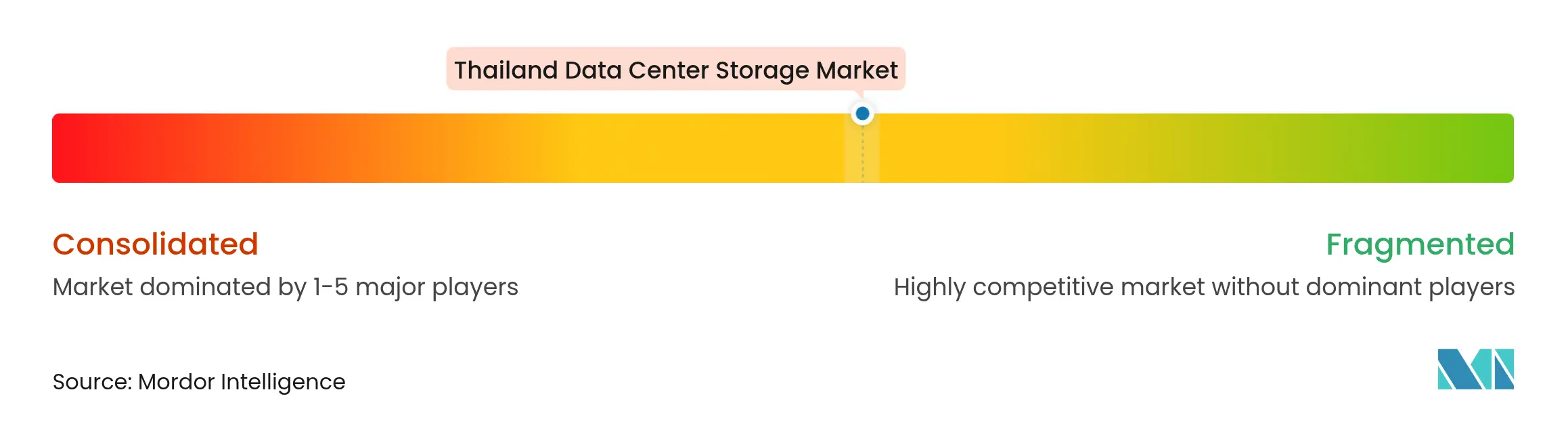

Thailands Data Center Storage Arena weist eine moderate Konzentration auf. Globale Anbieter – Dell Technologies, Hewlett Packard Enterprise, NetApp, Huawei und Western Digital – gewinnen große Unternehmens- und Hyperscale-Verträge durch globale Servicegarantien und breite Produktportfolios. Lokale Anbieter wie True IDC, TCC Technology, NTT und SUPERNAP Thailand konzentrieren sich auf inländische Unternehmen, die Unterstützung auf Thailändisch und flexible Preisgestaltung benötigen. Diese Doppelstruktur fördert Vielfalt innerhalb des Thailand Data Center Storage Markts.

Strategische Allianzen beeinflussen den Wettbewerb. NetApp kooperiert mit Google Cloud für schlüsselfertige Hybrid-Bundles, während Dell mit Nvidia an KI-optimierten Flash-Knoten zusammenarbeitet. Western Digital propagiert ein KI-Datenzyklus-Framework, das seine 64-TB-eSSD als Rückgrat für Trainings-Cluster positioniert. Lokale Integratoren binden diese Laufwerke in Container-Plattformen ein, um „KI als Dienst” für Universitäten und Medienhäuser anzubieten.

Nachhaltigkeit unterscheidet nun Angebote. NTT betreibt Bangkok 2 zu 100 % mit erneuerbarem Strom (PPA) und gewinnt damit ESG-orientierte Kunden. STT GDC nutzt Kaltwasserkühlung, um den PUE unter 1,3 zu halten, während Anbieter empfehlen, kalte Daten auf HDD und Band auszulagern, um den Stromverbrauch pro Terabyte zu senken. Da die Stromtarife weiter steigen, steht Effizienz neben Leistung auf den Bewertungskriterien bei Ausschreibungen und bevorzugt Anbieter mit klaren Energie-Roadmaps.

Thailand Data Center Storage Branchenführer

Huawei Technologies Co., Ltd.

NetApp, Inc.

Lenovo Group Ltd.

Hewlett Packard Enterprise Co.

Alibaba Cloud (Thailand) Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2023: Kingston Technology, ein globaler Marktführer bei Speicherprodukten und Technologielösungen, kündigte die XS10000 External Portable SSD an, eine kompakte Backup-Lösung.

- Februar 2023: Kingston Technology gab bekannt, dass Server Premier DDR5-4800MT/s Registered DIMMs in Kapazitäten von 64 GB, 32 GB und 16 GB auf Intel Xeon Scalable Prozessoren der 4. Generation (ehemals Sapphire Rapids) validiert wurden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den thailändischen Speichermarkt für Rechenzentren als Inlandsumsatz mit zweckbestimmter Hardware und zugehöriger Software, die digitale Informationen in Colocation-, Hyperscale-, Enterprise- und Edge-Hallen erfasst, schützt und abruft. Zu den abgedeckten Technologien gehören Network-Attached-Storage, Storage-Area-Networks, Direct-Attached-Arrays, Objektbibliotheken, Bandsysteme und die sie ermöglichenden Verwaltungsebenen.

Ausschluss vom Geltungsbereich: Externe Verbraucherlaufwerke, persönliche Cloud-Boxen und Ad-hoc-Server-Festplatten-Upgrades, die außerhalb von Rechenzentren installiert werden, sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Speichertechnologie

- Network Attached Storage (NAS)

- Storage Area Network (SAN)

- Direct Attached Storage (DAS)

- Objekt- und Bandspeicher

- Nach Speichertyp

- Traditionelle HDD-Arrays

- All-Flash-Arrays (AFA)

- Hybridspeicher

- Nach Rechenzentrumtyp

- Colocation-Einrichtungen

- Hyperscaler / Cloud-Dienstleister

- Unternehmen und Edge

- Nach Endnutzer

- IT und Telekommunikation

- BFSI

- Öffentliche Hand und öffentlicher Sektor

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Nach Formfaktor

- Rack-montiert

- Blade- und Modular-Systeme

- Disaggregiert / Composable

- Nach Schnittstelle

- SAS / SATA

- NVMe

- Fibre Channel und iSCSI

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews mit Infrastrukturarchitekten, Colocation-Managern und Value-Added-Resellern in Bangkok, Chonburi und Chiang Mai zeigten die Auslastung der Racks und die Rabattstrukturen auf.

Kurze Umfragen unter IT-Leitern in den Bereichen BFSI und Gesundheitswesen bestätigten das Verhältnis von Speicher- zu Rechenleistung sowie geplante Migrationen und ermöglichten es uns, die Ergebnisse aus dem Schreibtisch mit der Realität abzugleichen.

Desk Research

Unser Team begann mit offenen Datensätzen des Ministeriums für digitale Wirtschaft und Gesellschaft, des Nationalen Statistikamtes, Zollerklärungen und Anmeldungen beim Board of Investment, um die Importe und die lokale Montage von Disk-Arrays und Flash-Modulen zu erfassen. White Papers der Thai Data Center Association, der ASEAN Data Center Alliance und der IEEE-Zeitschriften verdeutlichten den Technologiemix und die Aktualisierungszyklen, während 10-Ks, Investorendecks und die seriöse Presse die Preiskurven verfeinerten.

Bezahlte Quellen, D&B Hoovers für die Aufteilung von Anbietern, Dow Jones Factiva für den Deal Flow und Questel für die Patentdynamik, vertieften den Einblick. Diese Referenzen dienen der Veranschaulichung; viele zusätzliche Materialien dienten der Überprüfung und Kontextbildung.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell rekonstruierte die jährlichen Ausgaben aus Import-, Produktions- und Handelsdaten und wurde dann durch Multiplikation der durchschnittlichen Verkaufspreise der Stichprobe mit den von den Hauptlieferanten gemeldeten installierten Petabyte-Zugängen einer Sinnprüfung unterzogen. Kernvariablen wie das Wachstum der Rackanzahl, die nutzbare Kapazität pro Rack, die Verschiebung des Flash-Anteils, die Investitionen in Hyperscaler und der PDPA-bedingte Bedarf an Datenresidenz verankern das Modell. Multivariate Regression mit ARIMA-Überlagerungen verknüpft Ausgaben mit nationalen IT-Investitionen, E-Commerce-Transaktionswert und 5G-Teilnehmerwachstum; Szenarioanalyse testet Währungsschwankungen und Einführungsverzögerungen. Von Experten vereinbarte Faktoren überbrücken verbleibende Lücken.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden einer Abweichungskontrolle unterzogen, von Fachkollegen geprüft und von leitenden Mitarbeitern abgezeichnet. Die Zahlen werden jährlich aktualisiert, wobei Aktualisierungen in der Mitte des Zyklus durch große Ankündigungen von Einrichtungen oder politische Veränderungen ausgelöst werden. Vor der Veröffentlichung überprüft ein Analyst die Eingaben, damit die Kunden die aktuellste Ansicht erhalten.

Warum unser thailändisches Rechenzentrum Storage Baseline Reliability beherrscht

Die veröffentlichten Zahlen weichen voneinander ab, weil die Unternehmen unterschiedliche Anlagen, Preisleitern und Aktualisierungskadenzen einbeziehen. Durch die strikte Fokussierung auf die Speichereinnahmen in der Anlage und die Anwendung einer konsistenten Währungsumrechnung vermeidet die Mordor-Basislinie eine Inflation durch Bauinvestitionen oder Netzwerkdienste. Unterschiede in anderen Bereichen sind oft auf breitere Bereiche, Spot-Rate-Umrechnungen oder aggressive Hyperscale-Extrapolationen zurückzuführen; unsere Cross-Checks mit zwei Modellen und die jährliche Aktualisierung sorgen für verlässliche Gesamtwerte.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 0,20 B (2024) | Mordor Intelligence | - |

| USD 1,56 B (2024) | Regionale Beratung A | Zählt alle Investitionen in Rechenzentren, nicht nur Speicher |

| USD 0,65 B (2023) | Fachzeitschrift B | Einschließlich Server und Netzwerkausrüstung; früheres Basisjahr |

| USD 0,22 B (2023) | Industrieverband C | Verwendet die Spot-THB-Umrechnung und eine Teilliste der Einrichtungen |

Zusammenfassend lässt sich sagen, dass sich die Lücken deutlich verringern, sobald Umfang, Zeitplan und Umstellungsentscheidungen aufeinander abgestimmt sind. Unser gemessener, gut dokumentierter Prozess liefert eine ausgewogene Ausgangsbasis, die die Entscheidungsträger auf beobachtbare Inputs zurückführen und mit öffentlichen Daten reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Thailand Data Center Storage Markt?

Die Marktgröße des Thailand Data Center Storage Markts soll 2026 einen Wert von 240 Millionen USD erreichen und mit einer CAGR von 8,65 % bis 2031 auf 360 Millionen USD wachsen.

Wie groß ist der aktuelle Thailand Data Center Storage Markt?

Im Jahr 2026 soll die Marktgröße des Thailand Data Center Storage Markts 240 Millionen USD erreichen.

Wer sind die wichtigsten Akteure im Thailand Data Center Storage Markt?

Dell Inc., NetApp Inc., Huawei Technologies Co. Ltd., Kingston Technology Company Inc. und Lenovo Group Limited sind die bedeutendsten Unternehmen, die im Thailand Data Center Storage Markt tätig sind.

Welche Jahre deckt dieser Thailand Data Center Storage Marktbericht ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße des Thailand Data Center Storage Markts auf 0,24 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Thailand Data Center Storage Markts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße des Thailand Data Center Storage Markts für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: