Singapur-Rechenzentrumsspeichermarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

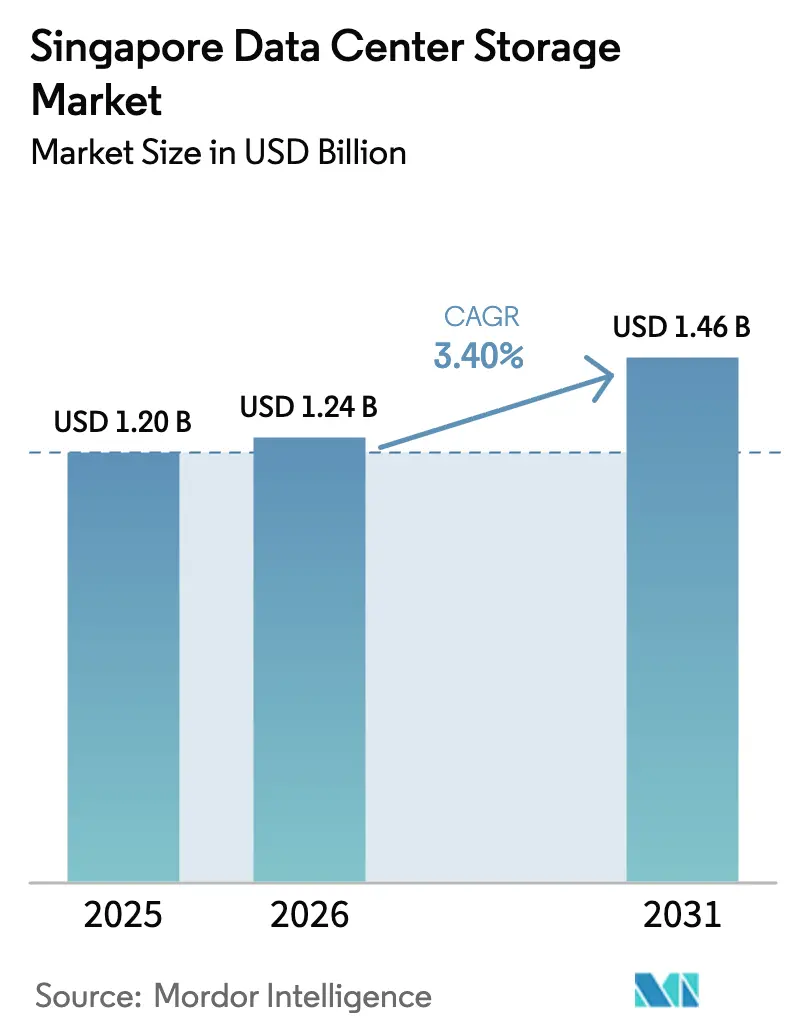

| Marktgröße im Basisjahr (2025) | 1.20 Milliarden US-Dollar |

| Marktgröße (2026) | 1.24 Milliarden US-Dollar |

| Marktgröße (2031) | 1.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.40% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur-Rechenzentrumsspeichermarkt Analyse von Mordor Intelligence

Die Größe des Singapur-Rechenzentrumsspeichermarktes wird im Jahr 2026 auf 1,24 Milliarden USD geschätzt, wachsend vom Wert des Jahres 2025 von 1,20 Milliarden USD, mit Prognosen für 2031 von 1,46 Milliarden USD, wachsend mit einer CAGR von 3,40 % über den Zeitraum 2026–2031. Das gemäßigte Tempo ist auf einen politischen Wandel zurückzuführen, der energieeffiziente Kapazitäten anstelle bloßer Grundfläche begünstigt und neue Leistungszuweisungen an strenge Nachhaltigkeitskennzahlen knüpft [1]Wirtschaftliche Entwicklungsbehörde, "Singapur will Rechenzentrumkapazität um mindestens ein Drittel ausbauen," edb.gov.sg. Die verstärkte KI-Einführung beschleunigt die Nachfrage nach Flash-Arrays mit geringer Latenz, während aktuelle Datensouveränitätsvorschriften Unternehmen dazu veranlassen, Speicherarchitekturen mit granularen Governance-Kontrollen einzuführen. [2]Kommission für den Schutz personenbezogener Daten, "Leitlinien zur Verwendung personenbezogener Daten in KI-Empfehlungs- und Entscheidungssystemen," pdpc.gov.sg Die grenzüberschreitende Expansion in die Sonderwirtschaftszone Johor-Singapur lindert Flächenengpässe, erhöht jedoch die Komplexität bei Compliance und Betrieb. Gleichzeitig beschleunigt die steigende Kohlenstoffsteuer, die bis 2030 auf 50–80 SGD pro Tonne ansteigen soll, den Wechsel von HDD zu All-Flash-Speichern, die den Stromverbrauch um bis zu 85 % senken können.

Wichtigste Erkenntnisse des Berichts

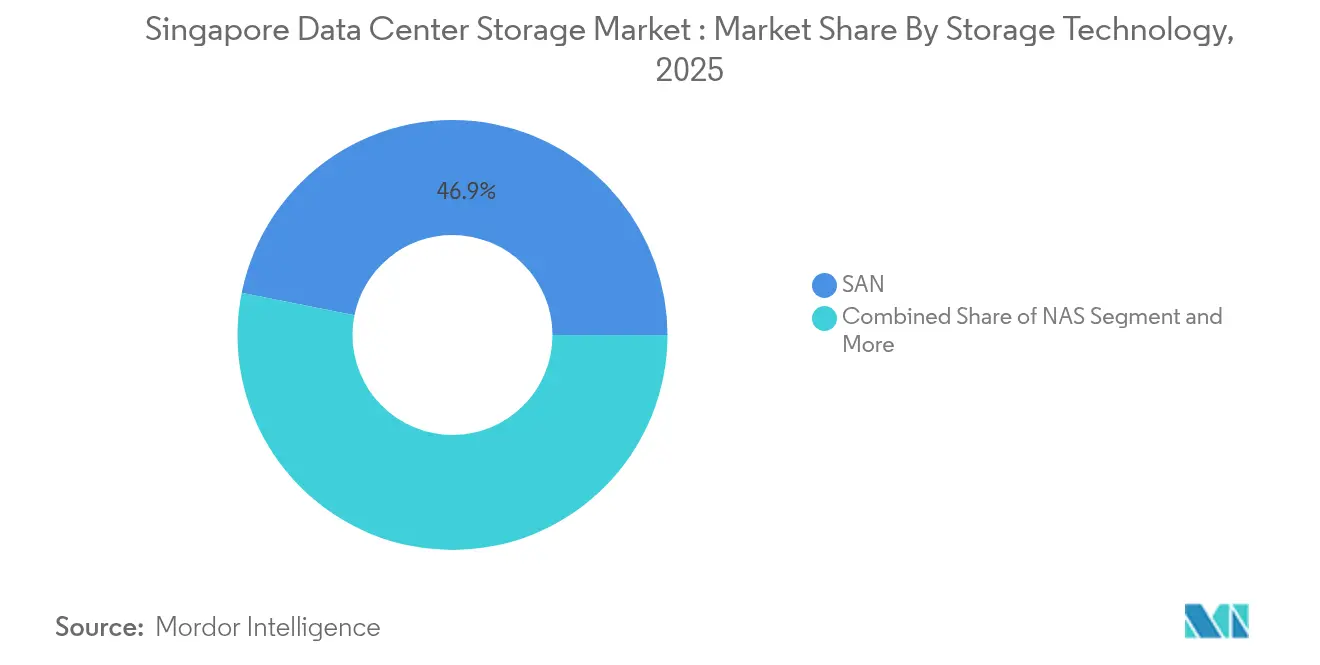

- Nach Speichertechnologie hielt das SAN-Segment im Jahr 2025 einen Anteil von 46,85 % am Singapur-Rechenzentrumsspeichermarkt, während NAS bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen wird.

- Nach Speichertyp entfielen im Jahr 2025 39,55 % des Singapur-Rechenzentrumsspeichermarktes auf traditionelle HDD-Arrays, während All-Flash-Arrays bis 2031 mit einer CAGR von 6,54 % wachsen.

- Nach Rechenzentrumtyp führten Hyperscaler und Cloud-Dienstanbieter im Jahr 2025 mit einem Umsatzanteil von 62,95 %; das Segment verzeichnet die höchste prognostizierte CAGR von 8,05 % bis 2031.

- Nach Endnutzer erfasste IT & Telekommunikation im Jahr 2025 einen Anteil von 38,76 % am Singapur-Rechenzentrumsspeichermarkt, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 6,18 % bis 2031 das schnellste Wachstum verzeichnen.

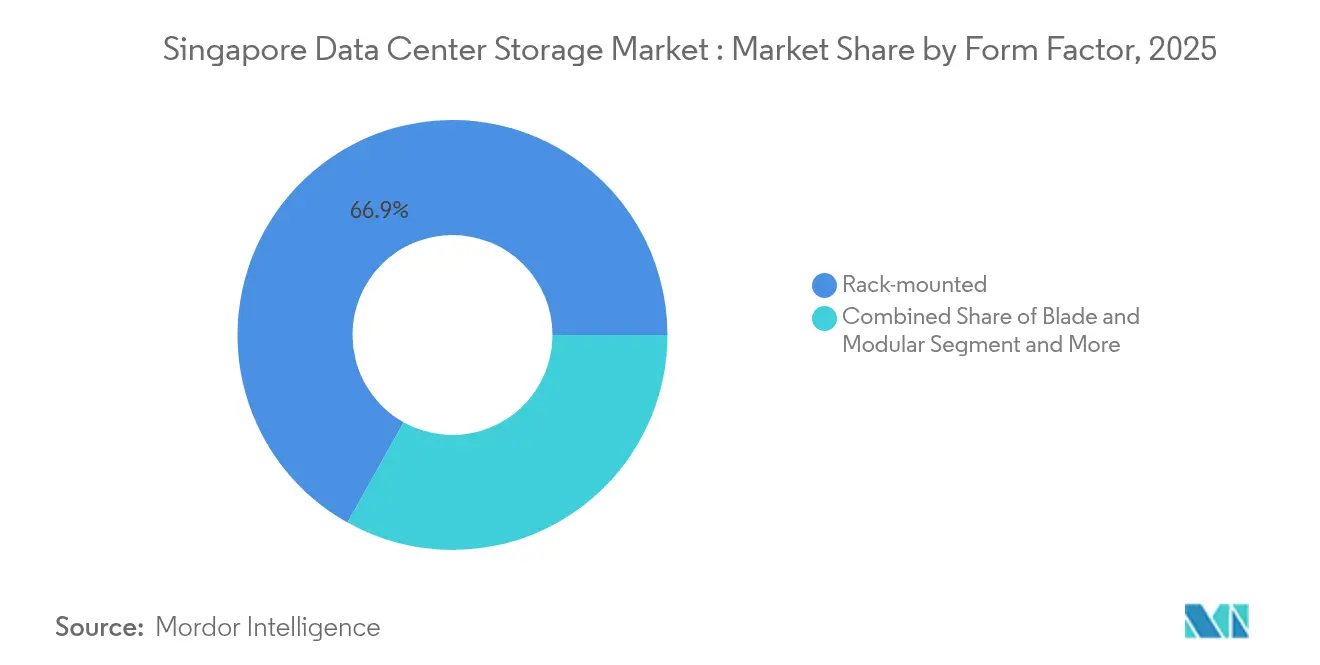

- Nach Formfaktor dominierten Rack-montierte Systeme im Jahr 2025 mit einem Anteil von 66,88 % am Singapur-Rechenzentrumsspeichermarkt; Blade- und modulare Systeme sollen zwischen 2026 und 2031 mit einer CAGR von 5,08 % wachsen.

- Nach Schnittstelle behielt SAS/SATA im Jahr 2025 einen Anteil von 51,60 %, während NVMe bis 2031 voraussichtlich mit einer CAGR von 8,88 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Singapur-Rechenzentrumsspeichermarkt Trends und Erkenntnisse

Analyse der Treiberauswirkungen*

| Treiber | (+) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Grüne Rechenzentrums-Leistungszuweisung erschließt Flash-Speicher-Investitionsausgaben | +0.7% | Singapur, Ausstrahlungseffekte auf Johor | Mittelfristig (2–4 Jahre) |

| KI-Ausbauprojekte erfordern NVMe-Arrays mit extrem geringer Latenz | +0.5% | Global, Schwerpunkt Singapur | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätsregeln gemäß PDPA | +0.4% | Singapur | Mittelfristig (2–4 Jahre) |

| Ausbau von Cloud-Zugangspunkten | +0.6% | Singapur, Südostasien | Mittelfristig (2–4 Jahre) |

| Hyperscale-Investitionspipeline | +0.4% | Singapur | Kurzfristig (≤ 2 Jahre) |

| Modulare Pods in der Sonderwirtschaftszone Johor-Singapur | +0.4% | Grenzregion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche „Grünes Rechenzentrum”-Leistungszuweisung treibt Flash-Speichereinführung voran

Singapur hat 300 MW neue Kapazität bereitgestellt, davon 200 MW für Betreiber, die erneuerbare Energien nutzen, was Käufer in Richtung stromsparender All-Flash-Arrays drängt, die innerhalb einer strikten PUE-Schwelle von 1,3 liegen. Betreiber berichten von einer Stromeinsparung von bis zu 85 % gegenüber HDD und deutlich kleinerem Rack-Platzbedarf. Eine kürzliche Ministeriumserneuerung reduzierte die Grundfläche um 94 % nach der Einführung von Pure Storage-Systemen, was verdeutlicht, wie Politik den technologischen Wandel vorantreibt. Dieselbe Politik gewährt Erstanwendern bevorzugte Leistungszuweisungen und schafft damit einen Wettbewerbsvorteil, der die Flash-Nachfrage im gesamten Singapur-Rechenzentrumsspeichermarkt beschleunigt.

KI-Workloads erfordern NVMe-Leistungsfähigkeiten

Generative KI-Modelle belasten klassische Speicherdesigns; NVMes parallele Warteschlangen eliminieren Latenzengpässe, die für hochvolumige GPU-Cluster entscheidend sind. Kioxias 122,88 TB Enterprise-SSD und Microns 6500 ION-Serie steigern beide den Durchsatz und senken gleichzeitig den Rack-Stromverbrauch. Diese Leistungsgewinne verkürzen die KI-Trainingszyklen und veranlassen Cloud-Anbieter, NVMe als Standard für neue Kapazitäten im Singapur-Rechenzentrumsspeichermarkt festzulegen.

Datensouveränitätsregeln gestalten Speicherarchitekturen neu

Die Änderungen des PDPA vom März 2024 legen explizite Wege – Einwilligung, Geschäftsverbesserung, Forschung und Anonymisierung – für die KI-Nutzung personenbezogener Daten fest. Unternehmen investieren nun in mehrstufige Verschlüsselung, Prüfpfade und Regionsverankerungsfunktionen, die die Compliance bei Prüfungen belegen. Die MTCS-zertifizierten Regionen von Google Cloud und ähnliche Angebote verdeutlichen, wie souveräne Kontrollen heute die Anbieterauswahl im Singapur-Rechenzentrumsspeichermarkt beeinflussen.

Ausbau der IT-Infrastruktur und Cloud-Zugangspunkte

Neue Zugangspunkte von AWS, Microsoft und Google erweitern Verbindungen mit geringer Latenz in ganz Südostasien und machen Singapur zum Standard-Knotenpunkt für grenzüberschreitenden Datenverkehr. Diese Verkehrskonsolidierung steigert die Nachfrage nach gemeinsam genutzten Speicherpools mit dynamischer Skalierung und vertieft den Wertbeitrag von SAN- und NAS-Systemen mit automatisiertem Tiering.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Unternehmensspeicher | −0.8% | Singapur | Kurzfristig (≤ 2 Jahre) |

| Flächen- und Energieknappheit | −0.3% | Singapur | Langfristig (≥ 4 Jahre) |

| Volatilität in der Lieferkette für SSD-Controller | −0.4% | Global, betrifft Singapur | Mittelfristig (2–4 Jahre) |

| Steigende Kohlenstoffsteuer- / ESG-Compliance-Kosten | −0.3% | Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten schaffen Einführungshürden

All-Flash-Arrays kosten beim Kauf immer noch 2–3-mal mehr als HDD-Systeme, was die Budgets mittelständischer Unternehmen belastet. Zusätzliche Kosten entstehen durch Stromaufrüstungen und Kühlungsumrüstungen, die die Amortisationszeiten verlängern. Speicher-als-Dienstleistung-Modelle gleichen die Investitionsausgaben teilweise aus, können jedoch Souveränitätsbedenken für regulierte Workloads aufwerfen und bremsen so das Wachstum im Singapur-Rechenzentrumsspeichermarkt.

Flächen- und Energieengpässe bestehen trotz politischer Änderungen

Die Inselflächenknappheit und hohe Immobilienpreise begrenzen großflächige Bauvorhaben selbst nach der Aufhebung des Moratoriums. KI-Racks erfordern zudem eine höhere Leistungsdichte und treiben den Gesamtbedarf über die 300 MW-Zuteilung hinaus. Diese Einschränkung drängt Betreiber zu Standorten in Johor, fügt jedoch grenzüberschreitenden Governance-Aufwand hinzu und mäßigt die Expansion des Singapur-Rechenzentrumsspeichermarktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertechnologie: SAN behält Kern-Workloads

Storage Area Networks erfassten im Jahr 2025 einen Anteil von 46,85 % und spiegeln ihre Position als Leistungsgrundlage für Finanz- und Telekommunikationsanwendungen wider, die Block-Speicher mit geringer Latenz erfordern. NAS, das mit einer CAGR von 5,12 % wächst, übernimmt kollaborative Workloads und Edge-Erfassungsanwendungsfälle, bei denen flexible Dateiprotokolle wichtig sind. Der Singapur-Rechenzentrumsspeichermarkt kombiniert weiterhin beide Technologien in hybriden Umgebungen, die Objektspeicherstufen für Langzeitarchive hinzufügen. Anbieter-Roadmaps bieten zunehmend einheitliche Verwaltungsebenen, die es Betreibern ermöglichen, Datensätze zwischen SAN und NAS ohne Ausfallzeiten zu verschieben.

Gleichzeitig schaffen disaggregierte Speicherarchitekturen, die in US-Patent US10917321B2 beschrieben werden, eine aufkommende Option, die Rechenkapazität von Speicher trennt, um die Ressourcennutzung zu optimieren patents.google.com. Erste Nachweise deuten auf verbesserte Auslastungsraten hin, die ungenutzte Kapazitäten reduzieren – ein überzeugender Vorteil angesichts des zunehmenden kostendrucks durch die Kohlenstoffsteuer im gesamten Singapur-Rechenzentrumsspeichermarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Speichertyp: Flash gewinnt auf Kosten von HDD

Traditionelle HDD-Arrays halten im Jahr 2025 noch einen Anteil von 39,55 %, doch All-Flash-Arrays wachsen am schnellsten mit einer CAGR von 6,54 %. Der Wechsel wird durch greifbare Leistungsgewinne angetrieben – Latenzen unter einer Millisekunde und höhere IOPS –, die KI- und Analyse-Workloads direkt verbessern. Die Größe des Singapur-Rechenzentrumsspeichermarktes für All-Flash-Arrays wird bis 2031 voraussichtlich xx Millionen USD (nicht offengelegt) erreichen, was sowohl auf sinkende Medienkosten als auch auf steigende Energiepreise zurückzuführen ist, die das niedrigere Watt-pro-IO-Profil von Flash begünstigen.

Projekte des öffentlichen Sektors verdeutlichen die Flash-Wirtschaftlichkeit anschaulich: Eine ministeriale Einführung reduzierte den Rack-Platzbedarf um 94 % und halbierte die Energiekosten. Flash-Dichte-Roadmaps, die bis 2026 Laufwerke mit 150 TB und 300 TB versprechen, werden die HDD-Ablösung weiter beschleunigen, obwohl hybride Systeme für Tier-2-Workloads bis zum mittelfristigen Horizont des Singapur-Rechenzentrumsspeichermarktes im Einsatz bleiben.

Nach Rechenzentrumtyp: Hyperscaler führen den Ausbau an

Hyperscaler und Cloud-Dienstanbieter kontrollierten im Jahr 2025 62,95 % der Kapazität und expandieren bis 2031 mit einer CAGR von 8,05 %. Investitionen wie Equinix SG6 und die bevorstehenden Campus-Anlagen von Digital Realty zeigen speziell errichtete Hallen mit Flüssigkühlung und KI-optimierten Stromversorgungstrassen. Colocation-Betreiber bedienen hybride Unternehmensanforderungen, während Edge-Mikro-Standorte rund um Verkehrsknotenpunkte entstehen, um die Latenz für Echtzeit-Anwendungen zu reduzieren. Der Singapur-Rechenzentrumsspeichermarkt profitiert vom Hyperscaler-Ökosystem durch die Aufnahme von Beschaffungsvolumen, was die Flash-Preise für kleinere Käufer senkt.

Edge- und Unternehmenseinrichtungen bleiben für die Datensouveränität wichtig. Banken und Gesundheitsdienstleister teilen Workloads routinemäßig zwischen lokaler Hardware und Colocation-Racks auf, um Residenzvorschriften zu erfüllen, und stärken damit eine mehrstufige Struktur, die den breiteren Singapur-Rechenzentrumsspeichermarkt unterstützt.

Nach Endnutzer: Gesundheitswesen beschleunigt die digitale Einführung

IT und Telekommunikation hielten im Jahr 2025 auf Basis des Wachstums von 5G und SaaS 38,76 % des Umsatzes. Gesundheitswesen und Biowissenschaften, die am schnellsten wachsende Branche mit einer CAGR von 6,18 %, benötigen Hochdurchsatz-Speicher für Bildgebung und Genomikverarbeitung. Compliance-bereite Colocation-Standorte wie Iron Mountain SIN-1 ziehen Krankenhäuser an, die geprüfte Umgebungen benötigen. Regierungsbehörden modernisieren weiterhin ihre Infrastruktur gemäß dem Grünen Rechenzentrum-Fahrplan und setzen dabei oft Nachhaltigkeitsbenchmarks, die später von privaten Unternehmen übernommen werden, die am Singapur-Rechenzentrumsspeichermarkt teilnehmen.

Medien, Unterhaltung und Fertigung ergänzen die Vielfalt mit sprunghaften Content-Workloads bzw. Fabrikbodenanalysen. Anbieter positionieren nun softwaredefinierten Speicher-Bundles, die auf vertikale Bedürfnisse zugeschnitten sind – ein Zeichen für eine reifende Segmentierung innerhalb der Singapur-Rechenzentrumsspeicherbranche.

Nach Formfaktor: Blades packen mehr Terabyte pro Rack

Rack-Systeme halten aufgrund ihrer Plug-and-Play-Natur einen Anteil von 66,88 %. Blades und modulare Designs, die mit einer CAGR von 5,08 % wachsen, reduzieren Overhead-Verkabelung und teilen Netzteile, was sie dort attraktiv macht, wo Grundfläche knapp ist. Die Größe des Singapur-Rechenzentrumsspeichermarktes für Blade-Systeme soll im Gleichschritt mit der Einführung von Flüssigkühlung steigen, die dichtere Rechenknoten pro Gehäuse ermöglicht.

Composable-Architekturen ermöglichen es Betreibern, Speicherpools bei Bedarf bereitzustellen, was sich an KI-Spitzen ausrichtet, ohne Kapital in statische Racks zu binden. Wenn die Kohlenstoffbesteuerung sich verschärft, gewinnen Formfaktoren, die das Watt-zu-IO-Verhältnis maximieren, im gesamten Singapur-Rechenzentrumsspeichermarkt an Bedeutung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schnittstelle: NVMe wird zum de-facto-Standard

SAS/SATA verbinden noch mehr als die Hälfte der installierten Laufwerke, doch NVMe eilt mit einer CAGR von 8,88 % voraus, dank seines direkten PCIe-Pfads und umfangreicher Parallelität. Microns 200-Schicht-SSD-Linie belegt Leistungsgewinne von 34 % geringerer Leselatenz, was zu einer schnelleren Modellkonvergenz für KI-Workloads führt. NVMe over Fabrics erweitert diese Vorteile über Ethernet-Fabrics und reduziert die Latenzeinbußen, die mit Netzwerk-Hops verbunden sind.

Unternehmen im Singapur-Rechenzentrumsspeichermarkt spezifizieren NVMe zunehmend für neue Deployments und planen schrittweise Migrationen, die SAS/SATA-Shelves nach Ablauf der Garantien ersetzen. Fibre Channel behält eine Nischenrolle in geschäftskritischen Bankensystemen, wo deterministischer Durchsatz wichtig ist, und erhält damit die Schnittstellenvielfalt in diesem Prognosezeitraum aufrecht.

Geografische Analyse

Singapur beherbergt 87 aktive Rechenzentren mit einer installierten Leistung von 1.026 MW – der größte Cluster in Südostasien. Ein nationaler Fahrplan fügt 300 MW hinzu, knüpft die Zuteilungen jedoch an Effizienzmetriken, was Innovationen bei Flüssigkühlung und erneuerbaren Energien begünstigt, darunter Keppels wasserstoffbetriebenes schwimmendes Rechenzentrumskonzept. Diese Innovationen wirken sich auf den Singapur-Rechenzentrumsspeichermarkt aus, indem sie energiesparende Flash-Arrays und fortschrittliche Verwaltungssoftware priorisieren, die Leerlauflaufwerke drosseln kann.

Die Sonderwirtschaftszone Johor-Singapur ergänzt das Flächenangebot und die Energieversorgung, ohne Singapurs Konnektivitätsvorteil zu schmälern. NTT DATAs 290 MW Johor-Campus wird Singapur-Workloads über vermaschte Glasfaserstrecken versorgen und damit die Größe des Singapur-Rechenzentrumsspeichermarktes faktisch über die nationalen Grenzen hinaus erweitern. Steuerliche Anreize – ein Körperschaftssteuersatz von 5 % für strategische Sektoren – ermutigen Betreiber zudem, eine Dual-Standort-Topologie einzuführen, bei der compliance-sensible Daten in Singapur verbleiben und Überlauf- oder Testumgebungen auf der anderen Seite der Grenze liegen.

Im gesamten asiatisch-pazifischen Raum übersteigt die Nachfrage nach KI-bereiten Racks das Angebot bis 2028 um geschätzte 15–25 GW. Malaysia erwartet bis 2028 ein Wachstum seines Rechenzentrumssektors um 72 % mit 17 Milliarden MYR an Investitionen in Johor. Dieser regionale Aufschwung positioniert Singapur als Kommandozentrale und Compliance-Anker für multinationale Unternehmen und sichert den Durchsatz zum Singapur-Rechenzentrumsspeichermarkt, auch wenn ein Teil der Rechenkapazität ins Ausland verlagert wird.

Wettbewerbslandschaft

Etablierte Anbieter Dell Technologies, HPE und NetApp verfügen über starke Kanalpräsenz, doch Flash-first-Spezialisten und cloudnative Dienste gestalten die Käuferpräferenzen neu. Pure Storage gewann durch seine NCS-Allianz einen wegweisenden Deal im öffentlichen Sektor, der die Grundfläche um 94 % reduzierte und gleichzeitig die KI-Leistung steigerte. Dieses Referenzprojekt weckte das Interesse des Privatsektors und intensivierte den Wettbewerb im Singapur-Rechenzentrumsspeichermarkt.

Traditionelle Akteure reagieren mit dem Ausbau ihrer All-Flash-Portfolios und der Integration von Software-Schichten, die Block-, Datei- und Objektdienste vereinheitlichen. NetApps Roadmap für 2025 betont Data-Fabric-Fähigkeiten, die Datensätze nahtlos zwischen SAN, NAS und öffentlichen Cloud-Buckets verschieben. Cloud-Betreiber nutzen hauseigene Siliziumchips und globale Skaleneffekte und bündeln Speicher mit KI-Beschleunigern und verwalteten Diensten, die On-Premises-Investitionsausgaben umgehen.

Chancen im weißen Bereich bestehen bei disaggregierten Speicherarchitekturen und grenzüberschreitenden Datenreplikationstools, die für den Johor-Singapur-Korridor optimiert sind. Die Patentaktivität rund um die Trennung von Compute und Speicher unterstreicht einen Wandel hin zu Ressourcenpooling, das mit den Nachhaltigkeitszielen im Singapur-Rechenzentrumsspeichermarkt übereinstimmt.

Regulierung wirkt sowohl als Hürde als auch als Differenzierungsmerkmal. Das Digitalinfrastrukturgesetz erklärt Rechenzentren zur kritischen Infrastruktur und erfordert fortschrittliche Resilienzebenen, Multi-Standort-Failover und geprüfte Lieferketten. Anbieter, die Verschlüsselung, automatisierte Wiederherstellung und Energieeffizienzberichterstattung auf Plattformebene einbetten können, gewinnen an Bedeutung und stärken die Verbindung zwischen Compliance und Produktdesign.

Führende Unternehmen der Singapur-Rechenzentrumsspeicherbranche

Dell Technologies

Hewlett Packard Enterprise

NetApp

Huawei Technologies

Pure Storage

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Pure Storage und NCS modernisierten den Speicher eines Singapurer Ministeriums, reduzierten den physischen Platzbedarf um 94 % und verbesserten den KI-Durchsatz

- April 2025: NTT DATA erwarb ein 68,5 Hektar großes Grundstück in Johor Bahru für einen 290 MW Campus, wobei die ersten 48 MW ab 2027 in Betrieb gehen

- März 2025: Kioxia stellte die LC9-Serie mit 122,88 TB NVMe-SSD vor, die auf KI-Workloads ausgerichtet ist

- Februar 2025: IMDA veröffentlichte Beratungsrichtlinien zur Resilienz von Cloud und Rechenzentren mit Schwerpunkt auf Risikobewertungen und Kontinuitätsplanung

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie betrachtet den Speichermarkt für Rechenzentren in Singapur als den Verkauf von festplattenbasierten und Solid-State-Speicher-Subsystemen, zugehöriger Firmware und Verwaltungssoftware, die in professionell betriebenen Rechenzentren der Carrier-Klasse installiert sind. Die Zählung umfasst Racks, die in Hyperscale-, Colocation-, Enterprise- und Edge-Standorten innerhalb der Grenzen Singapurs installiert sind und lokale oder regionale Workloads bedienen.

Ausschluss vom Geltungsbereich: Backup-Geräte, die sich in Zweigstellen oder Disaster-Recovery-Tresoren außerhalb einer mehrstufigen Rechenzentrumsumgebung befinden, werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Speichertechnologie

- Network Attached Storage (NAS)

- Storage Area Network (SAN)

- Direct Attached Storage (DAS)

- Objekt- und Bandspeicher

- Nach Speichertyp

- Traditionelle HDD-Arrays

- All-Flash-Arrays (AFA)

- Hybridspeicher

- Nach Rechenzentrumtyp

- Hyperscaler/Cloud-Dienstanbieter

- Colocation-Einrichtungen

- Unternehmen und Edge

- Nach Endnutzer

- IT und Telekommunikation

- BFSI

- Regierung und öffentlicher Sektor

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Nach Formfaktor

- Rack-montiert

- Blade und Modular

- Disaggregiert / Composable

- Nach Schnittstelle

- SAS / SATA

- NVMe

- Fibre Channel und iSCSI

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir führten strukturierte Gespräche mit Anlagenbetreibern, Speicherarchitekten, Vertriebshändlern und Beschaffungsleitern in Jurong, Tai Seng und Woodlands. Es wurden Erkenntnisse über Auslastungsquoten, durchschnittliche Verkaufspreise und NVMe-Akzeptanzkurven gesammelt und anschließend mit regionalen Systemintegratoren abgeglichen, um die Annahmen für das Wachstum nach 2027 zu validieren.

Desk Research

Die Analysten von Mordor untersuchten offene Datensätze und Veröffentlichungen der Infocomm Media Development Authority, die halbjährlichen Elektrizitätsstatistiken der Energy Market Authority, das Green Mark Register der Building and Construction Authority und die vom Zollamt Singapur zur Verfügung gestellten Datensätze zu Zollsendungen. White Papers von Fachverbänden wie der Storage Networking Industry Association, von Fachleuten geprüfte Artikel auf Questel und öffentliche Unternehmensberichte bereicherten die technischen und finanziellen Daten. Kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva lieferten verifizierte Umsatzaufteilungen und Kommentare zu den Lieferungen. Diese Liste dient der Veranschaulichung; viele weitere öffentliche Aufzeichnungen und Fachdatenbanken bildeten die Grundlage der Untersuchung.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell, das sich auf die vom IMDA veröffentlichte installierte IT-Last stützt, wurde zunächst auf durchschnittliche Gigabytes pro Megawatt abgebildet, um den Speicherbedarf zu rekonstruieren, der anschließend mit selektiven Bottom-Up-Prüfungen, wie z. B. stichprobenartigen Herstellerrechnungen und Vertriebskanaldaten, abgeglichen wurde. Schlüsselvariablen wie der Flash-Anteil, die Leistungsdichte der Racks, die Zuteilung von grünem Gleichstrom und die Kohlendioxid-Steuereskalation bestimmen die jährlichen Kapazitätserweiterungen in unserem Modell. Eine multivariate Regression, die sich auf den primären Konsens über den Flash-Preisverfall und die Pläne für Hyperscale-Kapazitäten stützt, generiert den Verlauf für 2025-2030. Lücken, die durch undurchsichtige Kanaldaten entstanden sind, wurden mit konservativen Annahmen zur Marktdurchdringung geschlossen, die wiederum durch Expertenrückrufe validiert wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen Abweichungsprüfungen gegen historische Stromverbrauchs-Benchmarks und Zollimportvolumen. Leitende Prüfer stellen Anomalien vor der Freigabe in Frage. Der Datensatz wird jedes Jahr aktualisiert, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn sich die Grundlagen der Nachfrage durch politische Veränderungen oder Ankündigungen großer Standorte ändern. Eine Überprüfung der letzten Meile wird kurz vor der Veröffentlichung des Berichts abgeschlossen.

Warum Mordors Singapore Data Center Storage Baseline sich als verlässlich erweist

Die Schätzungen für diese Nische weichen oft voneinander ab, weil die Herausgeber unterschiedliche Einrichtungsumfänge wählen, vor Ort installierte Geräte bündeln oder aggressive Flash-Preiskurven anwenden.

Zu den Hauptursachen für die Diskrepanz gehören die Tendenz einiger Studien, den Speicher von Unternehmensservern in die Gesamtzahl der Rechenzentren einzubeziehen, von einer einheitlichen Rackdichte auszugehen oder die Zahlen des letzten Jahres fortzuschreiben, ohne die von der IMDA festgelegte Obergrenze für neue Stromzuteilungen zu berücksichtigen. Die Seite von Mordor isoliert nur betriebsinterne Hardware, wendet PUE-Faktoren auf Standortebene an und aktualisiert das Modell alle zwölf Monate, um eine stabilere Grundlage zu schaffen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 1,20 B (2025) | Mordor Intelligence | |

| USD 1,80 B (2024) | Regionale Beratung A | Einschließlich Büro-Backup-Arrays und Bandbibliotheken, die an Unternehmen außerhalb von mehrstufigen Rechenzentren verkauft werden |

| USD 1,00 B (2024) | Industrie-Portal B | Verfolgt die Einnahmen aus Storage-as-a-Service, lässt aber die Anschaffung von Hyperscale-Hardware aus. |

Zusammenfassend zeigen die Kontraste, dass die disziplinierte Auswahl des Umfangs, die variable Transparenz und die jährliche Aktualisierungsfrequenz von Mordor eine ausgewogene Zahl liefern, der die Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate für den Singapur-Rechenzentrumsspeichermarkt?

Der Markt wird voraussichtlich mit einer CAGR von 3,40 % von 1,24 Milliarden USD im Jahr 2026 auf 1,46 Milliarden USD im Jahr 2031 wachsen.

Welches Segment hält den größten Anteil am Singapur-Rechenzentrumsspeichermarkt?

Hyperscaler und Cloud-Dienstanbieter führen im Jahr 2025 mit einem Umsatzanteil von 62,95 %, was starke Investitionspipelines widerspiegelt.

Warum gewinnen All-Flash-Arrays in Singapur an Dynamik?

Flash liefert geringere Latenz und höhere IOPS und verbraucht dabei bis zu 85 % weniger Strom als HDD, was mit dem Kohlenstofsteuer-Druck und den Grünen Rechenzentrum-Vorgaben übereinstimmt.

Wie wirken sich die neuen PDPA-Regeln auf Speicherkaufentscheidungen aus?

Strengere Datensouveränitätsanforderungen treiben die Einführung von Architekturen mit Verschlüsselung, Prüfpfaden und regionalen Datenresidenzkontrollen voran.

Seite zuletzt aktualisiert am: