Größe und Anteil des chinesischen Rechenzentrum-Speichermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.95 Milliarden US-Dollar |

| Marktgröße (2026) | 3.08 Milliarden US-Dollar |

| Marktgröße (2031) | 3.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.38% CAGR |

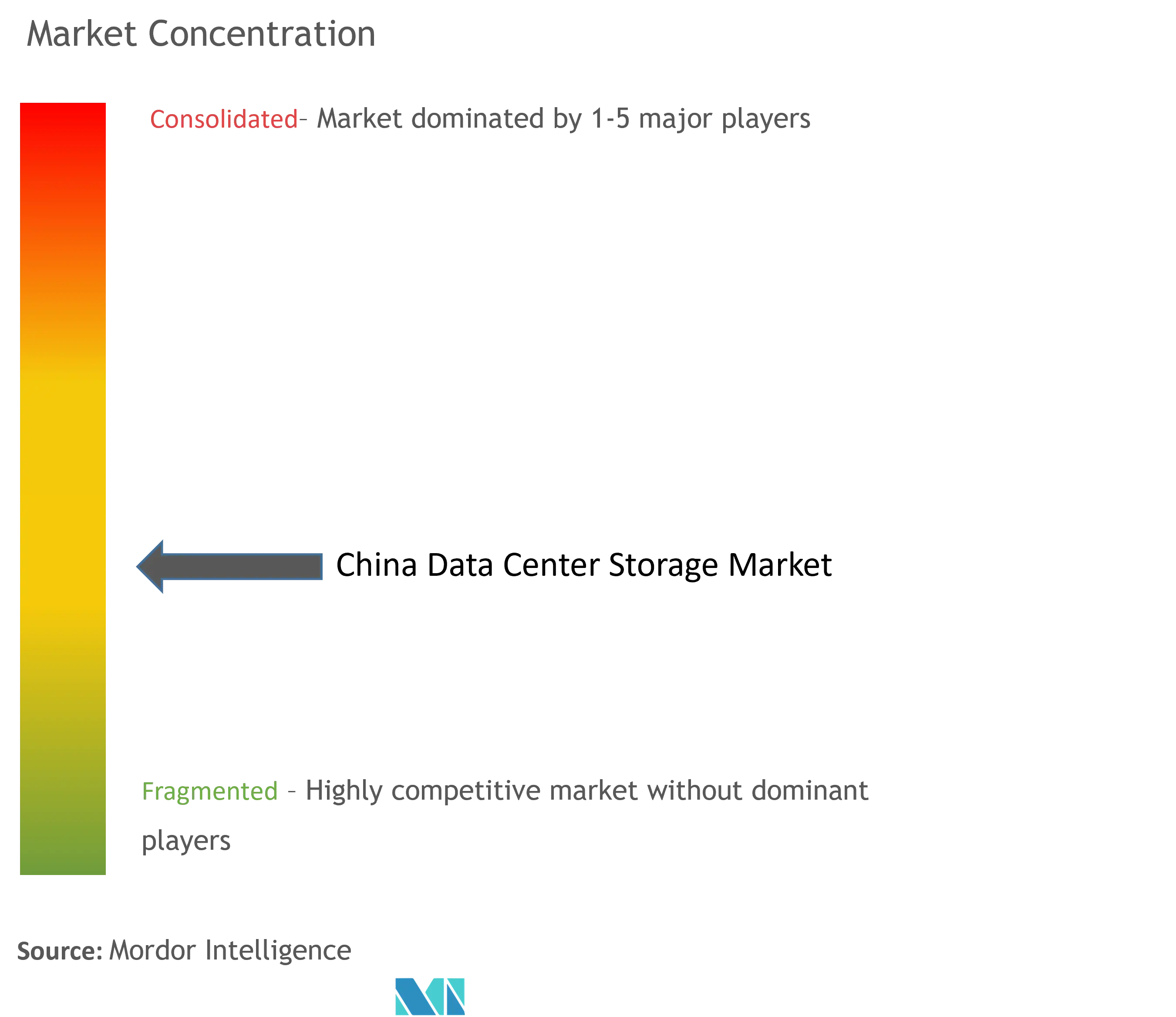

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Rechenzentrum-Speichermarkts von Mordor Intelligence

Die Marktgröße des chinesischen Rechenzentrum-Speichers wird voraussichtlich von USD 2,95 Milliarden im Jahr 2025 auf USD 3,08 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,38 % über den Zeitraum 2026–2031 USD 3,81 Milliarden erreichen. Robuste nationale Programme – darunter das Ost-Daten-West-Compute-Projekt – verlagern den Speicherausbau in westliche Provinzen, wo die Kosten für erneuerbare Energie 30 % unter dem Küstendurchschnitt liegen. Unternehmen bevorzugen weiterhin Colocation-Standorte und Hochleistungs-Arrays, doch die Einführung von Objekt-, Band- und softwaredefinierte Plattformen beschleunigt sich parallel zu Workloads der künstlichen Intelligenz. Der chinesische Rechenzentrum-Speichermarkt wird zudem durch Energieeffizienzvorschriften in Tier-1-Städten, strengere Halbleiter-Exportkontrollen und eine wachsende Präferenz für im Inland entwickelte NAND-Komponenten geprägt. Anbieter, die Hochleistungs-IOPS-Flash, automatisiertes Tiering und intelligente Datenverwaltungssoftware liefern können, sind am besten positioniert, um inkrementelles Wachstum zu erfassen, wenn Auslastungslücken geschlossen werden und der KI-Inferenzverkehr zunimmt.

Wesentliche Erkenntnisse des Berichts

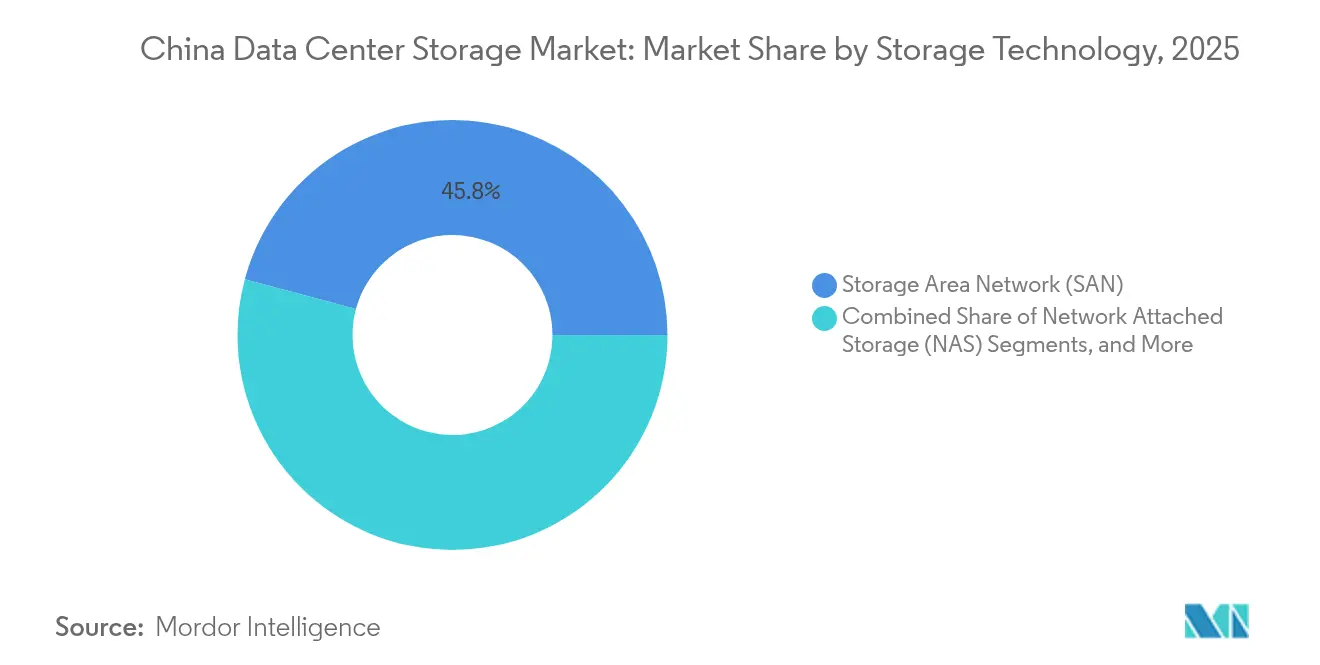

- Nach Speichertechnologie führten Storage Area Networks mit einem Umsatzanteil von 45,83 % im Jahr 2025; Objekt- und Bandlösungen sollen bis 2031 mit einer CAGR von 6,05 % wachsen (Yicai).

- Nach Speichertyp entfielen traditionelle HDD-Arrays auf 47,10 % der Marktgröße des chinesischen Rechenzentrum-Speichers im Jahr 2025, während All-Flash-Arrays mit einer CAGR von 7,55 % vorankommen.

- Nach Rechenzentrums-Typ hielten Colocation-Einrichtungen im Jahr 2025 einen Anteil von 66,60 % am chinesischen Rechenzentrum-Speichermarkt; Hyperscaler-Bereitstellungen weisen mit 8,22 % die schnellste CAGR auf.

- Nach Endnutzer dominierten IT und Telekommunikation im Jahr 2025 mit einem Anteil von 38,70 % an der Marktgröße des chinesischen Rechenzentrum-Speichers; Gesundheitswesen und Biowissenschaften verzeichnen die höchste CAGR von 9,05 %.

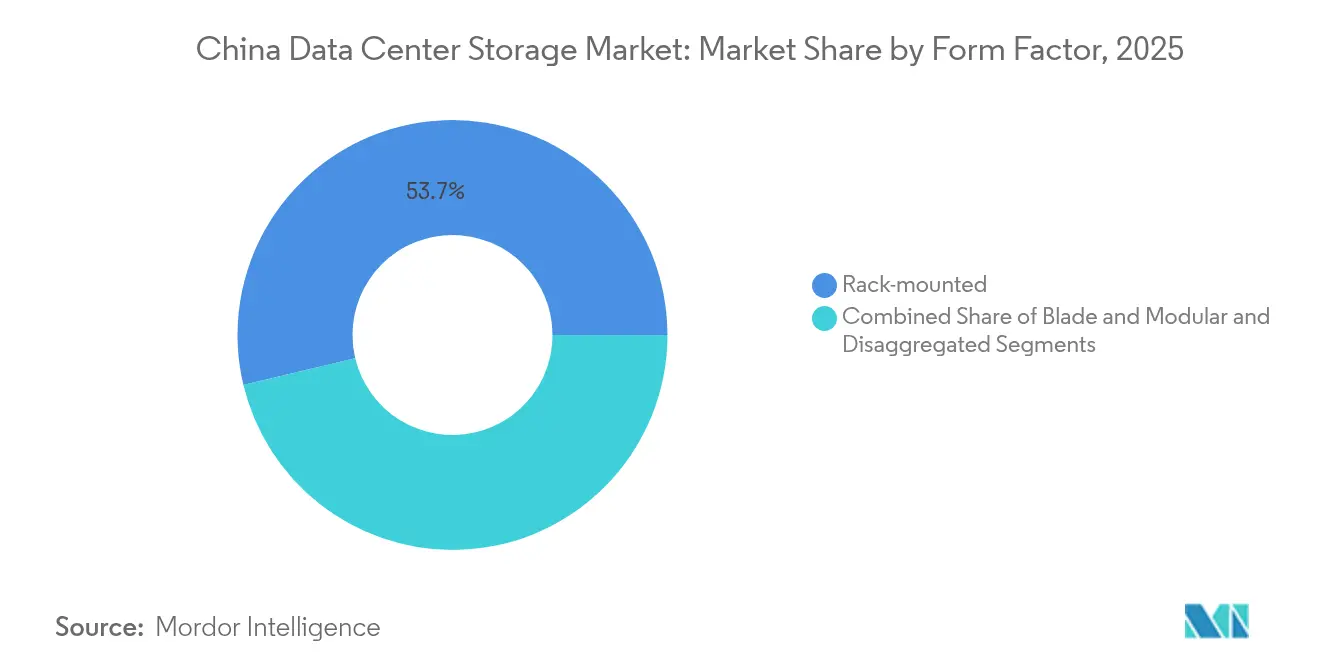

- Nach Formfaktor behielten Rack-montierte Systeme im Jahr 2025 einen Anteil von 53,74 %; Composable Storage soll mit einer CAGR von 5,52 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im chinesischen Rechenzentrum-Speichermarkt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Cloud-first-Strategien von staatlichen Unternehmen und Internetgiganten | +1.2% | National, konzentriert in Peking, Shanghai, Shenzhen | Mittelfristig (2–4 Jahre) |

| Nationaler Rollout der Ost-Daten-West-Compute-Hubs | +0.8% | Westliche Regionen: Guizhou, Innere Mongolei, Gansu, Ningxia | Langfristig (≥ 4 Jahre) |

| KI/LLM-Workload-Anstieg mit hohem Bedarf an Hochleistungs-IOPS-Flash-Arrays | +1.5% | Tier-1-Städte mit Übertragung auf ausgewiesene KI-Zonen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Einführung von softwaredefinierten Speicherlösungen und hyperkonvergenter Infrastruktur in Tier-2-Stadt-Colocation-Einrichtungen | +0.7% | Sekundärstädte: Chengdu, Wuhan, Xi'an, Nanjing | Mittelfristig (2–4 Jahre) |

| 5G-Edge-Cloud-Integration für Dienste mit geringer Latenz | +0.6% | Städtische Zentren mit Fertigungsclustern | Mittelfristig (2–4 Jahre) |

| Halbleiter-Selbstversorgungsbestrebungen zur Förderung der inländischen NAND-Versorgung | +0.4% | National, mit Produktionszentren im Jangtse-Flussdelta | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-first-Strategien von staatlichen Unternehmen und Internetgiganten

Staatliche Unternehmen und führende Plattformen wie Alibaba erhöhen ihre Investitionsausgaben-Obergrenzen, um Mandate zur digitalen Transformation zu erfüllen. Alibaba allein verpflichtete sich über drei Jahre zu USD 53 Milliarden für KI- und Cloud-Hardware, was den kurzfristigen Bedarf an mehrstufigem Speicher steigert, der Analysen, Training und Backup in einem einzigen Stack unterstützt. Die Gesundheitstochter von China Telecom führt provinzielle Datenpools ein, die skalierbare Block- und Objekt-Kapazität für Bildgebungs- und Genomik-Workloads benötigen. Einheitliche öffentlich-private Strategien erhöhen Bestellungen für Systeme, die NVMe-Leistung mit Objekt-Repositories im Petabyte-Maßstab kombinieren – ein Sweet Spot, in dem der chinesische Rechenzentrum-Speichermarkt Anbieter belohnt, die Latenz und Kosten ausbalancieren können. Beschaffungsrichtlinien staatlicher Unternehmen bevorzugen zudem inländische Controller und bieten lokalen Unternehmen einen Weg zu einem höheren Anteil an der Stückliste.

Nationaler Rollout der Ost-Daten-West-Compute-Hubs

Das Ost-Daten-West-Compute-Programm hat fast USD 33 Milliarden für den Bau von acht nationalen Hub-Knoten und zehn Cluster-Zonen bereitgestellt und leitet den Rechenverkehr von netzbelasteten Küstenregionen zu erneuerbaren Energiequellen im Landesinneren um.[1]Informationsbüro des Staatsrats, "Projektübersicht Ost-Daten-West-Compute," scio.gov.cn Betreiber konzipieren westliche Cluster für Batch-Verarbeitung und Archivierungs-Workloads, was den Kauf dichter HDD-Gehäuse und hochkapazitiver Objektsysteme ankurbelt. Digitale Zwillinge von Netzanlagen speisen Echtzeit-Telemetrie in diese Hubs ein und unterstreichen den Bedarf an intelligenten Tiering-Engines, die kalte Daten in energieeffiziente Pools migrieren. Die Hardwareauswahl berücksichtigt nun Höhenlage, Kühlanforderungen und Remote-Management-Automatisierung, was wiederum den Bedarf des chinesischen Rechenzentrum-Speichermarkts an KI-gestützter Orchestrierungssoftware steigert.

KI/LLM-Workload-Anstieg mit hohem Bedarf an Hochleistungs-IOPS-Flash-Arrays

Das Training großer Sprachmodelle hat die nationale Rechenkapazität im Jahr 2023 um 30 % erhöht und treibt die IOPS-Budgets in Tier-1-Städten weiter an. Die Einführung der OceanStor A-Serie KI-Daten-Lake durch Huawei im April 2025 unterstreicht, wie Anbieter parallele Dateiarchitekturen, NVMe-over-Fabrics und Smart-NIC-Beschleunigung anpassen, um Leselatenzen unter 100 µs zu erhalten.[2]Huawei Technologies, "OceanStor A-Serie und KI-Daten-Lake-Einführung," huawei.com Der Modell-Inferenzverkehr übersteigt mittlerweile bei mehreren Hyperscale-Standorten den Trainingsverkehr und zwingt Betreiber, Dual-Personality-Arrays einzusetzen, die kleinen zufälligen Dateizugriff mit Tief-Archiv-Durchsatz kombinieren. Der chinesische Rechenzentrum-Speichermarkt tendiert daher zu All-Flash-Systemen, die durch Computational-Storage-Laufwerke und Datenreduktions-ASICs verbessert werden, um die Kosten pro Inferenzabfrage zu optimieren.

Halbleiter-Selbstversorgungsbestrebungen zur Förderung der inländischen NAND-Versorgung

Der Made-in-China-2025-Fahrplan Pekings priorisiert indigene Flash-Prozesse; die 294-Schicht-3D-TLC- und QLC-Durchbrüche von YMTC senken die Importkosten für SSDs.[3]YMTC, "Bekanntmachung der Massenproduktion von 294-Schicht-3D-NAND," ymtc.com Lokale Halbleiterfabriken profitieren von Steuervergünstigungen und bevorzugten Stromtarifen, was die Kostenbarrieren für All-Flash-Bereitstellungen senkt. Eine größere inländische Wafer-Kapazität stabilisiert die Versorgung bei geopolitischen Spannungen und ermöglicht es Integratoren, konsistente Laufwerkszuteilungen für langfristige Verträge zu sichern. Da die Fähigkeiten von Controllern und Firmware steigen, belohnt der chinesische Rechenzentrum-Speichermarkt Lieferanten, die Silizium und Gehäusedesign für lokale regulatorische und Sicherheitsanforderungen gemeinsam optimieren.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Obergrenzen für die Energienutzungseffizienz in Tier-1-Metropolen | -0.9% | Peking, Shanghai, Guangzhou, Shenzhen | Kurzfristig (≤ 2 Jahre) |

| Importbeschränkungen für fortschrittliche Controller › Versorgungsrisiko | -0.6% | National, betrifft High-End-Unternehmensbereitstellungen | Mittelfristig (2–4 Jahre) |

| Unterauslastung neu errichteter KI-Rechenzentren | -0.4% | KI-ausgewiesene Zonen und Industrieparks | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Datenspeicher-Architekten außerhalb der Küstenregionen | -0.3% | Westliche und zentrale Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obergrenzen für die Energienutzungseffizienz in Tier-1-Metropolen

Peking, Shanghai und Guangzhou schreiben einen PUE-Wert unter 1,3 für neue Hallen vor und setzen Nachrüstfristen für Legacy-Standorte fest, was die Watt-Budgets auf Rack-Ebene und die Kühldichte einschränkt. Betreiber ersetzen HDD-JBODs durch Flash-Shelves, die 80 % weniger Strom verbrauchen, doch die anfänglichen Investitionskosten bleiben für kleinere Unternehmen eine Hürde. Flüssigkeits-Immersions-Pods und Unterwassermodule vor Hainan absorbieren bis zu 100 kW pro Rack und erfüllen gleichzeitig die Stadtplanungsvorschriften. Diese Einschränkungen dämpfen die kurzfristigen Versandmengen, verlagern den chinesischen Rechenzentrum-Speichermarkt jedoch hin zu energieeffizienten Architekturen mit granularer Leistungsbegrenzungs-Firmware.

Importbeschränkungen für fortschrittliche Controller › Versorgungsrisiko

Die Erweiterung der US-amerikanischen Exportvorschriften im Oktober 2024 erweitert die Entitätsliste auf fortschrittliche NAND-Controller, die für 200-Schicht-NVMe-Laufwerke unerlässlich sind. Inländische OEMs beeilen sich, Silizium doppelt zu beschaffen und Platinen auf der Grundlage lokal lizenzierter IP neu zu entwickeln. Lieferzeiten für Top-PCIe-5.0-Karten überschreiten 30 Wochen, was Hyperscaler zwingt, ältere PCIe-4.0-Flotten zu überausstatten. Während China Joint Ventures finanziert, um Controller-Tape-outs zu beschleunigen, belastet kurzfristige und mittelfristige Versorgungsunsicherheit das Hochleistungssegment des chinesischen Rechenzentrum-Speichermarkts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertechnologie: Enterprise-SAN behauptet sich, während Objektplattformen Fahrt aufnehmen

SAN-Bereitstellungen machten 2025 45,83 % des Umsatzes im chinesischen Rechenzentrum-Speichermarkt aus, was die tief verwurzelte Nachfrage nach zentralisiertem Block-Speicher von staatlichen Banken, Telekommunikations-Kernnetzen und ERP-Workloads widerspiegelt. Etablierte Fibre-Channel-Fabrics, hohe Verfügbarkeit und zertifizierte Interoperabilität halten Beschaffungszyklen auch dann in SAN-Ersatz gesperrt, wenn softwaredefinierte Optionen reifen. Im Prognosezeitraum umfassen die meisten SAN-Aktualisierungen NVMe-FC-Upgrades und intelligentes Tiering zu Objekt-Repositories, was CIOs dabei hilft, steigende KI-Trainingsdatensätze zu verwalten, ohne bestehende Workflows aufzugeben.

Gleichzeitig verzeichnen Objekt- und Bandlösungen eine CAGR von 6,05 %, die schnellste unter allen Technologien. Das Training von KI-Modellen verbraucht Bild- und Textkorpora im Petabyte-Maßstab, die gut für S3-kompatible Plattformen geeignet sind, die durch kostenoptimierte HDDs oder nächste Generation optischer Medien mit 1,6 Pb pro Platte unterstützt werden. Bandbibliotheken gewinnen auch wieder an Relevanz, da Kaltarchiv-Vorschriften Offline-Kopien für kritische Daten erfordern. Anbieter, die eine nahtlose Namespace-Freigabe zwischen SAN- und Objekt-Clustern anbieten, gewinnen einen Vorteil, wenn Unternehmen im chinesischen Rechenzentrum-Speichermarkt in ihrem eigenen Tempo modernisieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Speichertyp: Flash verdrängt rotierende Medien im Leistungstier

HDD-Arrays lieferten im Jahr 2025 noch 47,10 % des Umsatzes in der Marktgröße des chinesischen Rechenzentrum-Speichers, doch die jährlichen Trendlinien begünstigen Solid-State-Laufwerke. All-Flash-Arrays expandieren bis 2031 mit einer CAGR von 7,55 %, da KI-Inferenz, Echtzeit-Analysen und Hochfrequenzhandel mechanische Latenz ablehnen. YMTCs QLC-Ausdauerverbesserungen verringern die Preislücke und ermutigen Banken und Cloud-Anbieter, relationale Datenbanken während der Refresh-Zyklen in Flash-Tiers zu migrieren. Energieeffizienz-Mandate begünstigen zudem die Beschaffung von SSDs, die ein Fünftel der Watt pro Terabyte im Vergleich zu 15-K-RPM-SAS-Laufwerken verbrauchen.

Hybrid-Systeme bleiben für Mid-Tier-Workloads unerlässlich, die kostengünstige Bulk-Kapazität mit einem Flash-Cache-Frontend benötigen. Anbieter kombinieren QLC-SSDs, PMR-HDDs und Kompressions-ASICs in einem einzigen Gehäuse und bieten Kunden einen Gleitpfad für einen schrittweisen Übergang. Infolgedessen sinken die Lieferungen reiner HDD-Gehäuse, während Kaltarchiv-Vaults weiterhin Multi-TB-Helium-Laufwerke für einmaligen Schreibspeicher kaufen. Der chinesische Rechenzentrum-Speichermarkt entwickelt sich daher zu einem zweistufigen Modell – Flash für aktive Datensätze und hochdichte HDDs oder Band für Tiefarchive.

Nach Rechenzentrums-Typ: Colocation behält die Führung, während Hyperscaler wachsen

Colocation-Betreiber hielten 2025 einen Anteil von 66,60 %, da Unternehmen energieintensive und compliance-gesteuerte Workloads an professionelle Einrichtungen auslagern. Commit-Raten beim führenden Anbieter GDS liegen nahe 93 %, was die anhaltende Nachfrage nach sicherem, carrier-neutralem Platz unterstreicht. Retail-Colos differenzieren sich durch Service-Kataloge, die Backup-as-a-Service und Archivierung bündeln, was zu inkrementellen Käufen von Massenspeicher-Arrays führt.

Hyperscale- und Cloud-Service-Anbieter verzeichnen jedoch mit 8,22 % CAGR das schnellste Wachstum, da Alibaba, Tencent, Huawei Cloud und ByteDance KI-Cluster-Bereitstellungen beschleunigen. Ihre Drei-Jahres-Investitionsausgabenpläne sichern Vorwärts-Kauftiers für SSDs und drängen Flash-Lieferanten zu langfristigen Lieferverpflichtungen. Unternehmenseigene On-Premises-Hallen schrumpfen, da Unternehmen mit PUE-Obergrenzen und Fachkräftemangel konfrontiert sind. Edge-Mikro-Rechenzentren befinden sich in Fabriken und Telekommunikationszentralen, stellen jedoch nur einen kleinen Anteil der Marktgröße des chinesischen Rechenzentrum-Speichers dar, wenn auch einen, der voraussichtlich schnell skalieren wird, sobald private 5G-Netzwerke ausgereift sind.

Nach Endnutzer: Gesundheitswesen übertrifft den IT-Telekommunikations-Kern

IT- und Telekommunikationskunden generierten im Jahr 2025 38,70 % der Umsätze im chinesischen Rechenzentrum-Speichermarkt; ihre stetigen Refresh-Zyklen und die Einführung neuer Protokolle werden fortgesetzt, jedoch flachen die Wachstumsraten ab. Umgekehrt werden Krankenhäuser, Genomiklabore und pharmazeutische Forschungsinstitute mit einer CAGR von 9,05 % prognostiziert, da 8K-Bildgebung, Pathologie-Digitalisierung und bevölkerungsweite Sequenzierungsprojekte die Anforderungen an Speicherdichte intensivieren. Die Zhongdian Telecom Yikang-Tochter von China Telecom illustriert den Telko-Einstieg in Gesundheits-Clouds und führt PACS-freundliche Block-Speicher-Racks und S3-Tiers provinzweit ein.

Die Fertigung nimmt Speicher für Smart-Factory-Videoanalysen und digitale Zwillinge auf, während BFSI sich auf verschlüsselte Flash-Arrays konzentriert, die strenge Datensouveränitätsvorschriften erfüllen. Regierungswolken benötigen inländische Verschlüsselungsalgorithmen und Zero-Trust-Zugriffskontrollen und lenken Aufträge damit zu lokalen Anbietern. Jede Branche treibt somit unterschiedliche technische Merkmale an, doch übergreifend in allen Segmenten ist das gestiegene Interesse an integriertem Ransomware-Schutz und unveränderlichen Snapshots im chinesischen Rechenzentrum-Speichermarkt.

Nach Formfaktor: Rack-Systeme dominieren, da composable Architekturen an Bedeutung gewinnen

Rack-montierte Gehäuse machten 2025 53,74 % der Lieferungen aus, was die standardisierten 19-Zoll-SchrankLayouts widerspiegelt, die das Kabelmanagement und die Luftstrommodellierung vereinfachen. Upgrades betten jetzt E1.S- und E3.S-Ruler-Laufwerke ein und erhöhen die Kapazität pro Rack auf über 1 PB. Composable Storage wächst mit einer CAGR von 5,52 %, da cloud-native Entwickler NVMe-oF und PCIe-Switch-Fabrics einsetzen, die Compute- und Speicherressourcen disaggregieren. Solche Systeme erhöhen die Auslastung, indem sie Flash auf Pod-Ebene bündeln und Lanes dynamisch zuweisen.

Blade- und modulare Designs nehmen spezialisierte Nischen ein – insbesondere in hochdichten KI-Trainingsknoten, die Front-Loading von GPUs und Rear-Loading von NVMe-Bricks erfordern. Edge-Gateways setzen miniaturisierte Gehäuse mit lüfterloser Kühlung für raue Produktionsumgebungen ein, bleiben jedoch in absoluten Zahlen klein. Für den chinesischen Rechenzentrum-Speichermarkt helfen Anbieter, die softwaredefinierte Orchestrierung in vertrauten Rack-Formfaktoren verpacken, Kunden dabei, sich schrittweise weiterzuentwickeln, ohne kostspielige Komplett-Upgrades durchzuführen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Schnittstelle: NVMe steigt auf, während Legacy-Protokolle in gemischten Flotten bestehen bleiben

SAS und SATA repräsentierten noch 57,10 % der Schnittstellen im chinesischen Rechenzentrum-Speichermarkt im Jahr 2025, ein Zeugnis für die Trägheit der installierten Basis und den akzeptablen Durchsatz für Archivierungs- und Nearline-Workloads. Dennoch zeigt NVMe eine CAGR von 6,01 %, angetrieben durch PCIe-5.0-gesteuerte Latenzvorteile. UNIS und andere inländische Hersteller liefern jetzt SSDs mit Lesegeschwindigkeiten von bis zu 14,9 GB/s und erweitern die lokalen Ökosystemoptionen. Fibre Channel bleibt in Finanz-Rechenzentren verankert, die verlustfreien Transport priorisieren, während iSCSI in Mid-Market-Appliance-Linien fortbesteht.

Betreiber setzen NVMe-Shelves für KI-Inferenz-Cluster ein, bestellen jedoch weiterhin SAS-Laufwerke für Content-Vaults. NVMe-oF-Gateways ermöglichen es beiden Zonen zu koexistieren, was Kunden erlaubt, vollständige Netzwerk-Upgrades zu verzögern. Im Laufe der Zeit wird die Protokollabstraktion innerhalb softwaredefinierter Controller die Schnittstellenunterschiede unsichtbar machen; vorerst muss der chinesische Rechenzentrum-Speichermarkt jedoch Durchbruchgeschwindigkeit mit vorhersehbaren Kosten ausbalancieren.

Geografische Analyse

Die östlichen Küstenprovinzen, Peking, Shanghai und Guangzhou, trugen 2025 rund 44,60 % der Lieferungen im chinesischen Rechenzentrum-Speichermarkt bei, da Banken, Regulierungsbehörden und Cloud-Giganten ultra-niedrige Latenz für den Zugriff auf Kernsysteme benötigen. PUE-Obergrenzen, Landknappheit und Premium-Energietarife veranlassen jedoch eine Verlagerung hin zu sekundären Hubs wie Chengdu, Wuhan und Xi'an. Diese Städte bieten Glasfaserverbindungen zu den Küsten und gleichzeitig 20 % niedrigere Immobilienkosten sowie unterstützende kommunale Anreize.

Westliche Cluster in Guizhou, Innerer Mongolei, Gansu und Ningxia beschleunigen sich am schnellsten im Rahmen des Ost-Daten-West-Compute-Programms und nutzen kühle Klimata sowie reichlich Wasser- oder Windkraft. Guizhous Big-Data-Korridor begrüßt sowohl staatlich unterstützte als auch private Betreiber und bündelt Steuerbefreiungen mit Quoten für erneuerbare Energien, die die Betriebskosten um ein Drittel senken. Die Marktgröße des chinesischen Rechenzentrum-Speichers für westliche Provinzen wird daher ein zweistelliges Wachstum verzeichnen, was Bulk-Kapazitäts-Arrays begünstigt, die für Batch-Analysen und Archivierungs-Repositories optimiert sind.

Südliche Regionen knüpfen das Wachstum an Exportfertigung und Hongkong-Finanzen. Das Perlflussdelta Guangdongs verbindet private 5G-Netzwerke mit Edge-Compute-Knoten in der Nähe von Industrieparks und generiert anhaltende NVMe-Appliance-Nachfrage. Nördliche Provinzen bleiben politische Zentren, zeigen jedoch ein gemesseneres Wachstum und konzentrieren sich auf Systemaufrüstungen statt auf Greenfield-Standorte. Regionsübergreifende Workload-Orchestrierung, unterstützt durch Telekommunikations-Dispatch-Center, erhöht den Wert verteilter Snapshots, WAN-optimierter Replikation und automatisierter Compliance-Kennzeichnung im chinesischen Rechenzentrum-Speichermarkt.

Wettbewerbslandschaft

Der Wettbewerb im chinesischen Rechenzentrum-Speichermarkt verschärft sich, da inländische Anbieter technologische Lücken gegenüber multinationalen Unternehmen schließen. Inspur erfasste im ersten Quartal 2024 einen Anteil von 11,4 % und verzeichnete ein Umsatzwachstum von 13,6 % dank hyperkonvergenter Cluster für Finanz- und Gesundheitskunden. YMTC übertraf Samsung im Jahr 2024 am Singles' Day bei inländischen SSD-Stückverkäufen, was das wachsende Vertrauen in lokale Flash-Marken zeigt. Huawei entwickelt weiterhin magnetoelektrische Laufwerke, die 90 % weniger Strom verbrauchen sollen und Kosten auf Band-Niveau versprechen – perfekt abgestimmt auf die Energieeffizienz-Mandate.

Internationale Anbieter behalten Unternehmenskonten durch langjährige Service- und Kompatibilitätsverträge; das Risiko von Exportkontrollen veranlasst sie jedoch, Produktion und Firmware zu lokalisieren. ZTE erweitert sein Portfolio auf verteilte Objektsysteme und zielt auf Telekommunikations- und Eisenbahnbetreiber ab, während GDS und VNET in selbst entwickelte Cloud-Speicher-Software investieren, um die vertikale Integration zu vertiefen. Start-ups konzentrieren sich auf Kubernetes-nativen Speicher, Erasure-Coding-Paritäts-Engines und Zero-Trust-Snapshot-Validierung und wetteifern um Weißflächen-Segmente wie Edge-Federated-Learning.

Anbieterstrategien konvergieren auf eine enge Kopplung zwischen Hardware, Datenschutzsoftware und Orchestrierungs-APIs. Partnerschaften mit inländischen Siliziumhäusern, KI-Beschleunigerfirmen und Anbietern erneuerbarer Energien schaffen gemeinsame Wertversprechen. Die Einhaltung China-spezifischer kryptografischer Vorschriften und die Unterstützung für Confidential-Computing-Frameworks unterscheiden Angebote weiter. Vor diesem Hintergrund belohnt der chinesische Rechenzentrum-Speichermarkt Unternehmen, die schlüsselfertige KI-Pipelines, Multi-Protokoll-Tiering und proaktive Cybersicherheits-Analysen liefern.

Marktführer im chinesischen Rechenzentrum-Speicher

Huawei Technologies Co., Ltd.

Alibaba Cloud Computing Co., Ltd.

Inspur Electronic Information Industry Co., Ltd.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: YMTC begann mit der Auslieferung von 5.-Generation-3D-TLC-NAND mit 294 Schichten, erreichte eine Dichte von 20 Gb/mm² und stärkte die inländische Flash-Wettbewerbsfähigkeit

- Juni 2023: Alibaba Group kündigte eine Investition von USD 53 Milliarden in KI- und Cloud-Infrastruktur über drei Jahre an und markierte damit das größte private Compute-Projekt des Landes

- März 2025: GDS Holdings meldete einen Umsatz von RMB 2,69 Milliarden im vierten Quartal 2024, ein Anstieg von 9,1 % gegenüber dem Vorjahr, und erhöhte die Umsatzprognose für 2025 auf bis zu RMB 11,59 Milliarden

- April 2025: Huawei startete seine KI-Daten-Lake-Lösung und integrierte hochleistungsfähigen OceanStor-A-Serie-Flash mit OceanStor-Pacific-Objektspeicher und OceanProtect-Backup

- Juni 2025: HiCloud unterzeichnete eine Vereinbarung zum Bau des ersten chinesischen offshore-windkraftbetriebenen Unterwasser-Rechenzentrums in der Nähe von Shanghai und leistete damit Pionierarbeit für nachhaltige Speichermodelle

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Speichermarkt für Rechenzentren in China als den Wert neuer Speichersysteme, SAN-, NAS-, DAS-, Objekt- und Band-Arrays, die in eigens dafür errichteten Rechenzentren für Unternehmen, Hyperscale-, Edge- und Behörden-Workloads eingesetzt werden, vor Ort oder als Colocation. Die mit diesen Arrays gebündelte Software und die eingebettete Betriebsumgebung werden zum Transaktionspreis gerechnet.

Ausschluss vom Geltungsbereich: Öffentliche Cloud-Speicherdienste, externe Verbraucherlaufwerke und DRAM-Module fallen nicht in diesen Bereich.

Überblick über die Segmentierung

- Nach Speichertechnologie

- Network Attached Storage (NAS)

- Storage Area Network (SAN)

- Direct Attached Storage (DAS)

- Objekt- und Bandspeicher

- Nach Speichertyp

- Traditionelle HDD-Arrays

- All-Flash-Arrays (AFA)

- Hybrid-Speicher

- Nach Rechenzentrums-Typ

- Colocation-Einrichtungen

- Hyperscaler/Cloud-Service-Anbieter

- Unternehmen und Edge

- Nach Endnutzer

- IT und Telekommunikation

- BFSI

- Regierung und öffentlicher Sektor

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Nach Formfaktor

- Rack-montiert

- Blade und modular

- Disaggregiert / Composable

- Nach Schnittstelle

- SAS / SATA

- NVMe

- Fibre Channel und iSCSI

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten Interviews mit Betreibern von Rechenzentren in Peking, Chengdu und Guangzhou, Beschaffungsleitern bei inländischen Cloud-Anbietern und Speicherarchitekten von multinationalen OEMs. In diesen Gesprächen wurden die Aufteilung des Wertes, das typische Verhältnis von nutzbarer zu benötigter Kapazität und die Absicht, NVMe einzuführen, untersucht und damit Lücken geschlossen, die während der Schreibtischanalyse aufgedeckt wurden.

Desk Research

Wir begannen mit maßgeblichen chinesischen Quellen wie dem Ministerium für Industrie und Informationstechnologie, CAICT-Kapazitätsbulletins und Zolltransporttabellen, die den Zustrom von Einheiten verdeutlichen. Um die Dichte der installierten Racks und die Aktualisierungszyklen einzuschätzen, haben unsere Analysten die technischen White Papers des Open Data Center Committee und die vierteljährlichen Veröffentlichungen der führenden Array-Hersteller, die an den Börsen in Shanghai und Shenzhen veröffentlicht wurden, geprüft. Ein breiterer Kontext ergab sich aus den PUE-Richtlinien des "East-Data West-Compute"-Programms der Nationalen Entwicklungs- und Reformkommission, aus Patenttrends, die von Questel ausgewertet wurden, und aus Signalen für den Durchverkauf von IT-Hardware, die von Dow Jones Factiva und D&B Hoovers erfasst wurden. Die zitierten Quellen dienen der Veranschaulichung; zur Gegenprüfung der einzelnen Datenpunkte wurden zusätzliche offene und kostenpflichtige Quellen herangezogen.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion verknüpft die jährlichen Server-Rack-Neuzugänge mit den durchschnittlichen Terabytes pro Rack, die dann nach dem gewichteten durchschnittlichen ASP-Preis bewertet werden, um den Hardware-Umsatz für 2024 zu ermitteln. Selektive Bottom-up-Prüfungen, Channel-Inventar-Sweeps und stichprobenartige Anbieterrechnungen korrigieren die Gesamtzahlen um plus oder minus zwei Prozent. Zu den Schlüsselvariablen des Modells gehören Rack-Zugänge, Flash-to-HDD-Mix, Edge-Site-Rollouts, Hyperscale-CAPEX, Energieobergrenzen und RMB-USD-Wechselkurse. Eine multivariate Regression, die von primären Experten validiert wurde, projiziert jeden Treiber und speist ein Fünf-Jahres-ARIMA-Overlay für Stressszenarien ein. Lücken in den Hersteller-Roll-ups werden mit Formfaktor-Marktanteils-Proxies aus Marklines-ähnlichen Versanddaten überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: Abweichungsscans gegen historische Reihen, Peer Review durch einen leitenden Analysten und eine automatische Warnmeldung, wenn die vierteljährlichen Einfuhren um mehr als eine Standardabweichung abweichen. Die Studie wird jährlich aktualisiert. Zwischenzeitliche Aktualisierungen werden herausgegeben, wenn politische oder angebotsseitige Schocks die Basislinie wesentlich verändern.

Warum Mordor's China Data Center Storage Baseline Zuverlässigkeit vorschreibt

Veröffentlichte Schätzungen weichen oft voneinander ab, da die Unternehmen unterschiedliche Hardware-Mixe, Preispunkte und Aktualisierungskadenzen wählen. Unser disziplinierter Umfang, der sich auf physische Array-Implementierungen und nicht auf breit angelegte "Datenspeicher" bezieht, hält das Basisjahr bescheiden und reproduzierbar.

Die Hauptursachen für die Diskrepanz liegen darin, dass die Konkurrenten die an die Büros gelieferten Backup-Geräte für Unternehmen einklappen, aggressive Flash-Preiskurven ohne Überprüfung der Vertriebskanäle vorhersagen oder die Modelle nur alle drei Jahre aktualisieren, wenn die Volatilität des RMB den Wert verzerren kann.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,95 MRD. USD (2025) | Mordor Intelligence | NA |

| USD 8,74 B (2024) | Globale Unternehmensberatung A | Zählt die gesamte Speicherhardware in Unternehmen, stützt sich auf die Umsatzerlöse der Hersteller, lässt Doppelzählungen außer Acht |

| USD 15,94 B (2025) | Industrieforschungsunternehmen B | Bündelung von Cloud-Speicherdiensten und Verbraucherlaufwerken, Anwendung von Makromultiplikatoren ohne Versandvalidierung |

Zusammengenommen zeigt der Vergleich, dass die Zahlen von Mordor an der Schnittstelle zwischen überprüfbaren Sendungsströmen, transparenten Annahmen und einer Aktualisierungskadenz liegen, die Investoren und Planer auf dem Boden der heutigen Realität hält.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Rechenzentrum-Speichermarkt derzeit?

Der Markt ist 2026 mit USD 3,08 Milliarden bewertet und soll bis 2031 USD 3,81 Milliarden erreichen, mit einer Wachstumsrate von 4,38 % CAGR.

Welche Speichertechnologie führt in China heute?

Storage Area Networks halten die Spitzenposition mit einem Marktanteil von 45,83 % im Jahr 2025 dank starker Nachfrage in den Finanz- und Telekommunikationssektoren.

Wie schnell wachsen All-Flash-Arrays?

All-Flash-Arrays expandieren mit einer CAGR von 7,55 %, der schnellsten unter den primären Speichertypen, angetrieben durch KI-Inferenz und Energieeffizienz-Mandate.

Warum gewinnen westliche Provinzen an Speicherinvestitionen?

Die Ost-Daten-West-Compute-Initiative kanalisiert Workloads in Binnenregionen, die günstigere erneuerbare Energie und ausreichend Land bieten und die Speichernachfrage dort ankurbeln.

Welches Endnutzer-Segment zeigt das höchste Wachstum?

Gesundheitswesen und Biowissenschaften führen mit einer CAGR von 9,05 %, da Krankenhäuser KI-Bildgebungs- und Genomsequenzierungsplattformen einführen, die erhebliche Speicherkapazität erfordern.

Wie wirken sich Energienutzungseffizienz-Vorschriften auf Neubauten aus?

Tier-1-Städte begrenzen den PUE auf 1,3 und motivieren Betreiber, Flash-Arrays und fortschrittliche Kühlung einzusetzen, um Effizienzzielen zu entsprechen, ohne die Dichte zu beeinträchtigen.

Seite zuletzt aktualisiert am: