Marktgröße und Marktanteil der US-Vibrationssensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.83 Milliarden US-Dollar |

| Marktgröße (2026) | 1.91 Milliarden US-Dollar |

| Marktgröße (2031) | 2.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Marktes für Vibrationssensoren von Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für Vibrationssensoren wurde im Jahr 2025 auf USD 1,83 Milliarden geschätzt und soll von USD 1,91 Milliarden im Jahr 2026 auf USD 2,36 Milliarden bis 2031 wachsen, bei einer CAGR von 4,28 % während des Prognosezeitraums (2026–2031). Der US-amerikanische Markt für Vibrationssensoren entwickelt sich von einer reinen Volumenerweiterung hin zu einer technologiegetriebenen Wertschöpfung, da Endnutzer Edge-KI, kabellose Konnektivität und Industrie-4.0-Praktiken einsetzen. Die Einführung von Predictive Analytics, Compliance-Druck durch OSHA- und API-Normen sowie die Notwendigkeit, ungeplante Ausfallzeiten zu begrenzen, stützen ein stetiges Nachfragewachstum. Kabellose Knoten, Energy-Harvesting-Designs und MEMS-basierte Beschleunigungssensoren erweitern die Einsatzmöglichkeiten bei alternden Industrieanlagen. Anbieter differenzieren sich durch integrierte Lösungen, die Hardware mit Cloud-Analysen bündeln, und gehen gleichzeitig Ökosystempartnerschaften ein, um Herausforderungen in den Bereichen Cybersicherheit und Legacy-System-Integration zu bewältigen.

Wichtigste Erkenntnisse des Berichts

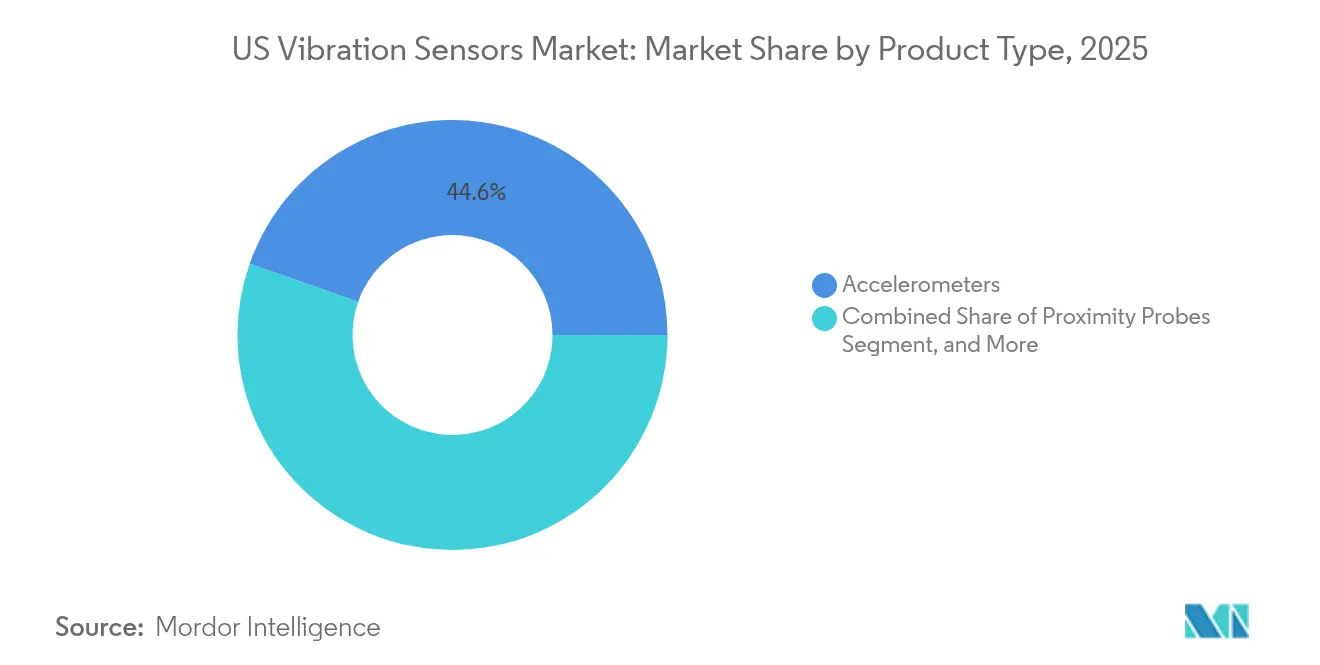

- Nach Produkttyp hielten Beschleunigungssensoren im Jahr 2025 einen Marktanteil von 44,62 % am US-amerikanischen Markt für Vibrationssensoren, während Geschwindigkeitssensoren bis 2031 voraussichtlich mit einer CAGR von 7,43 % wachsen werden.

- Nach Sensortechnologie entfielen im Jahr 2025 60,72 % des Umsatzanteils auf kabelgebundene digitale Systeme; kabellose Lösungen sollen bis 2031 mit einer CAGR von 8,78 % wachsen.

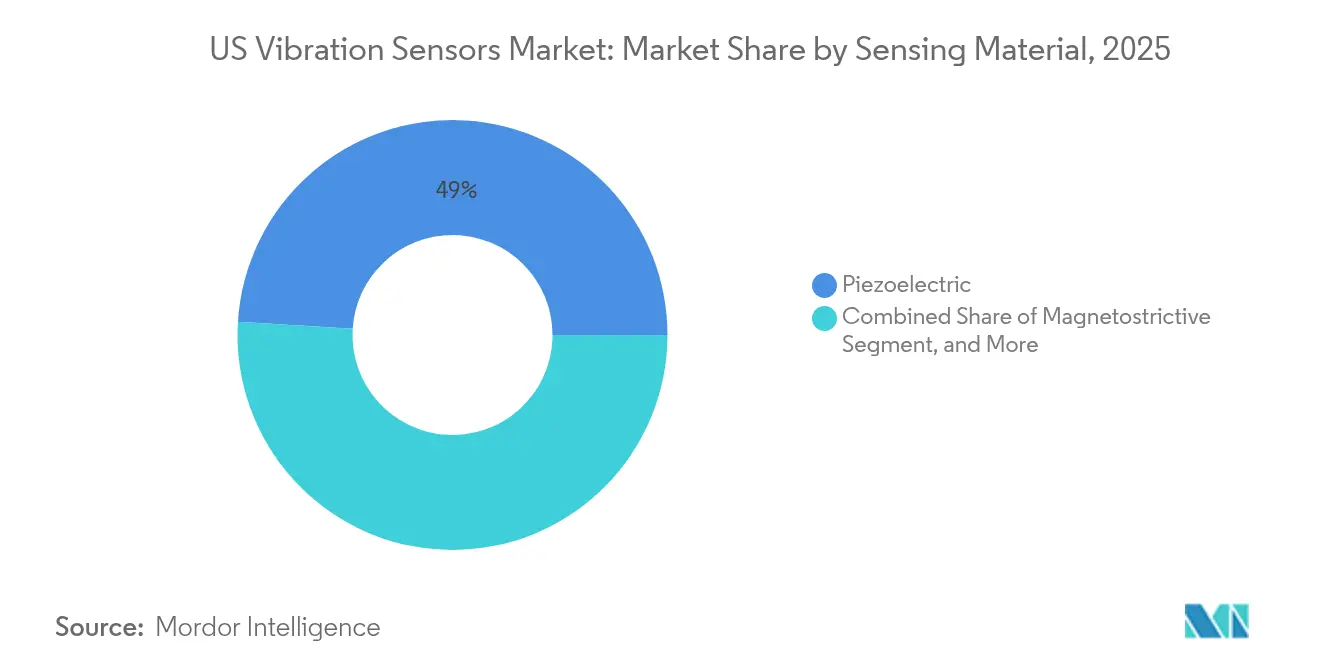

- Nach Sensormaterial beherrschten piezoelektrische Sensoren im Jahr 2025 49,02 % der Marktgröße des US-amerikanischen Marktes für Vibrationssensoren, während MEMS-Geräte voraussichtlich mit einer CAGR von 8,21 % wachsen werden.

- Nach Endverbraucherbranche führte Öl und Gas im Jahr 2025 mit einem Umsatzanteil von 21,52 %, während die Stromerzeugung im Zeitraum 2026–2031 die höchste CAGR von 6,63 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-Marktes für Vibrationssensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach Programmen zur vorausschauenden Wartung | +1.2% | Global, mit Schwerpunkt in US-amerikanischen Industriekorridoren | Mittelfristig (2–4 Jahre) |

| IIoT-fähige kabellose Vibrationsknoten gewinnen an Bedeutung | +0.9% | US-amerikanischer Fertigungsgürtel, Texas-Energiekorridor | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Einführung MEMS-basierter kostengünstiger Beschleunigungssensoren | +0.7% | National, mit frühen Gewinnen in Automobil-Clustern | Mittelfristig (2–4 Jahre) |

| OSHA- und API-Compliance-Druck in gefährlichen Industrien | +0.6% | Golfküste, Appalachen-Regionen, Raffinerien in Kalifornien | Langfristig (≥ 4 Jahre) |

| Edge-KI-Analysen erschließen neue Wertpotenziale | +0.5% | Silicon Valley, Technologiekorridor Boston, Austin | Kurzfristig (≤ 2 Jahre) |

| Fahrzeugelektrifizierung treibt Hochfrequenz-Vibrationssensorik voran | +0.4% | Detroit, Kalifornien, Automobilregionen im Südosten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Programmen zur vorausschauenden Wartung

Ungeplante Ausfallzeiten kosten die US-amerikanische Fertigungsindustrie jährlich mehr als USD 50 Milliarden und veranlassen einen Wandel von zeitbasierten zu zustandsbasierten Wartungsstrategien. Viele Anlagen setzen heute auf eine kontinuierliche Vibrationsüberwachung, die Lagerverschleiß und Fehlausrichtungen frühzeitig erkennt, die Lebensdauer von Anlagen um bis zu 30 % verlängert und gleichzeitig den Ersatzteilbestand reduziert. Maschinelles Lernen, das auf Spektraldaten angewendet wird, identifiziert Anomalien, die menschliche Analysten übersehen können, insbesondere in Anlagen mit interagierenden Maschinen. Windparkbetreiber, die diese Werkzeuge einsetzen, haben Produktionsausfälle im Wert von EUR 4–5 Millionen (USD 4,3–5,4 Millionen) durch die Vorhersage von Getriebeausfällen vermieden.[1]AspenTech, "Vorausschauende Wartung in Windturbinen," aspentech.com Frühe Adoptionserfolge beschleunigen breitere Einführungen in der Automobil-, Metall- und Lebensmittelverarbeitungsbranche.[2]IBM, "Studie zu den Kosten ungeplanter Ausfallzeiten," ibm.com

IIoT-fähige kabellose Vibrationsknoten gewinnen an Bedeutung

Die kabellose Überwachung eliminiert die Kabelverlegung und ermöglicht die Abdeckung von Anlagen, die bisher als unerreichbar galten. LoRaWAN-Netzwerke übertragen Daten über mehr als 15 Kilometer, was in der Fernumweltsensorik nachgewiesen wurde.[3]LoRa Alliance, "Weitreichende IoT-Netzwerke," iot.org Energy-Harvesting-Geräte, die durch Umgebungsvibration oder Wärme betrieben werden, eliminieren den Arbeitsaufwand für den Batteriewechsel und beseitigen frühere Kostenhürden. Der Ranger-Pro-Sensor von Baker Hughes, der für gefährliche Bereiche weltweit zugelassen ist, bietet eine Vorlage für Öl- und Gasunternehmen, die eine unternehmensweite Zustandsüberwachung anstreben. Kurze Bereitstellungszeiten passen in geplante Wartungsfenster und unterstützen schnelle ROI-Berechnungen.

Beschleunigte Einführung MEMS-basierter kostengünstiger Beschleunigungssensoren

MEMS-Beschleunigungssensoren kosten heute weniger als USD 10 pro Einheit und erreichen dennoch eine Rauschleistung, die früher auf piezoelektrische Geräte beschränkt war, die fünf- bis zehnmal teurer waren. Verbesserungen in der Silizium-Mikromechanik ermöglichen Strukturen mit hohem Aspektverhältnis, die die Empfindlichkeit erhöhen und gleichzeitig die Robustheit erhalten. Hersteller von Elektrofahrzeugen spezifizieren MEMS-Sensoren, um hochfrequente Vibrationssignaturen zu erfassen, die für die Integrität von Batteriesätzen und die Motorsteuerung entscheidend sind. Die Hochtemperatur-Closed-Loop-MEMS-Linie von TDK erweitert den nutzbaren Betriebsbereich über 175 °C hinaus und erschließt Anwendungen in Gasturbinen und der Geothermie. Mit zunehmenden Stückzahlen verbreitet sich die MEMS-Einführung in medizinischen, halbleiter- und gebäudeautomatisierungsbezogenen Kontexten.

OSHA- und API-Compliance-Druck in gefährlichen Industrien

Erweiterte OSHA-Einzelfallzitierungen sowie API-670-Vorschriften für rotierende Anlagen treiben die kontinuierliche Überwachung von Pumpen, Kompressoren und Turbinen voran. Bußgelder, Sanierungsmaßnahmen und Ausfallzeiten können pro Vorfall USD 1 Million übersteigen, was Vibrationssensoren zu einer Investition zur Risikominderung macht. Eigensichere Designs, die für Klasse-I-Division-2-Zonen zugelassen sind, erfüllen strenge Energiebegrenzungsvorschriften und unterstützen gleichzeitig die Programmierung durch Glas, die das Öffnen von Gehäusen vermeidet. Compliance-Programme bündeln Sensoren häufig mit Cloud-Dashboards, die Prüfpfade für Versicherer und Regulierungsbehörden dokumentieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Integrationsprobleme mit veralteten Maschinen | -0.8% | Fertigungsregionen im Rust Belt, alternde Raffinerien | Mittelfristig (2–4 Jahre) |

| Mangel an eigensicheren Sensoren für Klasse-I/Div-II-Zonen | -0.6% | Petrochemische Komplexe an der Golfküste, Bergbauregionen | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken durch vernetzte Sensoren | -0.4% | Nationale kritische Infrastruktur | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei piezokeramischen Materialien | -0.3% | Globale Auswirkungen, konzentriert in der Hightech-Fertigung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationsprobleme mit veralteten Maschinen

Viele Anlagen sind auf Geräte angewiesen, die vor Jahrzehnten ohne standardisierte Sensorhalterungen oder Kommunikationsanschlüsse gebaut wurden. Die Nachrüstung kann drei- bis fünfmal mehr kosten als die Installation von Sensoren an neuen Anlagen. Resonanzeffekte in älteren Rahmen beeinträchtigen die Signalqualität und erfordern individuelle Halterungen, die zusätzliche Arbeitsstunden verursachen. Mehrere Generationen proprietärer Protokolle erfordern Gateways, die den Investitionsaufwand und die Cybersicherheitsrisiken erhöhen. Die Voyager4-Plattform von Analog Devices bietet adaptive Montage und On-Node-KI, um diesen Hürden entgegenzuwirken, obwohl die Preissensibilität die Einführung verlangsamt.

Mangel an eigensicheren Sensoren für Klasse-I/Div-II-Zonen

Zertifizierungszyklen dauern 18–24 Monate, was die Verfügbarkeit zugelassener Geräte einschränkt. Konstruktionsanforderungen wie energiebegrenzende Schaltkreise erhöhen die Stückpreise um bis zu 400 % gegenüber Allzweckmodellen und belasten die Projektbudgets. Petrochemische Revisionen wurden verzögert, wenn qualifizierte Sensoren auf Rückstand waren und Inspektionen neu geplant werden mussten. Tragbare eigensichere Rekorder für Kohlebergwerke zeigen Innovationspotenzial, aber die Produktionsmengen reichen nicht aus, um das Versorgungsrisiko zu mindern. Betreiber erwägen Dual Sourcing und langfristige Verträge, um die Versorgungskontinuität zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Beschleunigungssensoren führen den industriellen Wandel an

Beschleunigungssensoren machten im Jahr 2025 44,62 % der Lieferungen aus und unterstreichen ihre Vielseitigkeit über verschiedene Frequenzbereiche hinweg. Geschwindigkeitssensoren verzeichnen mit 7,43 % die höchste CAGR, da sie Niederfrequenzfehler bei großen rotierenden Anlagen früher erkennen. Mehrparameter-Geräte kombinieren Beschleunigung, Geschwindigkeit und Temperatur, um die Installation zu vereinfachen und die Gesamtbetriebskosten zu senken. Analog Devices integriert Edge-KI in solche Pakete und ermöglicht so eine On-Node-Fehlerklassifizierung, die die Netzwerkbandbreite reduziert. Die zunehmende Nutzung von Geschwindigkeitssensorik in Wasserkraft- und Zellstoff- und Papieranlagen unterstützt die Umsatzdiversifizierung innerhalb des US-amerikanischen Marktes für Vibrationssensoren.

Der zweite Wachstumstreiber liegt in der Ausweitung von Reifen- und Getriebeprüfungen, bei denen triaxiale Beschleunigungssensoren zusammengesetzte dynamische Lasten verfolgen. Näherungssonden sind zwar eine Nischenanwendung, bleiben aber in berührungslosen Turbinenapplikationen unverzichtbar. Tachometer behalten ihren Wert als Referenzinstrumente für die Ordnungsanalyse in drehzahlvariablen Antrieben. Mit zunehmender Digitalisierung der Anlagen nehmen Anlagengesundheitsplattformen Daten aller Produkttypen auf und generieren Servicegebühren, die die Hardwaremargen ergänzen und die Lieferanten-Kunden-Beziehungen innerhalb des US-amerikanischen Marktes für Vibrationssensoren stärken.

Nach Sensortechnologie: Kabellose Lösungen steigen trotz kabelgebundener Dominanz stark an

Kabelgebundene digitale Systeme erzielten im Jahr 2025 60,72 % des Umsatzes dank bewährter Zuverlässigkeit und vorhandener Kabeltrassen. Kabellose Knoten wachsen jedoch jährlich um 8,78 %, da sich Akkulaufzeit und Funkresilienz verbessern. LoRaWAN erreicht auf einzelnen Gateways eine Reichweite im Kilometerbereich und unterstützt verteilte Solarparks. Hybride Strom-plus-Kabellos-Architekturen finden sich in pharmazeutischen Reinräumen, wo Betriebszeit und Kontaminationskontrolle von größter Bedeutung sind. Energy Harvesting adressiert Wartungsherausforderungen und erweitert Anwendungsfälle wie rotierende Öfen, bei denen Schleifringe Kosten und Komplexität erhöhen.

Datendioden-Funktionen und AES-256-Verschlüsselung mindern Cybersicherheitsbedenken, die früher kabelgebundene Setups bevorzugten. Firmware-Over-Air-Updates ermöglichen es Betreibern, Schwachstellen ohne physischen Zugang zu beheben. Die Standardisierung unter ISA100 und IEC 62938 fördert die Interoperabilität zwischen Anbietern und erweitert das Ökosystem für den US-amerikanischen Markt für Vibrationssensoren.

Nach Sensormaterial/Messprinzip: MEMS-Technologie fordert piezoelektrische Dominanz heraus

Piezoelektrische Kristalle behielten im Jahr 2025 einen Anteil von 49,02 % aufgrund ihrer Hochtemperaturbeständigkeit und niedrigen Rauschpegel, die für Luft- und Raumfahrt- sowie Energieanwendungen geeignet sind. Bleifreie Keramiken gewinnen an Bedeutung, um Umweltrichtlinien zu erfüllen und künftige regulatorische Risiken zu mindern. MEMS-Beschleunigungssensoren wachsen jährlich um 8,21 %, begünstigt durch Smartphone-Lieferketten, die die Kosten senken und gleichzeitig F&E für industrielle Robustheit finanzieren. Siliziumkarbid-MEMS-Geräte tolerieren nun aggressive chemische Dämpfe und Temperaturen über 200 °C und erweitern den Einsatz in chemischen Reaktoren.

Magnetostriktive und faseroptische Sensoren besetzen Nischen, in denen elektromagnetische Immunität wichtig ist, wie z. B. in MRT-Einrichtungen und Hochspannungsschaltanlagen. Verbundwerkstoffe aus Kohlenstoffnanoröhren versprechen leichtere Gehäuse für drohnenbasierte Inspektionskits und eröffnen eine neue Entwicklungsfront für den US-amerikanischen Markt für Vibrationssensoren.

Nach Endverbraucherbranche: Stromerzeugung treibt Wachstumsbeschleunigung voran

Kunden aus der Stromerzeugung verzeichnen eine CAGR von 6,63 %, angetrieben durch Netzmodernisierung, Windparkausbau und eine höhere Dichte rotierender Anlagen in Gasspitzenlastkraftwerken. Versorgungsunternehmen integrieren Sensoren in Turbinenlager, Getriebe und Generatoren, um erzwungene Ausfälle zu vermeiden, die Stromlieferverträge gefährden. Öl und Gas bleibt mit 21,52 % des Umsatzes im Jahr 2025 der größte Umsatzbeitrag aufgrund umfangreicher installierter rotierender Flotten und strenger API-Richtlinien. Die Luft- und Raumfahrt sowie die Verteidigung verlangen extreme Zuverlässigkeit, was die Qualitätssysteme und Margenstrukturen der Lieferanten beeinflusst.

Elektrofahrzeugfabriken setzen Vibrationsknoten an Batterieförderanlagen und Motorprüfständen ein, um die Produktqualität zu sichern. Krankenhäuser nutzen kostengünstige MEMS-Sensoren, um Vibrationen während Bauarbeiten zu verfolgen und die Betriebszeit von MRT- und CT-Bildgebungsgeräten zu schützen. Bergbauunternehmen verlassen sich auf kabellose Sensornetzwerke zur Überwachung von Brechern und Förderanlagen in abgelegenen Gruben, wo die Kabelverlegung nicht praktikabel ist, was die diversifizierte Nachfrage für den US-amerikanischen Markt für Vibrationssensoren unterstreicht.

Geografische Analyse

Die Golfküste beherbergt die intensivsten Einsätze, angetrieben durch petrochemische Anlagen und Offshore-Bohrinseln, die eine kontinuierliche Überwachung zur Sicherheits-Compliance benötigen. Texas verbindet konventionelle Energiebetriebe mit expandierenden erneuerbaren Projekten wie Windturbinen-Farmen und netzmaßstäblichen Batterien, was die Nachfrage nach kabellosen Sensor-Backbones steigert. Industriekorridore im Mittleren Westen, darunter Michigan und Ohio, rüsten alternde Stanzpressen und Bearbeitungszentren mit Vibrationsknoten nach, um die Lebensdauer von Anlagen zu verlängern und Durchsatzziele zu erfüllen. Die Marktgröße des US-amerikanischen Marktes für Vibrationssensoren, die mit diesen Sektoren im Mittleren Westen verbunden ist, soll stetig steigen, da sich die Kultur der vorausschauenden Wartung ausbreitet.

Kalifornien unterstützt einen hohen Sensorverbrauch in Luft- und Raumfahrt-Triebwerksprüfzellen und Halbleiterfabriken, die auf Mikro-g-Auflösung bestehen. Staatliche Nachhaltigkeitsanreize fördern zusätzlich Investitionen in die Zustandsüberwachung zur Reduzierung von Energieverschwendung. Im Nordosten treibt eine dichte Konzentration von Gas-und-Dampf-Kraftwerken und Chemieanlagen compliance-orientierte Ausgaben voran, während regionale Universitäten mit Lieferanten zusammenarbeiten, um neue Sensoralgorithmen zu erproben. Der grenzüberschreitende Handel mit Kanada beeinflusst die Versorgungslogistik, verändert jedoch die Kaufentscheidungen innerhalb des US-amerikanischen Marktes für Vibrationssensoren nicht wesentlich.

Der interregionale Wettbewerb um qualifizierte Wartungstechniker erhöht die Einführung von Automatisierungstools, die Arbeitskräftelücken schließen. Bundesinfrastrukturausgaben und private Batterieinvestitionen sollen die Investitionsausgaben auf einem gesunden Niveau halten und Anbietern zugutekommen, die mit skalierbaren Plattformen positioniert sind. Regionale Wirtschaftsförderungsgesellschaften nennen Projekte zur vorausschauenden Wartung zunehmend als Belege in Angeboten zur Gewinnung von Fertigungsverlagerungen, was einen weiteren Rückenwind für die Wachstumstrajektorien von Vibrationssensoren darstellt.

Regulatorisches Umfeld

Der Einsatz von Vibrationssensoren in den USA bewegt sich innerhalb eines Geflechts aus Sicherheits-, Messrückführbarkeits- und Industriestandards, die sowohl das Produktdesign als auch die Beschaffung durch Endnutzer prägen. In gefährlichen Umgebungen mit rotierenden Anlagen ist der API-Standard 670 (5. Ausgabe) eine zentrale Referenz für Maschinenschutzsysteme, der Anforderungen an Messwertaufnehmer, Überwachung und Prüfung festlegt, während OSHA-gestützte Compliance-Programme kontinuierliche Überwachungspraktiken in Hochrisikoanlagen verstärken.

Im Bereich der Messtechnik unterstützt NIST die Rückführbarkeit von Vibrationsmessungen durch primäre Normale und Kalibrierforschung, einschließlich ISO-16063-bezogener Arbeiten im Rahmen seiner Bemühungen zur dynamischen mechanischen Messtechnik, die Kalibrierdienste und Abnahmeprüfungen unterstützen. Daneben hat NEBB eine aktualisierte Instrument Master List mit Anforderungen veröffentlicht, die zum 1. Januar 2026 in Kraft treten und Mindestspezifikationen für Vibrationsanalysatoren und Beschleunigungsaufnehmer festlegen, die von NEBB-zertifizierten Unternehmen verwendet werden. Handelsvorschriften wirken sich ebenfalls auf die Inputkosten aus: Ein CBP-referenzierter Zollüberblick weist auf die Auswirkungen einer Section-232-Abgabe auf bestimmte Halbleiter- und Folgeprodukte hin, die Mitte Januar 2026 in Kraft tritt und die Bedeutung der Endverwendungsdokumentation für qualifizierende Ausnahmen erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Sensorelementen und elektronischen Vorprodukten, einschließlich Piezomaterialien und MEMS-Wafern, Mixed-Signal-ICs, Wireless-Chipsätzen und Verpackung. Sie geht dann über in das Design von Sensormodulen, Kalibrierung, Zertifizierung (soweit Anforderungen für explosionsgefährdete Bereiche gelten) und die Integration in Zustandsüberwachungssysteme. Die von NIST unterstützte Rückführbarkeits- und Kalibrierinfrastruktur unterstützt Abnahmeprüfungen für viele industrielle Käufer, und Installationen orientieren sich häufig an API 670 für den Maschinenschutz sowie an Interoperabilitätsansätzen, die den Inbetriebnahmeaufwand in Umgebungen mit mehreren Anbietern verringern.

Nachgelagert bündeln Vertriebskanäle zunehmend Sensoren mit Gateways, Software und Fernbetriebsdiagnose, die als Abonnements statt als einmaliger Hardwarekauf verkauft werden, wodurch sich die Margenerfassung zunehmend hin zu Analytik und Dienstleistungen verschiebt. US-fokussierte Lösungsanbieter und Spezialisten wie KCF Technologies, STI Vibration Monitoring, Wilcoxon Sensing Technologies, Sentek Dynamics und NOVASEER veranschaulichen ein Ökosystem, das robuste Sensoren, Messumformer und KI-gestützte vorausschauende Wartungsangebote umfasst. Die Integration in Altanlagen und Cybersicherheitskontrollen bleiben wiederkehrende Reibungspunkte, die den Bedarf an Paketlösungen und standardisierten Schnittstellen unterstützen.

Wettbewerbslandschaft

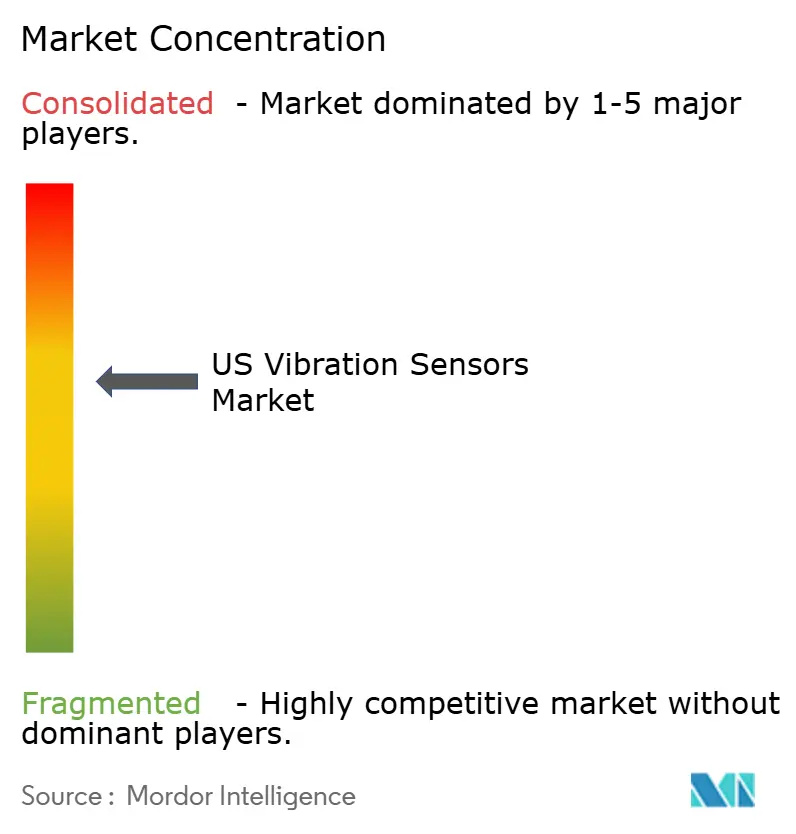

Der US-amerikanische Markt für Vibrationssensoren ist mäßig fragmentiert, wobei die fünf größten Anbieter etwa 35–40 % des Umsatzes kontrollieren. Globale multinationale Konzerne bieten breite Portfolios an, die Sensoren, Gateways und Analysesoftware umfassen, während regionale Spezialisten sich auf Zertifizierungen für gefährliche Bereiche oder faseroptische Messungen konzentrieren. Die Partnerschaft von Honeywell mit Analog Devices integriert Sensorausgaben in Gebäudemanagementsysteme und ermöglicht es Kunden, HVAC-, Energie- und Anlagengesundheitsdatenströme zu konsolidieren. TDK betont MEMS-Innovation und stellt Module vor, die KI-Koprozessoren integrieren, um Cloud-Datenverkehr und Latenz zu reduzieren.

Patentanmeldungen konzentrieren sich auf kabellose Energiegewinnung und Anomalieerkennungsmodelle, was auf ein Rennen um die Sicherung von geistigem Eigentum bei datenzentrierten Diensten hindeutet. Anbieter bündeln Schulungen und Ferndiagnosen in Abonnements und verlagern den Umsatz hin zu wiederkehrenden Einnahmen. Einige Unternehmen verfolgen OEM-installierte Sensorprogramme, die Durchlaufverbrauchsmaterialien und Upgrade-Kits über den gesamten Gerätelebenszyklus hinweg sichern. Nischenanbieter schaffen sich Raum bei eigensicheren Lösungen und nutzen Zertifizierungsexpertise als Barriere gegen großflächige Kommoditisierung. Da sich Anwendungsfälle auf HLK, Aufzüge und intelligente Gebäude ausweiten, erweitern branchenübergreifende Allianzen die adressierbaren Märkte ohne hohe Investitionsausgaben für neue Produktlinien.

Marktführer der US-Vibrationssensoren-Branche

National Instruments Corporation

Texas Instruments Incorporated

Emerson Electric Co.

Honeywell International Inc.

SKF USA Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Interoperabilität und sicheres Onboarding schaffen Freiraum für Vibrationssensoren, die sich mit breiteren Smart-Manufacturing-Datenebenen verbinden lassen, ohne dass eine maßgeschneiderte Integration erforderlich ist. MTConnect (ANSI/MTC1.4-2018) ist für diese Chance in US-Fabriken ein praktischer Ankerpunkt, da es einen offenen, schreibgeschützten Datenaustauschstandard für Fertigungsanlagen bereitstellt, der es ermöglicht, Vibrations- und Zustandsdaten mit weniger proprietären Engpässen in Anlagensysteme und Analytik-Stacks zu überführen.

Belege für eine anhaltende Aktivität liefern NIST-Programme, die Arbeitszellen instrumentieren und Anlagendaten mithilfe von MTConnect im Smart Manufacturing Systems Test Bed aggregieren, einschließlich der Arbeiten im Bereich Prognostics and Health Management for Reliable Operations in Smart Manufacturing (PHM4SM) zu Kennzahlen und Zustandsdaten für die Zuverlässigkeit. Anbieter, die Vibrationssensorik, Datenmodelle und Cybersicherheitspraktiken auf diese Testumgebungsmuster abstimmen, können Einsätze anvisieren, bei denen Käufer standardisierte Datenpipelines, Lebenszyklus-Gerätemanagement und messbare Zuverlässigkeitsergebnisse wünschen, statt eigenständiger Vibrations-Einzellösungen.

Aktuelle Branchenentwicklungen

- Februar 2026: Texas Instruments gab eine endgültige Vereinbarung zur Übernahme von Silicon Labs in einer reinen Bartransaktion bekannt, wodurch das Unternehmen seine Präsenz im Bereich der eingebetteten drahtlosen Konnektivität neben seinen Stärken bei Analog- und Mixed-Signal-Technologien ausbaut. Der Zusammenschluss unterstützt engere Sensor-zu-Edge-Konnektivitäts-Roadmaps, die das Design drahtloser Vibrationsknoten und die Wahl der Komponentenbeschaffung für US-Industrieanwendungen beeinflussen können.

- Juli 2025: Emerson erweiterte sein Geschäft für Test und Messung (ehemals National Instruments) durch Partnerschaften mit Tata Technologies und Kaynes Semicon zur gemeinsamen Entwicklung intelligenter Test-, Validierungs- und Halbleitertestsysteme. Dieser Schritt stärkt das Werkzeug-Ökosystem, das zur Validierung von Vibrationssensorik, DAQ- und Sensor-I/O-Leistung genutzt wird, und trägt dazu bei, die Qualifizierungszyklen für Zustandsüberwachungseinsätze zu verkürzen.

- Juni 2025: TDK stellte hochtemperaturfähige geschlossene MEMS-Beschleunigungsaufnehmer für Gasturbinen- und Geothermieanlagen vor. Die Ausweitung von MEMS auf heißere Betriebsumgebungen erweitert die Einsatzmöglichkeiten kostengünstiger, kompakter Beschleunigungsaufnehmer und unterstützt breitere Nachrüstungen in der Energiewirtschaft und anderen anspruchsvollen US-Industriestandorten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die im Untersuchungszeitraum durch den Verkauf und die Nutzung von Vibrationssensoren in den Vereinigten Staaten zur Messung von Schwingungen in Maschinen, Anlagen und Strukturen in industriellen und ausgewählten kommerziellen Anwendungen erzielt werden.

Ausgeschlossene Bereiche: Ausgenommen sind Installationsdienstleistungen, langfristige Wartungsverträge und umfassendere Plattformen für Zustandsüberwachungssoftware, die mit der Sensorhardware gebündelt sein können.

Übersicht der Segmentierung

- Nach Produkttyp

- Beschleunigungssensoren

- Näherungssonden

- Tachometer

- Geschwindigkeitssensoren

- Sonstige

- Nach Sensortechnologie

- Kabelgebunden (Analog/Digital)

- Kabellos (BLE, LoRa, WLAN)

- Nach Sensormaterial/Messprinzip

- Piezoelektrisch

- MEMS (Kapazitiv/Piezoresistiv)

- Magnetostriktiv

- Faseroptisch

- Nach Endverbraucherbranche

- Automobil

- Luft- und Raumfahrt sowie Verteidigung

- Öl und Gas

- Metalle und Bergbau

- Stromerzeugung

- Gesundheitswesen

- Unterhaltungselektronik

- Sonstige Endverbraucherbranchen

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research diente dazu, die Faktenbasis festzulegen und das Modell an die tatsächliche Beschaffungs- und Einsatzpraxis von Vibrationssensorik in den Vereinigten Staaten anzugleichen. Wir haben öffentliche Quellen wie die Fertigungs- und Handelstabellen des US Census Bureau, Daten der US International Trade Commission, Indikatoren der Bureau of Labor Statistics zur industriellen Aktivität, NIST-Publikationen sowie relevante IEEE- und ASME-Papiere geprüft, um Technologieverschiebungen und Adoptionsmuster zu verstehen.

Um die Größenbestimmung praxisnah zu gestalten, nutzten wir außerdem sekundäre Abgleiche aus Geschäftsberichten von Unternehmen, Investorenpräsentationen, Produktkatalogen und glaubwürdigen Branchennachrichten, die sich mit der Anlagenzuverlässigkeit und den Wartungsausgaben befassen. In einigen Fällen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten sowie Patentanalyse-Tools genutzt, um das Lieferantenexposure, den Produktmix und die Innovationsrichtung zu überprüfen. Die hier genannten Desk-Research-Quellen sind lediglich illustrativ, und im Verlauf der Arbeit wurden zahlreiche weitere Referenzen zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und kurze Umfragen wurden mit Sensorherstellern, Vertriebshändlern, Systemintegratoren und Endnutzern in industriellen Wartungs- und Zuverlässigkeitsteams durchgeführt. Die Gespräche behandelten typische Beschaffungseinheiten, die Richtung des durchschnittlichen Verkaufspreises, Austauschzyklen und welche Anwendungen das Volumenwachstum treiben, sodass Desk-Research-Annahmen bei Bedarf korrigiert werden konnten.

Da es sich um eine auf die Vereinigten Staaten fokussierte Studie handelt, konzentrierte sich die Feldarbeit auf inländische Nachfragezentren in den Bereichen Fertigung, Energie, Transport und Luft- und Raumfahrt sowie verwandte Nutzer, und wurde anschließend genutzt, um die Adoptionsraten mit beobachteten Produktions- und Investitionssignalen abzustimmen.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 17% | |

| Mid-Tier: 43% | Funktions-/Bereichsleiter: 29% | |

| Kleinere Akteure: 21% | Manager: 54% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau des Nachfragepools, der den Verbrauch von Vibrationssensoren mit der US-Industrieaktivität und der Wartungsintensität verknüpft, und wandelt diesen Pool anschließend anhand von Durchdringungs- und Ersatzannahmen in Sensorumsatz um. Diese Gesamtwerte werden durch selektive Bottom-up-Näherungen bestätigt, bei denen stichprobenartig erhobene Lieferantenumsätze, Kanalprüfungen und eine Logik aus durchschnittlichem Verkaufspreis mal Volumen verwendet werden, um sicherzustellen, dass die Endzahl realistisch bleibt.

Zu den wichtigsten im Modell verwendeten Eingaben gehören Signale zur Fertigungsleistung und den Investitionsausgaben, der installierte Bestand rotierender Anlagen in Schlüsselindustrien, die Verbreitung präventiver und prädiktiver Wartung in Anlagen, typische Sensorersatzzyklen, Mixverschiebungen hin zu triaxialer Sensorik und Preisbewegungen nach Technologietyp. Wenn eine saubere Bottom-up-Sicht für kleinere Anbieter nicht möglich war, wurden Lücken durch aus Interviews abgeleitete Kategorieanteile geschlossen und anschließend gegen Import- und Inlandsproduktionssignale abgeglichen.

Für die Prognose wurde eine Szenarioanalyse mit einem durch Primärgespräche vereinbarten Basisszenario verwendet, das anschließend gegen eine schnellere Automatisierungsdurchdringung und langsamere Investitionszyklen stresstestet wurde. Die Prognose spiegelt auch wider, wie sich Neuinstallationen und Ersatzbeschaffungen im Zeitverlauf unterschiedlich verhalten, was tendenziell das Wachstum gegenüber einmaligen Projektspitzen glättet.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Gegenprüfungen, damit die Schätzung nicht von einem einzelnen Datenstrom abhängt. Die Modellergebnisse werden mit unabhängigen Signalen wie industrieller Produktion, Anlageninvestitionen und Versandmustern verglichen, und größere Abweichungen werden vor der Finalisierung der Zahlen untersucht.

Ein zweiter Analyst überprüft die Berechnungen, Annahmen und Jahresveränderungen, und Ausreißer führen zu einer erneuten Kontaktaufnahme mit ausgewählten Interviewpartnern, um zu bestätigen, was sich bei Preisgestaltung, Mix oder Adoption geändert hat. Die Berichte werden jährlich aktualisiert, und bei materiellen Ereignissen, die Angebot oder Nachfrage verändern können, werden zwischenzeitliche Aktualisierungen vorgenommen. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Indikatoren und relevanten Ankündigungen berücksichtigt sind.

Vergleich der Marktgröße des US-Marktes für Vibrationssensoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für US-Vibrationssensoren variieren häufig, da die Abgrenzung des Umfangs unterschiedlich gezogen wird und anschließend unterschiedliche Preis- und Adoptionsannahmen darübergelegt werden. Unterschiede zeigen sich auch, wenn ein Publisher ein anderes Basisjahr, einen anderen Inflationspfad für die Sensorpreisgestaltung oder eine andere Methode zur Umrechnung von Einheiten in Umsatz verwendet.

Software für Zustandsüberwachung und Analytik wird in manchen Veröffentlichungen häufig in die Gesamtsumme eingerechnet, liegt jedoch außerhalb des Anwendungsbereichs von Mordor Intelligence für diesen US-Markt für Vibrationssensoren, wodurch die Zahl an den Umsatz der Sensorhardware und die eindeutige Anwendungsnutzung gebunden bleibt. Weitere Abweichungen ergeben sich daraus, wie aggressiv die Durchdringung der prädiktiven Wartung in Schwerindustrien angenommen wird, ob triaxiale Upgrades bei allen Endnutzern als Premium bepreist werden, und wie schnell angenommen wird, dass ältere installierte Bestände nachgerüstet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,91 Mrd. USD (2026) | |

| Branchen-Datenbank A | 1,56 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und eine engere Typaufteilung, die neuere industrielle Einsätze unterschätzen kann, und der kürzere Zeithorizont kann eine schnellere Adoption in Anwendungsfällen der Maschinenüberwachung übersehen. |

| Marktpublisher B | 1,87 Mrd. USD (2024) | Stützt sich häufig auf einen höheren Wachstumspfad und eine breitere Aggregation über Endverwendungs- und Technologiegruppierungen, was industrielle Sensoren mit angrenzenden Sensorkategorien vermischen und die Summe für die Zwischenperiode anheben kann. |

Insgesamt lässt sich die Bandbreite hauptsächlich dadurch erklären, was rund um die Sensorhardware einbezogen wird, welches Basisjahr gewählt wurde und wie Preis und Durchdringung fortgeschrieben werden. Unsere Schätzung bleibt nachvollziehbar, da jeder Schritt mit beobachtbaren Nachfrageindikatoren, Ersatzverhalten und durch Interviews verifizierten Preis- und Mixannahmen verknüpft ist, die bei neuen Erkenntnissen wiederholt und hinterfragt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Marktes für Vibrationssensoren?

Der Markt wird im Jahr 2026 auf USD 1,91 Milliarden geschätzt.

Wie schnell wird der US-amerikanische Markt für Vibrationssensoren voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 4,28 % wächst und bis 2031 USD 2,36 Milliarden erreicht.

Welche Produktkategorie hält den größten Marktanteil?

Beschleunigungssensoren führen mit einem Umsatzanteil von 44,62 % im Jahr 2025.

Warum gewinnen kabellose Vibrationssensoren an Beliebtheit?

Sie senken die Installationskosten, erreichen entfernte Anlagen und nutzen nun Energy Harvesting für eine lange Lebensdauer.

Welches Endverbrauchersegment wird voraussichtlich am schnellsten wachsen?

Die Stromerzeugung weist mit 6,63 % die höchste CAGR auf, bedingt durch die Modernisierung des Stromnetzes und die Integration erneuerbarer Energien.

Was sind die wichtigsten regulatorischen Treiber für die Sensorakzeptanz?

OSHA-Durchsetzungsmaßnahmen und API-670-Normen schreiben eine kontinuierliche Überwachung kritischer rotierender Anlagen vor.

Seite zuletzt aktualisiert am: