Marktgröße und Marktanteil für veterinärmedizinische stereotaktische Radiochirurgiesysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

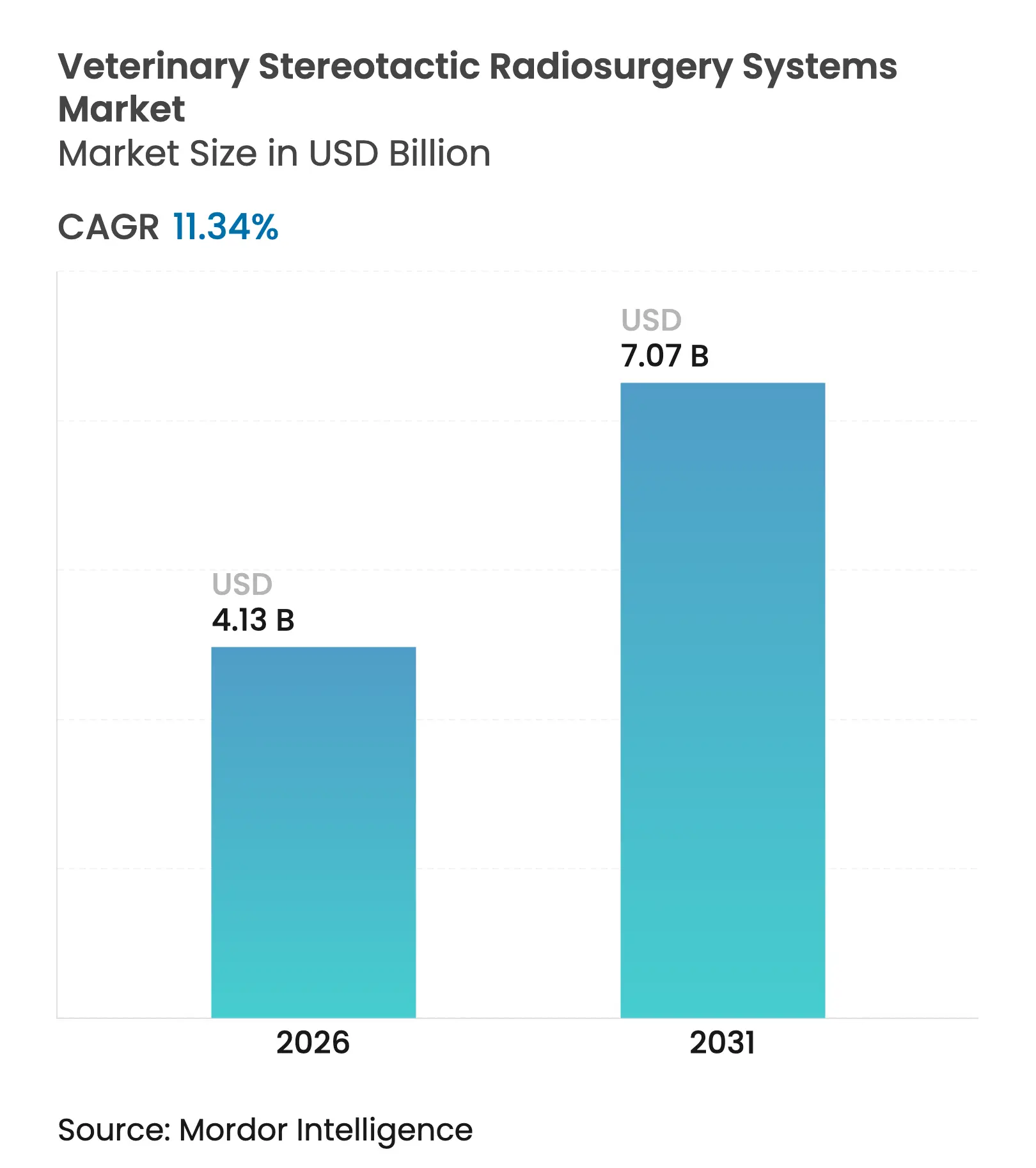

| Marktgröße (2026) | 4.13 Milliarden US-Dollar |

| Marktgröße (2031) | 7.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.34% CAGR |

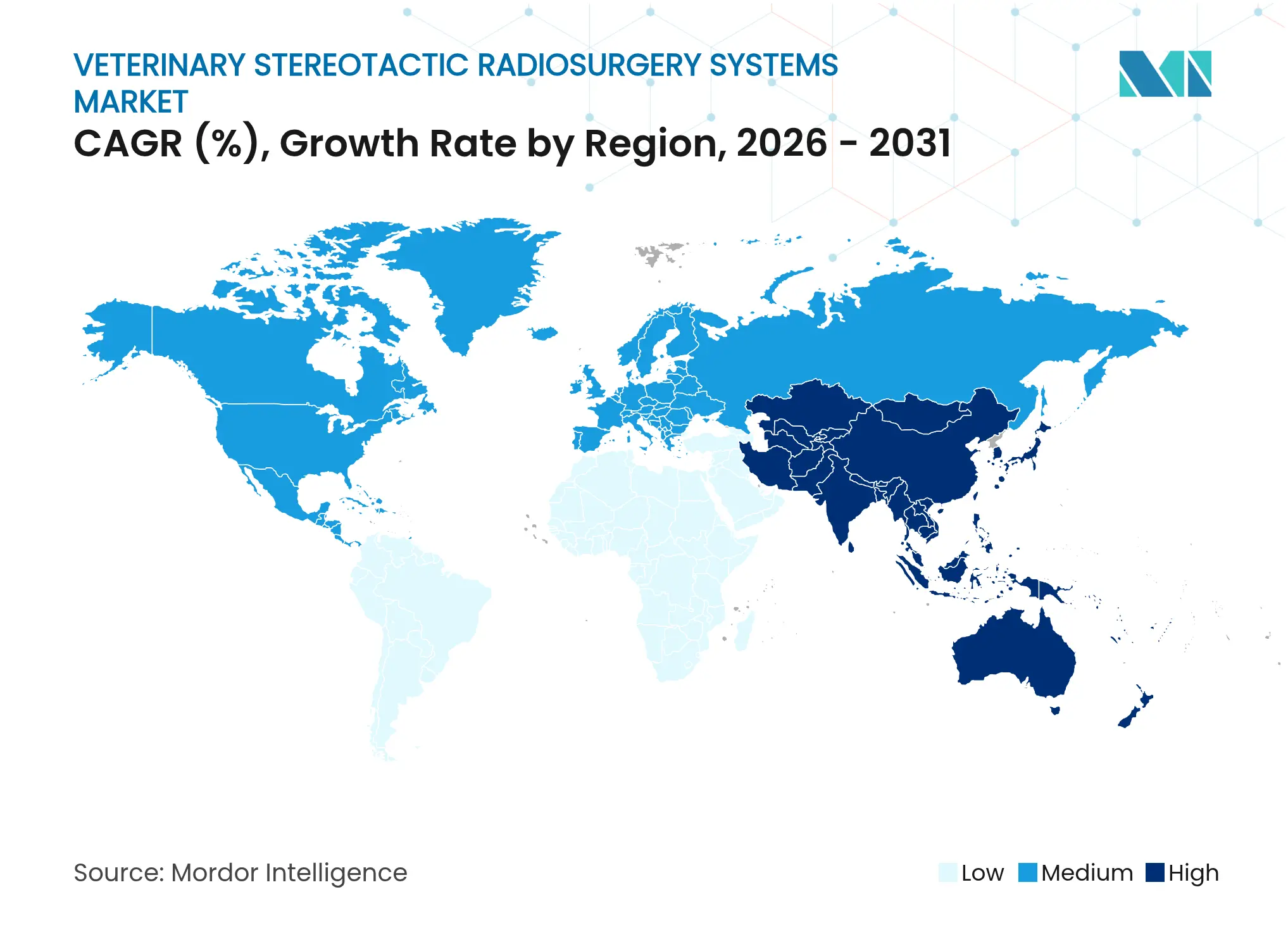

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für veterinärmedizinische stereotaktische Radiochirurgiesysteme von Mordor Intelligence

Die Marktgröße für veterinärmedizinische stereotaktische Radiochirurgiesysteme wird im Jahr 2026 auf 4,13 Milliarden USD geschätzt, ausgehend von einem Wert von 3,71 Milliarden USD im Jahr 2025, mit Projektionen von 7,07 Milliarden USD für 2031, was einem Wachstum von 11,34 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage steigt, da Heimtierbesitzer dieselben Präzisionsonkologieoptionen suchen, die in der Humanmedizin verfügbar sind, während die zunehmende Konzernbeteiligung an Überweisungskliniken den Kapitalzugang für kostenintensive Strahlentherapieplattformen verbessert. Linearbeschleuniger bleiben die führende Modalität, doch Protonen- und Schwerionenlösungen gewinnen an Bedeutung, da Einrichtungen eine Differenzierung durch überlegene Dosiskonformität anstreben. Die steigende Verfügbarkeit von Tierkrankenversicherungen für kostenintensive Behandlungen senkt wirtschaftliche Hürden für die Therapie, und die fortschreitende Konvergenz von Bildgebungs- und Therapieplattformen verkürzt die Verfahrensdauer und verbessert den Durchsatz. Angebotsseitige Engpässe bestehen weiterhin, da weltweit weniger als 100 zertifizierte veterinärmedizinische Strahlentherapeuten diese Systeme bedienen können, was die kurzfristige Kapazitätserweiterung einschränkt.

Wichtigste Erkenntnisse des Berichts

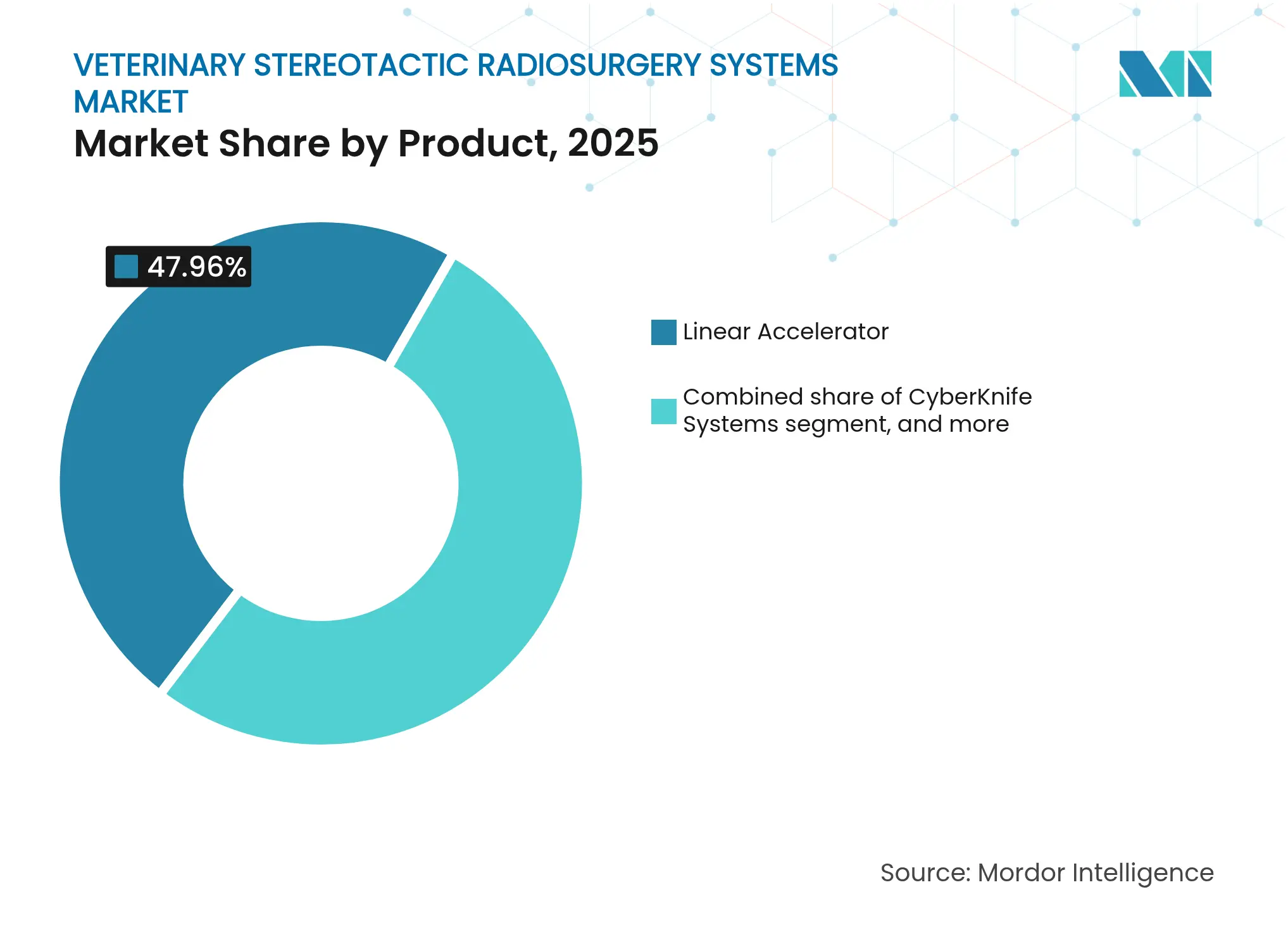

- Nach Produkt führten Linearbeschleuniger im Jahr 2025 mit einem Umsatzanteil von 47,96 %, während Protonen- und Schwerionenplattformen bis 2031 voraussichtlich mit einer CAGR von 13,26 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 40,98 % des Marktanteils für veterinärmedizinische stereotaktische Radiochirurgiesysteme auf Hirntumorbehandlungen, und Kopf-Hals-Behandlungen verzeichnen bis 2031 eine CAGR von 13,15 %.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 52,05 % der Marktgröße für veterinärmedizinische stereotaktische Radiochirurgiesysteme, während Forschungseinrichtungen mit einer CAGR von 13,44 % bis 2031 das stärkste Wachstum verzeichnen.

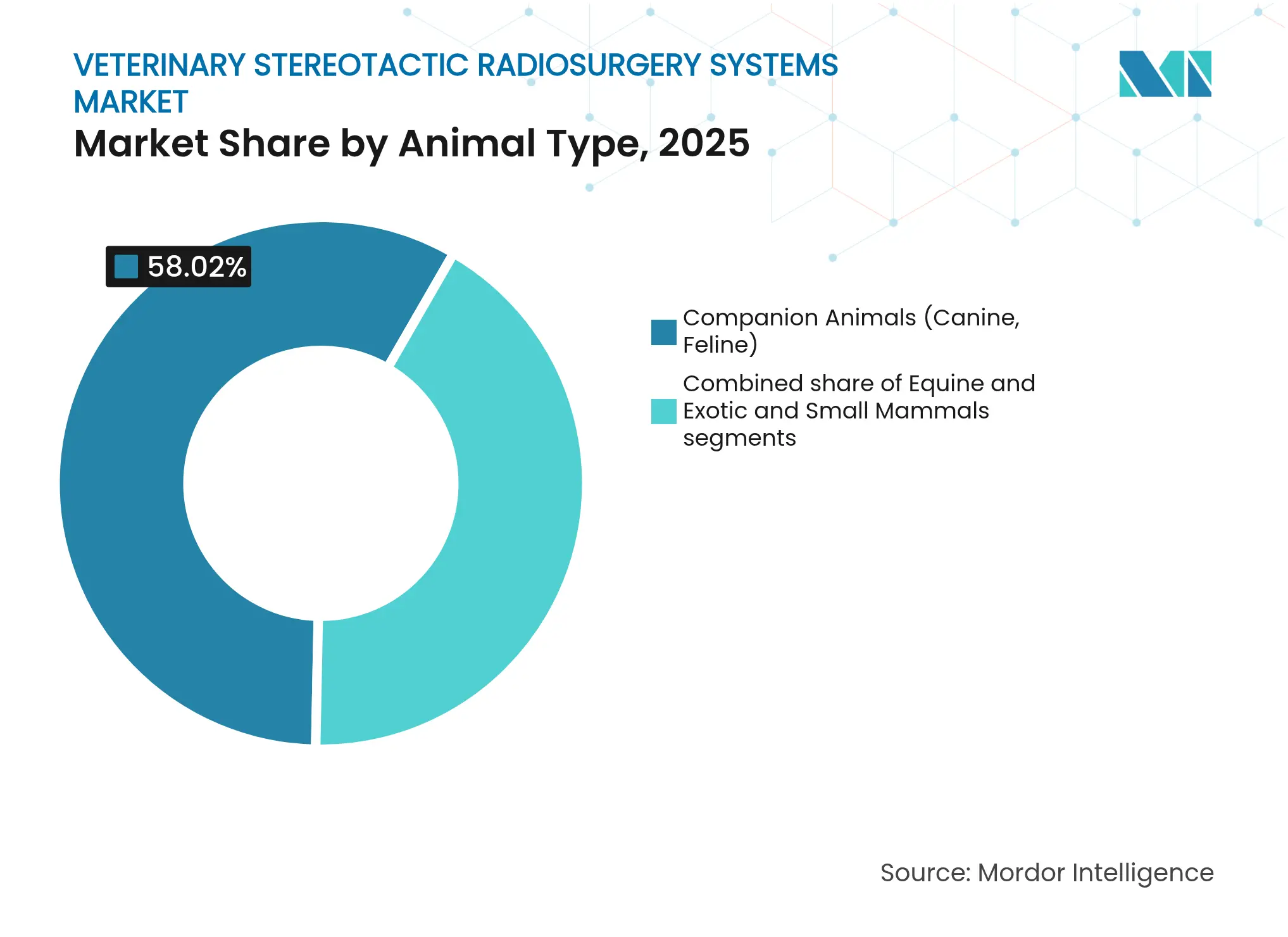

- Nach Tierart entfielen im Jahr 2025 58,02 % des Anteils auf Heimtierfälle; für Pferdeindikationen wird zwischen 2026 und 2031 ein Anstieg mit einer CAGR von 12,71 % prognostiziert.

- Nach Strahltechnologie behielt die Photonenabgabe im Jahr 2025 einen Anteil von 45,12 %, während Protonen- und Schwerionenstrahlen bis 2031 mit einer CAGR von 12,16 % IBA zulegen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 38,22 %; die Region Asien-Pazifik wächst bis 2031 mit einer CAGR von 12,28 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für veterinärmedizinische stereotaktische Radiochirurgiesysteme

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Onkologiefallzahlen bei Heimtieren | +3.2% | Global (am stärksten in Nordamerika und Europa) | Langfristig (≥ 4 Jahre) |

| Ausbau veterinärmedizinischer Fachüberweisungsnetzwerke | +2.8% | Nordamerika und EU als Kernmärkte; Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologische Konvergenz von Bildgebungs- und Strahlentherapieplattformen | +2.1% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Verfügbarkeit von Tierkrankenversicherungen für kostenintensive Eingriffe | +1.9% | Nordamerika und EU; aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Aufkommende Nachfrage nach Präzisionsonkologie bei Pferden und Exoten | +1.3% | Global, frühe Akzeptanz in Leistungspferdemärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Onkologiefallzahlen bei Heimtieren

Jeder vierte Hund entwickelt im Laufe seines Lebens Krebs, was Malignome zur Haupttodesursache bei älteren Haustieren macht. Früherkennungstools wie der Cancer-Dx-Bluttest von IDEXX für 15 USD vergrößern den Pool behandelbarer Fälle, indem Lymphome vor dem Auftreten klinischer Symptome identifiziert werden. Präzisionsradiochirurgie bietet eine Dosiszielgenauigkeit im Submillimeterbereich, die gesundes Gewebe schont und die Behandlung von Hirn- und Wirbelsäulentumoren ermöglicht, die zuvor als inoperabel galten. Höhere Fallzahlen erzeugen Netzwerkeffekte: Je mehr Eingriffe Krankenhäuser durchführen, desto besser werden die Ergebnisse und desto größer das Überweisungsvertrauen. Dieses volumengetriebene Modell untermauert die Investitionslogik für Plattformen im Millionenbereich und verstärkt die steigende Nachfrage nach Geräten und qualifiziertem Personal.

Ausbau veterinärmedizinischer Fachüberweisungsnetzwerke

Konzerngruppen wie Mars Petcare betreiben weltweit rund 3.000 Kliniken, von denen viele komplexe Onkologiefälle in Leitkliniken mit stereotaktischen Systemen weiterleiten. Die Konsolidierung bündelt Fallzahlen, verbessert die Anlagenauslastung und die Finanzierungskonditionen für Kapitalanschaffungen. Immobilieninvestmentfonds mit Fokus auf veterinärmedizinische Fachentwicklungen signalisieren wachsendes externes Investoreninteresse, das den Infrastrukturausbau weiter beschleunigt. Erweiterte Netzwerke verkürzen die Anfahrtswege für Kunden, reduzieren eine historische Hürde für die Inanspruchnahme fortgeschrittener Versorgung und schaffen regionale Ausbildungszentren, die die Kompetenz der Belegschaft stärken.

Technologische Konvergenz von Bildgebung und Therapie

Elektas KI-gesteuerter Evo-Linearbeschleuniger integriert hochauflösende Bildgebung und ermöglicht eine adaptive Echtzeitplanung, die intrafraktionelle Bewegungen kompensiert. Varians HyperSight-Option halbiert die Akquisitionszeit der Kegelstrahl-Computertomografie und adressiert damit die Einschränkungen durch Anästhesiedauer in der Veterinärmedizin. RefleXions biologiegeführte X1-Plattform verknüpft PET-Bildgebung und Therapie in einem einzigen Gantry und verfolgt Tumore anhand metabolischer Signale statt externer Marker. Diese Innovationen verkürzen die Einrichtungszeit, optimieren Arbeitsabläufe und erweitern die adressierbare Klinikbasis durch Senkung der operativen Komplexität. Da sich die Plattformen gemeinsam weiterentwickeln, verlängern Software-Upgrades die Hardware-Lebenszyklen, sichern stetige Einnahmequellen für Hersteller und ermöglichen mittelgroßen Krankenhäusern den Markteintritt.

Zunehmende Verfügbarkeit von Tierkrankenversicherungen für kostenintensive Eingriffe

Produkte von Versicherern wie Fetch und Healthy Paws erstatten bis zu 90 % der Rechnungen für Strahlenonkologie und beseitigen damit eine wesentliche Erschwinglichkeitshürde. Durchschnittliche Behandlungskosten zwischen 3.000 und 12.000 USD werden für eine wachsende versicherte Bevölkerung erschwinglich. Versicherer erkennen, dass kurative stereotaktische Behandlungsregimes langfristige Palliativkosten senken können, was eine Preisausrichtung zwischen Kostenträgern und Leistungserbringern schafft. Vorhersehbare Erstattungen fördern die Bankfinanzierung von Geräteanschaffungen und unterstützen die weitere Verbreitung in privaten Überweisungszentren.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kapitalausgaben und Betriebskosten | -2.7% | Global; am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Angebot an zertifizierten veterinärmedizinischen Strahlentherapeuten | -2.1% | Global; am schwerwiegendsten in Asien-Pazifik und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Unsichere langfristige radiobiologische Ergebnisse über Tierarten hinweg | -1.4% | Global | Langfristig (≥ 4 Jahre) |

| Begrenzte Erstattungsdeckung in Schwellenmärkten | -1.2% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalausgaben und Betriebskosten

Ein einzelner Linearbeschleuniger erfordert einen Vorabaufwand von 2–4 Millionen USD für Hardware sowie Abschirmraumkonstruktionen, die weitere 1–2 Millionen USD hinzufügen können. Jährliche Serviceverträge entsprechen typischerweise 3,1 % der ursprünglichen Kosten, während obligatorische Qualitätssicherungsprogramme zusätzliche Personal- und Dosimetriekosten verursachen. In Regionen mit geringem Volumen liefern Kostenträgermix und Fallzahlen selten einen kostendeckenden Durchsatz, was neue Geräteinstallationen hemmt. Kleinere Praxen suchen zunehmend nach Joint-Venture- oder Konzernbeteiligungsstrukturen, um das Kapitalrisiko zu teilen, was die Konsolidierung beschleunigt, aber den Markteintritt für unabhängige Kliniken einschränkt.

Begrenztes Angebot an zertifizierten veterinärmedizinischen Strahlentherapeuten

Weltweit sind derzeit weniger als 100 Spezialisten zertifiziert, von denen die meisten in Nordamerika und Westeuropa konzentriert sind. Facharztprogramme erstrecken sich über vier Jahre nach dem Veterinärstudium, und begrenzte Lehrkapazitäten schränken die jährlichen Absolventenzahlen ein. Telekonsultation mildert Versorgungslücken, kann jedoch die Vor-Ort-Expertise für komplexe adaptive Protokolle nicht ersetzen. Die Rekrutierung ausländisch ausgebildeter Onkologen wird durch Hürden bei der gegenseitigen Anerkennung von Lizenzen erschwert, was die Gehaltsinflation verstärkt und geografische Ungleichheiten bei der Behandlungsverfügbarkeit zementiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Linearbeschleuniger behalten ihre führende Stellung

Linearbeschleuniger hielten im Jahr 2025 47,96 % des Marktanteils für veterinärmedizinische stereotaktische Radiochirurgiesysteme, was ihre klinische Vielseitigkeit und ihr günstiges Kosten-Leistungs-Verhältnis widerspiegelt. Protonen- und Schwerionensysteme werden voraussichtlich mit einer CAGR von 13,26 % wachsen, da kompakte Designs wie IBAs Proteus ONE den Platzbedarf und die Abschirmanforderungen reduzieren. Der Markt für veterinärmedizinische stereotaktische Radiochirurgiesysteme zeigt eine anhaltende Präferenz für Plattformen mit upgradefähiger Software, Mehrenergie-Photonenstrahlen und Integration mit KI-gesteuerter Bildgebung. CyberKnife behält eine Nische bei rahmenloser intrakranieller Arbeit, während die Gamma-Knife-Akzeptanz durch das Einzelzweckdesign begrenzt bleibt.

Upgradefähigkeit treibt Ersatzzyklen an und ermutigt etablierte Nutzer, im Linearbeschleuniger-Ökosystem zu verbleiben. Anbieter bieten nun anästhesiekompatible Liegen und tierartspezifische Immobilisierungsgeräte an, was die Dominanz der Modalität festigt. Protoneninstallationen, obwohl wenige, werden zu regionalen Überweisungsmagneten, die Premiumfallgebühren erzielen können, und treiben den Markt für veterinärmedizinische stereotaktische Radiochirurgiesysteme in Richtung einer gestaffelten Dienstleistungsstruktur.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Hirntumore dominieren weiterhin

Hirnläsionen machten im Jahr 2025 40,98 % des gesamten Fallvolumens aus, da die stereotaktische Radiochirurgie eine nicht-invasive Kontrolle bietet, bei der eine Kraniotomie mit prohibitiver Morbidität verbunden wäre. Kopf-Hals-Erkrankungen steigen mit einer CAGR von 13,15 %, angetrieben durch verbesserte Immobilisierungstechniken und Dosisformungsalgorithmen, die angrenzende kritische Strukturen schützen. Die dem Markt für veterinärmedizinische stereotaktische Radiochirurgiesysteme zugeschriebene Marktgröße für Wirbelsäulentumore nimmt ebenfalls zu, da Bewegungsmanagement-Tools ausgereifter werden.

Belege zeigen ein medianes Überleben von Hunden von mehr als zwei Jahren nach stereotaktischer Behandlung intrakranieller Tumore, was traditionelle fraktionierte Protokolle weit übertrifft. Erweiterte Indikationssätze verbreitern die Nutzung, verbessern die Rendite auf Geräteinvestitionen und stabilisieren den Arbeitsablauf für Behandlungsteams.

Nach Endnutzer: Krankenhäuser halten den größten Anteil

Krankenhäuser führten im Jahr 2025 52,05 % aller Eingriffe durch, da umfassende Onkologieabteilungen Chirurgie, Chemotherapie und Strahlentherapie unter einem Dach bündeln. Forschungseinrichtungen, die mit einer CAGR von 13,44 % wachsen, sichern sich Fördermittel zur Entwicklung tierartspezifischer Protokolle, die später in die Privatpraxis weitergegeben werden. Die Marktgröße für veterinärmedizinische stereotaktische Radiochirurgiesysteme für Kliniken mit weniger als 10 Onkologiebetten bleibt durch begrenztes Kapital und Personal eingeschränkt, was die Übernahme durch Konzernketten begünstigt.

Akademische Partnerschaften mit Geräteherstellern erleichtern Frühzugangsstudien und beschleunigen die regulatorische Akzeptanz neuer Strahltechnologien. Diese Kooperationen positionieren Universitäten als Referenzzentren und fördern indirekt das Markenprestige der Hersteller im gesamten Überweisungsnetzwerk.

Nach Tierart: Dominanz der Heimtiere mit Aufwärtspotenzial bei Pferden

Heimtierfälle repräsentierten im Jahr 2025 einen Anteil von 58,02 %, hauptsächlich bestehend aus geriatrischen Hunden und Katzen mit Hirn- oder Nasaltumoren. Die Pferdenachfrage, die mit einer CAGR von 12,71 % steigt, ergibt sich aus dem hohen wirtschaftlichen Wert von Leistungspferden und der Bereitschaft der Züchter, in gliedmaßenerhaltende Eingriffe zu investieren. Die Anpassung stereotaktischer Techniken durch die Colorado State University für Frettchen, Vögel und andere Exoten unterstreicht einen breiteren Diversifizierungstrend.

Tierartspezifische Immobilisierungshardware und maßgeschneiderte Anästhesieprotokolle schaffen zusätzliche Einnahmequellen für Gerätehersteller. Mit zunehmender klinischer Evidenz könnten Versicherer die Deckung über Hunde und Katzen hinaus ausweiten und damit potenziell neue Anteile für den Markt für veterinärmedizinische stereotaktische Radiochirurgiesysteme in Nischentiersegmenten erschließen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Strahltechnologie: Photonen führen, Protonen holen auf

Photonenplattformen lieferten im Jahr 2025 45,12 % der Behandlungen dank etablierter klinischer Vertrautheit und niedrigerer Betriebskosten. Protonen- und Schwerionenstrahlen schreiten mit einer CAGR von 12,16 % voran und werden für pädiatrische und okuläre Indikationen bevorzugt, bei denen Dosisschonung von größter Bedeutung ist. Veterinärmedizinische Studien zeigen vergleichbare lokale Kontrollraten bei reduzierter akuter Dermatitis im Vergleich zu Photonenplänen.

Kompakte Protoneneinheiten und modulare Abschirmlösungen senken Kapitalhürden, doch hohe Wartungskosten beschränken die Verbreitung auf Hochvolumenzentren. Da die Preiskurven sinken, planen mehrere Überweisungszentren der zweiten Reihe Installationen nach 2027, was die nächste Wachstumswelle für den Markt für veterinärmedizinische stereotaktische Radiochirurgiesysteme signalisiert.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 38,22 %, gestützt durch eine ausgereifte Versicherungsadoption und das Vorhandensein großer Mehrkliniknetzwerke, die in der Lage sind, Gerätekosten im Millionenbereich zu amortisieren. Die frühe Einführung von Technologien wie CyberKnife validiert das klinische Modell und liefert Ausbildungspipelines für neue Spezialisten. Die Marktexpansion bleibt stetig, da das Bewusstsein der Tierbesitzer steigt und Früherkennungstests höhere Fallzahlen generieren.

Europa zeigt ein Wachstum im mittleren einstelligen Bereich, gestützt durch eine robuste veterinärmedizinische Schulinfrastruktur und harmonisierte Geräteregelungen. Einrichtungen wie Dick White Referrals investierten 15 Millionen GBP, um die Kapazität zu verdreifachen und 0,35-T-MRT-Simulatoren zur Optimierung der adaptiven Planung zu integrieren. Regionale Versicherer begrenzen die Eigenkosten und unterstützen damit die Akzeptanz weiter.

Asien-Pazifik, mit einer CAGR von 12,28 %, profitiert von steigendem verfügbarem Einkommen und sich entwickelnden Vorschriften, die nun CE-gekennzeichnete Strahlentherapiesysteme mit begrenzten lokalen Tests akzeptieren, was Importwege beschleunigt. Chinas städtische Mittelschicht betrachtet fortgeschrittene Tierversorgung zunehmend als Lifestyle-Merkmal, doch Spezialistenmangel bleibt akut. Gemeinsame Ausbildungsprogramme mit US-amerikanischen und EU-Hochschulen sind im Gange, um regionale Expertise aufzubauen.

Südamerika, der Nahe Osten und Afrika bleiben Nascent-Märkte, in denen Importzölle und Währungsvolatilität die Gerätebeschaffung behindern. Pilotinstallationen in Mexiko signalisieren eine schrittweise Verbesserung, da Regierungen dem Wohlergehen von Heimtieren Priorität einräumen, doch eine weitverbreitete Akzeptanz wartet auf eine stärkere Versicherungsdurchdringung und Personalentwicklung.

Wettbewerbslandschaft

Die Übernahme von Varian durch Siemens Healthineers für 16,4 Milliarden USD im Jahr 2021 schuf ein vertikal integriertes Kraftzentrum, das Diagnostik, Behandlungsplanung und Therapieabgabe unter einem Konzerndach vereint. Elekta konkurriert durch KI-gestützte adaptive Funktionen und hat Mehrstandortausschreibungen in Mexiko und Indien gewonnen, was die Attraktivität in kostenempfindlichen Umgebungen demonstriert. Accurays CyberKnife bleibt die Referenzplattform für rahmenlose intrakranielle Fälle, sieht sich jedoch einer zunehmenden Sophistizierung von Photonen-Linearbeschleunigern gegenüber, die seine Differenzierung verringert.

Disruptoren nutzen biologiegeführte oder injizierbare Lösungen. RefleXions X1 erhielt die FDA-Zulassung im Rahmen des erweiterten Anwendungswegs und befindet sich in präklinischen veterinärmedizinischen Studien für bewegliche Lungentumore. Vivos IsoPet-Radiogel, ein injizierbares Yttrium-90-Hydrogel, bietet tumorkonformierende Betatherapie, die externe Bestrahlungssitzungen für bestimmte Indikationen reduzieren oder ersetzen könnte.

Der Wettbewerbsdruck konzentriert sich auf Software-Ökosysteme, Workflow-Automatisierung und Nachverkaufsservice statt auf reine Hardwareleistung. Hersteller, die cloudbasierte Qualitätssicherung und Tele-Onkologie-Support bündeln können, werden einen größeren Anteil am Markt für veterinärmedizinische stereotaktische Radiochirurgiesysteme gewinnen.

Branchenführer im Bereich veterinärmedizinische stereotaktische Radiochirurgiesysteme

Accuray Inc.

Elekta AB

PetCure Oncology

Xstrahl Ltd.

Varian Medical Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Siemens Healthineers stellte die Phase „New Ambition” der Strategie 2025 vor, mit Schwerpunkt auf KI-gestützter Präzisionstherapie mit expliziten Erweiterungen für die veterinärmedizinische Onkologie.

- Februar 2025: Varian kooperierte mit Sun Nuclear zur Integration der SunCHECK-QA-Plattform und stärkte damit die Sicherheitskonformität in Kleintier-Strahlentherapieeinheiten.

- Januar 2025: IDEXX führte den Cancer-Dx-Bluttest für 15 USD pro Probe zur Früherkennung von kaninem Lymphom ein, mit dem Ziel, 20 Millionen gefährdete Hunde in Nordamerika zu erreichen.

- Dezember 2024: PetCure Oncology veröffentlichte seinen Ausblick für 2025 mit Schwerpunkt auf Workflow-Digitalisierung und kürzeren Behandlungsprotokollen in der Haustier-Strahlentherapie.

- Oktober 2024: Elekta kündigte ein bahnbrechendes adaptives Protokoll für hochgradige Gliome an, das volumetrische MRT-Daten in die Echtzeitplanung integriert.

- September 2024: RefleXion schloss den ersten multimodalen Behandlungsplan ab, der PET-Signalisierung mit Photonenabgabe verknüpfte und damit den Weg für biologiegeführte veterinärmedizinische Anwendungen ebnete.

Globaler Berichtsumfang für den Markt für veterinärmedizinische stereotaktische Radiochirurgiesysteme

Gemäß dem Berichtsumfang umfasst der Markt für veterinärmedizinische stereotaktische Radiochirurgie (SRS)-Systeme spezialisierte Medizingeräte, die zur Behandlung von Tieren mit Krebs oder anderen abnormalen Wucherungen durch hochpräzise Strahlentherapie eingesetzt werden. Diese Systeme zielen mit fokussierten Strahlenbündeln auf Tumore ab und minimieren dabei Schäden am umliegenden gesunden Gewebe.

Der Markt für veterinärmedizinische stereotaktische Radiochirurgiesysteme ist nach Produkt, Anwendung, Endnutzer und Geografie segmentiert. Das Produktsegment ist weiter unterteilt in Linearbeschleuniger, CyberKnife und Gamma Knife. Das Anwendungssegment ist weiter unterteilt in Hirntumore, Wirbelsäulentumore und andere Anwendungen. Das Endnutzersegment ist weiter unterteilt in Tierkliniken, veterinärmedizinische Fachkliniken sowie Forschungs- und Akademische Einrichtungen. Das Geografiesegment ist weiter unterteilt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Linearbeschleunigersysteme |

| CyberKnife-Systeme |

| Gamma-Knife-Systeme |

| Protonen- und Schwerionensysteme |

| Hirntumore |

| Wirbelsäulentumore |

| Kopf-Hals-Tumore |

| Weichteil- und sonstige Tumore |

| Tierkliniken (≥ 10 Onkologiebetten) |

| Veterinärmedizinische Fachkliniken (< 10 Onkologiebetten) |

| Forschungs- und Akademische Einrichtungen |

| Heimtiere (Hunde, Katzen) |

| Pferde |

| Exoten und Kleinsäuger |

| Photonenstrahl |

| Gammaphotonen |

| Protonen- und Schwerionen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Linearbeschleunigersysteme | |

| CyberKnife-Systeme | ||

| Gamma-Knife-Systeme | ||

| Protonen- und Schwerionensysteme | ||

| Nach Anwendung | Hirntumore | |

| Wirbelsäulentumore | ||

| Kopf-Hals-Tumore | ||

| Weichteil- und sonstige Tumore | ||

| Nach Endnutzer | Tierkliniken (≥ 10 Onkologiebetten) | |

| Veterinärmedizinische Fachkliniken (< 10 Onkologiebetten) | ||

| Forschungs- und Akademische Einrichtungen | ||

| Nach Tierart | Heimtiere (Hunde, Katzen) | |

| Pferde | ||

| Exoten und Kleinsäuger | ||

| Nach Strahltechnologie | Photonenstrahl | |

| Gammaphotonen | ||

| Protonen- und Schwerionen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der globale Wert des Marktes für veterinärmedizinische stereotaktische Radiochirurgiesysteme im Jahr 2026?

Er erreichte 4,13 Milliarden USD und soll bis 2031 bei einer CAGR von 11,34 % auf 7,07 Milliarden USD steigen.

Welches Produkt dominiert derzeit die Krankenhausinstallationen?

Linearbeschleuniger hielten im Jahr 2025 einen Anteil von 47,96 % dank ihrer multimodalen Vielseitigkeit und langjährigen klinischen Vertrautheit.

Warum gewinnen Protonen- und Schwerionensysteme veterinärmedizinisches Interesse?

Sie bieten eine überlegene Dosiskonformität, die gesundes Gewebe schont, und treiben trotz höherer Kapitalanforderungen eine CAGR von 13,26 % an.

Wie viele zertifizierte veterinärmedizinische Strahlentherapeuten praktizieren weltweit?

Weniger als 100 Spezialisten sind zertifiziert, was den Fachkräftemangel zu einem wesentlichen Wachstumsengpass macht.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Asien-Pazifik führt mit einer prognostizierten CAGR von 12,28 %, da Heimtierhaltung und verfügbares Einkommen stark steigen.

Wie beeinflusst die Tierkrankenversicherung die Behandlungsakzeptanz?

Policen, die bis zu 90 % der Onkologiekosten erstatten, erweitern den Zugang der Tierbesitzer zur stereotaktischen Radiochirurgie.

Seite zuletzt aktualisiert am: