Marktgröße und Marktanteil für veterinäre Parasitizide

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

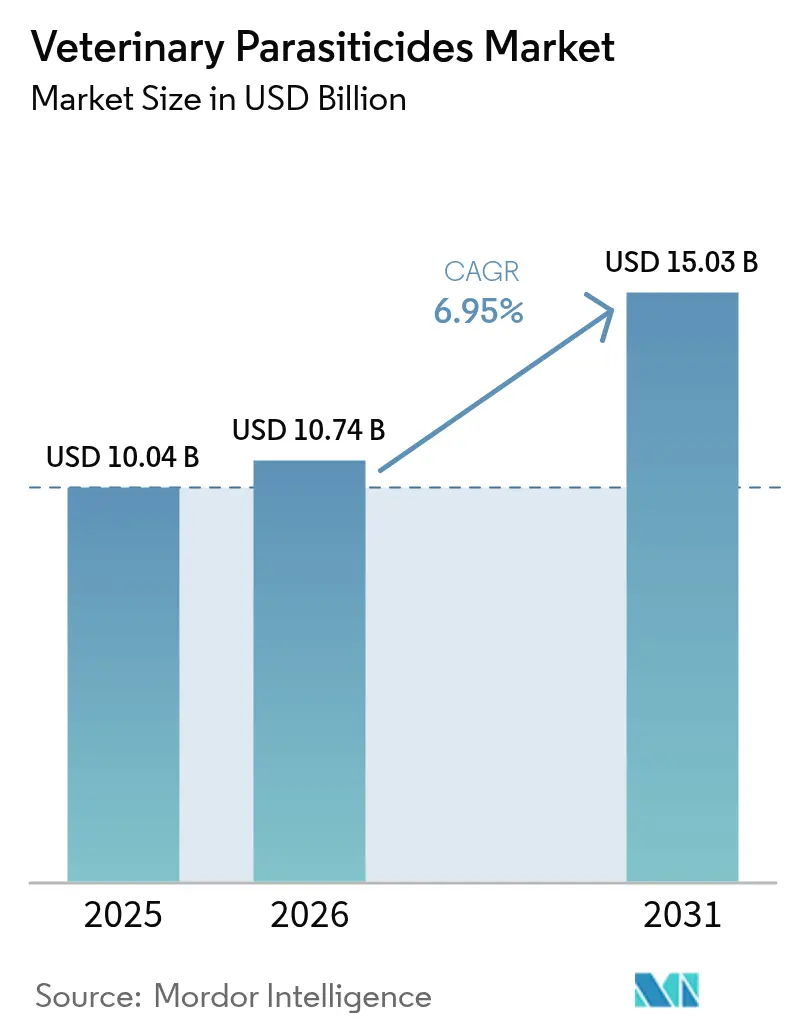

| Marktgröße (2026) | 10.74 Milliarden US-Dollar |

| Marktgröße (2031) | 15.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für veterinäre Parasitizide von Mordor Intelligence

Die Marktgröße für veterinäre Parasitizide wurde im Jahr 2025 auf 10,04 Milliarden USD geschätzt und soll von 10,74 Milliarden USD im Jahr 2026 auf 15,03 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,95 % während des Prognosezeitraums (2026–2031). Die robuste Nachfrage resultiert aus steigender Haustierhaltung, klimabedingter Ausweitung von Parasitenhabitaten und kontinuierlichen Investitionen in die Nutztierproduktivität. Behördliche Zulassungen für Breitspektrum-Tabletten und lang wirkende Injektionspräparate sowie Langzeitbehandlungsprotokolle erhöhen die Therapietreue. Digitale Diagnostik ermöglicht eine präzise Therapieauswahl, während aufkommender Generikawettbewerb nach dem Ablauf der Makrozyklischen-Lakton-Patente zunimmt. Resistenzbedrohungen und strengere Umweltbewertungen dämpfen das Wachstum, beschleunigen jedoch die Innovation bei neuartigen Wirkmechanismen, Verabreichungssystemen und Kombinationsprodukten im Markt für veterinäre Parasitizide.

Wichtigste Erkenntnisse des Berichts

- Nach Tiertyp führten Heimtiere mit einem Umsatzanteil von 57,62 % im Jahr 2025; das Segment Hunde wird voraussichtlich bis 2031 mit einer CAGR von 10,12 % wachsen.

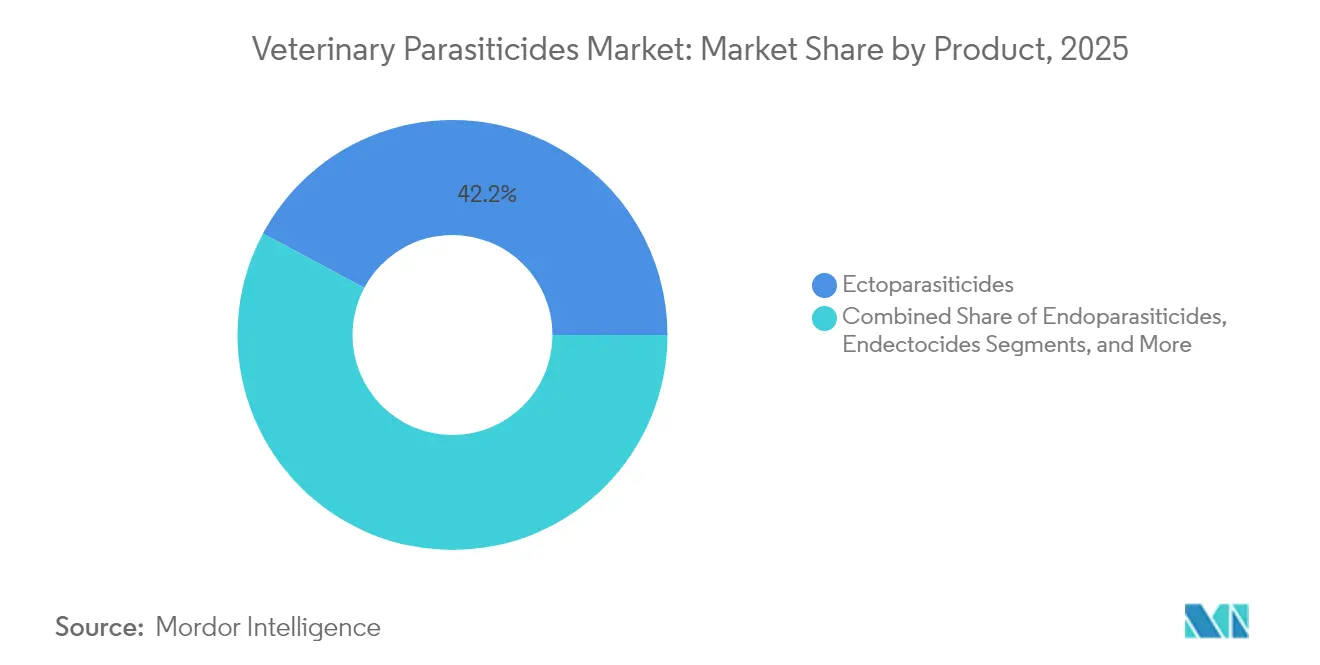

- Nach Produkttyp hielten Ektoparasitizide im Jahr 2025 einen Umsatzanteil von 42,18 %; Kombinationstherapien werden voraussichtlich bis 2031 mit einer CAGR von 10,78 % wachsen.

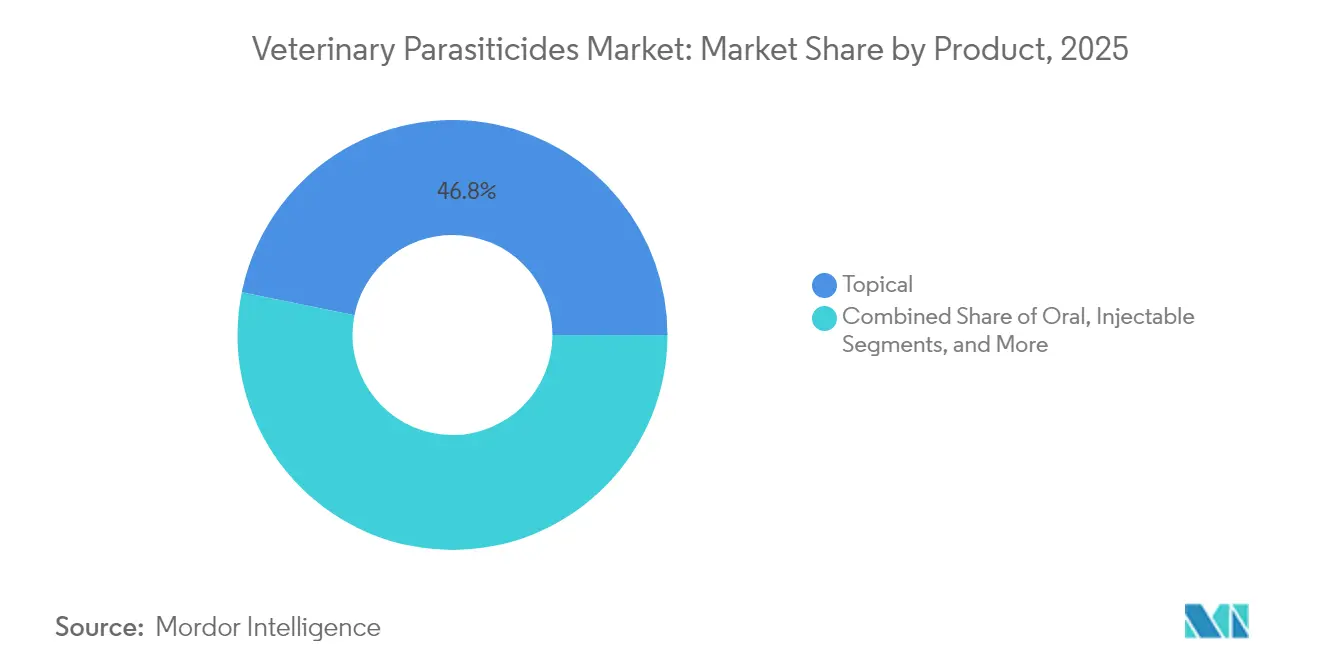

- Nach Verabreichungsart entfielen topische Spot-ons im Jahr 2025 auf 46,82 % des Marktanteils für veterinäre Parasitizide, während lang wirkende Injektionspräparate mit einer CAGR von 12,18 % bis 2031 zulegen.

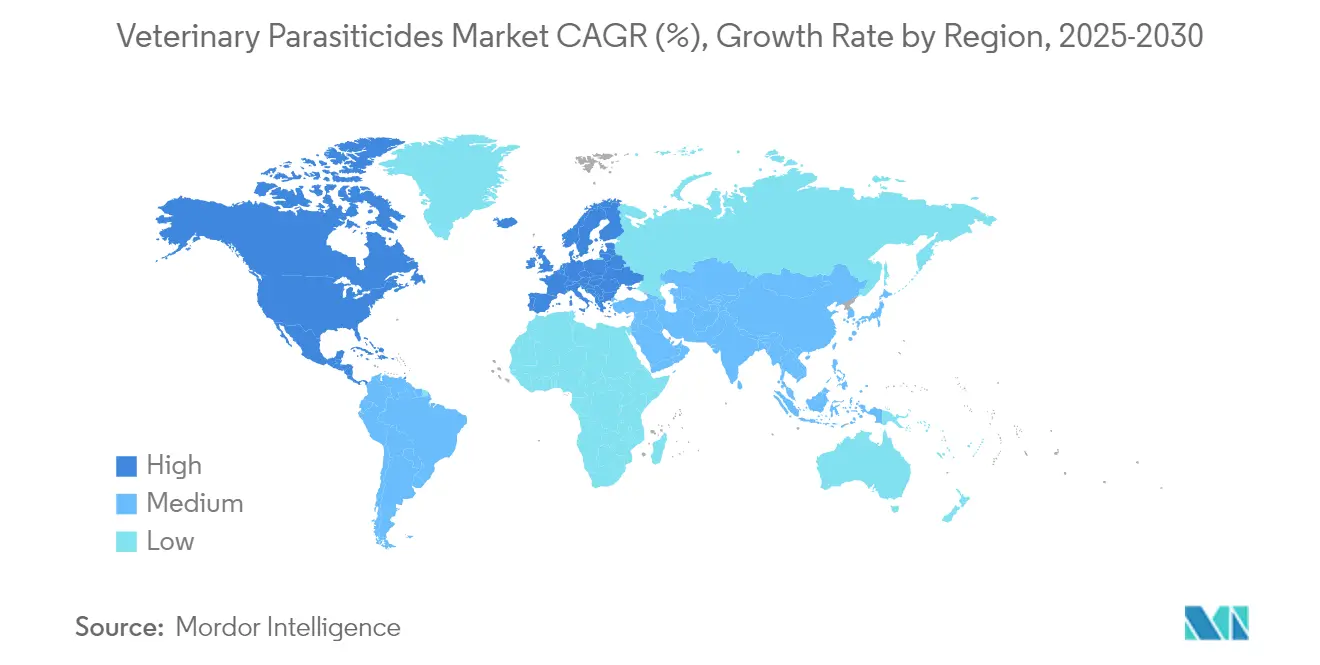

- Nach Region erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 34,62 %; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 8,55 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für veterinäre Parasitizide

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von lebensmittelbedingten und zoonotischen Infektionen | +1.20% | Global; höher im asiatisch-pazifischen Raum und in Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende Heimtierhaltung und Humanisierung von Heimtieren | +1.80% | Kernmärkte Nordamerika und Europa; Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Ausgaben für Tiergesundheit in Schwellenländern | +1.50% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Ablauf von Makrozyklischen-Lakton-Patenten und Freisetzung von Generika | +0.90% | Global | Kurzfristig (≤ 2 Jahre) |

| Einführung lang wirkender Injektionspräparate und Kombinationstherapien | +1.10% | Nordamerika und Europa; Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Klimawandelbedingte Ausweitung von Parasitenhabitaten | +0.80% | Global; akut in gemäßigten Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von lebensmittelbedingten und zoonotischen Infektionen

Die zoonotische Übertragung erhöht die Nachfrage nach Präventionsprodukten, da Behörden des öffentlichen Gesundheitswesens One-Health-Prioritäten integrieren. Die Ausbreitung von Echinococcus multilocularis bei nordamerikanischen Kaniden erhöht das Risiko für den Menschen und treibt verbindliche Behandlungsprotokolle voran. Der Klimawandel verstärkt die Überlebensfähigkeit von Vektoren, wobei das Übertragungsrisiko von Leishmania infantum in Iberien bis 2060 voraussichtlich um 71,6 % steigen wird.[1]Frontiers in Veterinary Science, "Prognostizierte Ausweitung des Leishmania-infantum-Risikos," frontiersin.orgDie Behörden reagieren mit verstärkter Überwachung und obligatorischer Entwurmung in Hochrisikoherden. Präventive Parasitizide erweisen sich als wirtschaftlicher als das Ausbruchsmanagement und sichern eine langfristige Nachfrage im Markt für veterinäre Parasitizide.

Wachsende Heimtierhaltung und Humanisierung von Heimtieren

Tierhalter betrachten Haustiere als Familienmitglieder und priorisieren hochwertige Präventivversorgung. Eine Elanco-Umfrage ergab, dass 94 % der Hundehalter eine proaktive Behandlung gegen Darmwürmer bevorzugen. Dieser Trend fördert Kombinationsprodukte, die innere und äußere Parasiten in einer einzigen Dosis bekämpfen. Telemedizin unterstützt maßgeschneiderte Behandlungspläne, und schmackhafte Kautabletten erfüllen die Erwartungen der Nutzer. Hersteller verbessern Geschmack, Verpackung und digitales Engagement und erhöhen so die durchschnittlichen Verkaufspreise im Markt für veterinäre Parasitizide.

Steigende Ausgaben für Tiergesundheit in Schwellenländern

Steigende verfügbare Einkommen und wachsende Mittelschichten erhöhen die Ausgaben für Präventivversorgung. Chinas Heimtiermedizinsektor erreichte im Jahr 2023 640 Milliarden CNY (89,6 Milliarden USD) und wuchs um 17,43 % im Jahresvergleich. Staatliche Lebensmittelsicherheitsprogramme fördern die Parasitenbekämpfung bei Nutztieren, während eine verbesserte Distribution ländliche Märkte erschließt. Jüngere Bevölkerungsgruppen im asiatisch-pazifischen Raum sichern eine langfristige Nachfrage und treiben das regionale Wachstum im Markt für veterinäre Parasitizide voran.

Ablauf von Makrozyklischen-Lakton-Patenten und Freisetzung von Generika

Der Ablauf des Ivermectin-Patents förderte preislich wettbewerbsfähige Generika; bevorstehende Patentabläufe für Afoxolaner und Fluralaner werden dieses Muster wiederholen. Der Markteintritt von Generika senkt die Behandlungskosten typischerweise um 30–50 % und erweitert den Zugang in preissensiblen Regionen. Regulierungsbehörden wenden die VICH-Harmonisierung an, um Zulassungen zu beschleunigen.[2]Federal Register, "VICH-Harmonisierungsaktivitäten," federalregister.gov Innovatoren wechseln zu neuen Chemikalien und Mehrfachmodus-Produkten, um Margen zu erhalten, und schärfen die Produktdifferenzierung im Markt für veterinäre Parasitizide.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge behördliche Zulassungen in mehreren Rechtsordnungen | -0.80% | Global, mit höchster Auswirkung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Resistenz gegenüber bestehenden Wirkstoffen | -1.20% | Global, mit akuter Auswirkung in intensiven Landwirtschaftsregionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Forschungs- und Entwicklungskosten gegenüber Preisobergrenzen im Nutztiersegment | -0.60% | Global, mit höherer Auswirkung in Entwicklungsländern | Mittelfristig (2–4 Jahre) |

| Kanalverlagerung zum E-Commerce, die die tierärztliche Gewinnspanne drückt | -0.40% | Kernmärkte Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge behördliche Zulassungen in mehreren Rechtsordnungen

Fragmentierte Anforderungen verzögern Markteinführungen trotz paralleler FDA-EMA-Beratungsinitiativen um 18–24 Monate. Umweltrisikobewertungen untersuchen nun die Toxizität für Dungkäfer und aquatische Organismen, was den Datenbedarf erhöht.[3]Food and Drug Administration, "Zulassung von Credelio Quattro," fda.gov Vorgeschlagene US-Kennzeichnungsvorschriften könnten die Compliance-Kosten für ältere Produkte erhöhen. Kleinere Unternehmen sehen sich unverhältnismäßig großen Hürden gegenüber, was die Marktmacht unter großen Akteuren in der Branche für veterinäre Parasitizide konsolidieren könnte.

Zunehmende Resistenz gegenüber bestehenden Wirkstoffen

Merck Animal Health verzeichnete in 76,5 % der Entwurmungstests mit Pour-on-Präparaten von 600 Betrieben eine Wirksamkeit unter 90 %. Multiresistente Nematoden erfordern kostspielige Kombinationsprotokolle und reduzieren das Volumen von Einzelwirkstoffen. Leitlinien für Pferde empfehlen nun eine gezielte Therapie auf Basis von Kotuntersuchungen. Forschungs- und Entwicklungsbudgets verlagern sich auf neue Wirkmechanismen und Diagnostika, die die Resistenzentwicklung verlangsamen, und üben Kostendruck im Markt für veterinäre Parasitizide aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kombinationstherapien führen die Innovation an

Ektoparasitizide erzielten im Jahr 2025 einen Marktanteil von 42,18 % im Markt für veterinäre Parasitizide, dank ihrer führenden Rolle gegen Zecken und Flöhe. Kombinationstabletten sind das am schnellsten wachsende Segment mit einer CAGR von 10,78 %, da sie die Bekämpfung innerer und äußerer Parasiten in einer Dosis vereinen. Der Markt für veterinäre Parasitizide profitiert von der FDA-Zulassung von Credelio Quattro, das sechs Parasiten in einem einzigen Kautabletten schützt. Endoparasitizide kämpfen gegen zunehmende Resistenzen, insbesondere bei Nutztieren. Endektizide halten eine hybride Nische, sehen sich jedoch dem Wettbewerb durch Breitspektrum-Neueinsteiger ausgesetzt. Umweltverantwortung treibt das Interesse an botanischen Optionen voran, während Nanotechnologie die Löslichkeit schwer löslicher Verbindungen verbessert und den Innovationstrichter für den Markt für veterinäre Parasitizide erweitert.

Die Verlagerung hin zu biologischen Präparaten bleibt aufgrund regulatorischer Komplexität und variabler Feldefficacy moderat. Dennoch gewinnen Formulierungen, die Dungfauna schonen, in Europa regulatorische Gunst. Entwickler erforschen Wirkmechanismen, die Refugienpopulationen erhalten, um die Resistenzeskalation zu mildern. Investitionen in neuartige Wirkstoffe steigen, da der Generikadruck die Preise für ältere makrozyklische Laktone drückt. Der Gesamttrend positioniert Kombinationstherapien als Eckpfeiler für langfristiges Wachstum im Markt für veterinäre Parasitizide.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tiertyp: Heimtiere treiben das Premiumwachstum an

Heimtiere erzielten 57,62 % des Umsatzes im Jahr 2025, was die Humanisierungswelle und höhere tierärztliche Ausgaben pro Tier widerspiegelt. Innerhalb dieser Gruppe führen Hunde die Expansion mit einer CAGR von 10,12 % an, da Halter vereinfachte Mehrparasiten-Abdeckung suchen. Nutztierkunden konzentrieren sich auf kosteneffiziente Bekämpfung, setzen nun aber Kombinationsentwurmungsmittel ein, um Resistenzen zu bekämpfen, insbesondere in Rinderherden. Die Marktgröße für veterinäre Parasitizide im Bereich Hunde-Anwendungen wird voraussichtlich stetig steigen, angesichts von Premiumisierung und steigenden Adoptionsraten.

Im Geflügelbereich adressiert das FDA-zugelassene SAFE-GUARD AQUASOL die Gesundheit von Hinterhofherden und erweitert das ruminantenlastige Portfolio. Schweine- und Schafbetriebe setzen gezielte, selektive Behandlungen ein, um Wirksamkeit und Verantwortungsbewusstsein in Einklang zu bringen. Die Katzengesundheit schreitet in gemäßigtem Tempo voran, aufgrund artspezifischer Sicherheitshürden, doch steigende Zahlen von Wohnungskatzen erhöhen die Nachfrage. Bevölkerungs- und Ernährungsveränderungen im asiatisch-pazifischen Raum machen Nutztiere zu einer entscheidenden Umsatzsäule und sichern ausgewogenes Wachstum im Markt für veterinäre Parasitizide.

Nach Verabreichungsart: Innovation bei Injektionspräparaten beschleunigt sich

Topische Präparate hielten 46,82 % des Umsatzes im Jahr 2025 aufgrund der Vertrautheit der Nutzer und schneller Abtötungsprofile. Lang wirkende Injektionspräparate übertrafen alle anderen Formate mit einer CAGR von 12,18 %, angeführt von ProHeart 12's einjähriger Abdeckung, die monatliche Compliance-Lücken beseitigt. Die Marktgröße für veterinäre Parasitizide im Bereich Injektionspräparate wird voraussichtlich wachsen, da Mikrosphären- und Depot-Technologien reifen und regulatorische Akzeptanz gewinnen.

Orale Kautabletten genießen die Präferenz der Halter aufgrund ihrer Einfachheit und Schmackhaftigkeit, was zu hohen Investitionen in die Aromatisierung führt. Umweltprüfungen topischer Rückstände treiben die Neuformulierung zur Minimierung aquatischer Toxizität voran. Transdermale Pflaster und Implantate schreiten in Forschungs- und Entwicklungspipelines voran und versprechen gleichmäßigere Plasmaprofile. Orale Kombinationsprodukte bieten Formulierungsvielseitigkeit, während injizierbare Kombinationen Herausforderungen bei der Freisetzungsratensynchronisierung gegenüberstehen. Zusammen diversifizieren diese Dynamiken die Verabreichungsoptionen im Markt für veterinäre Parasitizide.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Kanalstörungen gestalten den Vertrieb um

Tierkliniken bleiben zentral, wobei 53,6 % der Hundehalter im Jahr 2024 Medikamente direkt in Praxen kauften. Dennoch wächst der E-Commerce, da Amazon und Tractor Supply Online-Tierversandapotheken ausbauen und Preispunkte komprimieren. Landwirtschaftsbetriebe priorisieren Massenwirksamkeit und kaufen über Genossenschaften und Großhandelskanäle. Die Branche für veterinäre Parasitizide passt sich mit hybriden Modellen an, bei denen Praxen beraten und Online-Partner liefern, wobei professionelle Aufsicht gewahrt bleibt und gleichzeitig die Verbraucherbequemlichkeit erfüllt wird.

Verschreibungspflichten schützen einige Verkäufe vor dem direkten Einzelhandelswettbewerb, obwohl rezeptfreie Segmente unter Druck stehen. Telegesundheitsplattformen integrieren Diagnostik und ermöglichen Ärzten die digitale Genehmigung von Nachfüllungen. Robuste Nachfragedaten helfen Herstellern, die geografische Ausrichtung zu verfeinern, doch die Kanalfragmentierung erschwert die Verkaufszuordnung. Letztendlich wird kanalübergreifende Kompetenz den zukünftigen Erfolg im Markt für veterinäre Parasitizide untermauern.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 34,62 % des Umsatzes aufgrund hoher Heimtierhaltung, Übernahme von Premiumversorgung und unterstützender Regulierungswege. Koordinierte FDA-Health-Canada-Prüfungen rationalisieren neue Produkteinführungen, während der Klimawandel die Parasitensaison in nördlichen Bundesstaaten verlängert. E-Commerce-Fortschritte verlagern Einkäufe in Richtung Online-Apotheken, aber Tierarztpraxen behalten Einfluss durch Verschreibungsautorität. Premium-Kombinationstabletten und jährliche Injektionspräparate sichern die Umsatzresilienz im regionalen Markt für veterinäre Parasitizide.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 8,55 % bis 2031. Chinas wachsende städtische Heimtierpopulation, Japans alternde Gesellschaft mit Präferenz für Heimtiere und Indiens riesige Nutztierbasis treiben gemeinsam die Nachfrage an. Regierungen betonen Lebensmittelsicherheit und fordern strengere Parasitenbekämpfungsmandate. Verbesserungen in der Distribution erweitern den ländlichen Zugang, und Preisstaffelungen verbreitern die Kundenbasis. Regulierungsreformen in China verkürzen die Markteinführungszeit und steigern weiter den Schwung für den Markt für veterinäre Parasitizide.

Europa zeigt ein stetiges mittleres einstelliges Wachstum, geprägt von strengen Umweltvorschriften und Wohlfahrtsstandards. Nachhaltigkeitsziele fördern das Interesse an biologischen Präparaten und umweltschonenden Chemikalien. Der Brexit gestaltet Lieferketten um und belohnt Unternehmen, die sich schnell an neue Importkontrollpunkte anpassen. Lateinamerika und die Karibik nutzen große Rinderpopulationen und wettbewerbsfähige Rindfleischexporte, um Kombinationsentwurmungsmittel einzusetzen, die die Produktivität sichern. Der Nahe Osten und Afrika zeigen eine noch junge, aber vielversprechende Nachfrage, da die Urbanisierung die Heimtierversorgung fördert, obwohl Infrastrukturdefizite die Durchdringung von Premiumprodukten dämpfen. Zusammen tragen diese regionalen Strömungen zur globalen Expansion des Marktes für veterinäre Parasitizide bei.

Wettbewerbslandschaft

Der Markt für veterinäre Parasitizide ist mäßig konzentriert. Zoetis hält einen globalen Anteil von rund 20 %, gestützt durch 1,6 Milliarden USD Parasitizidverkäufe und Diagnostikintegration wie Vetscan Imagyst. Elanco folgt mit dem Fokus auf das Sechs-in-eins-Produkt Credelio Quattro und erwartet eine Markteinführung Anfang 2025. Merck Animal Health expandiert durch Akquisitionen und hat kürzlich die Rechte an VECOXAN und SENTINEL erworben, um die Nutz- und Heimtierportfolios zu vertiefen.

Innovationsprioritäten umfassen neuartige Chemikalien, die bestehende Resistenzen umgehen, KI-gestützte Diagnostik zur Dosierungsanpassung und lang wirkende Verabreichungsplattformen. Indical Biosciences automatisierte Kotanalyse ist ein Beispiel für datengetriebene Disruption.

Generika üben Preisdruck aus, wenn Patente ablaufen, doch Innovatoren verteidigen Margen durch komfortorientierte Kombinationen und Markentreuprogramme. Strategische Allianzen zwischen Pharma- und Technologieunternehmen beschleunigen vernetzte Versorgungsökosysteme und betten Produkte in umfassendere Gesundheitsmanagementdienste im Markt für veterinäre Parasitizide ein.

Marktführer in der Branche für veterinäre Parasitizide

Boehringer Ingelheim

Virbac

Zoetis, Inc.

Ceva Sante Animale

Merck & Co. Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Die FDA genehmigte die Erweiterung der Simparica-Trio-Kennzeichnung zur Einbeziehung der Prävention von Flohbandwurminfektionen, was es zum einzigen caninen Kombinationsparasitizid mit dieser Indikation macht.

- April 2025: Vetoquinol erwarb die australischen Rechte an den Produktfamilien Drontal und Profender von Elanco Animal Health, was von der Australian Competition and Consumer Commission genehmigt wurde.

- Januar 2025: Elanco führte Credelio Quattro auf der VMX ein und bietet einen Sechs-in-eins-Parasitenschutz für Hunde, einschließlich Bandwürmer, Spulwürmer, Hakenwürmer, Herzwürmer, Zecken und Flöhe in einer einzigen monatlichen Tablette.

- Oktober 2024: Elanco führte Credelio Quattro auf der VMX ein und bietet einen Sechs-in-eins-Parasitenschutz für Hunde, einschließlich Bandwürmer, Spulwürmer, Hakenwürmer, Herzwürmer, Zecken und Flöhe in einer einzigen monatlichen Tablette.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie erfasst jedes Marken- oder Generika-Chemikalien- oder biologische Produkt, das rechtlich zugelassen und kommerziell verpackt ist, um interne oder externe Parasiten bei Nutztieren oder Heimtieren abzutöten oder abzuwehren, bewertet zum Herstellerverkaufspreis über topische, orale und injizierbare Verabreichungswege.

Ausschluss aus dem Geltungsbereich: Flohshampoos, pflanzenbasierte Repellentien und ausschließlich für Menschen formulierte Arzneimittel sind nicht enthalten.

Segmentierungsübersicht

- Nach Produkttyp

- Ektoparasitizide

- Endoparasitizide

- Endektizide

- Kombinations- und Breitspektrumprodukte

- Biologische und botanische Parasitizide

- Nach Tiertyp

- Nutztiere

- Rinder

- Geflügel

- Schweine

- Schafe und Ziegen

- Heimtiere

- Hunde

- Katzen

- Nutztiere

- Nach Verabreichungsart

- Topisch

- Oral

- Injizierbar

- Sonstige

- Nach Endnutzer

- Tierkliniken und -krankenhäuser

- Tierhaltungsbetriebe und Produktionseinheiten

- Einzel- und Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Telefoninterviews mit Tierärzten, integrierten Betriebsleitern und Vertriebskäufern in Nordamerika, Europa und schnell wachsenden asiatischen Märkten validierten die Desk-Ergebnisse, deckten Compliance-Lücken auf dem Betrieb auf und bewerteten die wahrscheinliche Akzeptanz von lang wirkenden Injektabilia bis 2030.

Desk Research

Unsere Analysten zogen Viehbestandsreihen aus FAOstat, Haustierquoten pro Haushalt aus der American Veterinary Medical Association, Zollcodes für antiparasitäre Zubereitungen aus UN Comtrade sowie Sicherheitswarnungen der European Medicines Agency heran. Unternehmens-10-K-Einreichungen, Investorenpräsentationen und Fachpresse wiesen auf Preisschwankungen hin, während Artikel in Parasites & Vectors den resistenzbedingten Nachbehandlungsbedarf klärten. Wir nutzten außerdem D&B Hoovers und Dow Jones Factiva für Umsatzaufteilungen und aktuelle Nachrichten. Die genannten Quellen sind illustrativ; viele weitere offene und abonnementbasierte Materialien prägten die Datenerfassung und -prüfung.

Marktgrößenbestimmung & Prognose

Wir beginnen mit einem Top-down-Pool, der regionale Viehzahlen, Heimtiergesamtzahlen und Parasitenprävalenz mit standardmäßigen Behandlungstagen multipliziert; anschließend wenden wir gemischte durchschnittliche Verkaufspreise an. Lieferanten-Rollups und Stichprobenrechnungen liefern eine Bottom-up-Plausibilitätsprüfung, bevor die Gesamtwerte festgelegt werden. Zu den wichtigsten Eingangsgrößen zählen Rinderbestandszyklen, Heimtier-Penetration, resistenzbedingte Nachbehandlungsraten, Zulassungspipelines, makrozyklischer Lakton-Dosispreis und Online-Kanalanteil. Jeder Treiber wird mittels multivariater Regression mit einer ARIMA-Überlagerung projiziert, während eine Szenarioanalyse Ausbruchsschocks abpuffert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analysten-Reviews; Varianzmarkierungen lösen Quellenüberprüfungen aus, und wesentliche Ereignisse veranlassen Zwischenaktualisierungen außerhalb unserer jährlichen Revision.

Vor der Veröffentlichung führt ein Analyst das neueste Quartal erneut durch, damit Kunden die aktuellste Ausgangsbasis erhalten.

Warum Mordors Baseline für Veterinärparasitizide Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Preispunkte und Aktualisierungsrhythmen wählen. Laut Mordor Intelligence halten unsere disziplinierten Umfangsentscheidungen und Wechselkurse zur Jahresmitte die Werte für 2025 fest verankert.

Zu den wesentlichen Treibern von Abweichungen zählen, dass einige Herausgeber rezeptfreie Repellentien einbeziehen, andere Händleraufschläge hinzufügen und einige ältere FX-Annahmen fortschreiben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 10,04 Mrd. (2025) | Mordor Intelligence | - |

| USD 10,19 Mrd. (2024) | Global Consultancy A | Vorjahres-FX, keine Prävalenzprüfung |

| USD 13,63 Mrd. (2025) | Industry Association B | Enthält OTC-Shampoos |

| USD 13,70 Mrd. (2025) | Trade Journal C | Bewertung zum Wiederverkaufspreis |

Kurz gesagt ermöglichen klare Variablen, mehrschichtige Prüfungen und häufige Aktualisierungen Entscheidungsträgern, unseren Zahlen mit Zuversicht zu vertrauen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für veterinäre Parasitizide?

Der Markt wird im Jahr 2026 auf 10,74 Milliarden USD geschätzt und soll bis 2031 15,03 Milliarden USD erreichen.

Welche Region wächst am schnellsten im Bereich veterinäre Parasitizide?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer erwarteten CAGR von 8,55 % bis 2031, angetrieben durch steigende Heimtierhaltung und Investitionen in die Nutztierhaltung.

Warum gewinnen lang wirkende Injektionspräparate an Beliebtheit?

Sie bieten einen einjährigen Schutz, beseitigen monatliche Compliance-Lücken und haben in klinischen Studien eine Wirksamkeit von 100 % nachgewiesen.

Wie bedeutsam ist die Resistenz gegenüber aktuellen Parasitiziden?

Überwachungsdaten zeigen, dass Pour-on-Entwurmungsmittel auf 76,5 % der getesteten Betriebe die 90-%-Wirksamkeitsschwelle nicht erreichten, was zu einem verstärkten Einsatz von Kombinationsprodukten führt.

Was treibt die Nachfrage nach Kombinationstherapien an?

Tierhalter suchen Einzeldosislösungen, die mehrere Parasitenarten abdecken, und Tierärzte bevorzugen vereinfachte Protokolle, die die Therapietreue verbessern.

Welches Produktsegment hat den größten Marktanteil?

Ektoparasitizide erzielten im Jahr 2025 einen Umsatzanteil von 42,18 % und spiegeln ihre wesentliche Rolle gegen Vektoren wie Zecken und Flöhe wider.

Seite zuletzt aktualisiert am: