Marktgröße und Marktanteil im Bereich Veterinärlaser

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

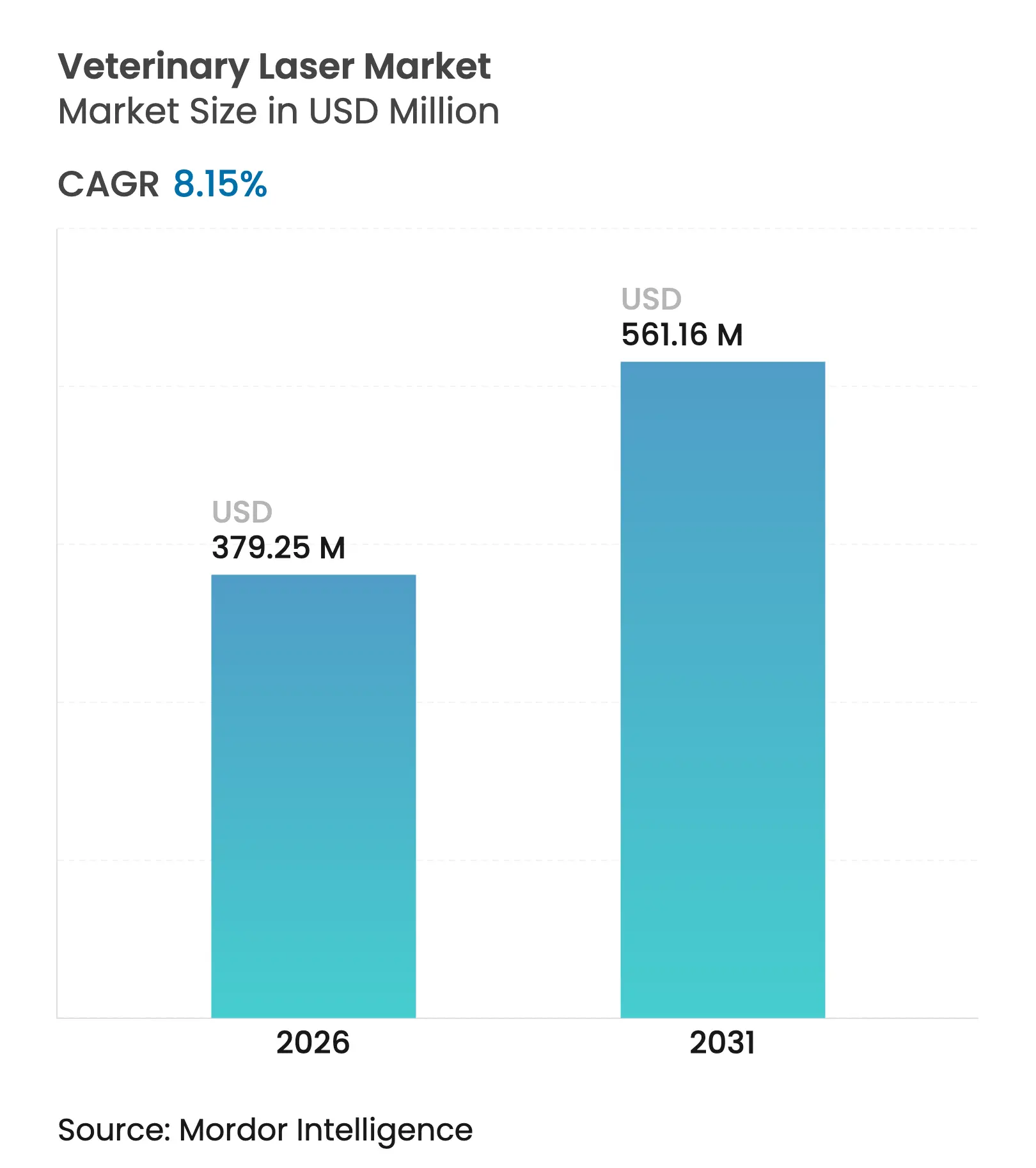

| Marktgröße (2026) | 379.25 Millionen US-Dollar |

| Marktgröße (2031) | 561.16 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

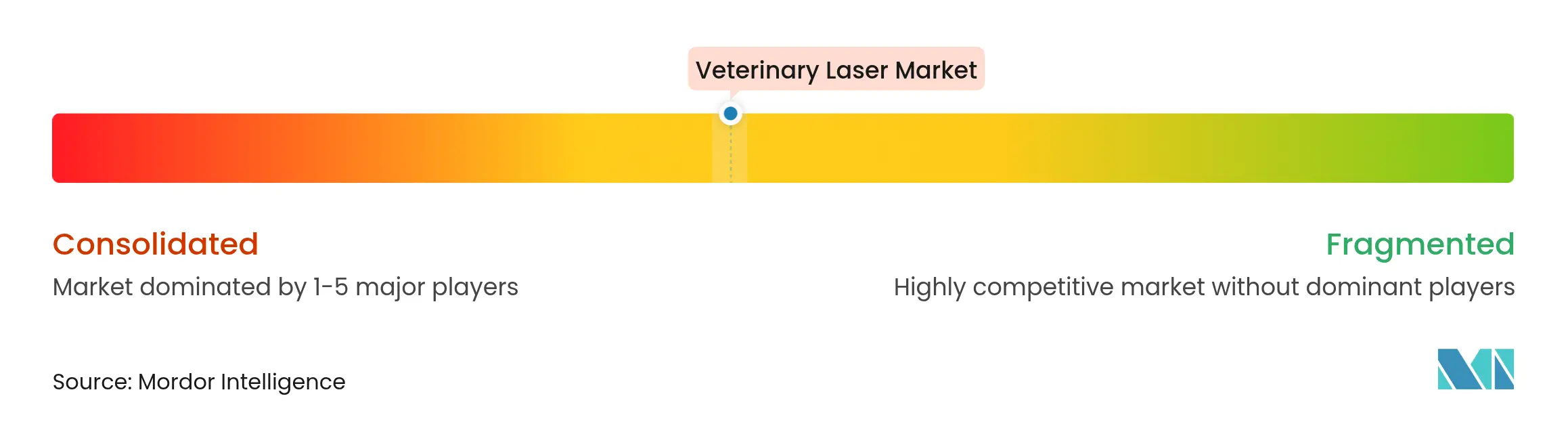

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Veterinärlaser von Mordor Intelligence

Die Marktgröße für Veterinärlaser wird voraussichtlich von 350,67 Millionen USD im Jahr 2025 auf 379,25 Millionen USD im Jahr 2026 wachsen und ist bis 2031 bei einer CAGR von 8,15 % über den Zeitraum 2026–2031 auf einen Wert von 561,16 Millionen USD prognostiziert. Das Wachstum beschleunigt sich weiter, da Kleintierpraxen Photobiomodulation und chirurgische Plattformen einsetzen, um Genesungszeiten zu verkürzen, postoperative Schmerzen zu reduzieren und den Arzneimitteleinsatz zu begrenzen. Die Nachfrage steigt auch, weil neuere Hochleistungs-Mehrwellenlängen-Diodenlasergeräte tragbar, batteriebetrieben und mit speziesspezifischen Protokollen vorprogrammiert sind, was die Integration in die Klinik einfacher macht als bei früheren Generationen. Praxen erzielen zunehmend eine schnellere Amortisation – oft innerhalb von 18 Monaten –, wenn sie Lasergeräte, Schulungen und Folgeleistungen bündeln, ein Modell, das den anfänglichen Kapitalbedarf senkt. Parallel dazu stärken FDA-510(k)-Zulassungen für KI-gestützte Echtzeit-Dosimetrie das klinische Vertrauen und setzen globale regulatorische Maßstäbe [1]Center for Devices and Radiological Health, "510(k) Zusammenfassung: Medizinische Diodenlasersysteme," fda.gov .

Wesentliche Erkenntnisse des Berichts

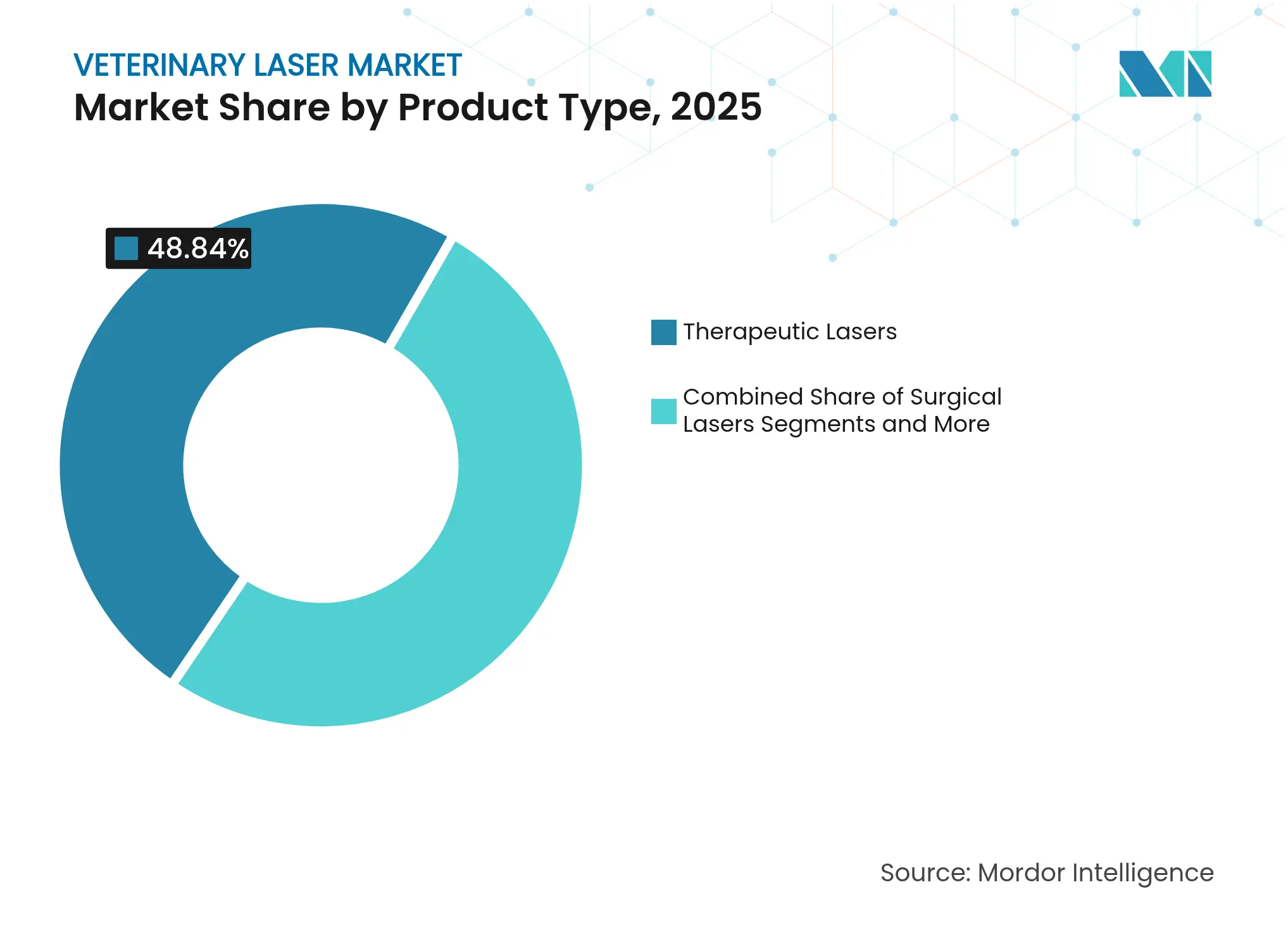

- Nach Produkttyp führten therapeutische Laser mit einem Marktanteil von 48,84 % im Veterinärlasermarkt im Jahr 2025, während chirurgische Laser bis 2031 voraussichtlich mit einer CAGR von 8,95 % wachsen werden.

- Nach Tierart entfielen auf Hunde 41,96 % des Marktvolumens für Veterinärlaser im Jahr 2025; Katzen entwickeln sich zwischen 2026 und 2031 mit einer CAGR von 8,86 %.

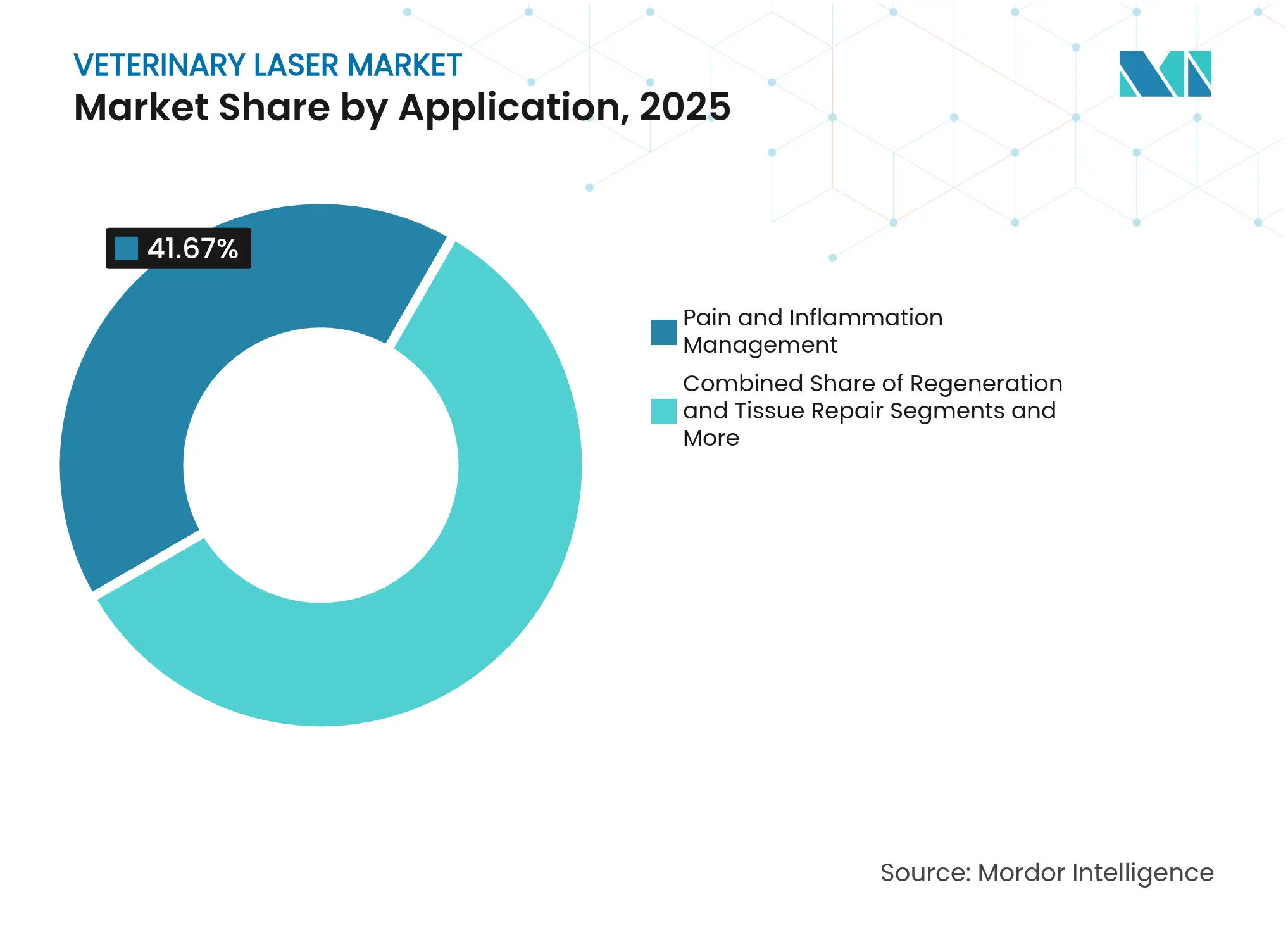

- Nach Anwendung dominierte das Schmerz- und Entzündungsmanagement mit einem Anteil von 41,67 % am Marktvolumen für Veterinärlaser im Jahr 2025, während Regeneration und Gewebereparatur bis 2031 voraussichtlich mit einer CAGR von 8,91 % wachsen wird.

- Nach Endnutzer hielten Veterinärkliniken im Jahr 2025 einen Marktanteil von 52,92 % am Veterinärlasermarkt; unabhängige Kliniken werden mit der höchsten prognostizierten CAGR von 8,96 % bis 2031 wachsen.

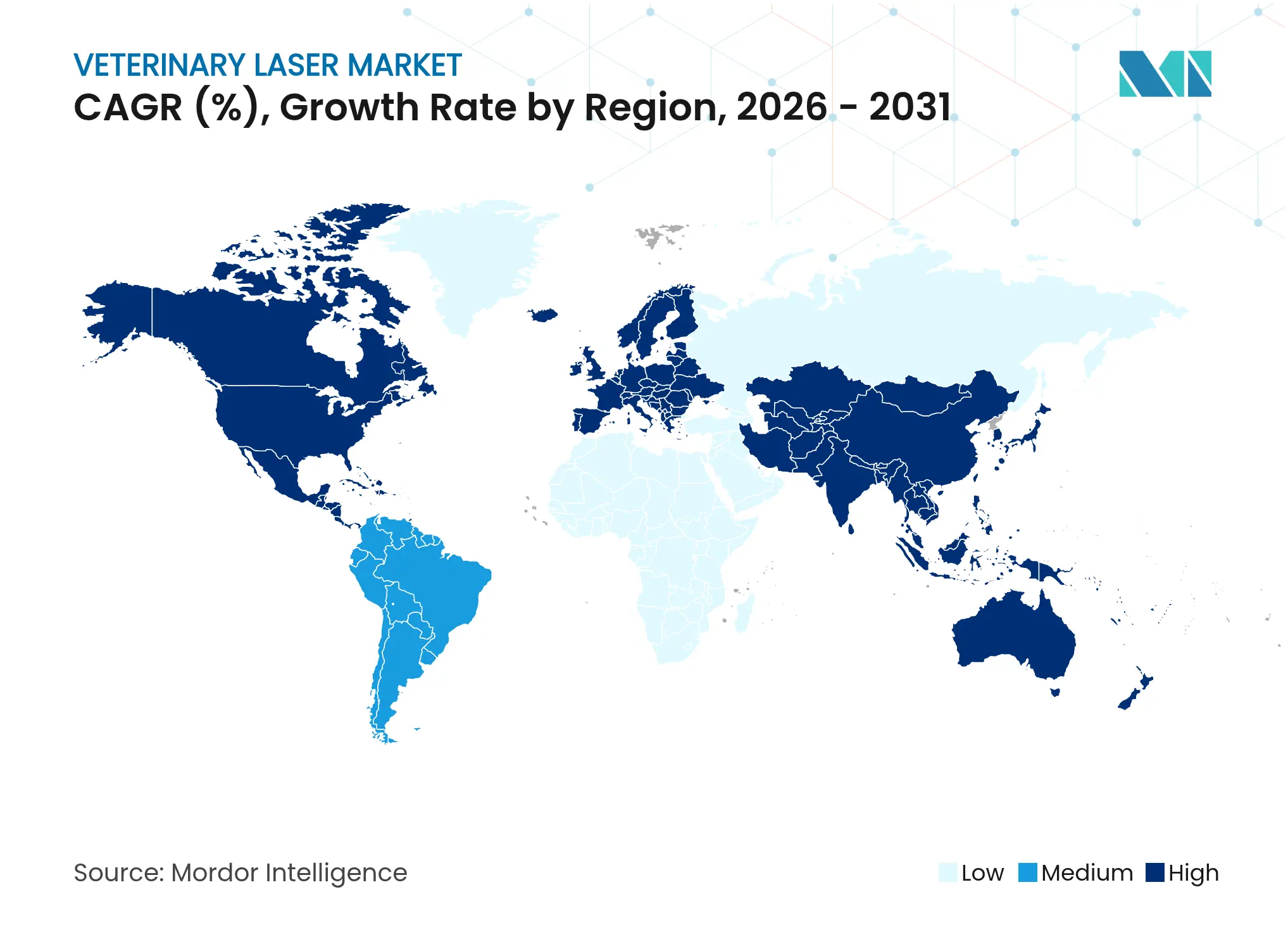

- Nach Geographie dominierte Nordamerika mit einem Umsatzbeitrag von 42,02 % im Jahr 2025, während Asien-Pazifik auf dem Weg ist, im Prognosezeitraum die höchste regionale CAGR von 9,01 % zu erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Veterinärlaser

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rasche Verbreitung therapeutischer Laser in Kleintierpraxen | +2.1% | Global, mit frühen Zuwächsen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg minimal-invasiver chirurgischer Eingriffe in Überweisungszentren | +1.8% | Nordamerika und EU, Ausstrahlungseffekte auf den APAC-Kernbereich | Kurzfristig (≤ 2 Jahre) |

| Technologischer Sprung zu tragbaren Hochleistungs-Mehrwellenlängen-Diodenlasergeräten | +1.5% | Global, mit Fertigungskonzentration in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnellere Kapitalrendite für Kliniken durch gebündelte Laser- und Serviceumsätze | +1.3% | Nordamerika, Ausweitung auf entwickelte APAC-Märkte | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Dosierung und Echtzeit-Dosimetriemodule erhalten FDA-510(k)-Zulassungen | +0.9% | Durch die USA angeführt, mit globalem regulatorischen Einfluss | Langfristig (≥ 4 Jahre) |

| Wachstum von Heimanwendungs-Erhaltungslasergeräten mit tierärztlicher Fernüberwachung | +0.8% | Pilotmärkte in Nordamerika, frühe APAC-Nutzung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Verbreitung therapeutischer Laser in Kleintierpraxen

Therapeutische Lasersysteme bilden heute eine standardmäßige Schmerzmanagementmodalität in einer wachsenden Basis von Kleintierpraxen. Eine nationale Umfrage zeigt, dass 53 % der US-amerikanischen Tierärzte Therapielaser erworben haben und die Hälfte der Besitzer dieser Geräte sie in mehr als 10 wöchentlichen Fällen einsetzen. Die FDA klassifiziert die meisten tierärztlichen Therapielaser unter dem Produktcode RGB, wodurch sie von den Good Manufacturing Practice-Anforderungen ausgenommen sind und der Kommerzialisierungsweg verkürzt wird [2]Center for Devices and Radiological Health, "Laser Notices 34 und 35," fda.gov . Durchschnittliche Behandlungsgebühren zwischen 15 und 90 USD pro Sitzung, kombiniert mit Gerätekosten, die üblicherweise zwischen 30.000 und 40.000 USD liegen, führen bei Kliniken mit mäßiger Fallzahl zu einem Amortisationszeitraum von etwa 18 Monaten. Klasse-IV-Diodenmodelle, die aufgrund ihrer tieferen Eindringtiefe und kürzerer Sitzungszeiten bevorzugt werden, bilden das Fundament der führenden Position des therapeutischen Lasersegments mit 48,49 % im Veterinärlasermarkt.

Anstieg minimal-invasiver chirurgischer Eingriffe in Überweisungszentren

Fach- und Überweisungskliniken setzen zunehmend auf chirurgische Laser für kontrollierte Gewebeablation, Hämostase und Vaporisierung, die weniger Kollateralschäden verursachen als Elektrokauter. FDA-510(k)-Zulassungen in den Jahren 2024 und 2025 genehmigten Doppelwellenlängenplattformen, die bei 980 nm und 1.470 nm mit Ausgangsleistungen von bis zu 30 W betrieben werden, und erweiterten die Indikationsliste auf Dermatologie, Urologie und onkologische Weichteiloperationen. Intraoperative Berichte belegen geringere Blutungen, schärfere Resektionsränder und kürzere Narkosezeiten, was zu schnellerer Entlassung und höherer Kundenzufriedenheit führt. Mit der Zunahme von Überweisungsnetzwerken wird erwartet, dass die CAGR des chirurgischen Segments von 9,12 % das Gesamtwachstum des Veterinärlasermarkts übertrifft.

Technologischer Sprung zu tragbaren Hochleistungs-Mehrwellenlängen-Diodenlasergeräten

Fortschritte in der Halbleitertechnik haben Handgeräte hervorgebracht, die 660-nm-, 800-nm-, 905-nm- und 970-nm-Emitter in Einheiten mit einem Gewicht von unter 5 kg kombinieren. Das MR5 ACTIVet PRO 2.0 beispielsweise liefert eine Spitzenleistung von 50 W und setzt dabei für den Feldeinsatz auf wiederaufladbare Batterien. Integrierte oberflächenemittierende Laserdioden verlängern die mittlere Betriebsdauer zwischen Ausfällen auf über 30.000 Stunden und senken die Lebenszykluskosten. Kontextbewusste Software wählt automatisch Impulsmuster nach Tierart und Pathologie aus, während Bluetooth jeden abgegebenen Joule für eine cloudbasierte Dokumentation protokolliert. Mobilität ist besonders relevant für die Pferde- und Nutztierbehandlung, bei der die Therapie eines 570 kg schweren Sportpferdes im Stall statt in der Klinik die Ausfallzeit verkürzt.

Schnellere Kapitalrendite für Kliniken durch gebündelte Laser- und Serviceumsätze

Anbieter verleasen Laserplattformen zunehmend zusammen mit klinischer Schulung, Marketingmaterialien und technischem 24-Stunden-Support. In den Vereinigten Staaten nehmen mehr als 750 Kliniken an solchen Programmen teil, die von Gerätevertriebshändlern angeboten werden, die Nutzungsziele und Auffrischungskurse garantieren. Der gebündelte Ansatz mindert die Kapitalhürde und steigert den Durchsatz, da Techniker standardisierte Einstellungen schnell erlernen und Kunden zu Paketpreisen beraten können. Mit Zusatzeinnahmen aus Verbrauchsmaterialien und Nachsorgeuntersuchungen können Einzelpraxen mit der Leistung von Klinikketten mithalten und dem unabhängigen Segment dabei helfen, die führende prognostizierte CAGR von 9,14 % zu erzielen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kapitalkosten und fehlende Erstattung für elektive Laserbehandlungen | -1.4% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Lasertherapietechnikern in ländlichen Gebieten | -0.8% | Ländliche Regionen weltweit, insbesondere Nordamerika und Australien | Langfristig (≥ 4 Jahre) |

| Fragmentierte Laserklassenregelungen, die Importverzögerungen und zusätzliche Tests verursachen | -0.6% | Global, mit besonderem Einfluss auf Importe in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Skepsis bei Versicherern gegenüber Langzeitwirksamkeitsdaten der Photobiomodulation | -0.4% | Nordamerika und EU, Ausweitung auf entwickelte APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalkosten und fehlende Erstattung für elektive Laserbehandlungen

Klasse-IV-Therapiegeräte mit Preisen von 12.500 bis 34.999 USD und chirurgische Systeme über 40.000 USD stellen für viele kleine Praxen eine Budgethürde dar. Während Versicherer in der Humanorthopädie in einigen US-Bundesstaaten Lasersitzungen erstatten, decken Haustierversicherungen selten elektive Photobiomodulation ab. Die Tierbesitzer tragen daher die Kosten für Mehrsitzungspläne, was das Volumen in preissensiblen Regionen begrenzt. Finanzierungsoptionen, einschließlich Operating-Leasing und Umsatzbeteiligungsvereinbarungen, gleichen die Kapitalinvestitionshürde teilweise aus, doch die Durchdringung in Schwellenmärkten hinkt der im Veterinärlasermarkt in Nordamerika beobachteten Durchdringung noch hinterher.

Mangel an zertifizierten Lasertherapietechnikern in ländlichen Gebieten

Eine ordnungsgemäße Dosierung erfordert eine formale Ausbildung in Laserphysik, optischer Sicherheit und speziesspezifischen Parametern, doch die Verfügbarkeit von Technikern bleibt außerhalb von Ballungsgebieten gering. Gemischt arbeitende Landtierpraxen in Nordamerika haben Schwierigkeiten, zertifiziertes Personal zu gewinnen, da in der Veterinärbranche allgemein ein Fachkräftemangel herrscht. Die FDA-Laser-Hinweise 34 und 35 betonen Benutzerschulung und Kennzeichnung, was Praxen bei bestehenden Kompetenzlücken einem regulatorischen Risiko aussetzt [3]Center for Devices and Radiological Health, "CDRH Vorgeschlagene Leitlinien für das Geschäftsjahr 2025," fda.gov . Cloudbasierte Schulungsmodule und vereinfachte grafische Benutzeroberflächen reduzieren die Lernkurve, doch langfristige Engpässe bei der Talentgewinnung begrenzen nach wie vor die Expansion in unterversorgte Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Chirurgische Präzision treibt Innovation voran

Therapeutische Geräte dominierten 2025 mit 48,84 % den Veterinärlasermarkt, gestützt auf Klasse-IV-Systeme, die bei etwa 980 nm mit bis zu 40 W betrieben werden. Kliniken verlassen sich auf diese Plattformen bei Arthroseschmerzen, der Rehabilitation nach Kreuzbandreparatur und chronischer Dermatitis. Chirurgische Laser hingegen werden bis 2031 mit der segmentführenden CAGR von 8,95 % wachsen, angetrieben durch Doppelwellenlängensysteme, die mit Millimetergenauigkeit schneiden, koagulieren und vaporisieren. Jüngste Zulassungen für 1.470-nm-fähige Geräte stärken die onkologische Weichteilchirurgie und HNO-Eingriffe, bei denen die Wasserabsorption entscheidend ist. Da kombinierte Therapie-und-Operations-Arbeitsstationen den Platzbedarf optimieren und das Personal übergreifend schulen, werden integrierte Plattformen in Mehrärztepraxen voraussichtlich Marktanteile gewinnen.

Ein Anstieg bei tragbaren Hochleistungsgeräten verlagert die Einführung zusätzlich in Richtung Chirurgie. Während ältere CO₂-Schränke dedizierte Räume benötigten, können neue Diodengeräte zwischen Untersuchungsräumen bewegt werden oder mobile Pferdetierärzte begleiten. Diese Konstruktionen verwenden aktive Kühlung, redundante Verriegelungen und Touchscreen-Voreinstellungen, die IEC 60825-1 entsprechen, was die Zertifizierung erleichtert. Da Verbrauchsmaterialien auf sterile Faserspitzen beschränkt sind, sinken die Verfahrenskosten pro Fall, was mehr Spezialisten dazu veranlasst, den Laserschnitt gegenüber Elektrokauter oder Skalpell zu bevorzugen.

Nach Tierart: Das Katzensegment beschleunigt sich

Hunde stellten 2025 einen Anteil von 41,96 % am Marktvolumen für Veterinärlaser dar, was ausgereifte Protokolle für Hüftdysplasie, IVDD (Bandscheibenerkrankung) und postoperative Versorgung widerspiegelt. Rassenspezifische Voreinstellungen – 5 W Dauerbetrieb für die Kreuzband-Rehabilitation beim Chihuahua, 15 W gepulst für Spondylose beim Labrador – ermöglichen es Klinikern, Ergebnisse ohne manuelle Neuberechnung zu optimieren. Katzen werden jedoch eine CAGR von 8,86 % erzielen, da die Bereitschaft der Besitzer zu investieren mit der wachsenden ausschließlich in Innenräumen gehaltenen Katzenpopulation zunimmt. Neue Dosiertabellen berücksichtigen Unterschiede in der Hautdicke und im Melaningehalt und reduzieren das Überhitzungsrisiko, das einst für variable Ergebnisse bei Katzen verantwortlich gemacht wurde.

Exotische Tiere und Vogelarten bilden die Kategorie „Sonstige” und weisen ein stetiges einstelliges Wachstum auf. Therapeuten verwenden zunehmend 660-nm-Einstellungen mit 100 mW, um die Keratinregeneration bei federrupfenden Papageien zu stimulieren, oder 905-nm-Impulse mit 0,5 W bei Kaninchen-Pododermatitis. Mehrwellenlängengeräte ermöglichen Anwendern einen schnellen Wechsel und erweitern das Fallspektrum, ohne dass Nischenhardware angeschafft werden muss.

Nach Anwendung: Ausbau der Regenerativen Medizin

Schmerz- und Entzündungsmanagement erzielte 2025 einen Umsatzanteil von 41,67 %, da jeder orthopädische und zahnärztliche Fall ein geeignetes Protokoll generiert. Die antinozizeptiven und entzündungshemmenden Mechanismen, die bei 800–960 nm ausgelöst werden – von der reduzierten Prostaglandinsynthese bis zur modulierten Bradykininrezeption – genießen robuste literaturbasierte Unterstützung. Regeneration und Gewebereparatur wird voraussichtlich mit einer CAGR von 8,91 % übertreffen, angetrieben durch Studien, die eine verbesserte Kollagen-Quervernetzung und Angiogenese bei Fluenzwerten nahe 10 J/cm² belegen. Kliniker kombinieren heute Lasertherapie mit plättchenreichem Plasma oder Stammzellinjektionen zur Überbrückung von Sehnenabrissen bei Sportpferden und schaffen so ein hochwertiges gebündeltes Serviceangebot.

Dermatologie, Ophthalmologie und Akupunktur bilden ein aufstrebendes Trio innerhalb der Kategorie „Sonstige”. Schwach eindringende 660-nm-Strahlen zielen auf oberflächliche Mastzelltumore ab, während 970 nm zur Behandlung von Osteochondrose bei Fohlen in Gelenkskapseln eindringt. Mit zunehmendem peer-reviewtem Beleg werden diese Untersegmente voraussichtlich inkrementelle Beiträge zum breiteren Veterinärlasermarkt leisten.

Nach Endnutzer: Wachstum unabhängiger Kliniken

Veterinärkliniken hielten 2025 einen Marktanteil von 52,92 % am Veterinärlasermarkt, gestützt durch Kapitalbudgets und Schulungsabteilungen, die den Einsatz mehrerer Geräte skalieren. Netzwerke errichten Laser-Exzellenzzentren, die Protokolle von der Schmerzblockade nach Kastrationen bis hin zu onkologischen Resektionen standardisieren und so Auslastung und Umsatz steigern. Unabhängige Kliniken mit häufig ein oder zwei Vollzeittierärzten werden voraussichtlich jährlich mit 8,96 % wachsen, da Vertriebshändler nun Finanzierung, Einarbeitung und Marketing bündeln. Tabletbasierte Benutzeroberflächen führen das Personal durch anatomiegeleitete Dosierung und ermöglichen Allgemeinmedizinern, Ergebnisse zu erzielen, die früher Spezialzentren vorbehalten waren.

Fach- und Überweisungseinrichtungen führen bei der chirurgischen Einführung in den Bereichen Onkologie, Ophthalmologie und minimal-invasive HNO-Chirurgie. Therapeuten erfassen Bilddaten vor und nach dem Lasereinsatz, um funktionelle Fortschritte zu quantifizieren, was die Akzeptanz bei Kunden steigert und die Differenzierung der Leistungen fördert. Mobile Einheiten – Tierarztwagen oder ambulante Pferdepraxen – vervollständigen das Endnutzerspektrum, indem sie 18-V-Batteriepacks nutzen, um Stallversorgung zu leisten und die geografische Reichweite zu erweitern.

Geografische Analyse

Nordamerika dominierte 2025 mit einem Anteil von 42,02 % am globalen Umsatz, dank ausgereifter Ausgabemuster für die Gesundheitsversorgung von Haustieren und klarer regulatorischer Wege. In den Vereinigten Staaten hatten 53 % der befragten Tierärzte Therapielaser installiert, mit einer durchschnittlichen wöchentlichen Nutzung von mehr als 10 Sitzungen. Kanada ergänzt dies mit einer starken Pferdnachfrage, während Mexikos Ballungszentren eine steigende Akzeptanz zeigen, da die Haltung von Kleintieren zunimmt. Das regionale Umfeld profitiert von der Transparenz der FDA-510(k)-Zulassungen und beruflichen Weiterbildungsanforderungen, die evidenzbasierte Praxis fördern.

Asien-Pazifik ist auf dem Weg zur schnellsten CAGR von 9,01 %, angetrieben durch einen starken Anstieg der Haustierhaltung in China, expandierende tierärztliche Hochschulprogramme und lokale Fertigung. Chinas Heimtiermedizinmarkt wuchs 2022 auf 42,81 Milliarden CNY, und Laserimporte profitieren von diesem Schwung. Inländische Akteure wie Hebei Zhemai sicherten sich US-Zulassungen und untermauerten so ihre Exportambitionen. Japans alternde Haustierpopulation und hohe Versicherungsdurchdringung fördern die Übernahme von Premiumversorgung, während Südkorea und Indien aufstrebende urbane Nischen darstellen, in denen tragbare Geräte räumliche Engpässe in Kliniken kompensieren.

Europa verzeichnet moderates Wachstum, gestützt durch Deutschland, Frankreich und das Vereinigte Königreich, die alle CE-Kennzeichen-Sicherheitsstandards durchsetzen, die mit IEC 60825-1 übereinstimmen. Skandinavische Länder zeichnen sich in der Pferdesportmedizin aus und verwenden trailergestützte Laser auf Wettkampfgeländen, während mediterrane Märkte sich auf die Kleintierdermatologie unter warmem Parasitendruckschwerpunkt konzentrieren. Osteuropa stellt ein White-Space-Potenzial dar; mit steigendem Pro-Kopf-BIP verlagern sich Kliniken von einfachen Modalitäten hin zu lasergestützter Chirurgie.

Wettbewerbslandschaft

Der Veterinärlasermarkt ist mäßig konzentriert. LiteCure, 2020 in Enovis integriert, nutzt seine Companion- und Pegasus-Produktlinien, Bibliothek klinischer Forschungsergebnisse und globale Distribution, um den führenden Marktanteil zu halten. K-Lasers CUBE-Familie differenziert sich mit 20-W-Mehrwellenlängen-Diodenstapeln und integrierter fluoroskopischer Zielführung und erhöht die Gewebeeindringtiefe bei Beibehaltung der Klasse-IV-Sicherheitsmargen. Multi Radiance Medical betont Tragbarkeit mit dem MR5 ACTIVet PRO 2.0, das eine Spitzenleistung von 50 W in einem 1,5 kg schweren Handgerät vereint.

Asiatische Anbieter – darunter Hebei Zhemai und Wuhan Dimed – nutzen kostengünstige Fertigung, um Platzhirsche um bis zu 20 % zu unterbieten, während sie die US-amerikanischen Regulierungskriterien erfüllen. Der Wettbewerb hängt nun weniger von der Wattzahl allein ab, sondern mehr von KI-gestützter Dosierung, cloudverbundenen Behandlungsprotokollen und abonnementbasierten Schulungsportalen. Vertriebshändler wie Patterson Animal Health erweitern ihre Portfolios durch Akquisitionen und schaffen Einkaufsgemeinschaften, die Mengenpreise aushandeln und Klinikprotokolle standardisieren. Infolgedessen bestimmen Software-Ökosysteme, Serviceverträge und Datenanalysen zunehmend die Markentreue.

Marktführer im Bereich Veterinärlaser

Aspen Laser Systems LLC

Aesculight

Cutting Edge Laser Technologies

Excel Lasers Limited

Biolase Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Die Tiergesundheitssparte von Patterson Companies erwarb Infusion Concepts Ltd. im Vereinigten Königreich sowie die Vermögenswerte von Mountain Vet Supply in vier US-Bundesstaaten, was dem Händlernetzwerk eine breitere Reichweite in Praxen verschafft, die voraussichtlich Lasertechnologie übernehmen werden

- September 2024: Wuhan Dimed Laser Technology erhielt die FDA-510(k)-Zulassung K252063 für doppelwellenlängige chirurgische Diodenlasergeräte bis 30 W und erweiterte damit den regulatorischen Rückhalt der Modalität in den Vereinigten Staaten

- Mai 2024: Leonard Green & Partners schloss den Kauf von MedVet Associates ab, einer Überweisungsklinikkette, die Investitionsgüter – einschließlich hochwertiger Lasersuiten – standortübergreifend standardisiert

Berichtsumfang des globalen Veterinärlasermarkts

Gemäß dem Berichtsumfang ist die Veterinärlasertherapie das Verfahren der Behandlung eines Tieres mit fokussiertem Licht. Im Gegensatz zu den meisten Lichtquellen ist das Licht eines Lasers auf bestimmte Wellenlängen abgestimmt. Der Veterinärlasermarkt ist segmentiert nach Produkttyp (therapeutische Laser und Operationslaser), Tierart (Hunde, Katzen und Sonstige), Anwendung (Schmerz- und Entzündungsmanagement, Regeneration oder Gewebereparatur und Sonstige), Lasertyp (Klasse 2, Klasse 3 und Klasse 4) und Geographie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Therapeutische Laser |

| Chirurgische Laser |

| Kombinierte Therapie- und Operationsplattformen |

| Hunde |

| Katzen |

| Sonstige |

| Schmerz- und Entzündungsmanagement |

| Regeneration und Gewebereparatur |

| Sonstige |

| Veterinärkliniken |

| Fach- und Überweisungszentren |

| Unabhängige Kliniken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Produkttyp | Therapeutische Laser | |

| Chirurgische Laser | ||

| Kombinierte Therapie- und Operationsplattformen | ||

| Nach Tierart | Hunde | |

| Katzen | ||

| Sonstige | ||

| Nach Anwendung | Schmerz- und Entzündungsmanagement | |

| Regeneration und Gewebereparatur | ||

| Sonstige | ||

| Nach Endnutzer | Veterinärkliniken | |

| Fach- und Überweisungszentren | ||

| Unabhängige Kliniken | ||

| Sonstige | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Veterinärlasermarkt im Jahr 2026?

Er hat einen Wert von 379,25 Millionen USD und ist auf dem Weg, bis 2031 einen Wert von 561,16 Millionen USD zu erreichen, was eine CAGR von 8,15 % widerspiegelt.

Welches Produktsegment wird bis 2031 am schnellsten wachsen?

Chirurgische Laser werden voraussichtlich eine CAGR von 8,95 % verzeichnen, da Überweisungszentren lasergestützte Weichteil- und Onologieverfahren übernehmen.

Warum übernehmen unabhängige Kliniken Lasertherapie schneller?

Gebündeltes Leasing, Schulungs- und Supportprogramme reduzieren das Kapitalrisiko und beschleunigen die Amortisation, was für das Segment eine CAGR von 8,96 % antreibt.

Was treibt das hohe Wachstum in der Asien-Pazifik-Region an?

Zunehmende Haustierhaltung in China, Fertigungsmaßstab in Ländern wie China sowie der Ausbau der veterinärmedizinischen Infrastruktur treiben die regionale CAGR auf 9,01 %.

Welche Unternehmen führen bei der technologischen Innovation?

Enovis (LiteCure), K-Laser und Multi Radiance Medical führen das Feld an, während Hebei Zhemai und Wuhan Dimed kostengünstige FDA-zugelassene Optionen hinzufügen.

Seite zuletzt aktualisiert am: