Marktgröße und Marktanteil im Bereich vertikales Farming

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.53 Milliarden US-Dollar |

| Marktgröße (2031) | 12.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für vertikales Farming durch Mordor Intelligence

Der Markt für Vertikale Landwirtschaft wurde im Jahr 2025 auf einen Wert von 6,27 Milliarden USD geschätzt und soll von 7,53 Milliarden USD im Jahr 2026 auf 12,11 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,98 % während des Prognosezeitraums (2026–2031). Der Markt für Vertikale Landwirtschaft dringt tiefer in die Lebensmittelproduktion in kontrollierten Umgebungen vor, da Klimavolatilität, städtische Lebensmittelsicherheitserwartungen sowie ausgereifte Leuchtdioden (LED)- und Robotersysteme kommerzielle Anbaumodelle neu gestalten. Der Markt für Vertikale Landwirtschaft profitiert auch von einem Wandel in der öffentlichen Ernährungssicherheitspolitik, insbesondere im asiatisch-pazifischen Raum und im Nahen Osten, wo Indoor-Landwirtschaft zunehmend als Resilienzressource und nicht als diskretionäres Agrartechnologieprojekt betrachtet wird. Der Markt für Vertikale Landwirtschaft ist nach den Schließungen und Umstrukturierungen in den Jahren 2024 und 2025 selektiver geworden und lenkt Kapital in Richtung Betreiber mit Einzelhandelsbindungen, institutioneller Unterstützung und größerer Kontrolle über die Betriebswirtschaft. Der Markt für Vertikale Landwirtschaft wird nun weniger an der Schlagzeilen-Expansion und mehr an der Einheitsprofitabilität, Energieeffizienz und der Fähigkeit gemessen, Ernteerträge mit Prämien aus den Bereichen Umwelt, Soziales und Unternehmensführung (ESG), Kohlenstoffbilanzierungsvorteilen und öffentlicher Kofinanzierungsunterstützung zu kombinieren. Der Markt für Vertikale Landwirtschaft tritt daher im Jahr 2026 mit einer anderen Betriebsbasis als im früheren venture-geführten Zyklus in die neue Phase ein, wobei Skalierung weiterhin wichtig ist, aber disziplinierter Einsatz und Versorgungssicherheit mehr Gewicht tragen.

Wichtigste Erkenntnisse des Berichts

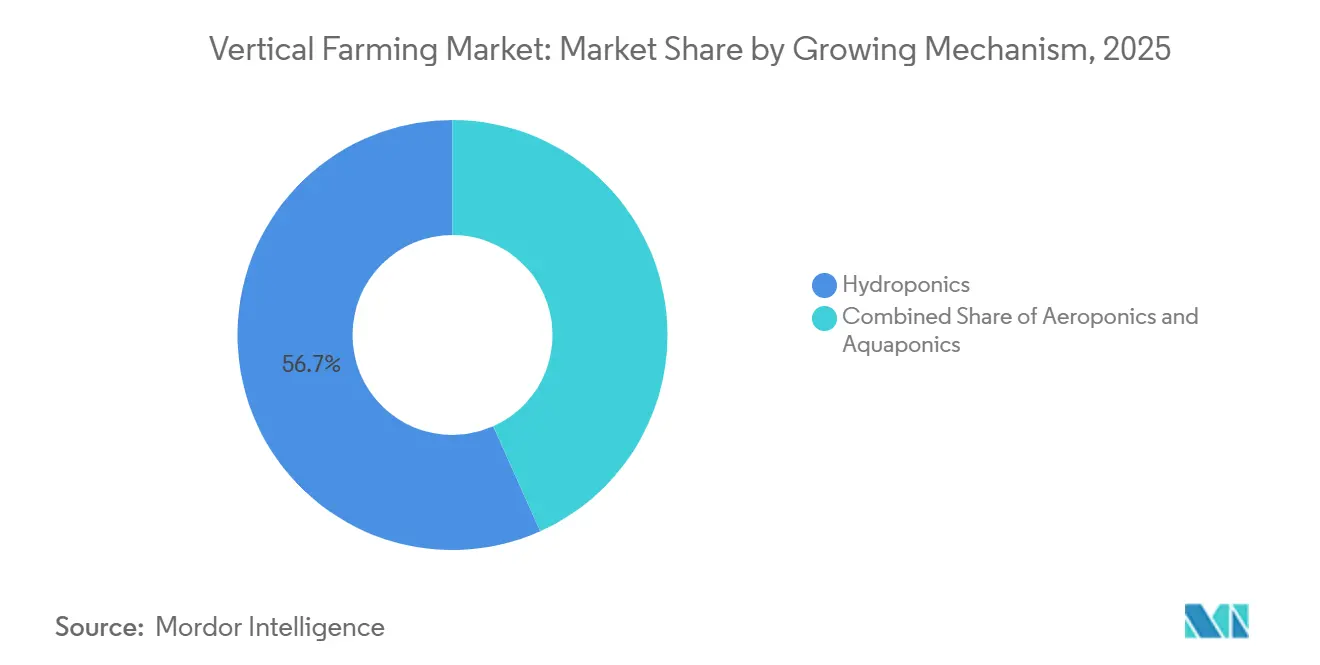

- Nach Anbaumechanismus hielt Hydroponik im Jahr 2025 einen Marktanteil von 56,7 % am Markt für Vertikale Landwirtschaft, während Aeroponik mit einer CAGR von 13,1 % während 2026–2031 das am schnellsten wachsende Segment darstellt.

- Nach Farmstruktur entfielen im Jahr 2025 72,4 % des Marktes für Vertikale Landwirtschaft auf gebäudebasierte Farmen, während containerbasierte Farmen das am schnellsten wachsende Segment sind und voraussichtlich mit einer CAGR von 12,3 % während 2026–2031 wachsen werden.

- Nach Komponente erfassten Beleuchtungssysteme im Jahr 2025 34,3 % des Marktes für Vertikale Landwirtschaft, während Software- und Steuerungsplattformen das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 13,8 % während 2026–2031 sind.

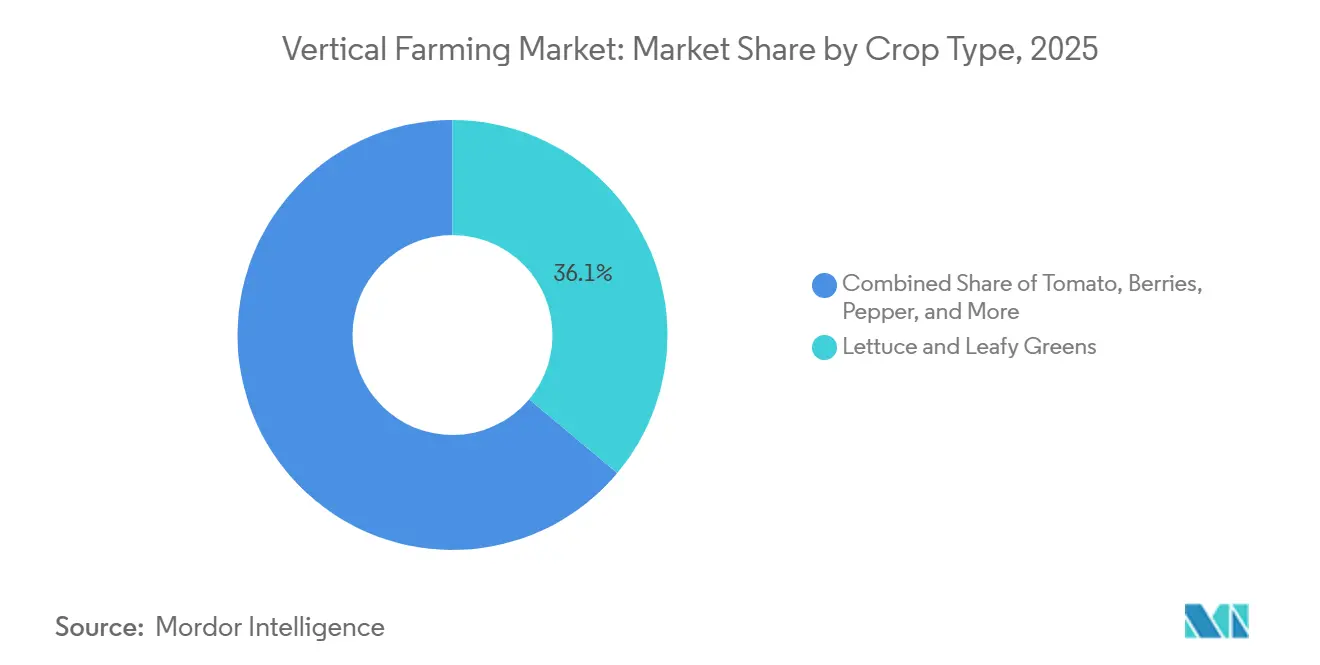

- Nach Kulturpflanzenart führten Salat und Blattgemüse mit einem Anteil von 36,1 % im Jahr 2025, während Microgreens das am schnellsten wachsende Segment sein werden und eine CAGR von 13,3 % während 2026–2031 verzeichnen.

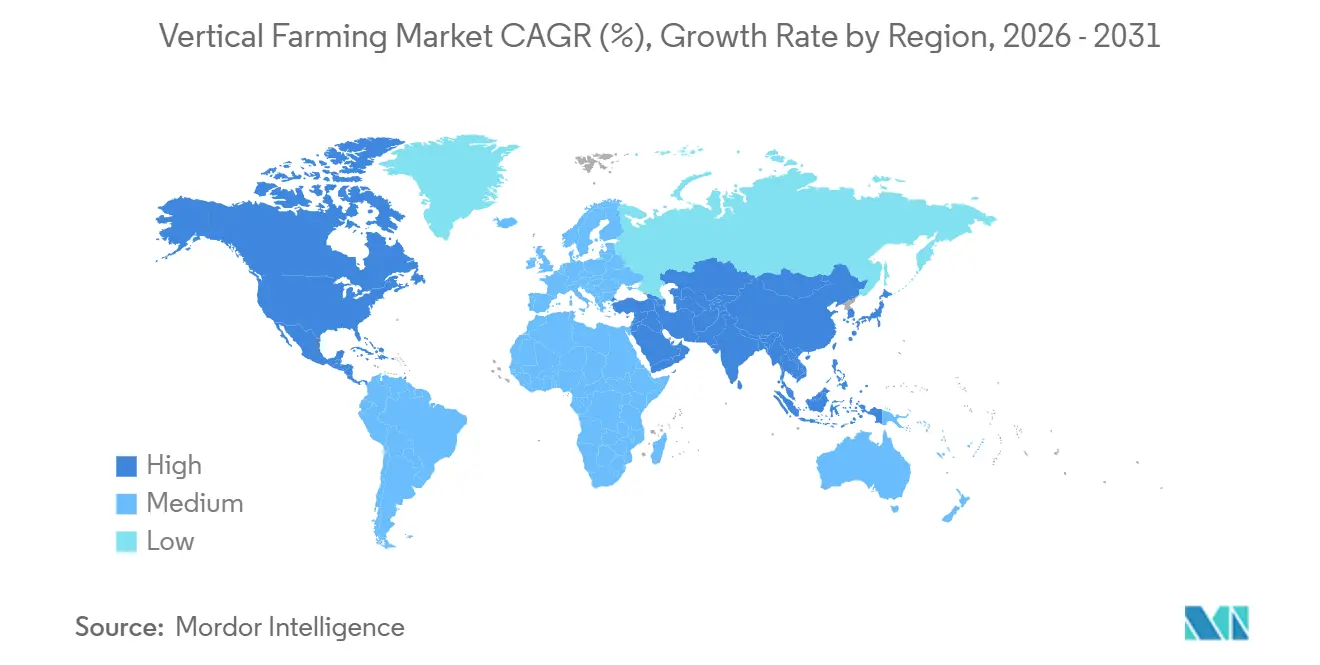

- Nach Geografie entfielen im Jahr 2025 41,8 % des Umsatzes auf Nordamerika, während der asiatisch-pazifische Raum mit einer CAGR von 12,8 % während 2026–2031 die am schnellsten wachsende Region sein wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Vertikale Landwirtschaft

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Städtische Nachfrage nach lokalem, pestizidfreiem Obst und Gemüse | +2.50% | Global, mit höchster Intensität in Nordamerika, Japan, Singapur und den Vereinigten Arabischen Emiraten | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für LED, Robotik und Sensorik | +2.20% | Global, mit stärkster Absorption in Nordamerika, den Niederlanden, Japan und China | Langfristig (≥ 4 Jahre) |

| Klimaresistente Ganzjahresproduktion | +1.80% | Global, mit akuter Relevanz in den Lieferketten des Nahen Ostens, Südostasiens und der Küstenregionen der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize zur Ernährungssicherheit und Finanzierung von Agrartechnologie | +1.50% | Asiatisch-pazifischer Raum, Naher Osten und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffgutschriften und ESG-Prämien als zusätzliche Einnahmequellen | +0.90% | Nordamerika und Europa, mit frühen Signalen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Abwärmegewinnung und Wirtschaftlichkeit durch kostengünstigen Strom am Standort | +0.70% | Nordamerika, die Niederlande und Japan, mit aufkommender Relevanz entlang von Rechenzentrumskorridoren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Städtische Nachfrage nach lokalem, pestizidfreiem Obst und Gemüse

Die städtische Nachfrage nach lokal angebautem, pestizidfreiem Obst und Gemüse ist zu einem bedeutenden kommerziellen Treiber für den Markt für Vertikale Landwirtschaft geworden, insbesondere bei großen Lebensmitteleinzelhändlern und Lebensmitteldienstleistungsvertreibern in dicht besiedelten Ballungsräumen. Gotham Greens, ein führender Betreiber von Landwirtschaft in kontrollierten Umgebungen in Nordamerika, berichtete im Februar 2026, dass der kombinierte Marktanteil der Vereinigten Staaten für im Innenbereich angebaute verpackte Salate, Blattsalate und Kräuter fast 10 % erreichte, mit einem Anstieg von 22 % im Jahresvergleich während des 13-wöchigen Einzelhandelsmesszeitraums bis Januar 2026. Dies zeigt, dass Indoor-Produkte von einer Nischen-Premiumkategorie zu einer breiteren Marktpräsenz übergehen. Dieser Trend ist wichtig, weil der Markt für Vertikale Landwirtschaft nicht nur über pestizidfreie Kennzeichnung konkurriert, sondern auch über vorhersehbare, ganzjährige Lieferung, die es Einzelhändlern ermöglicht, Sicherheitsbestände zu reduzieren und die Nachschubversorgung effizienter zu gestalten. Darüber hinaus bietet Frische einen Vertriebsvorteil, wenn Produkte in der Nähe städtischer Verbrauchszentren angebaut werden, da kürzere Transportzeiten die Haltbarkeit verlängern und den Abschreibungsdruck verringern. Infolgedessen gewinnt der Markt für Vertikale Landwirtschaft bei Einzelhandelskonten an Bedeutung, bei denen Zuverlässigkeit, Herkunft und Abfallreduzierung gemeinsam und nicht als separate Einkaufsfaktoren priorisiert werden.

Sinkende Kosten für LED, Robotik und Sensorik

Sinkende Gerätekosten bleiben eine der deutlichsten Wachstumsstützen für den Markt für Vertikale Landwirtschaft, da sie die Kapitaleffizienz neuer Installationen und Upgrades verbessern. Signify führte im Juni 2025 sein Philips GrowWise Smart Spectrum System ein und erklärte, dass die Plattform durch automatische Spektralanpassung basierend auf Echtzeit-Sonnenlichtbedingungen bis zu 6 % Energieeinsparungen oder Verbesserungen beim Pflanzenwachstum erzielen kann[1]Quelle: Signify, „Signify führt Philips GrowWise Smart Spectrum ein, um die LED-Beleuchtung automatisch für Energieeinsparungen oder eine Steigerung des Pflanzenwachstums um bis zu 6 % zu optimieren,” Philips Lighting, lighting.philips.co.uk. Eine Studie vom März 2026 in Frontiers in Plant Science ergab, dass kontinuierliche LED-Beleuchtung mit geringer Intensität die Energienutzungseffizienz um 21 % verbesserte und die LED-Anwendungskosten für Salat um 16,5 % senkte, ohne Ertragsverluste unter den getesteten Bedingungen[2]Quelle: Onofrio Davide Palmitessa et al., „Kontinuierliche Beleuchtung bei niedrigem PPFD verbessert die Energieeffizienz und erhält gleichzeitig Wachstum und Qualität von Salat in Systemen der Vertikalen Landwirtschaft,” Frontiers in Plant Science, frontiersin.org. Das Agri-Tech-Zentrum des Vereinigten Königreichs berichtete ebenfalls im März 2026, dass sein Versuch zur fortschrittlichen dynamischen Kulturpflanzensteuerung die Energieeffizienz um 21 % bis 25 % durch pflanzengesteuerte Beleuchtungsregelung verbesserte, obwohl das System noch in einem frühen Integrationsstadium war. Infolgedessen erlebt der Markt für Vertikale Landwirtschaft eine praktische Neuausrichtung der Beschaffungswirtschaft, da Betreiber, die Käufe verzögert haben, nun effizientere Hardware- und Automatisierungssysteme bewerten können als jene, die während des früheren venture-intensiven Bauzyklus installiert wurden.

Klimaresistente Ganzjahresproduktion

Klimavolatilität treibt den Markt für Vertikale Landwirtschaft in die Mainstream-Lebensmittelbeschaffung und Ernährungssicherheitsstrategien. Landwirtschaft in kontrollierten Umgebungen bietet stabile Produktion trotz extremer Wetterbedingungen und Importunterbrechungen. Im Januar 2026 unterstrich Singapur diesen Trend mit der Eröffnung von Greenphyto, der weltweit höchsten Indoor-Vertikalfarm. Diese automatisierte hydroponische Anlage im Wert von 80 Millionen USD produziert jährlich 2.000 Tonnen Blattgemüse und unterstützt die nationale Ernährungsresilienzstrategie „30 bis 30”. Ebenso zielt die Dubai GigaFarm der Vereinigten Arabischen Emirate mit einer geplanten Investition von über 327 Millionen USD darauf ab, jährlich 3.000 Tonnen frisches Obst und Gemüse zu produzieren. Die Anlage, die darauf ausgelegt ist, Wasserknappheit und Importabhängigkeit zu begegnen, soll bis Ende 2026 in Betrieb gehen. Diese Initiativen unterstreichen die zunehmende Betonung von Klimaresilienz und Versorgungsstabilisierung, da Einzelhändler und institutionelle Käufer konsistente Liefermengen, Qualität und Lebensmittelsicherheit priorisieren. Vertikale Landwirtschaft wird zunehmend nicht als Ersatz für konventionelle Landwirtschaft, sondern als ergänzender Ansatz zur Stabilisierung der Versorgung in klimagefährdeten und importabhängigen Lebensmittelsystemen anerkannt.

Staatliche Anreize zur Ernährungssicherheit und Finanzierung von Agrartechnologie

Öffentliche Finanzierung und politische Unterstützung gestalten die Projektpipeline für den Markt für Vertikale Landwirtschaft neu, insbesondere im asiatisch-pazifischen Raum und am Golf. Chinas Zentraldokument Nr. 1 von 2026 forderte die Modernisierung und Transformation der Einrichtungslandwirtschaft sowie den breiteren Einsatz von künstlicher Intelligenz, dem Internet der Dinge (IoT), Robotern und Drohnen in der landwirtschaftlichen Produktion, was kommerzielle Indoor-Landwirtschaftssysteme direkt unterstützt [3]Quelle: Zentralkomitee der Kommunistischen Partei Chinas und der Staatsrat, „Zentraldokument Nr. 1 von 2026,” Büro des Stadtkomitees Tianjin für Veteranenkader, tjlgbj.gov.cn. In Japan verweist der Fluss von Unternehmenspartnerschaften ebenfalls auf wachsende institutionelle Unterstützung, einschließlich der im August 2025 geschlossenen Kapital- und Geschäftsallianz zwischen JR East Startup und Plantform zur Kommerzialisierung von aquaponikbasierten zirkulären Lebensmittelproduktionsmodellen. Staatlich gestützte Nachfrage verändert auch die Diskussion über Kulturpflanzen, da Ernährungssouveränitätsprogramme dazu neigen, Betreiber über einfache Blattgemüseproduktion hinaus zu einem breiteren, strategischeren Kulturpflanzenmix zu drängen. Der Markt für Vertikale Landwirtschaft profitiert daher nicht nur von direkten Zuschüssen oder Subventionen, sondern auch von einem längeren Planungshorizont, der Forschung, Kulturpflanzenversuche und neue Kommerzialisierungswege unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stromlast und Kapitalintensität | -1.50% | Global, mit dem höchsten Druck in Deutschland, dem Vereinigten Königreich, Japan und Australien | Kurzfristig (≤ 2 Jahre) |

| Begrenzter wirtschaftlich rentabler Kulturpflanzenkorb im großen Maßstab | -0.80% | Global, mit den stärksten Einschränkungen in Märkten, die eine Diversifizierung über Blattgemüse hinaus anstreben | Mittelfristig (2–4 Jahre) |

| Strengere Kreditgeber- und Versicherungszeichnung nach Branchenausfällen | -0.50% | Nordamerika und das Vereinigte Königreich | Kurzfristig (≤ 2 Jahre) |

| Inflation bei Lebensmittelsicherheits- und biologischen Risikoversicherungen | -0.30% | Vereinigte Staaten, Kanada, das Vereinigte Königreich und die Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stromlast und Kapitalintensität

Die Betriebswirtschaft bleibt eine der größten Einschränkungen im Markt für Vertikale Landwirtschaft, da vollständig geschlossene Produktionssysteme auf energieintensive Beleuchtungs- und Klimasteuerungsinfrastruktur angewiesen sind. Künstliche LED-Beleuchtung macht in der Regel den größten Stromverbrauch in Indoor-Farmen aus, während Kühlungs-, Belüftungs- und Entfeuchtungssysteme erhebliche Betriebskosten verursachen, um stabile Wachstumsbedingungen aufrechtzuerhalten. Diese Kostendrücke sind besonders herausfordernd in Regionen mit hohen industriellen Strompreisen, was die kommerzielle Rentabilität von Kulturpflanzenkategorien mit niedrigeren Margen einschränkt und den Branchenfokus auf Premium-Blattgemüse und Spezialprodukte verstärkt. Die Einreichungen der Local Bounti Corporation bei der US-amerikanischen Börsenaufsichtsbehörde (SEC) unterstreichen, wie kritisch die Kapitalstruktur in diesem Bereich bleibt, wobei das Unternehmen Schulden umstrukturierte und während 2025 und 2026 Wachstumskapital hinzufügte, während es weiterhin Erträge und Kapazitäten optimierte [4]Quelle: Local Bounti Corporation, „Ergebnismitteilung für das Geschäftsjahr 2025,” US-amerikanische Börsenaufsichtsbehörde, sec.gov. Der Markt für Vertikale Landwirtschaft steht daher weiterhin vor einer grundlegenden Einschränkung: Technische Machbarkeit lässt sich nicht immer in finanziell nachhaltige Umsetzung übersetzen.

Begrenzter wirtschaftlich rentabler Kulturpflanzenkorb im großen Maßstab

Der kommerziell tragfähige Erntekorb im Markt für Vertikale Landwirtschaft konzentriert sich nach wie vor auf Salat, Blattgemüse, Kräuter, Microgreens und ausgewählte Premium-Obstkategorien. Diese enge Basis besteht, weil Kulturen mit langen Wachstumszyklen, Kulturen mit hoher Biomasse und Kulturen mit komplexeren Bestäubungsanforderungen nach wie vor Schwierigkeiten haben, die Kosten der geschlossenen Mehretagenproduktion zu wettbewerbsfähigen Einzelhandelspreisen zu absorbieren. Plenty Unlimited Inc. ist im Mai 2025 aus dem Chapter-11-Verfahren hervorgegangen und hat angekündigt, sich eng auf Erdbeeren zu konzentrieren und gleichzeitig die Kapazitäten in seiner Anlage in Richmond, Vereinigte Staaten, auszubauen – was zeigt, wie sorgfältig Betreiber nach früheren Expansionsbemühungen nun die Spezialisierung auf bestimmte Kulturen angehen. Dies verdeutlicht auch, dass eine Erweiterung des Erntekorbs die Umsetzung verwässern kann, wenn Betreiber sich zu weit von der bewährten Wirtschaftlichkeit des Blattgemüseanbaus entfernen, bevor die Rentabilität auf Einheitenebene etabliert ist. Für den Markt für Vertikale Landwirtschaft bedeutet dies, dass eine breitere Diversifizierung der Kulturen wahrscheinlich von öffentlicher Forschungsförderung und gezielten Premium-Nischen abhängen wird, anstatt allein auf einen raschen privaten Rollout zu setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anbaumechanismus: Hydroponik führt, während Aeroponik für Effizienz der nächsten Generation skaliert

Hydroponik war der größte Anbaumechanismus im Markt für Vertikale Landwirtschaft mit einem Anteil von 56,7 % im Jahr 2025. Ihre Führungsposition resultierte aus einer langen kommerziellen Erfolgsbilanz bei der Nährstoffversorgung, Kulturpflanzenzyklussteuerung und Wurzelzonenmanagement in verschiedenen Indoor-Farmformaten. Die installierte Basis der Hydroponik blieb auch die tiefste, da viele Betreiberinvestitionen zwischen 2018 und 2023 auf dieser Systemarchitektur aufgebaut wurden. Diese installierte Basis prägt weiterhin Beschaffung, Anbauerschulung und Inputbeschaffung in der Branche der Vertikalen Landwirtschaft. Infolgedessen bleibt die Anteilsverschiebung graduell, auch wenn neuere Systeme sich verbessern.

Aeroponik ist die am schnellsten wachsende Technologie und soll im Markt für Vertikale Landwirtschaft während 2026–2031 mit einer CAGR von 13,1 % expandieren. Das Modell spricht Betreiber an, die eine bessere Wurzelzonenhygiene und zusätzliche Wassereinsparungen über die von Standard-Umlaufhydroponiksystemen hinaus angebotenen suchen. Aquaponik gewinnt ebenfalls an Aufmerksamkeit, wo zirkuläre Lebensmittelsysteme und duale Einnahmequellen mehr betriebliche Komplexität rechtfertigen können. JR East Startup und Plantform kündigten im August 2025 eine Kapital- und Geschäftsallianz an, um aquaponikbasierte zirkuläre Lebensmittelproduktion zu kommerzialisieren, da ihre Aquaponik-Anlagen auf 5 Standorte in Japan ausgeweitet wurden. Dies unterstützt die Ansicht, dass der Markt für Vertikale Landwirtschaft sich langsam in integrierte Lebensmittelsysteme ausweitet, anstatt sich auf einmal vollständig von der Hydroponik zu entfernen.

Nach Farmstruktur: Gebäudebasierte Skalierung bleibt bestehen, während Containerfarmen Flexibilität neu definieren

Gebäudebasierte Farmen waren das größte Segment und machten 72,4 % der Marktgröße für Vertikale Landwirtschaft im Jahr 2025 aus. Ihre Führungsposition spiegelt eine größere Produktionskapazität, stärker integrierte Klimasysteme und eine bessere Fixkostenabsorption im kommerziellen Maßstab wider. Diese Projekte neigen auch dazu, institutionelles Kapital leichter anzuziehen, da ihre Betriebsmodelle klarer sind als bei vielen kleineren modularen Einsätzen. In der Praxis setzen die größten gebäudebasierten Anlagen weiterhin den Maßstab dafür, wie der Markt für Vertikale Landwirtschaft in städtischen Lieferketten skaliert. Diese Position hat diese Struktur im Mittelpunkt der kommerziellen Hochvolumenplanung gehalten.

Containerbasierte Farmen waren die am schnellsten wachsende Struktur und sollen während 2026–2031 mit einer CAGR von 12,3 % wachsen. Ihre Attraktivität ergibt sich aus schneller Bereitstellung, geografischer Flexibilität und geringerem Engagement für Betreiber, die in unterversorgte Regionen eintreten. Die Übertragung der Vermögenswerte von Freight Farms an Growcer im Juli 2025, die mehr als 500 aktive Containerfarmstandorte umfasste, zeigte, dass die Nachfrage nach containerbasierten Systemen auch nach dem Scheitern des ursprünglichen Unternehmens anhielt. Das Dubai GigaFarm-Projekt hebt auch das andere Ende des Skalierungsspektrums hervor, wobei die ersten Komponenten für die ersten 20 von 200 geplanten Wachstumstürmen im Jahr 2025 verschifft wurden und der vollständige Projektausstoß auf 3.000 Tonnen jährlich abzielt. Zusammengenommen zeigen diese Muster, dass der Markt für Vertikale Landwirtschaft Container- und gebäudebasierte Formate weniger als Substitute und mehr als komplementäre Werkzeuge für verschiedene Phasen des Markteintritts und der Skalierung nutzt.

Nach Komponente: Beleuchtung dominiert die Ausgaben, während Software als Margenhebel aufsteigt

Beleuchtungssysteme waren die größte Komponente des Marktes für Vertikale Landwirtschaft und machten 34,3 % des Marktumsatzes im Jahr 2025 aus. Diese Position spiegelt die Tatsache wider, dass Beleuchtung sowohl der wichtigste Pflanzenwachstumsinput als auch einer der größten Betriebskostentreiber in geschlossenen Farmen bleibt. Signify führte im Juni 2025 sein 4-Kanal-Philips GreenPower LED-Toplighting-System ein. Das System kann bis zu 5.150 Mikromol pro Sekunde und eine Effizienz von bis zu 4,3 Mikromol pro Joule bei 50 % Leistung liefern. Aufgrund dieser Kostenstruktur bleibt die Hardwareeffizienz zentral für die Gewinnverbesserung im gesamten Markt für Vertikale Landwirtschaft. Der größte Anteil in dieser Kategorie spiegelt daher sowohl notwendige Ausgaben als auch anhaltenden Druck zur Verbesserung der Photoneneffizienz wider.

Software- und Steuerungsplattformen waren die am schnellsten wachsende Komponente und sollen während 2026–2031 mit einer CAGR von 13,8 % voranschreiten. Diese Verschiebung zeigt, dass der Markt für Vertikale Landwirtschaft von hardwarebasierter Differenzierung hin zu datengesteuerter Kulturpflanzensteuerung, Automatisierung und autonomer Betriebssteuerung übergeht. Cisco und Planet Farms Holding S.p.A. kündigten im April 2026 an, dass ihr Einsatz 6-Gigahertz-WLAN und Ultra Reliable Wireless Backhaul nutzt, um Tausende von Sensoren, Robotern und 3D-Kameras in den italienischen Anlagen des Unternehmens zu unterstützen. Oishii Farm Corporation erwarb 2025 Tortuga AgTech und erweiterte damit seine Robotik- und Ingenieurkapazitäten, während es sein Indoor-Smart-Farm-Modell skalierte. Der Markt für Vertikale Landwirtschaft legt daher mehr seiner zukünftigen Margengeschichte in Steuerungssysteme, Datenintegration und arbeitssparende Automatisierung.

Nach Kulturpflanzenart: Blattgemüse verankert den Umsatz, während Microgreens das Wachstum anführen

Salat und Blattgemüse waren die größte Kulturpflanzenart im Markt für Vertikale Landwirtschaft und machten 36,1 % des Marktanteils im Jahr 2025 aus. Ihre Führungsposition resultierte aus kurzen Kulturpflanzenzyklen, hoher Hydroponikkompatibilität und starker Ausrichtung auf die stabilste Basis der frischen Einzelhandelsnachfrage. Diese Kategorie profitiert auch von Wiederholbarkeit, was in Indoor-Systemen wichtig ist, wo Ausgabekonsistenz direkt die Einzelhändlerbeziehungen prägt. In der Praxis bleiben Blattgemüse der kommerzielle Anker des Marktes für Vertikale Landwirtschaft, auch wenn Betreiber höherwertige Kulturpflanzen testen. Das hält die Umsatzkonzentration auf Kulturpflanzen mit bewährten Indoor-Betriebsprofilen ausgerichtet.

Microgreens waren die am schnellsten wachsende Kulturpflanzenart und sollen während 2026–2031 mit einer CAGR von 13,3 % wachsen. Ihre Attraktivität ergibt sich aus kurzen Erntefenstern, effizientem Flächeneinsatz und starker Nachfrage in Premium-Gastronomiekanälen, wo höhere Preispunkte erreichbarer sind. GoodLeaf Farms erklärte im November 2025, dass die Nachfrage nach seinen in Kanada angebauten Babygrüns, Microgreens und Mischungen bis April 2025 fast verdoppelt hatte, und das Unternehmen sammelte 37,9 Millionen USD (52 Millionen CAD) ein, um die Kapazität zu erweitern und ein Forschungs- und Entwicklungszentrum zu errichten. China News berichtete auch im April 2026, dass der fünfte Wettbewerb von Pinduoduo und der Shanghaier Akademie für Agrarwissenschaften seinen Fokus auf kommerziell replizierbare kostengünstige Erdbeeranbau in Pflanzenfabriken verlagerte, was auf die nächste Phase der Kulturpflanzenkorbentwicklung hinweist. Der Markt für Vertikale Landwirtschaft hält daher seine Umsatzbasis bei Grünpflanzen, während er sich schrittweise in Premium-Spezialkategorien ausweitet, wo die Preisgestaltung die Indoor-Wirtschaft unterstützen kann.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika war der größte regionale Beitragszahler zum Markt für Vertikale Landwirtschaft und machte 41,8 % des Marktanteils im Jahr 2025 aus. Die Region profitiert von dichten städtischen Einzelhandelsnetzwerken, etablierten Kühlkettensystemen und einer Konzentration von Technologiekapital, das die Skalierung von Indoor-Landwirtschaft unterstützt. Local Bounti Corporation meldete für das Geschäftsjahr 2025 Umsätze von 48,37 Millionen USD und bedient rund 13.000 Einzelhandelstüren, was die bereits von einigen Betreibern in den Vereinigten Staaten erreichte kommerzielle Reichweite demonstriert. Kanada stärkt weiterhin seine Position als sekundärer Knotenpunkt, wobei GoodLeaf Farms im November 2025 37,9 Millionen USD (52 Millionen CAD) aufbrachte, um die Kapazität an seinen Standorten in Alberta und Quebec zu verdoppeln und ein neues Forschungs- und Entwicklungszentrum in Ontario zu errichten.

Der asiatisch-pazifische Raum war das am schnellsten wachsende regionale Segment im Markt für Vertikale Landwirtschaft und soll während 2026–2031 mit einer CAGR von 12,8 % wachsen. Landknappheit, Lebensmittelsicherheitserwartungen und stärkere staatlich gestützte Unterstützung für Einrichtungslandwirtschaft in Japan, China, Singapur und Südkorea prägen das Wachstum. Chinas politische Ausrichtung für 2026 unterstützt formell Upgrades in der Einrichtungslandwirtschaft und den breiteren Einsatz von künstlicher Intelligenz, dem Internet der Dinge, Robotern und Drohnen, was die langfristige Einsatzbasis der Region stärkt. Der Nahe Osten trägt auch ein starkes strategisches Gewicht im Markt für Vertikale Landwirtschaft, wobei Bustanica seine kommerzielle Reichweite in den Bereichen Einzelhandel, Gastgewerbe und Großcatering im Jahr 2026 ausweitet. Afrika und Südamerika bleiben Frühphasenmöglichkeiten im Markt für Vertikale Landwirtschaft, wobei die Projektaktivität noch begrenzter ist und eher durch kleinere städtische Ernährungs- und modulare Einsatzmodelle als durch sofortige großangelegte kommerzielle Rollouts aufgebaut werden dürfte.

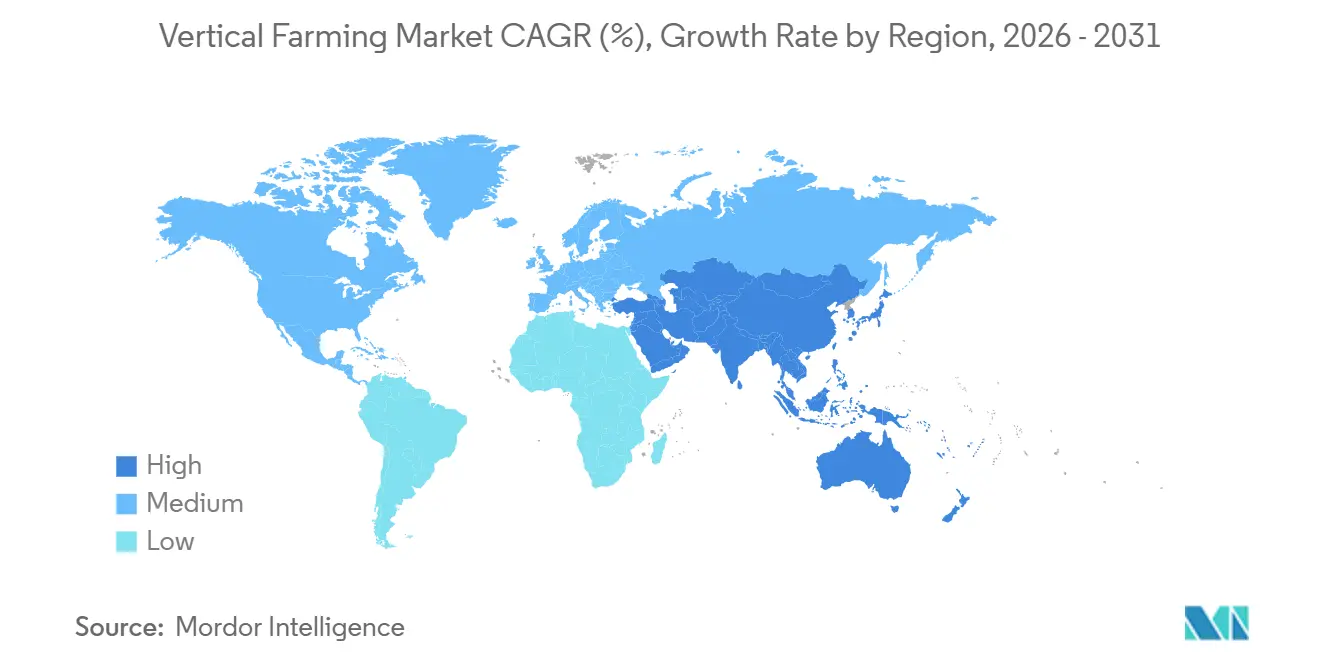

Europa bietet ein gemischteres Bild im Markt für Vertikale Landwirtschaft, da eine starke Verbrauchernachfrage nach lokalen Indoor-Produkten neben erhöhten Stromkosten und engeren Finanzierungsbedingungen steht. Jones Food Company Limited trat im April 2025 in die Verwaltung ein, nachdem sie mehrere Runden der Finanzierungsunterstützung von Ocado Group erhalten hatte, was zeigt, wie Kostendruck Skalierungsambitionen überwältigen kann, wenn die Rentabilität außer Reichweite bleibt. Gleichzeitig bleibt die Region einflussreich in der Technologieentwicklung, insbesondere durch Beleuchtungs-, Steuerungssystem- und Ingenieurplattformen, die mit den Niederlanden, Italien und dem Vereinigten Königreich verbunden sind. Ciscos Arbeit mit Planet Farms Holding S.p.A. im April 2026 signalisiert, dass Europa in der autonomen Indoor-Landwirtschaftsinfrastruktur und in der geplanten geografischen Expansion in das Vereinigte Königreich und die nordischen Märkte aktiv bleibt. Europa bleibt daher wichtig für den Markt für Vertikale Landwirtschaft, aber sein Wachstumspfad hängt stärker von Energiekosten und Kapitaldisziplin ab als in einigen anderen Regionen.

Der asiatisch-pazifische Raum führt beim Wachstum mit einer CAGR von 18 % von 2026 bis 2031. China hat 14 Mrd. USD (100 Mrd. CNY) bereitgestellt, um städtische Landwirtschaft in Lieferketten zu integrieren, und Singapur leitet 73 Mio. USD (100 Mio. SGD) in Richtung Automatisierung und Genetik, um das Lebensmittelziel „dreißig bis dreißig” zu erreichen. Japan beabsichtigt, den Pestizideinsatz zu halbieren, und sieht Innenfarmen als direkten Weg zu diesem Ziel. Taiwans YesHealth Group betreibt große Hydroponik-Einheiten im Rahmen einer nationalen Initiative für intelligente Landwirtschaft.

Europa verzeichnete ein mittleres zweistelliges Wachstum, obwohl Stromkosten von nahezu 0,27 USD pro kWh die Rentabilität begrenzen. Schwedens Ljusgarda kompensiert Heizkosten durch die Nutzung von Abwärme aus einem benachbarten Rechenzentrum, während Nordic Harvest in Dänemark zinsgünstige Darlehen für nachhaltige Landwirtschaft nutzt. Der Nahe Osten setzt auf die Initiativen Bustanica und Red Sea Farms, um die Ernährungsziele der Vision 2030 zu erfüllen, während Kenia und Südafrika sich eher auf städtische Ernährung und die Schulung von Kleinbauern als auf Exportmärkte konzentrieren.

Wettbewerbslandschaft

Der Markt für Vertikale Landwirtschaft ist stark fragmentiert und umfasst Kulturpflanzenproduzenten, Technologielieferanten und hybride Plattformen, die Farmoperationen mit Technologielizenzierung integrieren. Zu den prominenten Kulturpflanzenproduktionsunternehmen in Nordamerika gehören 80 Acres Farms Inc. und Gotham Greens Holdings LLC, während Unternehmen wie Signify N.V., ams-OSRAM AG und Intelligent Growth Solutions Limited sich auf ermöglichende Systeme konzentrieren. Folglich funktioniert der Markt für Vertikale Landwirtschaft nicht als einheitliche Produktkategorie, da der Wettbewerb Kulturpflanzenproduktion, Geräteverkauf, Softwaresteuerung, Umweltsysteme und Projektentwicklung umfasst. Dies schafft eine vielfältige und ungleichmäßige Wettbewerbslandschaft, in der betriebliche Effizienz und kommerzielle Nachhaltigkeit wichtiger sind als die Bewertung allein.

Der aktuelle strategische Fokus im Markt für Vertikale Landwirtschaft betont disziplinierte Expansion, anpassungsfähige Infrastruktur und stärkere nachgelagerte Partnerschaften. Im Juli 2025 erwarb das kanadische Unternehmen für Vertikale Landwirtschaft Growcer die Vermögenswerte von Freight Farms, nachdem der US-amerikanische Pionier für Containerfarmen früher in jenem Jahr Insolvenz nach Kapitel 7 angemeldet hatte. Die Akquisition umfasste die Softwareplattform, das geistige Eigentum, das Kundennetzwerk und den Bestand von Freight Farms über mehr als 500 globale Farmstandorte, was die anhaltende Konsolidierung innerhalb der Landwirtschaft in kontrollierten Umgebungen unterstreicht. Darüber hinaus gewinnt die Technologieoptimierung gegenüber aggressiver Flächenexpansion an Bedeutung. Im Jahr 2026 entwickelte Signify N.V. seine Philips GreenPower Gartenbaubeleuchtungssysteme weiter und priorisierte dabei Energieeffizienz und Spektrumoptimierung für die Blattgemüseproduktion. Solche Trends zeigen, dass der Markt für Vertikale Landwirtschaft zunehmend betriebliche Disziplin, Energieeffizienz und skalierbare Einsatzmodelle gegenüber schnellen, unkontrollierten Wachstumsstrategien schätzt.

Kleinere und mittelgroße Betreiber haben weiterhin Chancen im Markt für Vertikale Landwirtschaft, obwohl die Landschaft im Vergleich zu früheren Investitionszyklen herausfordernder geworden ist. Kleinere und mittelgroße Betreiber finden weiterhin Chancen im Markt für Vertikale Landwirtschaft, obwohl diese Chancen nach mehreren hochkarätigen Umstrukturierungen begrenzter geworden sind. Jones Food Company, zuvor einer der größten Betreiber von Vertikaler Landwirtschaft im Vereinigten Königreich, trat im April 2025 aufgrund hoher Betriebskosten und Herausforderungen bei der Erzielung langfristiger Rentabilität in die Verwaltung ein, trotz erheblicher Investitionen von Ocado Group. Solche Trends zeigen, dass der Markt für Vertikale Landwirtschaft zwar für neue Marktteilnehmer zugänglich bleibt, Faktoren wie finanzielle Stabilität, Energieeffizienz und starke Käuferbeziehungen jedoch zunehmend entscheidend für die Aufrechterhaltung rentabler kommerzieller Betriebe sind.

Die Finanzierung verlangsamte sich 2023 stark, was eine Kehrtwende in Richtung Rentabilität erzwang. Das Hybridsonnenmodell von Local Bounti Corporation reduziert die Beleuchtungsleistung um 40 %, was überzeugend ist, wo der Strom 0,20 USD pro Kilowattstunde übersteigt. Weißer Fleck bleibt für die Nutzung von Rechenzentrumswärme und die Stapelung von CO₂-Zertifikaten, die in Europa und ausgewählten nordamerikanischen Märkten niedrige einstellige Margenerhöhungen bringen können.

Komponentenlieferanten gewinnen zunehmend an Einfluss in der Wertschöpfungskette. Signify N.V. und ams-OSRAM AG meldeten im Jahr 2025 ein zweistelliges Stückzahlenwachstum, angetrieben durch beschleunigte Nachrüstaktivitäten. Ausrüstungsanbieter integrieren Hardware zunehmend mit Software- und Serviceangeboten, was skalierbare Einsatzmodelle ermöglicht, die eine schnellere Akzeptanz ohne erhebliche Bilanzinvestitionen der Anbauer fördern.

Marktführer im Bereich vertikales Farming

80 Acres Farms Inc.

Gotham Greens Holdings LLC

Local Bounti Corporation

Signify N.V.,

ams-OSRAM AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Oishii Farm Corporation schloss die erste Tranche einer Finanzierungsrunde der Serie C in Höhe von 150 Millionen USD ab, angeführt von SPARX Asset Management, mit Beteiligung von Nomura Real Estate Development, MISUMI Group und Mizuho Bank. Das Kapital ist für die Erweiterung der Produktionskapazität, die Integration fortschrittlicher Robotik und die Finanzierung von Forschung und Entwicklung an einem neuen Open Innovation Center in Hamura City, Tokio, bestimmt.

- März 2026: Local Bounti Corporation sicherte sich 15 Millionen USD durch eine Wandelanleihe, die an einen bestehenden strategischen Investor ausgegeben wurde, wie in einer Form-8-K-Einreichung bei der US-amerikanischen Börsenaufsichtsbehörde (SEC) offengelegt. Das Kapital soll betriebliche Investitionen finanzieren und die finanzielle Flexibilität für die Einzelhandelsexpansionsstrategie des Unternehmens verlängern.

- Januar 2026: Elevate Farms Inc. schloss die Übernahme aller ausgegebenen und ausstehenden Wertpapiere von Fieldless Farms Inc. ab und schuf damit eines der größeren integrierten Lebensmittelunternehmen in kontrollierten Umgebungen in Kanada. Die Transaktion wurde strukturiert, um die inländische Lebensmittelproduktionskapazität angesichts sich verändernder Zollpolitik zwischen den Vereinigten Staaten und Kanada zu stärken, die grenzüberschreitende Lebensmittelimporte betrifft.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für vertikales Farming als alle Umsätze, die aus Kulturpflanzen erzielt werden, die in vertikal gestapelten Schichten innerhalb von Anlagen mit kontrollierter Umgebung angebaut werden, die auf bodenlose Techniken wie Hydroponik, Aeroponik und Aquaponik setzen, zusammen mit den zugehörigen Beleuchtungs-, Klima-, Nährstoff- und Sensorsystemen, die eine ganzjährige Produktion ermöglichen.

Ausschlüsse aus dem Umfang: Freiluftgewächshäuser, Dachfoliengewächshäuser und traditionelle bodenbasierte Innenfarmen werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Wachstumsmechanismus

- Hydroponik

- Aeroponik

- Aquaponik

- Nach Struktur

- Gebäudebasierte vertikale Farmen

- Containerbasierte vertikale Farmen

- Nach Komponenten

- Beleuchtung

- Klimasteuerung

- Sensoren

- Sonstige Komponenten

- Nach Kulturpflanze

- Tomate

- Beeren

- Salat und Blattgemüse

- Paprika

- Gurke

- Microgreens

- Sonstige Kulturpflanzen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Vereinigtes Königreich

- Frankreich

- Schweden

- Übriges Europa

- Asien-Pazifik

- Singapur

- China

- Japan

- Taiwan

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Farmenbetreiber in Nordamerika, Europa und Asien, LED- und HLK-Komponentenlieferanten, Energieberater und Einzelhandels-Frischwarenverkäufer befragt. Ihre Erkenntnisse verfeinerten Annahmen zu Ernteerträgen, durchschnittlichen Verkaufspreisen und Energiemix-Sensitivitäten, was es uns ermöglichte, Modellkoeffizienten anzupassen und Datenlücken zu schließen, die bei der Sekundärrecherche identifiziert wurden.

Desk Research

Mordor-Analysten kartierten zunächst die globale installierte Basis von gebäudebasierten und Containerfarmen über offene Handelsregister, Landwirtschaftsministerien und Zollcodes 8446/8479. Anschließend kombinierten sie Mengensignale aus Quellen wie FAO AQUASTAT, USDA-Briefings zur städtischen Landwirtschaft, Eurostat-Agrartechnologie-Datensätzen und Patentfamilien aus Questel, die LED-Spektren und Nährstoffdosierungsinnovationen verfolgen. Unternehmenseinreichungen, SPAC-Unterlagen und Risikokapital-Termsheets ergänzten das Bild, während über Dow Jones Factiva gescannte Nachrichtenfeeds Kapazitätserweiterungen und Schließungen kennzeichneten. Diese Desk-Research-Arbeit bildet das Ausgangsuniversum; es wurden jedoch viele weitere öffentliche und Abonnementquellen zur Validierung und Kontextualisierung herangezogen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Kapazitäts-zu-Umsatz-Modell wandelt bekannte Farmflächen in potenzielle Produktion um, indem kulturpflanzenspezifische Ertragsfaktoren verwendet werden, und wendet dann realisierte Kapazitätsauslastung und durch Interviews validierte Durchschnittsverkaufspreisbänder an. Ausgewählte Bottom-up-Prüfungen, Stichproben von Lieferantenzusammenfassungen und Kanal-Durchschnittsverkaufspreise × Volumen, werden überlagert, um Gesamtwerte abzugleichen. Zu den wichtigsten Variablen, die die Prognose antreiben, gehören LED-Preisentwicklungen, gewerbliche Stromtarife, städtische Immobilienkosten, Einzelhandelsaufschläge für pestizidfreie Erzeugnisse und Risikokapitalzuflüsse, die neue Bauprojekte finanzieren. Multivariate Regression kombiniert mit Szenarioanalyse projiziert diese Treiber bis 2030, während kurzfristige ARIMA-Glättung die Saisonalität der Blattgemüsenachfrage berücksichtigt. Etwaige Bottom-up-Abdeckungslücken werden durch Anpassung der Auslastungsraten innerhalb historisch beobachteter Grenzen geschlossen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine mehrstufige Triangulation, Varianzprüfung und Peer-Review vor der Freigabe. Das Modell wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse – große Farmschließungen, Subventionsänderungen und bedeutende technologische Durchbrüche – die Ausgangsdaten verändern. Ein abschließender Analysedurchgang kurz vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste geprüfte Einschätzung erhalten.

Warum Mordors Ausgangsbasis für vertikales Farming verlässlich ist

Veröffentlichte Schätzungen variieren, weil jedes Unternehmen seinen eigenen Umfang, Inputmix und Aktualisierungsrhythmus wählt.

Unterschiede darin, ob Hardware-Umsätze gebündelt werden, wie Containerfarmen gezählt werden und wie schnell LED-Kostenkurven eingebettet werden, weiten die Lücke oft aus.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 6,70 Mrd. USD (2025) | ||

| 9,66 Mrd. USD (2025) | Globale Unternehmensberatung A | Bündelt Wachstumslicht-Hardware, die an Cannabisanbauer verkauft wird, und wendet eine aggressive Kapazitätsauslastungsannahme von 90 % an |

| 8,52 Mrd. USD (2025) | Fachzeitschrift B | Verwendet eine konstante Durchschnittsverkaufspreisinflatoin von 15 % und lässt Abgangsraten von Containerfarmen außer Acht |

| 5,60 Mrd. USD (2024) | Regionale Unternehmensberatung A | Schließt Aquaponik-Erträge aus und hat eine ein Jahr ältere Währungsbasis |

Diese Vergleiche zeigen, dass bei Bereinigung um Umfangsausweitung, ungeprüfte Auslastungsniveaus oder veraltete Ausgangsdaten Mordors disziplinierte Variablenauswahl und jährliche Aktualisierung einen ausgewogenen, transparenten Ausgangspunkt liefern, dem Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Vertikale Landwirtschaft bis 2031 erreichen?

Der Markt für Vertikale Landwirtschaft soll bis 2031 einen Wert von 12,11 Milliarden USD erreichen, ausgehend von 7,53 Milliarden USD im Jahr 2026 bei einer CAGR von 9,98 % während 2026–2031.

Welcher Anbaumechanismus hält den größten Anteil in der Vertikalen Landwirtschaft?

Hydroponik war das größte Segment und machte 56,7 % des Gesamtwerts im Jahr 2025 aus, aufgrund seiner langen kommerziellen Erfolgsbilanz und breiten Kulturpflanzenkompatibilität.

Welches Farmformat expandiert am schnellsten in der Vertikalen Landwirtschaft?

Containerbasierte Farmen sind die am schnellsten wachsende Struktur mit einer prognostizierten CAGR von 12,3 % während 2026–2031 aufgrund ihres flexiblen und schnellen Einsatzmodells.

Welche Kulturpflanzenkategorie wächst am schnellsten in der Vertikalen Landwirtschaft?

Microgreens sind die am schnellsten wachsende Kulturpflanzenart mit einer prognostizierten CAGR von 13,3 % während 2026–2031, unterstützt durch kurze Erntezyklen und starke Premium-Gastronomienachfrage.

Welche Region führt die Vertikale Landwirtschaft heute an und welche wächst am schnellsten?

Nordamerika war die größte Region mit einem Anteil von 41,8 % im Jahr 2025, während der asiatisch-pazifische Raum die am schnellsten wachsende Region mit einer prognostizierten CAGR von 12,8 % während 2026–2031 ist.

Was ist das Haupthindernis für die Rentabilität in der Vertikalen Landwirtschaft?

Hoher Stromverbrauch und Kapitalintensität bleiben das Haupthindernis, da Beleuchtung, Kühlung und Entfeuchtung eine hohe Betriebskostenbasis in geschlossenen Farmen schaffen.

Seite zuletzt aktualisiert am: