Marktgröße und Marktanteil für erneuerbare Energien in Venezuela

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

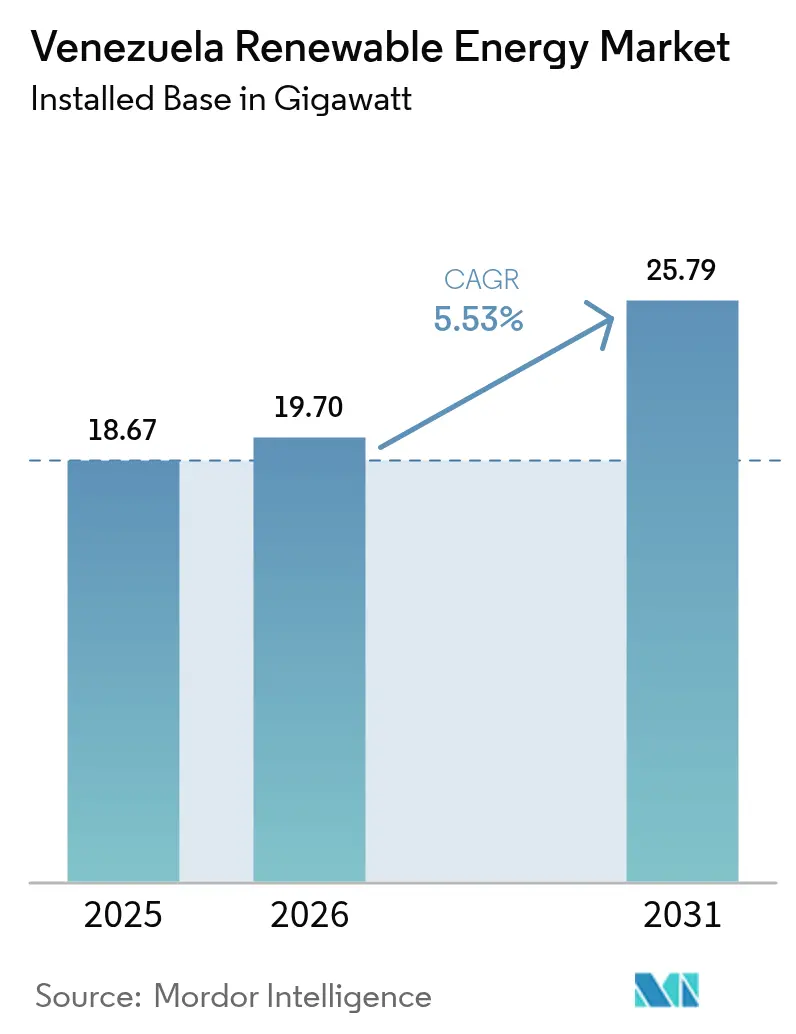

| Marktgröße im Basisjahr (2025) | 18.67 Gigawatt |

| Marktvolumen (2026) | 19.7 Gigawatt |

| Marktvolumen (2031) | 25.79 Gigawatt |

| Wachstumsrate (2026 - 2031) | 5.53% CAGR |

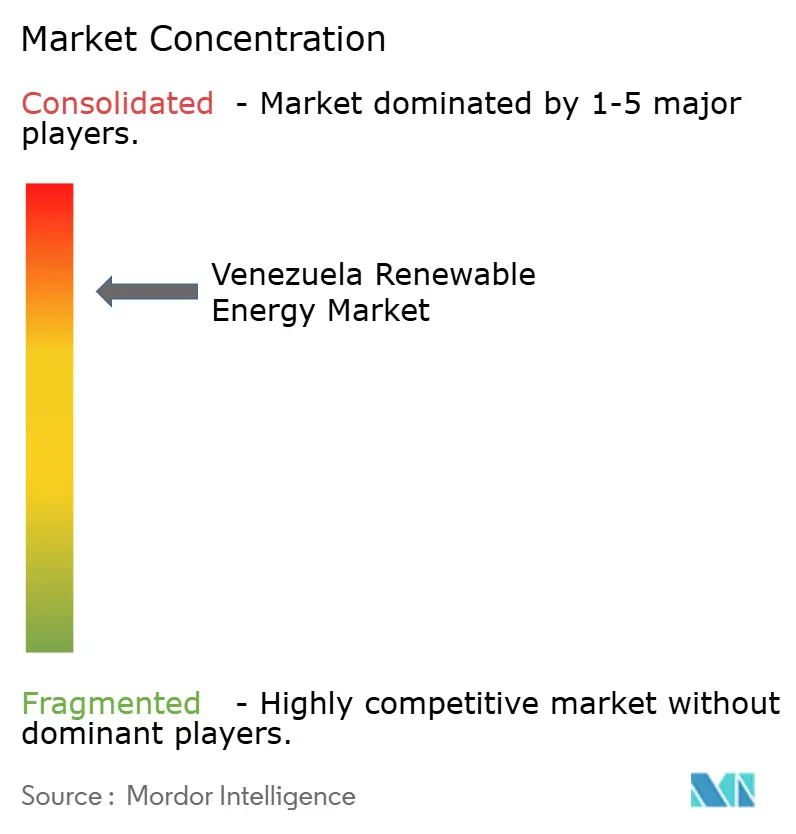

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für erneuerbare Energien in Venezuela von Mordor Intelligence

Der Markt für erneuerbare Energien in Venezuela hatte im Jahr 2026 eine Größe von geschätzten 19,7 Gigawatt und wuchs gegenüber dem Wert von 18,67 Gigawatt im Jahr 2025, wobei die Prognosen für 2031 25,79 Gigawatt zeigen, was einem Wachstum von 5,53 % CAGR über den Zeitraum 2026–2031 entspricht.

Diese gedämpfte Expansion spiegelt strukturelle Gegenwindfaktoren, politische Instabilität, Sanktionen und Tarifverzerrungen wider, und nicht etwa Ressourcenknappheit, da die solar-, wind- und biomassenreiche Geografie des Landes theoretisch das 22-Fache des prognostizierten Strombedarfs bis 2050 decken könnte. Die übermäßige Abhängigkeit von der Wasserkrafterzeugung setzt das Netz dürrebedingten Stromausfällen aus; dennoch entstehen in den Bereichen dezentrale Solarenergie, durch die Diaspora finanzierte Dachanlagen und durch Krypto-Mining gestützte Mikronetze Wachstumsnischen. Projektentwickler, die in der Lage sind, konventionelle Projektfinanzierungskanäle zu umgehen, indem sie multilaterale Klimafonds und Rimessenströme anzapfen, erschließen sich Nischenmöglichkeiten. Ausrüstungslieferanten, die hybride Solar-Speicher-Pakete anbieten, die auf Venezuelas schwaches Übertragungsnetz zugeschnitten sind, gewinnen ebenfalls an Bedeutung.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie entfielen im Jahr 2025 99,15 % der installierten Kapazität auf Wasserkraft; das Solarvolumen soll bis 2031 mit einer CAGR von 133,7 % wachsen, was den schnellsten Wachstumspfad im Markt für erneuerbare Energien in Venezuela signalisiert.

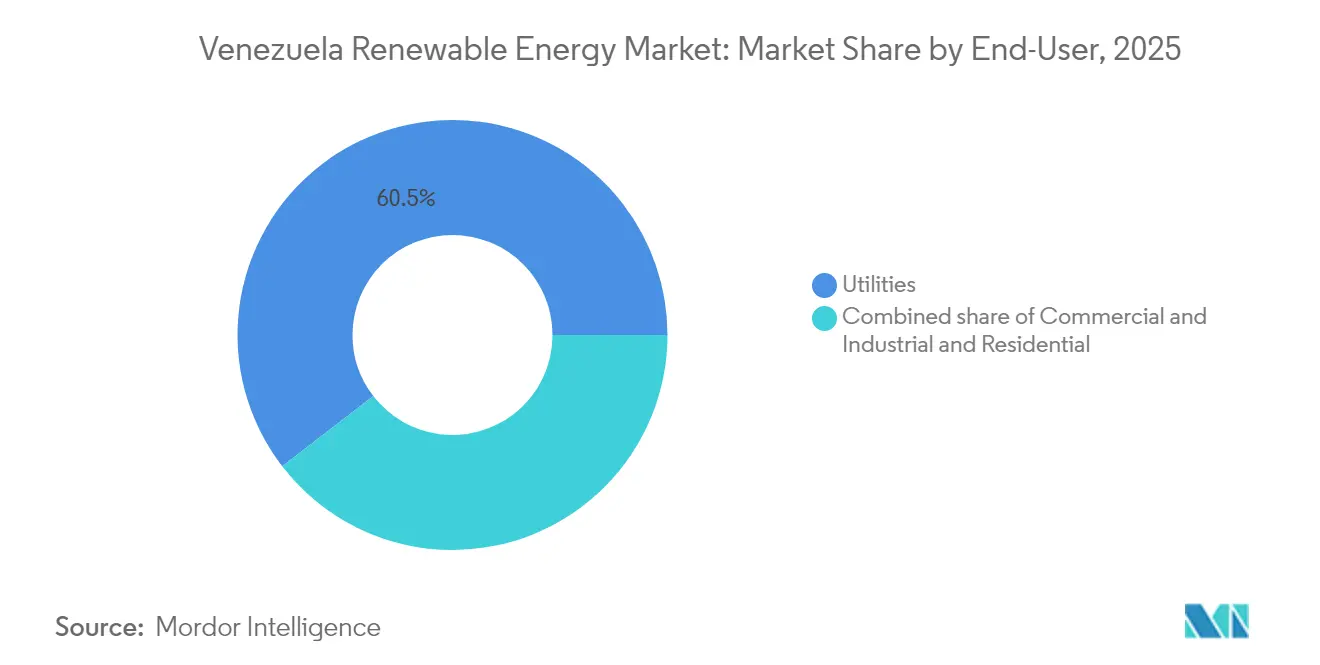

- Nach Endnutzer entfielen im Jahr 2025 60,45 % der Kapazität auf Versorgungsunternehmen, und es wird prognostiziert, dass diese bis 2031 mit einer CAGR von 8,55 % wachsen werden, was den gesamten Markt für erneuerbare Energien in Venezuela übertrifft.

- Nach Geografie ist die Andenregion, angeführt von Mérida, für die erste 50-MW-Phase des 3-GW-Solarausbaus vorgesehen, während der Nordwesten 45 MW neu in Betrieb genommener Windanlagen beibehält.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke für erneuerbare Energien in Venezuela

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Staatlicher 3-GW-Andes-Solarplan | +1.8% | Mérida, Táchira, Trujillo | Mittelfristig (2–4 Jahre) |

| Sinkende LCOE für Solar- und Windenergie | +1.2% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Durch die Diaspora finanzierte Dachkits | +0.6% | Caracas, Maracaibo, Valencia | Kurzfristig (≤ 2 Jahre) |

| Neustart des ländlichen „Sembrando Luz”-Programms | +0.5% | Andines und Orinoquia-Hinterland | Langfristig (≥ 4 Jahre) |

| Multilaterales COP29-Versprechen | +0.4% | National | Mittelfristig (2–4 Jahre) |

| Krypto-Mining-Mikronetze | +0.3% | Niedrigtarif- und netzferne Zonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlicher Solarausbauplan (3-GW-Anden-Initiative)

Der Andes-Fahrplan der Regierung zielt auf 3 GW Photovoltaikkapazität in Táchira, Mérida und Trujillo ab und nutzt dabei 5,5–6,2 kWh/m²/Tag Einstrahlung sowie die natürliche Panelkühlung in großer Höhe.[1]BNamericas-Redaktion, "Venezuela genehmigt 3-GW-Solarparks in den Anden", bnamericas.com Zwei Solarparks in Santo Domingo haben eine Baugenehmigung erhalten, was den ersten konkreten Schritt zur Reduzierung der Abhängigkeit von der Wasserkraft markiert. Zu den Standortvorteilen gehören geringere Übertragungsverluste zu den Industriekorridoren in Maracaibo und Barquisimeto sowie ein geringeres Überschwemmungsrisiko im Vergleich zu Wasserkraftdämmen im Tiefland. Das Ausführungsrisiko bleibt erheblich, angesichts der Erfolgsbilanz des Landes mit ins Stocken geratenen Windanlagen und unklaren Genehmigungsvorschriften. Der Zugang zu multilateraler Finanzierung hängt davon ab, sanktionssichere Strukturen zu schaffen und die heimische Ingenieurkapazität wieder aufzubauen, die durch Auswanderung geschwächt wurde.

Sinkende Stromgestehungskosten (LCOE)

Die globalen Solar-LCOE sind im vergangenen Jahrzehnt um 88 % gesunken, während Onshore-Windenergie um 68 % gefallen ist, was Venezuelas Wettbewerbslücke trotz des subventionierten Einzelhandelstarifs von 0,20 USD/kWh verringert.[2]IRENA-Mitarbeiter, "Renewable Power Generation Costs 2024", irena.org Machbarkeitsstudien für Kleinwasserkraftprojekte berichteten über interne Renditen von über 280 %, selbst bei Kapitalknappheit, was ein ähnliches Aufwärtspotenzial für Solar- und Windenergie signalisiert, wenn diese in gebundenen oder exportgebundenen Formaten eingesetzt werden. Die lukrativsten Ziele sind abgelegene Minen und agrarindustrielle Standorte, die nun USD-denominierte Kraftstoffprämien für Dieselgeneratoren zahlen. Im Gegensatz dazu haben netzgebundene Versorgungsanlagen Schwierigkeiten, Kapital zu amortisieren, wenn die Tarife festgelegt sind, es sei denn, sie sichern sich zinsgünstige Darlehen oder konzessionäre Klimafonds. Das Bündeln von Projekten unter einer gepoolten Diaspora-Anleihe könnte die Finanzierungskosten senken und politische Risikoprämien mindern.

Durch die Diaspora finanzierte Dachkits

Im Ausland lebende Venezolaner überwiesen im Jahr 2024 5,4 Milliarden USD, ein Großteil davon über Zelle und Binance zum Kauf von Dachsolar-Paketen, die von 1.000 USD für Basis-Kits bis zu 4.000 USD für Komplettsysteme reichen. Einzelhändler bieten schlüsselfertige Lieferung in USD oder Bolivares an, und der informelle Markt für importierte Solarmodule hat sich in städtischen Zentren verbreitet, wo längere Stromausfälle Kühlhaltung, Schulbildung und Telearbeit beeinträchtigen. Privathaushalte stellen nun das am schnellsten wachsende Segment des venezolanischen Marktes für erneuerbare Energien dar, obwohl genaue Kapazitätszuwächse außerhalb offizieller Datensätze bleiben, da seit 2016 keine Energiestatistiken mehr veröffentlicht wurden. Der Trend hängt von nachhaltigen Rimessenströmen und dem weiteren Zugang zu zollfreier chinesischer Hardware ab.[3]IPS News, "Volkstümliche venezolanische Initiative will Stromkrise mit Solarenergie bekämpfen", ipsnews.net

Neustart des ländlichen „Sembrando Luz”-Programms

Das 2005 erstmals gestartete ländliche Elektrifizierungsprogramm der Regierung hatte bis 2019 nur 60 % seiner Solarkits in Betrieb, aufgrund von Ersatzteilmangel und Qualifikationslücken. Ein Neustart im Jahr 2022 durch CORPOELEC Industrial zielt auf eine lokale Montage im stillgelegten Unerven-Werk ab, aber es wurden noch keine überprüfbaren Produktionszahlen gemeldet. Der Erfolg hängt nun von Partnerschaften mit Lieferanten auf Gemeindeebene wie Ecosolaris und INGESOL ab, die beide Vertriebspipelines in abgelegene Andendörfer haben. Wenn die lokale Fertigung wieder aufgenommen wird, könnte die Initiative die Durchdringung erneuerbarer Energien in netzfernen Zonen erhöhen, die derzeit auf teuer transportierte Dieselgeneratoren angewiesen sind.[4]CAF, "RED 2024", scioteca.caf.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Netzunzuverlässigkeit und Abhängigkeit von Wasserkraft | -1.4% | Landesweit, akut im Osten und auf den Inseln | Kurzfristig (≤ 2 Jahre) |

| Preiskontrollierte Tarife | -0.9% | Landesweit | Mittelfristig (2–4 Jahre) |

| US-Sanktionen bei der Ausrüstungsfinanzierung | -0.7% | Landesweit | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel im Energiesektor | -0.5% | Caracas, Maracaibo | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzunzuverlässigkeit und Abhängigkeit von Wasserkraft

Der 10.200-MW-Guri-Staudamm versorgt noch immer 73 % des nationalen Stroms und macht ihn zu einem Single-Point-of-Failure. Die Stauseen erreichten im März 2024 ihre untersten Grenzen und zwangen die Wasserkraftleistung auf 47 % der Kapazität, während Wärmeaggreagte nur bei 6 % lagen. Die täglichen Stromausfälle erreichten im vergangenen Jahr durchschnittlich 200 Ereignisse, wobei der Osten Venezuelas und Margarita Island die längsten Unterbrechungen verzeichneten. Ohne größere Übertragungsverbesserungen oder netzmaßstäbliche Speicher werden alle Zunahmen variabler erneuerbarer Energiequellen einem Curtailment-Risiko ausgesetzt sein. Die 2.700-MW-Erweiterung des Tocoma-Staudamms, die für 2026 fällig ist, könnte die Grundlastversorgung vorübergehend stabilisieren, vertieft aber auch die Wasserkraftabhängigkeit im venezolanischen Markt für erneuerbare Energien.

Preiskontrollierte Tarife

Die Tarife stiegen im Jahr 2024 auf 111,81 USD/MWh, sind jedoch von der Kostenrealität entkoppelt und bieten kaum Anreize für privates Kapital. CORPOELEC behält das Erzeugungsmonopol gemäß einer Gesetzgebung, die mindestens 60 % staatliche Beteiligung an Joint Ventures vorschreibt. Investoren im Versorgungsmaßstab können daher keine vorhersehbaren Cashflows durch Einspeisevergütungen oder Stromabnahmeverträge sicherstellen, und der Entwurf des Gesetzes über erneuerbare Energien steckt noch im Parlament fest. Das Ergebnis ist ein Finanzierungsvakuum trotz regionaler Beispiele: Brasiliens Solarauktion 2024 wurde bei 20,37 USD/MWh abgeschlossen, weit unterhalb der regulierten Preisobergrenze Venezuelas.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wasserkraft dominiert, während Solarenergie sich beschleunigt

Wasserkraft lieferte im Jahr 2025 99,15 % der installierten Kapazität und soll sich weiter ausdehnen, wenn das 2.700-MW-Tocoma-Kraftwerk 2026 in Betrieb geht; es perpetuiert jedoch auch das Ausfallrisiko, indem es die Erzeugung in einem einzigen Flussbecken konzentriert. Die außergewöhnliche CAGR-Prognose von 133,7 % für Solarenergie bedeutet, dass das Photovoltaikvolumen bis 2031 600 MW übersteigen könnte, angetrieben hauptsächlich durch die 3-GW-Anden-Initiative und eine Einzelhandelswelle von Dachkits. Der Marktanteil des Marktes für erneuerbare Energien in Venezuela, der auf Windenergie entfällt, stieg im Juli 2024 geringfügig, als der 45-MW-Paraguaná-Park mit dem Stromexport begann; Netzengpässe in Falcón und Zulia halten jedoch weitere Wind-Pipelines ruhend. Bioenergie, Geothermie und Meerestechnologien befinden sich noch im Konzeptstadium ohne angekündigte Finanzierung.

Eine wachsende LCOE-Lücke beschleunigt den Wandel. Solarmodule kommen nun verzollt bei 0,12 USD/W an und bieten Privatkäufern eine Amortisationszeit von weniger als vier Jahren, wenn die Vermeidung von Stromausfällen einbezogen wird. Wasserkraft hingegen sieht sich steigenden Wartungskosten und klimabedingter Zuflussvolatilität gegenüber. Dennoch könnte die Marktgröße des venezolanischen Marktes für erneuerbare Energien im Wasserkraftbereich noch 200–300 MW an kleinen Laufwasserkraftwerken hinzufügen, wenn Projektfinanzierung aus chinesischen oder andinen Entwicklungsfonds entsteht. Die Windexpansion hängt von einem klaren Tarifpfad und neuen 230-kV-Übertragungsleitungen ab, von denen keine im nationalen Haushalt 2025 erscheint. Der Technologiemix scheint daher auf ein gespaltenes Profil zuzusteuern: etablierte Megastaudämme in staatlicher Hand und agile Solaranlagen auf Dächern, Bauernhöfen und Mikronetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Versorgungsunternehmen dominieren, Haushalte holen auf

Versorgungsunternehmen kontrollierten im Jahr 2025 60,45 % der installierten Kapazität erneuerbarer Energien, und ihre Bestände sollen bis 2031 mit einer CAGR von 8,55 % wachsen, da der Staat das Andes-Solarportfolio beschleunigt und den Tocoma-Staudamm fertigstellt. Gewerbe- und Industrieverbraucher bleiben zögerlich; restriktive Joint-Venture-Regeln und undurchsichtige Genehmigungsverfahren für Eigenstromerzeugung über 2 MW halten die Pipeline für Gewerbe und Industrie dünn. Im Gegensatz dazu setzen Haushalte, die auf Rimessen angewiesen sind, auf Dach-Photovoltaik als Mittel zum Überleben gegen den möglichen Netzzusammenbruch. Einzelhändler melden ein jährliches Einheitsumsatzwachstum von über 90 % im Jahr 2024, genug, um Wohnanlagen bis zum Ende des Jahrzehnts auf etwa 4 % der Marktgröße des venezolanischen Marktes für erneuerbare Energien zu heben.

Der Vorteil der Versorgungsunternehmen beruht auf Skalierbarkeit und staatlicher Kreditwürdigkeit, doch müssen sie die Steuerung modernisieren und Batteriespeicher integrieren, um einen höheren Solaranteil zu bewältigen. Gewerbe- und Industrieakteure werden wahrscheinlich abseits bleiben, bis das Gesetz über erneuerbare und alternative Energien verabschiedet und die Regeln für Stromabnahmeverträge klargestellt werden. Derzeit umgehen Privatkits alle formellen Kanäle: Installateure akzeptieren Zahlung in Bolivares, USD oder Stablecoins, und für Anlagen unter 5 kW ist keine Netzanschlussgenehmigung erforderlich. Dieser informelle Anstieg stellt CORPOELEC vor eine Erlösherausforderung, injiziert aber gleichzeitig Resilienz in städtische Lastzentren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Entwicklungsmuster folgen sowohl natürlichen Ressourcengradienten als auch administrativen Prioritäten. Der Andenkorridor, einschließlich Táchira, Mérida und Trujillo, genießt eine durchschnittliche globale Horizontalstrahlung von 2.300 kWh/m²/Jahr und bildet daher den Kern des 3-GW-Solarplans. Die Nähe zu Kolumbiens Norte de Santander erschließt grenzüberschreitende Durchleitungsoptionen, die unsubventionierte Tarife von bis zu 0,10 USD/kWh erzielen können, was die Projektökonomie verbessert. Die Paraguaná-Halbinsel im Bundesstaat Falcón bietet Windgeschwindigkeiten der Klasse II von fast 8 m/s, doch ihr 100-MW-Park liegt aufgrund von Ersatzteilmangel brach. Die Rehabilitierung würde nur 45 Millionen USD erfordern, weniger als die Hälfte der Kosten für einen Neubau aus Stahl, was sie zu einem erstklassigen Kandidaten für die Refinanzierung durch Klimaanleihen macht. Zulia, Táchira und Mérida beherbergen auch den dichtesten Cluster von Sembrando-Luz-Mikronetzen, was die ländliche Nachfrage nach dezentraler Versorgung unterstreicht.

Die Wasserkraftkapazität bleibt geografisch entlang des Caroní-Flusses im Bundesstaat Bolívar konzentriert, was die nationale Versorgung einem lokalisierten Dürrerisiko aussetzt. Übertragungsleitungen überqueren 1.000 km nach Caracas und verlieren dabei schätzungsweise 14 % ihrer Energie durch technische und nicht-technische Faktoren; daher reduziert jede zusätzliche Andes-Solarenergie diese Verluste erheblich. Die Metropolregionen Caracas, Valencia und Maracaibo verzeichnen die höchsten Ausfallraten, was Fabriken dazu veranlasst, Dachanlagen mit einer Größe von 15–50 kW einzusetzen. Lithium-Batteriespeicher gewinnen in diesen Städten an Bedeutung, da sich die Amortisation beschleunigt, wenn Stromausfälle acht Stunden pro Woche überschreiten.

Das Amazonas-Territorium beherbergt kleine Solar-Demonstrationsdörfer, die auf das Jahr 1981 zurückgehen; ihre Skalierung hat sich als schwierig erwiesen, da der Flussverkehr die Logistikkosten um 30 % erhöht. Dennoch liegt der Klarhimmelindex der Region über 0,83, was darauf hindeutet, dass moderne Dünnschichtmodule konventionelle Solarmodule um 4–6 Prozentpunkte übertreffen könnten. Die küstennahe Isla de Margarita begrenzt den Solarausbau aufgrund von tourismus- bedingten Landnutzungskonflikten, obwohl schwimmende Photovoltaik auf der Laguna de La Restinga einer Vorstudie unterzogen wird. Insgesamt kann eine geospatiale Diversifizierung gleichzeitig die Resilienz stärken, Exportrouten erschließen und Investitionen auf vernachlässigte Provinzen verteilen, sofern Finanzierung und Fachkräfte gemeinsam mit Modulen und Turbinen dorthin migrieren.

Wettbewerbslandschaft

Die Wettbewerbsintensität wird stärker durch Politik und Sanktionen als durch einen reinen Technologiewettlauf geprägt. Das staatseigene CORPOELEC kontrolliert die Erzeugungsplanung und besitzt den Großteil der Wasserkraftanlagen, was ihm effektiv einen Anteil von 60–65 % an der gesamten installierten Kapazität einräumt. Siemens Gamesa, Andritz, ABB und Huawei liefern Turbinen, Steuerungssysteme und Wechselrichter, müssen Verträge jedoch über sanktionskonforme Intermediäre strukturieren. Verzögerte Zahlungen und Logistikhürden veranlassen Lieferanten, höhere Vorschusszahlungen zu verlangen, was die Projektkosten um 8 bis 12 % erhöhen kann. Lokale EPC-Unternehmen, darunter Ingelectra, CANARAGUA und Elecven, sind auf Gleichgewichtsanlagenarbeiten spezialisiert und arbeiten häufig mit kubanischen oder chinesischen Technikteams zusammen, da die heimischen Arbeitspools erschöpft sind.

Strategische Schritte konzentrieren sich auf Nischen, die gegen Tarif-Obergrenzen immun sind. Im Juni 2024 kündigte Zelestra einen regionalen Expansionsplan in Höhe von 5 Milliarden EUR an, der auf Photovoltaik-, Speicher- und Grünwasserstoff-Vorhaben ausgerichtet ist und 200 MW für venezolanische Industrieabnehmer vorsieht. Im August 2024 investierte Scala Data Centers in Windenergie zur Eigenversorgung, um seinen modularen Serverpark außerhalb von Caracas zu betreiben, was den ausländischen Appetit auf Projekte signalisiert, die Energie mit digitaler Infrastruktur verbinden. Auf öffentlicher Seite diversifiziert die Genehmigung eines Laufwasserkraftprojekts am Guayuriba-Fluss im Januar 2025 die Wasserkraft weg vom Caroní-Becken und lädt Hersteller von Kleinturbinen in die Lieferkette ein.

Die Wettbewerbsdifferenzierung hängt zunehmend von Finanzierungseinfallsreichtum statt von Hardwarespezifikationen ab. Unternehmen, die Diaspora-Crowdfunding, CO₂-Zertifikate und multilaterale Garantien bündeln, können Mischzinssätze unter 6 % erschließen, verglichen mit 12–15 % für rein kommerzielle Darlehen. Speicherintegratoren, die eine Vier-Stunden-Dauer innerhalb tropischer Temperaturgrenzen garantieren, sichern sich Prämienmargen, da sie den Schmerzpunkt Stromausfall direkt adressieren. Hybride EPC-Betriebs- und Wartungsakteure bündeln langfristige Wartung unter peso-indizierten Verträgen und mindern so Währungsinkongruenzen. Mit zunehmender regulatorischer Klarheit müssen etablierte Akteure von reinem Geräteleasing hin zu dienstleistungsorientierten Modellen wechseln, die Leistungsgarantien einbetten.

Branchenführer im Bereich erneuerbare Energien in Venezuela

SOLINAL C.A.

INGESOL C.A.

Siemens Gamesa Renewable Energy, S.A.

Andritz AG

Corpoelec (Nationale Elektrizitätskorporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Zelestra hat sich zu einem erheblichen Beitrag von 5 Milliarden EUR für die Entwicklung von Photovoltaik- und Grünwasserstoff-Initiativen in Lateinamerika verpflichtet. Ein Teil dieser Investition ist insbesondere für Mikronetz-Projekte in Venezuela vorgesehen. Dieser Schritt steht im Einklang mit Zelestras ambitionierter Strategie zur Stärkung seines Portfolios an erneuerbaren Energien mit dem Ziel, bis Ende 2026 40 GW zu erreichen. Die Investition, die bis 2026 ausgerollt werden soll, ist darauf ausgerichtet, diese Expansion voranzutreiben.

- Juli 2024: BP und die National Gas Company (NGC) von Trinidad und Tobago haben von den Regierungen von Trinidad und Tobago und Venezuela eine 20-jährige Gaslizenz für das grenzüberschreitende Gasfeld Cocuina-Manakin erhalten.

- Juni 2024: In seinem Bemühen um eine dritte Amtszeit enthüllte Maduro eine ehrgeizige Initiative: die Nutzung von 3.000 Megawatt (MW) Solarenergie in den venezolanischen Anden, unterstützt von der Türkei, Russland, Indien und China.

- März 2024: Wasserkraftstauseen erreichten ihre Mindeststände, was die Wasserkraftleistung auf 47 % reduzierte und eine neue Welle von Dachsolar-Käufen auslöste.

Berichtsumfang des Marktes für erneuerbare Energien in Venezuela

Der Bericht über den venezolanischen Markt für erneuerbare Energien umfasst:

| Solarenergie (Photovoltaik und CSP) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, PSH) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (Photovoltaik und CSP) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, PSH) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die installierte Kapazität erneuerbarer Energien in Venezuela bis 2031 sein?

Es wird prognostiziert, dass der Markt für erneuerbare Energien in Venezuela bis 2031 eine installierte Kapazität von 25,79 GW erreichen wird, gegenüber 18,67 GW im Jahr 2025.

Welche erneuerbare Technologie wächst am schnellsten?

Photovoltaik-Solarenergie soll zwischen 2026 und 2031 mit einer CAGR von 133,7 % wachsen und damit Wasserkraft- und Windkapazitätszuwächse bei weitem übertreffen.

Warum verbreiten sich Dachsolaranlagen so schnell?

Häufige Stromausfälle und durch die Diaspora finanzierte Rimessen ermöglichen es Haushalten, schlüsselfertige Kits zum Preis von 1.000 bis 4.000 USD zu kaufen, was ihnen eine zuverlässige Stromversorgung ohne Abhängigkeit vom staatlichen Netz verschafft.

Was ist das wichtigste Solarenergieprojekt der Regierung im Versorgungsmaßstab?

Die 3-GW-Anden-Initiative, die mit einem 50-MW-Solarpark in Mérida beginnt, der im Januar 2025 an ein chinesisches EPC vergeben wurde, ist das Flaggschiffprogramm.

Wie wirken sich US-Sanktionen auf das Wachstum erneuerbarer Energien aus?

Sanktionen schränken den Zugang zu westlicher Exportfinanzierung und multilateralen Krediten ein, sodass sich die meisten Großprojekte nun auf chinesische Lieferanten und RMB-gebundene Kreditlinien stützen.

In welchen Regionen findet der stärkste Ausbau erneuerbarer Energien statt?

Die Andenregion führt bei Solarenergieprojekten im Versorgungsmaßstab, während der Nordwesten Venezuelas einzigen Windpark beherbergt; Großstädte treiben die Verbreitung von Dachanlagen voran.

Seite zuletzt aktualisiert am: