Argentinien Solarenergiemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

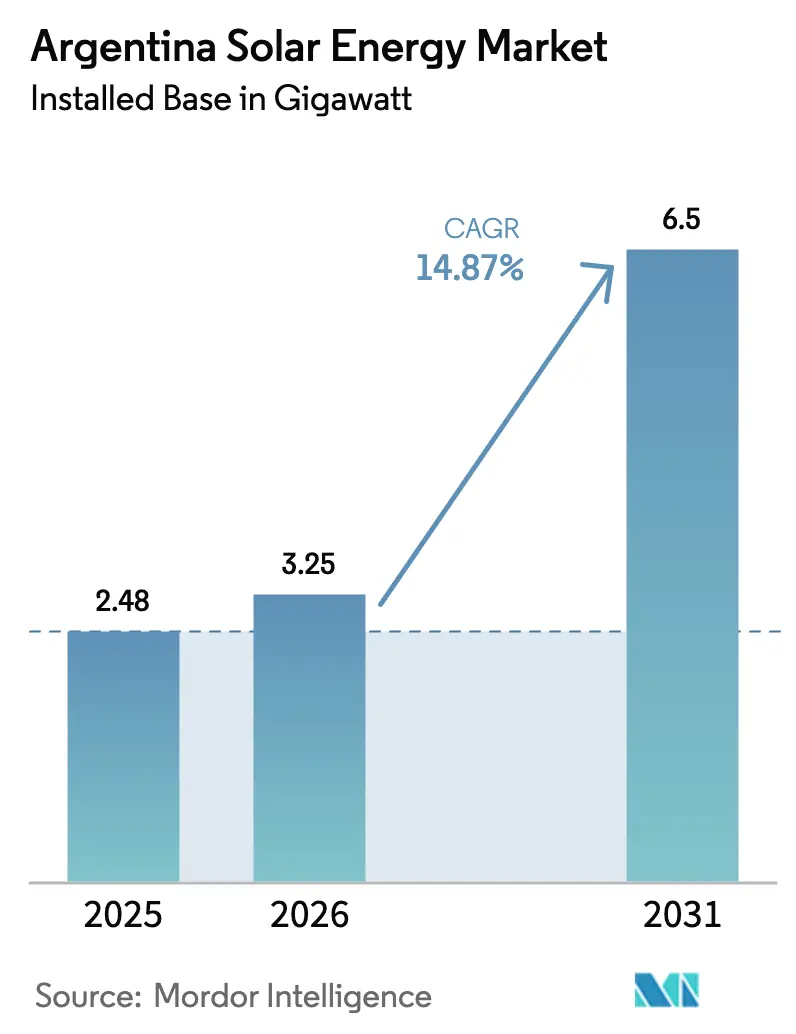

| Marktgröße im Basisjahr (2025) | 2.48 Gigawatt |

| Marktvolumen (2026) | 3.25 Gigawatt |

| Marktvolumen (2031) | 6.5 Gigawatt |

| Wachstumsrate (2026 - 2031) | 14.87% CAGR |

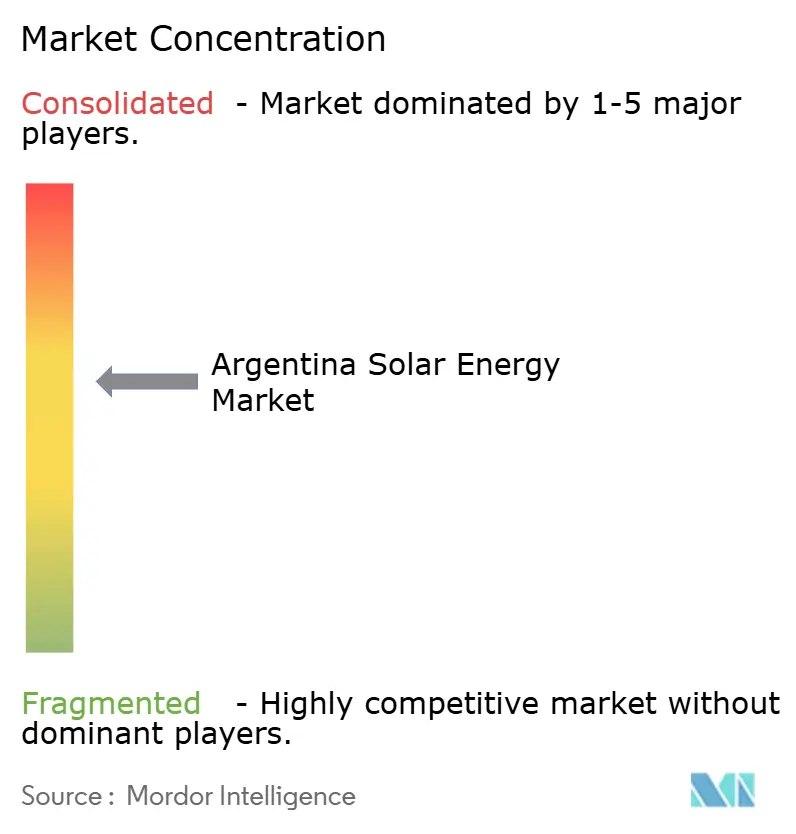

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Argentinien Solarenergiemarkt Analyse von Mordor Intelligence

Die Größe des argentinischen Solarenergiemarkts in Bezug auf die installierte Basis wird voraussichtlich von 2,48 Gigawatt im Jahr 2025 auf 3,25 Gigawatt im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 14,87 % über den Zeitraum 2026–2031 6,5 Gigawatt erreichen.

Die politische Kontinuität im Rahmen der RenovAr- und MATER-Auktionen hält die Pipeline im Versorgungsmaßstab finanzierbar, während das Große Investitionsanreizregime (RIGI) im Jahr 2024 sein erstes Solarprojekt genehmigte und eine verlässliche steuerliche Behandlung für Vorhaben über 200 Millionen USD signalisiert. Durch die Entwicklungsbank Lateinamerikas (CAF) und die Interamerikanische Entwicklungsbank (IDB) finanzierte Übertragungsausbauten werden die Unterwerksauslastung in Jujuy, Salta und Catamarca entlasten und abregelungsfreie Kapazitäten für den argentinischen Solarenergiemarkt erschließen. Langfristige unternehmensbezogene Stromabnahmeverträge (PPAs), die von Telecom Argentina, Dow und großen Lithiumproduzenten unterzeichnet wurden, sichern das Währungsrisiko ab und beschleunigen die Akzeptanz im Gewerbe- und Industriebereich (G&I). Der Einsatz von Nachführsystemen und bifazialen Modulen senkt weiterhin die nivellierten Energiekosten (LCOE) und stärkt die Wettbewerbsfähigkeit der Photovoltaiktechnologie im argentinischen Solarenergiemarkt.

Wichtigste Erkenntnisse des Berichts

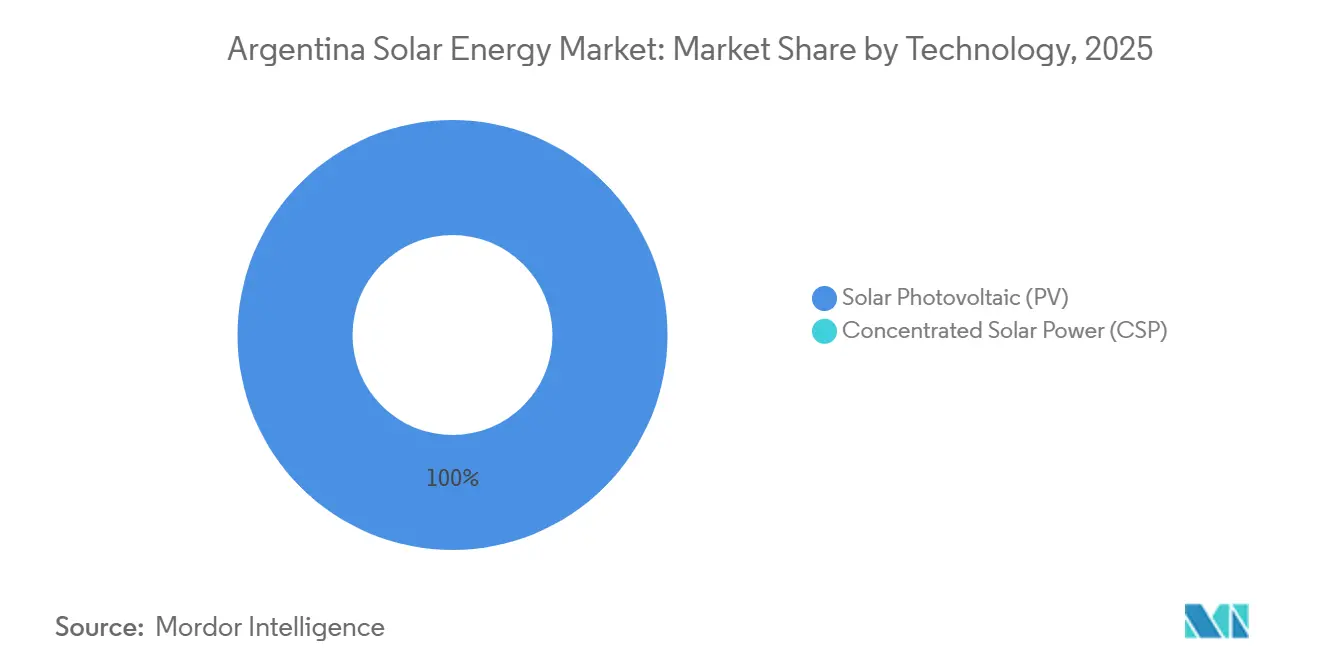

- Nach Technologie hielt Solarphotovoltaik im Jahr 2025 einen Anteil von 100 % am argentinischen Solarenergiemarkt und schreitet bis 2031 mit einer CAGR von 14,5 % voran.

- Nach Netztyp führte das netzgebundene Segment mit 64,0 % des argentinischen Solarenergiemarkts im Jahr 2025, während netzunabhängige Systeme bis 2031 voraussichtlich mit einer CAGR von 17,8 % wachsen werden.

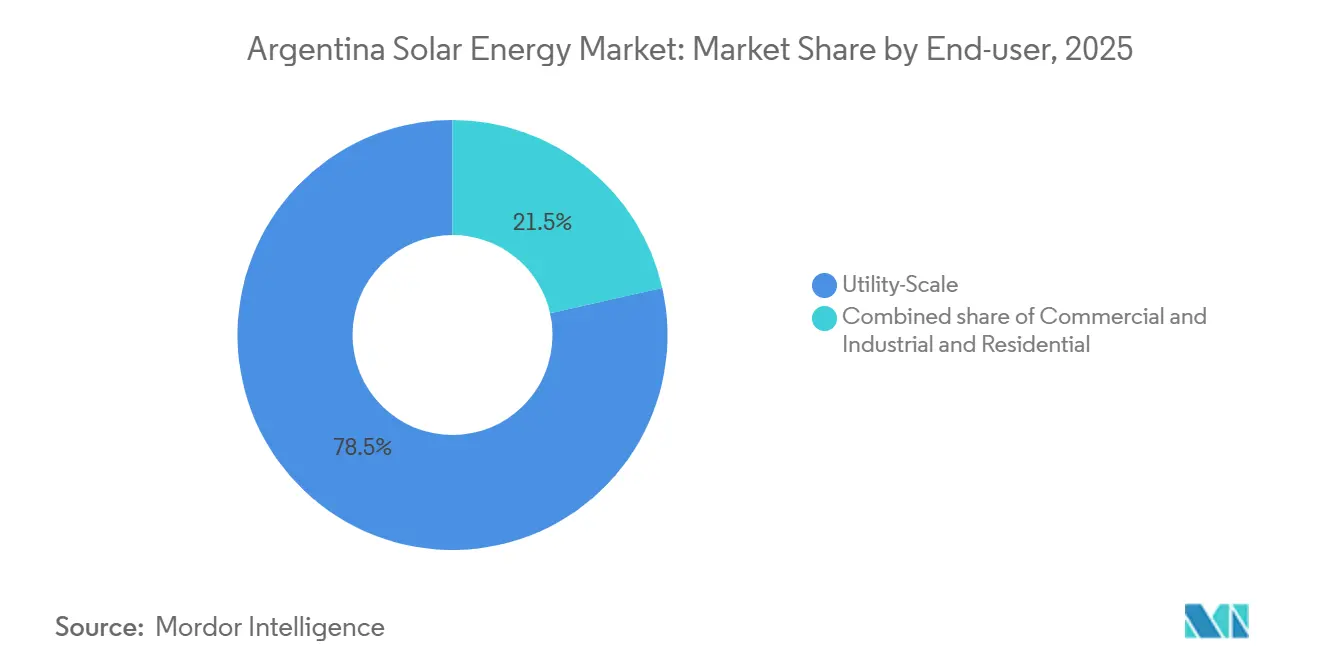

- Nach Endnutzer dominierten Anlagen im Versorgungsmaßstab mit 78,5 % des argentinischen Solarenergiemarkts im Jahr 2025; das G&I-Segment verzeichnet mit einer CAGR von 19,3 % bis 2031 das höchste prognostizierte Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des argentinischen Solarenergiemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erneuerbare-Energie-Auktionen (RenovAr & MATER) sichern weiterhin finanzierbare PPAs | 2.8% | National, mit Konzentration in Jujuy, Salta, San Juan, Mendoza | Langfristig (≥ 4 Jahre) |

| Sinkende LCOE von Photovoltaik im Versorgungsmaßstab in Regionen mit hoher Einstrahlung | 2.3% | Nordwesten (Jujuy, Salta, Catamarca) und Cuyo (San Juan, Mendoza) | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Unternehmens-PPAs aus dem Bergbau und dem Agrarexportsektor | 2.1% | Lithiumdreieck im Nordwesten; Agrarexportzentren in Buenos Aires | Mittelfristig (2–4 Jahre) |

| Ausbau des Übertragungsnetzes finanziert durch CAF & IDB | 1.9% | Korridor vom Nordwesten nach Groß-Buenos Aires | Langfristig (≥ 4 Jahre) |

| Fahrplan für grünen Wasserstoff treibt große hybride Photovoltaikprojekte voran | 2.5% | Küstenprovinzen (Buenos Aires, Río Negro, Chubut); Nordwesten für Elektrolyseur-Einsatzstoffe | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit pesogebundener grüner Anleihen für gewerbliche Dachinstallationen | 1.2% | Städtische Zentren (Buenos Aires, Córdoba, Rosario, Mendoza) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

RenovAr- und MATER-Auktionen sichern langfristige Pipeline-Transparenz

Argentinien vergab zwischen 2016 und 2019 mehr als 6,3 GW an erneuerbaren Energien, und 16 weitere Solarprojekte wurden 2025 in das Renper-Register aufgenommen, was die administrative Kontinuität auch ohne neue Auktionsrunden bestätigt. CAMMESA meldete bis September 2024 eine Online-Solarkapazität von 1,59 GW, ein Anstieg von 25 % im Jahresvergleich, was die Projektdurchführung trotz Währungsgegenwinds unterstreicht. Die erste Solargenehmigung des RIGI-Regimes, der 305-MW-Park El Quemado von YPF Luz, zeigt, wie Entwickler im argentinischen Solarenergiemarkt stabile steuerliche Bedingungen für jahrzehntelange Anlagen sichern können. Zwanzigjährige, dollarindexierte PPAs, die durch Garantien der Weltbank abgesichert sind, mindern weiterhin das Risiko von Versorgungsprojekten und ziehen multilaterale Kreditgeber an. Händler- und bilaterale PPA-Wege ergänzen nun die Auktionen, anstatt sie zu ersetzen, und schaffen parallele Nachfragekanäle im argentinischen Solarenergiemarkt.

Senkung der nivellierten Energiekosten durch bifaziale Module und Nachführsysteme

Die Auktionspreise fielen von 59–60 USD/MWh im Jahr 2016 auf deutlich unter 50 USD/MWh bei jüngsten Geboten, da sich bifaziale Module und einachsige Nachführsysteme im argentinischen Solarenergiemarkt verbreiteten. Der El-Quemado-Park von YPF Luz installierte 337.212 bifaziale Module und steigerte den Energieertrag im Vergleich zu monofazialen Anlagen um bis zu 15 %. Nachführsystem-Marktführer Trina lieferte 2024 mehr als die Hälfte der eingesetzten Systeme und bietet routinemäßig pesodenominierte Verträge an, die Entwickler vor Wechselkursschwankungen schützen. Die globalen Modulpreise sanken 2024 auf 0,08–0,10 USD/W und glichen den 22-prozentigen Importzoll Argentiniens teilweise aus. Mit einer Sonneneinstrahlung von rund 2.200 kWh/m²/Jahr in Jujuy und Salta profitiert der argentinische Solarenergiemarkt von einer der wettbewerbsfähigsten LCOEs Lateinamerikas, obwohl Finanzierungsengpässe die Spanne zwischen Großhandelsversorgungskosten und Einzelhandelstarifen noch ausweiten.

Unternehmens-PPAs sichern Währungs- und Tarifrisiken ab

Telecom Argentina investiert jährlich rund 14 Millionen USD in drei Solar-PPAs, die 17,5 % seines Strombedarfs decken, und setzt damit eine Vorlage, die andere Unternehmen nun nachahmen. Dow Argentina bezieht Strom aus dem 208-MW-Park Casares von Atlas Renewable Energy und zeigt, wie multinationale Konzerne den argentinischen Solarenergiemarkt als Absicherung gegen Subventionskürzungen betrachten. Lithiumbergbauunternehmen Livent, Allkem und Ganfeng schließen standortspezifische PPAs ab, um nachgelagerte ESG-Anforderungen zu erfüllen, und intensivieren die Nachfrage nach netzunabhängigen Solar-plus-Speicher-Mikronetzen auf dem Puna-Plateau. Nahezu alle bilateralen Verträge sind in US-Dollar indexiert, was das Währungsrisiko auf investitionsgradige Abnehmer überträgt und die Finanzierbarkeit für ausländische Kreditgeber verbessert. Der Aufstieg von Unternehmens-PPAs diversifiziert daher die Einnahmequellen im argentinischen Solarenergiemarkt.

Investitionen in die Übertragungsinfrastruktur erschließen Erzeugungskapazitäten im Nordwesten

Die Resolutionen 715/2025 und 311/2025 mobilisieren multilaterale Darlehen zum Bau von 500-kV-Leitungen, die bis zu 2 GW aus den solarreichen Nordwestprovinzen zum Lastzentrum Buenos Aires transportieren und die Abregelung mindern, die Anlagen während der Mittagsspitzen 2024 traf.[1]Samuel Furfari, „Übertragungsausbauprojekte erhalten IDB-Finanzierung”, PV Tech, pv-tech.org CAF- und IDB-Finanzierungspakete senken die Kreditkosten und beschleunigen Umweltgenehmigungen, was Entwicklern im gesamten argentinischen Solarenergiemarkt direkt zugute kommt. Neue Netzkapazitäten werden mit der Resolution 400/2025 synchronisiert, die Projekte mit gemeinsam installierten Batterien durch eine zusätzliche Festkapazitätszahlung über den Energieverkauf hinaus belohnt. Infolgedessen erwarten Investoren höhere Projekterträge, sobald die Übertragungsinfrastruktur um 2028 in Betrieb geht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Makroökonomische Volatilität & Devisenbeschränkungen bei importierten Modulen | -1.8% | National, mit akuten Auswirkungen auf importabhängige Entwickler | Kurzfristig (≤ 2 Jahre) |

| Auslastung bestehender Umspannwerke im Nordwesten | -0.9% | Jujuy, Salta, Catamarca (Nordwestprovinzen) | Mittelfristig (2–4 Jahre) |

| Begrenztes lokales Fertigungsökosystem für Inhalte | -0.7% | National, mit Auswirkungen auf die Lieferkettenresilienz | Mittelfristig (2–4 Jahre) |

| Widerstand der Gemeinschaft in ökologisch sensiblen Gebieten des Puna-Plateaus | -0.5% | Hochgelegene Regionen in Jujuy, Catamarca, Salta | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Makroökonomische Volatilität und Devisenbeschränkungen erhöhen Importkosten

Der argentinische Peso verlor im Dezember 2023 50 % seines Wertes und sank 2024 weiter, was die CIF-Kosten importierter Module erhöhte, die bereits einem Zoll von 22 % unterliegen. Begrenzte Dollarverfügbarkeit zwingt Entwickler, auf Parallelmarkt-Wechselkurse zurückzugreifen oder Lieferungen zu verzögern, was den argentinischen Solarenergiemarkt verlangsamt.[2]Handelsanalystennotiz, „Argentinische Photovoltaik-Zollstruktur”, US-amerikanische Internationale Handelsverwaltung, trade.gov Reduzierte chinesische Exportrückvergütungen ab Dezember 2024 und ein engeres globales Angebot könnten zu weiteren Modulpreiserhöhungen führen und die Kapitalkosten-Unsicherheit verstärken.

Unterwerksauslastung in den Nordwestprovinzen begrenzt die Erzeugung

Die Umspannwerke in Jujuy, Salta und Catamarca erreichten während der Mittagsspitzen 2024 ihre Nennleistungsgrenzen, was CAMMESA zwang, die Solareinspeisung abzuregeln und die Entwicklereinnahmen zu kürzen. Obwohl 500-kV-Projekte im Gange sind, verzögern Vorlaufzeiten von drei bis fünf Jahren die Entlastung und halten die Netzüberlastung als kurzfristige Begrenzung des argentinischen Solarenergiemarkts aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Solarphotovoltaik festigt ihre unbestrittene Führungsposition

Solarphotovoltaik trug 2025 100 % der installierten Kapazität bei, und das Segment wird voraussichtlich bis 2031 jährlich um 14,5 % wachsen, was das Wachstum des argentinischen Solarenergiemarkts untermauert. Bifaziale Module in El Quemado und Anchoris hoben die Leistungsverhältnisse 2025 auf über 85 %, was zeigt, wie Technologie-Upgrades die Wettbewerbsfähigkeit stärken.

Das Fehlen konzentrierter Solarenergie (CSP) spiegelt höhere Investitionskosten und das Fehlen von Wärmespeichergutschriften im Auktionsdesign wider, was Entwickler zu Photovoltaik-plus-Batterie-Hybriden drängt, die die neue SRC-Adicional-Kategorie schneller und kostengünstiger erfüllen. Sinkende Batteriepreise positionieren Lithium-Ionen-Speicher als bevorzugte Festigungsoption für Versorgungsinvestoren im argentinischen Solarenergiemarkt.

Nach Netztyp: Netzunabhängige Lösungen beschleunigen sich in Bergbauzentren

Netzgebundene Anlagen hielten 2025 64,0 % der Kapazität, doch netzunabhängige Systeme werden voraussichtlich jährlich um 17,8 % wachsen, da Lithiumbergbauunternehmen 5–20-MW-Solar-Diesel-Batterie-Mikronetze jenseits der Übertragungsreichweite einsetzen. Diese Dynamik diversifiziert die Größe des argentinischen Solarenergiemarkts und verringert die Abhängigkeit von überlasteten Umspannwerken.

Das PERMER-Programm zur ländlichen Elektrifizierung bietet, wenn auch bescheiden, eine Vorlage für Gemeinschaftsinstallationen in Chaco und Formosa, während sinkende Batteriekosten die wirtschaftliche Grundlage für isolierte Landwirtschafts- und Tourismusbetriebe verbessern.

Nach Endnutzer: G&I-Akzeptanz steigt durch währungsgesicherte PPAs

Anlagen im Versorgungsmaßstab erfassten 2025 78,5 % des argentinischen Solarenergiemarkts, aber das G&I-Segment zeigt eine vorwärtsgerichtete CAGR von 19,3 %, angetrieben durch Telekommunikations-, Chemie- und Rechenzentrum-PPAs, die stabile dollarindexierte Tarife festschreiben.[3]Pressemitteilung, „Telecom Argentina unterzeichnet Solar-PPA”, BNamericas, bnamericas.com Hohe Einzelhandelsstrompreise nach Subventionskürzungen beschleunigen die Amortisation von Dachanlagen in Buenos Aires und Córdoba und weiten die Akzeptanz unter mittelgroßen Unternehmen aus.

Die Wohnbereichsnutzung bleibt gering, unter 10 % der kumulierten Kapazität, da langfristige Pesofinanzierungen und einheitliche Nettomessregeln in den Provinzen noch selten sind, was Haushalte zu einem kleinen Teil des argentinischen Solarenergiemarkts macht.

Geografische Analyse

Die Nordwestprovinzen beherbergten Ende 2025 rund 850 MW, verankert durch den 312-MW-Park Cauchari, und bieten weiterhin eine Einstrahlung von über 2.200 kWh/m²/Jahr, die die Größe des argentinischen Solarenergiemarkts in der Region untermauert. Dennoch begrenzen Unterwerksengpässe die Erzeugung, bis der 500-kV-Korridor um 2028 fertiggestellt ist.

Die Cuyo-Provinzen verzeichneten rund 565 MW, wobei YPF Luz, Genneia und Atlas Parks mit mehreren hundert Megawatt errichteten, die kürzere Netzanschlusswartezeiten und eine größere Nähe zu den Nachfragezentren in Buenos Aires genießen. Der argentinische Solarenergiemarkt findet daher ausgewogene Wachstumschancen sowohl in der Ressourcenqualität des Nordwestens als auch im Netzspielraum von Cuyo.

Die Provinz Buenos Aires entwickelt sich zu einem PPA-getriebenen Cluster, in dem Direktleitungsvereinbarungen Übertragungsverluste minimieren und die Inbetriebnahme beschleunigen, während Patagoniens Solarrolle hauptsächlich durch Hybridstrom für geplante Grüner-Wasserstoff-Exportprojekte in der Nähe atlantischer Häfen wächst.[4]Ministeriumsmitteilung, „Strategischer Fahrplan für grünen Wasserstoff”, Außenministerium, cancilleria.gob.ar

Wettbewerbslandschaft

Der argentinische Solarenergiemarkt weist einen mäßig fragmentierten Wettbewerb auf. Der Nachführsystemarm von Trina Solar überschritt 2024 einen inländischen Marktanteil von 50 %, indem er pesodenominierte Verträge anbot, die Währungsschwankungen abpuffern. Chinesische Modulmarken – Jinko, LONGi und Canadian Solar – liefern trotz Importzöllen über 80 % der Module.

Genneia und YPF Luz haben seit 2024 gemeinsam mehr als 500 MW in Betrieb genommen und führen die Entwicklerklasse an, während ausländische unabhängige Stromproduzenten wie Atlas Renewable Energy und Neoen die Bilanzen ihrer Muttergesellschaften nutzen, um Dollarfinanzierungen für große Projekte abzuschließen. Die Wettbewerbspositionierung hängt nun von der Fähigkeit ab, Batterien zu integrieren und kreditwürdige G&I-Abnehmer zu gewinnen – ein Trend, der die Wertschöpfung in der argentinischen Solarenergiebranche neu gestalten wird.

Marktführer der argentinischen Solarenergiebranche

Genneia SA

360 Energy SA

YPF Luz

Canadian Solar Inc.

Trina Solar Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die argentinische Regierung veröffentlichte Verwaltungsdokumentationen, die Fortschritte beim geplanten 20-MW-Solarpark Parque Solar Fotovoltaico Bandera I (Chaco) anzeigen und die anhaltende Expansion der argentinischen Solarenergiekapazität hervorheben.

- Januar 2026: Genneia hat einen 140-MW-Solarpark in San Rafael, Mendoza, eingeweiht. Dieses Projekt stellt eine erhebliche Investition dar und soll bis Anfang 2026 die volle Produktionskapazität erreichen.

- September 2025: Die Aisa Group meldete Fortschritte beim Solarpark Calicanto (51 MW) in San Luis, der voraussichtlich Ende 2026 in Betrieb gehen wird. Dieses Projekt ist Teil eines umfassenderen Investitionsplans von 1,6 Milliarden USD in erneuerbare Energien und andere Branchen.

- Februar 2025: 360Energy Solar emittierte grüne Anleihen im Wert von bis zu 15 Millionen USD zur Finanzierung verschiedener Solarprojekte an Standorten wie Colón, Arrecifes, Realicó, Palomar und Córdoba.

Berichtsumfang des argentinischen Solarenergiemarkts

Solarenergie ist Wärme und Strahlungslicht der Sonne, die mit Technologien wie Solarstrom (zur Stromerzeugung) und solarthermischer Energie (für Anwendungen wie Wassererwärmung) genutzt werden kann.

Der argentinische Solarenergiemarkt ist nach Technologie, Netztyp und Endnutzer segmentiert. Nach Technologie ist der Markt in Solarphotovoltaik (PV) und konzentrierte Solarenergie (CSP) unterteilt. Nach Netztyp ist der Markt in netzgebundene und netzunabhängige Systeme unterteilt. Nach Endnutzer ist der Markt in Versorgungsmaßstab, Gewerbe und Industrie (G&I) sowie Wohnbereich unterteilt. Für jedes Segment wurden die Marktgrößen und Prognosen auf Basis der installierten Kapazität (Gigawatt, GW) angegeben.

| Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) |

| Netzgebunden |

| Netzunabhängig |

| Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) |

| Wohnbereich |

| Solarmodule/Panels |

| Wechselrichter (String, Zentral, Mikro) |

| Montage- und Nachführsysteme |

| Systembalance und Elektrik |

| Energiespeicherung und Hybridintegration |

| Nach Technologie | Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) | |

| Nach Netztyp | Netzgebunden |

| Netzunabhängig | |

| Nach Endnutzer | Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) | |

| Wohnbereich | |

| Nach Komponente (Qualitative Analyse) | Solarmodule/Panels |

| Wechselrichter (String, Zentral, Mikro) | |

| Montage- und Nachführsysteme | |

| Systembalance und Elektrik | |

| Energiespeicherung und Hybridintegration |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die installierte Kapazität im argentinischen Solarenergiemarkt?

Die Kapazität steigt von 3,25 GW im Jahr 2026 auf 6,50 GW bis 2031, was einer CAGR von 14,87 % entspricht.

Welches Segment wächst bis 2031 am schnellsten?

Gewerbe- und Industriesysteme verzeichnen eine CAGR von 19,3 %, da Unternehmen währungsgesicherte PPAs abschließen.

Wo befinden sich die meisten Solarparks im Versorgungsmaßstab?

Die Nordwest- und Cuyo-Regionen beherbergen mehr als 1,4 GW und profitieren von einer Einstrahlung von über 2.200 kWh/m²/Jahr.

Welche politischen Instrumente untermauern die langfristige Finanzierbarkeit von Projekten?

RenovAr- und MATER-Auktionen sowie RIGI-Steueranreize liefern 20-jährige PPAs und Zollbefreiungen.

Wie groß ist die netzunabhängige Chance für Bergbauunternehmen?

Die netzunabhängige Kapazität wächst jährlich um 17,8 %, wobei Lithiumbetriebe 5–20-MW-Solar-Batterie-Mikronetze installieren.

Welche Lieferanten dominieren bei Nachführsystemen und Modulen?

Trina Solar führt bei Nachführsystemen mit einem Anteil von über 50 %, während chinesische Marken über 80 % der gelieferten Module bereitstellen.

Seite zuletzt aktualisiert am: