Größe und Marktanteil des chilenischen Windenergie-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

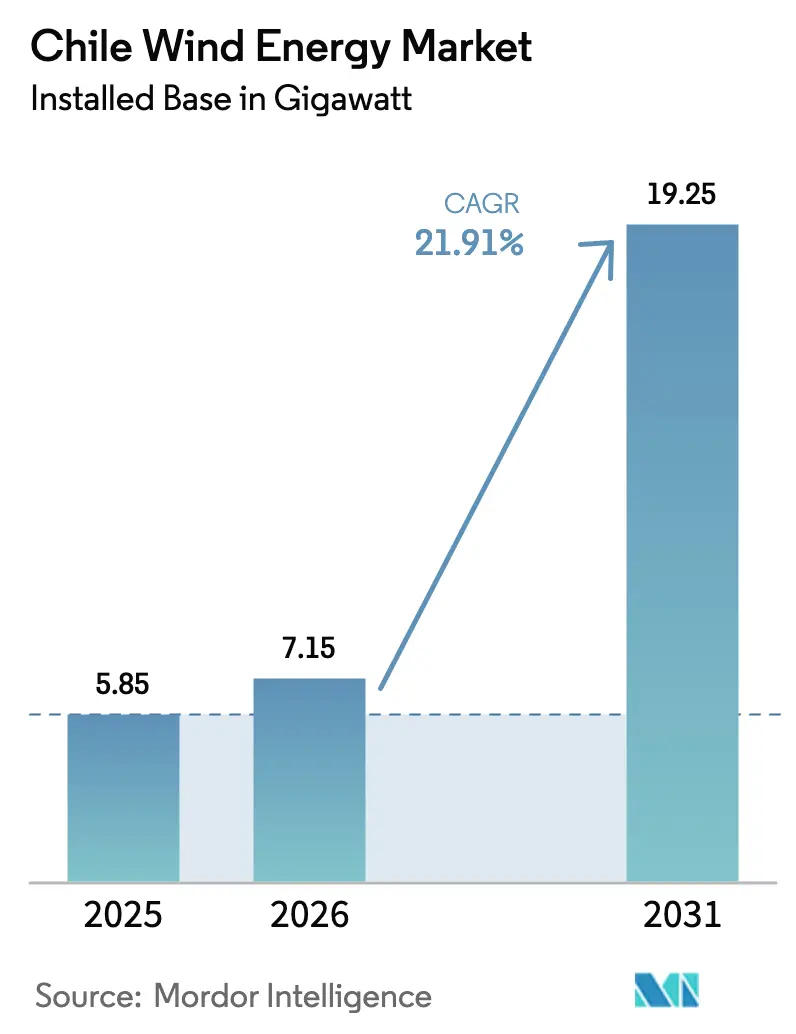

| Marktgröße im Basisjahr (2025) | 5.85 Gigawatt |

| Marktvolumen (2026) | 7.15 Gigawatt |

| Marktvolumen (2031) | 19.25 Gigawatt |

| Wachstumsrate (2026 - 2031) | 21.91% CAGR |

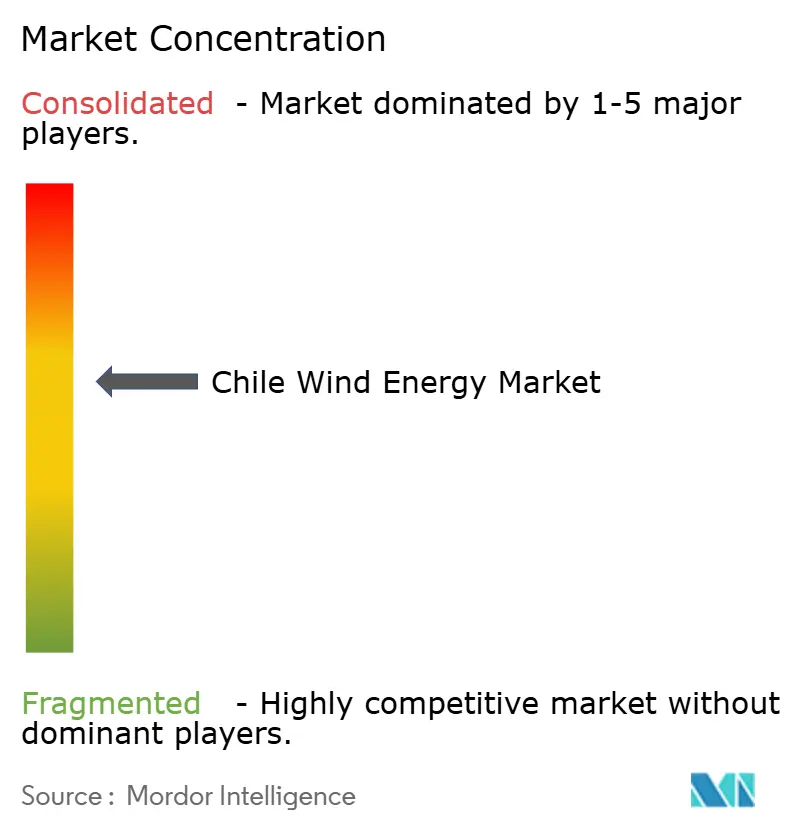

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chilenischen Windenergie-Marktes von Mordor Intelligence

Die Größe des chilenischen Windenergie-Marktes in Bezug auf die installierte Basis wurde im Jahr 2025 auf 5,85 Gigawatt geschätzt und soll von 7,15 Gigawatt im Jahr 2026 auf 19,25 Gigawatt bis 2031 wachsen, mit einer CAGR von 21,91 % während des Prognosezeitraums (2026–2031).

Der angebotsseitige Schwung resultiert aus freien Stromlieferverträgen (Merchant-PPAs), Abnahmeverträgen für grünen Wasserstoff und der 3-GW-HVDC-Leitung Kimal–Lo Aguirre, die gemeinsam Abregelungsengpässe beseitigen und Kapazitätsfaktoren verbessern. Kupferbergbauunternehmen, die rund um die Uhr erneuerbare Energie nachfragen, sichern langfristige Verträge und glätten Knotenpreise, während eine Pipeline im Wert von 50 Milliarden USD, die von Wasserstoffprojekten in Magallanes dominiert wird, einen strukturellen Wandel hin zur industriellen netzunabhängigen Nachfrage signalisiert.[1]Ministerio de Energía, "Planificación Energética de Largo Plazo 2023-2027," ENERGIA.GOB.CL Projektentwickler bevorzugen zunehmend Turbinen mit ≥6 MW, die die Systemausgleichskosten senken, und versorgungsmaßstäbliche Wind-plus-Speicher-Portfolios entstehen, um tagesintradayliche Preisspreads von bis zu 200 USD zu nutzen. Der Preisdruck chinesischer OEM-Anbieter drückt die Investitionskosten unter 1 Million USD pro MW, doch ein für 2027 geplanter Zoll auf importierte Turbinen trübt die kurzfristige Beschaffungsstrategie.[2]Coordinador Eléctrico Nacional, "Estadísticas," COORDINADOR.CL Konflikte um die gesellschaftliche Akzeptanz und die Kannibalisierung von Knotenpreisen bleiben hemmende Faktoren, werden jedoch teilweise durch Speicherauktionen und neue Konsultationsprotokolle abgemildert.

Wichtigste Erkenntnisse des Berichts

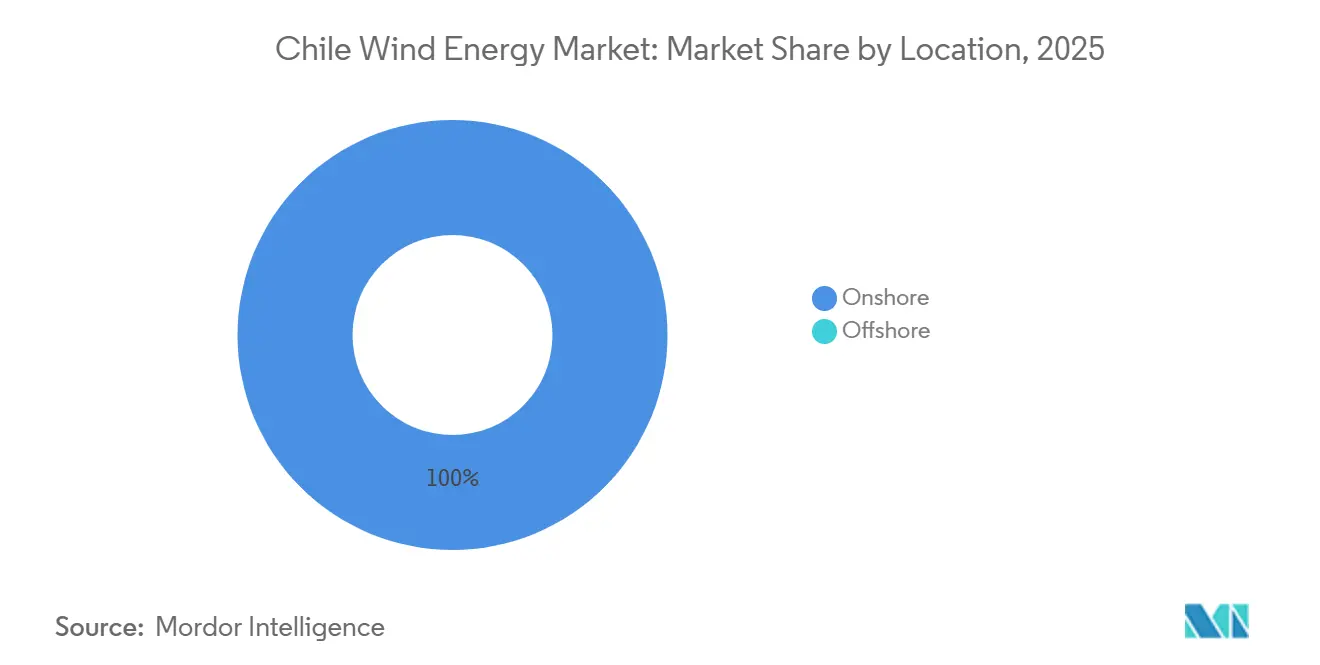

- Nach Standort hielt Onshore-Wind 100 % der installierten Leistung und führte mit einer CAGR von 21,9 % bis 2031, während Offshore in der Machbarkeitsprüfungsphase verblieb.

- Nach Turbinenleistung erfassten Einheiten mit bis zu 3 MW im Jahr 2025 einen Marktanteil von 44,9 % am chilenischen Windenergie-Markt, während die Klasse über 6 MW bis 2031 voraussichtlich mit einer CAGR von 28,2 % wachsen wird.

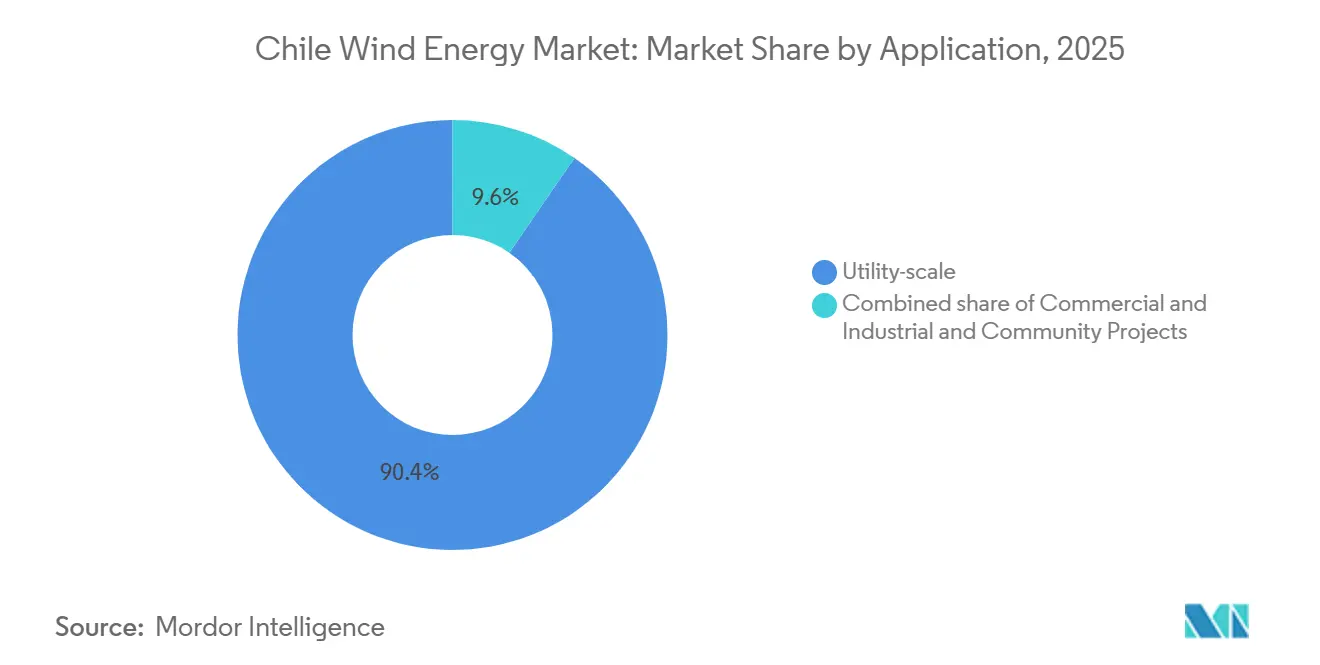

- Nach Anwendung dominierten versorgungsmaßstäbliche Projekte im Jahr 2025 mit 90,4 % der Marktgröße des chilenischen Windenergie-Marktes; das Gewerbe-Industrie-Segment verzeichnet die höchste prognostizierte CAGR von 27,5 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im chilenischen Windenergie-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rekordniedrige Onshore-LCOE treibt freie Stromlieferverträge (Merchant-PPAs) an | +3.8% | Antofagasta, Atacama, Coquimbo | Kurzfristig (≤ 2 Jahre) |

| Grüne Wasserstoffzentren ziehen Windabnahme an | +5.2% | Magallanes, Antofagasta | Langfristig (≥ 4 Jahre) |

| HVDC Kimal–Lo Aguirre beseitigt Windengpässe | +4.1% | Antofagasta, Atacama, Tarapacá | Mittelfristig (2–4 Jahre) |

| Steuerliche Forschungs- und Entwicklungsgutschriften für Offshore-Schwimmwindkraft | +0.9% | Valparaíso, Biobío | Langfristig (≥ 4 Jahre) |

| Mandate für saubere Energie im Bergbausektor | +3.6% | Antofagasta, Atacama, Coquimbo | Mittelfristig (2–4 Jahre) |

| Auktionen für Langzeitspeicher | +2.4% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rekordniedrige Onshore-LCOE treibt freie Stromlieferverträge (Merchant-PPAs) an

Chiles onshore-seitige Stromgestehungskosten sanken 2024 auf unter 30 USD pro MWh, was Windenergie 40 % günstiger als Kohle oder Gas macht und freie Verträge ohne Auktionsabsicherung ermöglicht.[3]Internationale Agentur für Erneuerbare Energien, "Kosten der Stromerzeugung aus erneuerbaren Energien im Jahr 2024," IRENA.ORG Kapazitätsfaktoren von über 45 % in Patagonien und Investitionskosten von unter 1 Million USD pro MW durch chinesische Turbinen untermauern diesen Vorteil. Freie Stromlieferverträge decken mittlerweile 35 % der neuen Projekte ab und verlagern das Preisrisiko von Versorgungsunternehmen auf Projektträger. AES Andes unterzeichnete einen 15-jährigen freien Vertrag mit BHPs Escondida-Mine zu einem Mindestpreis von 40 USD, der an den Kupferpreis gekoppelt ist, und gleicht damit Energiekosten mit Rohstoffzyklen ab.[4]AES Corporation, "AES Andes sichert Finanzierung für Wind-Speicher-Portfolio," AES.COM Kürzere Entwicklungszyklen und kreditwürdige Bergbauabnehmer beschleunigen Installationen im nördlichen Korridor.

Grüne Wasserstoffzentren ziehen Windabnahme an

Magallanes beherbergt 16,9 GW Windkapazität für Wasserstoff, 57 % der chilenischen Pipeline, mit angekündigten Investitionskosten von 31,5 Milliarden USD. HNH Energys 1,4-GW-Farm San Gregorio wird ab 2026–2028 unter 20-jährigen asiatischen Verträgen 800.000 t/Jahr grünes Ammoniak liefern. Elektrolyseure laufen mit 60–70 % Auslastung, glätten die Intermittenz und umgehen Netzstudien. EDF-Enaps 1,2-GW-Zentrum Cabo Negro integriert Entsalzungs- und Hafeneinrichtungen zur Versorgung der Schifffahrt mit grünem Methanol. Private Leitungen vermeiden Netzüberlastungen und schützen Projekte vor Knotenpreisvolatilität und Abregelung.

HVDC Kimal–Lo Aguirre beseitigt Windengpässe

Die 3-GW-HVDC-Verbindung über 1.500 km, die 2025 vergeben wurde, wird brachliegende nördliche Windenergie zur zentralen Nachfrage transportieren und eine im frühen Jahr 2024 verzeichnete Abregelungsrate von 14,5 % beseitigen. Spannungsquellenumrichter stabilisieren schwache Netze und ermöglichen umgekehrte Leistungsflüsse. Die Leitung erschließt 8 GW blockierter Projekte und reduziert tagesintradayliche Preisschwankungen auf einen Bereich von 40 USD. Colbún trieb eine 400-MW-Erweiterung nach der Vergabe voran und zeigt damit, wie Übertragungssicherheit Pipelines in bankfähige Vermögenswerte umwandelt.

Steuerliche Forschungs- und Entwicklungsgutschriften für Offshore-Schwimmwindkraft

Chiles Programm für 2026–2028 erstattet 40 % der vorkommerziellen Ausgaben für Schwimmwindkraft und zielt auf 50–150-MW-Pilotprojekte vor Valparaíso und Biobío ab. Studien von Mainstream und Equinor ergaben ein Potenzial von 12 GW, doch seismische Risiken erhöhen Versicherungsprämien und begrenzen den Fremdkapitalanteil auf 60 %. Steuergutschriften gleichen Prototypkosten aus und verkürzen den Weg zur Kommerzialisierung in den frühen 2030er Jahren, insbesondere für Wasserstoffzentren, die Küstennähe benötigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kannibalisierung von Knotenpreisen im SIC-Netz | -2.7% | Santiago, Valparaíso, Antofagasta | Kurzfristig (≤ 2 Jahre) |

| Konflikte um gesellschaftliche Akzeptanz in Biobío und Araucanía | -1.8% | Biobío, Araucanía | Mittelfristig (2–4 Jahre) |

| Steigende Einfuhrzölle auf chinesische Turbinen | -1.2% | National | Mittelfristig (2–4 Jahre) |

| Risikoprämien für seismische und Tsunami-Risiken bei Offshore-Projekten | -0.6% | Valparaíso, Biobío, Los Lagos | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kannibalisierung von Knotenpreisen im SIC-Netz

Die Abregelung erreichte im ersten Quartal 2024 14,5 %, da mittägliche Solarenergie die Knotenpreise in nördlichen Knoten ins Negative trieb, was Windenergie unwirtschaftlich machte und 2,2 GW im Bau behinderte. Projektentwickler verhandelten Schuldvereinbarungen nach einem Umsatzrückgang von 22 % neu. Abhilfe hängt von der HVDC-Leitung ab, doch vier Jahre Exposition erhöhen die erforderlichen Eigenkapitalrenditen um 300–400 Basispunkte und verzögern endgültige Investitionsentscheidungen.

Konflikte um gesellschaftliche Akzeptanz in Biobío und Araucanía

Mapuche-Gemeinschaften beriefen sich auf ILO 169, um Umweltverträglichkeitsprüfungen anzufechten, und blockierten seit 2024 500 MW. Pattern Energys Arauco-Projekt verzeichnete einen Anstieg der Investitionskosten um 8 % und eine Verlängerung des Genehmigungsverfahrens um 14 Monate nach Forderungen nach Gewinnbeteiligung. Neue Protokolle aus dem Jahr 2025 fügen verbindliche Schiedsverfahren und eine 120-tägige Einbindungsphase hinzu, was die Zeitpläne um sechs bis neun Monate verlängert und die Vorbauphasenkosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Onshore-Dominanz bleibt bis 2031 bestehen

Onshore-Installationen repräsentierten 2025 100 % der Kapazität und werden mit einer CAGR von 21,9 % wachsen, was auf LCOE unter 30 USD und vereinfachte Genehmigungsverfahren zurückzuführen ist. Die Marktgröße des chilenischen Windenergie-Marktes für Onshore-Projekte soll bis 2031 19,25 GW erreichen, gestützt durch eine Pipeline von 29,4 GW und das Fehlen rentabler Offshore-Alternativen. Goldwinds 342-MW-Projekt Lomas de Taltal, das 2024 fertiggestellt wurde, erzielte einen Kapazitätsfaktor von 48 % bei 950.000 USD pro MW und demonstrierte damit Kostenführerschaft.

Offshore-Windenergie bleibt vorkommerziell. Mainstream und Equinor identifizierten 12 GW Schwimmwindpotenzial, doch seismische Prämien und Lücken in der Lieferkette begrenzen den Fremdkapitalanteil und erhöhen die LCOE. Eine Forschungs- und Entwicklungssteuergutschrift von 40 % deckt Prototypen ab, doch der vollständige Rollout wird in den 2030er Jahren erfolgen. Bis zur Konvergenz der Investitionskosten wird Onshore die gesamte inkrementelle Kapazität liefern und Chiles Status als landgestützter Windenergie-Marktführer in Lateinamerika festigen.

Nach Turbinenleistung: Einheiten über 6 MW gestalten die Wirtschaftlichkeit neu

Turbinen bis zu 3 MW hielten 2025 einen Marktanteil von 44,9 % am chilenischen Windenergie-Markt, ein Erbe der Flotten aus den Jahren 2014–2022 mit Vestas-V110-2,0-MW-Modellen. Die Klasse über 6 MW wird jedoch mit einer CAGR von 28,2 % prognostiziert, da Projektentwickler Goldwind-7,5-MW- und die bevorstehenden Vestas-V172-7,2-MW-Plattformen einsetzen und damit die Systemausgleichskosten um 12–15 % senken. Die Marktgröße des chilenischen Windenergie-Marktes für diese großen Einheiten soll bis 2031 8 GW überschreiten.

Mittlere Turbinen von 3 bis 6 MW wachsen im Marktdurchschnitt und werden von Projektentwicklern bevorzugt, die bewährte Logistik priorisieren. Einheiten unter 3 MW werden sich auf das Repowering konzentrieren, wo bestehende Netzanschlüsse erhalten bleiben. Größere Turbinen erfordern Spezialkräne und Transport, doch der höhere Energieertrag gleicht die Logistikkosten aus und treibt die Flottenentwicklung in Richtung Leistungsklassen über 6 MW.

Nach Anwendung: Wachstum im Gewerbe-Industrie-Segment übertrifft den Versorgungsmaßstab

Versorgungsmaßstäbliche Projekte machten 2025 90,4 % der installierten Leistung aus. Das Segment fügt Großvolumen durch Farmen mit über 500 MW hinzu, die an Bergbauunternehmen und Wasserstoffzentren vergeben werden. Die Gewerbe-Industrie-Nische wird unter den PMGD-Regeln, die Projekte unter 9 MW von Einspeise- und Übertragungsgebühren befreien, mit einer CAGR von 27,5 % wachsen. BHPs 7,5-MW-Escondida-Turbine ist zu 32 USD pro MWh hinter dem Zähler festgeschrieben und unterstreicht die Wirtschaftlichkeit.

Gemeinschaftsprojekte bleiben aufgrund begrenzter Finanzmittel unter 1 %. Der Versorgungsmaßstab führt weiterhin in absoluten Megawatt, doch die industrielle Eigenversorgung verzeichnet das schnellste Wachstum, da Unternehmen die Netzvolatilität umgehen und Kosteneinsparungen sichern, was die Diversifizierung innerhalb des chilenischen Windenergie-Marktes erhöht.

Geografische Analyse

Der nördliche Bereich Antofagasta, Atacama und Tarapacá beherbergt 4,2 GW Pipeline für Bergbaulasten, die 2,8 GW verbrauchen, gestützt durch kupferindexierte Stromlieferverträge. Kapazitätsfaktoren übersteigen 45 %, doch die Abregelung stieg auf 14,5 %. Die HVDC-Leitung wird 3 GW nach Süden transportieren, 8 GW derzeit blockierter Projekte erschließen und Preisschwankungen dämpfen.

Der zentrale Bereich Santiago-Valparaíso absorbierte 38 % der Windstromerzeugung im Jahr 2024. Enels Sierra Gorda Este und Colbúns Horizonte liefern Festpreisverträge um 42 USD pro MWh und geben Versorgungsunternehmen gesicherte Kapazität auf dem Weg zu Chiles 80-%-Ziel für erneuerbare Energien. Mapuche-Konsultationen in angrenzenden Regionen verzögern über 500 MW und verlängern die Genehmigungsverfahren um 6–9 Monate.

Magallanes in Patagonien hält 16,9 GW Pipeline, 57 % des Gesamtvolumens, für Exportwasserstoff. HNHs San Gregorio und EDF-Enaps Cabo Negro kombinieren Wind mit Elektrolyseuren und Hafeninfrastruktur, umgehen das nationale Netz und erreichen Kapazitätsfaktoren von 50 %. Die Abgelegenheit erhöht die Investitionskosten um 20–25 %, isoliert Projekte jedoch von der Abregelung und veranschaulicht einen zweigeteilten chilenischen Windenergie-Markt, der durch die inländische Nachfrage im nord-zentralen Gürtel und exportorientierte Zentren im äußersten Süden verankert ist.

Wettbewerbslandschaft

Enel Green Power führt mit einem Erzeugungsanteil von 29 %, gefolgt von Colbún mit 14 % und AES Andes mit 12 %. Etablierte Unternehmen verfolgen vertikale Integration: Colbún nahm 500 Millionen USD in grünen Anleihen auf, um Horizonte zu refinanzieren und die peruanische Expansion zu finanzieren, während AES Andes 550 Millionen USD für 500 MW Speicher, der gemeinsam mit Wind betrieben wird, sicherte. Mittelgroße Akteure wie Mainstream, Innergex, Pattern und EDF diversifizieren durch Speicher- oder Wasserstoffpartnerschaften.

Goldwind störte die Lieferkette, indem es 7,5-MW-Turbinen bei Lomas de Taltal zu Preisen lieferte, die 15–20 % unter europäischen Wettbewerbern lagen. Vestas reagierte mit einem 128-MW-Auftrag und kombinierte 20-jährige Servicegarantien zum Schutz seines Marktanteils. Geplante Zölle auf chinesische Turbinen für 2027 schaffen ein kurzfristiges Beschaffungsfenster und setzen westliche OEM-Anbieter unter Druck, die Produktion zu lokalisieren.

Weißraum-Chancen liegen in PMGD-Projekten unter 9 MW, die Renditen von 14 % bieten. Projektentwickler, die OEM-Preise, Speicherwertschöpfung und gebundene Bergbaunachfrage arbitrieren können, werden in einem zunehmend wettbewerbsintensiven chilenischen Windenergie-Markt überdurchschnittlich abschneiden.

Marktführer der chilenischen Windenergie-Branche

Acciona Energía

Enel Green Power Chile

Colbún S.A.

AES Andes

Mainstream Renewable Power

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: AES Andes schloss eine Projektfinanzierung in Höhe von 550 Millionen USD für 500 MW Batteriespeicher ab, die gemeinsam mit 1,3 GW Wind betrieben werden, mit einem angestrebten Renditeziel von 12 %.

- September 2025: Colbún emittierte eine grüne Anleihe über 500 Millionen USD mit einem Kupon von 4,8 %, um den 816-MW-Windpark Horizonte zu refinanzieren und die Peru-Expansion zu finanzieren.

- August 2025: Vestas gewann einen Auftrag über 128 MW für V150-4,2-MW-Turbinen, kombiniert mit 20-jährigem Service und maschinenlernenbasierter Wartung.

- Juli 2025: AES Andes begann mit dem Bau eines 1.325-MW-Wind-plus-Speicher-Portfolios in Antofagasta und Atacama mit einem Gesamtinvestitionsvolumen von 1,8 Milliarden USD.

Berichtsumfang des chilenischen Windenergie-Marktes

Windenergie bezeichnet den Prozess der Nutzung von Luftbewegung zur Umwandlung in mechanische Energie oder Strom.

Der chilenische Windenergie-Markt ist nach Einsatzort und Anwendung segmentiert. Nach Einsatzort ist er in Onshore und Offshore unterteilt. Nach Anwendung ist der Markt in Versorgungsmaßstab, Gewerbe und Industrie sowie Gemeinschaftsprojekte unterteilt. Die Marktgröße und Prognosen für jedes Segment wurden hinsichtlich der installierten Leistung (GW) erstellt.

| Onshore |

| Offshore |

| Bis zu 3 MW |

| 3 bis 6 MW |

| Über 6 MW |

| Versorgungsmaßstab |

| Gewerbe und Industrie |

| Gemeinschaftsprojekte |

| Gondel/Turbine |

| Rotorblatt |

| Turm |

| Generator und Getriebe |

| Systemausgleich |

| Nach Standort | Onshore |

| Offshore | |

| Nach Turbinenleistung | Bis zu 3 MW |

| 3 bis 6 MW | |

| Über 6 MW | |

| Nach Anwendung | Versorgungsmaßstab |

| Gewerbe und Industrie | |

| Gemeinschaftsprojekte | |

| Nach Komponente (qualitative Analyse) | Gondel/Turbine |

| Rotorblatt | |

| Turm | |

| Generator und Getriebe | |

| Systemausgleich |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der chilenische Windenergie-Markt voraussichtlich bis 2031 wachsen?

Die installierte Leistung soll von 7,15 GW im Jahr 2026 auf 19,25 GW bis 2031 steigen, was einer CAGR von 21,91 % entspricht.

Was treibt neue Investitionen in chilenische Windprojekte an?

Freie Stromlieferverträge (Merchant-PPAs), Abnahmeverträge für grünen Wasserstoff und unterstützende Speicherauktionen bilden die Grundlage für Kapitalzuflüsse.

Welche Region verfügt in Chile über das größte zukünftige Windkapazitätspotenzial?

Magallanes entfallen 16,9 GW der Pipeline, die hauptsächlich mit exportorientierten Wasserstoffzentren verbunden sind.

Warum gewinnen Turbinen mit mehr als 6 MW in Chile Marktanteile?

Größere Einheiten erhöhen die Kapazitätsfaktoren und senken die Systemausgleichskosten pro MW, wodurch die LCOE um bis zu 15 % gesenkt werden.

Wie wird die HVDC-Leitung Kimal–Lo Aguirre die Windabregelung beeinflussen?

Nach der Inbetriebnahme im Jahr 2029 wird sie 3 GW nördliche Windenergie in den Süden transportieren und die Abregelung voraussichtlich erheblich reduzieren.

Seite zuletzt aktualisiert am: