Größe und Marktanteil des venezolanischen Energiemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

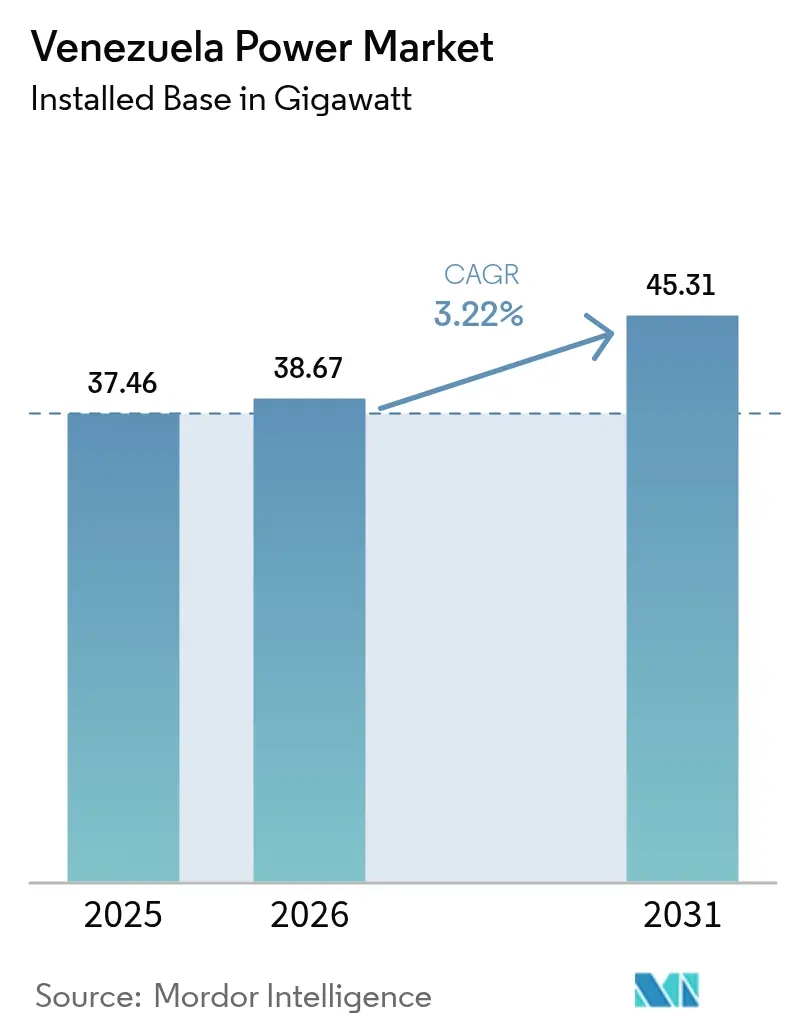

| Marktgröße im Basisjahr (2025) | 37.46 Gigawatt |

| Marktvolumen (2026) | 38.67 Gigawatt |

| Marktvolumen (2031) | 45.31 Gigawatt |

| Wachstumsrate (2026 - 2031) | 3.22% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des venezolanischen Energiemarkts durch Mordor Intelligence

Die Größe des venezolanischen Energiemarkts wurde im Jahr 2025 auf 37,46 Gigawatt geschätzt und soll von 38,67 Gigawatt im Jahr 2026 auf 45,31 Gigawatt bis 2031 wachsen, mit einer CAGR von 3,22 % während des Prognosezeitraums (2026-2031).

Diese Perspektive verbirgt deutliche strukturelle Gegensätze: reichlich vorhandene Wasserkraftressourcen, die durch chronischen Kraftstoffmangel, eine Hyperinflation von 180,0 % im Jahr 2025 und erneuerte US-Sanktionen, die die Beschaffung für Wärmekraftflotten einschränken, aufgewogen werden.[1]U.S. Department of the Treasury, "Allgemeine Lizenz 44A", home.treasury.gov Die Kapazitätsfaktoren für Wasserkraftanlagen sinken unter 40 %, Wärmekraftwerke arbeiten bei etwa einem Viertel ihrer Nennleistung, und der venezolanische Energiemarkt leidet unter einem wiederkehrenden Erzeugungsdefizit von 1.600-1.800 MW bei Spitzenlast. Die Sanierung des 10.200-MW-Guri-Komplexes, ein 3.000-MW-Solarenergieprogramm in den Anden und Zweistoffumrüstungen von Wärmekraftwerken bilden die kurzfristigen Angebotsergänzungen, während dezentrale Solarenergie und Mikronetze die Nachfrage in von Ausfällen betroffenen Regionen neu gestalten. Die Wettbewerbsintensität bleibt gering: CORPOELECs gesetzliches Monopol verdrängt private Marktteilnehmer und zwingt ausländische Originalgerätehersteller (OEM) in enge Sanierungsnischen. Dennoch halten die Möglichkeiten in den Bereichen Eigenstromerzeugung, Ladeinfrastruktur für Elektrofahrzeuge und hybride Mikronetze den venezolanischen Energiemarkt trotz makropolitischer Gegenwinds auf den Beobachtungslisten der Investoren.

Wesentliche Erkenntnisse des Berichts

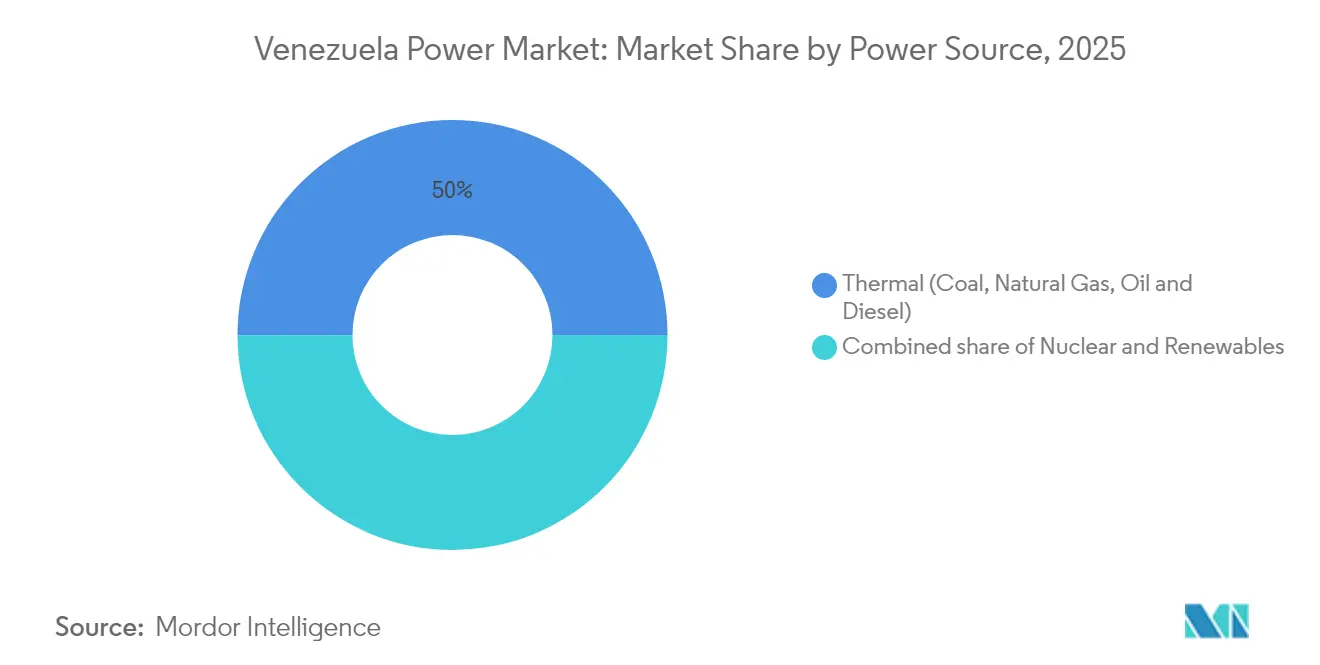

- Nach Energiequelle führte die Wärmekrafterzeugung im Jahr 2025 mit einem Anteil von 50,02 % am venezolanischen Energiemarkt, wobei erneuerbare Energien bis 2031 mit einer CAGR von 5,55 % wachsen sollen.

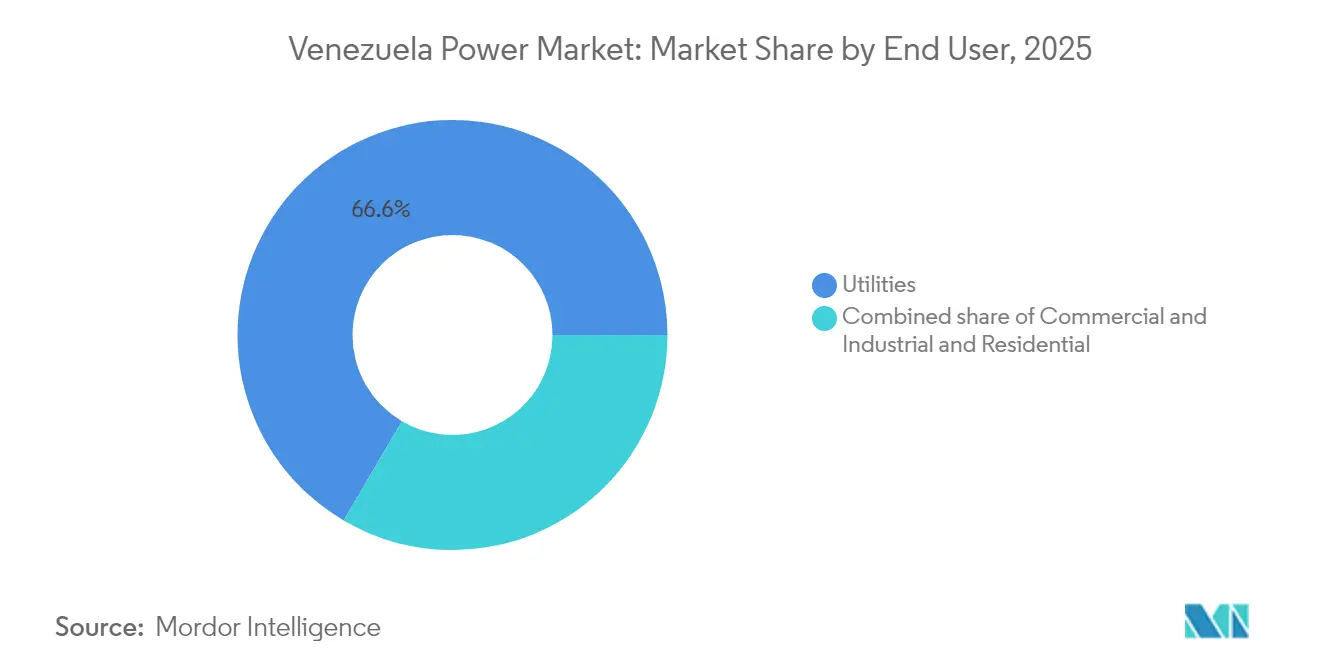

- Nach Endverbraucher entfielen im Jahr 2025 66,55 % der Größe des venezolanischen Energiemarkts auf Versorgungsunternehmen, die bis 2031 voraussichtlich mit einer CAGR von 6,18 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des venezolanischen Energiemarkts

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Reichhaltiges Wasserkraftpotenzial und Sanierung des Guri-Staudamms | +0.8% | National, konzentriert im Bundesstaat Bolívar (Guri) und im Caroní-Becken | Mittelfristig (2-4 Jahre) |

| Regierungsziele zur Diversifizierung erneuerbarer Energien angesichts der Ölpreisvolatilität | +1.2% | National, mit frühen Gewinnen in Mérida, Táchira, Trujillo (Andensolarprojekte), Paraguaná (Windkraft) | Langfristig (≥ 4 Jahre) |

| Sanierung und Zweistoffumrüstung der alternden Wärmekraftwerksflotte | +0.6% | National, Priorität in Zulia (Termozulia, Ramón Laguna), Bolívar (Sidor) | Mittelfristig (2-4 Jahre) |

| Schrittweise wirtschaftliche Stabilisierung als Treiber der Erholung der Stromnachfrage | +0.9% | National, mit Ausstrahlungseffekten auf den grenzüberschreitenden Handel (Kolumbien, Brasilien) | Kurzfristig (≤ 2 Jahre) |

| Ungenutzte grenzüberschreitende Verbindungskapazität (Kolumbien und Brasilien) | +0.4% | Grenzregionen, insbesondere Zulia (Kolumbien), Bolívar (Brasilien), mit nationalen Netzvorteilen | Langfristig (≥ 4 Jahre) |

| Wachsende Mikronetz-Initiativen in abgelegenen Regionen des Orinoko und Amazonas | +0.3% | Abgelegene Gebiete im Orinoko-Becken, Bundesstaat Amazonas, Delta Amacuro | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reichhaltiges Wasserkraftpotenzial und Sanierung des Guri-Staudamms

Venezuelas technisches Wasserkraftpotenzial nähert sich 20.000 MW, doch die tatsächliche Produktion liegt bei etwa 30 % dieser Obergrenze.[2]Chambers & Partners, "Energie und natürliche Ressourcen - Leitfaden Venezuela 2025", chambers.com Der 10.200-MW-Guri-Komplex bildet den Kern der Caroní-Kaskade, doch aufgeschobene Wartung, Versandung und Dürre haben die Leistung beeinträchtigt. Sanierungskampagnen, die sich auf Turbinenüberholungen, Ventilmodernisierungen und Sedimentkontrolle konzentrieren, könnten 800-1.000 MW zurückgewinnen und das strukturelle Defizit ohne Neubauprojekte beseitigen.[3]Internationale Energieagentur, "Hydropower Market Report 2023", iea.org Die Finanzierung stützt sich auf Öl-für-Infrastruktur-Abkommen mit chinesischen Förderbanken, während die technische Ausführung unter der Aufsicht des Ministeriums zwischen Andritz, Voith und Siemens Energy rotiert.

Regierungsziele zur Diversifizierung erneuerbarer Energien angesichts der Ölpreisvolatilität

Auf der COP29 (November 2024) verpflichtete sich Caracas, 30 % des Stroms aus Photovoltaik zu beziehen, und stellte einen 3.000-MW-Solarfahrplan für die Andenstaaten vor. Dieser Kurswechsel schützt exportierbare Kohlenwasserstoffe und hedgt gegen Kraftstoffversorgungsschocks, die Wärmekraftwerke routinemäßig stilllegen. Zu den frühen Projekten gehören eine 50-MW-Anlage in Mara, Zulia, und ein weiteres 50-MW-Projekt in El Vigía, Mérida. Die Umsetzung stützt sich auf schlüsselfertige EPC-Verträge (Engineering, Procurement and Construction) mit chinesischen, indischen und türkischen Lieferanten, doch das ins Stocken geratene Gesetz über erneuerbare und alternative Energien (RAE-Gesetz) trübt weiterhin die Gestaltung von Stromabnahmeverträgen (PPA) und die Tarifgewissheit.

Sanierung und Zweistoffumrüstung der alternden Wärmekraftwerksflotte

Wärmekraftwerke wie das 770-MW-Kraftwerk Termozulia und das 660-MW-Kraftwerk Ramón Laguna laufen bei 25 % Auslastung oder liegen still. Zweistoffumrüstungen ermöglichen das Umschalten zwischen knappem Erdgas und importiertem Diesel, was die Verfügbarkeit erhöht, wenn die Zulieferung von assoziiertem Gas schwankt - ein akutes Risiko seit der Explosion des Gaskomplexes Muscar im Jahr 2024. Die Verträge konzentrieren sich auf Siemens Energy und Wärtsilä für die Brennerneukonstruktion und digitale Steuerungen, doch OFAC-Lizenzierung und Bolívar-Abwertung treiben die Kosten in die Höhe und verlängern die Lieferzeiten.

Schrittweise wirtschaftliche Stabilisierung als Treiber der Erholung der Stromnachfrage

Das BIP wuchs im Jahr 2024 um 5,3 %, wird jedoch für 2025 voraussichtlich um 4,0 % schrumpfen, da die Hyperinflation anhält. Dennoch treibt die Aktivität in der Raffinerie, Petrochemie und im Bergbau die lokale Nachfrage an, insbesondere im Orinoko-Gürtel, wo Chevron und Eni unter spezifischen Lizenzen tätig sind. Dezentrale Solarinstallationsunternehmen - zuletzt 13 an der Zahl - und 5.000 Elektrofahrzeuge zeigen latente Elastizität in den Gewerbe- und Mobilitätssegmenten und bieten Puffer gegen Netzinstabilität.

Analyse der Auswirkungen der Wachstumshemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Anhaltende politische Instabilität und US-Sanktionen, die ausländische Direktinvestitionen (ADI) einschränken | -1.1% | National, mit akuten Auswirkungen auf öl- und gasabhängige Regionen (Zulia, Anzoátegui, Monagas) | Langfristig (≥ 4 Jahre) |

| Hyperinflation und Bolívar-Volatilität, die Projektkosten erhöhen | -0.6% | National, schwerwiegendste Auswirkungen auf importabhängige Projekte und Hartwährungsfinanzierungen | Kurzfristig (≤ 2 Jahre) |

| Alternde Übertragungs- und Verteilungsinfrastruktur (T&D), die chronische Ausfälle und Verluste verursacht | -0.7% | National, am schwersten betroffen sind östliche Bundesstaaten, die Insel Margarita und periphere Verteilungsnetze | Mittelfristig (2-4 Jahre) |

| Abwanderung von Fachkräften, die die Betriebs- und Wartungskapazität einschränkt | -0.5% | National, insbesondere die Operationen von CORPOELEC und die Spezialmittelinstandhaltung in Guri und Wärmekraftwerken betreffend | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende politische Instabilität und US-Sanktionen als Hemmnis für ausländische Direktinvestitionen

Die Allgemeine Lizenz 44A (April 2024) setzte Branchensanktionen wieder in Kraft und schränkte Ausrüstungsimporte ein, während sie mehrjährige Finanzierungen abschreckten. Obwohl Chevron, Repsol und Maurel & Prom über enge Ausnahmegenehmigungen verfügen, heben der Status des Staatsbankrotts und Governance-Risiken Venezuelas Kapitalkosten weit über das regionale Niveau. Die Internationale Energieagentur (IEA) stellt fest, dass Venezuela von den USD 185 Milliarden an Zuflüssen in den lateinamerikanischen Energiesektor im Jahr 2024 nichts erhalten hat.

Alternde Übertragungs- und Verteilungsinfrastruktur als Ursache chronischer Ausfälle und Verluste

Die Dienstleistungsausfallraten stiegen von 25,9 % im Jahr 2022 auf 61,9 % im Jahr 2023, da korrodierte Leitungen, überlastete Transformatoren und schwache Schutzanlagen kaskadierende Stromausfälle auslösten. CORPOELECs Konsolidierung von 14 regionalen Versorgungsunternehmen hat die Abwanderung von Fachkräften nicht aufgehalten, und technische sowie nicht-technische Verluste verschlingen Einnahmen, die für den Kapitalersatz benötigt werden. Ein Hochspannungsausbau-Projekt der Weltbank ist noch nicht ausgezahlt worden, was die Zurückhaltung der Kreditgeber unterstreicht.[4]Weltbank, "Venezuela Extra High Voltage Transmission Project," worldbank.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Die Dominanz der Wasserkraft verdeckt die Fragilität der Kraftstoffversorgung

Die Wasserkraft lieferte 62.516 GWh der Erzeugung im Jahr 2022 und bleibt das Rückgrat des venezolanischen Energiemarkts. Der wasserkraftlastige Mix entfällt auf 49,98 % der Größe des venezolanischen Energiemarkts, während Wärmekraftwerke die verbleibenden 50,02 % ausmachen, jedoch aufgrund von Kraftstoffengpässen unverhältnismäßig weniger Energie liefern. Erneuerbare Energien, ohne die traditionelle Wasserkraft, werden bis 2031 mit einer CAGR von 5,55 % wachsen, angeführt vom 3.000-MW-Andensolarkomplex und schrittweiser Windkraftentwicklung in Paraguaná. Die venezolanische Energiebranche ist einem Konzentrationsrisiko durch das einzelne 10.200-MW-Guri-Kraftwerk ausgesetzt: Eine Wiederholung der Dürrebedingungen von 2020-2021 könnte die nationale Produktion um zweistellige Prozentwerte reduzieren. Zweistoffumrüstungen versprechen eine teilweise Entschärfung, hängen jedoch von zuverlässigen Dieselimporten oder der Nutzung von abgefackeltem Gas ab, die beide durch Sanktionsdruck gefährdet sind.

Solarenergie, mit lediglich 5 MW im Jahr 2023, wird durch 100 MW genehmigter Projekte und dezentrale Dachanlagen einen Einstieg gewinnen. Der Windkraftzubau von 40-50 MW im Juli 2024 kündigt weitere Küstenausbauten an, sofern sich logistische Hürden verringern. Biomasse und Geothermie bleiben embryonal, wobei erstere durch Aggregationskosten für Rohstoffe und letztere durch unklare Tarifsignale im aufgeschobenen RAE-Gesetz gebremst wird.

Nach Endverbraucher: Versorgungsunternehmen dominieren inmitten eines Anstiegs industrieller Eigenstromerzeugung

Versorgungsunternehmen kontrollierten im Jahr 2025 66,55 % der installierten Kapazität und werden mit einer CAGR von 6,18 % wachsen, da staatlich geführte Solaranlagen in das Netz einspeisen. Die Größe des venezolanischen Energiemarkts für Versorgungsunternehmen entspricht heute etwa 24,9 GW und steigt bis 2031 auf 35,7 GW. Gewerbe- und Industriekunden, die in östlichen Regionen täglich bis zu 12 Stunden Stromausfällen ausgesetzt sind, bauen die Eigenstromerzeugung mit Dachsolaranlagen, Dieselgeneratoren und beginnenden Batteriespeichern aus. Der Marktanteil des venezolanischen Energiemarkts in diesem Segment bleibt unter 30 %, doch das Wachstum übertrifft das Netz, da Bergbau- und Raffineriebetreiber im Orinoko-Gürtel eigene Gasturbinen einsetzen, die von CORPOELEC-Tarifen ausgenommen sind. Die Akzeptanz von Dach-Photovoltaik im Wohnbereich hinkt aufgrund hoher dollardenominierter Kosten und fehlender Nettoeinspeisung hinterher, doch Pilotprogramme in Caracas und Nueva Esparta deuten auf einen langsamen Anstieg hin, sofern Finanzierungsinstrumente entstehen. Ladelasten für Elektrofahrzeuge, derzeit vernachlässigbar, könnten bis 2030 50-100 MW hinzufügen, abhängig von der Netzstabilität und einer moderaten Beschleunigung der Elektromobilität.

Geografische Analyse

Der Bundesstaat Bolívar beherbergt den 10.200-MW-Guri-Komplex sowie eine Kaskade kleinerer Staudämme mit insgesamt 16.829 MW, was ihn zum Eckpfeiler des venezolanischen Energiemarkts macht. Dürrevariabilität und Versandung haben die Kapazitätsfaktoren in den letzten Jahren auf unter 40 % gesenkt. Zulia, einst eine Hochburg der Wärmekraft, importiert nun Strom über anfällige Hochspannungsleitungen, die häufig ausfallen und Maracaibo regelmäßigen Einspeisungsreduzierungen aussetzen. Das Andentrio aus Mérida, Táchira und Trujillo wird das 3.000-MW-Solarprogramm beherbergen und dabei 5,35 kWh/m² durchschnittliche globale Horizontalstrahlung und die Nähe zu Lastzentren nutzen.

Die östlichen Bundesstaaten Anzoátegui, Monagas und Sucre sind auf Wärmekraftwerke angewiesen, die mit assoziiertem Gas betrieben werden, doch die Explosion in Muscar unterbrach die Versorgung und zeigte die Fragilität des Systems. Das Küstengebiet Falcón profitierte 2024 von 38 neuen Windkraftanlagen, was einen Diversifizierungspfad signalisiert. Grenzüberschreitende Verbindungen mit Kolumbien und Brasilien bleiben untergenutzt; Preisdisparitäten und politische Risiken verlangsamen die Expansion. Abgelegene Gemeinschaften im Orinoko und Amazonas sind auf Diesel und Kleinstwasserkraft-Pilotprojekte angewiesen; Solarenergie kombiniert mit Speicher könnte nach und nach flüssige Kraftstoffe ersetzen, vorbehaltlich konzessionärer Finanzierung und vereinfachter Genehmigungsverfahren.

Wettbewerbslandschaft

Der venezolanische Energiemarkt ist stark konzentriert: CORPOELEC monopolisiert Übertragung und Verteilung und dominiert die Erzeugung im Rahmen einer staatlichen Eigentümerschaftsregel, die einen 60-%-Anteil an jedem Gemeinschaftsunternehmen vorschreibt. Siemens Energy, ABB, Schneider Electric, Andritz, Voith und chinesische staatseigene EPC-Auftragnehmer sind hauptsächlich über bestehende Wartungsverträge, Turbinenrenovierung oder schlüsselfertige Solar-EPC-Projekte engagiert, die durch Öl-für-Infrastruktur-Tauschgeschäfte finanziert werden. Zweistoffumrüstungen in Termozulia und Ramón Laguna positionieren Wärtsilä und Siemens Energy als Favoriten, während Andritz ein Servicefranchise für die Francis-Turbinen in Guri beibehält.

Unerschlossene Möglichkeiten konzentrieren sich auf Solar-Mikronetze im Orinoko und Amazonas, Ladeinfrastruktur für Elektrofahrzeuge durch Swing Energy und Verdis elektrische Taxiflotte. Hindernisse ergeben sich aus der OFAC-Compliance, der Konvertierbarkeit des Bolívars und dem Fehlen bankfähiger PPA-Vorlagen. Die Digitalisierung der Wasserkraftsteuerung und der Wärmekraftsteuerungen bietet schrittweise Gewinne; Siemens Energys T-3000-Steuerungsumrüstung in Termozulia liefert frühe Belege für Effizienzsteigerungen. Neue Marktteilnehmer orientieren sich eher an dezentraler Solar- und Speicherenergie, um Übertragungsengpässe zu umgehen, als die Netzhegemonie von CORPOELEC zu bestreiten.

Führende Unternehmen der venezolanischen Energiebranche

CORPOELEC

PDVSA Electricidad

Enel Green Power LATAM

Eletronorte

Siemens Energy (Betriebs- und Wartungsverträge)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Die venezolanische Regierung stellte ihren neuesten national festgelegten Beitrag (NDC) vor und verpflichtete sich, die Treibhausgasemissionen (THG) bis 2035 um 20 % gegenüber einem Referenz-Szenario (BAU) für den Zeitraum 2024 bis 2030 zu reduzieren. Das Land plant, über USD 18,4 Milliarden für seine Minderungsbemühungen bereitzustellen, wobei die Mittel hauptsächlich in den Transportsektor (USD 10 Milliarden) und den Energiesektor (USD 7,8 Milliarden) gelenkt werden.

- August 2025: Venezuela eröffnete seinen ersten Solarpark in El Vigía im Bundesstaat Mérida. Dieser Schritt unterstreicht das Engagement des Landes, Solarenergie in sein Stromnetz zu integrieren. Mit einer Kapazität von 1,5 Megawatt (MW) kann der Solarpark rund 2.000 Haushalte in El Vigía mit Energie versorgen.

- Juni 2024: Die Regierung genehmigte einen 50-MW-Solarpark in Mara, Zulia, mit einem Bauzeitplan von 10 Monaten.

Umfang des Berichts über den venezolanischen Energiemarkt

Energie wird durch verschiedene primäre Quellen wie Kohle, Wasserkraft, Solarenergie, Wärmekraft usw. erzeugt. Bei Versorgungsunternehmen ist dies ein Schritt vor der Lieferung an die Endverbraucher. Anschließend folgt der Prozess der Übertragung und Verteilung. Hierbei wird die erzeugte Energie über Hochspannungsleitungen (Übertragungsleitungen) und Niederspannungsleitungen (Verteilungsleitungen) entsprechend den Anforderungen des Endverbrauchers verteilt.

Der Bericht über den venezolanischen Energiemarkt ist nach Energiequellen und Endverbrauchern segmentiert. Nach Energiequellen ist der Markt in thermisch (Kohle, Erdgas, Öl und Diesel), nuklear und erneuerbare Energien (Solar, Wind, Wasser, Geothermie, Biomasse und Abfall, Gezeiten) segmentiert. Nach Endverbrauchern ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte segmentiert. Die Marktgröße und Prognosen wurden auf der Grundlage der Stromerzeugungskapazität (GW) erstellt.

| Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear |

| Erneuerbare Energien (Solar, Wind, Wasser, Geothermie, Biomasse und Abfall, Gezeiten) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) |

| Niederspannungsverteilung (bis zu 1 kV) |

| Nach Energiequelle | Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear | |

| Erneuerbare Energien (Solar, Wind, Wasser, Geothermie, Biomasse und Abfall, Gezeiten) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Übertragungs- und Verteilungsspannungsebene (nur qualitative Analyse) | Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) | |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) | |

| Niederspannungsverteilung (bis zu 1 kV) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der venezolanische Energiemarkt derzeit?

Die installierte Kapazität erreichte 2026 38,67 GW und wird bis 2031 voraussichtlich auf 45,31 GW steigen.

Welches Segment liefert die meiste Elektrizität in Venezuela?

Wasserkraft, angeführt vom 10.200-MW-Guri-Staudamm, lieferte 62.516 GWh der Produktion im Jahr 2022.

Wie schnell wachsen erneuerbare Energien?

Erneuerbare Energien ohne Wasserkraft werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,55 % im Rahmen des 3.000-MW-Andensolarprogramms wachsen.

Warum gibt es trotz ausreichender Kapazität weiterhin Stromausfälle?

Alternde Übertragungs- und Verteilungsanlagen verursachen Ausfälle, wobei Ausfallraten im Jahr 2023 61,9 % der Haushalte betrafen.

Wie wirken sich US-Sanktionen auf den Sektor aus?

Sanktionen schränken Ausrüstungsimporte, Finanzierungen und ausländische Beteiligung ein, reduzieren Zuflüsse und verlangsamen Sanierungsprojekte.

Wo entstehen Investitionsmöglichkeiten?

Dezentrale Solarenergie, Mikronetze im Orinoko und Amazonas sowie Ladeinfrastruktur für Elektrofahrzeuge bieten Nischen, die vom staatlichen Monopolrisiko weitgehend abgeschirmt sind.

Seite zuletzt aktualisiert am: