Marktgröße und Marktanteil für Fahrzeugpannenservice

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 32.8 Milliarden US-Dollar |

| Marktgröße (2031) | 41.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

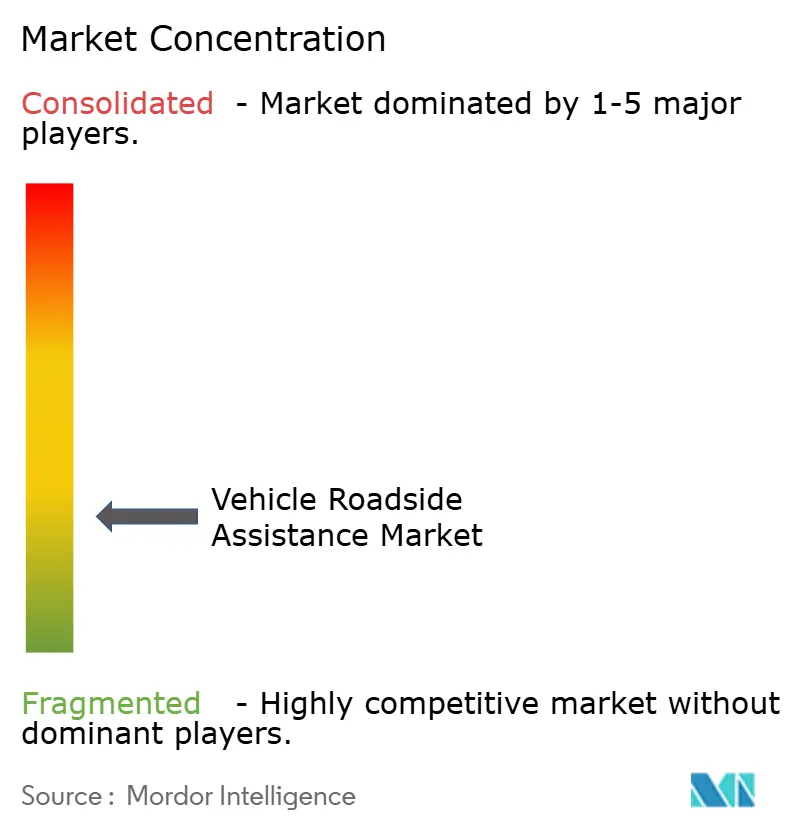

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fahrzeugpannenservice von Mordor Intelligence

Die Marktgröße für Fahrzeugpannenservice wird voraussichtlich von 31,32 Milliarden USD im Jahr 2025 auf 32,8 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,73 % über den Zeitraum 2026–2031 voraussichtlich 41,33 Milliarden USD erreichen. Das Wachstum ist auf den steigenden globalen Fahrzeugbesitz, die rasche Digitalisierung des Einsatzbetriebs und höhere Erwartungen an nahtlose Unterstützung über verschiedene Fahrzeugplattformen zurückzuführen. Die strategische Konsolidierung unter Versicherern, Automobilclubs und Technologieunternehmen baut weitreichende Servicenetzwerke auf, die Versicherungspolicen mit app-gesteuerten Pannenlösungen verbinden. Gleichzeitig liefern vernetzte Fahrzeuge den Betreibern Telematikdaten, die die vorausschauende Wartung verbessern, Reaktionszeiten verkürzen und den durchschnittlichen Umsatz pro Einsatz steigern. Erhöhte Betriebskosten und Arbeitskräftemangel bestehen weiterhin, doch Skaleneffekte aus jüngsten Übernahmen gleichen einen Großteil dieses Drucks aus und ermöglichen es führenden Akteuren, wettbewerbsfähige Preise beizubehalten und gleichzeitig in EV-spezifisches Werkzeug zu investieren.

Wichtigste Erkenntnisse des Berichts

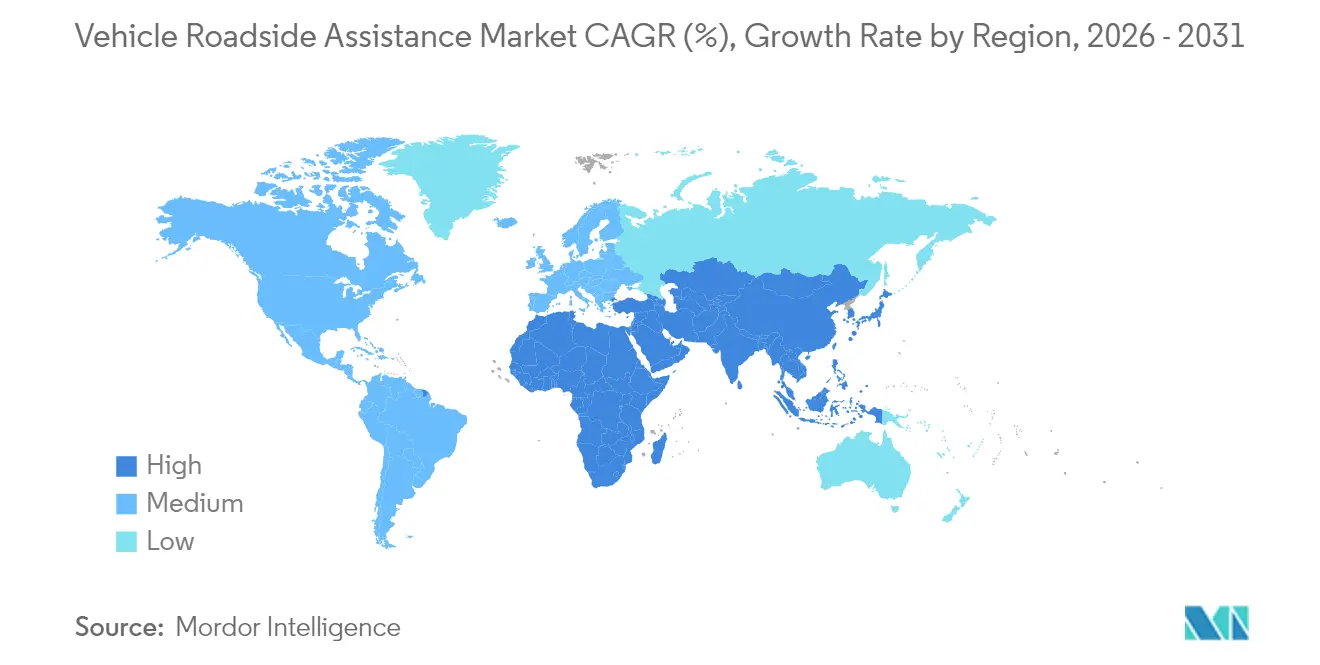

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 39,12 % am Markt für Fahrzeugpannenservice, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 5,86 % prognostiziert wird.

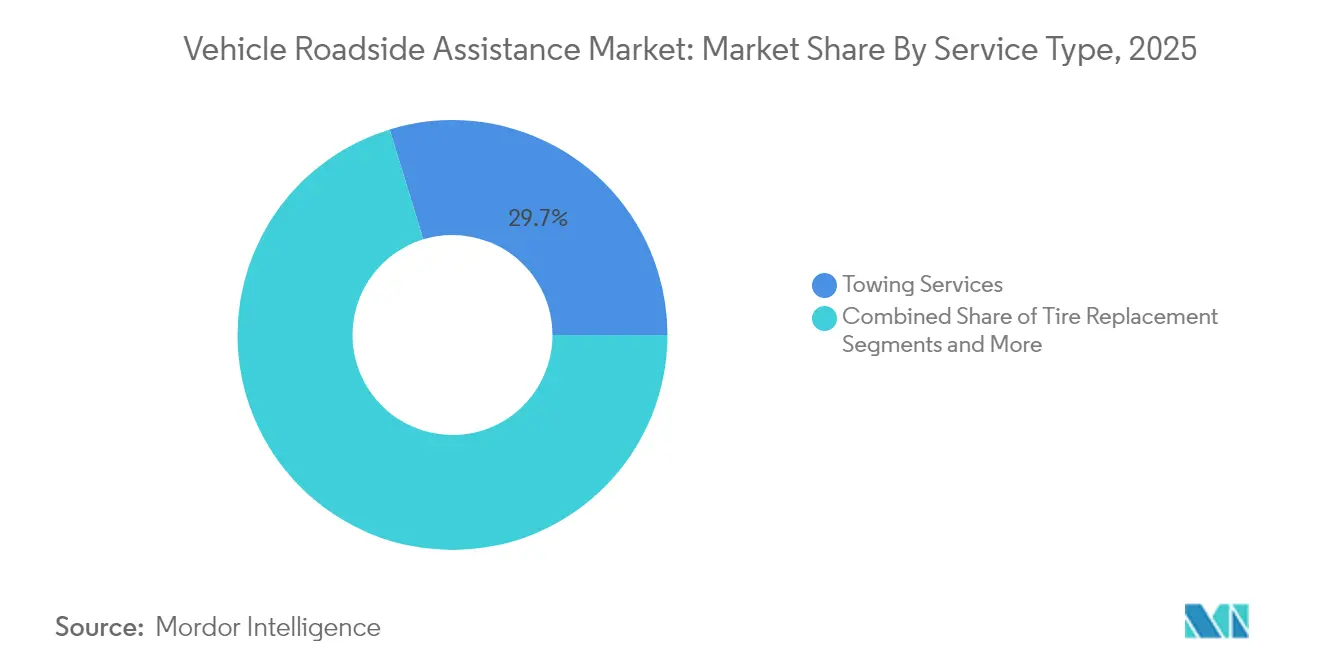

- Nach Servicetyp führten Abschleppdienste mit einem Marktanteil von 29,72 % am Markt für Fahrzeugpannenservice im Jahr 2025; für den Reifenwechsel wird bis 2031 eine CAGR von 7,62 % prognostiziert.

- Nach Anbietertyp kontrollierten Kraftfahrzeugversicherungsunternehmen im Jahr 2025 32,21 % der Marktgröße für Fahrzeugpannenservice, während Automobilclubs eine CAGR von 8,7 % bis 2031 verzeichnen.

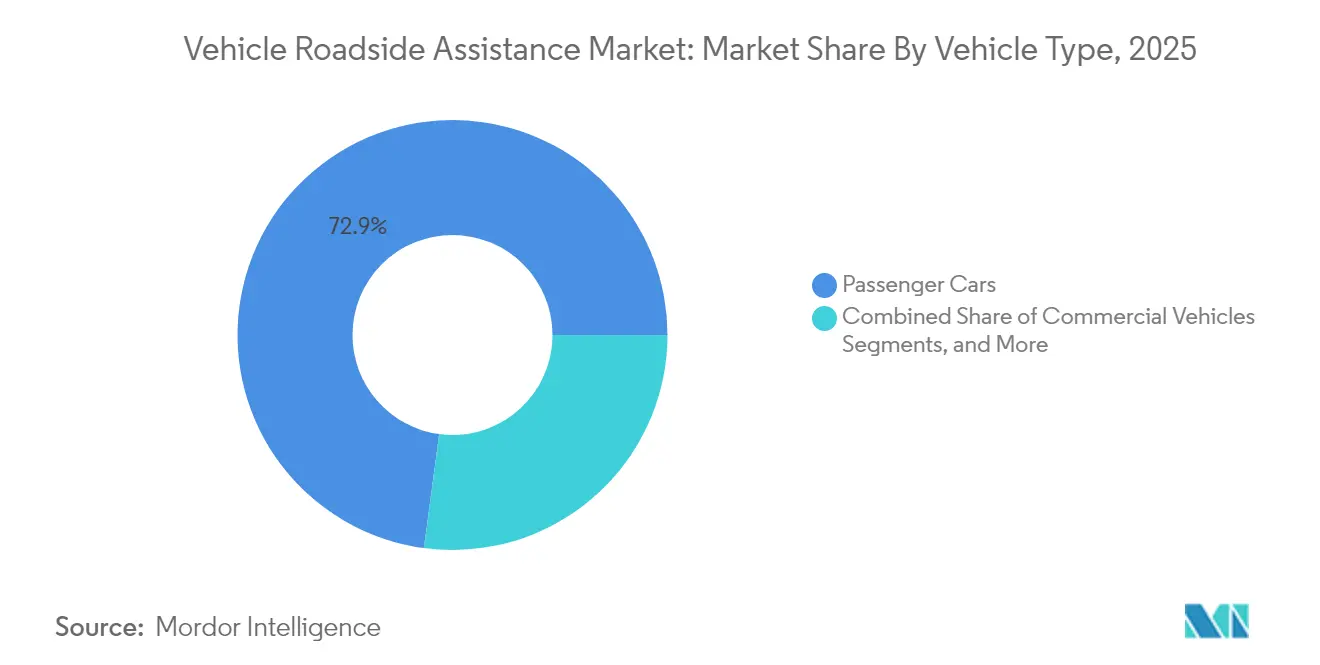

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 72,88 % der Marktgröße für Fahrzeugpannenservice, und für Nutzfahrzeuge wird bis 2031 eine CAGR von 7,28 % prognostiziert.

- Der Markt für Fahrzeugpannenservice ist mäßig konzentriert. AAA, Agero Inc., Allianz Partners, RAC Motoring Services und AA plc bilden die Spitzengruppe und nutzen dabei breite Netzwerke, Versicherungsbeziehungen und Technologieinvestitionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Fahrzeugpannenservice

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender globaler Fahrzeugbesitz | +1.0% | Global, mit stärkster Auswirkung im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Fahrzeugpannen | +0.7% | Global, insbesondere Nordamerika und Europa mit alternden Fahrzeugflotten | Kurzfristig (≤ 2 Jahre) |

| Integration von Technologie und Telematik | +1.2% | Nordamerika und Europa führend, asiatisch-pazifischer Raum folgend | Langfristig (≥ 4 Jahre) |

| Wachstum bei Elektrofahrzeugen | +0.6% | Global, mit China und Europa als führende Märkte bei der Einführung | Langfristig (≥ 4 Jahre) |

| Versicherungs- und OEM-Partnerschaften | +0.3% | Nordamerika und Europa vorrangig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender globaler Fahrzeugbesitz

Die Fahrzeugzulassungen steigen in Schwellenmärkten stark an und bringen Millionen von Erstfahrern mit sich, die häufig auf professionelle Unterstützung bei Wartung und Pannenhilfe angewiesen sind. Die Internationale Energieagentur prognostiziert für 2024 weltweit 17 Millionen Elektrofahrzeugverkäufe, wobei China mehr als 45 % der gesamten Pkw-Verkäufe ausmacht, Europa 25 % und die Vereinigten Staaten 11 % überschreiten [1]Quelle: Internationale Energieagentur, „Global EV Outlook 2025,” iea.org.. Die Kombination aus herkömmlichen Verbrennungsfahrzeugen und einer wachsenden Elektroflotte erweitert den Markt für Fahrzeugpannenservice durch die Steigerung der Servicevielfalt und -komplexität.

Zunehmende Fahrzeugpannen

Das Durchschnittsalter der Fahrzeuge in den Vereinigten Staaten steigt weiter an, und integrierte Elektronik schafft neue Ausfallpunkte. Bosch begegnete diesem Bedarf, indem das Unternehmen im Februar 2025 Roadside Protect erwarb und damit 12.000 Abschlepppartner hinzugewann, um komplexe Fahrzeuge und alternde Flotten zu bedienen [2]Quelle: Robert Bosch GmbH, „Bosch Acquires Roadside Protect,” bosch.com.. Die Häufigkeit von Pannen unterstützt planbare Einnahmequellen und rechtfertigt Investitionen in spezialisierte Bergungsausrüstung, was den Markt für Fahrzeugpannenservice weiter vergrößert.

Integration von Technologie und Telematik

Diagnosen vernetzter Fahrzeuge und prädiktive Analysen ermöglichen es Anbietern, Hilfe schneller zu entsenden und einige Ausfälle ganz zu verhindern. AAA führte KI-gestützte Mitglieder-Support-Tools ein, die die Kommunikation verbessern und Mitarbeiter für komplexe Fälle freistellen[3]Quelle: AAA, „AAA Implements AI Tools to Enhance Member Experience,” newsroom.aaa.com . Urgently erzielte durch den Einsatz von Telematikdaten im ersten Quartal 2025 eine Bruttomarge von 26 %, während alle seit dem zweiten Quartal 2024 abgeschlossenen Unternehmensverträge gehalten wurden. Diese Gewinne ziehen mehr Kunden in digitale Programme und sichern das Wachstum des Marktes für Fahrzeugpannenservice.

Wachstum bei Elektrofahrzeugen

Die Einführung von Elektrofahrzeugen verändert den Pannenmix – von motorbezogenen Defekten hin zu Reifenpannen, Batteriesystemwarnungen und Hochspannungssicherheitsanforderungen. Recurrent Auto stellt fest, dass weniger als 4 % der Elektrofahrzeug-Einsätze eine vollständige Batterieentladung betreffen. AAAs Pilotprojekt für mobiles Laden und die Allianz zwischen Urgently und SparkCharge zeigen, wie spezialisierte Dienste Premiumgebühren erzielen und gleichzeitig die Markentreue stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Betriebskosten | -0.8% | Global, mit besonderer Auswirkung auf kleinere Anbieter | Kurzfristig (≤ 2 Jahre) |

| Fragmentierter und unorganisierter Sektor in Entwicklungsländern | -0.5% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von Kraftfahrzeugversicherungspolicen | -0.3% | Global, mit stärkerer Auswirkung in reifen Versicherungsmärkten | Mittelfristig (2–4 Jahre) |

| Mangelndes Verbraucherbewusstsein | -0.2% | Vorrangig Schwellenmärkte, ländliche Gebiete weltweit | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsrisiken | -0.2% | Global, insbesondere Regionen mit strengen Datenschutzvorschriften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebskosten

Steigende Löhne und Investitionen in Tieflader, mobile Ladegeräte und Technikerschulungen belasten kleinere Unternehmen. Allstate zog sich Ende 2024 aus einem verlustbringenden Pannenhilfevertrag zurück, nachdem der Umsatz um 18,2 % gesunken war, was verdeutlicht, wie preissensible Partnerschaften unter Inflationsdruck unrentabel werden können. Diese Realitäten beschleunigen die Konsolidierung und stärken die Skaleneffekte der größten Betreiber im Markt für Fahrzeugpannenservice.

Fragmentierter und unorganisierter Sektor in Entwicklungsländern

In vielen Schwellenländern überwiegen informelle Bergungsdienste, was zu ungleichmäßiger Qualität und verzögerten Reaktionszeiten führt. Internationale Marken sehen diese Lücke als Einstiegsmöglichkeit für eine Expansion, müssen jedoch Kapital für Callcenter-Infrastruktur, digitale Plattformen und Schulungen aufwenden. Wenn sich die Strukturen jedoch verbessern, erweitert dies den Markt für Fahrzeugpannenservice, indem latente Nachfrage nach zuverlässigen Diensten erschlossen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Abschleppdienste führen, während Reifendienste an Fahrt gewinnen

Abschleppdienste hielten im Jahr 2025 einen Marktanteil von 29,72 % am Markt für Fahrzeugpannenservice und bleiben unverzichtbar, wenn Fahrzeuge vor Ort nicht wieder gestartet werden können. Der Reifenwechsel, mit einer prognostizierten CAGR von 7,62 %, gewinnt an Bedeutung, da die gefahrenen Fahrzeugkilometer steigen und Verbraucher zunehmend auf Selbstreparaturen verzichten. Die Kraftstofflieferung geht dort zurück, wo die Durchdringung von Elektrofahrzeugen zunimmt, aber Starthilfe, Aussperrungen und Bergungen bleiben stabile Volumina. Fortgeschrittene Vor-Ort-Reparaturen, einschließlich Sensor-Resets und Software-Updates, wachsen weiterhin dank KI-gestützter Diagnose-Apps, die unnötige Abschleppvorgänge begrenzen und den Markt für Fahrzeugpannenservice vergrößern.

Mobile Ladefahrzeuge der zweiten Generation werden nun in Korridoren mit hoher Elektrofahrzeugdichte eingesetzt, erzielen Premiumgebühren und stärken die Servicedifferenzierung. Anbieter, die sowohl konventionelle als auch elektrofahrzeugspezifische Aufgaben beherrschen, sind in der Lage, wiederkehrende Einnahmen zu erzielen und die Marktgröße für Fahrzeugpannenservice in diesem Segment zu steigern.

Nach Anbietertyp: Dominanz der Versicherungen durch Wiedererstarken der Clubs herausgefordert

Kraftfahrzeugversicherer hielten im Jahr 2025 32,21 % der Marktgröße für Fahrzeugpannenservice und bündelten Versicherungsschutz und Pannenhilfe, um die Kundenbindung zu erhöhen. Automobilclubs, die durch mobile Apps, Treueprogramme und Reisevorteile neu belebt wurden, sollen mit einer CAGR von 8,7 % wachsen und den Abstand verringern. App-basierte Disruptoren nutzen transparente Preisgestaltung und Geo-Tracking, um jüngere Zielgruppen zu gewinnen, und drängen etablierte Anbieter zur Modernisierung.

OEM-Programme bleiben für Elektrofahrzeugbesitzer unverzichtbar, da Hochspannungssysteme geschulte Fachkräfte erfordern. Agero unterstützt unterdessen zwei Drittel der nordamerikanischen Kfz-Versicherer und koordiniert über integrierte Telematik mehr als 12 Millionen jährliche Einsätze. Hybride Liefermodelle, die Versicherungs-, Club- und digitale Fähigkeiten kombinieren, entstehen und halten den Markt für Fahrzeugpannenservice dynamisch und wettbewerbsfähig.

Nach Fahrzeugtyp: Personenkraftwagen führen, während Nutzfahrzeuge an Fahrt gewinnen

Personenkraftwagen verursachten im Jahr 2025 weltweit 72,88 % der Serviceeinsätze, ein Beleg für die Dominanz von Privatfahrzeugen und die Expansion in Schwellenregionen. Nutzfahrzeuge, für die eine CAGR von 7,28 % prognostiziert wird, holen aufgrund von E-Commerce, Zustelllogistik auf der letzten Meile und Flottenelektrifizierung schnell auf. Ausfallzeiten bei Lieferwagen und Lastkraftwagen bedeuten Umsatzverluste, was Flottenmanager dazu veranlasst, mehrjährige Pannenhilfeverträge abzuschließen.

Leichte Transporter benötigen schnelle Reifen- und Batteriereparaturen, während schwere Lastkraftwagen spezialisierte Abschleppkräne und Straßendiagnosen benötigen. Zweiräder bleiben in Asiens dichten Städten wichtig und werden häufig von mobilen Mechanikern auf kleinen Pickups gewartet. Investitionen der Anbieter in Hochleistungsabschleppfahrzeuge und EV-zertifizierte Techniker erweitern den Serviceumfang und vergrößern den Markt für Fahrzeugpannenservice weiter.

Nach Endnutzer: Einzelverbraucher dominieren, während Unternehmensflotten das Wachstum antreiben

Einzelne Kraftfahrer machten im Jahr 2025 48,35 % der Nachfrage aus und schätzen Komfort und digitale Erlebnisse. Unternehmen und Flottenoperatoren werden mit einer CAGR von 6,65 % wachsen und planbare Volumina sowie höhere Einnahmen pro Einsatz sichern. Kommunale Flotten, Notfalldienste und Behörden sind aufgrund ihrer unternehmenskritischen Betriebsanforderungen langfristig stabile Kunden. Anbieter integrieren nun Pannendaten in Flottenmanagement-Dashboards, verbessern die vorbeugende Wartung und optimieren den Kraftstoffverbrauch. Diese maßgeschneiderten Angebote erhöhen die Wechselkosten und festigen die Kundentreue, was das Gesamtwachstum des Marktes für Fahrzeugpannenservice stärkt.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem globalen Anteil von 39,12 %, angetrieben durch große Fahrzeugflotten, gut ausgebaute Autobahnen und traditionsreiche Clubs wie AAA, der 61 Millionen Mitglieder betreut. Die Übernahme von Roadside Protect durch Bosch und die Vereinbarung von Allianz im Wert von 642 Millionen AUD mit dem Royal Automobile Association zeigen, wie die Konsolidierung die nationale Abdeckung vertieft und Cross-Selling-Möglichkeiten verstärkt.

Europa belegt den zweiten Platz, geprägt durch strenge Umweltvorschriften, ein dichtes Autobahnnetz und steigende Elektrofahrzeugzulassungen. Die European Road Services Alliance vereint RAC, Europ Assistance, Falck und VHD, um kontinentweite Hilfe zu leisten, die Qualität zu standardisieren und den Einsatz mobiler Ladestationen zu beschleunigen. Versicherungspartner wie Allianz und OEMs wie Volvo verfeinern integrierte Pakete, die Garantie, Versicherung und Pannenhilfe in einer App vereinen.

Der asiatisch-pazifische Raum verzeichnet mit 5,86 % die schnellste regionale CAGR, angetrieben durch eine wachsende Mittelschicht und aggressive Elektrofahrzeugsubventionen in China. Unterschiedliche Einkommensniveaus lassen Raum für grundlegende Pannenhilfeoptionen in ländlichen Gebieten und Premium-Digitaldienste in Ballungsräumen. Die Marktfragmentierung lädt globale Marktteilnehmer ein, Joint Ventures zu schließen und die Technikerschulung zu verbessern – Schritte, die den Markt für Fahrzeugpannenservice in der Region weiter voranbringen werden.

Wettbewerbslandschaft

Der Markt für Fahrzeugpannenservice ist mäßig konzentriert. AAA, Agero Inc., Allianz Partners, RAC Motoring Services und AA plc bilden die Spitzengruppe und nutzen dabei breite Netzwerke, Versicherungsbeziehungen und Technologieinvestitionen. AAA allein erwirtschaftet einen Jahresumsatz von 3,9 Milliarden USD und setzt die Umstellung der Mitglieder auf mobile Kanäle fort.

Digitale Innovatoren beschleunigen den Wettbewerbswandel. Urgently verbindet 13.700 Servicepartner in Nordamerika und hält seit Mitte 2024 eine lückenlose Unternehmensvertragsbindung aufrecht, was die technologiegetriebene Kundenbindung unter Beweis stellt. Skaleneffekte bieten Verhandlungsmacht für neue Tieflader, Elektrofahrzeugladegeräte und Massenversicherungsverträge und vergrößern den Abstand zu lokalen Betreibern weiter.

Regionsspezifische Spezialisten gedeihen weiterhin dort, wo lokales Straßenwissen oder regulatorische Hürden etablierten Anbietern zugutekommen. Doch der hohe Kapitalbedarf für EV-taugliche Ausrüstung sowie Datenschutzvorschriften erhöhen die Markteintrittsbarrieren von Jahr zu Jahr. Da größere Unternehmen weiterhin lokale Anbieter übernehmen, entwickelt sich der Markt für Fahrzeugpannenservice in Richtung höherer Effizienz und breiterer geografischer Reichweite.

Marktführer in der Branche für Fahrzeugpannenservice

AAA (American Automobile Association

Agero Inc.

Allianz Partners

RAC Motoring Services

AA plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: IAG schloss seine strategische Allianz mit dem Royal Automobile Club of Western Australia ab, erwarb RAC Insurance für 400 Millionen USD und unterzeichnete einen 20-jährigen Vertriebsvertrag im Wert von 950 Millionen USD.

- März 2025: Allianz und Volvo Car UK verlängerten ihre Pannenhilfezusammenarbeit für Volvo-Kunden im gesamten Vereinigten Königreich.

- Februar 2025: Bosch erwarb Roadside Protect, fügte 12.000 Abschlepppartner hinzu und stärkte seine digitale Pannenhilfeplattform in Nordamerika.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Fahrzeugpannenservice als alle Notfalldienste auf der Straße, Abschleppen, Starthilfe oder Batteriewechsel, Reifenpannenhilfe, Kraftstofflieferung, Aussperrungszugang, kleinere mechanische Reparaturen, Bergung und zunehmend mobiles Elektrofahrzeugladen, die von Versicherern, OEM-Programmen, Automobilclubs, digitalen Plattformen, Garantieverwaltern oder unabhängigen Flotten an Personen- und Nutzfahrzeuge außerhalb einer Werkstattumgebung erbracht werden.

Ausschluss aus dem Umfang: Reparatur- oder Wartungspakete, die ausschließlich in der Werkstatt angeboten werden und niemals Hilfe zum Pannenort entsenden, sind nicht in unserer Marktgröße enthalten.

Segmentierungsübersicht

- Nach Servicetyp

- Abschleppdienste

- Reifenwechsel

- Starthilfe/Batteriewechsel

- Aussperrungsservice

- Kraftstofflieferung

- Bergung/Freiziehen

- Kleinere Vor-Ort-Reparatur

- Nach Anbietertyp

- Kraftfahrzeugversicherungsunternehmen

- Automobil-OEMs

- Automobilclubs

- Unabhängige Garantieanbieter

- App-basierte digitale Plattformen

- Flotten- und Leasingunternehmen

- Nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- Leichte Nutzfahrzeuge

- Schwere Nutzfahrzeuge

- Zweiräder (Motorräder)

- Nach Endnutzer

- Einzelverbraucher

- Unternehmen und Flottenoperatoren

- Behörden und kommunale Einrichtungen

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Asiatisch-pazifischer Raum

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Rest des asiatisch-pazifischen Raums

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Rest von Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Pannenhilfe-Einsatzleitern, Versicherungsproduktleitern, Club-Führungskräften und Flottenverantwortlichen in Nordamerika, Europa, dem asiatisch-pazifischen Raum und ausgewählten Märkten im Nahen Osten halfen uns dabei, typische Einsatzraten, durchschnittliche Servicepreise und aufkommende elektrofahrzeugspezifische Anforderungen zu verifizieren. Nachfolgebefragungen mit Technikern und app-basierten Aggregatoren verfeinerten die Annahmen zu Reaktionszeitverpflichtungen und regionalen Kostendifferenzen.

Sekundärforschung

Wir begannen mit aktuellen Unfall-, Fahrzeugbestand- und Neuzulassungsdatensätzen von Organisationen wie OICA, Eurostat, der National Highway Traffic Safety Administration und Transport Canada, die es unserem Team ermöglichten, Pannenhäufigkeiten in mehr als 60 Ländern zu benchmarken. Ergänzende Signale – Elektrofahrzeugbestandszahlen, durchschnittliches Fahrzeugalter, Kraftstoffpreistrends und Kraftfahrzeugversicherungsdurchdringung – wurden aus Energiebehörden, Finanzministerien und führenden Automobilclubs gewonnen. Abonnementdatenbanken, auf die Mordor-Analysten zugreifen, darunter D&B Hoovers für Unternehmensumsätze und Dow Jones Factiva für Transaktionsflüsse, lieferten zusätzlichen Kontext zu Anbieternetzwerken und Servicepreisen. Die genannten Quellen veranschaulichen die Bandbreite der konsultierten Veröffentlichungen; während der Datenerhebung und -validierung wurden viele weitere öffentliche und kostenpflichtige Referenzen gesichtet.

Marktgröße und Prognose

Mordor Intelligence wendet zunächst ein Top-down-Modell an, das die registrierte Fahrzeugbasis jedes Landes mit empirisch abgeleiteten Pannenhäufigkeits- und Pannenhilfe-Abonnementquoten skaliert, angepasst an den Fahrzeugaltermix und die klimatische Schwere. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen von Anbieterumsätzen und Stichprobenberechnungen aus durchschnittlichem Servicepreis × Einsatzvolumen gegengeprüft, sodass die Gesamtwerte mit den tatsächlichen Abrechnungsrealitäten übereinstimmen. Zu den wichtigsten Eingaben gehören der Elektrofahrzeuganteil, das mittlere Fahrzeugalter, die zurückgelegten Stadtkilometer, die Bündelungsraten von Versicherungspolicen, die Arbeitskosten für Techniker und die Einführung app-basierter Einsatzsteuerung. Prognosen bis 2030 basieren auf multivariater Regression, die die Einsatznachfrage mit dem prognostizierten Fahrzeugbestand, Elektrofahrzeugeinführungskurven, makroökonomischem Wachstum und historischer Saisonalität in Beziehung setzt; die Koeffizienten werden mit Szenarioanalysen von Primärexperten einem Stresstest unterzogen, um Veränderungen in Mobilität und Regulierung zu erfassen.

Datenvalidierung und Aktualisierungszyklus

Vor der Veröffentlichung gleichen unsere Analysten die Modellergebnisse mit unabhängigen Finanzberichten, Verkehrsunfallstatistiken und Versanddaten ab. Jede Abweichung über vordefinierten Schwellenwerten löst eine Neuberechnung und eine erneute Expertenprüfung aus. Der Bericht wird alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse – größere regulatorische Änderungen oder bedeutende Übernahmen – die Basisannahmen verändern.

Warum Mordors Ausgangsbasis für Fahrzeugpannenservice zuverlässig ist

Veröffentlichte Marktwerte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Servicekörbe, Preisgrundlagen und Aktualisierungszyklen wählen. Wir erkennen diese Lücken offen an. Die meisten Abweichungen entstehen dadurch, ob Automobilclub-Mitgliedschaften gezählt werden, wie kostenlose Garantiehilfe bewertet wird und wie schnell elektrofahrzeugspezifische Dienste in die Gesamtwerte einfließen. Mordors Umfang erfasst nur monetarisierte Einsätze auf der Straße und verwendet jährliche Fahrzeugbestandsaktualisierungen, während einige Mitbewerber aus älteren Unfalldaten extrapolieren oder gebuchte Umsätze in Landeswährungen ohne einheitliche Wechselkursbehandlung ausweisen.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Hauptursache der Abweichung |

|---|---|---|

| 31,32 Mrd. USD (2025) | ||

| 27,73 Mrd. USD (2025) | Globales Beratungsunternehmen A | Schließt kostenlose OEM-Programme aus und wendet konstante Wechselkurse von 2023 an |

| 26,58 Mrd. USD (2024) | Branchenjournal B | Verwendet einen partiellen regionalen Umfang und geht von einer gleichbleibenden Pannenhilfe-Abonnementdurchdringung aus |

Ungeachtet der Unterschiede zeigt der Vergleich, dass Mordors disziplinierte Einbeziehung aller bezahlten Einsätze auf der Straße und sein jährlicher Aktualisierungszyklus Entscheidungsträgern eine verlässliche, transparente Ausgangsbasis bieten, die auf klar nachvollziehbaren Variablen basiert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fahrzeugpannenservice im Jahr 2026?

Die Marktgröße für Fahrzeugpannenservice erreichte im Jahr 2026 32,8 Milliarden USD und wird bis 2031 voraussichtlich auf 41,33 Milliarden USD steigen.

Welche Region führt den Markt für Fahrzeugpannenservice derzeit an?

Nordamerika hat die größte regionale Position inne und hält im Jahr 2025 einen Marktanteil von 39,12 % am Markt für Fahrzeugpannenservice aufgrund des hohen Fahrzeugbesitzes und eines ausgereiften Servicenetzwerks.

Welcher Service erzielt den höchsten Umsatz?

Abschleppdienste trugen im Jahr 2025 29,72 % zum weltweiten Umsatz bei und bleiben in allen Fahrzeugsegmenten unverzichtbar.

Wie verändert die Elektrifizierung die Pannenhilfe?

Das Wachstum bei Elektrofahrzeugen treibt die Nachfrage nach spezialisierten Angeboten wie mobilem Laden und Tiefladerabschleppung an, wobei für elektrofahrzeugbezogene Dienste bis 2031 eine CAGR von 10,83 % prognostiziert wird.

Wer sind die wichtigsten Akteure im Markt für Fahrzeugpannenservice?

Zu den wichtigsten Anbietern gehören AAA, Agero Inc., Allianz Partners, RAC Motoring Services und AA plc, die jeweils Skaleneffekte, Technologie und strategische Partnerschaften nutzen, um Wettbewerbsvorteile zu erhalten.

Warum beschleunigt sich die Konsolidierung in diesem Markt?

Hohe Kapitalanforderungen für EV-taugliche Ausrüstung und digitale Plattformen drängen kleinere Unternehmen zu Partnerschaften oder Übernahmen, was größeren Akteuren ermöglicht, skalierbare, mehrkanalige Serviceökosysteme aufzubauen.

Seite zuletzt aktualisiert am: