Tamaño y Participación del Mercado de Asistencia en Carretera para Vehículos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 32.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Asistencia en Carretera para Vehículos por Mordor Intelligence

Se espera que el tamaño del mercado de asistencia en carretera para vehículos crezca de USD 31.320 millones en 2025 a USD 32.800 millones en 2026, y se prevé que alcance USD 41.330 millones en 2031 a una CAGR del 4,73% durante el período 2026-2031. La expansión se debe al aumento de la propiedad de automóviles a nivel mundial, la rápida digitalización de las operaciones de despacho y las mayores expectativas de soporte fluido en todas las plataformas de vehículos. La consolidación estratégica entre aseguradoras, clubes de automovilistas y empresas tecnológicas está construyendo redes de servicio de amplio alcance que combinan pólizas de seguro con soluciones de asistencia en carretera basadas en aplicaciones. Al mismo tiempo, el crecimiento de los vehículos conectados proporciona a los operadores datos de telemática que mejoran el mantenimiento predictivo, reducen los tiempos de respuesta y aumentan los ingresos promedio por incidente. Los elevados costos de insumos y la escasez de mano de obra persisten, aunque las economías de escala derivadas de las adquisiciones recientes compensan gran parte de esta presión, lo que permite a los principales actores mantener precios competitivos mientras invierten en herramientas específicas para vehículos eléctricos.

Conclusiones Clave del Informe

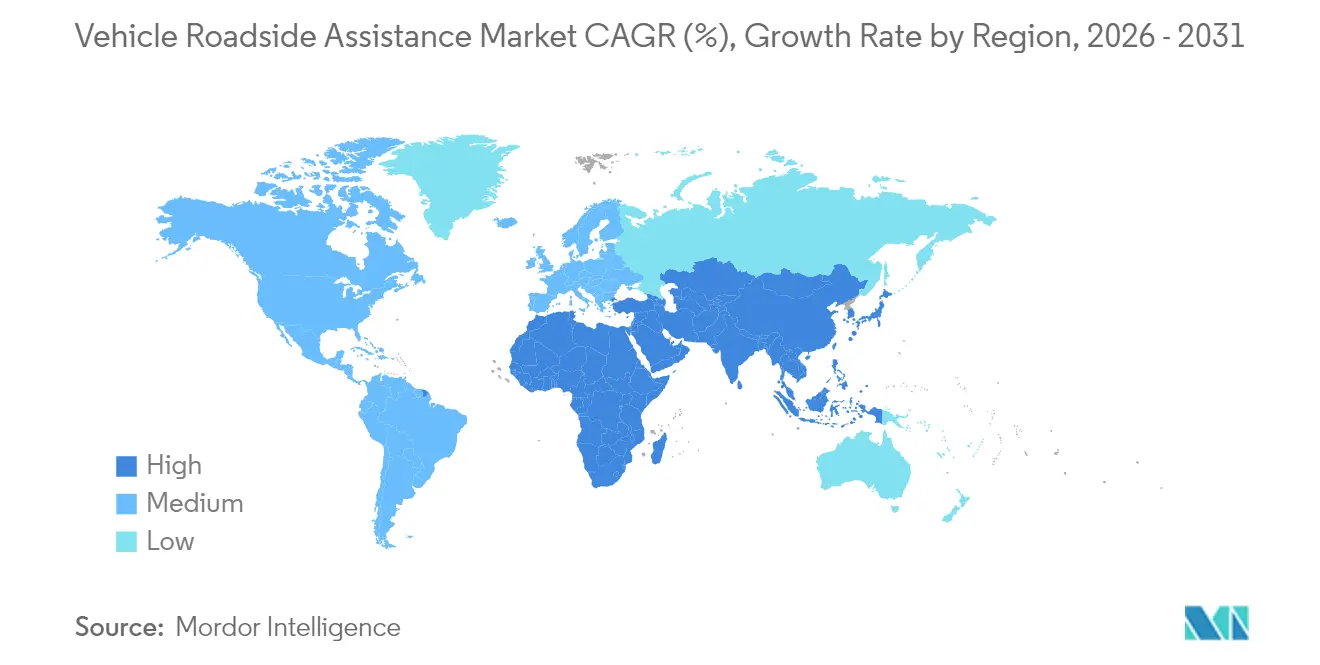

- Por geografía, América del Norte concentró el 39,12% de la participación del mercado de asistencia en carretera para vehículos en 2025, mientras que Asia-Pacífico proyecta registrar una CAGR del 5,86% hasta 2031.

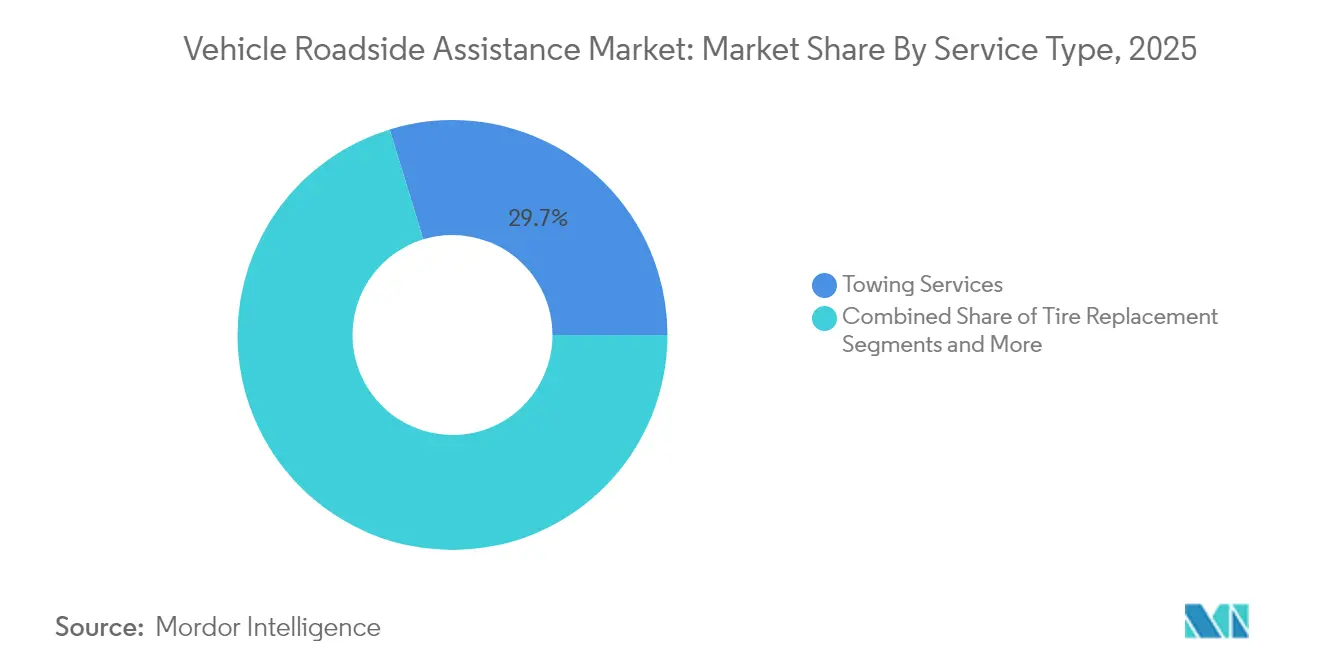

- Por tipo de servicio, el remolque lideró con el 29,72% de la participación del mercado de asistencia en carretera para vehículos en 2025; se prevé que el cambio de neumáticos registre una CAGR del 7,62% hasta 2031.

- Por tipo de proveedor, las compañías de seguros de automóviles controlaron el 32,21% del tamaño del mercado de asistencia en carretera para vehículos en 2025, mientras que los clubes de automovilistas registran una CAGR del 8,7% hasta 2031.

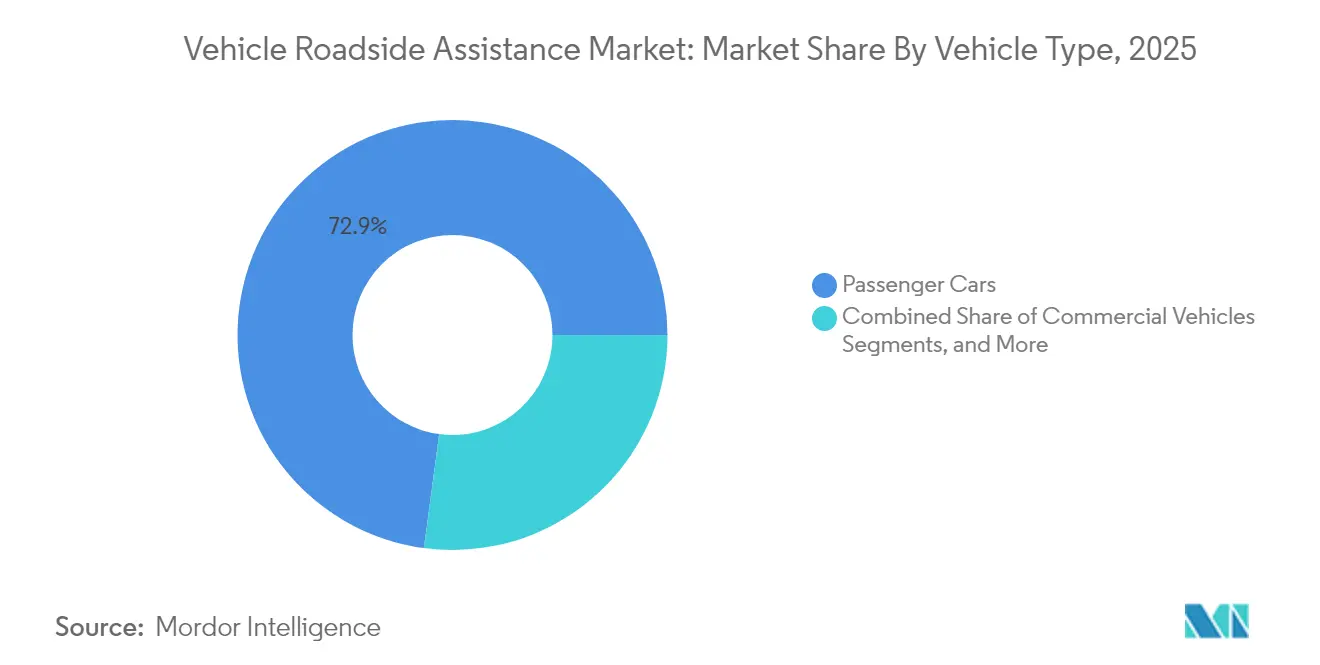

- Por tipo de vehículo, los automóviles de pasajeros representaron el 72,88% del tamaño del mercado de asistencia en carretera para vehículos en 2025, y se prevé que los vehículos comerciales crezcan a una CAGR del 7,28% hasta 2031.

- El mercado de asistencia en carretera para vehículos está moderadamente concentrado. AAA, Agero Inc., Allianz Partners, RAC Motoring Services y AA plc conforman el nivel superior, aprovechando amplias redes, relaciones con aseguradoras e inversiones tecnológicas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Asistencia en Carretera para Vehículos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la propiedad global de vehículos | +1.0% | Global, con mayor impacto en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Aumento de los incidentes de averías de vehículos | +0.7% | Global, particularmente América del Norte y Europa con flotas envejecidas | Corto plazo (≤ 2 años) |

| Integración de tecnología y telemática | +1.2% | América del Norte y Europa liderando, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Crecimiento de los vehículos eléctricos (VE) | +0.6% | Global, con China y Europa liderando la adopción | Largo plazo (≥ 4 años) |

| Asociaciones entre aseguradoras y OEM | +0.3% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Propiedad Global de Vehículos

Los registros de vehículos están aumentando considerablemente en los mercados emergentes, incorporando a millones de conductores primerizos que a menudo dependen de asistencia profesional para el mantenimiento y la recuperación en carretera. La Agencia Internacional de Energía proyecta 17 millones de ventas globales de vehículos eléctricos en 2024, con China representando más del 45% del total de ventas de automóviles, Europa el 25% y Estados Unidos superando el 11% [1]Fuente: Agencia Internacional de Energía, "Perspectiva Global de Vehículos Eléctricos 2025," iea.org.. La combinación de vehículos tradicionales de combustión interna y una creciente flota eléctrica amplía el mercado de asistencia en carretera para vehículos al impulsar la diversidad y complejidad de los servicios.

Aumento de los Incidentes de Averías de Vehículos

La edad promedio de los automóviles en Estados Unidos sigue aumentando, y la electrónica integrada crea nuevos puntos de fallo. Bosch abordó esta necesidad adquiriendo Roadside Protect en febrero de 2025, añadiendo 12.000 socios de remolque para atender vehículos complejos y flotas envejecidas [2]Fuente: Robert Bosch GmbH, "Bosch Adquiere Roadside Protect," bosch.com.. La frecuencia de incidentes respalda flujos de ingresos predecibles y justifica la inversión en equipos de recuperación especializados, lo que amplía aún más el mercado de asistencia en carretera para vehículos.

Integración de Tecnología y Telemática

Los diagnósticos de vehículos conectados y el análisis predictivo permiten a los proveedores despachar ayuda más rápidamente y prevenir algunas averías por completo. AAA implementó herramientas de atención al socio habilitadas con inteligencia artificial que mejoran la comunicación y liberan a los agentes para casos complejos[3]Fuente: AAA, "AAA Implementa Herramientas de IA para Mejorar la Experiencia del Socio," newsroom.aaa.com . Urgently, aprovechando datos de telemática, logró un margen bruto del 26% en el primer trimestre de 2025 mientras retenía cada contrato empresarial firmado desde el segundo trimestre de 2024. Estos avances atraen a más clientes hacia los programas digitales, sosteniendo el crecimiento del mercado de asistencia en carretera para vehículos.

Crecimiento de los Vehículos Eléctricos (VE)

La adopción de vehículos eléctricos cambia la composición de los incidentes, pasando de averías relacionadas con el motor hacia pinchazos, alertas del sistema de batería y necesidades de seguridad de alta tensión. Recurrent Auto señala que menos del 4% de las llamadas de asistencia de vehículos eléctricos implican un agotamiento completo de la batería. El piloto de carga móvil de AAA y la alianza entre Urgently y SparkCharge muestran cómo los servicios especializados generan tarifas premium al tiempo que fortalecen la fidelidad a la marca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos operativos | -0.8% | Global, con impacto particular en proveedores más pequeños | Corto plazo (≤ 2 años) |

| Sector fragmentado y desorganizado en países en desarrollo | -0.5% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Dependencia de las pólizas de seguro de vehículos | -0.3% | Global, con mayor impacto en mercados de seguros maduros | Mediano plazo (2-4 años) |

| Falta de conciencia del consumidor | -0.2% | Principalmente mercados emergentes, zonas rurales a nivel global | Corto plazo (≤ 2 años) |

| Riesgos de privacidad de datos y ciberseguridad | -0.2% | Global, particularmente regiones con regulaciones estrictas de datos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Operativos

El aumento de los salarios y las inversiones en camiones de plataforma, cargadores móviles y capacitación de técnicos presionan a las empresas más pequeñas. Allstate abandonó un contrato de asistencia en carretera deficitario a finales de 2024 tras una caída de ingresos del 18,2%, lo que subraya cómo las asociaciones sensibles al precio pueden volverse inviables bajo presión inflacionaria. Estas realidades aceleran la consolidación, fortaleciendo las economías de escala para los operadores más grandes del mercado de asistencia en carretera para vehículos.

Sector Fragmentado y Desorganizado en Países en Desarrollo

En muchas economías emergentes, prevalecen los servicios de recuperación informales, lo que resulta en calidad desigual y tiempos de respuesta demorados. Las marcas internacionales ven esta brecha como una puerta de entrada a la expansión, pero deben desembolsar capital para infraestructura de centros de llamadas, plataformas digitales y capacitación. Sin embargo, cuando mejora la estructura, amplía el mercado de asistencia en carretera para vehículos al liberar la demanda latente de servicios confiables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Remolque Lidera Mientras los Servicios de Neumáticos se Aceleran

El remolque representó el 29,72% de la participación del mercado de asistencia en carretera para vehículos en 2025 y sigue siendo indispensable cuando los vehículos no pueden reiniciarse en el lugar. El cambio de neumáticos, con una CAGR proyectada del 7,62%, gana terreno a medida que aumentan los kilómetros recorridos y los consumidores optan cada vez más por no realizar reparaciones por cuenta propia. La entrega de combustible disminuye donde aumenta la penetración de vehículos eléctricos, pero los arranques de batería, los bloqueos y el rescate con cabrestante mantienen volúmenes estables. Las reparaciones avanzadas en el lugar, incluidos los reinicios de sensores y las actualizaciones de software, continúan creciendo gracias a las aplicaciones de diagnóstico respaldadas por inteligencia artificial que limitan los remolques innecesarios y amplían el mercado de asistencia en carretera para vehículos.

Los equipos de carga móvil de segunda generación se despliegan ahora en corredores de alta densidad de vehículos eléctricos, generando tarifas premium y reforzando la diferenciación del servicio. Los proveedores que dominan tanto las tareas convencionales como las específicas para vehículos eléctricos se posicionan para capturar ingresos recurrentes y aumentar el tamaño del mercado de asistencia en carretera para vehículos dentro de este segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Proveedor: El Dominio de las Aseguradoras es Desafiado por el Resurgimiento de los Clubes

Las aseguradoras de automóviles concentraron el 32,21% del tamaño del mercado de asistencia en carretera para vehículos en 2025, combinando cobertura y respuesta en carretera para mejorar la retención de clientes. Se espera que los clubes de automovilistas, revitalizados por aplicaciones móviles, programas de fidelización y beneficios de viaje, se expandan a una CAGR del 8,7%, reduciendo la brecha. Los disruptores basados en aplicaciones aprovechan la transparencia de precios y el seguimiento geográfico para atraer a los segmentos demográficos más jóvenes, impulsando a los actores establecidos a modernizarse.

Los programas OEM siguen siendo vitales para los propietarios de vehículos eléctricos porque los sistemas de alta tensión requieren técnicos capacitados. Mientras tanto, Agero apoya a dos tercios de las aseguradoras de automóviles de América del Norte, gestionando más de 12 millones de eventos anuales a través de telemática integrada. Están surgiendo modelos de prestación híbridos que combinan capacidades de aseguradoras, clubes y plataformas digitales, manteniendo el mercado de asistencia en carretera para vehículos dinámico y competitivo.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran Mientras los Vehículos Comerciales se Aceleran

Los automóviles de pasajeros generaron el 72,88% de los incidentes de servicio mundiales en 2025, un testimonio del dominio del vehículo privado y la expansión en las regiones emergentes. Los vehículos comerciales, con una CAGR prevista del 7,28%, están alcanzando rápidamente este nivel debido al comercio electrónico, la entrega de última milla y la electrificación de flotas. El tiempo de inactividad de las furgonetas y camiones de reparto se traduce en pérdida de ingresos, lo que motiva a los gestores de flotas a firmar contratos de asistencia plurianuales.

Las furgonetas ligeras requieren reparaciones rápidas de neumáticos y baterías, mientras que los camiones pesados necesitan grúas de remolque especializadas y diagnósticos en carretera. Las motocicletas siguen siendo importantes en las densas ciudades de Asia, a menudo atendidas por mecánicos móviles en pequeñas camionetas. La inversión de los proveedores en equipos de remolque de alta capacidad y técnicos certificados en vehículos eléctricos amplía el alcance del servicio, expandiendo aún más el mercado de asistencia en carretera para vehículos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Consumidores Individuales Dominan Mientras las Flotas Corporativas Impulsan el Crecimiento

Los automovilistas individuales representaron el 48,35% de la demanda en 2025, valorando la comodidad y las experiencias digitales en primer lugar. Los operadores corporativos y de flotas se expandirán a una CAGR del 6,65%, asegurando volúmenes predecibles e ingresos más altos por ticket. Las flotas municipales, los servicios de emergencia y los organismos gubernamentales representan clientes estables a largo plazo debido a sus requisitos de disponibilidad de misión crítica. Los proveedores integran ahora los datos de asistencia en carretera en los paneles de gestión de flotas, impulsando el mantenimiento preventivo y optimizando la economía de combustible. Estas ofertas personalizadas elevan los costos de cambio y consolidan la fidelidad, fortaleciendo el crecimiento general del mercado de asistencia en carretera para vehículos.

Análisis Geográfico

América del Norte lideró con el 39,12% de la participación global en 2025, impulsada por grandes flotas de automóviles, autopistas bien mantenidas y clubes consolidados como AAA, que atiende a 61 millones de socios. La adquisición de Roadside Protect por parte de Bosch y el acuerdo de Allianz por AUD 642 millones con la Royal Automobile Association ilustran cómo la consolidación profundiza la cobertura nacional y amplifica la venta cruzada.

Europa ocupa el segundo lugar, moldeada por estrictas normas medioambientales, una densa red de autopistas y el auge de los registros de vehículos eléctricos. La Alianza Europea de Servicios de Carretera une a RAC, Europ Assistance, Falck y VHD para brindar asistencia paneuropea, estandarizando la calidad y acelerando el despliegue de carga móvil. Socios aseguradores como Allianz y fabricantes de automóviles como Volvo perfeccionan paquetes integrados que ofrecen garantía, seguro y servicio de asistencia en carretera en una sola aplicación.

Asia-Pacífico registra la CAGR regional más rápida con un 5,86%, impulsada por una clase media en expansión y agresivos subsidios para vehículos eléctricos en China. Los diversos niveles de ingresos dejan margen para opciones básicas de rescate en distritos rurales y servicios digitales premium en áreas metropolitanas. La fragmentación del mercado invita a los actores globales a forjar empresas conjuntas y mejorar la capacitación de técnicos, pasos que seguirán impulsando el mercado de asistencia en carretera para vehículos en la región.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El mercado de asistencia en carretera para vehículos está moderadamente concentrado. AAA, Agero Inc., Allianz Partners, RAC Motoring Services y AA plc conforman el nivel superior, aprovechando amplias redes, relaciones con aseguradoras e inversiones tecnológicas. Solo AAA genera USD 3.900 millones en ingresos anuales y continúa la transición de sus socios hacia canales con prioridad móvil.

Los innovadores digitales aceleran la rotación competitiva. Urgently conecta a 13.700 socios de servicio en América del Norte y mantiene una retención perfecta de contratos empresariales desde mediados de 2024, demostrando la fidelización impulsada por la tecnología. La escala proporciona poder de negociación para nuevos camiones de plataforma, cargadores de vehículos eléctricos y acuerdos de seguros al por mayor, ampliando aún más la brecha con los operadores locales.

Los especialistas regionales aún prosperan donde el conocimiento íntimo de las carreteras o las barreras regulatorias favorecen a los actores establecidos. Sin embargo, las elevadas necesidades de capital para equipos de vehículos eléctricos, junto con los mandatos de privacidad de datos, elevan las barreras de entrada cada año. A medida que las empresas más grandes continúan absorbiendo a los operadores locales, el mercado de asistencia en carretera para vehículos avanza hacia una mayor eficiencia y un alcance geográfico más amplio.

Líderes de la Industria de Asistencia en Carretera para Vehículos

AAA (American Automobile Association

Agero Inc.

Allianz Partners

RAC Motoring Services

AA plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: IAG completó su alianza estratégica con el Royal Automobile Club of Western Australia, adquiriendo RAC Insurance por USD 400 millones y firmando un acuerdo de distribución a 20 años valorado en USD 950 millones.

- Marzo de 2025: Allianz y Volvo Car UK extendieron su colaboración de asistencia en carretera para clientes de Volvo en todo el Reino Unido.

- Febrero de 2025: Bosch adquirió Roadside Protect, añadiendo 12.000 socios de remolque y fortaleciendo su plataforma digital de asistencia en carretera en América del Norte.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado global de asistencia en carretera para vehículos como todos los servicios de emergencia en carretera, remolque, arranque o reemplazo de batería, asistencia por pinchazos, entrega de combustible, apertura de vehículo, reparaciones mecánicas menores, rescate con cabrestante y, cada vez más, carga móvil de vehículos eléctricos, prestados por aseguradoras, programas OEM, clubes de automovilistas, plataformas digitales, administradores de garantías o flotas independientes a vehículos de pasajeros y comerciales en cualquier lugar fuera de un taller.

Exclusión del Alcance: Los paquetes de reparación o mantenimiento exclusivos de taller que nunca despachan asistencia al lugar de la avería quedan fuera de nuestro dimensionamiento.

Descripción General de la Segmentación

- Por Tipo de Servicio

- Servicios de Remolque

- Cambio de Neumáticos

- Arranque/Reemplazo de Batería

- Servicio de Apertura de Vehículo

- Entrega de Combustible

- Rescate con Cabrestante

- Reparación Menor en el Lugar

- Por Tipo de Proveedor

- Compañías de Seguros de Automóviles

- Fabricantes de Automóviles OEM

- Clubes de Automovilistas

- Proveedores de Garantías Independientes

- Plataformas Digitales Basadas en Aplicaciones

- Empresas de Flotas y Arrendamiento

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Pesados

- Motocicletas

- Por Usuario Final

- Consumidores Individuales

- Operadores Corporativos y de Flotas

- Organismos Gubernamentales y Municipales

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas estructuradas con gerentes de despacho de asistencia, responsables de productos de aseguradoras, directivos de clubes y supervisores de flotas en América del Norte, Europa, Asia-Pacífico y mercados seleccionados de Oriente Medio nos ayudaron a verificar las tasas típicas de llamadas de asistencia, los precios promedio de los servicios y los requisitos emergentes específicos para vehículos eléctricos. Las encuestas de seguimiento con técnicos y agregadores basados en aplicaciones refinaron los supuestos sobre los compromisos de tiempo de respuesta y los diferenciales de costos regionales.

Investigación Documental

Comenzamos con conjuntos de datos actualizados sobre accidentes, vehículos en uso y nuevos registros de organismos como OICA, Eurostat, la Administración Nacional de Seguridad del Tráfico en Carreteras y Transport Canada, lo que permitió a nuestro equipo comparar las frecuencias de incidentes en más de 60 países. Se extrajeron señales complementarias —recuentos de parques de vehículos eléctricos, edad promedio de los vehículos, tendencias de precios de combustible y penetración de seguros de automóviles— de agencias de energía, ministerios de finanzas y principales clubes de automovilistas. Las bases de datos de suscripción a las que acceden los analistas de Mordor, incluidas D&B Hoovers para ingresos de empresas y Dow Jones Factiva para flujo de operaciones, proporcionaron contexto adicional sobre redes de proveedores y precios de servicios. Las fuentes mencionadas ilustran la amplitud de las publicaciones consultadas; se revisaron muchas más referencias públicas y de pago durante la recopilación y validación de datos.

Dimensionamiento del Mercado y Pronóstico

Mordor Intelligence aplica primero un modelo descendente que escala la base de vehículos registrados de cada país por incidencias de avería derivadas empíricamente y ratios de suscripción a asistencia, ajustados por la composición de la antigüedad de los vehículos y la severidad climática. Los resultados se contrastan mediante consolidaciones ascendentes selectivas de ingresos de proveedores y cálculos muestreados de precio promedio de servicio × volumen de llamadas, de modo que los totales se alineen con las realidades de facturación sobre el terreno. Los insumos clave incluyen la participación de vehículos eléctricos, la antigüedad media de los vehículos, la distancia urbana recorrida, las tasas de agrupación de pólizas de seguro, los costos laborales de los técnicos y la adopción del despacho basado en aplicaciones. Los pronósticos hasta 2030 se basan en una regresión multivariante que relaciona la demanda de llamadas de asistencia con el parque de vehículos proyectado, las curvas de adopción de vehículos eléctricos, el crecimiento macroeconómico y la estacionalidad histórica; los coeficientes se someten a pruebas de estrés con análisis de escenarios compartidos por expertos primarios para capturar cambios en la movilidad y la regulación.

Validación de Datos y Ciclo de Actualización

Antes de la publicación, nuestros analistas concilian los resultados del modelo con presentaciones financieras independientes, estadísticas de incidentes de tráfico y datos de envíos. Cualquier variación que supere los umbrales preestablecidos desencadena una nueva ejecución y una verificación fresca por parte de expertos. El informe se actualiza cada doce meses, con actualizaciones intermedias cuando eventos materiales —cambios regulatorios importantes o adquisiciones de referencia— alteran los supuestos de base.

Por Qué la Base de Referencia de Asistencia en Carretera para Vehículos de Mordor es Confiable

Los valores de mercado publicados divergen con frecuencia porque las empresas eligen diferentes cestas de servicios, bases de precios y cadencias de actualización. Reconocemos estas brechas de antemano. La mayor parte de la variación se debe a si se contabilizan las membresías de clubes de automovilistas, cómo se valora la asistencia de garantía gratuita y la velocidad a la que los servicios específicos para vehículos eléctricos se incorporan a los totales. El alcance de Mordor captura únicamente las intervenciones monetizadas en carretera y emplea actualizaciones anuales del parque de vehículos, mientras que algunos competidores extrapolan a partir de datos de accidentes más antiguos o reportan ingresos contabilizados en monedas locales sin un tratamiento de tipo de cambio consistente.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de diferencia |

|---|---|---|

| USD 31.320 millones (2025) | ||

| USD 27.730 millones (2025) | Consultora Global A | Excluye programas OEM complementarios y aplica tipos de cambio constantes de 2023 |

| USD 26.580 millones (2024) | Revista Sectorial B | Utiliza un alcance regional parcial y asume una penetración de suscripción de asistencia constante |

A pesar de las diferencias, la comparación muestra que la disciplinada inclusión de Mordor de todas las intervenciones en carretera remuneradas y su ciclo de actualización anual ofrecen a los responsables de la toma de decisiones una base de referencia confiable y transparente, anclada en variables claramente rastreables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de asistencia en carretera para vehículos en 2026?

El tamaño del mercado de asistencia en carretera para vehículos alcanzó USD 32.800 millones en 2026 y se proyecta que aumente a USD 41.330 millones en 2031.

¿Qué región lidera el mercado de asistencia en carretera para vehículos actualmente?

América del Norte ocupa la mayor posición regional, capturando el 39,12% de la participación del mercado de asistencia en carretera para vehículos en 2025 debido a la alta propiedad de automóviles y una red de servicios madura.

¿Qué servicio genera los mayores ingresos?

Los servicios de remolque contribuyeron con el 29,72% de los ingresos mundiales en 2025 y siguen siendo indispensables en todos los segmentos de vehículos.

¿Cómo está cambiando la electrificación la asistencia en carretera?

El crecimiento de los vehículos eléctricos está impulsando la demanda de ofertas especializadas como la carga móvil y el remolque en plataforma, con los servicios relacionados con vehículos eléctricos previstos para expandirse a una CAGR del 10,83% hasta 2031.

¿Quiénes son los actores clave en el mercado de asistencia en carretera para vehículos?

Los principales proveedores incluyen AAA, Agero Inc., Allianz Partners, RAC Motoring Services y AA plc, cada uno aprovechando su escala, tecnología y asociaciones estratégicas para mantener una ventaja competitiva.

¿Por qué se acelera la consolidación en este mercado?

Los elevados requisitos de capital para equipos preparados para vehículos eléctricos y plataformas digitales empujan a las empresas más pequeñas hacia asociaciones o adquisiciones, lo que permite a los actores más grandes construir ecosistemas de servicio escalables y multicanal.

Última actualización de la página el: