Größe und Marktanteil des US-amerikanischen Live-Musik-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

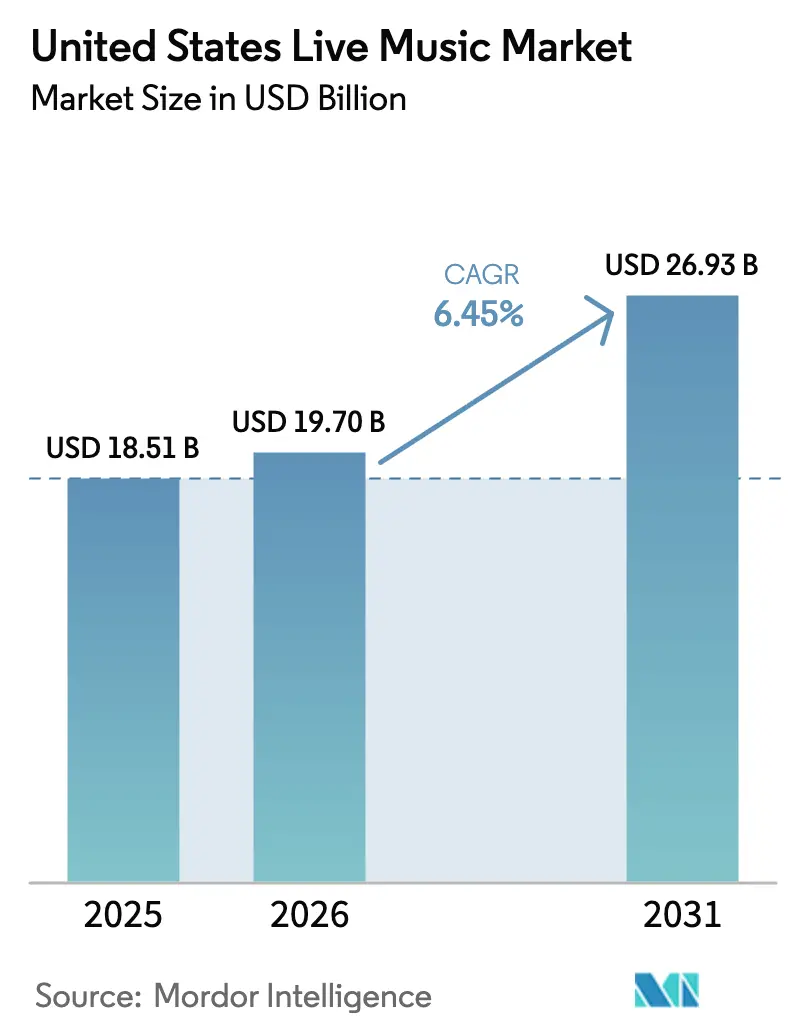

| Marktgröße im Basisjahr (2025) | 18.51 Milliarden US-Dollar |

| Marktgröße (2026) | 19.70 Milliarden US-Dollar |

| Marktgröße (2031) | 26.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.45% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Live-Musik-Marktes von Mordor Intelligence

Die Größe des US-amerikanischen Live-Musik-Marktes wurde im Jahr 2025 auf USD 18,51 Milliarden geschätzt und soll von USD 19,7 Milliarden im Jahr 2026 auf USD 26,93 Milliarden bis 2031 wachsen, bei einer CAGR von 6,45 % während des Prognosezeitraums (2026–2031). Eine solide aufgestaute Nachfrage von Verbrauchern, die gemeinsamen Erlebnissen wieder Priorität einräumen, kombiniert mit strategischen Investitionen in Veranstaltungsorte und der Technologieübernahme durch führende Veranstalter, trägt diesen Expansionspfad. Ticketeinnahmen bleiben weiterhin der Anker der Veranstalterökonomie, auch wenn Sponsoring, Merchandising und hybride Streaming-Kanäle die Einnahmequellen diversifizieren und die Anfälligkeit für Preisermüdung reduzieren. Die Konsolidierung beschleunigt sich, da die Übernahme von ASM Global durch Legends und das USD-1-Milliarden-Programm von Live Nation Entertainment für 18 neue Veranstaltungsorte die Kontrolle über Einrichtungen neu gestalten und eine überlegene Verhandlungsposition gegenüber Künstlern ermöglichen. Der regionale Schwung ist im Süden am stärksten, der von Migrationstrends und einer unterstützenden lokalen Regulierung profitiert, während der Westen die schnellsten Zuwächse aufgrund des Wohlstands im Technologiesektor und einer aggressiven Entwicklung neuer Veranstaltungsorte verzeichnet. Über den gesamten Prognosehorizont hinweg werden erfolgreiche Betreiber dynamische Preisgestaltung gegen regulatorischen Druck abwägen, klimabedingte Versicherungskosten managen und ESG-Nachrüstungen einbetten müssen, um neue städtische Genehmigungen zu sichern – und dabei das Vertrauen der Fans zu erhalten.

Wichtigste Erkenntnisse des Berichts

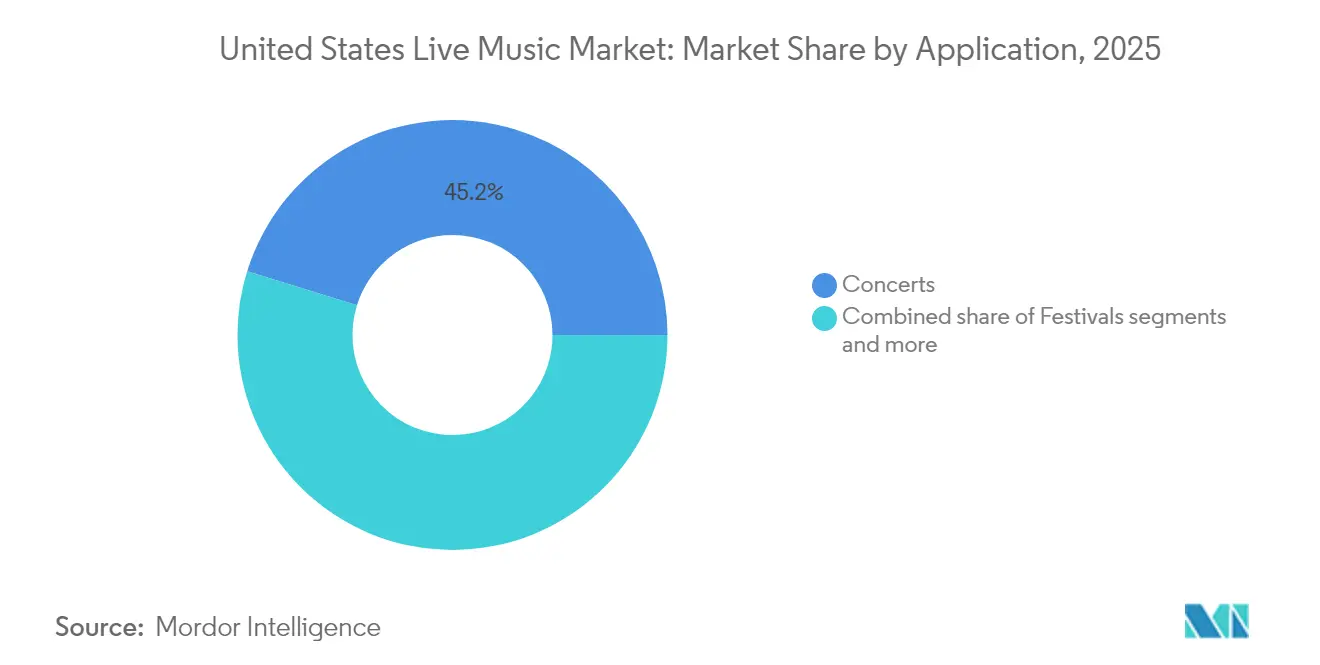

- Nach Anwendung führten Konzerte mit einem Anteil von 45,21 % am US-amerikanischen Live-Musik-Markt im Jahr 2025; Festivals werden voraussichtlich bis 2031 mit einer CAGR von 9,08 % wachsen.

- Nach Einnahmequelle hielten Tickets im Jahr 2025 einen Anteil von 71,62 % an der Größe des US-amerikanischen Live-Musik-Marktes, und Sponsoring wird voraussichtlich bis 2031 mit einer CAGR von 9,95 % wachsen.

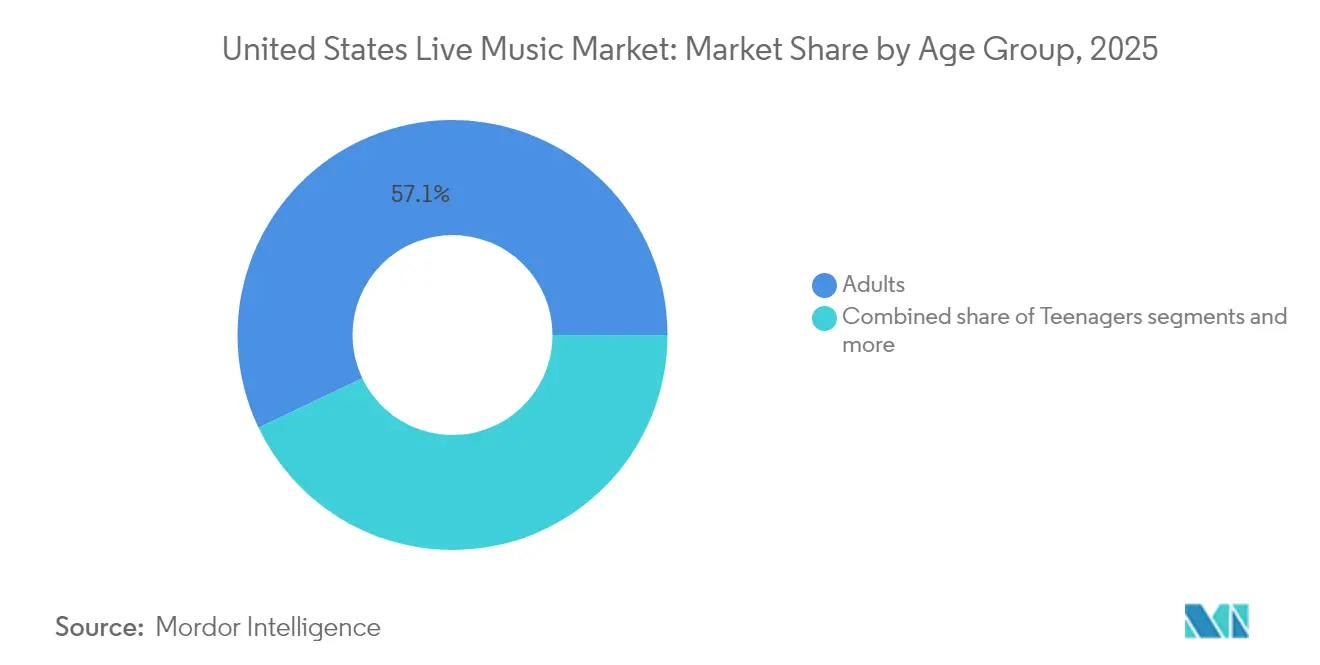

- Nach Altersgruppe dominieren Erwachsene mit einem Anteil von 57,10 % an der Größe des US-amerikanischen Live-Musik-Marktes im Jahr 2025, während Teenager mit einer CAGR von 7,62 % bis 2031 das am schnellsten wachsende Segment darstellen.

- Nach Veranstaltungsgröße dominieren mittelgroße Veranstaltungsorte mit 48,15 % der Größe des US-amerikanischen Live-Musik-Marktes im Jahr 2025, während große Veranstaltungsorte mit einer CAGR von 8,55 % bis 2031 das am schnellsten wachsende Segment darstellen.

- Nach Geografie hielt die Südregion im Jahr 2025 einen Anteil von 33,05 % am US-amerikanischen Live-Musik-Markt, während der Westen bis 2031 mit einer CAGR von 7,22 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Live-Musik-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufgestaute Nachfrage nach der Pandemie | +1.8% | National, am stärksten in den Regionen Süden und Westen | Kurzfristig (≤ 2 Jahre) |

| Aufstieg dynamischer Ticketpreisalgorithmen | +1.2% | National, angeführt von großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Unternehmens-Sponsoring-Appetit für erlebnisorientiertes Marketing | +1.0% | National, konzentriert in großen Märkten | Langfristig (≥ 4 Jahre) |

| Wachstum bei hybriden/gestreamten Zusatzeinnahmen | +0.8% | National, frühe Übernahme im Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Entstehung von NFT-basierten Fan-Engagement-Modellen | +0.4% | National, technologieaffine Märkte führend | Langfristig (≥ 4 Jahre) |

| ESG-Nachrüstungen von Veranstaltungsorten zur Erschließung neuer städtischer Genehmigungen | +0.5% | Westen und Nordosten, Ausweitung auf Sekundärmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufgestaute Nachfrage nach der Pandemie

Die Verbraucherbudgets verlagern sich weiterhin vom On-Demand-Audio-Streaming hin zu Live-Auftritten, was die Entwicklung des US-amerikanischen Live-Musik-Marktes stärkt. Live Nation Entertainment bediente 2023 145 Millionen Besucher und erzielte einen Umsatz von USD 22,7 Milliarden, was das wiederhergestellte Vertrauen von Fans und Künstlern gleichermaßen signalisiert[1]Live Nation Entertainment, „Investor Day 2025 Präsentation”, investors.livenationentertainment.com.. Allein Konzertbesucher der Generation Z gaben in den vergangenen zwei Jahren über USD 2.100 aus, was die Bereitschaft belegt, Premiumpreise zu zahlen, wenn Erlebnisse einzigartig erscheinen. Die durchschnittlichen Ticketpreise erreichten 2025 USD 144, was 45 % über dem Niveau von 2019 liegt, und gibt Veranstaltern kurzfristige Preissetzungsmacht, auch wenn dies Debatten über Erschwinglichkeit auslöst. Die Nachfrage konzentriert sich im Süden und Westen, wo neue Einwohner und erweiterte Kapazitäten das Volumen verstärken und Wiederverkaufsprämien auf dem Sekundärmarkt schaffen, die 75 % der Fans der Generation Z akzeptieren, um die Teilnahme zu sichern. Die Aufrechterhaltung dieses Schwungs hängt von makroökonomischer Stabilität ab, doch der Treiber bleibt bis mindestens 2026 wirksam, da Verbraucher weiterhin gemeinsamen kulturellen Momenten Priorität einräumen.

Aufstieg dynamischer Ticketpreisalgorithmen

Systeme auf Basis künstlicher Intelligenz verarbeiten nun Echtzeit-Variablen von sozialen Medien bis hin zu Wettervorhersagen und ermöglichen es Veranstaltungsorten, die angezeigten Preise minütlich anzupassen[2]Ticketmaster, „Dynamische Preistechnologie”, ticketmaster.com.. Ertragsverbesserungen steigern den durchschnittlichen Umsatz pro Sitzplatz; die Kontroverse um die Oasis-Reunion-Tour verdeutlicht jedoch die verstärkte Kontrolle, wenn die wahrgenommene Fairness nachlässt, was mehrere Bundesstaaten dazu veranlasst, Transparenzvorschriften zu erwägen. Große Ballungsräume übernehmen das Modell am schnellsten aufgrund umfangreicher Datenpools und der Vertrautheit der Verbraucher mit variablen Preisen in anderen Sektoren wie Mitfahrdiensten und Unterkunft. Sekundärstädte zeigen eine langsamere Übernahme, da Fans und lokale Behörden vor Volatilität zurückschrecken, die die Budgetplanung für Freizeitaktivitäten untergräbt. Veranstalter müssen daher Algorithmen kalibrieren, um Reputationskosten zu vermeiden, die den inkrementellen Gewinn überwiegen könnten. Eine ausgewogene Einführung, die transparente Gebührenstrukturen mit Treueprogrammen verbindet, kann den guten Willen erhalten und gleichzeitig Ertragspotenziale erschließen.

Unternehmens-Sponsoring-Appetit für erlebnisorientiertes Marketing

Die jahrzehntelange Partnerschaft von Coca-Cola mit dem ESSENCE Festival erzielte 2024 eine wirtschaftliche Wirkung von USD 346,3 Millionen und unterstreicht das Vertrauen der Marke in Live-Musik als Storytelling-Kanal[3]ESSENCE Festival, „Wirtschaftliche Wirkung 2024”, essence.com.. Konsumgüter- und Finanzdienstleistungsunternehmen steigern ihre Ausgaben, weil Vor-Ort-Aktivierungen ein tieferes Engagement erzeugen als Bannerwerbung oder Pre-Roll-Videos, insbesondere bei jüngeren Zielgruppen, die Authentizität schätzen. Der Vertrag von Live Nation mit Athletic Brewing über mehr als 100 Veranstaltungsorte zeigt, wie aufstrebende Marken schnelle Bekanntheit erlangen, wenn sie im Ökosystem des US-amerikanischen Live-Musik-Marktes eingebettet sind. Datenaustauschklauseln begleiten nun die meisten Vereinbarungen und gewähren Sponsoren Einblicke in die Demografie der Besucher, die Verweildauer und das Kaufverhalten, wodurch die Analyse der Kapitalrendite verbessert wird. Bei Großfestivals wie Lollapalooza setzten Dunkin' und T-Mobile 2024 immersive Lounges und Anreize für bargeldlose Zahlungen ein, die messbare Konversionen erzielten. Langfristig bleibt die erlebnisorientierte Ausrichtung eine dauerhafte Einnahmesäule, da Marken nach unvergesslichen Momenten suchen, die sich in sozialer Verstärkung niederschlagen.

Wachstum bei hybriden/gestreamten Zusatzeinnahmen

Die während der Lockdowns entstandene Notwendigkeit hat sich zu einer tragfähigen Erweiterungsstrategie für den US-amerikanischen Live-Musik-Markt entwickelt. Veranstaltungsorte übertragen Konzerte nun über hochauflösende Streams, die als eigenständige digitale Pässe verkauft werden, und schaffen so inkrementelle Reichweite, ohne die Präsenzbesuche zu kannibalisieren[4]Music Business Worldwide, „Technologie-Finanzierungsrunde”, musicbusinessworldwide.com.. Plattformen wie Setmixer ermöglichen die schlüsselfertige Aufnahme, Abmischung und den Nachverkauf von Aufführungsaufnahmen und erschließen langfristige Einnahmen für Veranstalter und Künstler. Gestaffelte Angebote, VIP-Chatrooms, Hinter-den-Kulissen-Feeds und limitierte digitale Merchandise-Artikel treiben die durchschnittlichen digitalen Ausgaben pro Remote-Zuschauer bei Top-Acts auf über USD 30. Die Übernahme konzentriert sich auf die Westküste und den Nordosten, wo Breitbandpenetration und Early-Adopter-Mentalität die Zahlungsbereitschaft steigern. Entscheidend ist, dass hybride Modelle auch Barrierefreiheitsoptionen für Fans bieten, die nicht reisen oder keine Tickets beim Vorverkauf erhalten können, und damit Gleichheitsbedenken gegenüber Premium-Preisen in Veranstaltungsorten abschwächen. Mit der nationalen Ausweitung der 5G-Abdeckung werden gestreamte Begleitangebote vom Experiment zur Standardausstattung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rücklauf gegen Ticketpreisinflation und regulatorische Kontrolle | -1.4% | National, am stärksten in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Eskalation der Kosten für Talentbuchungen | -1.1% | National, am stärksten in wettbewerbsintensiven Märkten | Mittelfristig (2–4 Jahre) |

| Versicherungsprämien im Zusammenhang mit klimabedingten Veranstaltungsrisiken | -0.7% | National, höchste Auswirkung bei Freiluftveranstaltungsorten | Langfristig (≥ 4 Jahre) |

| Verschärfung lokaler Lärmschutzverordnungen in Sekundärmärkten | -0.5% | Regional, konzentriert in Sekundärmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rücklauf gegen Ticketpreisinflation und regulatorische Kontrolle

Steigende Listenpreise in Kombination mit Servicegebühren lösen Verärgerung bei Verbrauchern und parlamentarische Anhörungen aus und bringen dem US-amerikanischen Live-Musik-Markt neue Compliance-Kosten. Der durchschnittliche Nennwert von USD 144 im Jahr 2025 belastete die Haushaltsbudgets, insbesondere für Fans unter 30, trotz ihrer hohen Bereitschaft, Live-Veranstaltungen zu besuchen. Einige Bundesstaaten erarbeiten nun Gesetzentwürfe, die Veranstalter verpflichten, maximale Preisobergrenzen zu Beginn jedes Vorverkaufs offenzulegen, während andere erwägen, Preiserhöhungsschritte auf dynamischen Plattformen zu begrenzen. Gebührentransparenzregeln könnten die Nebeneinnahmen reduzieren, auf die Veranstalter angewiesen sind, und möglicherweise den Schwerpunkt auf Sponsoring und Merchandise verlagern, um die Margen zu schützen. Herausforderungen für die öffentliche Wahrnehmung nehmen auf sozialen Plattformen zu, wo Screenshots von Preissprüngen schnell viral gehen und Unternehmen zwingen, in proaktive Kommunikation zu investieren. Die Balance zwischen Umsatzoptimierung und gerechtem Zugang wird in den nächsten zwei Jahren zu einem kritischen Reputationsimperativ.

Eskalation der Kosten für Talentbuchungen

Die Garantiegebühren für Headliner auf Jahrmärkten verdoppelten sich von USD 150.000 im Jahr 2023 auf USD 300.000 im Jahr 2025 und belasteten die Budgets mittelgroßer Veranstalter. Künstler nutzen eine konsolidierte Käuferlandschaft, um höhere Vorauszahlungen und verbesserte Produktionsanforderungen zu fordern, was die Gesamtkosten einer Show über die durch Tickets gedeckten Gewinnschwellen in kleineren Veranstaltungsorten treibt. Die Inflation überträgt sich auf Personal-, Fracht- und Versicherungsposten, da Lieferanten den Künstlern bei der Neupreisgestaltung folgen. Ballungsräume spüren den Druck zuerst, weil der Wettbewerb um Premiumwochenenden intensiver wird, doch die Auswirkungen erreichen bald Sekundärmärkte und machen einige traditionelle Tourneestopps wirtschaftlich unrentabel. Unabhängige Betreiber ohne übergreifende Promotionsskala riskieren den Ausstieg oder die Übernahme, was die Konzentration im US-amerikanischen Live-Musik-Markt weiter verstärkt. Langfristige Lösungen beruhen auf diversifizierten Einnahmequellen und dynamischer Routenplanung, die Hochkapazitätseinrichtungen mit kostengünstigeren Terminen kombiniert, um die Ausgaben zu senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Konzerte bilden das Marktfundament

Konzerte machten 2025 45,21 % des US-amerikanischen Live-Musik-Marktes aus und bilden das Fundament der jährlichen Tourzyklen sowie das dem Mainstream-Publikum vertrauteste Segment. Die Größe des US-amerikanischen Live-Musik-Marktes für Konzerte profitiert von vorhersehbaren Terminplänen und skalierbaren Produktionsvorlagen, die Veranstaltern eine effiziente Kapitalallokation ermöglichen. Die Intimität zwischen Künstler und Fan bei Theatertouren koexistiert mit Stadionspektakeln, die mehr als 60.000 Tickets pro Termin verkaufen und eine Einnahmenleiter über verschiedene Karrierestufen bieten. Festivals, die 2025 nur 12,50 % hinter Konzerten in Bezug auf den Marktanteil liegen, verzeichnen eine CAGR von 9,08 % und gestalten damit neu, wie jüngere Besucher durch mehrtägige Erlebnisse, die Essen, Camping und Merchandising bündeln, interagieren. Unternehmensveranstaltungen und Hochzeiten, jeweils unter 10 % Marktanteil, fügen dennoch Stabilität hinzu, indem sie Veranstaltungskalender an Wochentagen und in der Nebensaison füllen. Der sich entwickelnde Mix verpflichtet Veranstaltungsbetreiber, in modulare Bühnenlösungen zu investieren, damit Räume schnell zwischen Anwendungen wechseln und die Auslastung maximieren können.

Die Nachfrageheterogenität über Anwendungen hinweg unterstreicht die Notwendigkeit differenzierter Marketingstrategien im US-amerikanischen Live-Musik-Markt. Festivals nutzen die Viralität sozialer Medien und Influencer-Partnerschaften, um den Verkauf trotz Preiserhöhungen zu beschleunigen. Konzerte nutzen Vorverkaufspartnerschaften mit Kreditkartenmarken, die einen Teil der Bestände vor dem öffentlichen Vorverkauf garantieren und so die Cashflow-Transparenz verbessern. Die Theaterkategorie profitiert von Broadway-Tourneegesellschaften, die ihre Spielzeiten in regionalen Städten verlängern und die lokale Besucherzahl und die Ausgaben steigern. Die Nachfrage nach Unternehmensveranstaltungen steigt, da hybrides Arbeiten den Wert persönlicher Retreats erhöht und Premium-Hospitality-Upsells rentabel macht. Hochzeiten integrieren Live-Bands neben DJs und unterstützen Nischenagenturen, die sich auf maßgeschneiderte Unterhaltungskuration spezialisiert haben. Insgesamt festigt die gegenseitige Befruchtung zwischen Anwendungen die Auslastungsraten und das Ticketrenditepotenzial weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Einnahmequelle: Sponsoring beschleunigt das Wachstum

Ticketverkäufe lieferten 2025 71,62 % der Größe des US-amerikanischen Live-Musik-Marktes und sind der primäre Generator von Kasseneinnahmen. Während dieser Anteil die Kernabhängigkeit unterstreicht, lädt die Obergrenze der Preiselastizität Veranstalter ein, wachstumsstarke Alternativen zu kultivieren. Sponsoring-Einnahmen werden voraussichtlich mit einer CAGR von 9,95 % wachsen, was die Erkenntnis der Unternehmensführung widerspiegelt, dass erlebnisorientierte Platzierungen Bannerwerbung in der Markenerinnerung übertreffen. Der Marktanteil des US-amerikanischen Live-Musik-Marktes, der durch Merchandising gehalten wird, liegt bei rund 7 %, wobei die durchschnittlichen Pro-Kopf-Ausgaben im Jahresvergleich um 14 % gestiegen sind, da digitale Point-of-Sale-Technologie die Transaktionszeit verkürzt. VIP-Erlebnisse, obwohl über Ticket- und Hospitality-Abrechnungslinien verteilt, liefern überproportionale Rentabilität aufgrund minimaler inkrementeller Kosten, sobald die Basisproduktion festgelegt ist. Hybrides Streaming erschließt neue Pay-per-View- und On-Demand-Bibliotheken, wobei einige Künstler digitale Sammlerstücke vorverkaufen, die Bonusinhalte freischalten.

Diversifizierungstrends mindern die Abhängigkeit von volatilen Ticketrenditen und helfen, die Versicherungsinflation auszugleichen. Unternehmens-Sponsoren, ausgestattet mit Zugang zu Erstanbieterdaten, zahlen Aufschläge für Segmente, die opt-in-Verbraucherinformationen über grundlegende Demografie hinaus bieten. Das Merchandise-Design umfasst nun Kapselkollektionen, die exklusiv an Veranstaltungsort-Kiosken erhältlich sind und Knappheit erzeugen, die zu sofortigem Kauf statt zu nachträglichem Stöbern anregt. Dynamische Bundles, die physische Tickets mit NFTs oder limitierter Bekleidung kombinieren, erhöhen den durchschnittlichen Bestellwert ohne sichtbare Sitzpreiserhöhungen und mildern den Preisschock für Verbraucher. In Clubs und Arenen gleichermaßen entwickelt sich der Einnahmealgorithmus weiter zu einem mehrschichtigen Stapel, der Risiken streut und mehrere Fan-Kontaktpunkte nutzt.

Nach Altersgruppe: Teenager treiben das zukünftige Wachstum

Erwachsene behielten 2025 einen Einfluss von 57,10 % auf die Ausgaben aufgrund eines höheren verfügbaren Einkommens, aber Teenager stellen mit einer CAGR von 7,62 % die am schnellsten wachsende Kohorte dar und stehen daher im Mittelpunkt der zukünftigen strategischen Planung. Der US-amerikanische Live-Musik-Markt gedeiht, wenn junge Fans ihr Streaming-Fandom in persönliche Besuche umwandeln, ein Verhalten, das durch soziale Viralität verstärkt wird, sobald Veranstaltungen auf Plattformen wie TikTok dokumentiert werden. Die Bereitschaft von 75 % der Zuhörer der Generation Z, Wiederverkaufsaufschläge zu zahlen, zeigt eine Preisunempfindlichkeit, wenn die wahrgenommene kulturelle Relevanz der Teilnahme hoch ist. Kinder halten einen Anteil von 11 %, unterstützt durch familienorientierte Matinee-Programme, und Senioren liegen bei 6 %, da Nostalgie-Touren einkommensstarke Rentner ansprechen, die Legacy-Acts schätzen. Die Hauptherausforderung bleibt die Erschwinglichkeit, da steigende Listenpreise jüngere Besucher mit begrenztem Einkommen von Wiederholungsbesuchen abhalten könnten. Veranstalter reagieren mit Ratenzahlungstickets, gesponserten Sitzplatzkontingenten und Treueguthaben, die den Zugang erschwinglich machen und gleichzeitig die Durchschnittswerte erhalten.

Die Anpassung von Showformaten fördert auch das Engagement junger Menschen. Festivals umfassen nun dedizierte Teenager-Zonen mit kuratierten Aktivierungen und Bereichen für Social-Media-Inhalte, die Eltern zum Kauf von Mehrtages-Pässen animieren. Marken überbrücken Generationslücken durch gesponserte Familienpreisbundles, die Kindern eine frühe Exposition gegenüber Live-Auftritten ermöglichen. VIP-Upgrades umfassen zunehmend interaktive Elemente wie Backstage-TikTok-Sets oder Mikro-Meet-and-Greets, die den Erwartungen digital-nativer Generationen entsprechen. Für Senioren erhöhen verbesserte Sitzergonomie und verbesserter Parkplatzzugang die Zufriedenheit und wandeln gelegentliche Besuche in gewohnheitsmäßige Teilnahme um. Indem der US-amerikanische Live-Musik-Markt demografische Präferenzen in jeder Lebenszyklusphase widerspiegelt, stärkt er eine Pipeline, die Fans von der Entdeckung zur lebenslangen Treue führt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Veranstaltungsgröße: Große Veranstaltungsorte gewinnen an Wachstum

Mittelgroße Veranstaltungsorte mit 1.001 bis 10.000 Sitzplätzen hielten 2025 48,15 % des Marktanteils des US-amerikanischen Live-Musik-Marktes und balancieren Intimität und Rentabilität. Große Veranstaltungsorte mit mehr als 10.000 Sitzplätzen verzeichnen trotz geringerer Anzahl eine CAGR von 8,55 %, da Veranstalter Skaleneffekte anstreben und Fan-Annehmlichkeiten verbessern, um Premium-Ticketkategorien zu rechtfertigen. Kleine Veranstaltungsorte mit weniger als 1.000 Sitzplätzen bleiben entscheidende Brutstätten für aufstrebende Talente, sehen sich jedoch Margendruck durch steigende Fixkosten gegenüber. Das Kontinuum der Veranstaltungsgrößen bietet Künstlern einen schrittweisen Wachstumspfad, der eine nachfrageorientierte Kapazität ohne Einbußen bei der Atmosphäre ermöglicht. Der USD-1-Milliarden-Kapitalplan von Live Nation umfasst Arenarenovierungen sowie Amphitheater-Neubauten und zeigt das Vertrauen in Hochkapazitätsformate, die erhöhte Einnahmen aus Speisen und Getränken pro Kopf generieren. Öffentlich-private Finanzierungsrahmen unter der Führung von Oak View Group beschleunigen den Bestand an großen Veranstaltungsorten weiter und verpflichten Betreiber gleichzeitig, gemeinschaftliche ESG-Ziele zu erfüllen.

Veränderungen in der Produktionstechnologie ermöglichen Flexibilität, die mittelgroßen Standorten hilft, wettbewerbsfähig zu bleiben. Modulare Bühnentraversen und LED-Hintergründe ermöglichen Visuals auf Arena-Niveau in mittelgroßen Räumen und steigern den Verkauf für Acts, die von Clubs aufsteigen. Große Veranstaltungsorte setzen reibungslose Zugangskontrolle, mobile Bestellungen für Verpflegung und bargeldlose Abrechnung ein, um Staus zu reduzieren und die Verweildauer zu erhöhen. Kleine Clubs kontern, indem sie die Intimität des Storytellings, limitierte Merchandise-Artikel und Souvenir-Fotopakete als Upsell betonen. Auch Versicherungskostenunterschiede spielen eine Rolle; überdachte Arenen sichern sich gegen Wetterrisiken ab, die Freiluftamphitheater plagen, und beeinflussen Routenentscheidungen für hochkarätige Touren. Jede Kategorie entspricht einer einzigartigen Wirtschaftlichkeit, aber die gemeinsame Übernahme datengesteuerter Betriebssysteme steigert die Gesamtproduktivität der Anlagen.

Geografische Analyse

Die Aktivität des US-amerikanischen Live-Musik-Marktes konzentriert sich zunächst im Süden, wo ein Anteil von 33,05 % günstige Migrationstrends, niedrigere Kosten und aufgeschlossene Kommunalbehörden widerspiegelt. Robuste Bevölkerungszuflüsse fördern die Ticketnachfrage und rechtfertigen, dass Live Nation und andere Kapital in neue Amphitheater investieren, während eine liberale Zonenplanung die Bauzeiten verkürzt. Veranstaltungen im Süden profitieren auch von gemäßigtem Wetter, das die Freiluft-Saison verlängert; Versicherer erhöhen jedoch die Prämien, nachdem Hurrikane 2024 mehrere Shows gestört haben, was eine Notfallbudgetierung erzwingt, die einige Festivals möglicherweise in Innenräume verlagert. Das kulturelle Erbe der Region in den Bereichen Country, Hip-Hop und Latin-Genres fördert vielfältige Kalender, die die Sponsoring-Attraktivität verbreitern. Steigende Lärmschutzverordnungen in südlichen Sekundärstädten führen zu Planungsbeschränkungen, doch Veranstalter verhandeln oft Ausgleichsvereinbarungen wie frühere Sperrstunden in Kombination mit verbesserter Schallisolierung. Insgesamt positioniert sich der Süden als Volumenführer, obwohl Betreiber Maßnahmen zur Klimaresilienz navigieren müssen, um die Rentabilität zu schützen.

Der Westen führt die Expansion mit einer CAGR von 7,22 % bis 2031 an, angetrieben durch konzentrierten Wohlstand in Technologiezentren und einer Verbrauchermentalität, die erlebnisorientiertes Kaufverhalten schätzt. AEG Presents investiert Ressourcen in die Projekte Austin und Nashville Yards, die demografisches Wachstum und starken Tourismuszug nutzen, und demonstriert damit eine Wette auf großformatige, ESG-konforme Infrastruktur. Kaliforniens strenge Umweltvorschriften ermutigen Veranstaltungsorte, Solaranlagen und Wasserrecycling zu installieren, was sie für beschleunigte Genehmigungen und einige Grüne-Anleihen-Finanzierungen qualifiziert. Hohe Arbeits- und Immobilienkosten treiben die Ticketpreise nach oben, doch die Bereitschaft der Fans, Aufschläge zu akzeptieren, bleibt offensichtlich, unterstützt durch ein höheres regionales Medianeinkommen. Die Waldbrandsaison stellt ein operatives Risiko dar und veranlasst zu Notfall-Routenplanung in Binnenmärkte oder zum Einsatz fortschrittlicher Luftfiltersysteme bei Innenveranstaltungen. Trotz der Herausforderungen setzt der Westen das Tempo bei hybriden Streaming-Integrationen, da das lokale Publikum zu früher Technologieübernahme neigt.

Der Nordosten und der Mittlere Westen decken zusammen 30 % des US-amerikanischen Live-Musik-Marktes ab, stehen jedoch vor unterschiedlichen Entwicklungspfaden. Der Nordosten behält kulturelles Prestige und die Nähe zu dicht besiedelten Ballungsräumen, aber Immobilienknappheit treibt die Gemeinkosten in die Höhe, und alternde Arenen erfordern kostspielige Nachrüstungen. Kommunale Zuschüsse gleichen gelegentlich Modernisierungskosten aus, wenn Veranstaltungsorte einen touristischen Multiplikatoreffekt nachweisen können, obwohl Genehmigungsverfahren die Zeitpläne verlängern können. Mittelwestliche Ballungsräume profitieren von niedrigeren Kosten und treuen Fangemeinden, was sie für Termine mit weicherem Ticketverkauf attraktiv macht, aber demografische Stagnation bremst das Wachstumstempo. Städte wie Chicago und Minneapolis investieren in Festival-Marken, die nationale Besucher anziehen und teilweise den Mangel an großen Arena-Projekten kompensieren. Beide Regionen verschärfen Lärmschutzregeln unter Bezugnahme auf Studien zur öffentlichen Gesundheit über Schallbelastung und zwingen Betreiber, in gerichtete Lautsprecherarrays zu investieren, die die Schallausbreitung außerhalb des Geländes begrenzen. Jeder geografische Block verfolgt daher eine differenzierte Entwicklung und balanciert Chancen und Einschränkungen im Einklang mit der lokalen Wirtschaft.

Wettbewerbslandschaft

Der US-amerikanische Live-Musik-Markt ist stark konzentriert, wobei die fünf größten Unternehmen den überwiegenden Teil des jährlichen Bruttoumsatzes kontrollieren, was zu einem Marktkonzentrationsindex von 8 führt. Live Nation führt die Branche an, indem es Promotion, Ticketing und Veranstaltungsortbesitz in eine einheitliche Plattform integriert. AEG Presents folgt mit dem Fokus auf Premium-Assets und globale Festival-Franchises, die seine Verhandlungsposition gegenüber Künstlermanagern stärken. Die Übernahme von ASM Global durch Legends im Jahr 2024 bringt ein neues Schwergewicht, das 350 Einrichtungen verwaltet und 164 Millionen Gäste betreut, und gestaltet die vertraglichen Dynamiken für Speisen, Merchandise und Sicherheit neu. Oak View Group wächst durch öffentlich-private Allianzen, die die finanzielle Last auf Kommunen verlagern und im Gegenzug ganzjährige wirtschaftliche Impulse liefern, wie Climate Pledge Arena und UBS Arena belegen. Regionale Unabhängige wie Another Planet Entertainment verteidigen Nischen in der Bay Area und im pazifischen Nordwesten, indem sie lokale Lineups kuratieren und Gemeinschaftsbindungen fördern, die große Akteure manchmal übersehen.

Technologieausgaben werden nach 2024 zum wichtigsten Wettbewerbsschlachtfeld, nachdem Investitionen in operative Plattformen USD 194 Millionen erreichten und spekulative Blockchain-Experimente weit übertrafen. Die interne Suite von Live Nation integriert bargeldlose Point-of-Sale-Systeme, dynamische Preisgestaltung und Besucherstromanalysen zur Optimierung des Pro-Kopf-Umsatzes. AEG Presents nutzt sein eigenes Datenlager, um Künstlern detaillierte Einblicke in regionale Verbraucherpräferenzen zu bieten und exklusive Routenvereinbarungen zu versüßen. Legends nutzt seinen Vorteil, indem es Veranstaltungsortmanagement mit Hospitality-Paketen bündelt und so Hebel zur Kontrolle der gesamten Gästereise erhält. Unabhängige kontern Skalennachteile durch den Einsatz schlanker Software-as-a-Service-Lösungen, die den Overhead reduzieren und agile Ticketpromotionen ermöglichen. Regulatorischer Druck auf Preistransparenz könnte die Technologielücke verringern, wenn neue Regeln die Renditen aus proprietären algorithmischen Vorteilen schmälern.

Strategische Diversifizierung untermauert die langfristige Lebensfähigkeit. Live Nation kooperiert mit Athletic Brewing, um das alkoholfreie Segment zu erschließen und sich an veränderten Verbrauchergesundheitsprioritäten auszurichten. Das Layout erneuerbarer Energiemikronetze von Oak View Group in Arenen puffert gegen steigende Energietarife und spricht ESG-verpflichtete Sponsoren an. Ticketmasters NFT-gesperrte Vorverkaufstests erschließen Sammlerwert und mildern Bot-Aktivitäten, obwohl die Tragfähigkeit von der Volatilität der Gas-Gebühren und der Übernahme durch den Mainstream abhängt. Unternehmen, die die sich entwickelnden Nachhaltigkeitsanforderungen der Sponsoren nicht erfüllen können, riskieren Vertragserosion. Vor diesem Hintergrund bieten Veranstaltungsortcluster auf dem Sekundärmarkt Neueinsteigern wie Red Mountain Entertainment Einstiegspunkte, wenn sie fanzentrierte Preisgestaltung übernehmen, Mittwochsprogramme mit Rabatt anbieten und mit lokalen Tourismusbüros für gemeinsame Marketingausgaben kooperieren.

Marktführer der US-amerikanischen Live-Musik-Branche

Live Nation Entertainment

AEG Presents

ASM Global

Oak View Group

Another Planet Entertainment

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2024: Legends schloss die Übernahme von ASM Global ab und schuf damit eine Veranstaltungsortmanagement-Einheit, die weltweit mehr als 350 Einrichtungen betreibt und jährlich 164 Millionen Gäste betreut, was die Wettbewerbsdynamik im Veranstaltungsortbetrieb grundlegend neu gestaltet und traditionelle Veranstalter-Veranstaltungsort-Eigentumsmodelle herausfordert.

- Juli 2024: Live Nation Entertainment kündigte eine Investition von USD 1 Milliarde in 18 neue Veranstaltungsorte an, wobei das Brooklyn Paramount als Flaggschiff-Einrichtung eröffnet wurde, was den strategischen Fokus des Unternehmens auf großformatige Veranstaltungsorte demonstriert, die den Umsatz pro Veranstaltung maximieren und operative Skaleneffekte erzielen.

- Juni 2024: AEG Presents expandierte in den Austin-Markt mit neuer Veranstaltungsortentwicklung und kündigte den Veranstaltungsort „The Pinnacle” in Nashville Yards an, der auf wachstumsstarke Märkte mit günstiger Demografie und unterstützenden lokalen Richtlinien für Veranstaltungsortentwicklungsinitiativen abzielt.

- Mai 2024: atVenu sammelte USD 130 Millionen in einer Series-B-Finanzierungsrunde ein, um die Technologie für Veranstaltungsort-Merchandise sowie Speisen- und Getränkehandel zu erweitern, was das Vertrauen der Investoren in operative Infrastrukturlösungen widerspiegelt, die Nebeneinnahmeströme für Veranstaltungsbetreiber optimieren.

Berichtsumfang des US-amerikanischen Live-Musik-Marktes

Die Live-Musik-Branche in den USA bezieht sich auf die Unterhaltungs- und Musikgeschäftsbranche, die sich der Organisation, Förderung und Durchführung von Live-Musikauftritten für Publikum widmet.

Der US-amerikanische Live-Musik-Markt ist nach Anwendung, Einnahmen, Altersgruppe und Veranstaltungsgröße segmentiert. Nach Anwendung ist der Markt in Konzerte, Festivals, Theater, Partys, Unternehmensveranstaltungen und Hochzeiten segmentiert. Nach Einnahmen ist der Markt in Tickets, Sponsoring und Merchandising segmentiert. Nach Altersgruppe ist der Markt in Kinder, Teenager, Erwachsene und Senioren segmentiert. Nach Veranstaltungsgröße ist der Markt in Klein, Mittel und Groß segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Konzerte |

| Festivals |

| Theater |

| Unternehmensveranstaltungen |

| Hochzeiten |

| Tickets |

| Sponsoring |

| Merchandising |

| Kinder |

| Teenager |

| Erwachsene |

| Senioren |

| Klein (weniger als 1.000 Sitzplätze) |

| Mittel (1.001–10.000 Sitzplätze) |

| Groß (mehr als 10.000 Sitzplätze) |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Anwendung | Konzerte |

| Festivals | |

| Theater | |

| Unternehmensveranstaltungen | |

| Hochzeiten | |

| Nach Einnahmequelle | Tickets |

| Sponsoring | |

| Merchandising | |

| Nach Altersgruppe | Kinder |

| Teenager | |

| Erwachsene | |

| Senioren | |

| Nach Veranstaltungsgröße | Klein (weniger als 1.000 Sitzplätze) |

| Mittel (1.001–10.000 Sitzplätze) | |

| Groß (mehr als 10.000 Sitzplätze) | |

| Nach Geografie | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Live-Musik-Markt im Jahr 2026?

Er beläuft sich auf USD 19,7 Milliarden und wird voraussichtlich bis 2031 USD 26,93 Milliarden erreichen, was einer CAGR von 6,45 % entspricht.

Welches Anwendungssegment generiert derzeit die meisten Einnahmen?

Konzerte bleiben der Eckpfeiler und machen 45,21 % des Umsatzes im Jahr 2025 aus.

Welche Wachstumsaussichten bestehen für Sponsoring-Einnahmen?

Sponsoring ist auf eine CAGR von 9,95 % ausgerichtet, da Marken auf erlebnisorientiertes Engagement in Veranstaltungsorten setzen.

Welche Region wächst am schnellsten?

Der Westen verzeichnet die höchste regionale CAGR von 7,22 % bis 2031, angetrieben durch den Wohlstand im Technologiesektor und neue Veranstaltungsortbauten.

Wie entwickeln sich die Ticketpreisregulierungen?

Mehrere Bundesstaaten erwägen Regeln, die vorab Preisobergrenzen vorschreiben und dynamische Preiserhöhungen begrenzen, was die Preisstrategien direkt beeinflusst.

Welche Rolle spielen hybride Konzerte nach der Pandemie?

Hybride Streams ergänzen nun Präsenzveranstaltungen, schaffen inkrementelle Einnahmen und erweitern den Zugang, ohne die Besucherzahlen zu kannibalisieren.

Seite zuletzt aktualisiert am: