Tamanho e Participação do Mercado de Assistência Veicular em Estrada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 32.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

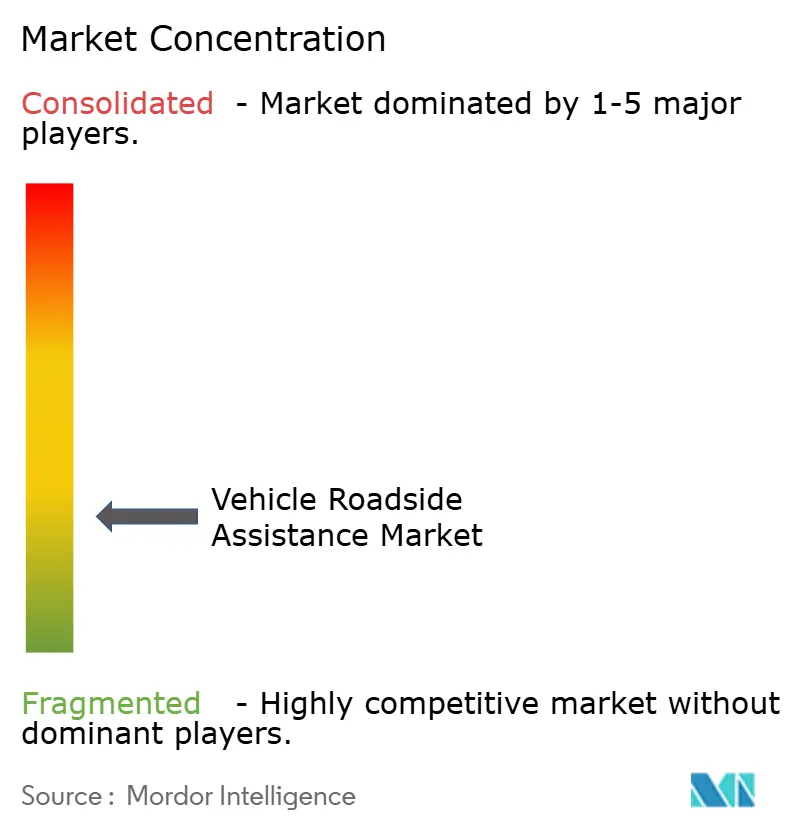

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Assistência Veicular em Estrada por Mordor Intelligence

O tamanho do mercado de assistência veicular em estrada deverá crescer de USD 31,32 bilhões em 2025 para USD 32,8 bilhões em 2026 e está previsto para atingir USD 41,33 bilhões até 2031, a um CAGR de 4,73% no período de 2026 a 2031. A expansão decorre do aumento global da posse de veículos, da rápida digitalização das operações de despacho e de expectativas mais elevadas por suporte integrado em diversas plataformas veiculares. A consolidação estratégica entre seguradoras, clubes automotivos e empresas de tecnologia está construindo redes de serviço de amplo alcance que combinam apólices de seguro com soluções de assistência em estrada baseadas em aplicativos. Ao mesmo tempo, o crescimento dos veículos conectados fornece aos operadores dados de telemetria que aprimoram a manutenção preditiva, reduzem os tempos de resposta e aumentam a receita média por ocorrência. Os custos elevados de insumos e a escassez de mão de obra persistem, mas as economias de escala provenientes de aquisições recentes compensam grande parte dessa pressão, permitindo que os principais players mantenham preços competitivos enquanto investem em ferramentas específicas para veículos elétricos.

Principais Conclusões do Relatório

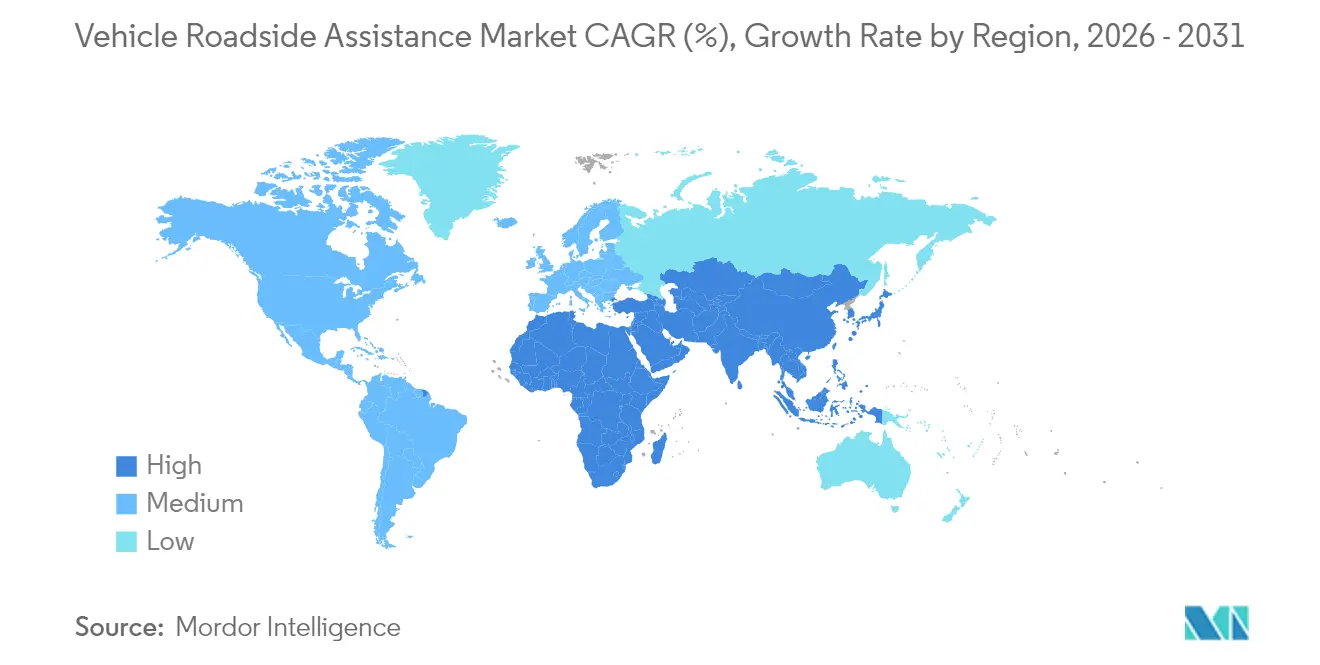

- Por geografia, a América do Norte deteve 39,12% da participação do mercado de assistência veicular em estrada em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 5,86% até 2031.

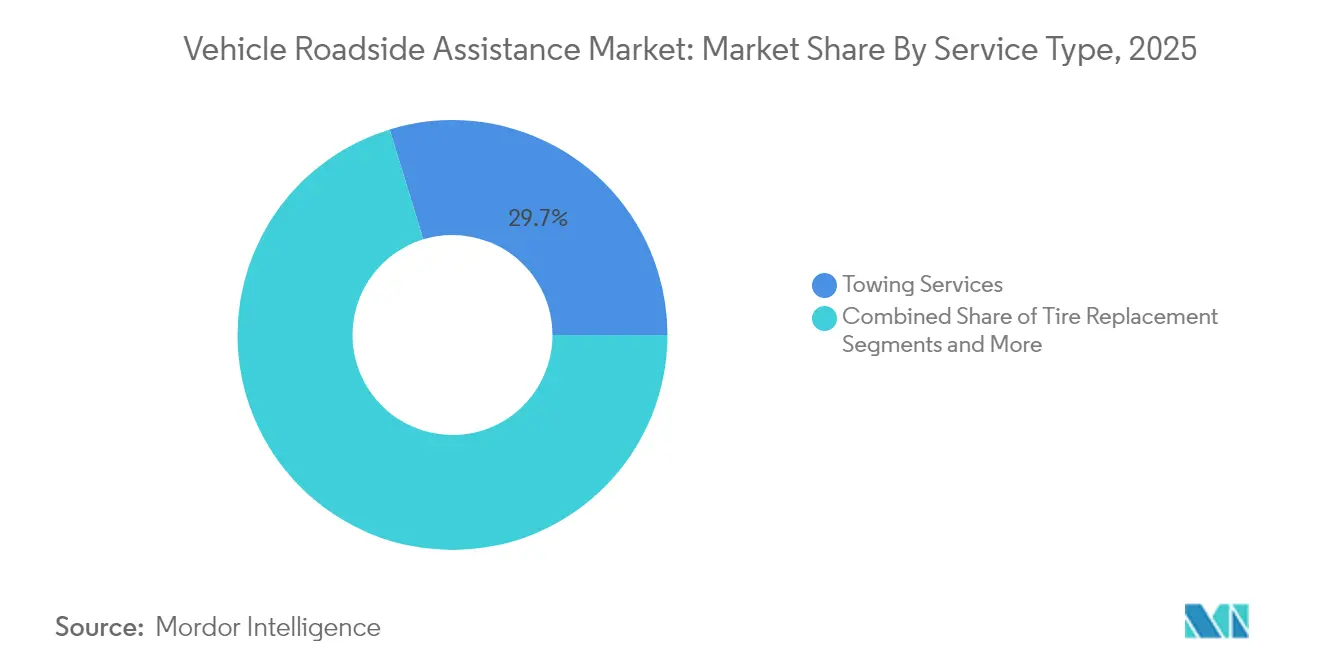

- Por tipo de serviço, o reboque liderou com 29,72% da participação do mercado de assistência veicular em estrada em 2025; a troca de pneus está prevista para registrar um CAGR de 7,62% até 2031.

- Por tipo de fornecedor, as seguradoras de veículos motorizados controlaram 32,21% do tamanho do mercado de assistência veicular em estrada em 2025, enquanto os clubes automotivos registram um CAGR de 8,7% até 2031.

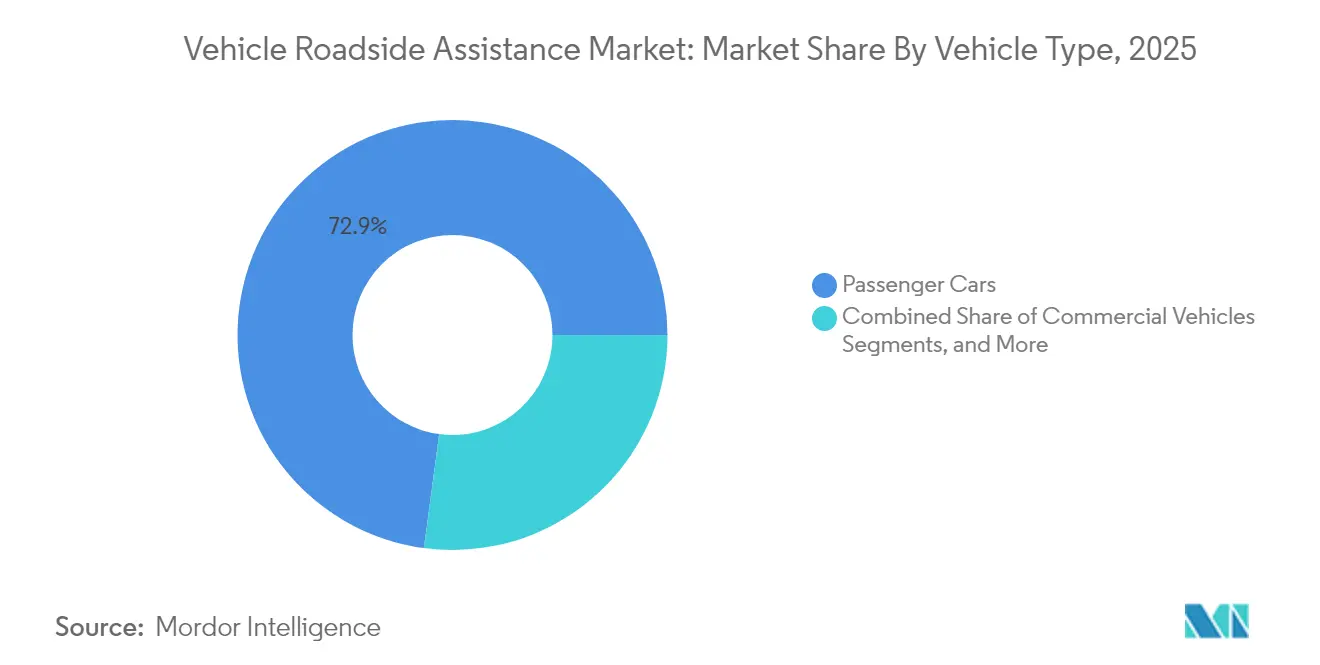

- Por tipo de veículo, os automóveis de passeio responderam por 72,88% do tamanho do mercado de assistência veicular em estrada em 2025, e os veículos comerciais devem crescer a um CAGR de 7,28% até 2031.

- O mercado de assistência veicular em estrada é moderadamente concentrado. AAA, Agero Inc., Allianz Partners, RAC Motoring Services e AA plc formam o nível superior, aproveitando redes amplas, relacionamentos com seguradoras e investimentos em tecnologia.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Assistência Veicular em Estrada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento global da posse de veículos | +1.0% | Global, com maior impacto na Ásia-Pacífico e mercados emergentes | Médio prazo (2 a 4 anos) |

| Aumento de incidentes de pane veicular | +0.7% | Global, particularmente América do Norte e Europa com frotas envelhecidas | Curto prazo (≤ 2 anos) |

| Integração de tecnologia e telemetria | +1.2% | América do Norte e Europa liderando, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Crescimento de veículos elétricos (VEs) | +0.6% | Global, com China e Europa liderando a adoção | Longo prazo (≥ 4 anos) |

| Parcerias com seguradoras e OEMs | +0.3% | América do Norte e Europa principalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global da Posse de Veículos

Os registros de veículos estão crescendo acentuadamente nos mercados emergentes, trazendo milhões de motoristas de primeira viagem que frequentemente dependem de assistência profissional para manutenção e recuperação em estrada. A Agência Internacional de Energia projeta 17 milhões de vendas globais de veículos elétricos em 2024, com a China representando mais de 45% do total de vendas de automóveis, a Europa 25% e os Estados Unidos ultrapassando 11% [1]Fonte: Agência Internacional de Energia, "Perspectiva Global de Veículos Elétricos 2025," iea.org.. A combinação de veículos tradicionais de combustão interna e uma frota elétrica em crescimento expande o mercado de assistência veicular em estrada ao impulsionar a diversidade e a complexidade dos serviços.

Aumento de Incidentes de Pane Veicular

A idade média dos automóveis nos Estados Unidos continua aumentando, e a eletrônica integrada cria novos pontos de falha. A Bosch atendeu a essa necessidade ao adquirir a Roadside Protect em fevereiro de 2025, adicionando 12.000 parceiros de reboque para atender veículos complexos e frotas envelhecidas [2]Fonte: Robert Bosch GmbH, "Bosch Adquire a Roadside Protect," bosch.com.. A frequência de ocorrências sustenta fluxos de receita previsíveis e justifica o investimento em equipamentos especializados de recuperação, o que amplia ainda mais o mercado de assistência veicular em estrada.

Integração de Tecnologia e Telemetria

O diagnóstico de veículos conectados e a análise preditiva permitem que os fornecedores despachem ajuda mais rapidamente e previnam algumas falhas por completo. A AAA implementou ferramentas de suporte a associados habilitadas por IA que aprimoram a comunicação e liberam agentes para casos complexos[3]Fonte: AAA, "AAA Implementa Ferramentas de IA para Aprimorar a Experiência dos Associados," newsroom.aaa.com . A Urgently, aproveitando dados de telemetria, alcançou uma margem bruta de 26% no primeiro trimestre de 2025, mantendo todos os contratos empresariais firmados desde o segundo trimestre de 2024. Esses ganhos atraem mais clientes para programas digitais, sustentando o crescimento do mercado de assistência veicular em estrada.

Crescimento de Veículos Elétricos (VEs)

A adoção de veículos elétricos muda o perfil de ocorrências — de falhas relacionadas ao motor para pneus furados, alertas de sistema de bateria e necessidades de segurança de alta tensão. A Recurrent Auto observa que menos de 4% dos chamados de veículos elétricos envolvem esgotamento completo da bateria. O projeto piloto de carregamento móvel da AAA e a aliança Urgently-SparkCharge mostram como serviços especializados cobram tarifas premium enquanto fortalecem a fidelidade à marca.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos operacionais | -0.8% | Global, com impacto particular em fornecedores menores | Curto prazo (≤ 2 anos) |

| Setor fragmentado e desorganizado em países em desenvolvimento | -0.5% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Dependência de apólices de seguro veicular | -0.3% | Global, com maior impacto em mercados de seguros maduros | Médio prazo (2 a 4 anos) |

| Falta de conscientização do consumidor | -0.2% | Principalmente mercados emergentes, áreas rurais globalmente | Curto prazo (≤ 2 anos) |

| Riscos de privacidade de dados e segurança cibernética | -0.2% | Global, particularmente regiões com regulamentações rígidas de dados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Operacionais

O aumento dos salários e os investimentos em caminhões plataforma, carregadores móveis e treinamento de técnicos pressionam as empresas menores. A Allstate encerrou um contrato de assistência em estrada deficitário no final de 2024 após uma queda de receita de 18,2%, evidenciando como parcerias sensíveis a preços podem se tornar inviáveis sob pressão inflacionária. Essas realidades aceleram a consolidação, fortalecendo as economias de escala para os maiores operadores do mercado de assistência veicular em estrada.

Setor Fragmentado e Desorganizado em Países em Desenvolvimento

Em muitas economias emergentes, os serviços informais de recuperação prevalecem, resultando em qualidade irregular e tempos de resposta prolongados. Marcas internacionais veem essa lacuna como uma porta de entrada para expansão, mas precisam desembolsar capital para infraestrutura de centrais de atendimento, plataformas digitais e treinamento. Quando a estrutura melhora, no entanto, ela amplia o mercado de assistência veicular em estrada ao liberar a demanda latente por serviços confiáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Reboque Lidera Enquanto Serviços de Pneus Aceleram

O reboque deteve 29,72% da participação do mercado de assistência veicular em estrada em 2025 e permanece indispensável quando os veículos não conseguem ser reiniciados no local. A troca de pneus, com projeção de CAGR de 7,62%, ganha força à medida que os quilômetros percorridos por veículos aumentam e os consumidores optam cada vez mais por não realizar reparos por conta própria. A entrega de combustível diminui onde a penetração de veículos elétricos aumenta, mas a partida de bateria, o atendimento a bloqueios e o guincho permanecem em volumes estáveis. Reparos avançados no local, incluindo redefinições de sensores e atualizações de software, continuam crescendo graças a aplicativos de diagnóstico baseados em IA que limitam reboques desnecessários e ampliam o mercado de assistência veicular em estrada.

Equipamentos de carregamento móvel de segunda geração agora são implantados em corredores de alta densidade de veículos elétricos, obtendo tarifas premium e reforçando a diferenciação de serviços. Fornecedores que dominam tanto as tarefas convencionais quanto as específicas para veículos elétricos se posicionam para capturar receita recorrente e aumentar o tamanho do mercado de assistência veicular em estrada neste segmento.

Por Tipo de Fornecedor: Dominância das Seguradoras Desafiada pelo Ressurgimento dos Clubes

As seguradoras de veículos motorizados detinham 32,21% do tamanho do mercado de assistência veicular em estrada em 2025, combinando cobertura e resposta em estrada para aumentar a retenção de clientes. Os clubes automotivos, revitalizados por aplicativos móveis, programas de fidelidade e benefícios de viagem, devem expandir a um CAGR de 8,7%, reduzindo a diferença. Plataformas digitais disruptivas aproveitam preços transparentes e rastreamento geográfico para conquistar demografias mais jovens, pressionando os incumbentes a se modernizarem.

Os programas OEM permanecem vitais para os proprietários de veículos elétricos porque os sistemas de alta tensão exigem técnicos treinados. Enquanto isso, a Agero apoia dois terços das seguradoras automotivas da América do Norte, orquestrando mais de 12 milhões de eventos anuais por meio de telemetria integrada. Modelos de entrega híbridos que combinam capacidades de seguradora, clube e digital estão emergindo, mantendo o mercado de assistência veicular em estrada fluido e competitivo.

Por Tipo de Veículo: Automóveis de Passeio Lideram Enquanto Veículos Comerciais Aceleram

Os automóveis de passeio geraram 72,88% dos incidentes de serviço em 2025 em todo o mundo, um testemunho da dominância dos veículos particulares e da expansão nas regiões emergentes. Os veículos comerciais, com previsão de CAGR de 7,28%, estão rapidamente se aproximando devido ao comércio eletrônico, à entrega de última milha e à eletrificação de frotas. O tempo de inatividade de vans e caminhões de entrega se traduz em perda de receita, motivando os gestores de frotas a assinar contratos de assistência plurianuais.

As vans leves demandam reparos rápidos de pneus e baterias, enquanto os caminhões pesados precisam de guindastes de reboque especializados e diagnósticos à beira da estrada. As motocicletas permanecem importantes nas cidades densas da Ásia, frequentemente atendidas por mecânicos móveis em pequenas caminhonetes. O investimento dos fornecedores em equipamentos de reboque de alta capacidade e técnicos certificados em veículos elétricos amplia o escopo dos serviços, expandindo ainda mais o mercado de assistência veicular em estrada.

Por Usuário Final: Consumidores Individuais Dominam Enquanto Frotas Corporativas Impulsionam o Crescimento

Os motoristas individuais compuseram 48,35% da demanda em 2025, valorizando a conveniência e as experiências digitais em primeiro lugar. Os operadores corporativos e de frotas expandirão a um CAGR de 6,65%, garantindo volumes previsíveis e maior receita por atendimento. As frotas municipais, os serviços de emergência e os órgãos governamentais representam clientes estáveis de longo prazo devido aos requisitos de disponibilidade operacional de missão crítica. Os fornecedores agora integram dados de assistência em estrada nos painéis de gestão de frotas, impulsionando a manutenção preventiva e otimizando a economia de combustível. Essas ofertas personalizadas elevam os custos de mudança e consolidam a fidelidade, fortalecendo o crescimento geral do mercado de assistência veicular em estrada.

Análise Geográfica

A América do Norte liderou com 39,12% da participação global em 2025, impulsionada por grandes frotas de veículos, rodovias bem conservadas e clubes tradicionais como a AAA, que atende 61 milhões de associados. A aquisição da Roadside Protect pela Bosch e o acordo de AUD 642 milhões da Allianz com a Royal Automobile Association ilustram como a consolidação aprofunda a cobertura nacional e amplifica as vendas cruzadas.

A Europa ocupa o segundo lugar, moldada por regras ambientais rígidas, uma densa rede de autoestradas e o aumento dos registros de veículos elétricos. A Aliança Europeia de Serviços Rodoviários une RAC, Europ Assistance, Falck e VHD para fornecer assistência pan-continental, padronizando a qualidade e acelerando a implantação de carregamento móvel. Parceiros de seguros como a Allianz e OEMs como a Volvo refinam pacotes integrados que oferecem garantia, seguro e serviço de assistência em estrada em um único aplicativo.

A Ásia-Pacífico registra o CAGR regional mais rápido, de 5,86%, impulsionada por uma classe média em expansão e subsídios agressivos para veículos elétricos na China. Os níveis de renda diversificados deixam espaço para opções básicas de resgate em distritos rurais e serviços digitais premium em áreas metropolitanas. A fragmentação do mercado convida participantes globais a formar joint ventures e aprimorar o treinamento de técnicos, passos que continuarão elevando o mercado de assistência veicular em estrada na região.

Cenário Competitivo

O mercado de assistência veicular em estrada é moderadamente concentrado. AAA, Agero Inc., Allianz Partners, RAC Motoring Services e AA plc formam o nível superior, aproveitando redes amplas, relacionamentos com seguradoras e investimentos em tecnologia. Somente a AAA gera USD 3,9 bilhões em receita anual e continua a transição de associados para canais com foco em dispositivos móveis.

Os inovadores digitais aceleram a rotatividade competitiva. A Urgently conecta 13.700 parceiros de serviço na América do Norte e mantém retenção perfeita de contratos empresariais desde meados de 2024, demonstrando a fidelização impulsionada pela tecnologia. A escala proporciona poder de barganha para novos caminhões plataforma, carregadores de veículos elétricos e acordos de seguro em massa, ampliando ainda mais a diferença em relação aos operadores locais.

Especialistas regionais ainda prosperam onde o conhecimento íntimo das estradas ou as barreiras regulatórias favorecem os incumbentes. No entanto, as altas necessidades de capital para ferramentas específicas para veículos elétricos, juntamente com os mandatos de privacidade de dados, elevam as barreiras de entrada a cada ano. À medida que empresas maiores continuam absorvendo operadores locais, o mercado de assistência veicular em estrada caminha para maior eficiência e alcance geográfico mais amplo.

Líderes do Setor de Assistência Veicular em Estrada

AAA (American Automobile Association

Agero Inc.

Allianz Partners

RAC Motoring Services

AA plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A IAG concluiu sua aliança estratégica com o Royal Automobile Club of Western Australia, adquirindo a RAC Insurance por USD 400 milhões e assinando um acordo de distribuição de 20 anos avaliado em USD 950 milhões.

- Março de 2025: A Allianz e a Volvo Car UK estenderam sua colaboração de assistência em estrada para clientes Volvo em todo o Reino Unido.

- Fevereiro de 2025: A Bosch adquiriu a Roadside Protect, adicionando 12.000 parceiros de reboque e fortalecendo sua plataforma digital de assistência em estrada na América do Norte.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado global de assistência veicular em estrada como todos os serviços de emergência em estrada, reboque, partida ou substituição de bateria, assistência a pneu furado, entrega de combustível, acesso em caso de bloqueio, reparos mecânicos menores, guincho e, cada vez mais, carregamento móvel de veículos elétricos, prestados por seguradoras, programas OEM, clubes automotivos, plataformas digitais, administradores de garantia ou frotas independentes a veículos de passeio e comerciais em qualquer local fora de uma oficina.

Exclusão do Escopo: Pacotes de reparo ou manutenção exclusivamente em oficina que nunca despacham assistência ao local da pane estão fora do nosso dimensionamento.

Visão Geral da Segmentação

- Por Tipo de Serviço

- Serviços de Reboque

- Troca de Pneus

- Partida/Substituição de Bateria

- Serviço de Desbloqueio

- Entrega de Combustível

- Guincho/Extricação

- Reparo Menor no Local

- Por Tipo de Fornecedor

- Seguradoras de Veículos Motorizados

- OEMs Automotivos

- Clubes Automotivos

- Fornecedores de Garantia Independente

- Plataformas Digitais Baseadas em Aplicativos

- Empresas de Frotas e Locação

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais

- Veículos Comerciais Leves

- Veículos Comerciais Pesados

- Motocicletas

- Por Usuário Final

- Consumidores Individuais

- Operadores Corporativos e de Frotas

- Órgãos Governamentais e Municipais

- Por Geografia

- América do Norte

- Canadá

- Estados Unidos

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas estruturadas com gerentes de despacho de assistência, responsáveis por produtos de seguradoras, executivos de clubes e supervisores de frotas na América do Norte, Europa, Ásia-Pacífico e mercados selecionados do Oriente Médio nos ajudaram a verificar taxas típicas de chamados, preços médios de serviços e requisitos emergentes específicos para veículos elétricos. Pesquisas de acompanhamento com técnicos e agregadores baseados em aplicativos refinaram as premissas sobre compromissos de tempo de resposta e diferenciais de custo regionais.

Pesquisa Documental

Começamos com conjuntos de dados atualizados de acidentes, veículos em uso e novos registros de organismos como OICA, Eurostat, Administração Nacional de Segurança no Tráfego Rodoviário e Transport Canada, o que permitiu à nossa equipe comparar as frequências de incidentes em mais de 60 países. Sinais complementares — contagens de frotas de veículos elétricos, idade média dos veículos, tendências de preços de combustível e penetração de seguros de veículos motorizados — foram extraídos de agências de energia, ministérios das finanças e principais clubes automotivos. Bancos de dados de assinatura acessados pelos analistas da Mordor, incluindo D&B Hoovers para receitas de empresas e Dow Jones Factiva para fluxo de negócios, forneceram contexto adicional sobre redes de fornecedores e preços de serviços. As fontes mencionadas ilustram a amplitude das publicações consultadas; muitas outras referências públicas e pagas foram revisadas durante a coleta e validação de dados.

Dimensionamento do Mercado e Previsão

A Mordor Intelligence aplica primeiramente um modelo de cima para baixo que escala a base de veículos registrados de cada país por incidência de pane derivada empiricamente e índices de assinatura de assistência, ajustados pela composição da idade dos veículos e pela severidade climática. Os resultados são verificados por meio de consolidações seletivas de baixo para cima das receitas dos fornecedores e cálculos amostrados de preço médio de serviço × volume de chamados, de modo que os totais se alinhem com as realidades de faturamento no campo. Os principais insumos incluem participação de veículos elétricos, idade mediana dos veículos, distância urbana percorrida, taxas de agrupamento de apólices de seguro, custos de mão de obra de técnicos e adoção de despacho baseado em aplicativos. As previsões até 2030 baseiam-se em regressão multivariada que relaciona a demanda por chamados à frota de veículos projetada, às curvas de adoção de veículos elétricos, ao crescimento macroeconômico e à sazonalidade histórica; os coeficientes são testados sob estresse com análise de cenários compartilhada por especialistas primários para capturar mudanças na mobilidade e na regulamentação.

Validação de Dados e Ciclo de Atualização

Antes do lançamento, nossos analistas reconciliam os resultados do modelo com registros financeiros independentes, estatísticas de incidentes de tráfego e dados de remessa. Qualquer variação além dos limites predefinidos aciona uma nova execução e verificação por especialistas. O relatório é atualizado a cada doze meses, com atualizações intermediárias sempre que eventos materiais — grandes mudanças regulatórias ou aquisições marcantes — alteram as premissas de base.

Por que a Base de Referência de Assistência Veicular em Estrada da Mordor é Confiável

Os valores de mercado publicados frequentemente divergem porque as empresas escolhem diferentes cestas de serviços, bases de precificação e cadências de atualização. Reconhecemos essas lacunas antecipadamente. A maior parte da variação decorre de se as associações de clubes automotivos são contabilizadas, de como a assistência de garantia gratuita é precificada e da velocidade com que os serviços específicos para veículos elétricos são incorporados aos totais. O escopo da Mordor captura apenas intervenções em estrada monetizadas e emprega atualizações anuais da frota de veículos, enquanto alguns concorrentes extrapolam a partir de dados de acidentes mais antigos ou relatam receitas contabilizadas em moedas locais sem tratamento cambial consistente.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 31,32 B (2025) | ||

| USD 27,73 B (2025) | Consultoria Global A | Exclui programas OEM gratuitos e aplica taxas de câmbio constantes de 2023 |

| USD 26,58 B (2024) | Jornal do Setor B | Utiliza escopo regional parcial e assume penetração estável de assinaturas de assistência |

Apesar das diferenças, a comparação mostra que a inclusão disciplinada pela Mordor de todas as intervenções em estrada pagas e seu ciclo de atualização anual fornecem aos tomadores de decisão uma base de referência confiável e transparente, ancorada em variáveis claramente rastreáveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de assistência veicular em estrada em 2026?

O tamanho do mercado de assistência veicular em estrada atingiu USD 32,8 bilhões em 2026 e está projetado para crescer para USD 41,33 bilhões até 2031.

Qual região lidera o mercado de assistência veicular em estrada atualmente?

A América do Norte detém a maior posição regional, capturando 39,12% da participação do mercado de assistência veicular em estrada em 2025, devido à alta posse de veículos e a uma rede de serviços madura.

Qual serviço gera a maior receita?

Os serviços de reboque contribuíram com 29,72% da receita mundial em 2025 e permanecem indispensáveis em todos os segmentos de veículos.

Como a eletrificação está mudando a assistência em estrada?

O crescimento dos veículos elétricos está estimulando a demanda por ofertas especializadas, como carregamento móvel e reboque em plataforma, com os serviços relacionados a veículos elétricos previstos para expandir a um CAGR de 10,83% até 2031.

Quem são os principais players do mercado de assistência veicular em estrada?

Os principais fornecedores incluem AAA, Agero Inc., Allianz Partners, RAC Motoring Services e AA plc, cada um aproveitando escala, tecnologia e parcerias estratégicas para manter vantagem competitiva.

Por que a consolidação está se acelerando neste mercado?

Os altos requisitos de capital para equipamentos prontos para veículos elétricos e plataformas digitais empurram empresas menores em direção a parcerias ou aquisições, permitindo que players maiores construam ecossistemas de serviços escaláveis e multicanais.

Página atualizada pela última vez em: