Marktgröße und Marktanteil für Bildungsberatung und -schulung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

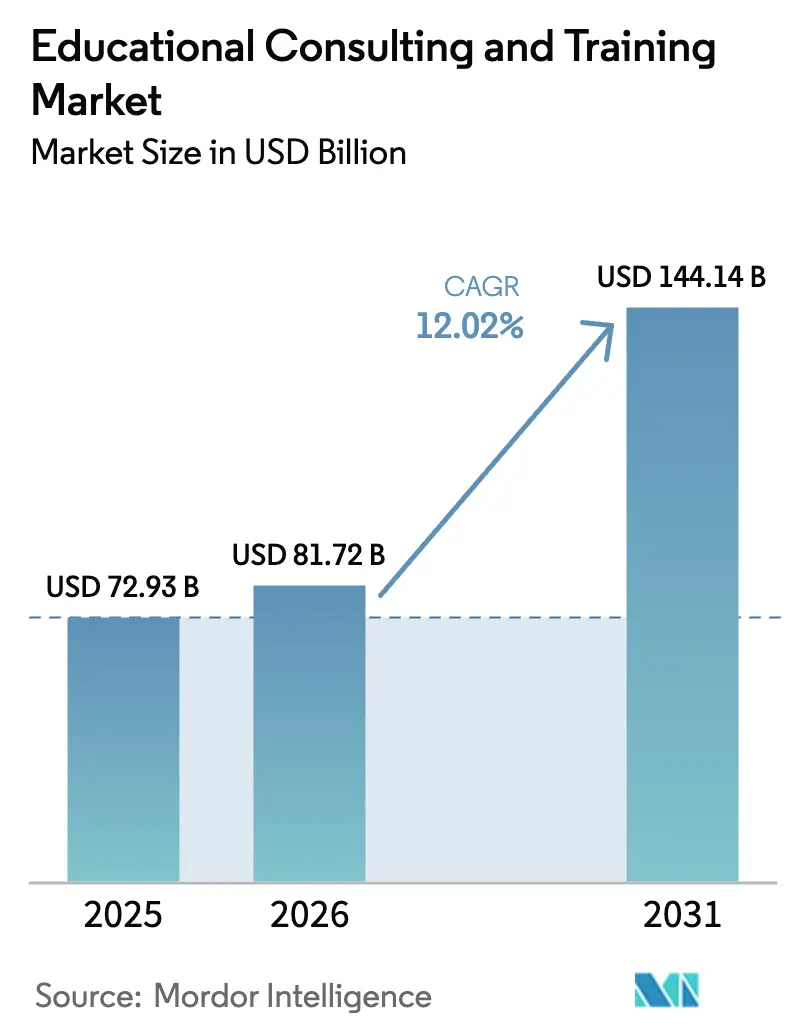

| Marktgröße (2026) | 81.72 Milliarden US-Dollar |

| Marktgröße (2031) | 144.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bildungsberatung und -schulung von Mordor Intelligence

Die Marktgröße für Bildungsberatung und -schulung wird im Jahr 2026 auf USD 81,72 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 72,93 Milliarden, mit Prognosen für 2031 von USD 144,14 Milliarden, was einem Wachstum von 12,02 % CAGR über den Zeitraum 2026–2031 entspricht. Um dieses Tempo aufrechtzuerhalten, verlagern öffentliche Behörden, Hochschulsysteme und große Arbeitgeber ihre Aktivitäten weg von Ad-hoc-Workshops hin zu mehrjährigen, ergebnisorientierten Engagements, bei denen Rechnungen an klar definierte Lern- oder Beschäftigungsmetriken geknüpft sind. Käufer von Dienstleistungen im Markt für Bildungsberatung und -schulung verlangen heute integrierte Lösungen, die Bedarfsanalyse, Programmgestaltung, Technologieeinsatz, Dozentenbefähigung und Post-Schulungs-Analytik in einem einzigen Vertrag abdecken, was die historische Unterscheidung zwischen Strategieberatern und Inhaltsanbietern zunehmend verwischt [1]HM Treasury, "Frühjahrshaushalt 2024," gov.uk . KI-gestützte Werkzeuge sind zum entscheidenden Hebel geworden, der Entwicklungszyklen verkürzt, indem adaptive Inhalte und Echtzeit-Feedback-Schleifen generiert werden, wodurch Anbieter Premiumgebühren für personalisierte Skalierung erheben können und gleichzeitig Abschlussquoten sowie Lernerzufriedenheit verbessern. Gleichzeitig verpflichten verschärfte Datenschutzvorschriften und neue Berufszulassungsregeln Institutionen dazu, prüfbare Compliance nachzuweisen, was zusätzliche Nachfrage auf Unternehmen lenkt, die Lehrkompetenz mit rechtlichen und Cybersicherheitsfähigkeiten bündeln können.

Wesentliche Erkenntnisse des Berichts

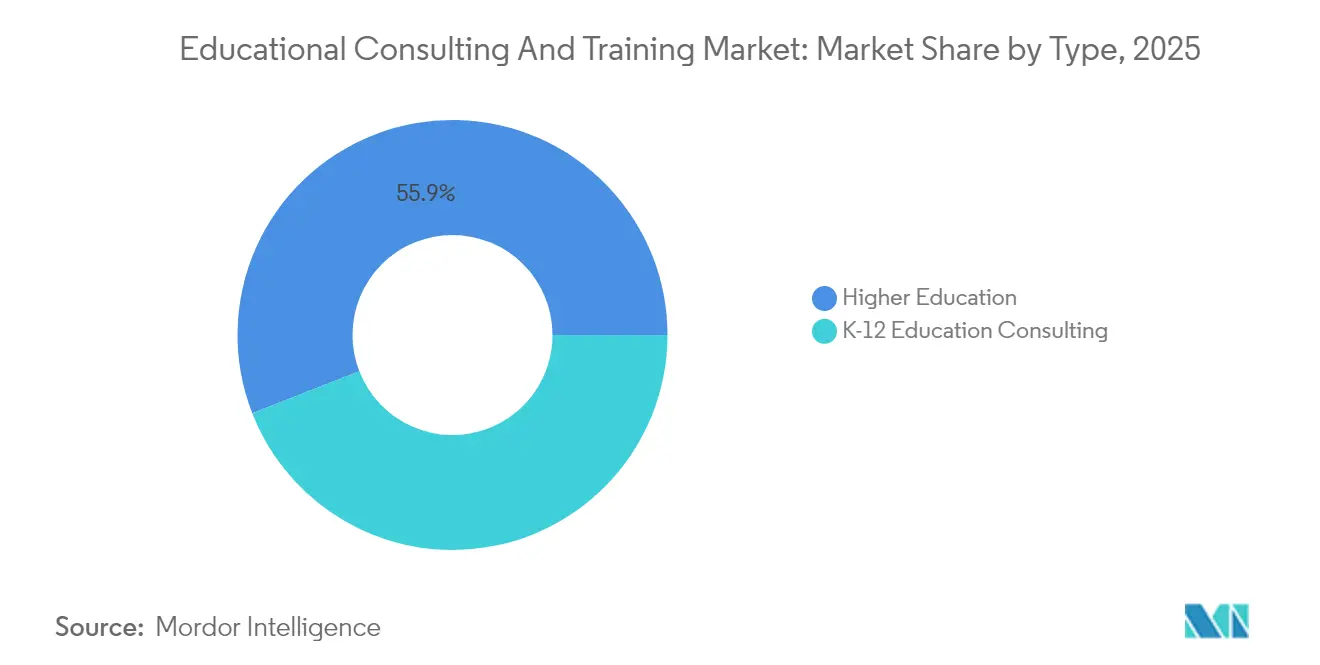

- Nach Typ hielt die Hochschulbildung im Jahr 2025 einen Marktanteil von 55,92 % am Markt für Bildungsberatung und -schulung, während K-12 bis 2031 mit einer CAGR von 13,1 % expandiert.

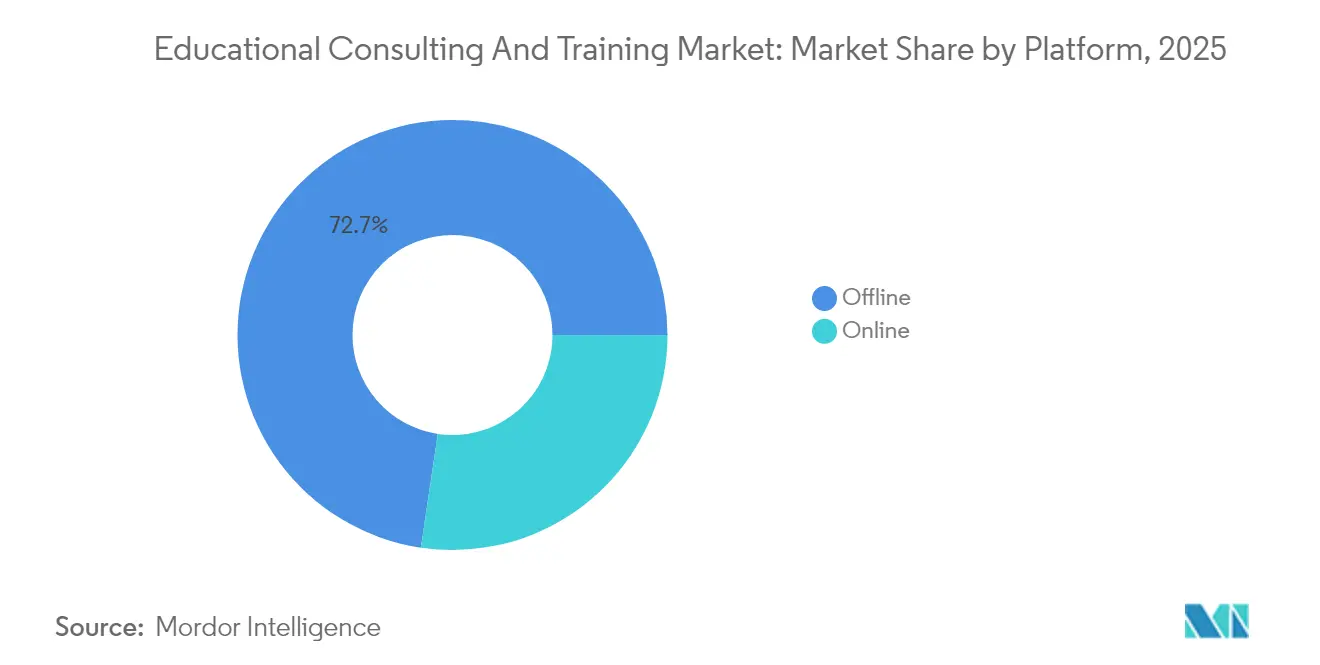

- Nach Plattform entfielen im Jahr 2025 72,65 % des Marktanteils für Bildungsberatung und -schulung auf Offline-Lösungen, während Online-Modalitäten bis 2031 voraussichtlich mit einer CAGR von 19,2 % wachsen werden.

- Nach Leistungsangebot entfiel im Jahr 2025 ein Marktanteil von 36,12 % am Markt für Bildungsberatung und -schulung auf die berufliche Lehrerfortbildung; KI-gestütztes instruktionales Design wird voraussichtlich mit einer CAGR von 19,75 % bis 2031 stark wachsen.

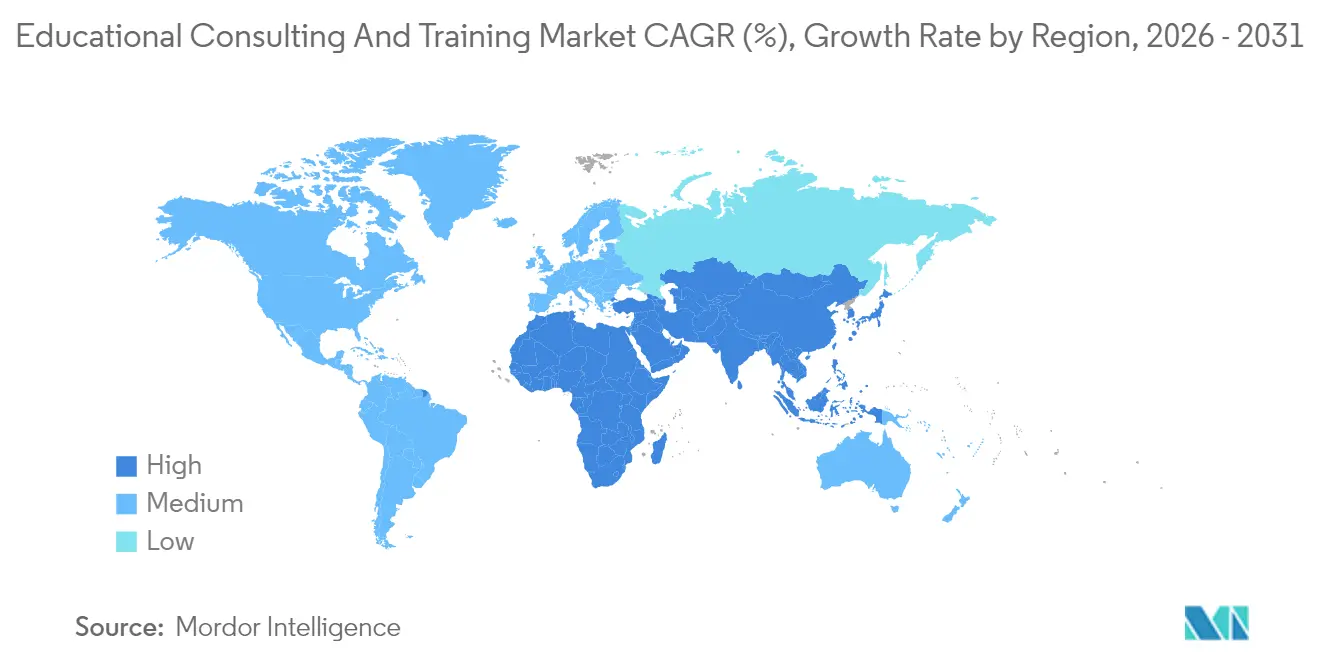

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 38,95 % am Markt für Bildungsberatung und -schulung, jedoch wird Asien-Pazifik zwischen 2026 und 2031 die schnellste CAGR von 14,62 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Bildungsberatung und -schulung

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasante Einführung von digitalem Lernen (nach der Pandemie) | +2.8% | Global, mit konzentrierter Wirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur Qualifizierung und Finanzierung | +2.1% | Global, stärkste Wirkung in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende betriebliche L&D-Budgets für Umschulung | +1.9% | Schwerpunkt Nordamerika und Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach ergebnisorientierter Beratung | +1.6% | Global, angeführt von Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| KI-gestütztes Outsourcing von instruktionalem Design | +1.4% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach ESG-verknüpfter Belegschaftsschulung | +1.2% | Europa führend, Nordamerika folgend, APAC aufkommend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Einführung von digitalem Lernen treibt Plattformtransformation voran

Der hybride Unterrichtsbetrieb ist zur institutionellen Grundsatzentscheidung geworden und nicht mehr nur ein Notfallplan, was den Markt für Bildungsberatung und -schulung erheblich vergrößert, da Kunden Partner suchen, die Pädagogik, Technologie und Change-Management vereinen können. Das Vereinigte Königreich stellte USD 3,14 Milliarden (GBP 2,5 Milliarden) für die nationale Entwicklung digitaler Fähigkeiten bis 2025 bereit[2]Arbeitsministerium von New Jersey und Arbeitsmarktentwicklung, "Aktualisierung der Task Force für die Zukunft der Arbeit," nj.gov . Im Jahr 2024 erweiterte Singapurs SkillsFuture-Initiative ihr Portfolio an Online-Lernmodulen und führte eine Anforderung für Ergebnisverfolgungsdashboards als Voraussetzung für Fördergelder ein. Dieser strategische Schritt zielt darauf ab, die Rechenschaftspflicht zu stärken und die Wirksamkeit geförderter Programme zu messen. Solche Auflagen verschieben Beratungsumfänge von der einfachen Plattformauswahl hin zur unternehmensweiten Integration von Lernenden-Analytik, Dozentenbefähigung und Credential-Architektur. Unternehmen spiegeln diese Dringlichkeit wider, indem sie veraltete Inhalte in cloudbasierte Lernplattformen migrieren, die adaptive Algorithmen einbetten, und damit einen positiven Kreislauf fördern, in dem datenreiche Umgebungen Beratern helfen, den ROI nachzuweisen und Folgeaufträge zu gewinnen.

Staatliche Qualifizierungsinitiativen gestalten die Marktnachfrage neu

Regierungen behandeln die Qualifizierung der Arbeitskräfte nunmehr als makroökonomische Politik. New Jerseys Initiative zur Arbeitsmarktentwicklung im Umfang von USD 50 Millionen, die im Jahr 2024 gestartet wurde, verlangt von Zuwendungsempfängern, externe Fachleute für Lehrplangestaltung und Arbeitgeberkontaktpflege einzubinden[3]Journal of Interactive Media in Education, "Die Bedeutung von Offline-Optionen für Online-Lernende," jime.open.ac.uk . Die Qualifizierungsstrategie Queenslands vergibt Co-Investitionszuschüsse an Schulungskonsortien, die auf die Anforderungen der Industrie ausgerichtet sind. Diese Konsortien sind verpflichtet, jährliche Wirkungsberichte vorzulegen, die von unabhängigen externen Beratern geprüft werden, um Rechenschaftspflicht und Transparenz zu gewährleisten. Ebenso hat Kanadas Future Skills Centre die Finanzierung experimenteller Schulungspiloten priorisiert, wobei die Auszahlung von der Übernahme umfassender und strenger Evaluierungsrahmen abhängig ist. Diese strategischen Initiativen treiben das Wachstum im Markt für Bildungsberatung und -schulung voran, da ein erheblicher Teil der Hochschulen, Berufsbildungseinrichtungen und Arbeitgeberkoalitionen nicht über die internen Ressourcen und das Fachwissen verfügt, um die immer strengeren evidenzbasierten politischen Standards zu erfüllen.

Ausweitung der betrieblichen L&D-Budgets treibt Nachfrage nach Umschulung an

Unternehmensschulungsbudgets haben sich stark erholt, da Vorstände die Aktualität von Qualifikationen mit Risikominderung verknüpfen. Im Jahr 2024 zeigten Technologieunternehmen in Nordamerika einen strategischen Wandel, indem sie ihre Pro-Mitarbeiter-Lerninvestitionen steigerten. Bemerkenswerterweise wurden über 50 % dieser Ausgaben für die Kompetenzentwicklung in kritischen Bereichen wie Cloud-Computing, Künstliche Intelligenz und Cybersicherheit aufgewendet, was einen fokussierten Ansatz zur Bewältigung des sich wandelnden technologischen Bedarfs widerspiegelt. Beratungsmöglichkeiten umfassen Bedarfsanalyse, gemeinsame Lehrplanentwicklung mit Originalausrüstungsherstellern und Post-Programm-Analytik, die das Lernen mit operativen KPIs verknüpft – ein ganzheitliches Mandat, das kaum reine Inhaltsanbieter erfüllen können. Infolgedessen belohnt der Markt für Bildungsberatung und -schulung zunehmend Anbieter mit Gesamtpaketlösungen, die in der Lage sind, Technologie-Roadmaps zu beraten, externe Lehrkräfte zu beschaffen und Lerntelemetrie in unternehmensweite Datenlager zu integrieren.

Ergebnisorientierte Beratungsmodelle gewinnen an Bedeutung

Im Jahr 2025 veröffentlichten mehrere US-amerikanische Universitätssysteme Ausschreibungen, die Leistungsbürgschaftsanforderungen speziell für auf Verbleib ausgerichtete Projekte enthielten. Diese Entwicklung spiegelt eine wachsende Betonung finanzieller Rechenschaftspflicht und messbarer Ergebnisse wider, wie etwa verbesserte Abschlussquoten und höhere Zertifizierungsbestehenquoten. Infolgedessen weisen Beratungsunternehmen Ressourcen für fortgeschrittene Ausgangsdiagnostik, rigorose Kontrollgruppengestaltung und die Einrichtung sicherer Datenräume zur Erfüllung der Anforderungen externer Verifizierungsprozesse zu. Diese Maßnahmen haben die Markteintrittsbarrieren erheblich erhöht und begünstigen etablierte Akteure mit substanzieller finanzieller Stabilität. Diese Verschiebung unterstreicht einen umfassenderen Trend im Markt für Bildungsberatung und -schulung, in dem Skalierbarkeit und solide Bilanzen zunehmend zu entscheidenden Wettbewerbsvorteilen werden.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Budgetbeschränkungen in Bildungseinrichtungen | -1.8% | Global, am stärksten in Nordamerika nach dem ESSER | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel an spezialisierten Beratern | -1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kosten für Datenschutz-Compliance (DSGVO usw.) | -0.9% | Europa führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Kunden-Ermüdung durch Einzellösungs-Proliferation | -0.7% | Primär Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetbeschränkungen stellen die institutionellen Ausgaben vor Herausforderungen

Die Auslaufphase der Fördergelder für die Nothilfe für Grundschulen und weiterführende Schulen zwingt US-amerikanische Schulbezirke dazu, diskretionäre Leistungen zu kürzen, während die pandemiebedingten Lernverluste anhalten. Hochschuleinrichtungen sehen sich mit stagnierenden Studiengebühreneinnahmen und sinkenden öffentlichen Zuwendungen konfrontiert, was Finanzvorstände dazu veranlasst, inkrementelle, modulare Beratungsumfänge gegenüber transformativen Megaprojekten zu bevorzugen. Anbieter, die ihren Anteil am Markt für Bildungsberatung und -schulung verteidigen wollen, müssen daher ROI-Rechner, flexible Zahlungsmeilensteine und Fördermittelbeantragungshilfe in ihre Angebote einbetten.

Fachkräftemangel an spezialisierten Beratern begrenzt das Wachstum

Der nordamerikanische Markt verzeichnet eine ausgeprägte Lücke zwischen der Nachfrage nach und dem Angebot an Fachleuten mit Expertise in Pädagogik, Datenwissenschaft und Cloud-Architektur. Dieser Fachkräftemangel hat die durchschnittlichen Gehaltspakete für leitende Lernanalytik-Positionen in die Höhe getrieben, was die Wertschätzung für diese spezialisierten Fähigkeiten widerspiegelt. Die daraus resultierenden Kapazitätsbeschränkungen führen zu verlängerten Liefervorlaufzeiten, die ihrerseits die Umsatzrealisierung im gesamten Markt für Bildungsberatung und -schulung verzögern. Um diesen Herausforderungen zu begegnen, setzen wichtige Marktteilnehmer strategische Initiativen um, darunter die Einrichtung interner Akademien und die Bildung von Partnerschaften mit Universitäten. Diese Bemühungen zielen darauf ab, eine nachhaltige Talentpipeline qualifizierter Designer aufzubauen, die es Organisationen ermöglicht, die Skalierbarkeit zu verbessern, die betriebliche Effizienz zu steigern und die wachsende Marktnachfrage effektiv zu bedienen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Hochschulbildung inmitten der K-12-Beschleunigung

Im Jahr 2025 entfielen 55,92 % des Marktanteils für Bildungsberatung und -schulung auf Hochschulberatungsengagements. Diese Leistung wurde darauf zurückgeführt, dass Universitäten Strategien zur Bewältigung sinkender Immatrikulationsquoten, zur Entwicklung stapelbarer Mikro-Credential-Programme und zur Abstimmung akademischer Lehrpläne auf Arbeitsmarkttrends und datengestützte Erkenntnisse priorisieren. Typische Leistungsverzeichnisse umfassen diagnostische Analytik, Rationalisierung des Programmportfolios und Integration von Studiengangsregistrierungssystemen. K-12 wird, obwohl es einen geringeren Anteil repräsentiert, eine CAGR von 13,1 % verzeichnen und damit bis 2031 die am schnellsten wachsende Komponente des Marktes für Bildungsberatung und -schulung darstellen. Staatliche Alphabetisierungsvorschriften, Implementierungen der Lesewissenschaft und bundesfinanzierte Nachhilfekonsortien verankern die Nachfrage nach beruflichen Fortbildungseinheiten, Coaching-Zyklen und Lehrplankartierung. Schulbezirksauftraggeber bevorzugen kurze, förderalignierte Projekte, doch das kumulierte Volumen dieser Engagements generiert beträchtliche adressierbare Einnahmen für regionale Spezialisten, die in der Lage sind, die Lieferung über mehrere Schulsysteme hinweg zu skalieren.

Hochschulkunden unterzeichnen typischerweise mehrjährige Rahmendienstleistungsvereinbarungen, die Unternehmensressourcenplanung, Data-Warehouse-Upgrades und Optimierung des Immatrikulationsmarketings abdecken und so eine hohe Sichtbarkeit der Serviceumsätze gewährleisten. Im Gegensatz dazu arbeiten K-12-Schulbeiräte mit Jahresbudgets, was Anbieter dazu veranlasst, modulare Toolkits und kostengeteilte Konsortiummodelle einzuführen. Cross-Selling-Potenzial entsteht, wenn Hochschulberatungsunternehmen angrenzende Dienste wie Absolventenverfolgungs-Dashboards auf K-12-Märkte ausweiten und damit den Marktanteil für Bildungsberatung und -schulung ohne großen Marketingaufwand erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Fortbestand des Offline-Betriebs trotz Online-Aufschwung

Das Offline-Engagement lieferte im Jahr 2025 noch immer 72,65 % der Marktgröße für Bildungsberatung und -schulung, hauptsächlich weil Führungsinstitute, laborbasierte technische Schulungen und Compliance-Audits eine persönliche Beobachtung erfordern. Dennoch werden Online-Modalitäten nahezu alle inkrementellen Ausgaben absorbieren und mit einer CAGR von 19,2 % wachsen, da synchrone virtuelle Klassenräume, KI-Chat-Tutoren und mobile Mikrolern-Apps reifen. Institutionen bevorzugen zunehmend hybride „Klick-und-Campus”-Konzepte, bei denen grundlegende Theorie in asynchronen Modulen erscheint und Praxis höherer Ordnung in moderierten Workshops stattfindet. Berater müssen daher Inhalte gestalten, die nahtlos zwischen Plattformen übertragbar sind, Datenpipelines einrichten, die LMS-Protokolle mit Beobachtungsrastern aus dem Präsenzunterricht verbinden, und Moderatoren sowohl für die virtuelle als auch für die Präsenzlieferung zertifizieren. Anbieter, die in dieser Orchestrierung herausragend sind, werden einen überproportionalen Anteil am Markt für Bildungsberatung und -schulung gewinnen.

Die betrieblichen Wirtschaftlichkeiten variieren je nach Modalität erheblich. Digitale Programme erzielen höhere Bruttomargen, insbesondere nach Abschluss der Plattformabschreibung, während reiseintensive Workshops tendenziell mit vergleichsweise niedrigeren Bruttomargen arbeiten. Offline-Wege behalten jedoch höhere Kundenbindungsquoten und generieren Nebeneinnahmen aus Raumvermietungen und Unterkunftsleistungen für Führungskräfteausbildung. Das optimale Portfolio für führende Unternehmen im Bereich Bildungsberatung und -schulung balanciert daher margenreiche digitale Kataloge mit beziehungsverankernden Präsenzaufenthalten, unterstützt durch einheitliche Credential-Rahmenwerke.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsangebot: Führungsrolle der beruflichen Fortbildung

Die berufliche Lehrerfortbildung entfiel im Jahr 2025 auf 36,12 % des Marktanteils für Bildungsberatung und -schulung, was den gesetzgeberischen Druck widerspiegelt, der die Wirksamkeit von Lehrkräften mit Schülerleistungsmetriken verknüpft. Wichtige Vertragsthemen drehen sich um die Implementierung kulturell responsiver Pädagogik, die Einführung projektbasierter Bewertungsmethoden und die Organisation von Workshops zur Verbesserung der Integration von Bildungstechnologie. Der Markt für KI-gestütztes instruktionales Design wird voraussichtlich mit einer CAGR von 19,75 % wachsen. Dieses Wachstum wird durch den zunehmenden Einsatz generativer KI-Technologien angetrieben, die die Entwicklung personalisierter Lernsequenzen ermöglichen, die auf die einzigartigen Anforderungen verschiedener Lernenderdemografien ausgerichtet sind. Die Integration solcher fortschrittlicher KI-Werkzeuge wird voraussichtlich instruktionale Methoden erheblich verändern und effektivere und inklusivere Bildungsergebnisse ermöglichen. Berater verkaufen abonnementartige Honorarvereinbarungen, die Design-Sprints, Modell-Drift-Überwachung und Ethik-KI-Audits kombinieren – Dienstleistungen, die zweistellige Margenprämien erzielen.

Strategische und operative Beratung behält stetigen Schwung, indem sie Institutionen durch Strukturreformen, Einführung von Shared-Services und Partnervermittlung mit Arbeitgebern führt. Schülerbeurteilungs- und Unterstützungsdienste verzeichnen ein moderates Wachstum, da Frühwarnanalytik und Erfolgscoaching zu unerlässlichen Bestandteilen der Verbleibsziele werden. Insgesamt verstärken diese Angebote die Breitenvoraussetzung für Akteure, die die Bildungsberatungs- und -schulungsbranche anführen wollen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 38,95 % des Umsatzes, was auf erhebliche Bundes- und Staatsmittel zurückzuführen ist, die auf Arbeitskräfteprogramme und Upgrades der digitalen Infrastruktur ausgerichtet sind. Das Gesetz über Investitionen in Infrastruktur und Arbeitsplätze stellte Milliarden-Dollar-Zuschüsse für die Modernisierung von Community Colleges bereit, während staatliche Initiativen wie Kaliforniens Strong Workforce Program obligatorische externe Evaluierungen vorschreiben. Beratungsengagements umfassen häufig Plattformmigration, Arbeitskräfteumschulung und wirtschaftliche Wirkungsbewertungen. Diese integrierten Leistungsangebote tragen zu einer Erhöhung der durchschnittlichen Auftragsgröße bei und spiegeln die wachsende Nachfrage nach umfassenden und wertorientierten Lösungen auf dem Markt wider. Kanadische Provinzen setzen stapelbare Credential-Pilotprojekte und Initiativen für indigene Bildung ein, die den Markt für Bildungsberatung und -schulung weiter ausweiten.

Asien-Pazifik wird voraussichtlich eine CAGR von 14,62 % verzeichnen, angetrieben durch staatliche Digitalisierungsprogramme und demografische Rückenwind. Chinas Regionalregierungen führen KI-Alphabetisierungszertifizierungen ein, die mit der Industriepolitik verknüpft sind, und zwingen Berufsschulen dazu, externe Lehrplanpartner zu suchen. Indiens Nationale Bildungspolitik schreibt die multidisziplinäre Lehrplanumwandlung an Hochschulen vor, was eine anhaltende Beraternachfrage für Lehrplanabbildung, Dozentenschulung und Akkreditierungslogistik erzeugt. Südostasiatische Bildungsministerien, insbesondere Vietnam und Indonesien, weisen Bildungstechnologie-Subventionen zu, die auf Englischkenntnisse und MINT-Kapazität abzielen, und positionieren ausländische Berater als geschätzte Umsetzungsanleitungen.

Europa verzeichnet ein mitteleinstelliges Wachstum auf der Grundlage von DSGVO-Compliance-Projekten und ESG-Qualifikationsvorschriften. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichtet Unternehmen dazu, die Kompetenz der Mitarbeiter in klimabezogenen Themen zu verfolgen, was spezialisierte instruktionale Design-Engagements entstehen lässt. Nordische Länder erproben lebenslanges Lernvoucher, die auf genehmigten Kurskatalogen eingelöst werden können, was Prüfmechanismen erforderlich macht, die häufig an Berater ausgelagert werden. Mediterrane Volkswirtschaften nutzen EU-Kohäsionsfonds zur Modernisierung von Berufsbildungszentren, was grenzüberschreitende Kooperationsmöglichkeiten schafft, die den Marktanteil für Bildungsberatung und -schulung vergrößern. Der Nahe Osten und Afrika zeigen eine geringere, aber beschleunigende Nachfrage, da die Golfstaaten auf wissensbasierte Wirtschaftsstrategien setzen und Mitglieder der Afrikanischen Union den Aufbau von Lehrerkapazitäten priorisieren, obwohl Haushaltsvolatilität das kurzfristige Ausmaß begrenzt.

Wettbewerbslandschaft

Der Markt für Bildungsberatung und -schulung bleibt moderat konzentriert: Die fünf größten Anbieter kontrollieren ein Viertel des weltweiten Umsatzes. Multinationale professionelle Dienstleistungsunternehmen nutzen ihre Prüfungs- und IT-Integrationsabteilungen, um Multi-Tower-Engagements zu gewinnen, wie beispielhaft durch Accentures Erwerb von Udacity im Jahr 2024 verdeutlicht, der Nano-Degree-Kataloge mit globaler Change-Management-Stärke verband. Die Wettbewerber der Großen Vier replizieren die Strategie, indem sie Cloud-Allianzen, Analytik-Dashboards und Studios für instruktionales Design bündeln, was es kleineren Unternehmen schwerer macht, Unternehmenskonten zu gewinnen.

Private Equity beschleunigt die Konsolidierung und betrachtet SaaS-Lernplattformen als wiederkehrende Umsatzanker, um die Serviceumsätze geschichtet werden können. Die Übernahme von PowerSchool durch Bain Capital exemplifiziert einen strategischen Ansatz, der eine gut etablierte Basis von Schulbezirken mit dem Potenzial eines aufkommenden KI-Assistenten verbindet. Diese Kombination ist darauf ausgerichtet, Wachstumschancen durch Angebote zur beruflichen Fortbildung zu erschließen und den KI-Assistenten zu nutzen, um den Mehrwert zu steigern und die Marktreichweite zu erweitern. Dennoch bestehen bedeutende Lücken für Spezialisten in der Implementierung von Lernanalytik, Zugänglichkeits-Compliance und zweisprachigem Lehrplandesign – Bereiche, in denen Fachkompetenz über Skalierung siegt.

Fachkräftemangel prägt die Wettbewerbsdynamik: Unternehmen, die interne Akademien aufbauen, profitieren von schnellerer Projektmobilisierung und höherer Lieferqualität. Partnerschaften nehmen ebenfalls zu; beispielsweise verbünden sich mittelgroße Beratungsunternehmen mit Cloud-Hyperscalern, um auf vorgefertigte KI-Modelle zuzugreifen, was die Entwicklungskosten senkt und die Einsatzzyklen beschleunigt. Da sich regulatorische Rahmenbedingungen verschärfen, wird die Glaubwürdigkeit bei der Datenverwaltungszertifizierung zu einem entscheidenden Differenzierungsmerkmal in der Bildungsberatungs- und -schulungsbranche.

Marktführer im Bereich Bildungsberatung und -schulung

Accenture

Deloitte

PwC

Pearson

McKinsey & Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Bain Capital schloss eine Vereinbarung über USD 5,6 Milliarden zum Kauf von PowerSchool ab und sicherte sich damit eine K-12-SaaS-Plattform, die 55 Millionen Lernende erreicht.

- März 2025: Franklin Covey stellte eine KI-gestützte Führungscoaching-Suite vor, um die Unternehmensnachfrage nach skalierbarer Führungskräfteentwicklung zu bedienen.

- März 2024: Accenture schloss die Übernahme von Udacity ab und gründete LearnVantage, um KI- und Datenanalyse-Umschulungsprogramme in Unternehmensgröße anzubieten.

- Mai 2024: Skillsoft führte Mikro-Credential-Pfade ein, die auf Branchenzertifizierungen abgestimmt sind, was eine anhaltende Bewegung hin zu kompetenzbasiertem Lernen signalisiert.

Globaler Berichtsumfang des Marktes für Bildungsberatung und -schulung

Bildungsberatung und -schulung umfasst die Beratung von Schulen, Universitäten und anderen Bildungseinrichtungen in verschiedenen Angelegenheiten, darunter Lehrplanverbesserung, Lehrerfortbildung und strategische Initiativen. Die Marktprognose für Bildungsberatung und -schulung ist nach Typ, Plattform und Geografie segmentiert. Nach Typ ist der Markt in Hochschulberatung und K-12-Bildungsberatung unterteilt. Nach Plattform ist der Markt in Online und Offline unterteilt. Nach Geografie ist der Markt in Asien-Pazifik, Nordamerika, Europa, Südamerika, den Nahen Osten und Afrika sowie den Rest der Welt unterteilt. Die Berichte bieten Marktgröße und Prognosen für den Markt für Bildungsberatung und -schulung in Wert (USD) für alle oben genannten Segmente.

| Hochschulberatung |

| K-12-Bildungsberatung |

| Online |

| Offline |

| Strategische und operative Beratung |

| Lehrplan- und instruktionales Design |

| Berufliche Lehrerfortbildung und -schulung |

| Schülerbeurteilungs- und Unterstützungsdienste |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Typ | Hochschulberatung | |

| K-12-Bildungsberatung | ||

| Nach Plattform | Online | |

| Offline | ||

| Nach Leistungsangebot | Strategische und operative Beratung | |

| Lehrplan- und instruktionales Design | ||

| Berufliche Lehrerfortbildung und -schulung | ||

| Schülerbeurteilungs- und Unterstützungsdienste | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Bildungsberatung und -schulung im Jahr 2031 sein?

Prognosen zeigen, dass er USD 144,14 Milliarden erreichen wird, ausgehend von USD 72,93 Milliarden im Jahr 2025 auf USD 81,72 Milliarden im Jahr 2026 bei einer CAGR von 12,02 %.

Welches Segment repräsentiert den größten Anteil am aktuellen Beratungsumsatz?

Hochschulberatungsengagements halten 55,92 % des Umsatzes von 2025, angetrieben durch Immatrikulations-, digitale Transformations- und Arbeitsmarktausrichtungsinitiativen.

Welche Lieferplattform wächst am schnellsten?

Online- und hybride Modalitäten werden voraussichtlich mit einer CAGR von 19,2 % wachsen und bis 2031 den größten Teil der inkrementellen Ausgaben absorbieren.

Warum beschleunigt sich das KI-gestützte instruktionale Design?

Generative KI-Werkzeuge verkürzen Kursentwicklungszyklen und ermöglichen gleichzeitig Personalisierung, was diese Dienstleistungslinie mit einer CAGR von 19,75 % antreibt.

Welcher regionale Markt wird das schnellste Wachstum verzeichnen?

Asien-Pazifik ist mit einer CAGR von 14,62 % auf dem Vormarsch, unterstützt durch staatliche Digitalisierungsprogramme und wachsende Nachfrage nach Immatrikulierung der Mittelschicht.

Wie entwickeln sich die Beratungsgebührenstrukturen?

Institutionen und Unternehmen bestehen zunehmend auf ergebnisorientierten Verträgen, die Beraterhonorare an messbare Lern- oder Beschäftigungsmetriken knüpfen.

Seite zuletzt aktualisiert am: