Indien Gemüsesamen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

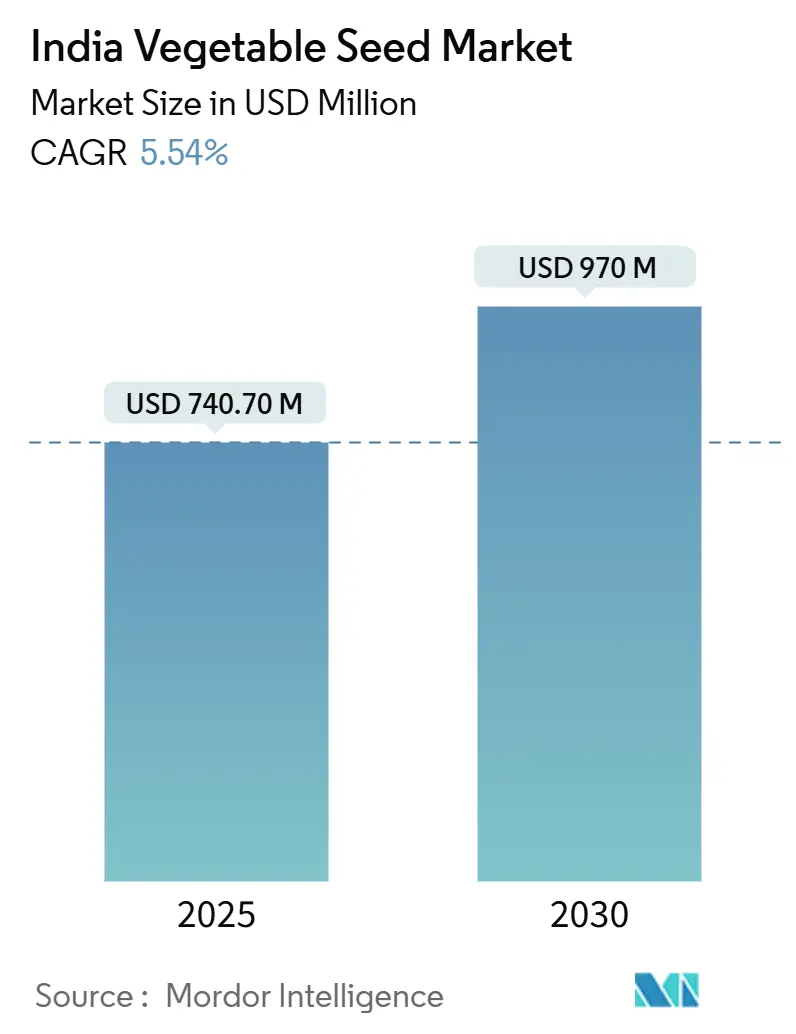

| Marktgröße (2025) | 740.70 Millionen US-Dollar |

| Marktgröße (2030) | 970 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.54% CAGR |

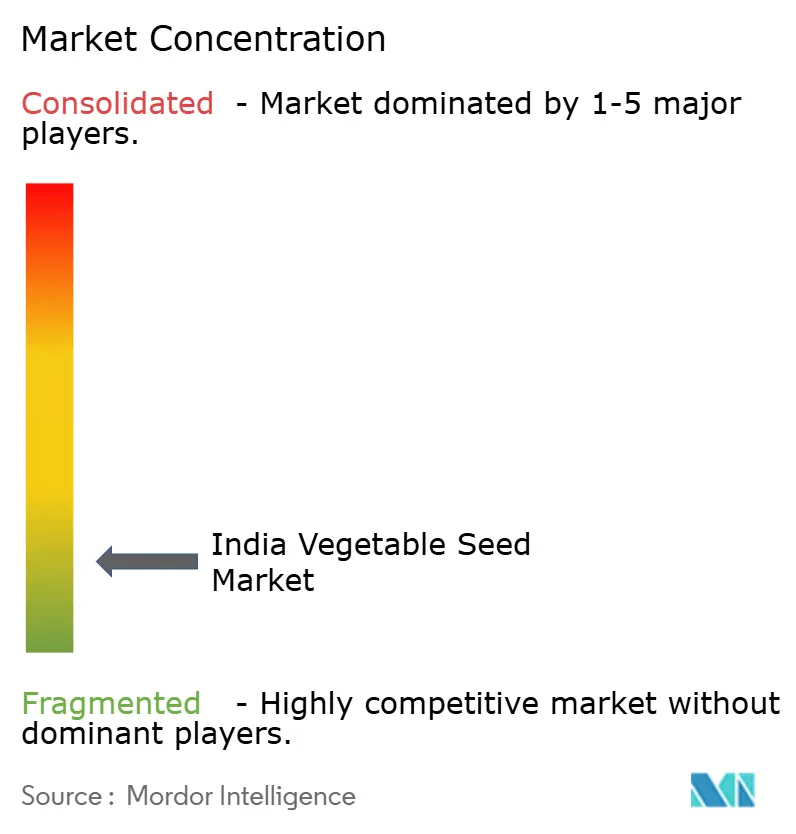

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Gemüsesamen Marktanalyse von Mordor Intelligence

Die Größe des Indien Gemüsesamen Marktes beträgt im Jahr 2025 740,7 Mio. USD und wird bis 2030 voraussichtlich 970,0 Mio. USD erreichen, was einer CAGR von 5,54 % über den Prognosezeitraum entspricht. Die aktuelle Marktgröße spiegelt die anhaltende Verlagerung der Landwirte hin zu überlegener Genetik wider, während die robuste CAGR die Kapazität des Sektors unterstreicht, Technologieinvestitionen auch unter zunehmendem Kostendruck zu absorbieren. Rasante Hybridsamenpenetration, zügige Expansion des geschützten Anbaus, wachsender E-Commerce-Zugang für Städte der zweiten und dritten Kategorie sowie staatliche Programme, die qualitative Samenkäufe unterstützen, bilden insgesamt die Grundlage für den Wachstumsausblick. Der Wettbewerbsdruck bleibt gering, da die fünf führenden Marktteilnehmer nur einen geringen Prozentsatz des Gesamtumsatzes ausmachen, was regionalen Spezialisten und Biotechnologie-Start-ups ausreichend Spielraum zur Skalierung lässt. Der Markt kämpft weiterhin gegen den Umlauf gefälschter Samen; Investitionen in digitale Rückverfolgbarkeit und strengere Durchsetzungsmechanismen stärken jedoch allmählich das Vertrauen der Landwirte und stabilisieren die langfristige Nachfrage.

Wesentliche Erkenntnisse des Berichts

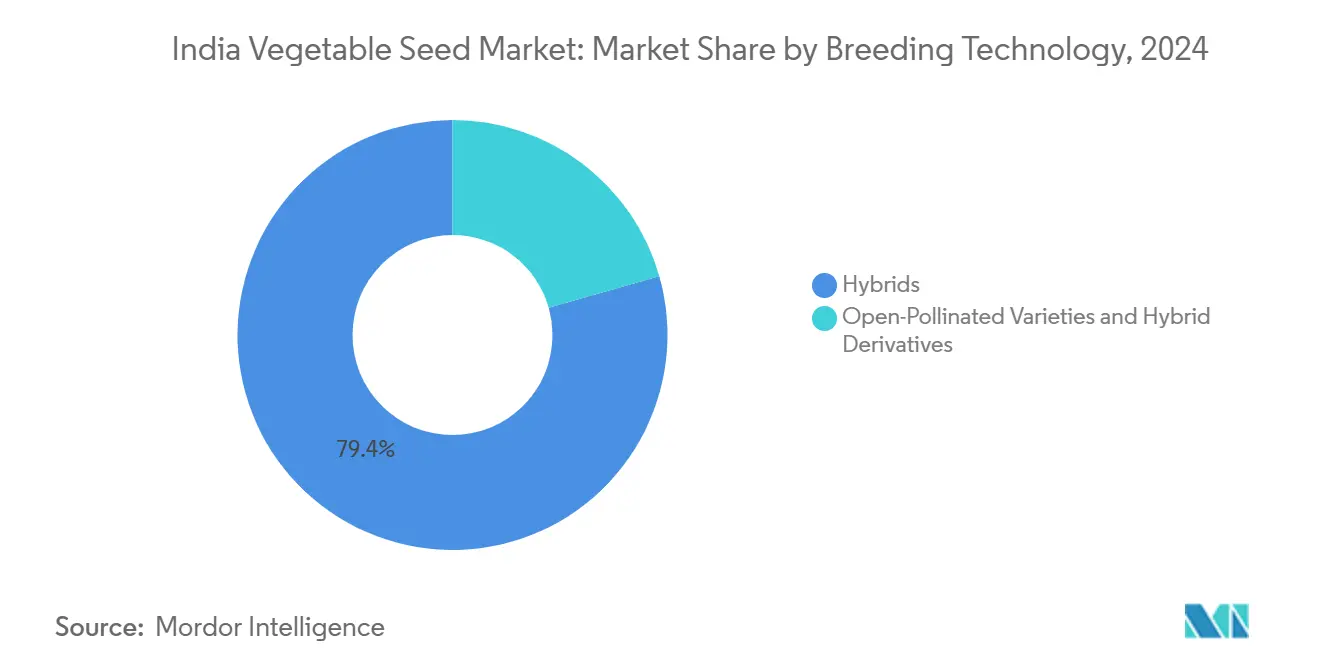

- Nach Züchtungstechnologie hielten Hybriden im Jahr 2024 einen Marktanteil von 79,4 % am Indien Gemüsesamen Markt, während offen bestäubte Sorten und Hybridderivate bis 2030 voraussichtlich mit einer CAGR von 5,7 % expandieren werden.

- Nach Anbaumechanismus entfielen im Jahr 2024 99,5 % der Indien Gemüsesamen Marktgröße auf Freilandanbausysteme, während der geschützte Anbau bis 2030 voraussichtlich mit einer CAGR von 11,1 % wachsen wird.

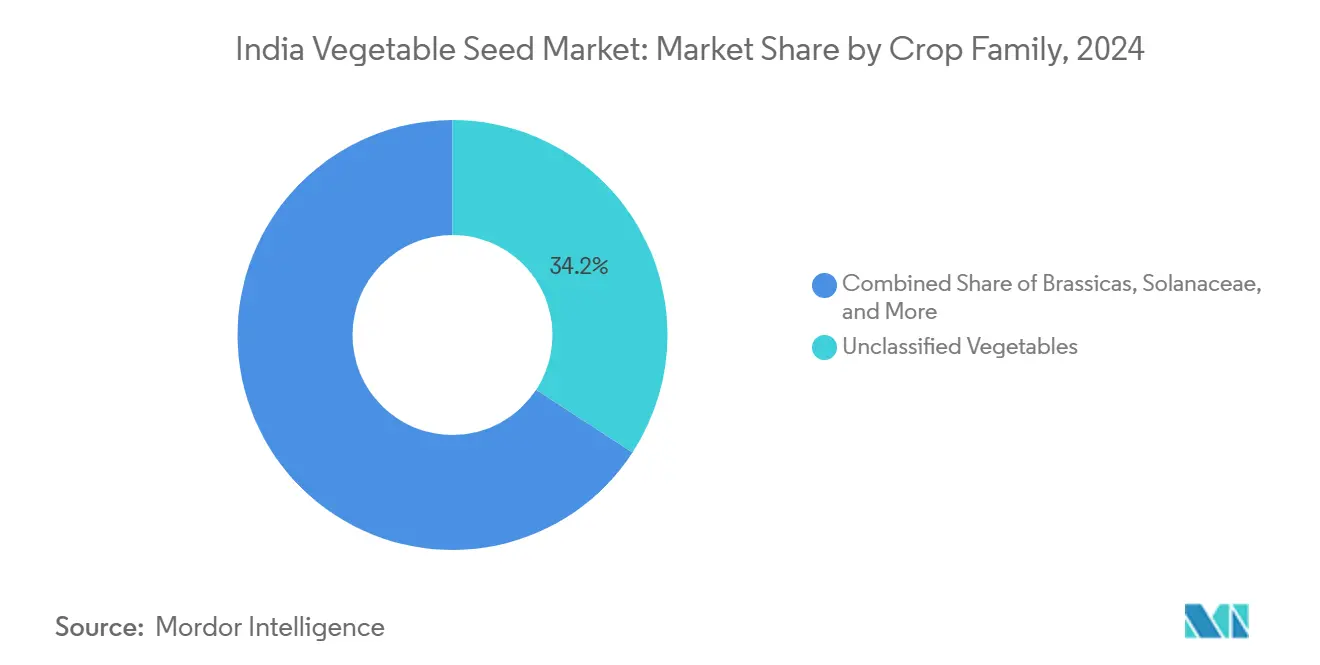

- Nach Pflanzenfamilie hielten nicht klassifizierte Gemüsesorten im Jahr 2024 einen Marktanteil von 34,2 %; die Solanaceae-Familie soll zwischen 2025 und 2030 mit der höchsten CAGR von 6,7 % wachsen.

- Nach Bundesstaat führte Bihar im Jahr 2024 mit einem Umsatzanteil von 13,5 %; Tamil Nadu ist auf dem Weg zur schnellsten CAGR von 7,3 % im Zeitraum 2025–2030.

Indien Gemüsesamen Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rasche Übernahme von Hybridsamen zur Ertragssteigerung | +1.4% | National; frühe Gewinne in Punjab, Haryana und Gujarat | Mittelfristig (2–4 Jahre) |

| Ausbau von Strukturen für den geschützten Anbau | +1.1% | Maharashtra, Karnataka und Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Wachstum von E-Commerce-Samenportalen in Städten der zweiten und dritten Kategorie | +0.8% | Uttar Pradesh, Bihar und Madhya Pradesh | Kurzfristig (≤ 2 Jahre) |

| Hybriden mit angereicherten Eigenschaften für Schulmahlzeitenprogramme | +0.5% | Landesweit in Regionen mit Nährstoffmangel | Mittelfristig (2–4 Jahre) |

| Steigende Investitionen des Privatsektors | +0.7% | Forschungs- und Entwicklungszentren in Hyderabad, Bangalore und Pune | Langfristig (≥ 4 Jahre) |

| Staatlich geführte Initiativen zur Förderung der Samenübernahme | +0.6% | Schwerpunkt auf östlichen Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Übernahme von Hybridsamen zur Ertragssteigerung

Hybridsamen erzielen Ertragssteigerungen von 25–40 % im Vergleich zu herkömmlichen Sorten, was Landwirte dazu veranlasst, den Einsatz genetisch verbesserter Kultivare zu erhöhen. Das im August 2024 genehmigte Programm „Clean Plant Programme” mit einer Finanzierung von INR 1.765,67 Crore (211,2 Mio. USD) konzentriert sich auf die Hybridsamenvermehrung, Qualitätssicherung und Unterstützung bei der Molekülzüchtung[1]Quelle: Ministerium für Landwirtschaft und Bauernwohlfahrt, „Leitlinien des Clean Plant Programme 2024-25,” AGRICOOP.NIC.IN. Saatgutunternehmen nutzen die markergestützte Selektion, um in kürzeren Zeiträumen krankheitsresistente und klimaresistente Sorten zu entwickeln. Bundesstaaten, die früh adoptierten, darunter Punjab, Haryana und Gujarat, weisen eine höhere Produktivität pro Hektar auf, was die Übernahme in Ostindien beeinflusst. Regelmäßige Aktualisierungen des Samenzertifizierungssystems stärken die Produktqualitätsstandards und erhöhen das Vertrauen der Landwirte.

Ausbau von Strukturen für den geschützten Anbau

Die Mission für integrierte Entwicklung des Gartenbaus zielt darauf ab, 251.000 Hektar Gewächshaus- und Polyhaus-Fläche zu erschließen, indem Kapitalsubventionen von 50–85 % gewährt werden, um die anfänglichen Investitionskosten zu senken[2]Quelle: Ministerium für Landwirtschaft und Zusammenarbeit, „Mission für integrierte Entwicklung des Gartenbaus,” MIDH.GOV.IN. Maharashtra betreibt derzeit mehr als 15.000 Hektar unter geschützten Anbausystemen, unterstützt durch dedizierte Kreditfazilitäten aus dem Agroinfruktururfonds. Der Einsatz von Fertigationssystemen, Klimaüberwachungssensoren und Präzisionssaatausrüstung verbessert die Wasser- und Nährstoffeffizienz und ermöglicht eine gleichmäßige ganzjährige Produktion, die höhere Marktpreise erzielt. Saatgutunternehmen entwickeln Kultivare, die speziell für Schwachlichtbedingungen und kompakte Wachstumsmuster konzipiert sind. Es wird erwartet, dass der Indien Gemüsesamen Markt wächst, da Betriebe des geschützten Anbaus ihre Nachfrage nach Hybridsamen steigern, die für den kontrollierten Umgebungsanbau entwickelt wurden.

Hybriden mit angereicherten Eigenschaften für Schulmahlzeitenprogramme

Das am 1. April 2022 für den Zeitraum 2021–22 bis 2025–26 genehmigte Pradhan Mantri Poshan Shakti Nirman-Programm versorgt täglich 118 Millionen Kinder mit Mahlzeiten und schafft institutionelle Nachfrage nach nährstoffreichen Erzeugnissen. Im Jahr 2020 zeigte die biofortifizierte Karottensorte Madhuban Gajar, entwickelt von einem Landwirt-Wissenschaftler aus dem Distrikt Junagadh in Gujarat, einen hohen β-Carotin- und Eisengehalt. Diese Sorte kommt über 150 lokalen Landwirten zugute, die sie auf 200 Hektar in Junagadh anbauen, mit durchschnittlichen Erträgen von 40–50 Metrischen Tonnen pro Hektar, und dient als deren primäre Einkommensquelle[3]Quelle: Ministerium für Wissenschaft & Technologie, Biofortifizierte Karottensorte von Landwirt-Wissenschaftler entwickelt kommt lokalen Landwirten zugute,

PIB.GOB.IN. Saatgutunternehmen erwerben Lizenzen für das Keimplasma, entwickeln Hybridversionen und sichern garantierte Beschaffung durch staatliche Bildungsministerien. Die Kennzeichnungsrichtlinien der Lebensmittelsicherheits- und Standardsbehörde Indiens helfen dabei, das Verbrauchervertrauen zu etablieren. Die landesweite Umsetzung des Programms etabliert angereicherte Hybriden als bedeutendes Wachstumssegment im Indien Gemüsesamen Markt auf mittlere Sicht.

Staatlich geführte Initiativen zur Förderung der Samenübernahme

Die im Unionshaushalt 2025–26 gestartete Nationale Mission für ertragreiches Saatgut stellt INR 100 Crore (12 Mio. USD) für die Produktion von Kernsaatgut, Züchtersamen und die letztmeilenweite Verteilung bereit. Staatliche Initiativen, darunter das Rythu Bandhu-Programm in Telangana und KALIA in Odisha, setzen direkte Barauszahlungen um, um Samenkäufe zu subventionieren und Erschwinglichkeitslücken zu schließen. Mini-Kits ermöglichen es Kleinbauern, auf neue Samensorten zuzugreifen und dabei die Übernahmerisiken zu minimieren. Die Teilmission für Saatgut und Pflanzgut stärkt Verarbeitungseinheiten und Kühllagereinrichtungen, um die Lieferketteneffizienz zu verbessern. Die Einführung von Einzelfenstergenehmigungen vereinfacht die Produktzulassungszeiträume und erleichtert Privatsektor-Investitionen in die Hybridsamenzüchtung.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Hybridsamkosten für Kleinbauern | -1.1% | Landesweit; besonders ausgeprägt in östlichen und nordöstlichen Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von gefälschten und minderwertigen Samen | -0.8% | Nicht organisierte Einzelhandelskanäle landesweit | Mittelfristig (2–4 Jahre) |

| Rückgang der Bestäuber in Saatgutproduktionszentren | -0.5% | Karnataka, Andhra Pradesh und Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Transportbeschränkungen der Bundesstaaten bei Schädlingsausbrüchen | -0.3% | Ausgewählte zwischenstaatliche Korridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Hybridsamkosten für Kleinbauern

Hybridsamen kosten das Drei- bis Fünffache herkömmlicher Sorten, was für indische Landwirte, die auf weniger als zwei Hektar wirtschaften, finanzielle Einschränkungen verursacht. Beispielsweise kosten Hybridtomatensamen INR 8.000–12.000 (96–144 USD) pro Kilogramm, verglichen mit INR 2.000–3.000 (24–36 USD) für offen bestäubte Sorten. Trotz obligatorischer Landwirtschaftskreditanforderungen von 18 % gemäß den Richtlinien für vorrangige Sektoren meiden Finanzinstitute häufig die Samenfinanzierung aufgrund von Risikobewertungsfaktoren und geringen Transaktionsvolumina[4]Quelle: Reserve Bank of India, „Richtlinien zur vorrangigen Sektorkreditvergabe für die Landwirtschaft,” RBI.ORG.IN. Obwohl staatliche Subventionen die Kosten teilweise ausgleichen, bleibt ihre Umsetzung in abgelegenen Gebieten mit unzureichenden Vertriebsnetzen begrenzt. Die Wachstumstrajektorie des Marktes könnte Einschränkungen erfahren, wenn die Samenpreise in preissensiblen Regionen weiterhin unerschwinglich bleiben.

Transportbeschränkungen der Bundesstaaten bei Schädlingsausbrüchen

Die Einrichtung von Quarantänekontrollpunkten durch staatliche Behörden während Schädlings- oder Krankheitsausbrüchen behindert Samenlieferungen in kritischen Pflanzperioden. Die Quarantäne-Compliance-Protokolle erfordern ergänzende Dokumentation, behördliche Kontrollen und alternative Routenführung, was zu erhöhten Transportkosten führt. Die uneinheitliche Durchsetzung der Pflanzenschutz-Quarantäneverordnung von 2003 in den Bundesstaaten stellt für Lieferanten, die in mehreren Rechtsgebieten tätig sind, operative Komplexitäten dar. Trotz zentraler staatlicher Beratungsmechanismen führen Informationsdefizite bei schneller Krankheitsverbreitung häufig zu sofortigen Restriktionsmaßnahmen. Diese operativen Einschränkungen beeinflussen die zeitgerechte Samenverteilung, was potenziell zu übermäßiger Lagerakkumulation bei Lieferanten und landwirtschaftlichen Verzögerungen für Landwirte führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriden sichern das Volumen, während offen bestäubte Sorten und Hybridderivate beschleunigen

Hybriden machten im Jahr 2024 einen Marktanteil von 79,4 % am Indien Gemüsesamen Markt aus und generierten den Großteil des Umsatzes aufgrund ihrer gleichmäßigen Erträge und Krankheitsresistenz. Diese Marktdominanz ist auf umfangreiche unternehmerische Investitionen in die markergestützte Züchtung zurückzuführen, die regionsspezifische Kultivare mit präzisen Reifefenstern und verbessertem Nährstoffgehalt hervorgebracht hat. Groß- und mittelständische Anbauer bevorzugen Hybriden, um die Erträge pro Hektar zu optimieren, insbesondere im geschützten Anbau, wo kontrollierte Bedingungen das genetische Potenzial maximieren.

Offen bestäubte Sorten und Hybridderivate sollen im Zeitraum 2025–2030 mit einer CAGR von 5,7 % wachsen und damit das Gesamtmarktwachstum übertreffen. Diese Sorten sprechen kostenorientierte Landwirte in regenabhängigen Regionen an, die von Samensparpraxis profitieren, während Biobauern sie zur Einhaltung von Zertifizierungsanforderungen auswählen. Saatgutunternehmen haben offen bestäubte Linien mit verbesserter Krankheitstoleranz und Gleichmäßigkeit aufgewertet. Das Saatgutgesetz erleichtert Sortenregistrierungsprozesse, während öffentliche Züchtungsinstitutionen kostenlosen Zugang zu Keimplasma bieten und Entwicklungskosten senken. Diese Faktoren treiben die steigende Nachfrage in nachhaltigkeitsorientierten Marktsegmenten an.

Nach Anbaumechanismus: Freilandanbau dominiert, doch geschützter Anbau zeigt steilen Aufwärtstrend

Freilandbetriebe machten im Jahr 2024 99,5 % der Indien Gemüsesamen Marktgröße aus, was in erster Linie auf die Abhängigkeit der Kleinbauern von kapitalextensiven Produktionsmethoden zurückzuführen ist. Das Samenvolumen bleibt von Monsunmustern und ländlichen Liquiditätszyklen abhängig. Unternehmen entwickeln Produktportfolios, um unterschiedliche Bodenbedingungen abzudecken, und bieten dürretolerante Kürbisgewächse für Trockengebiete und bakterielle Welkresistente Tomatensorten für feuchte östliche Tiefebenen an. Das Segment behauptet seine Position als primäre Verbrauchsbasis trotz moderatem Jahreswachstum.

Es wird erwartet, dass der geschützte Anbau mit einer CAGR von 11,1 % wächst, angetrieben durch Kapitalsubventionen und reduzierte Infrastrukturkosten. Landwirte, die Polyhäuser nutzen, bevorzugen Hybriden, die für kompaktes Wachstum, hohe Temperaturtolernaz und verlängerten Fruchtansatz entwickelt wurden. Die Kombination aus sensorbasierter Fertigation und integriertem Schädlingsmanagement steigert das genetische Potenzial und führt zu einer gleichmäßigen Nachfrage nach proprietären Samen. Der Marktanteil des Segments soll steigen, da mehr Bundesstaaten Gartenbaufördermittel für den kontrollierten Umgebungsanbau bereitstellen.

Nach Pflanzenfamilie: Nicht klassifiziertes Gemüse liefert das Volumen, während Solanaceae das Tempo vorgibt

Nicht klassifiziertes Gemüse, darunter Okra, Spinat, Karotten, Kopfsalat und Erbsen, hielt im Jahr 2024 einen Marktanteil von 34,2 % am Indien Gemüsesamen Markt. Diese Dominanz spiegelt die vielfältigen kulinarischen Anforderungen und regionalen Präferenzen des Landes wider, wobei die Nachfrage von Hausgärten, stadtnahen Betrieben und institutionellen Küchen angetrieben wird. Institutionelle Käufer wählen in der Regel vielseitige Samensorten, die für unterschiedliche Bodenbedingungen geeignet sind, was Samenzüchter dazu veranlasst hat, Anpassungsfähigkeit und Lagereigenschaften zu priorisieren. Die Größe des Segments erfordert von Saatgutunternehmen, ihr Produktsortiment kontinuierlich zu aktualisieren, um spezifische regionale Präferenzen und landwirtschaftliche Bedingungen anzusprechen.

Die Solanaceae-Familie, hauptsächlich Tomate und Chili, soll mit einer CAGR von 6,7 % wachsen, angetrieben durch die Nachfrage von Verarbeitungseinheiten, Schnellrestaurants und Exportmärkten. Saatgutunternehmen entwickeln Hybriden mit verbesserter Virusresistenz und stärkeren Fruchtwänden, die für die maschinelle Ernte geeignet sind. In Andhra Pradesh und Karnataka sichern Vertragsanbauvereinbarungen Samenkäufe vor der Pflanzsaison. Der steigende Konsum von verarbeiteten Saucen und verzehrfertigen Mahlzeiten, unterstützt durch höhere verfügbare Einkommen, treibt das Wachstum des Solanaceae-Samenmarktes weiterhin an.

Geografische Analyse

Bihar entfällt im Jahr 2024 auf 13,5 % der Indien Gemüsesamen Marktgröße. Die Marktführerschaft des Bundesstaates ist auf ausgedehnte Anbauflächen, hybridfreundliche Subventionsprogramme und Initiativen zur Diversifizierung des Gemüseanbaus im Rahmen seiner Landwirtschaftlichen Roadmap zurückzuführen. Der Bundesstaat stellt jährlich Mittel für Demonstrationsfelder, Mini-Kit-Verteilung und Landwirtschaftsschulungen bereit, um die Technologieübernahme zu beschleunigen. Staatlich betriebene Kühllagereinrichtungen und Packhäuser reduzieren Nachernteverluste, sodass Landwirte bessere Preise erzielen und in Qualitätssamen investieren können. Bihar verzeichnet eine gleichmäßige Nachfrage nach Tomaten-, Brinjal- und Blattgemüsesamen und bietet Lieferanten stabile Einnahmen.

Tamil Nadu weist mit einer CAGR von 7,3 % von 2025 bis 2030 die höchste Wachstumsrate auf. Die Uzhavan-Mobilanwendung des Bundesstaates fördert die Präzisionslandwirtschaft, indem sie über zwei Millionen registrierten Nutzern Echtzeit-Agrarberatung liefert[5]Quelle: Regierung von Tamil Nadu, „Uzhavan-App-Wirkungsbewertung,” TAMILNADU.GOV.IN. Der starke Exportfokus auf Gurken und Babymais veranlasst Landwirte, Premium-Hybriden einzusetzen, die strenge Rückstands- und Größenanforderungen erfüllen. Subventionen für den geschützten Anbau und eine zugängliche Kühlketteninfrastruktur unterstützen die Übernahme hochwertiger Samen. Diese kombinierten Faktoren etablieren Tamil Nadu als bedeutenden Wachstumstreiber im Indien Gemüsesamen Markt.

Maharashtra und Gujarat leisten durch vielfältige Anbaupläne und einen etablierten Privatsektor-Samenanbau bedeutende Volumenbeiträge. Maharashtras umfangreiche Gewächshauskapazität erzeugt eine erhebliche Nachfrage nach hitzetoleranten Tomaten- und langlebigen Gurkenhybriden. Die Saurashtra-Region in Gujarat bevorzugt dürreresistente Okra- und Zwiebelsorten, die an unregelmäßige Niederschlagsmuster angepasst sind. Uttar Pradesh und Westbengalen nutzen ihre ausgedehnten Schwemmlandebenen für die ganzjährige Produktion, die nordöstliche Märkte versorgt, obwohl kleine Betriebsgrößen eine hohe Preissensitivität aufrechterhalten. Odisha, Madhya Pradesh und Chhattisgarh zeigen Wachstumspotenzial durch nationale Programme zur Kulturpflanzendiversifizierung, die Hybridsamen subventionieren und Expansionsmöglichkeiten für Saatgutunternehmen schaffen.

Wettbewerbslandschaft

Der Indien Gemüsesamen Markt weist eine fragmentierte Struktur auf; die fünf führenden Marktteilnehmer – Syngenta Group, Maharashtra Hybrid Seeds Company Private Limited, UPL Limited (Advanta Seeds Limited), VNR Seeds Private Limited und BASF SE – hielten im Jahr 2024 einen Minderheitsmarktanteil. Syngenta Group behauptete einen moderaten Marktanteil durch seine erweiterte Züchtungsanlage in Hyderabad und datengesteuerte Eigenschaftskartierung für klimaresistente Sorten. Mahyco Private Limited sicherte sich eine Marktposition durch seine umfangreiche Keimplasmkollektion und die modernisierte Verarbeitungsanlage in Gujarat. UPL Limited (Advanta Seeds Limited) stärkt nach der Übernahme von Green Gold Seeds sein Tomaten- und Okra-Portfolio.

Unternehmen setzen auf umfassende landwirtschaftliche Lösungen, die Samen mit Kulturpflanzenernährung, biologischen Produkten und digitalen Beratungsleistungen kombinieren. Bayer hat Samenempfehlungen in seine digitale Landwirtschaftsplattform integriert, die derzeit 50.000 Landwirte in fünf Bundesstaaten bedient. Regionale Unternehmen wie VNR Seeds und East-West Seed konzentrieren sich auf die Entwicklung standortspezifischer Eigenschaften und zugänglicher Verpackungsoptionen für einkommensschwache Gebiete. Patentanmeldungen stiegen im Jahr 2024 um 35 %, mit Schwerpunkt auf Dürretoleranz, Virusresistenz und Nährstoffanreicherung, was auf einen zunehmenden Fokus auf Produktdifferenzierung hinweist.

Die Marktkonzentration variiert je nach Erntesegment; Tomaten- und Chilimärkte weisen aufgrund komplexer Züchtungsanforderungen für Krankheitsresistenz eine höhere Konsolidierung auf, während Blattgemüsesegmente stärker dezentralisiert bleiben. Blockchain-basierte digitale Rückverfolgbarkeitssysteme werden zu bedeutenden Barrieren gegen gefälschte Samen und begünstigen technologisch fortgeschrittene Unternehmen. Ausstehende Änderungen des Saatgutgesetzes deuten auf strengere Qualitätsstandards hin, die den Kapitalbedarf erhöhen und potenziell Unternehmen mit starker Compliance-Infrastruktur begünstigen könnten. Es wird erwartet, dass der Wettbewerb zunimmt, da Unternehmen aufstrebende Chancen im geschützten Anbau und bei nährstoffangereicherten Sorten anvisieren.

Marktführer im Indien Gemüsesamen Bereich

Syngenta Group

Maharashtra Hybrid Seeds Company Private Limited (Mahyco Private Limited)

UPL Limited (Advanta Seeds Limited)

VNR Seeds Private Limited

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Namdhari Seeds, ein Züchtungsunternehmen für Gemüsesamen, erwarb eine 100-%-Beteiligung am Freilandgemüsesamen-Geschäft von Axia in den Vereinigten Staaten. Die Übernahme umfasst Samensorten für Tomaten, scharfe und süße Paprika, Melonen, Wassermelonen, Gurken, Zucchini und Auberginen. Durch diese Transaktion integrierte Namdhari Seeds Catalyst Seeds, New World Seeds und California Hybrids in seinen Betrieb.

- Juni 2024: Bayer und Solynta gingen eine Partnerschaft ein, um echte Kartoffelsamen in Indien einzuführen und Kleinbauern krankheitsfreies, hochwertiges Pflanzgut als Alternative zu Saatknollen bereitzustellen. Diese Entwicklung fördert die landwirtschaftliche Nachhaltigkeit durch verbesserte Produktivität, geringere Transportkosten und erhöhte Ernährungssicherheit auf Indiens bedeutendem Kartoffelmarkt.

Berichtsumfang Indien Gemüsesamen Markt

Hybriden, Offen bestäubte Sorten & Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Freilandanbau, Geschützter Anbau sind als Segmente nach Anbaumechanismus abgedeckt. Brassikaceae, Kürbisgewächse, Wurzeln & Knollen, Solanaceae, Nicht klassifiziertes Gemüse sind als Segmente nach Pflanzenfamilie abgedeckt. Bihar, Chhattisgarh, Gujarat, Haryana, Madhya Pradesh, Maharashtra, Odisha, Tamil Nadu, Uttar Pradesh, Westbengalen sind als Segmente nach Bundesstaat abgedeckt.| Hybriden |

| Offen bestäubte Sorten und Hybridderivate |

| Freilandanbau |

| Geschützter Anbau |

| Brassikaceae | Kohl |

| Blumenkohl und Brokkoli | |

| Sonstige Brassikaceae | |

| Kürbisgewächse | Gurke und Einlegegurke |

| Kürbis und Zucchini | |

| Sonstige Kürbisgewächse | |

| Wurzeln und Knollen | Knoblauch |

| Zwiebel | |

| Kartoffel | |

| Sonstige Wurzeln und Knollen | |

| Solanaceae | Chili |

| Aubergine | |

| Tomate | |

| Sonstige Solanaceae | |

| Nicht klassifiziertes Gemüse | Spargel |

| Kopfsalat | |

| Okra | |

| Erbsen | |

| Spinat | |

| Sonstiges nicht klassifiziertes Gemüse |

| Bihar |

| Chhattisgarh |

| Gujarat |

| Haryana |

| Madhya Pradesh |

| Maharashtra |

| Odisha |

| Tamil Nadu |

| Uttar Pradesh |

| Westbengalen |

| Sonstige Bundesstaaten |

| Nach Züchtungstechnologie | Hybriden | |

| Offen bestäubte Sorten und Hybridderivate | ||

| Nach Anbaumechanismus | Freilandanbau | |

| Geschützter Anbau | ||

| Nach Pflanzenfamilie | Brassikaceae | Kohl |

| Blumenkohl und Brokkoli | ||

| Sonstige Brassikaceae | ||

| Kürbisgewächse | Gurke und Einlegegurke | |

| Kürbis und Zucchini | ||

| Sonstige Kürbisgewächse | ||

| Wurzeln und Knollen | Knoblauch | |

| Zwiebel | ||

| Kartoffel | ||

| Sonstige Wurzeln und Knollen | ||

| Solanaceae | Chili | |

| Aubergine | ||

| Tomate | ||

| Sonstige Solanaceae | ||

| Nicht klassifiziertes Gemüse | Spargel | |

| Kopfsalat | ||

| Okra | ||

| Erbsen | ||

| Spinat | ||

| Sonstiges nicht klassifiziertes Gemüse | ||

| Nach Bundesstaat | Bihar | |

| Chhattisgarh | ||

| Gujarat | ||

| Haryana | ||

| Madhya Pradesh | ||

| Maharashtra | ||

| Odisha | ||

| Tamil Nadu | ||

| Uttar Pradesh | ||

| Westbengalen | ||

| Sonstige Bundesstaaten | ||

Marktdefinition

- Kommerzielles Saatgut - Für den Zweck dieser Studie wurden ausschließlich kommerzielle Samen in den Berichtsumfang aufgenommen. Betriebseigene Samen, die kommerziell nicht etikettiert sind, werden vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz betriebseigener Samen unter Landwirten kommerziell getauscht wird. Der Umfang schließt zudem vegetativ vermehrte Kulturpflanzen und Pflanzenteile aus, die auf dem Markt kommerziell verkauft werden können.

- Kulturpflanzenanbaufläche - Bei der Berechnung der Anbaufläche verschiedener Kulturpflanzen wurde die Brutto-Anbaufläche berücksichtigt. Diese entspricht der geernteten Fläche (Area Harvested) und umfasst gemäß der Definition der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte saisonübergreifende Anbaufläche einer bestimmten Kulturpflanze.

- Samenaustauschrate - Die Samenaustauschrate ist der Prozentsatz der mit zertifizierten/hochwertigen Samen bestellten Fläche an der gesamten in der Saison bepflanzten Kulturpflanzenfläche, ausgenommen betriebseigene Samen.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Kulturpflanzenanbaus in einer kontrollierten Umgebung. Dies umfasst Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kulturpflanze gegen abiotischen Stress schützt. Der Anbau im Freiland mit Kunststoffmulch ist von dieser Definition ausgenommen und wird dem Freilandanbau zugeordnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenfrüchte | Dies sind in der Regel Feldfrüchte, die verschiedene Kulturpflanzenkategorien wie Getreide & Körnerfrüchte, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen umfassen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und weitere Kulturpflanzen gehören. |

| Kürbisgewächse | Sie repräsentieren eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurke & Einlegegurke, Kürbis und Zucchini sowie weitere Kulturpflanzen. |

| Brassikaceae | Es ist eine Pflanzengattung der Kohl- und Senfgewächse-Familie. Sie umfasst Kulturpflanzen wie Karotten, Kohl, Blumenkohl & Brokkoli. |

| Wurzeln & Knollen | Das Segment Wurzeln und Knollen umfasst Zwiebel, Knoblauch, Kartoffel und weitere Kulturpflanzen. |

| Nicht klassifiziertes Gemüse | Dieses Segment des Berichts umfasst Kulturpflanzen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturpflanzen wie Okra, Spargel, Kopfsalat, Erbsen, Spinat und weitere. |

| Hybridsamen | Es ist die erste Generation von Samen, die durch kontrollierte Kreuzbestäubung und die Kombination von zwei oder mehr Sorten oder Arten hergestellt werden. |

| Transgener Samen | Es ist ein Samen, der gentechnisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Eigenschaften aufzuweisen. |

| Nicht-transgener Samen | Der durch Kreuzbestäubung ohne genetische Veränderung hergestellte Samen. |

| Offen bestäubte Sorten & Hybridderivate | Offen bestäubte Sorten produzieren sortenechte Samen, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Sonstige Solanaceae | Die unter sonstige Solanaceae berücksichtigten Kulturpflanzen umfassen Paprika und andere verschiedene Paprikasorten je nach Lokalisierung der jeweiligen Länder. |

| Sonstige Brassikaceae | Die unter sonstige Brassikaceae berücksichtigten Kulturpflanzen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Sonstige Wurzeln & Knollen | Die unter sonstige Wurzeln & Knollen berücksichtigten Kulturpflanzen umfassen Süßkartoffeln und Maniok. |

| Sonstige Kürbisgewächse | Die unter sonstige Kürbisgewächse berücksichtigten Kulturpflanzen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Rippenkürbis, Schlangenkürbis und weitere). |

| Sonstiges Getreide & sonstige Körnerfrüchte | Die unter sonstiges Getreide & sonstige Körnerfrüchte berücksichtigten Kulturpflanzen umfassen Gerste, Buchweizen, Kanariensamen, Triticale, Hafer, Hirse und Roggen. |

| Sonstige Faserpflanzen | Die unter sonstige Faserpflanzen berücksichtigten Kulturpflanzen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abacá, Sisal und Kapok. |

| Sonstige Ölsaaten | Die unter sonstige Ölsaaten berücksichtigten Kulturpflanzen umfassen Erdnüsse, Hanfsamen, Senfkörner, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Sonstige Futterpflanzen | Die unter sonstige Futterpflanzen berücksichtigten Kulturpflanzen umfassen Napiergas, Wiesenrispengras, Weißklee, Weidelgras und Timotheegras. Sonstige Futterpflanzen wurden je nach Lokalisierung der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdbohnen, Wicken, Kichererbsen, Kuhbohnen, Lupinen und Bambarabohnen sind die unter Hülsenfrüchte berücksichtigten Kulturpflanzen. |

| Sonstiges nicht klassifiziertes Gemüse | Die unter sonstiges nicht klassifiziertes Gemüse berücksichtigten Kulturpflanzen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten überprüft. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: VALIDIERUNG UND FINALISIERUNG: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen