Baggermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

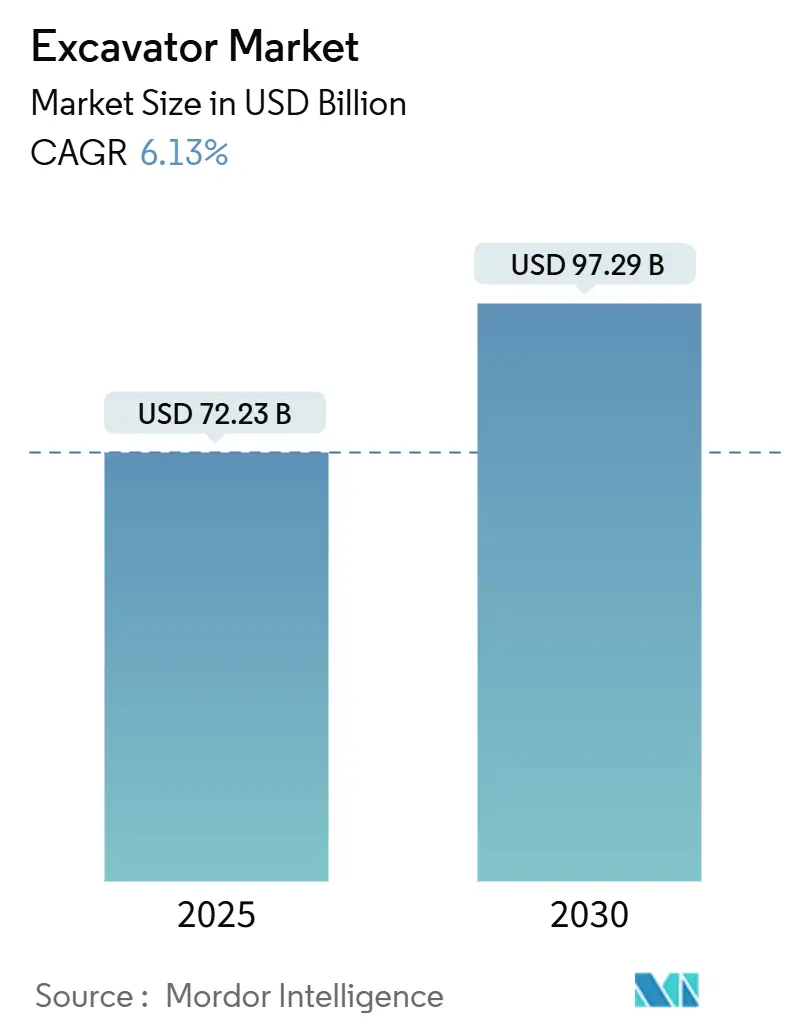

| Marktgröße (2025) | 72.23 Milliarden US-Dollar |

| Marktgröße (2030) | 97.29 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.13% CAGR |

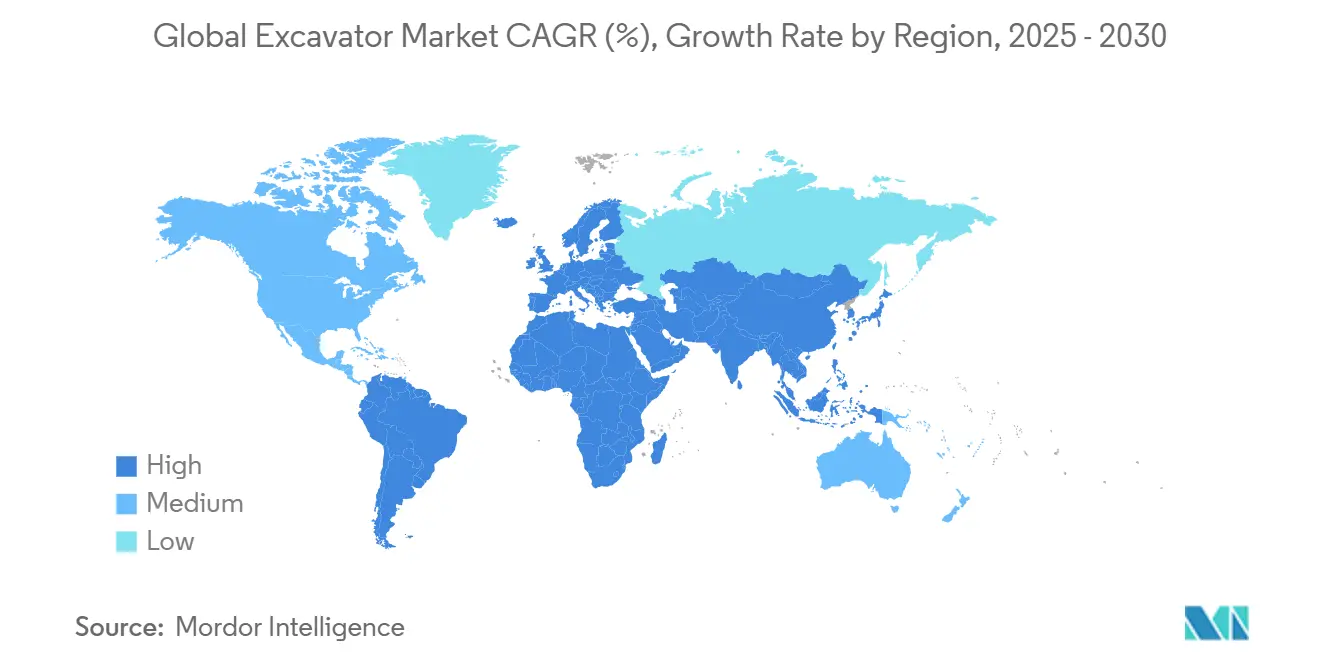

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Baggermarktanalyse von Mordor Intelligence

Die Baggermarktgröße betrug im Jahr 2025 72,23 Milliarden USD und wird voraussichtlich bis 2030 97,29 Milliarden USD erreichen, was einer CAGR von 6,13 % entspricht. Nachhaltige Finanzierung öffentlicher Bauvorhaben in den Vereinigten Staaten und Deutschland, eine rasche Erneuerung der städtischen Infrastruktur in der Europäischen Union sowie laufende Elektrifizierungsinitiativen in China verändern die Nachfragemuster bei Investitionsgütern im Baggermarkt. OEMs priorisieren mittelgroße Kettenbagger und Kompaktmaschinen, die den Anforderungen beengter Baustellen gerecht werden, und integrieren gleichzeitig batterie-elektrische und hybride Antriebsstränge, um die Emissionsnormen der Stufe V und China IV zu erfüllen.

Wichtigste Erkenntnisse des Berichts

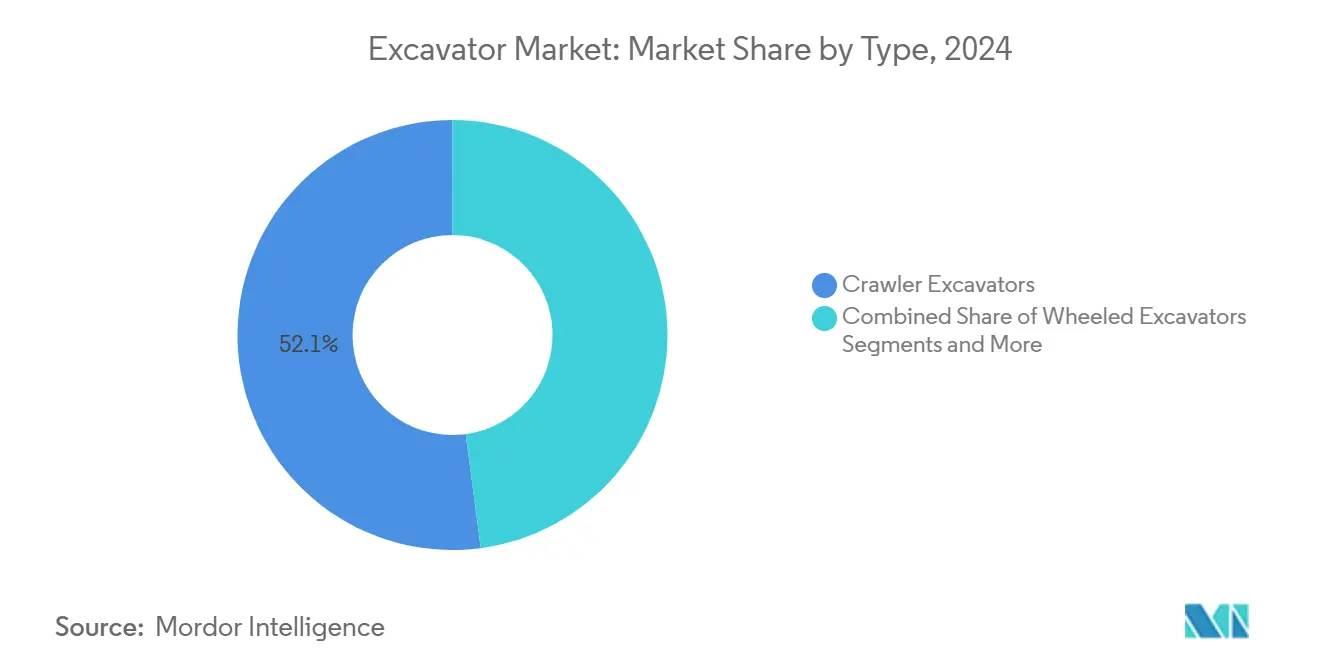

- Nach Typ hielten Kettenbagger im Jahr 2024 einen Marktanteil von 52,13 % am Baggermarkt, während Kurzschwenkradiusmodelle bis 2030 mit einer CAGR von 9,84 % wachsen.

- Nach Antriebsart repräsentierten Diesel-/Verbrennungsmotoreinheiten im Jahr 2024 78,06 % der Baggermarktgröße; batterie-elektrische Varianten führen das Wachstum mit einer CAGR von 13,72 % bis 2030 an.

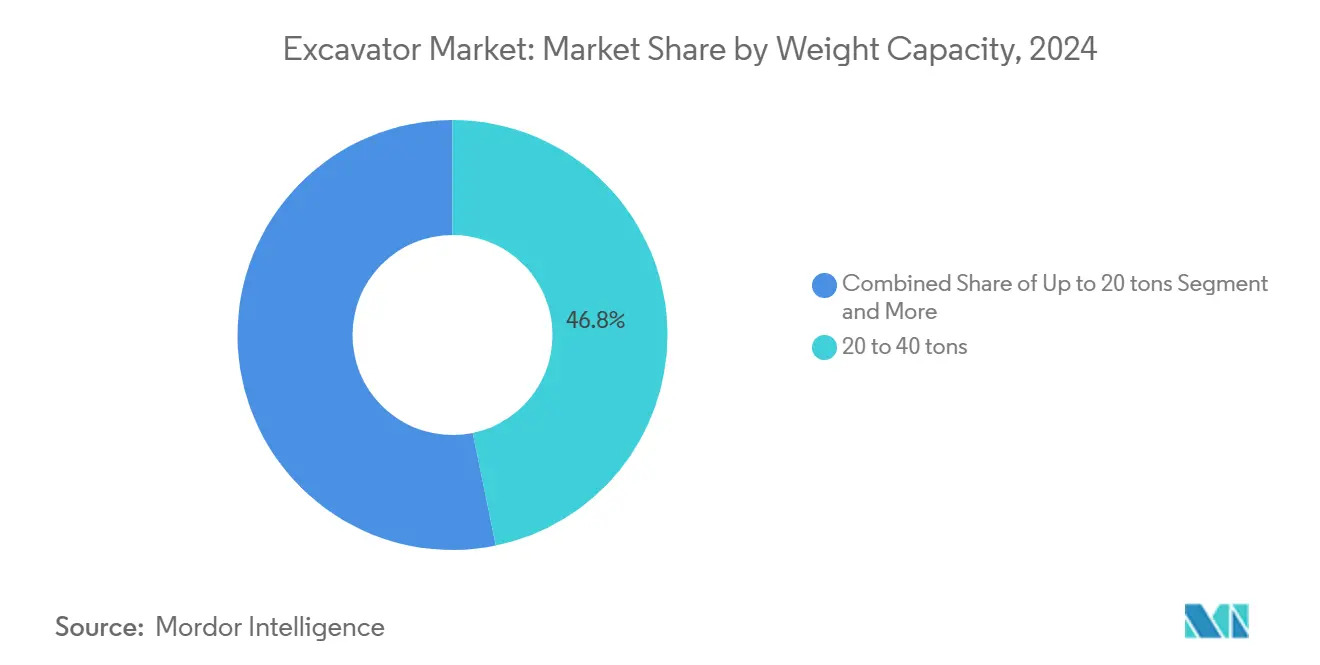

- Nach Gewichtskapazität entfiel auf das Segment von 20 bis 40 Tonnen im Jahr 2024 ein Anteil von 46,27 % an der Baggermarktgröße, während Einheiten unter 20 Tonnen bis 2030 voraussichtlich eine CAGR von 8,41 % erzielen werden.

- Nach Größenklassifizierung entfielen auf mittelgroße Bagger im Jahr 2024 49,12 % des globalen Baggermarktes, während Minibagger voraussichtlich mit einer CAGR von 10,18 % bis 2030 wachsen werden.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2024 mit einem Marktanteil von 48,33 % am Baggermarkt; Europa wird voraussichtlich mit einer CAGR von 8,63 % bis 2030 am schnellsten wachsen.

Globale Baggermarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg infrastrukturgeführter öffentlicher Ausgaben | +1.8% | Nordamerika, Europa, Indien | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Miet- und Leasingmodellen | +1.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung von Elektrifizierungs- und Hybridlösungen | +0.9% | Europa, Nordamerika, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Automatisierte Baggersysteme in mittleren Produktsegmenten | +0.7% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wasserstoff-Verbrennungsmotor-Prototypen für Kettenbagger ab 40 Tonnen | +0.4% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| OEM-Lokalisierung in Südamerika und Afrika | +0.3% | Südamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg infrastrukturgeführter öffentlicher Ausgaben (2025–2030)

Staatliche Infrastrukturverpflichtungen schaffen eine nachhaltige Baggernachfrage durch Großprojekt-Pipelines, die über traditionelle Bauzyklen hinausgehen. Das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz stellt 550 Milliarden USD an neuen Ausgaben über 8 Jahre bereit, wobei die Verkehrsinfrastruktur 284 Milliarden USD und Versorgungseinrichtungen 266 Milliarden USD erhalten, was sich direkt in Anforderungen an Erdbewegungsmaschinen niederschlägt[1]Daniel Fidanque, "Februar-Update: Bauausblick und Trends 2025," Machinery Partner, machinerypartner.com. . Deutschlands Infrastrukturmodernisierungsprogramm zielt auf Investitionen von 1,1 Billionen USD bis 2030 ab, mit Schwerpunkt auf Verkehrsnetzen und Energienetzaufrüstungen, die umfangreiche Baggerarbeiten erfordern. Dieser Ausgabenanstieg unterscheidet sich von zyklischen Baubooms dadurch, dass er auf den langfristigen Ersatz von Vermögenswerten statt auf Kapazitätserweiterungen ausgerichtet ist, was vorhersehbare Nachfragemuster schafft, die es OEMs ermöglichen, Produktionsplanung und Händlerbestandsmanagement zu optimieren. Der Infrastrukturschwerpunkt auf Versorgungsaufrüstungen und Verkehrsmodernisierung kommt insbesondere den Segmenten für kompakte und mittelgroße Bagger zugute, da diese Projekte präzises Graben in beengten Räumen erfordern und keine Massenerdbewegung. Die Umsetzung von Bundesprogrammen auf Staatsebene erzeugt zusätzliche Nachfragemultiplikatoren, da einzelne Bundesstaaten ergänzende Infrastrukturinitiativen starten, die Projektlaufzeiten und Gerätenutzungsraten verlängern.

Beschleunigung der Verlagerung hin zu Miet- und Leasinggeschäftsmodellen

Eine Mietdurchdringung von annähernd 56 % bei Baumaschinen verändert grundlegend die Wirtschaftlichkeit des Baggerbesitzes und die Strategien zur Flottenzusammensetzung. Die Übernahme von H&E Equipment Services durch United Rentals für 2,3 Milliarden USD im Jahr 2024 verdeutlicht Konsolidierungsdynamiken, die die Einkaufsmacht von Mietflotten konzentrieren und die Preisstrategien der OEMs beeinflussen[2]"Yellow Table: Die 10 größten Baumaschinenherstellern des Jahres 2024," equipmentworld.com.. Mietunternehmen verlangen zunehmend höher spezifizierte Maschinen mit Telematikintegration und vorausschauenden Wartungsfunktionen, was die Technologieakzeptanz in mittleren Produktlinien vorantreibt, die zuvor auf grundlegende Funktionalität beschränkt waren. Diese Verlagerung schafft Umsatzstabilität für OEMs durch Flottenersatzzyklen und Aftermarket-Dienstleistungen, während die zyklische Abhängigkeit von individuellen Kaufentscheidungen der Auftragnehmer reduziert wird. Das Mietmodell begünstigt insbesondere die Einführung elektrischer Bagger, indem es Anfangskostenhürden beseitigt und eine Ladeinfrastruktur auf Flottenebene bereitstellt, die einzelne Auftragnehmer nicht rechtfertigen können. Der Fokus der Mietunternehmen auf die Gesamtbetriebskosten statt auf den Anschaffungspreis setzt OEMs Anreize, langlebigere und effizientere Maschinen mit niedrigeren Betriebskosten zu entwickeln, was den technologischen Fortschritt in der gesamten Branche beschleunigt.

Einführung von Elektrifizierungs- und Hybridantrieben in allen Gewichtsklassen

Der Markt für elektrische Bagger wächst im Jahr 2025 auf 70,96 Milliarden USD, wobei China 80 % der weltweiten Verkäufe elektrischer Baumaschinen ausmacht, was eine rasche Technologiereife und Kostenwettbewerbsfähigkeit demonstriert. Volvos EC230 Electric-Bagger erreicht Leistungsparität mit Dieseläquivalenten und reduziert gleichzeitig die Betriebskosten um 30–40 % in städtischen Anwendungen, wo Lärmschutzvorschriften und Emissionszonen den Einsatz konventioneller Geräte einschränken. Fortschritte in der Batterietechnologie ermöglichen 8-stündige Betriebszyklen mit 30-minütigem Schnellladen und beseitigen damit die primäre Adoptionsbarriere der Ausfallzeiten während der Ladeperioden. Der Elektrifizierungstrend geht über die Einhaltung von Umweltvorschriften hinaus und bietet operative Vorteile, darunter sofortige Drehmomentabgabe für verbesserte Grabeleistung und reduzierte Wartungsanforderungen aufgrund weniger beweglicher Teile. OEMs nutzen elektrische Plattformen, um fortschrittliche Automatisierungsfunktionen einzuführen, die eine präzise Leistungssteuerung erfordern, und schaffen so Wettbewerbsdifferenzierung durch integrierte Technologiepakete statt durch eigenständige Elektrifizierung.

Automatisierte Bagger- und Maschinensteuerungssysteme: Verlagerung von Premium- zu mittleren Produktsegmenten

Gefällesteuerung und Maschinenführungssysteme, die zuvor ausschließlich Premium-Baggermodellen vorbehalten waren, erscheinen nun in mittleren Angeboten, da die Komponentenkosten sinken und der Wettbewerbsdruck zunimmt. Die Demokratisierung der Technologie ermöglicht es Auftragnehmern mit kleineren Flotten, auf Produktivitätssteigerungen zuzugreifen, die zuvor Kapitalinvestitionen von mehr als 500.000 USD pro Maschine erforderten. Automatisierte Baggersysteme reduzieren die Anforderungen an die Bedienerqualifikation und verbessern gleichzeitig Präzision und Kraftstoffeffizienz, was dem Arbeitskräftemangel entgegenwirkt, der die Bautätigkeit in entwickelten Märkten einschränkt. Die Integration von Maschinensteuerung mit Telematikplattformen schafft datengesteuerte Flottenmanagementfähigkeiten, die die Gerätenutzung und Wartungsplanung optimieren. Diese technologische Verlagerung kommt insbesondere Mietunternehmen zugute, indem sie die Anforderungen an die Bedienerausbildung reduziert und Geräteschäden durch unerfahrene Benutzer minimiert, was die Adoptionsraten im Mietflottensegment beschleunigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Stahl- und Batterierohstoffpreise | -1.1% | Global, hohe Exposition in asiatisch-pazifischen Werken | Kurzfristig (≤ 2 Jahre) |

| Zyklische Baunachfrage und Zinssätze | -0.8% | Nordamerika, Europa, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Verschärfung der EU-Stufe-V- und China-IV-Emissionsvorschriften, die Compliance-Kosten erhöhen | -0.6% | Europa, China, Ausweitung auf aufstrebende asiatische Märkte | Mittelfristig (2–4 Jahre) |

| Halbleiter- und Hydraulikventilengpässe verzögern Lieferungen (unterberichtet) | -0.5% | Global, konzentriert in nordamerikanischen und asiatisch-pazifischen Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stahl- und Batterierohstoffpreise komprimieren OEM-Margen

Die Volatilität der Rohstoffkosten erzeugt beispiellosen Margendruck, da die Stahlpreise zwischen 600 und 900 USD pro Tonne schwanken, während die Lithiumcarbonatkosten zwischen 15.000 und 45.000 USD pro Tonne liegen, was die Produktionswirtschaftlichkeit von Baggern direkt beeinflusst. Komatsus Prognose eines Rückgangs des Betriebsgewinns um 27,3 % für das Geschäftsjahr 2026 spiegelt branchenweite Herausforderungen bei der Bewältigung der Inputkostensteigerung wider, während wettbewerbsfähige Preise aufrechterhalten werden. Engpässe bei Batteriematerialien beeinträchtigen insbesondere die Produktion elektrischer Bagger, wobei Nickel- und Kobaltversorgungsengpässe die Produktionsskalierbarkeit trotz wachsender Nachfrage einschränken. OEMs implementieren Absicherungsstrategien und langfristige Lieferantenverträge, um die Volatilität zu mindern, aber diese Maßnahmen reduzieren die Flexibilität und erhöhen den Betriebskapitalbedarf. Der Materialkostendruck zwingt kleinere OEMs, die keine Beschaffungsskaleneffekte erzielen können, zur Konsolidierung, während größere Hersteller durch vertikale Integration und Lieferkettensteuerung Wettbewerbsvorteile gewinnen.

Zyklische Baunachfrage und Zinssensitivität

Die Nachfrage nach Baumaschinen bleibt sehr empfindlich gegenüber Zinssatzzyklen, wobei Finanzierungskosten die Entscheidungen der Auftragnehmer über den Geräteerwerb und die Projektrealisierbarkeit direkt beeinflussen. Steigende Zinssätze erhöhen die Gesamtbetriebskosten für finanzierte Baggerkäufe, was Auftragnehmer zu Mietoptionen treibt und Flottenersatzzyklen verzögert. Das 9-prozentige Wachstum von Cat Financial im Neugeschäftsvolumen im Einzelhandel zeigt eine starke Nachfrage nach Finanzierungslösungen, aber höhere Finanzierungsraten komprimieren die Gewinnmargen und schränken die Zugänglichkeit für kleinere Auftragnehmer ein. Wirtschaftliche Unsicherheit führt zu Projektverzögerungen und -stornierungen, die die Gerätenutzungsraten reduzieren, was insbesondere größere Baggersegmente betrifft, die bei großen Bauprojekten eingesetzt werden. Die zyklische Natur der Baunachfrage schafft Bestandsmanagementherausforderungen für OEMs und Händler, die eine ausgefeilte Nachfrageprognose und Produktionsplanung erfordern, um eine Überproduktion in Abschwungphasen zu vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kettenbaggerdominanz trifft auf städtische Spezialisierung

Kurzschwenkradiusbagger erzielen bis 2030 eine CAGR von 9,84 %, obwohl Kettenbagger im Jahr 2024 einen Marktanteil von 52,13 % halten, was den Urbanisierungsdruck widerspiegelt, der Manövrierfähigkeit gegenüber reiner Leistung priorisiert. Städtische Bauprojekte erfordern zunehmend Bagger, die in beengten Räumen mit minimalem Heckausladung betrieben werden können, was die Nachfrage nach spezialisierten Varianten antreibt, die etwas Grabkraft für verbesserte Mobilität opfern. Kettenbagger behalten ihre Dominanz in Infrastruktur- und Bergbauanwendungen, wo Stabilität und Grabkraft Mobilitätsbeschränkungen überwiegen, stehen aber unter Druck durch Radvarianten im Straßenbau und bei Versorgungsarbeiten, wo schnelles Umpositionieren die Projektlaufzeiten verkürzt.

Langauslegerbagger dienen Nischenanwendungen beim Baggern und Abriss, während die Kategorie „Sonstige” spezialisierte Varianten für Forstwirtschaft und Materialhandhabung umfasst, die aufkommende Marktchancen darstellen. Die Segmentierungsverschiebung spiegelt die breitere Entwicklung der Bauindustrie hin zu spezialisierten Geräten wider, die für spezifische Anwendungen optimiert sind, anstatt Allzweckmaschinen. Dieser Trend begünstigt OEMs mit vielfältigen Produktportfolios, während er Hersteller, die sich auf traditionelle Kettenbaggerdesigns konzentrieren, herausfordert, ihr Angebot zu erweitern oder einen Marktanteilsverlust zu riskieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Elektrischer Übergang beschleunigt sich trotz Dominanz des Verbrennungsmotors

Batterie-elektrische Bagger wachsen mit einer CAGR von 13,72 %, während Verbrennungsmotoren im Jahr 2024 einen Marktanteil von 78,06 % halten, was einen zweigeteilten Markt schafft, in dem die Adoptionsmuster je nach Anwendung und Geografie stark variieren. Elektrische Varianten erreichen Kostenwettbewerbsfähigkeit in städtischen Anwendungen, wo Lärmschutzvorschriften, Emissionszonen und Kraftstoffkosteneinsparungen höhere Anschaffungspreise rechtfertigen. Hydraulische und elektrische Hybridsysteme überbrücken die Leistungslücke, indem sie elektrischen Betrieb für Präzisionsarbeiten ermöglichen und gleichzeitig Dieselleistung für schwere Grabarbeiten bereitstellen, was Auftragnehmer anspricht, die operative Flexibilität benötigen.

Der Antriebsübergang beschleunigt sich in Europa aufgrund strenger Emissionsvorschriften und städtischer Zugangsbeschränkungen, die den Betrieb von Dieselgeräten einschränken. Chinas Dominanz in der Herstellung elektrischer Baumaschinen, die 80 % der weltweiten Produktion ausmacht, schafft Kostenvorteile, die eine rasche Marktdurchdringung in preissensiblen Segmenten ermöglichen. Die Verbrennungsmotortechnologie entwickelt sich durch Effizienzverbesserungen und die Integration alternativer Kraftstoffe weiter, wobei Wasserstoffverbrennungsmotoren die behördliche Genehmigung für europäische Märkte erhalten haben, was die Lebensfähigkeit von Verbrennungsplattformen über traditionelle Dieselanwendungen hinaus verlängert.

Nach Gewichtskapazität: Führerschaft im mittleren Bereich steht vor der Herausforderung durch Kompaktmaschinen

Bagger im Bereich von 20 bis 40 Tonnen beherrschen im Jahr 2024 mit einem Marktanteil von 46,27 % den Markt, was ihre Vielseitigkeit in Bau-, Bergbau- und Infrastrukturanwendungen widerspiegelt, während Kompakteinheiten unter 20 Tonnen ein Wachstum von 8,41 % verzeichnen, das durch städtische Baupräferenzen und Mietmarktpräferenzen angetrieben wird. Die Gewichtsverteilung spiegelt die Anforderungen der Bauindustrie an Maschinen wider, die vielfältige Aufgaben bewältigen können, ohne speziellen Transport oder Standortvorbereitung zu erfordern. Kubota's Erweiterung der Produktionskapazität um 40 % in Deutschland zielt speziell auf die Minibaggerproduktion ab, was das Vertrauen der OEMs in das Wachstumspotenzial des Kompaktsegments zeigt.

Bagger über 40 Tonnen dienen spezialisierten Bergbau- und großen Infrastrukturprojekten, bei denen Produktivitätsvorteile höhere Betriebskosten und Transportkomplexität rechtfertigen. Die Gewichtssegmentierung korreliert zunehmend mit Technologieadoptionsmustern, da Kompaktbagger die Integration elektrischer Antriebsstränge aufgrund günstiger Leistungs-Gewichts-Verhältnisse anführen, während größere Maschinen Automatisierung und Fernbetriebsfähigkeiten vorantreiben. Diese technologische Divergenz schafft unterschiedliche Marktdynamiken innerhalb der Gewichtskategorien, wobei Kompaktsegmente auf Effizienz konkurrieren und mittelgroße Maschinen Vielseitigkeit betonen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Größenklassifizierung: Stabilität im mittleren Segment gegenüber Innovation bei Minibaggern

Mittelgroße Bagger halten im Jahr 2024 mit einem Marktanteil von 49,12 % durch ihre optimale Balance aus Leistungsfähigkeit und operativer Flexibilität, während Minibagger mit einer CAGR von 10,18 % wachsen, angetrieben durch technologische Innovation und einen erweiterten Anwendungsbereich. Die Größenklassifizierung spiegelt operative Anforderungen mehr als Gewichtsspezifikationen wider, wobei mittelgroße Maschinen als Arbeitspferde der Branche für allgemeine Bau- und Infrastrukturprojekte dienen. Das Wachstum bei Minibaggern resultiert aus der städtischen Baudichte, der Landschaftsentwicklung und Versorgungsarbeiten, die präzisen Betrieb in beengten Räumen erfordern.

Große Bagger sind zyklischen Nachfragemustern ausgesetzt, die an große Bau- und Bergbauprojekte gebunden sind, was eine Volatilität schafft, die im Kontrast zur stabilen Leistung des mittleren Segments steht. Das Klassifizierungssystem integriert zunehmend Technologiemerkmale neben Größenspezifikationen, da Minibagger fortschrittliche Hydraulik- und Automatisierungsfunktionen integrieren, die zuvor größeren Maschinen vorbehalten waren. Diese technologische Konvergenz ermöglicht es kleineren Baggern, um Anwendungen zu konkurrieren, die traditionell größere Geräte erforderten, was ihren adressierbaren Markt erweitert und nachhaltige Wachstumsraten über dem Branchendurchschnitt antreibt.

Geografische Analyse

Der asiatisch-pazifische Raum dominiert im Jahr 2024 mit einem Marktanteil von 48,33 %, obwohl er einer Kontraktion des Baumaschinenmarktes gegenübersteht, wobei die chinesischen Baggerverkäufe über 10 Tonnen nach aufeinanderfolgenden Jahren rückläufiger Nachfrage auf relativ niedrigem Niveau verbleiben. Die Marktführerschaft der Region resultiert aus der Konzentration der Fertigung und der Inlandsnachfrage aus der Infrastrukturentwicklung, obwohl die Wachstumsmuster zwischen den Ländern erheblich variieren. Indien setzt CEV-V-Emissionsnormen ab Januar 2025 in Kraft, was Ersatznachfrage für ältere Geräte schafft und gleichzeitig Technologie-Upgrades in der gesamten Flotte vorantreibt. Japans Marktreife und Fokus auf Präzisionsbauanwendungen unterstützen Premium-Baggersegmente, während südostasiatische Märkte von Infrastrukturinvestitionen und Urbanisierungstrends profitieren. Die Dominanz der Region in der Herstellung elektrischer Baumaschinen, die 80 % der weltweiten Produktion ausmacht, positioniert den asiatisch-pazifischen Raum als Technologieführer trotz aktueller Nachfrageherausforderungen.

Europa entwickelt sich mit einer CAGR von 8,63 % bis 2030 zur am schnellsten wachsenden Region, angetrieben durch Infrastrukturmodernisierung, städtischen Wohnungsbau und strenge Emissionsvorschriften, die Geräteersatzzyklen beschleunigen. Deutschlands Infrastrukturausgabengesetz über 1,1 Billionen USD und breitere Infrastrukturinitiativen der Europäischen Union schaffen eine nachhaltige Nachfrage nach Erdbewegungsmaschinen in mehreren Projektkategorien. Die EU-Stufe-V-Emissionsstandards verursachen Compliance-Kosten von mehr als 15.000 USD pro Maschine, treiben aber technologischen Fortschritt und Flottenneuerung voran, was OEMs mit fortschrittlichen Produktportfolios zugute kommt. Der Fokus der Region auf städtische Bauprojekte und raumbeengte Projekte kommt insbesondere Kompakt- und Kurzschwenkradiusbaggersegmenten zugute, während die Entwicklung erneuerbarer Energieinfrastruktur neue Anwendungsbereiche für spezialisierte Geräte schafft.

Nordamerika verzeichnet eine stabile Nachfrage, die durch die 550 Milliarden USD an neuen Ausgaben des Infrastrukturinvestitions- und Beschäftigungsgesetzes gestützt wird, obwohl Mietmarktdynamiken traditionelle Eigentumsstrukturen und Gerätespezifikationsanforderungen verändern. Die Mietdurchdringung bei Baumaschinen in der Region, die sich 56 % nähert, schafft konzentrierte Einkaufsmacht bei großen Mietunternehmen und beeinflusst die Produktentwicklungs- und Preisstrategien der OEMs. Südamerika sowie der Nahe Osten und Afrika stellen aufkommende Chancen dar, da OEMs lokale Fertigungsstandorte errichten, um Zollerhöhungen zu vermeiden und wachsende Infrastrukturnachfragen zu bedienen, wobei Brasilien und Südafrika regionale Entwicklungsinitiativen anführen, die einen erheblichen Einsatz von Erdbewegungsmaschinen erfordern.

Wettbewerbslandschaft

Der Baggermarkt weist eine moderate Konsolidierung auf, wobei etablierte OEMs durch technologische Differenzierung und globale Vertriebsnetze dominante Positionen halten, während der Wettbewerb durch chinesische Hersteller und Elektrofahrzeugspezialisten, die in Baumaschinenmarktsegmente eintreten, zunimmt. Strategische Muster betonen die Technologieintegration, wobei OEMs stark in Elektrifizierung, Automatisierung und Konnektivitätsfunktionen investieren, um Produkte zu differenzieren und Aftermarket-Umsatzströme durch datengesteuerte Dienste zu erschließen.

Chancen entstehen bei wasserstoffbetriebenen Schwerbaggern und autonomen Betriebssystemen, wo behördliche Genehmigungen und Technologiereife Erstmovervorteile für innovative Hersteller schaffen. Die Genehmigung von JCBs Wasserstoffverbrennungsmotor für europäische Märkte stellt eine bahnbrechende Technologie dar, die den Antriebswettbewerb neu gestalten könnte, während Liebherrs 2,8-Milliarden-USD-Partnerschaft mit Fortescue den großmaßstäblichen Einsatz elektrischer und autonomer Bagger in Bergbauanwendungen demonstriert.

Technologieadoptionsmuster begünstigen OEMs mit starken Forschungs- und Entwicklungskapazitäten und Fertigungsmaßstab, da die Integration fortschrittlicher Funktionen erhebliche Investitionen in Produktentwicklung und Produktionswerkzeuge erfordert, die kleinere Wettbewerber nicht leicht replizieren können.

Branchenführer im Baggermarkt

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

Volvo Construction Equipment AB

Liebherr-International AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Fortescue Metals Group und Liebherr gaben eine Partnerschaft im Wert von 2,8 Milliarden USD bekannt, um 475 emissionsfreie Maschinen einzusetzen, darunter 55 elektrische R 9400 E-Bagger, und damit eine der weltweit größten emissionsfreien Bergbauflotten mit autonomen Transportsystemen und Schnellladeinfrastruktur zu schaffen.

- September 2024: Fortescue Metals Group und Liebherr gaben eine Partnerschaft im Wert von 2,8 Milliarden USD bekannt, um 475 emissionsfreie Maschinen einzusetzen, darunter 55 elektrische R 9400 E-Bagger, und damit eine der weltweit größten emissionsfreien Bergbauflotten mit autonomen Transportsystemen und Schnellladeinfrastruktur zu schaffen.

Umfang des globalen Baggermarktberichts

| Kettenbagger |

| Radbagger |

| Kurzschwenkradiusbagger |

| Langauslegerbagger |

| Sonstige |

| Verbrennungsmotor |

| Hydraulik und Elektro |

| Bis zu 20 Tonnen |

| 20 bis 40 Tonnen |

| Über 40 Tonnen |

| Mini/Midi |

| Mittel |

| Groß |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Kettenbagger | |

| Radbagger | ||

| Kurzschwenkradiusbagger | ||

| Langauslegerbagger | ||

| Sonstige | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Hydraulik und Elektro | ||

| Nach Gewichtskapazität | Bis zu 20 Tonnen | |

| 20 bis 40 Tonnen | ||

| Über 40 Tonnen | ||

| Nach Größenklassifizierung | Mini/Midi | |

| Mittel | ||

| Groß | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Baggersegment wächst am schnellsten?

Kurzschwenkradiusbagger wachsen mit einer CAGR von 9,84 % und spiegeln die Nachfrage nach manövrierfähigen Maschinen in dicht bebauten städtischen Projekten wider.

Welcher Anteil der Bagger verwendet heute Dieselmotoren?

Diesel- und andere Verbrennungsmotormodelle machen noch immer 78,06 % der weltweiten Lieferungen aus, obwohl elektrische Varianten schnell Marktanteile gewinnen.

Warum sind Mietunternehmen für die künftige Nachfrage wichtig?

Mietunternehmen kontrollieren nun 56 % der nordamerikanischen Geräteflotten, konzentrieren Kaufentscheidungen und drängen OEMs zu telematikfähigen, emissionsarmen Maschinen.

Welche Region wird bis 2030 voraussichtlich das höchste Wachstum verzeichnen?

Europa führt mit einer CAGR von 8,63 % dank Infrastrukturverpflichtungen von 1,1 Billionen USD und strengen Stufe-V-Emissionsstandards.

Was ist das wichtigste Rohstoffrisiko für die OEM-Rentabilität?

Volatile Stahl- und Batteriematerialpreise können die OEM-Margen um mehr als 100 Basispunkte schwanken lassen, was zu Absicherungsmaßnahmen und langfristigen Lieferverträgen führt.

Seite zuletzt aktualisiert am: