UVC LED Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

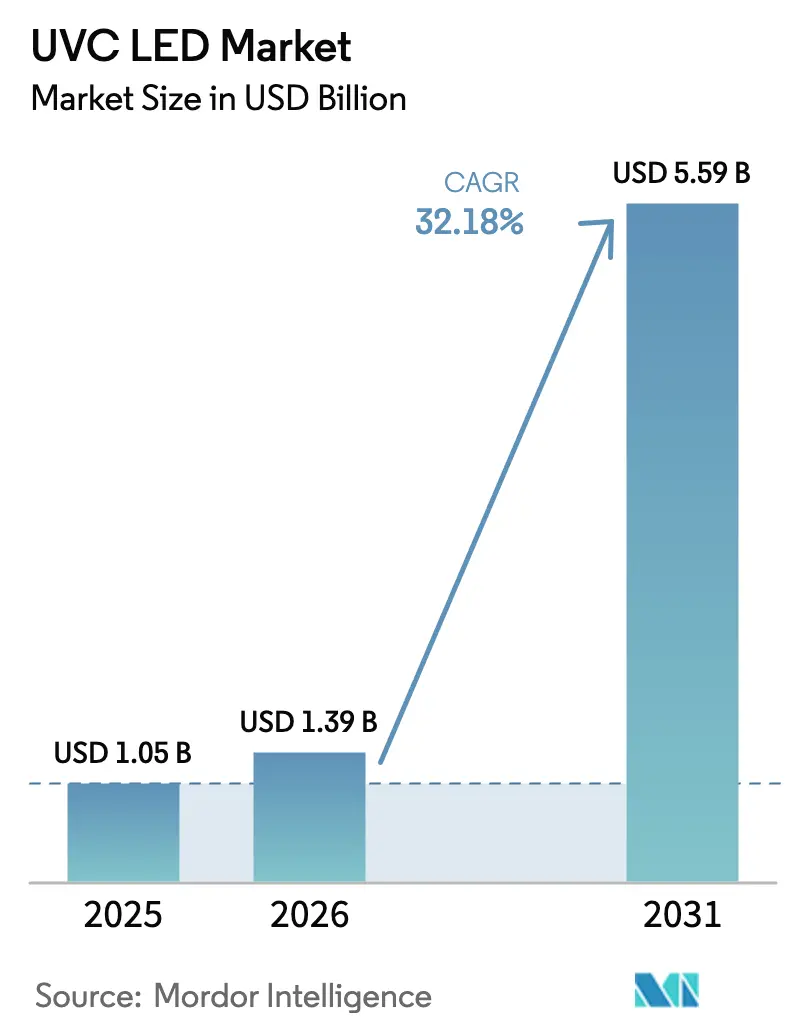

| Marktgröße (2026) | 1.39 Milliarden US-Dollar |

| Marktgröße (2031) | 5.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.18% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

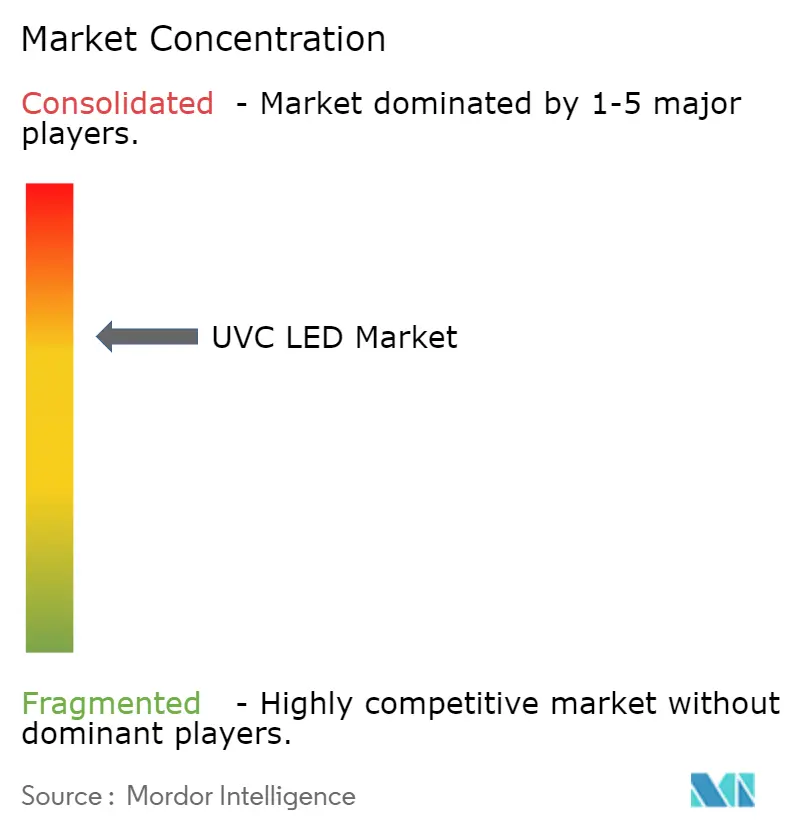

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UVC LED Marktanalyse von Mordor Intelligence

Die UVC LED Marktgröße wird im Jahr 2026 auf USD 1,39 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,05 Milliarden, mit Projektionen für 2031, die USD 5,59 Milliarden zeigen, was einem Wachstum von 32,18 % CAGR über den Zeitraum 2026–2031 entspricht. Die robuste Nachfrage nach chemiefreier Desinfektion in kommunalen Wasserversorgungssystemen, Krankenhäusern und Verbrauchergeräten ist der primäre Wachstumstreiber. Zusätzlichen Schwung verleiht das Minamata-Übereinkommen mit der Abkehr von Quecksilberlampen im Jahr 2027, das Kapital in Richtung Festkörper-Ultraviolett-Lösungen lenkt und unter führenden Zulieferern eine vertikale Integration fördert. Schnelle Effizienzgewinne in Aluminiumgalliumnitrid (AlGaN)-Strukturen, eine engere IoT-Integration zur Dosiskontrolle und das Aufkommen von Fern-UVC-Quellen, die in besetzten Räumen sicher betrieben werden können, weiten das Anwendungsspektrum aus. Zusammengenommen ermöglichen diese Faktoren eine Kostenkurve, die nun schneller sinkt als im breiteren LED-Sektor, was die Beschaffungsstrategien sowohl im öffentlichen als auch im privaten Sektor neu gestaltet.

Wichtigste Erkenntnisse des Berichts

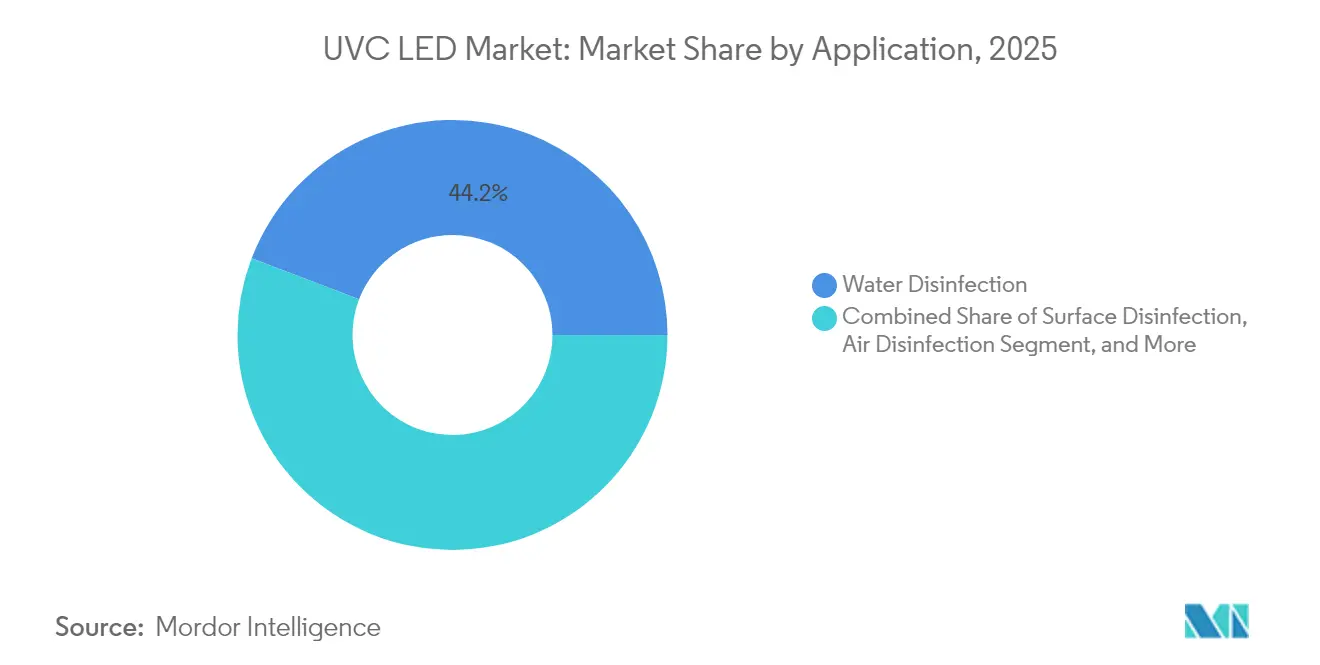

- Nach Anwendung führte die Wasserdesinfektion mit einem UVC LED Marktanteil von 44,20 % im Jahr 2025; die Luftdesinfektion wird voraussichtlich bis 2031 mit einer CAGR von 34,6 % stark ansteigen.

- Nach optischer Ausgangsleistung hielten Niedrigleistungsgeräte im Jahr 2025 einen UVC LED Marktanteil von 47,30 %, während die Hochleistungskategorie (>100 mW) mit einer CAGR von 33,1 % wächst.

- Nach Spitzenwellenlänge hielten 260–270 nm Geräte im Jahr 2025 einen Umsatzanteil von 50,40 %; das 250–260 nm Band liegt bis 2031 auf Kurs für eine CAGR von 33,9 %.

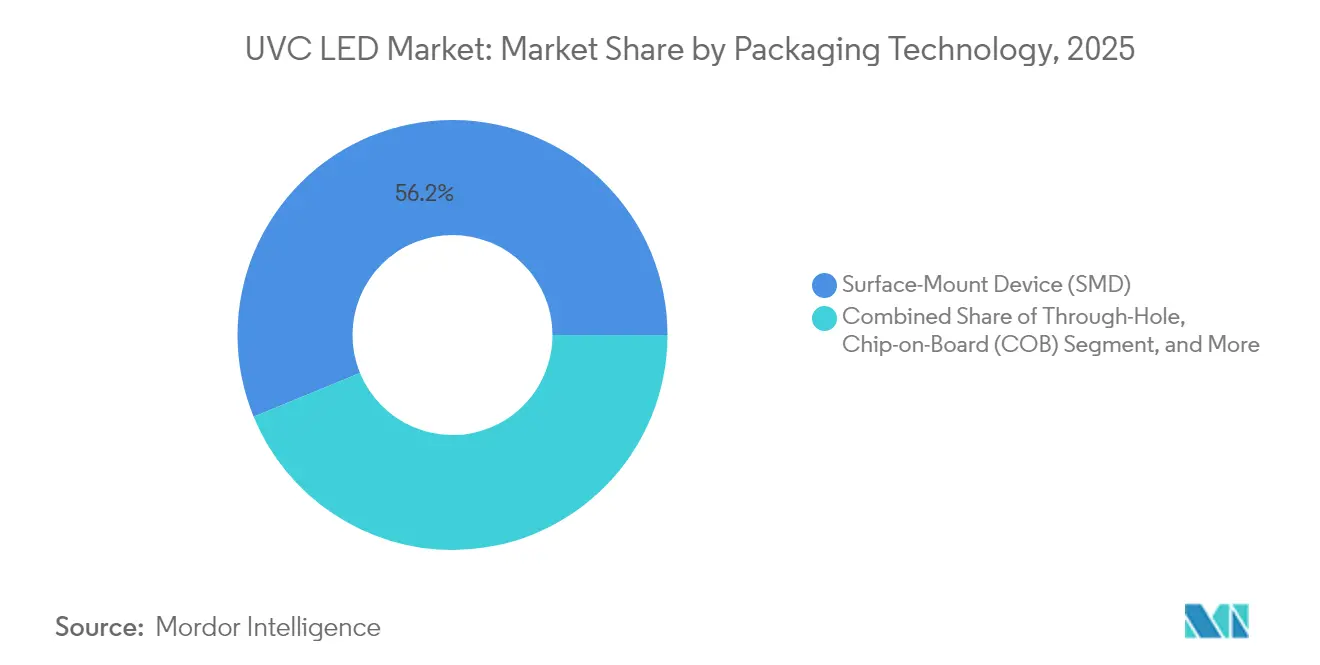

- Nach Verpackung entfiel auf das Surface-Mount Device (SMD) im Jahr 2025 ein Anteil von 56,20 % an der UVC LED Marktgröße; Flip-Chip/Wafer-Level-Formate schreiten mit einer CAGR von 34,1 % voran.

- Nach Endnutzer dominierten kommunale Wasserversorgungsunternehmen im Jahr 2025 mit 37,40 % des Umsatzes; Unterhaltungselektronik und Haushaltsgeräte expandieren mit einer CAGR von 33,6 %.

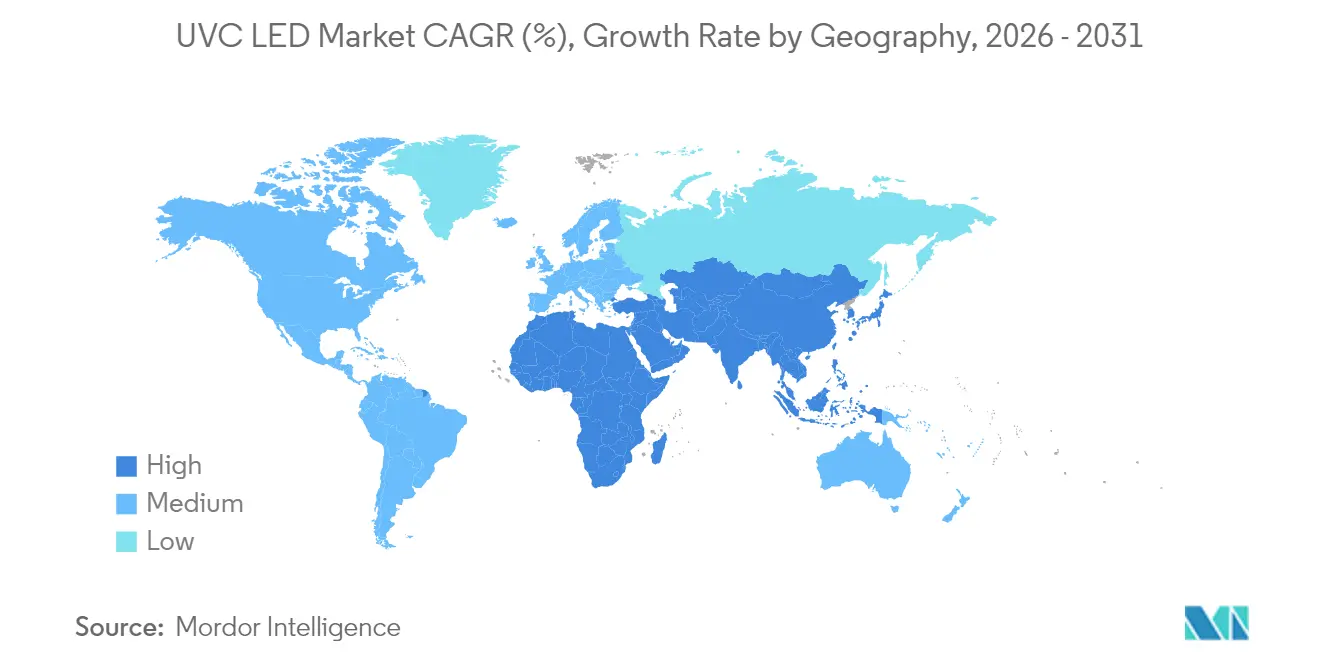

- Nach Geografie repräsentierte der asiatisch-pazifische Raum im Jahr 2025 40,60 % der UVC LED Marktgröße; die Region Naher Osten und Afrika ist mit einer CAGR von 33,2 % bis 2031 der schnellste Wachstumsmarkt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale UVC LED Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Wasserdesinfektionsanwendungen | 9.8% | Global, mit stärkerer Auswirkung im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz in Luftdesinfektionssystemen | 8.2% | Nordamerika, Europa und städtische Zentren in Asien | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Fokus auf die Prävention von im Gesundheitswesen erworbenen Infektionen | 7.5% | Global, mit Schwerpunkt auf entwickelten Gesundheitsmärkten | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte zur Verbesserung der Effizienz und Kostensenkung | 6.4% | Global, mit Innovationszentren in Japan, Südkorea und den USA | Langfristig (≥ 4 Jahre) |

| Regulatorische Abkehr von quecksilberbasierten UV-Systemen | 5.8% | Global, mit beschleunigter Auswirkung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Verbraucherbewusstsein für die Übertragung von Krankheitserregern und Hygiene | 4.7% | Global, mit stärkerer Auswirkung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Wasserdesinfektionsanwendungen

Kommunale Versorgungsunternehmen skalieren UVC LED Module, um die Trinkwasserversorgung zu sichern, da der klimabedingte Wasserstress zunimmt. Die Installationen stiegen im Jahr 2025 um 78 % gegenüber dem Vorjahr, was das Vertrauen in Festkörpergeräte widerspiegelt, die auf das keimtötende Spitzenwellenlängenband von 260–270 nm abzielen und gleichzeitig 30 % weniger Energie als Quecksilberlampen verbrauchen. Kompakte Architekturen ermöglichen Nachrüstungen in bestehenden Rohrleitungsgalerien – ein Vorteil in dichten städtischen Anlagen, wo Platzmangel große Reaktoren einschränkt.[1]Advanced UV Optoelectronics, „Revolutionizing Large-Scale Water Disinfection with Deep Ultraviolet LED Technology”, led-professional.com Echtzeit-Dosisüberwachung, die in intelligente Steuergeräte eingebettet ist, optimiert die Exposition gegenüber wechselnder Trübung, reduziert chemische Rückstände und Betriebsausgaben. Felddaten belegen eine 99,99%ige Inaktivierung von Krankheitserregern – einschließlich arzneimittelresistenter Stämme – bei Durchflussraten, die für LEDs einst als unerreichbar galten. Diese Leistungsgewinne positionieren die Technologie als Eckpfeiler der Wasserresilienzstrategien der nächsten Generation.

Wachsende Akzeptanz in Luftdesinfektionssystemen

Gewerbegebäude, Verkehrsknotenpunkte und Privathaushalte betten UVC LED Arrays in HVAC-Plenums ein, um aerosolisierten Krankheitserregern in der Zeit nach der Pandemie entgegenzuwirken.[2]IUVA, „2024 IUVA Americas Conference”, iuva.org – referenced in Trends & Insights Installationen in Gewerbeimmobilien stiegen im Jahr 2025 gegenüber 2024 um 65 %, angetrieben durch Studien, die einen Rückgang der luftgetragenen Keimzahl um 99,9 % innerhalb von 15 Betriebsminuten belegen. Fluggesellschaften haben Kabinenlufteinheiten mit hochfrequent gepulsten LEDs ausgestattet, was die Exposition der Passagiere gegenüber Atemwegsviren um 87 % senkt und gleichzeitig 40 % weniger Energie als Dauerbetriebsleuchten verbraucht. Facility-Manager schätzen auch den Sofortstart, der auf Belegungssensoren abgestimmt ist – eine Funktion, die unnötige Bestrahlung minimiert und die Lebensdauer der Emitter verlängert.

Zunehmender Fokus auf die Prävention von im Gesundheitswesen erworbenen Infektionen

Krankenhäuser integrieren tragbare, wagen-montierte und raumintegrierte Robotersysteme, um Krankenhausinfektionen zu bekämpfen, die noch immer etwa 1 von 31 Patienten betreffen.[3]Turner R., „A handheld UV-C light-emitting diode decreases environmental contamination near the operative field”, Cambridge University Press, cambridge.org Im Jahr 2025 verzeichneten von Fachexperten begutachtete Studien eine Reduzierung der Oberflächenkeimbelastung um 92 %, wenn UVC LED Geräte die Standardreinigung ergänzten. Neue Instrumentensterilisatoren können Endoskope in weniger als 60 Sekunden dekontaminieren und verkürzen damit die Umrüstzeiten in stark frequentierten Operationssälen erheblich. Finanzanalysen über Gesundheitsnetzwerke mit mehreren Standorten zeigen, dass die mit Krankenhausinfektionen verbundenen Kosten nach vollständiger Einführung um 35 % sinken – was selbst bei hohen Anschaffungspreisen eine attraktive Amortisationszeit unterstreicht.

Technologische Fortschritte zur Verbesserung der Effizienz und Kostensenkung

AlGaN-Epitaxie-Durchbrüche hoben die externe Quanteneffizienz im Jahr 2025 auf 5,7 % bei Wellenlängen unter 280 nm an und übertrafen damit den Wert von 2024 um mehr als das Doppelte.[4]Feng F., „High-power AlGaN deep-ultraviolet micro-LED displays for maskless photolithography”, Nature Photonics, nature.com Strahlungstransparente Strukturen in Kombination mit Keramikgehäusen reduzierten den Wärmewiderstand um 40 % und ermöglichen einen Strahlungsfluss von über 100 mW bei 275 nm. Gleichzeitig senkten Ausbeuteverbesserungen und die hausinterne Substratproduktion die Kosten pro emittiertem Milliwatt um 35 % gegenüber dem Vorjahr, was die Kostenparität mit Legacy-Lampensystemen in vielen Anwendungsfällen beschleunigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen im Vergleich zu herkömmlichen UV-Technologien | -5.2% | Global, mit stärkerer Auswirkung in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Technische Einschränkungen bei Effizienz und Lebensdauer | -3.6% | Global, mit unterschiedlicher Auswirkung je nach Anwendungsanforderungen | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe in der Halbleiterfertigung | -2.8% | Global, mit besonderer Auswirkung auf die Produktion im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken und Anforderungen der regulatorischen Konformität | -2.1% | Global, mit strengeren Anforderungen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen im Vergleich zu herkömmlichen UV-Technologien

Die Systempreise liegen nach wie vor 2,5–3,5 Mal höher als bei Quecksilberlampen, insbesondere dort, wo Mehrfach-Array-Konfigurationen unerlässlich sind. Das Delta ist bei großkapazitiven Wasseranlagen akut, wo Beschaffungsbudgets einer strengen Prüfung unterliegen, obwohl sinkende Geräte-ASPs – seit 2024 um 30 % gesunken – die Lücke schließen. Modellierungen der Gesamtbetriebskosten zeigen konsistent eine Amortisationszeit von 12–18 Monaten, sobald Energie- und Wartungseinsparungen eingerechnet werden – eine Botschaft, die bei Betreibern Anklang findet, die mit steigenden Quecksilberentsorgungsgebühren vertraut sind.

Technische Einschränkungen bei Effizienz und Lebensdauer

Die Wandsteckdosen-Effizienz liegt im Allgemeinen im Bereich von 3–6 %, eine Größenordnung unter sichtbaren LEDs, was in Hochlastanwendungen zu Wärmemanagementproblemen führt. Typische L70-Lebensdauern von 8.000–15.000 Stunden erfordern häufigere Austausche als bei sichtbaren Gegenstücken, was für rund um die Uhr laufende Systeme zusätzliche Kosten verursacht. Jeder Temperaturanstieg um 10 °C über 55 °C hinaus reduziert die Ausgangsleistung um 15–20 %, wodurch fortschrittliche Kühlkörper und aktive Kühlung in dichten Anordnungen unverzichtbar sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominierende Wassersysteme und sich beschleunigende Luftreiniger

Die Wasserdesinfektion erfasste im Jahr 2025 44,20 % der UVC LED Marktgröße und festigte damit ihre Rolle als Ankersegment. Versorgungsunternehmen bevorzugen LEDs wegen ihrer Fähigkeit, chlorresistente Parasiten zu neutralisieren, während sie 40 % weniger Stellfläche als herkömmliche Reaktoren benötigen. Direktverbrauchsfilter für Haushaltshähne und intelligente Spender verzeichneten im Jahr 2025 einen Lieferanstieg von 85 %, was zeigt, dass kommunale Einsätze nachgelagert die Verbrauchernachfrage stimulieren.

Die Luftdesinfektion verzeichnete den schnellsten Anstieg und schreitet bis 2031 mit einer CAGR von 34,6 % voran, da Bauvorschriften die Schwellenwerte für die Innenraumluftqualität anheben. Krankenhäuser, Schulen und Flugzeugkabinen schreiben nun UVC LED Nachrüstungen in HVAC-Spulen vor – ein Markt, in dem selbstkalibrierte Sensoren die gelieferte Dosis überprüfen und Daten an Gebäudemanagementsysteme übermitteln. Die Synergie zwischen IoT-Analytik und Festkörper-UV fördert dienstleistungsbasierte Umsatzmodelle, bei denen Anbieter mikrobielle Grenzwerte garantieren, anstatt Hardware direkt zu verkaufen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach optischer Ausgangsleistung: Niedrigleistungsgeräte als Grundlage und Hochleistungsdurchbrüche

Niedrigleistungsemitter (weniger als 50 mW) dominierten im Jahr 2025 mit einem UVC LED Marktanteil von 47,30 %, was auf leichte, batteriebetriebene Geräte wie Reisesterilisatoren und intelligente Wasserflaschen zurückzuführen ist. Kontinuierliche Miniaturisierung ermöglicht es Marken, mehrere Chips in Deckel und Handyhüllen zu integrieren, ohne die Ergonomie zu beeinträchtigen – ein Trend, der bei hygienebewussten Verbrauchern Anklang findet.

Hochleistungsgeräte (über 100 mW) sind die Wachstumsführer mit einer CAGR von 33,1 % und erschließen kommunale Wasserkanäle sowie Hochdurchsatz-Fördersysteme in Lebensmittelbetrieben. Ende 2024 freigegebene Muster halten 115 mW bei 265 nm aufrecht und bewahren dabei eine Lebensdauer von über 20.000 Stunden – was die strengen Betriebszyklen öffentlicher Versorgungsunternehmen erfüllt. Das mittlere Leistungssegment (50–100 mW) besetzt die Preis-Leistungs-Nische für dezentrale Lufteinheiten in Büros und Einzelhandel und bietet Redundanz, wenn es in gekachelten Arrays angeordnet wird.

Nach Spitzenwellenlänge: 260–270 nm als optimaler Bereich mit Wachstum bei kürzeren Wellenlängen

LEDs mit einem Zentrum bei 260–270 nm hielten im Jahr 2025 50,40 % des Umsatzes, da dieses Band mit den DNA-Absorptionsgipfeln übereinstimmt und eine breitbandige keimtötende Wirkung liefert. Hersteller erzielen in diesem Bereich eine um 25 % höhere durchschnittliche optische Leistung als bei kürzeren Wellenlängen, was seine Beliebtheit in Wasser-, Luft- und Oberflächenanwendungen festigt.

Das 250–260 nm Segment schreitet am schnellsten mit einer CAGR von 33,9 % voran, angetrieben durch Belege für eine überlegene Inaktivierung von RNA-Viren – ein entscheidender Faktor für die Risikominderung bei SARS-CoV-2. Obwohl die Ausbeuten geringer sind, bleiben Premiumpreise dort bestehen, wo die Prioritäten der Infektionskontrolle am höchsten sind. Die Kategorie 270–280 nm bleibt attraktiv für Installationen in abgelegener Infrastruktur, wo Wartungsintervalle wichtiger sind als absolute Bestrahlungsstärke, dank einer L70-Lebensdauer, die 20–30 % länger ist als bei Geräten mit kürzeren Wellenlängen.

Nach Verpackungstechnologie: SMD als Hauptstütze und Flip-Chip-Dynamik

SMD-Formate machten im Jahr 2025 56,20 % der UVC LED Marktgröße aus, begünstigt durch die Kompatibilität mit ausgereiften Leiterplattenlinien und automatisierten Bestückungsanlagen. Keramiksubstrate und reflektierende Hohlräume steigerten die Lichtausbeute um 30 % gegenüber frühen Polymerdesigns – ein Sprung, der die Lebensdauer unter thermischer Belastung verlängert.

Flip-Chip- und Wafer-Level-Gehäuse wachsen mit einer CAGR von 34,1 %, da sie den Die direkt mit Wärmespreizern verbinden, den Wärmewiderstand um 40 % reduzieren und Ausgangsleistungen über 150 mW unterstützen. Chip-on-Board-Module, die einen Anteil von 15 % halten, bündeln Dutzende von Dies auf metallkernigen Leiterplatten, um Leistungsdichten zu erreichen, die dreimal höher sind als bei diskreten Arrays – ein Ansatz, der heute in industriellen Oberflächenfördertunneln verbreitet ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzersektor: Infrastrukturführerschaft und Verbraucheraufschwung

Kommunale Versorgungsunternehmen dominierten im Jahr 2025 mit 37,40 % des Umsatzes durch die Nachrüstung von Lampengalerien zur Einhaltung verschärfter Schadstoffschwellenwerte und der Vorbereitung auf Quecksilberverbote. Fallstudien zeigen 4-Log-Reduktionen bei Protozoen bei einem Energierückgang von 40 % im Vergleich zu Mitteldrucklampen und ermöglichen Amortisationshorizonte von drei Jahren.

Haushaltsgeräte verzeichnen den schnellsten Anstieg mit einer CAGR von 33,6 %, da Kühlschrankmarken UVC LED Dioden in Eismaschinen und Luftkanäle für kontinuierliche Hygiene einbetten. Gesundheitssysteme bilden mit Robotern, die in chirurgischen Bereichen für schnelle Umrüstung eingesetzt werden, einen 25%igen Nachfrageanteil. Lebensmittelverarbeiter setzen auf Inline-Tunnel, die Oberflächensterilität ohne Wärme gewährleisten, und Wohnbereichs-Direktverbrauchseinheiten schließen Wasserqualitätslücken in stadtnahen Märkten.

Geografische Analyse

Der asiatisch-pazifische Raum führte den UVC LED Markt im Jahr 2025 mit einem Umsatzanteil von 40,60 %, getragen von Japan, Südkorea und China, die zusammen mehr als 70 % der weltweiten Chipproduktion liefern. Nationale F&E-Programme – wie Südkoreas UV-Initiative im Wert von USD 1,2 Milliarden, die 2025 gestartet wurde – verankern ein Ökosystem, das AlGaN-Epitaxie-Expertise mit Hochvolumen-Keramikverpackungslinien kombiniert. Die Verbraucherakzeptanz ist ebenfalls stark ausgeprägt; die Verkäufe von mit LEDs ausgestatteten Luftreinigern verdreifachten sich im Jahr 2024 gegenüber dem Vorjahr, da Smart-Home-Plattformen verifizierte mikrobielle Abtötungsraten bewarben. Nordamerika folgte mit 28,10 %, angetrieben durch strenge Infektionskontrollnormen. Bis Ende 2024 hatten zwei Drittel der großen Krankenhausnetzwerke UVC LED Regime in die Standardbetriebspraxis integriert, was die Massenbeschaffung von wagengestützten und deckenmontieren Leuchten antrieb. Die öffentlichen Ausgaben bleiben stark, wobei mehr als 120 kommunale Wasserwerke im Jahr 2024 LED-Reaktoren in Auftrag gaben, nachdem die US-amerikanische Umweltschutzbehörde UV für die Primärdesinfektion empfohlen hatte. Risikokapital überstieg im Jahr 2024 USD 170 Millionen und förderte Start-ups, die UV-Hardware mit Sensoranalytik kombinieren. Europa sicherte sich einen Anteil von 18,10 %, wobei Deutschland die industrielle Einführung in Reinproduktionszonen und der Pharmaindustrie anführt. Die Richtlinie zur Beschränkung gefährlicher Stoffe (RoHS) treibt Fabriken weiter von Quecksilberlampen weg und stützt die Auftragsbücher für Nachrüstsätze. Die Region Naher Osten und Afrika, obwohl mit 8,10 % kleiner, ist der schnellste Wachstumsmarkt mit einer CAGR von 33,2 % bis 2031, gestützt durch Megaprojekte zur Stärkung der Wassersicherheit und zur Verbesserung der Infektionsprävenzkapazität. Südamerika hält 5,10 %, angeführt von Brasiliens Bemühungen, Wassernetze vor chlorresistenten Mikroben zu schützen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da die fünf größten Akteure 45 % des globalen Umsatzes auf sich vereinen und damit Raum für Nischenspezialisten lassen. Vertikal integrierte Konzerne wie Seoul Viosys und Nichia behaupten ihre Führungsposition durch hausinterne Substratwachstumsverfahren und fortschrittliche Verpackung, was überlegenen Strahlungsfluss bei Wellenlängen unter 270 nm ermöglicht. Crystal IS nutzt proprietäre Aluminiumnitrid-Wafer, um Premiumsegmente zu bedienen, die lange Lebensdauer erfordern, während Bolb Modul-Architekturen für Luftsysteme maßschneidert.

Die Differenzierung dreht sich nun um die Ökosystemintegration. AquiSense und SUEZ beispielsweise ko-entwickeln geschlossene Reaktoren, die die Dosierung über In-line-Pathogensensoren anpassen und den Energieverbrauch um 30 % senken. Patentanmeldungen haben sich rund um Keramikgehäuse gehäuft, die die Wärmeableitung verbessern; Crystal IS sicherte sich 2025 das US-Patent 11.869.736 B2 für ein Design, das die Sperrschichttemperaturen bei 120 mW Ausgangsleistung um 35 °C reduziert. Fusionen und Übernahmen bleiben selektiv: Excelitas übernahm 2024 das Spezial-UV-Geschäft von Heraeus, um seine Nischenphotonikkompetenz zu vertiefen und gleichzeitig kartellrechtliche Überprüfungen zu vermeiden. Start-ups konkurrieren, indem sie sich auf Anwendungsmodule statt auf die Chipfertigung konzentrieren, Dioden von etablierten Herstellern lizenzieren, aber Analytik und Cloud-Dashboards bündeln, um wiederkehrende Servicegebühren zu erzielen.

Strategische Investitionen spiegeln auch die Absicherung der Lieferkette wider. Seoul Viosys erweiterte die Saphir-Substratkapazität, um sich gegen Galliumnitrid-Wafer-Engpässe abzusichern, während ams OSRAM eine neue Flip-Chip-Linie in Malaysia aufbaute, um Logistikrisiken zu mindern. Zusammengenommen unterstreichen diese Maßnahmen, dass die Leistungsführerschaft nun ebenso sehr von der operativen Kontrolle wie von den Quanteneffizienzkennzahlen abhängt.

UVC LED Branchenführer

NKFG Corporation

Nitride Semiconductor Co. Ltd

Samsung Electronics Co. Ltd

Lumex Inc. (ITW Inc.)

Crystal IS Inc. (Asahi Kasei Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: MASSPHOTON debütierte mit einem vollständigen UVC LED Desinfektionsportfolio auf der Hong Kong International Medical and Healthcare Fair und erzielte Sterilisationsraten von 99,99 % für Luft-, Wasser- und Oberflächenlösungen.

- Februar 2025: Germitec sammelte EUR 28,8 Millionen ein, um die UVC Hochleistungsdesinfektion für Ultraschallsonden zu beschleunigen und seinen Fußabdruck im Gesundheitswesen auszubauen.

- Januar 2025: ams OSRAM veröffentlichte den OSLON UV 3535, der 115 mW bei 265 nm mit einer Lebensdauer von 20.000 Stunden liefert.

- Januar 2025: UVDI stellte den UVDI-GO UV LED Oberflächenreiniger und den aktualisierten UVDI-360 Raumreiniger mit IoT-Überwachungsfunktionen vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der UVC-LED-Markt als Umsatz definiert, der mit verpackten Festkörperstrahlern erzielt wird, deren Spitzenwellenlänge zwischen 250 nm und 280 nm liegt und die zur Neuinstallation oder zur Integration in Desinfektions-, Mess- oder Forschungsgeräte verkauft werden. Beleuchtungsmodule, Nachrüstsätze und Systeme werden nur nach dem Wert der in ihnen enthaltenen Dioden gezählt, um eine Doppelzählung auf Geräteebene zu vermeiden.

Ausschluss des Geltungsbereichs: UVA/UVB-LEDs und UV-Lampen auf Quecksilberbasis fallen nicht unter diese Bewertung.

Überblick über die Segmentierung

- Nach Anwendung

- Oberflächendesinfektion

- Luftdesinfektion

- Wasserdesinfektion

- Objekt-/Werkzeugdesinfektion

- Biologische Forschung und Laborsterilisation

- Nach optischer Ausgangsleistung

- Niedrigleistung (weniger als 50 mW)

- Mittelleistung (50–100 mW)

- Hochleistung (über 100 mW)

- Nach Spitzenwellenlänge (nm)

- 250–260 nm

- 260–270 nm

- 270–280 nm

- Nach Verpackungstechnologie

- Surface-Mount Device (SMD)

- Durchsteckmontage

- Chip-on-Board (COB)

- Sonstige (Flip-Chip, Wafer-Level)

- Nach Endnutzersektor

- Kommunale Trinkwasser- und Abwasserbehandlung

- Haus- und gewerbliche Direktverbrauchssysteme

- Gesundheitswesen und Medizinprodukte

- Lebensmittel- und Getränkeverarbeitung

- Industrie- und Halbleiterfertigung

- Unterhaltungselektronik und Haushaltsgeräte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Gespräche mit Diodenherstellern, OEMs von Point-of-Use-Reinigungsanlagen, HVAC-Integratoren und Ingenieuren der kommunalen Wasserversorgung in Nordamerika, Europa und im asiatisch-pazifischen Raum. In den Gesprächen wurden die reale ASP-Erosion, die Bin-Yield-Trends und die regionalen Zulassungsvorlaufzeiten geklärt, so dass wir sekundäre Signale validieren und die Annahmeverzögerungen in den Schwellenländern präzisieren konnten.

Desk Research

Wir extrahierten Versand-, Preis- und politische Signale aus offenen Datensätzen wie UN Comtrade-Exportcodes für Halbleiterdioden, den US EPA Toxic Substances Control Act-Anmeldungen und Patentfamilien in Questel, die Durchbrüche in der AlGaN-Epitaxie abbilden. Weitere Informationen stammen von Handelsorganisationen (International Ultraviolet Association, SEMI), NSF/ANSI 55-2022-Zertifizierungslisten und 10-K-Einreichungen von börsennotierten Diodenlieferanten. Diese Quellen bildeten den Rahmen für das Ausgangsvolumen, die durchschnittlichen Verkaufspreise und den Zeitplan für die Regulierung. Die hier zitierten Quellen veranschaulichen unseren Faktenpool; viele weitere Veröffentlichungen flossen in die Analyse ein.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt beginnt mit globalen AlGaN-Chip-Produktions- und -Handelsdaten, die dann mit den Endnutzungsraten für die Wasser-, Luft- und Oberflächendesinfektion abgeglichen werden. Selektive Bottom-up-Prüfungen, Stichproben von Lieferanteneinnahmen und Vertriebskanal-Audits, kalibrieren die regionale Aufteilung. Zu den modellierten Schlüsselvariablen gehören Verbesserungen der Dioden-Wandsteckereffizienz, politische Meilensteine wie der Ausstieg aus der Verwendung von Quecksilberlampen im Jahr 2027, die durchschnittliche Anzahl der Reinigungsgeräte pro Kopf und die Nachrüstungsraten in Gesundheitseinrichtungen. Eine multivariate Regression verknüpft diese Faktoren mit dem historischen Marktwachstum, bevor ein ARIMA-Overlay die Jahre 2026-2030 projiziert, wobei die Gewichtung der Szenarien von den primären Befragten vorgegeben wird. Lücken, in denen die Roll-ups der Lieferanten den Absatz kleinerer Mengen zu wenig erfassen, werden durch Importdaten-Ersatzwerte geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Triangulationsroutinen kennzeichnen Abweichungen von mehr als fünf Prozent gegenüber unabhängigen Kapazitäts- oder Installationsbenchmarks. Leitende Prüfer zeichnen die Modelle nach der Behebung von Anomalien ab. Die Berichte werden alle zwölf Monate aktualisiert, während wesentliche Ereignisse, technologische Durchbrüche oder regulatorische Änderungen zwischenzeitliche Aktualisierungen auslösen; eine Sinnesprüfung in letzter Minute stellt sicher, dass die Kunden die aktuellste Ansicht erhalten.

Zuverlässigkeitsanker - Warum die UVC-LED-Grundlinie von Mordor Vertrauen schafft

Die veröffentlichten Schätzungen weichen voneinander ab, weil die Unternehmen unterschiedliche Wellenlängenbereiche, Preispunkte und Aktualisierungsrhythmen wählen.

Unsere disziplinierte Eingrenzung der echten keimtötenden Wellenlängen, gepaart mit einer jährlichen Primärabfrage, minimiert diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 1,05 B (2025) | Mordor Intelligence | - |

| 1,23 MRD. USD (2025) | Globale Unternehmensberatung A | Beinhaltet UVA/B-Einnahmen und verwendet Listenpreise |

| USD 0,86 B (2024) | Industrieverband B | Konservative Akzeptanzraten und Währungsbasis 2024 |

| USD 0,21 B (2023) | Fachzeitschrift C | Zählt nur verpackte Chips, schließt Module aus |

Die Unterschiede sind in der Regel auf die Vermischung von Wellenlängen oder ungeprüfte ASP-Annahmen zurückzuführen. Durch die Isolierung keimtötender Banden, die Gegenprüfung von Preisen mit Käufern und die jährliche Überprüfung von Modellen liefert Mordor eine ausgewogene, transparente Basislinie, die Entscheidungsträger auf beobachtbare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des UVC LED Marktes?

Die UVC LED Marktgröße erreichte im Jahr 2026 USD 1,39 Milliarden und soll bis 2031 auf USD 5,59 Milliarden anwachsen, was einem Wachstum von 32,18 % CAGR über den Zeitraum 2026–2031 entspricht.

Welche Anwendung dominiert den Umsatz im UVC LED Markt?

Die Wasserdesinfektion führt und macht im Jahr 2025 44,20 % des globalen Umsatzes aus.

Welche Region wird voraussichtlich am schnellsten wachsen?

Die Region Naher Osten und Afrika wird voraussichtlich eine CAGR von 33,2 % zwischen 2026 und 2031 verzeichnen.

Wie schnell wachsen hochleistungsfähige UVC LEDs?

Hochleistungsgeräte mit mehr als 100 mW sollen von 2026 bis 2031 mit einer CAGR von 33,1 % wachsen.

Welche Verpackungstechnologie hält derzeit den größten Marktanteil?

Surface-Mount Device (SMD) Gehäuse repräsentierten im Jahr 2025 56,20 % der UVC LED Marktgröße.

Warum ersetzen UVC LEDs Quecksilberlampen?

Eine Kombination aus Quecksilbervorschriften, höherer Energieeffizienz und sinkenden Kosten beschleunigt den Wandel hin zu Festkörper-UVC-Lösungen.

Seite zuletzt aktualisiert am: