Outdoor Solar LED Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

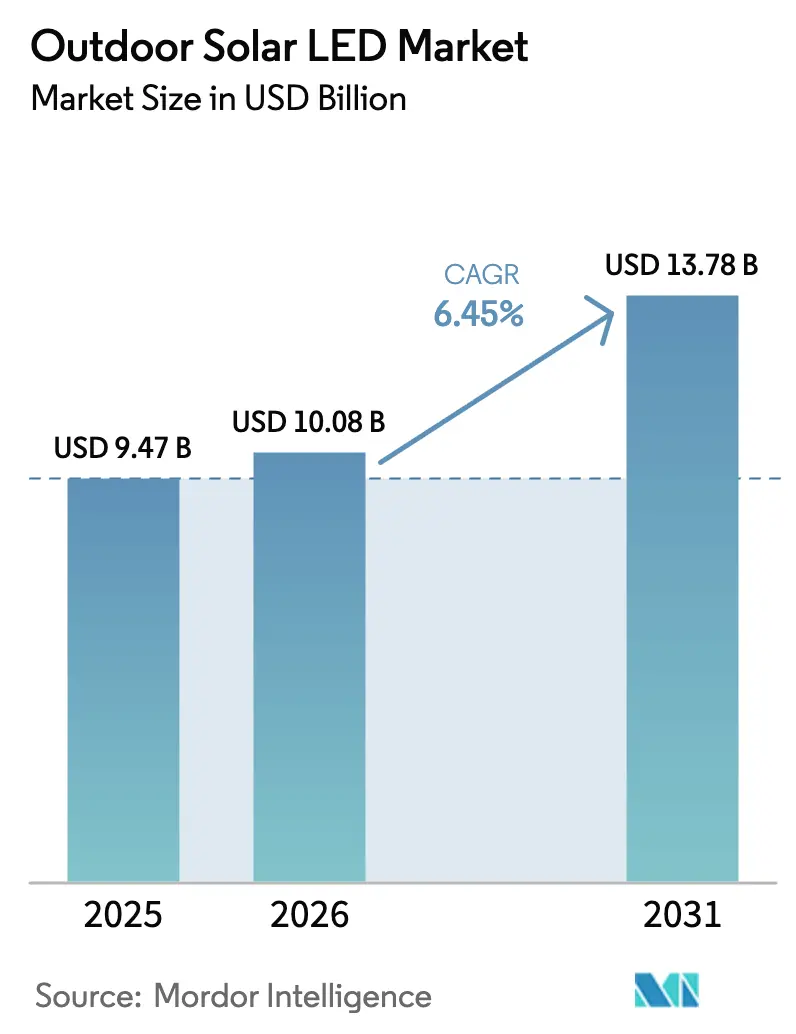

| Marktgröße (2026) | 10.08 Milliarden US-Dollar |

| Marktgröße (2031) | 13.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.45% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Outdoor Solar LED Marktanalyse von Mordor Intelligence

Die Marktgröße für Outdoor Solar LED im Jahr 2026 wird auf 10,08 Milliarden USD geschätzt, ausgehend von einem Wert von 9,47 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 13,78 Milliarden USD zeigen, und einer CAGR von 6,45 % im Zeitraum 2026–2031. Regulierungsbehörden verschärfen Vorschriften zur Lichtverschmutzung, Batteriepreise sinken, und Regierungen finanzieren die Elektrifizierung ländlicher Gebiete – all dies verstärkt den Wandel von netzgebundener zu autonomer Beleuchtung. Asien beherrscht die Nachfrage durch groß angelegte öffentliche Projekte, während Afrika die stärkste Wachstumsdynamik liefert, da multilaterale Kreditgeber dezentrale Solarenergie unterstützen. Hochleistungsleuchten sind nun auch in kälteren Klimazonen einsetzbar, da die Kosten für Lithiumeisenphosphat-Akkupacks (LiFePO₄) weiter sinken und hybrides Laden Winterausfallzeiten reduziert. Etablierte Anbieter reagieren mit der Lokalisierung der Montage und der Integration intelligenter Steuerungen, während regionale Spezialisten lokale Inhaltsvorschriften ausnutzen. Diesen Treibern gegenüber stehen Akkudiebstahl, thermische Managementgrenzen oberhalb von 150 W und Finanzierungslücken für mittelgroße gewerbliche Geländeanlagen – Herausforderungen, die die Akzeptanz in bestimmten Anwendungsfällen verlangsamen könnten.

Wichtigste Erkenntnisse des Berichts

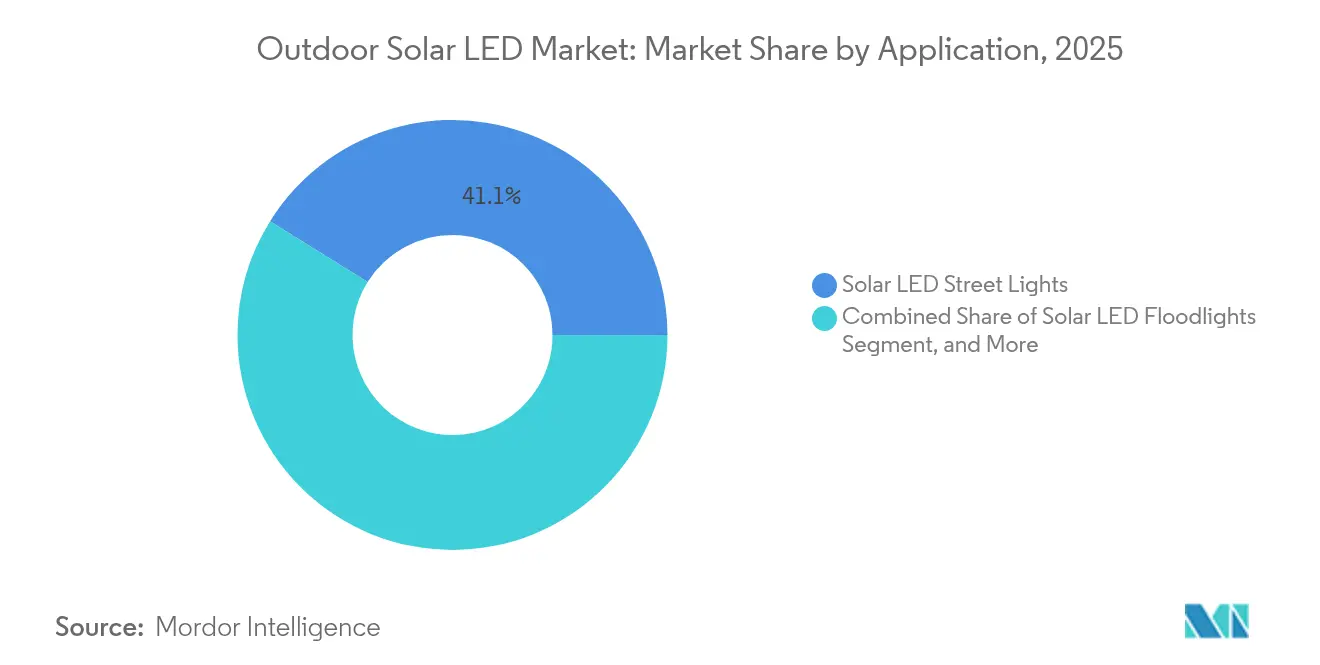

- Nach Anwendung hielten Straßenleuchten im Jahr 2025 einen Outdoor Solar LED Marktanteil von 41,12 %; Flutlichtleuchten werden bis 2031 voraussichtlich mit einer CAGR von 8,32 % zulegen.

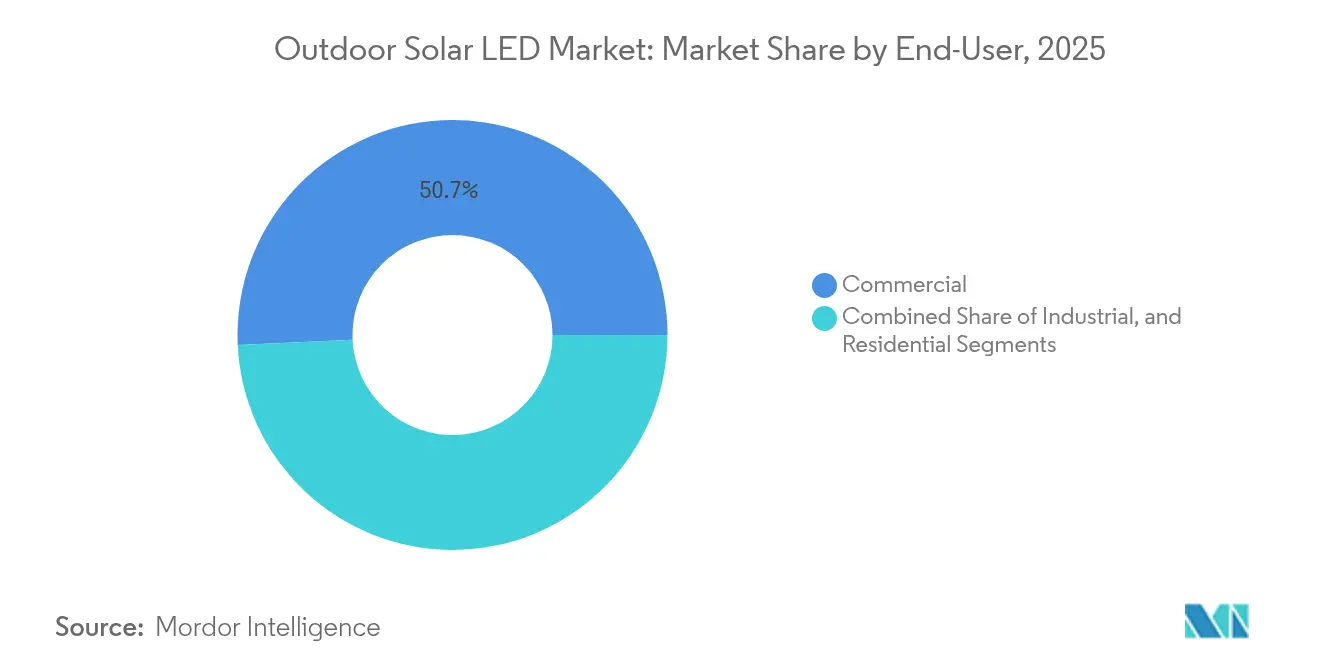

- Nach Endverbraucher entfielen im Jahr 2025 50,74 % der Outdoor Solar LED Marktgröße auf gewerbliche Installationen, während Industriestandorte bis 2031 eine CAGR von 6,94 % erzielen sollen.

- Nach Wattage erfassten 40-W-149-W-Leuchten im Jahr 2025 einen Outdoor Solar LED Marktanteil von 46,05 %; Einheiten mit ≥ 150 W werden bis 2031 voraussichtlich mit einer CAGR von 7,55 % expandieren.

- Nach Komponente führten Leuchten mit 34,22 % der Outdoor Solar LED Marktgröße im Jahr 2025; Akkupacks weisen die schnellste CAGR von 8,14 % bis 2031 auf.

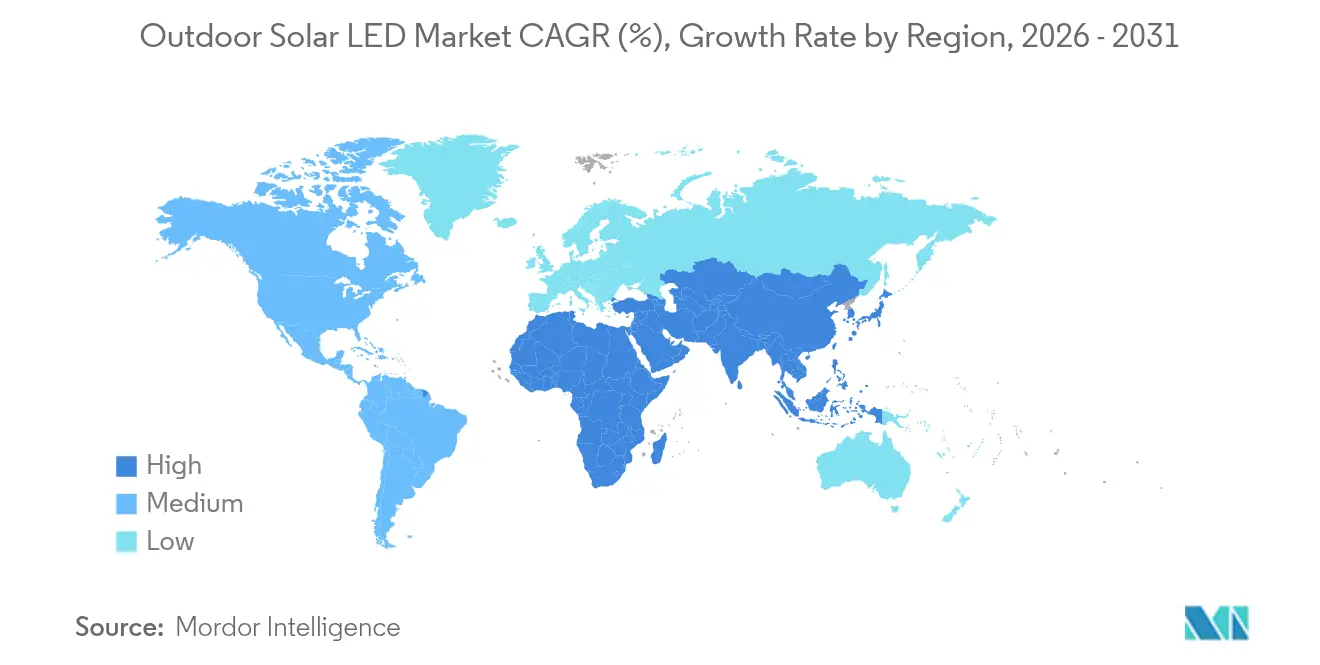

- Nach Geografie beherrschte Asien im Jahr 2025 mit 44,75 % den Outdoor Solar LED Marktanteil, während Afrika für den Zeitraum 2026 bis 2031 eine CAGR von 7,2 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Outdoor Solar LED Markt

Treiberanalyse und Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkungen |

|---|---|---|---|

| Solar-LED-Straßenbeleuchtungsvorschriften | +1.2% | Subsaharisches Afrika, Ausstrahlungseffekte auf MENA | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Reduzierung der Lichtverschmutzung (Dark-Sky-Regelungen) | +0.8% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hybride Telekommunikationsturm-Aufrüstungen | +0.9% | Südasien, Südostasien | Mittelfristig (2–4 Jahre) |

| Programme zur Elektrifizierung ländlicher Gebiete | +1.4% | Indien, Kenia, Nigeria | Langfristig (≥ 4 Jahre) |

| Schneller LiFePO₄-Preisverfall | +1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Beschaffungsanreize für Smart Cities | +0.6% | Europa, Ostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindliche Solar-LED-Straßenbeleuchtungsvorschriften in Subsahara-Afrika

Regierungen, die mit Energiearmut konfrontiert sind, schreiben Solar-LEDs in Straßenverträgen vor und schaffen so eine planbare Nachfrage, die lokale Montagebetriebe fördert. Die 35-Milliarden-USD-Elektrifizierungsinitiative der Weltbank erkennt Solarenergie als schneller und kostengünstiger an als die Erweiterung von Stromnetzen, während private Anbieter in Niger bereits qualitativ hochwertige Module unter 75 USD verkaufen und damit Erschwinglichkeitsschwellen bestätigen.[1]„Ein 35-Milliarden-USD-Darlehensprojekt unter der Führung der Weltbank zielt darauf ab, die Stromversorgung in Afrika auszubauen,” The New York Times, nytimes.com

Dark-Sky-Regelungen fördern kommunale Nachrüstungen in Europa und Nordamerika

Gesetze wie Maines LD 1934 begrenzen Helligkeit und Farbtemperatur und zwingen Kommunen dazu, Hochdrucknatriumleuchten gegen konforme Solar-LEDs auszutauschen, die nativ nach unten gerichtete Abstrahlungs- und Lumengrenzwerte einhalten. Frühe Anwender wie Groveland, Florida, veranschlagen sechsstellige Summen für schrittweise Nachrüstungen und verankern damit einen Ersatzzyklus, der netzunabhängige Systeme mit integrierten Steuerungen bevorzugt.[2]„Stadt orientiert sich an den Sternen für die Beleuchtungspolitik,” Kongress für den Neuen Urbanismus, cnu.org

Hybride Telekommunikationsturm-Aufrüstungen mit Solar-LEDs in Südasien

Turmbetreiber senken Dieselkosten und verbessern die Perimetersicherheit, indem sie Beleuchtung mit erneuerbaren Micro-Grids bündeln. Indiens 8-kW-Systeme auf Dorfebene funktionieren bei Stromausfällen einwandfrei und belegen die technische Machbarkeit, während Förderprogramme wie PM-KUSUM Investitionsausgaben für ländliche Betriebe erschließen.

Programme zur Elektrifizierung ländlicher Gebiete beschleunigen netzunabhängige Straßenbeleuchtung

Gemeinschaftliche Solarenergie erreicht heute dreimal mehr Menschen als im Jahr 2010, da Subventionen Vorabkosten abfedern und monatliche Tarife die Wartung finanzieren. Indiens Aspirational Districts (Aufstrebende Distrikte) und Kenias Landkreisprogramme bevorzugen Solar-LED-Straßenleuchten, die eine sofortige und zuverlässige Beleuchtung bieten, während der Netzausbau Jahrzehnte in Anspruch nehmen würde.

Analyse der Hemmnisse und Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkungen |

|---|---|---|---|

| Akkudiebstahl und Vandalismus | -0.7% | Subsaharisches Afrika, Lateinamerika, Südasien | Kurzfristig (≤ 2 Jahre) |

| Hohe Betriebs- und Wartungskosten in Städten mit geringer Sonneneinstrahlung | -0.5% | Nordeuropa, Kanada, Alaska | Mittelfristig (2–4 Jahre) |

| Begrenzte Finanzierungsmöglichkeiten für Campus-Anlagen mittlerer Größe | -0.4% | Globale Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Thermische Herausforderungen über 150 W | -0.3% | Regionen mit heißem Klima | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko von Akkudiebstahl und Vandalismus in Entwicklungsregionen

Kommunen, die Solarenergie eingeführt haben, um Kupferkabeldiebstahl zu stoppen, stehen nun vor neuen Risiken, da Diebe Li-Ionen-Akkupacks ins Visier nehmen. Los Angeles gibt jährlich 20 Millionen USD für Kabelreparaturen aus, was zu einem Rollout von 900 Solar-Einheiten geführt hat; dennoch erhöhen manipulationssichere Gehäuse und Alarmsysteme die Investitionsausgaben für netzunabhängige Systeme, insbesondere in Subsahara-Afrika, wo die Wiederverkaufsanreize hoch bleiben.[3]„Anwohner sind es leid, dass Kupferdiebstahl die Straßenbeleuchtung abschaltet,” LAist, laist.com

Hohe Betriebs- und Wartungskosten in Städten mit hohem Breitengrad und geringer Sonneneinstrahlung

Saisonale Dunkelheit verringert die Energiegewinnung und erfordert größere Akkus und häufigere Wartung. Kanadas 300-Millionen-CAD-Arktisprogramm unterstreicht den Kostendruck, während bifaziale Module und vertikale Montagen den Ertrag verbessern, aber technische Komplexität hinzufügen, die die Amortisationszeiten nördlich von 60° Breitengrad verlängert.[4]„Potenzial der Solarenergie in der Arktis,” Universität Oulu, oulu.fi

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Straßenleuchten verankern die kommunale Akzeptanz

Straßenleuchten trugen im Jahr 2025 3,89 Milliarden USD zur Outdoor Solar LED Marktgröße bei und behielten einen Anteil von 41,12 %, da Städte bewährten Beschaffungsvorlagen den Vorzug gaben. Kommunale Käufer nennen Amortisationszeiten von 3 Jahren und verbesserte Bürgersicherheit als Argumente, veranschaulicht durch Sevillas 20 SunStay-Einheiten, die 3.000 Lumen bei 175 lm/W liefern. Solar-LED-Flutlichtleuchten gewannen in Industriehöfen und Stadien an Bedeutung und wuchsen mit einer CAGR von 8,32 %, da Versicherer eine bessere Nachtüberwachung fordern.

Sich verändernde Prioritäten führen zu einer Konvergenz der Beleuchtungsformen. Fonroche's 67.000-Einheiten-Projekt im Senegal garantiert eine 365-Nacht-Autonomie und bestätigt die Zuverlässigkeit für groß angelegte öffentliche Rollouts. Campus-Manager kombinieren nun Straßen-, Flächen- und Gartenleuchten innerhalb einer einzigen Steuerungsplattform, die während verkehrsarmer Zeiten dimmt, und erweitern so die Einsatzmöglichkeiten, ohne die Betriebs- und Wartungskosten in die Höhe zu treiben. Da sich Dark-Sky-Regelungen ausbreiten, gewinnen nach unten gerichtete Flutlichtleuchten einen Vorteil, und politisch getriebene Nachrüstungen halten das Volumen aufrecht, während sie intelligente Funktionen hinzufügen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wattage: Mittlerer Bereich dominiert, Hochleistung beschleunigt sich

Leuchten mit einer Leistung von 40 W–149 W repräsentierten im Jahr 2025 4,36 Milliarden USD und einen Outdoor Solar LED Marktanteil von 46,05 %, da sie Helligkeit mit Modulgröße und Akkutiefe in Einklang bringen. Sie beleuchten die meisten Sammelstraßen und Einzelhandelsparkplätze, und die Standardisierung hält die Installationskosten planbar. Einheiten über 150 W werden voraussichtlich mit einer CAGR von 7,55 % wachsen, da LiFePO₄-Akkupacks Kostenschwellen erreichen, die Hochmastportanlagen und Güterumschlaghöfe erschließen.

Crees XFL10K-Diode liefert 20.000 Lumen bei größerer Wurfweite, was die Mastanzahl und den Tiefbauaufwand reduziert. Kühlkörperfortschritte und Graphitverbundwerkstoffe mildern thermische Belastungen, insbesondere an Standorten an der Golfküste und in äquatorialen Regionen. Geräte unter 39 W bleiben eine Nische in dekorativen Landschaften, da ein begrenzter Lumenausstoß die gewerbliche Nutzung einschränkt; Smart-Home-Ökosysteme könnten jedoch bei sinkenden Preisen eine inkrementelle Nachfrage erschließen.

Nach Endverbraucher: Gewerbliche Führung, industrieller Schwung

Gewerbliche Unternehmen generierten im Jahr 2025 4,81 Milliarden USD bzw. 50,74 % der Outdoor Solar LED Marktgröße, was auf Parkplatznachrüstungen, Wegweiseraufrüstungen und mietergetriebene ESG-Ziele zurückzuführen ist. Finanzierungsinstrumente wie Stromabnahmeverträge (Power Purchase Agreements) orientieren sich an Laufzeiten von Mietverträgen und erleichtern so die Investitionsausgabenhürden für Einkaufszentren und Universitäten. Industrielle Nutzer setzen auf Solarenergie, um Ausfallzeiten zu vermeiden; Fertigungsstandorte weisen bis 2031 eine CAGR-Prognose von 6,94 % auf, da sie Perimeterzonen und Verladerampen bei Netzausfällen absichern.

Entwickler integrieren Beleuchtung in Ausstattungspakete. D.R. Horton integriert Solarmasten in neuen Gemeinden, steigert den Immobilienwert und erfüllt kommunale Nachhaltigkeitsvorschriften. Industriekomplexe verfolgen Micro-Grid-Resilienzstrategien, bei denen Dach-PV mit Hofbeleuchtung kombiniert wird, um den Dieselnotstromverbrauch zu senken und Scope-2-Emissionen zu reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Leuchten führen, Akkus beschleunigen sich

Leuchten machten im Jahr 2025 34,22 % des Umsatzes aus, da Optik, Farbwiedergabe und Gehäusedesign die Wahrnehmung der Endverbraucher bestimmen. Aufchip-integrierte Solarzellen übertreffen nun 25,79 % Umwandlungseffizienz auf Testscheiben und deuten auf eine künftige Integration hin, die Modulflächen verkleinern könnte.

Akkupacks wachsen mit einer CAGR von 8,14 %, was die Skaleneffekte bei LiFePO₄ und die steigende Nachfrage nach mehrtägiger Autonomie widerspiegelt. KI-gesteuerte Regler reduzieren die Leistung dynamisch, verlängern die Betriebszyklen und unterstützen IoT-Sensoren, die Asset-Management-Dashboards mit Daten versorgen. Module, Masten und Montagesysteme folgen Preiskurvenrückgängen, doch Innovationen wie neigungsverstellbare Halterungen und integrierte 5G-Antennen bereichern Wertversprechen, die über bloße Beleuchtung hinausgehen.

Geografische Analyse

Asien lieferte im Jahr 2025 44,75 % des globalen Umsatzes aufgrund tiefer Lieferketten, staatlicher Subventionen und enormer Netzausbaulücken, die nach wie vor am besten durch netzunabhängige Beleuchtung gelöst werden. China verankert den Modulexport, während Indiens Nationale Solarmission (National Solar Mission) Dorf-Micro-Grids fördert, die Telekommunikations-, Haushalts- und Straßenlichtlasten in einem einzigen Servicepaket kombinieren. Japans 20-GW-Perowskit-Roadmap signalisiert eine regionale Forschungs- und Entwicklungsführerschaft, die das Modulgewicht senken und Dachstandorte erweitern könnte. Turmnachrüstungen in Südostasien verstärken die Aufträge für hybride Beleuchtungssets, die Akkustrings mit Funkausrüstung teilen und die Logistikeffizienz verbessern.

Afrika sticht mit einer prognostizierten CAGR von 7,2 % bis 2031 hervor, gestützt durch das Weltbank-Darlehensprogramm und private Leasingmodelle, die auf 600 Millionen Menschen abzielen, die noch kein abendliches Licht haben. Nigers Einzelhandelsboom bei Modulen unter 100 USD beweist, dass die Erschwinglichkeit die Schwelle der Verbraucher überschritten hat, während Senegals Straßenbeleuchtungsausbau im Rekordmaßstab zeigt, wie nationale Vorschriften in unmittelbare Aufträge umgesetzt werden. Entstehende Montagebetriebe in Ägypten und Kenia schaffen Vorteile durch lokale Inhaltsvorgaben, die Ausschreibungen beschleunigen.

Der Nahe Osten hat die Solarstromerzeugung in fünf Jahren verdreifacht, da Ölexporteure diversifizieren. Saudi-Arabien strebt bis 2030 58 GW Photovoltaik an, und regionale LED-Fabriken übersteigen nun 3 GW Jahresproduktion, was Importkosten senkt und Lieferzeiten verkürzt. Extreme Sommertemperaturen treiben die Nachfrage nach wärmebeständigen Leuchten und intelligenter Kühlung. Nordamerika und Europa konzentrieren sich auf den Ersatz statt auf Neuinstallationen, doch Dark-Sky-Verordnungen, Kupferdiebstahlgegenmaßnahmen und Steuergutschriftsübertragungen halten Budgets in Bewegung und sichern ein stetiges mittleres einstelliges Wachstum.

Wettbewerbslandschaft

Etablierte Anbieter wie Signify, Hubbell und Cree behalten ihre Führungsposition durch die Kombination aus optischer Konstruktion, netzhybrider Firmware und länderübergreifenden Servicenetzwerken. Signifys hybrides Laden erweitert die Einsetzbarkeit in Skandinavien und Alaska, während sein zu 60 % in ägyptischem Gemeinschaftseigentum stehendes Joint Venture lokale Inhaltsvorgaben in öffentlichen Ausschreibungen in der MENA-Region erfüllt. Hubbell berichtet, dass 65 % der Umsätze im Jahr 2024 mit erneuerbaren Anwendungen verbunden sind, was einen Schwenk hin zu vollständigen Energieresilienzpaketen signalisiert.

Regionale Spezialisten differenzieren sich durch Finanzierung und klimaspezifische Konstruktion. Ambient Photonics liefert Innenraumzellen mit extrem geringem Lichtbedarf, die Bewegungssensoren in überdachten Transitknotenpunkten versorgen können, und erschließt so Cross-Selling-Möglichkeiten mit Außenleuchten für einheitliche Plattformen. Fonroche und Sunna Design skalieren rasch im frankophonen Afrika dank konzessionärer Exportgarantien. Chinesische OEMs nutzen die vertikale Integration, um Preise zu unterbieten, sehen sich jedoch nun mit Zöllen in Nordamerika und strengeren Qualitätsprüfungen in Europa konfrontiert.

Die Finanzierungslandschaft verändert sich, da Steuergutschriftsmärkte es Immobilien-Investmentfonds ermöglichen, Solarattribute zu monetarisieren, ohne direktes Eigentum zu halten. Black Bear Energys Transaktion aus dem Jahr 2025 überträgt Investitionsgutschriften an institutionelle Käufer und bringt so Liquidität in Beleuchtungsnachrüstungen im Campus-Maßstab. Technologie-Roadmaps betonen KI-gestützte Steuerungsknoten, Akkuzustandsüberwachung und Edge-basierte Belegungserkennung – Funktionen, die Wechselhürden erhöhen und Kunden an langfristige Serviceverträge binden.

Marktführer im Outdoor Solar LED-Bereich

CREE Lighting

Gamasonic

Hubbell Outdoor

Ligman Lighting

Sokoyo Solar Lighting Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Die nigrische Regierung stellte Solar-Projekte mit 19 MW und 200 MW vor, um die inländische Stromerzeugung zu steigern.

- März 2025: Die Middle East Solar Industry Association gab bekannt, dass die regionale Modulproduktion bis Ende 2024 3 GW überschritten hat.

- März 2025: Los Angeles weitete seinen Pilotversuch von 104 auf 900 Solar-Straßenleuchten aus, um jährliche Kupferdiebstahlverluste von 20 Millionen USD zu mindern.

- Januar 2025: Signify gründete ein Joint Venture mit Gila Al Tawakol Electric, um LED-Fertigungskapazitäten in Ägypten aufzubauen, und behält dabei 60 % der Anteile.

- Januar 2025: Die Weltbank startete eine Initiative zum Stromzugang in Höhe von 35 Milliarden USD, die dezentraler Solarenergie Priorität einräumt.

Berichtsumfang des globalen Outdoor Solar LED Markts

Solarleuchten sind LED-Außenleuchten, die von Photovoltaikmodulen betrieben werden. Diese Module laden einen Akku auf, der genügend Energie für LED-Außenleuchten liefert. Da der globale Wohn- und Gewerbebereich an wachsender Beliebtheit und rascher Expansion erlebt, steigt die Nachfrage nach Solar-Outdoor-LED-Leuchten. Solar-LED-Leuchten sind robust und können rauen Witterungsbedingungen, Temperaturen und UV-Strahlung standhalten.

Darüber hinaus ist der Outdoor Solar LED Markt in Anwendungen (Solar-LED-Straßenleuchten, Solar-Garten-LED-Leuchten, Solar-LED-Flutlichtleuchten, Solar-LED-Flächenleuchten und Solar-LED-Spotleuchten), Wattageklassen (weniger als 39 W, 40 W bis 149 W und mehr als 150 W), Endverbraucherbranchen (Wohnbereich, Gewerbe und Industrie) und Geografie segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Solar-LED-Straßenleuchten |

| Solar-Garten-LED-Leuchten |

| Solar-LED-Flutlichtleuchten |

| Solar-LED-Flächenleuchten |

| Solar-LED-Spotleuchten |

| Weniger als 39 W |

| 40 W – 149 W |

| Über 150 W |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Leuchte (LED-Modul) | |

| Solarmodul | Monokristallin |

| Polykristallin | |

| Dünnschicht | |

| Akkupack | Li-Ionen |

| LiFePO₄ | |

| Bleisäure | |

| Laderegler und intelligente Sensoreinheit | |

| Mast und Montagestruktur |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Anwendung | Solar-LED-Straßenleuchten | ||

| Solar-Garten-LED-Leuchten | |||

| Solar-LED-Flutlichtleuchten | |||

| Solar-LED-Flächenleuchten | |||

| Solar-LED-Spotleuchten | |||

| Nach Wattage | Weniger als 39 W | ||

| 40 W – 149 W | |||

| Über 150 W | |||

| Nach Endverbraucherbranche | Wohnbereich | ||

| Gewerbe | |||

| Industrie | |||

| Nach Komponente | Leuchte (LED-Modul) | ||

| Solarmodul | Monokristallin | ||

| Polykristallin | |||

| Dünnschicht | |||

| Akkupack | Li-Ionen | ||

| LiFePO₄ | |||

| Bleisäure | |||

| Laderegler und intelligente Sensoreinheit | |||

| Mast und Montagestruktur | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Outdoor Solar LED Markt derzeit?

Der Markt beläuft sich im Jahr 2026 auf 10,08 Milliarden USD und wird bis 2031 voraussichtlich 13,78 Milliarden USD erreichen.

Welche Anwendung trägt den größten Umsatz bei?

Solar-LED-Straßenleuchten dominieren mit einem Marktanteil von 41,12 % im Jahr 2025, da Kommunen ihre bewährten Modelle zur Kapitalrendite bevorzugen.

Warum gilt Afrika als die am schnellsten wachsende Region?

Multilaterale Darlehen und staatliche Vorschriften zur Verbesserung des Stromzugangs für 600 Millionen Menschen treiben eine CAGR-Prognose von 7,2 % für den Zeitraum 2026–2031 an.

Wie beeinflussen sinkende LiFePO₄-Akkupreise die Akzeptanz?

Niedrigere Akkukosten machen Leuchten mit ≥ 150 W nun wirtschaftlich rentabel und erweitern die Solarbeleuchtung auf Industriehöfe und Städte in hohen Breitengraden.

Was sind die wichtigsten Hindernisse für eine breitere Verbreitung?

Akkudiebstahl, hohe Wartungskosten in Zonen mit geringer Sonneneinstrahlung, begrenzte Finanzierung für mittelgroße Campusse und thermische Beschränkungen über 150 W bleiben wesentliche Hemmnisse.

Wie wettbewerbsintensiv ist die Anbieterschaft?

Die fünf größten Anbieter kontrollieren knapp über 60 % des globalen Umsatzes, während regionale Spezialisten durch lokale Inhaltsvorgaben und Finanzierungsinnovationen Marktanteile gewinnen.

Seite zuletzt aktualisiert am: