LED-Verkapselungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.79 Milliarden US-Dollar |

| Marktgröße (2031) | 5.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

LED-Verkapselungsmarkt Analyse von Mordor Intelligence

Die Größe des LED-Verkapselungsmarktes im Jahr 2026 wird auf USD 3,79 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,55 Milliarden, mit Projektionen für 2031, die USD 5,22 Milliarden zeigen, wachsend mit einer CAGR von 6,65 % über den Zeitraum 2026–2031. Das Wachstum wird durch drei strukturelle Verschiebungen vorangetrieben: die Verbreitung adaptiver Fernlicht- und Matrixscheinwerfer in Fahrzeugen der mittleren Preisklasse, die rasche Übernahme von UV-C- und UV-B-LED-Modulen zur Desinfektion sowie der zunehmende Einsatz von Gartenbau-Leuchten, die Verkapselungsmaterialien erfordern, die dauerhaften Sperrschichttemperaturen über 90 °C standhalten. Silikon-Verkapselungsmaterialien gewinnen weiterhin Marktanteile aufgrund ihrer überlegenen thermischen Beständigkeit und Photoresistenz beim Hochleistungsbetrieb. Automobil-OEMs setzen verstärkt auf Mikro-LED-adaptive Scheinwerfer und festigen so die Nachfrage nach ausgasungsarmen, hochklaren Verkapselungsmaterialien, die die AEC-Q102-Zuverlässigkeitstests bestehen. Das Near-Shoring in Nordamerika, unterstützt durch den CHIPS and Science Act und bevorstehende Zollregime, verändert die Lieferkettenstrukturen grundlegend, während das Wachstum im asiatisch-pazifischen Raum weiterhin von Chinas 70-prozentigem Anteil an der globalen LED-Fertigungskapazität angeführt wird.

Wichtigste Erkenntnisse des Berichts

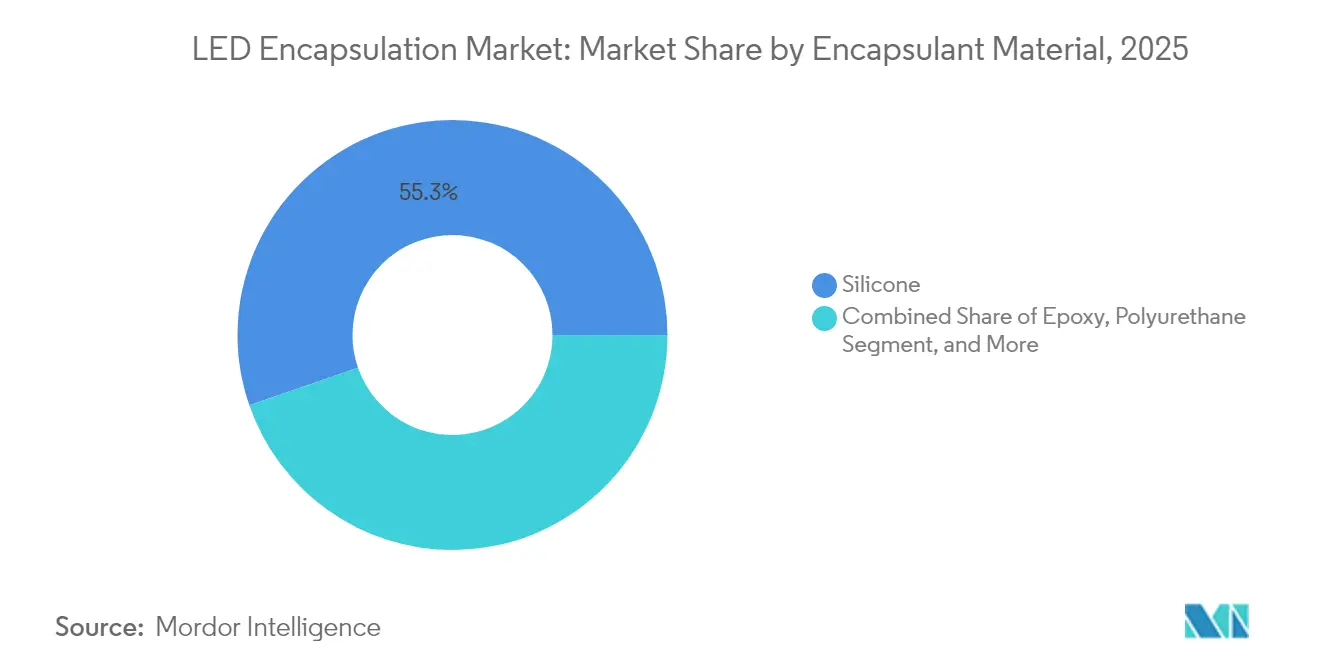

- Nach Verkapselungsmaterial erfasste Silikon 55,30 % des Marktanteils im LED-Verkapselungsmarkt im Jahr 2025 und soll bis 2031 mit einer CAGR von 7,52 % wachsen.

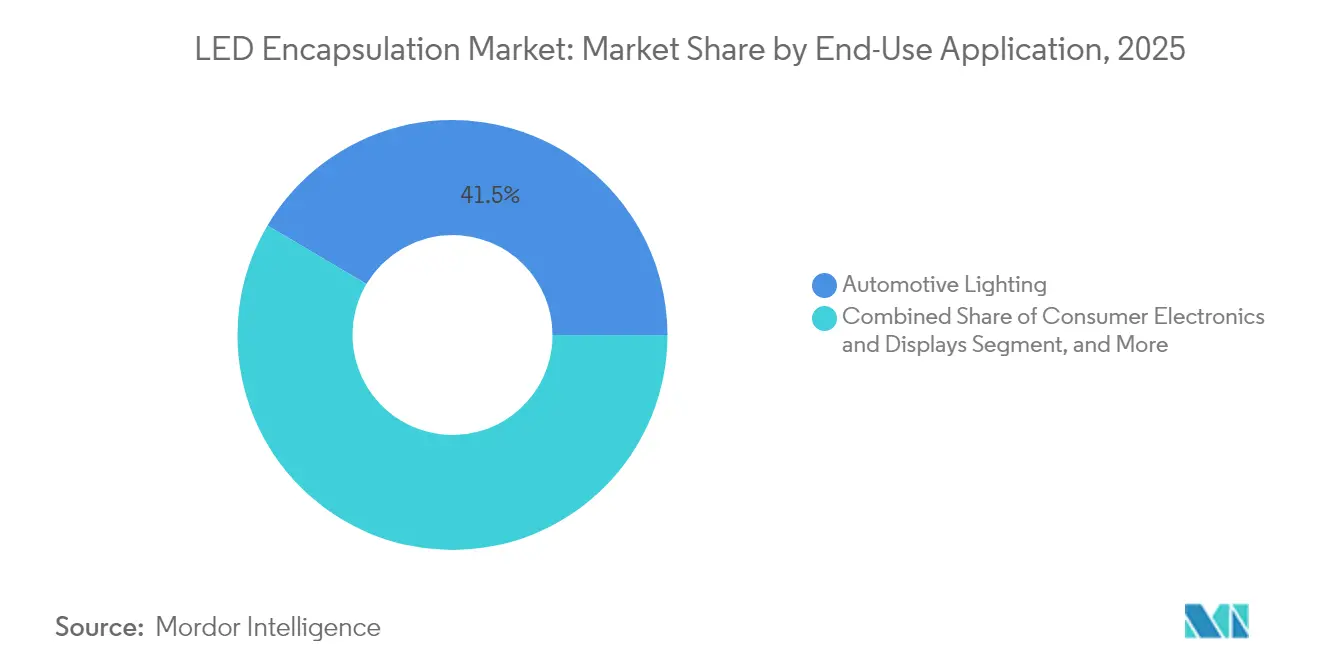

- Nach Anwendung hielt die Automobilbeleuchtung 2025 einen Umsatzanteil von 41,50 % an der Größe des LED-Verkapselungsmarktes und soll bis 2031 mit einer CAGR von 7,21 % wachsen.

- Nach Gehäusetyp dominierte Chip-on-Board mit 38,10 % der Größe des LED-Verkapselungsmarktes im Jahr 2025, während Chip-Scale Packages mit einer CAGR von 7,05 % bis 2031 voranschreiten.

- Nach Härtungstechnologie wachsen UV- und LED-Lichthärtungssysteme mit einer CAGR von 7,18 % und übertreffen wärmehärtende Duroplaste, die 2025 noch 47,20 % der Nachfrage ausmachten.

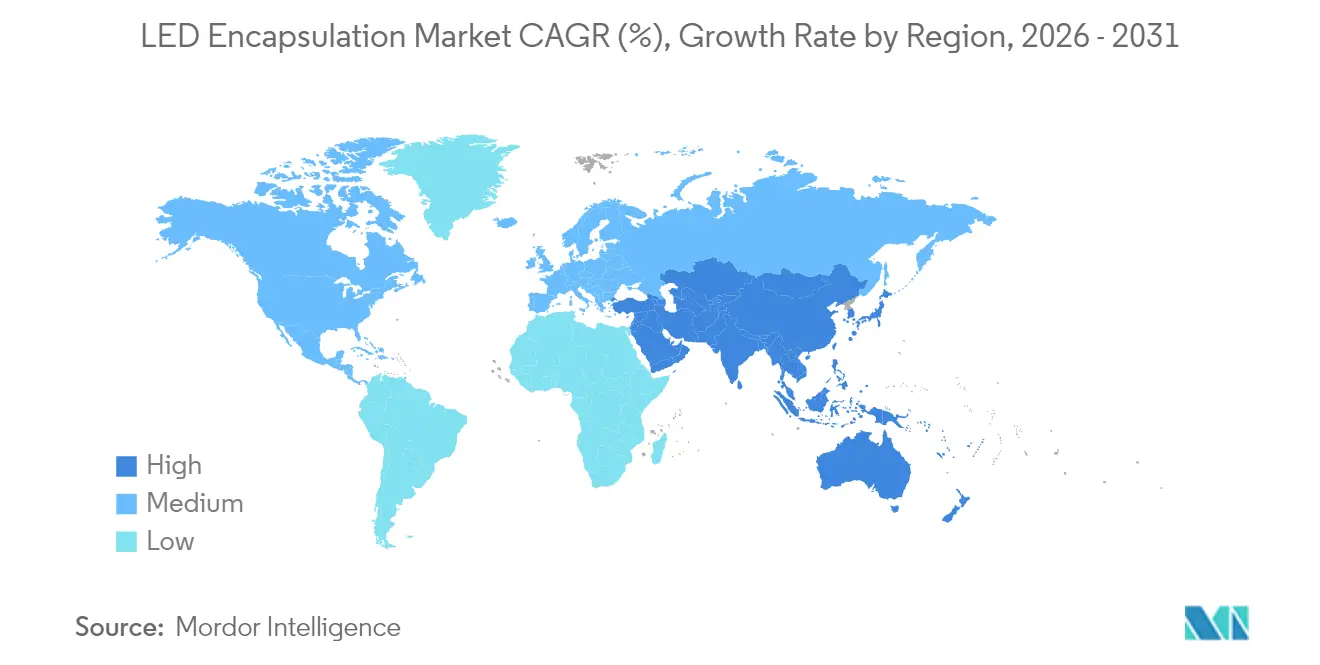

- Nach Region führte Nordamerika mit einem Umsatzanteil von 38,30 % im Jahr 2025; der asiatisch-pazifische Raum soll zwischen 2026 und 2031 die höchste CAGR von 7,16 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale LED-Verkapselungsmarkt Trends und Erkenntnisse

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Hochleistungs-LEDs in der Allgemeinbeleuchtung | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigte Übernahme von LED-Beleuchtungssystemen im Automobilbereich | +1.8% | Europa, Nordamerika und asiatisch-pazifischer Raum (China, Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Ausweitung der Nachfrage nach Hintergrundbeleuchtung in der Unterhaltungselektronik | +0.9% | Kernsegment asiatisch-pazifischer Raum, Ausstrahlungseffekte nach Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg von UV-C/UV-B-LED-Modulen, die hochklare Verkapselungsmaterialien erfordern | +1.1% | Global, frühe Übernahme in Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Near-Shoring von Verkapselungsmaterial-Lieferketten aufgrund der Zollregime 2025 | +0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Gartenbau- und Agrartech-Beleuchtung mit kontinuierlichen Sperrschichttemperaturen von 90 °C | +0.6% | Europa (Mittel- und Osteuropa), asiatisch-pazifischer Raum (Regionen in höheren Breitengraden), Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Hochleistungs-LEDs in der Allgemeinbeleuchtung

Gewerbliche Leuchten, die Metalldampflampen ersetzen, überschreiten jetzt 150 Lumen pro Watt, was Verkapselungsformulierungen erfordert, die ihre optische Klarheit über 50.000 Stunden bei Chiptemperaturen über 120 °C beibehalten. Die Regeln des DesignLights Consortium erfordern eine Lichtstromerhaltung von über 90 % bei 36.000 Stunden, wodurch Epoxidsysteme, die zur Vergilbung neigen, effektiv verdrängt werden. Dows primerfreies DOWSIL EI-2888 erfüllt UL 94 und härtet bei Raumtemperatur aus, was Leuchtenherstellern hilft, enge Montage-Taktzeiten einzuhalten.[1]Dow, "Elektronik," dow.com Energieeinsparvorschriften in den Vereinigten Staaten und Europa, die hocheffiziente, abstimmbare Weißlicht-Installationen fördern, treiben das Silikonvolumen weiter an. Phosphorkonvertierte Weiß-LEDs benötigen außerdem Matrices, die kein Schwefel auslaugen, um die chromatische Stabilität zu erhalten, die in zirkadianen Beleuchtungsprogrammen gefordert wird.[2]Nichia Corporation, "Über Nichia – Verfärbung von LEDs," nichia.co.jp

Beschleunigte Übernahme von LED-Beleuchtungssystemen im Automobilbereich

Adaptive Fernlicht- und Matrixscheinwerfer sind bei vielen Modellen der mittleren Preisklasse in Europa und Asien zum Standard geworden, exemplarisch veranschaulicht durch das 25.600-Pixel-EVIYOS-2.0-Modul von ams OSRAM, das in VW- und Opel-Plattformen eingesetzt wird. Nichias µPLS integriert 16.384 Mikro-LEDs in ASIC-Treiber, die von Forvia Hella ausgewählt wurden, und erfordert Verkapselungsmaterialien mit einer Wärmeleitfähigkeit über 1,0 W/m·K, um Zyklen von −40 °C bis +125 °C zu bewältigen. Seoul Semiconductors drahtlose WICOP-LEDs steigern die Systemeffizienz auf 240 lm/W, reduzieren Rückleuchtenbaugruppen und das Verkapselungsmaterialvolumen pro Lumen. Regulatorische Anforderungen gemäß UN R-123 für blendfreie Fernlichter und SAE J2650-Photometrie verstärken die Übernahme und tragen dazu bei, den LED-Verkapselungsmarkt bis 2030 aufrechtzuerhalten.

Anstieg von UV-C- und UV-B-LED-Modulen, die hochklare Verkapselungsmaterialien erfordern

UV-C-LEDs, die bei 265–280 nm arbeiten, werden jetzt in HLK-Systeme und Punkt-der-Nutzung-Wasserreiniger integriert, wobei Automobil-OEMs Kabinensterilisationsmodule übernehmen. Epoxid- oder Acryl-Verkapselungsmaterialien verlieren innerhalb von 1.000 Stunden mehr als die Hälfte ihrer Durchlässigkeit, während Phenylsiloxan-Silikone nach 10.000 Stunden über 90 % beibehalten. Die Anerkennung von UV-C-Geräten durch die US-amerikanische Umweltschutzbehörde (EPA) als Desinfektionsalternativen erleichtert den Markteintritt. Die Zertifizierung gemäß NSF/ANSI 55 und IEC 62471 hängt daher von der optischen Stabilität des Verkapselungsmaterials ab und lenkt die Nachfrage auf hochreine Silikone von Shin-Etsu und Dow.[3]Shin-Etsu Chemical Co., Ltd., "Jahresbericht 2024," shinetsu.co.jp

Wachstum der Gartenbau- und Agrartech-Beleuchtung mit kontinuierlichen Sperrschichttemperaturen von 90 °C

Vertikalfarmen in Tschechien, Polen und Nordasien setzen LED-Leuchten ein, die rund um die Uhr bei Sperrschichttemperaturen zwischen 85 °C und 105 °C betrieben werden und Verkapselungsmaterialien mit Glasübergangstemperaturen über 150 °C erfordern, die vernachlässigbare flüchtige organische Verbindungen (VOC) abgeben. Wacker Chemies Silikaonerweiterungen 2025 in Japan und Südkorea werden Kapazitäten für hochwärmeleitfähige Qualitäten hinzufügen, die auf Gartenbaumodule abzielen. Staatliche Subventionen zur Förderung der kontrollierten Umgebungslandwirtschaft verkürzen die Amortisationszeiten auf unter drei Jahre und bieten einen säkularen Schub für den LED-Verkapselungsmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Silikon- und Epoxidrohmaterialpreise | -0.9% | Global, besonders ausgeprägt in asiatisch-pazifischem Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende OLED-Durchdringung in Premium-Displays | -0.6% | Unterhaltungselektronik-Segmente in asiatisch-pazifischem Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsbedenken angesichts steigender Blaulichtausgangsdichten | -0.4% | Global, regulatorischer Fokus in der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Strenge VOC- und Mikrosiloxan-Ausgasungsvorschriften in der EU und Kalifornien | -0.5% | Europa und Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Silikon- und Epoxidrohmaterialpreise

Shin-Etsu erhöhte die Silikonpreise ab Juli 2024 um mindestens 10 % und Hexion hob die Epoxidharzpreise ab Januar 2024 um USD 0,10 pro Pfund an, was die Margen für mittelständische Verkapselungsmaterialhersteller unter Druck setzt. Das Segment Performance Materials and Coatings von Dow verzeichnete einen Rückgang des Nettoumsatzes 2023 um 21 % auf USD 8,497 Milliarden, was Überangebot und schwache Nachfrage widerspiegelt. Formulierer mischen kostengünstigere Polyurethan- oder Acrylchemien in unkritischen Anwendungen und verhandeln Weitergabeklauseln mit LED-Verpackungsherstellern, um die Volatilität abzufedern.

Strenge VOC- und Mikrosiloxan-Ausgasungsvorschriften in der EU und Kalifornien

Titel 17 §94507 in Kalifornien und die EU-RoHS schränken Diphenylamin, Nonylphenol und niedermolekulare Siloxane ein. Nichia berichtete von einem Lichtstromabfall im Zusammenhang mit diesen Verunreinigungen und forderte Kunden auf, Verkapselungsmaterialien mit Restmonomeren unter 100 ppm anzugeben. EU-Ökodesign-Regeln verlangen abnehmbare LED-Module, was Lieferanten veranlasst, auf primerfreie, ausgasungsarme Silikone umzusteigen, die Haftung behalten und gleichzeitig Recyclingfähigkeit ermöglichen. Kleinere Unternehmen ohne Analyselabore stehen vor höheren Compliance-Kosten, was den Marktanteil bei Dow, Shin-Etsu und Wacker Chemie konsolidiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verkapselungsmaterial: Silikondomäne verankert durch thermische und UV-Beständigkeit

Silikon-Verkapselungsmaterialien hielten 2025 einen Marktanteil von 55,30 % im LED-Verkapselungsmarkt und sollen eine CAGR von 7,52 % verzeichnen, womit sie Epoxid und Polyurethan aufgrund ihrer Beständigkeit über 180 °C und einer UV-Durchlässigkeit von über 90 % über 50.000 Stunden übertreffen. Shin-Etsu hat JPY 180 Milliarden (USD 1,24 Milliarden) für inländische und Thai-Silikone-Erweiterungen mit Schwerpunkt auf LED-Verpackung und umweltfreundlichen Qualitäten eingeplant. Epoxid behält einen Anteil in der Niedrigleistungssignalisierung, gibt jedoch weiterhin Marktanteile ab, wo blaulichtreiche Spektren die Photooxidation beschleunigen. Polyurethan wächst in kostensensiblen Streifenanwendungen, wird jedoch durch Feuchtigkeitsempfindlichkeit eingeschränkt. Acryle besetzen eine Nische in flexiblen Streifenverwendungen dank ihrer schnellen UV-Härtung.

Dows Einführung des DOWSIL EG-4175-Gels im Jahr 2025 unterstreicht eine Verschiebung hin zu Ultrahochtemperatur-Silikonen mit Selbstheilungs- und primärfreier Haftung, die Montageschritte reduziert und dielektrische Zuverlässigkeit bei 180 °C gewährleistet. Elkems Shanghai-Linie fügt 1.500 t/Jahr wärmeleitfähiges Silikon hinzu, um Elektronik- und Batteriemodule zu erschließen, die zunehmend mit Hochleistungs-LEDs überlappen.

Nach LED-Gehäusetyp: CSP-Beschleunigung durch Smartphone- und Automobil-Hintergrundbeleuchtung

Chip-on-Board dominierte 2025 mit 38,10 % der Größe des LED-Verkapselungsmarktes und wird in hochlumigen Leuchten wegen seiner Kosten-pro-Watt-Effizienz geschätzt. Dennoch wachsen Chip-Scale Packages mit einer CAGR von 7,05 %, da Samsung im dritten Quartal 2024 1,5 Milliarden CSP-Einheiten ausgeliefert hat, um die Nachfrage nach Smartphones und Umgebungsbeleuchtung zu bedienen. CSP entfernt Leitungsrahmen und Drahtbindungen, senkt die Gehäusehöhe auf unter 0,5 mm und verschlankt Rahmendesigns. Die Durchdringung von Mini- und Mikro-LEDs in adaptiven Scheinwerfern und Tablet-Hintergrundbeleuchtungen erhöht ebenfalls die Anforderungen an Verkapselungsmaterialien hinsichtlich niedrigem CTE und minimaler Ausgasung zum Schutz von Quantenpunkt-Farbkonvertern.

Seoul Semiconductors WICOP-Architektur steigert die Effizienz und reduziert das Verkapselungsmaterialvolumen pro Lumen. Die pixeldichten EVIYOS 2.0 von ams OSRAM und Nichias µPLS benötigen Verkapselungsmaterialien, die auf den GaN-Silizium-CTE abgestimmt sind, um Delamination über −40 °C- bis +125 °C-Zyklen zu verhindern.

Nach Endanwendung: Automobilbeleuchtung behauptet Führungsposition inmitten der Elektrofahrzeugproliferation

Die Automobilbeleuchtung soll 2025 einen Umsatzanteil von 41,50 % einnehmen und mit einer CAGR von 7,21 % wachsen, da UN R-123 adaptive Frontbeleuchtung vorschreibt und Elektrofahrzeug-Plattformen den LED-Anteil erhöhen. Vollbreite OLED-Hybrid-Rückleuchten und Mikro-LED-Scheinwerfer verschärfen die Spezifikationen für niedrigflüchtige, hochwärmeleitfähige Verkapselungsmaterialien. Die Hintergrundbeleuchtung in der Unterhaltungselektronik steht vor Erosion, da OLED-Panels eine CAGR von 14,11 % gewinnen und Verkapselungsmateriallieferanten dazu bringen, sich auf industrielle, gartenbauliche und automobile Nischen auszurichten.

Die Industrie- und Außenbeleuchtung bleibt widerstandsfähig, insbesondere in Projekte für intelligente Städte, während der Gartenbau durch vertikale Farmen wächst und einen 24/7-Betrieb bei hoher Luftfeuchtigkeit erfordert. Verkapselungsmaterialien müssen die OSHA-VOC-Grenzwerte in geschlossenen Anbauräumen einhalten und differenzieren damit Silikonqualitäten mit ultra-niedrigen Flüchtigkeitsprofilen weiter.

Nach Härtungstechnologie: UV- und LED-Lichthärtung gewinnt Marktanteile durch Zykluszeit- und Nachhaltigkeitsvorteile

Wärmehärtende Duroplaste machten 2025 noch 47,20 % der Nachfrage aus, doch UV- und LED-Lichthärtungsformulierungen wachsen mit einer CAGR von 7,18 %, verkürzen Härtungszyklen von Stunden auf Sekunden und senken den Energieverbrauch erheblich. LED-basierte UV-Quellen bieten eine längere Lampenlebensdauer als Quecksilberlichtbogenquellen und entsprechen den globalen Bemühungen zur Reduzierung von Sondermüll.

Dual-Cure-Chemien kombinieren schnelle UV-Oberflächenhärtung mit tiefer Feuchtigkeits- oder Thermalhärtung für beschattete Bereiche, was sie zu einer geeigneten Lösung für dichte COB-Module macht. Kaliforniens VOC-Obergrenzen und die EU-RoHS begünstigen weiterhin lösungsmittelfreie UV-Systeme. Ausrüstungshersteller bieten jetzt 365-nm- und 395-nm-LED-Flutlichteinheiten an, die auf Silikon-Fotoinitiatoren abgestimmt sind und eine inline-Härtung in SMT-Linien ohne Ofen-Engpässe ermöglichen.

Geografische Analyse

Nordamerika entfiel 2025 auf 38,30 % des LED-Verkapselungsmarktumsatzes, gestützt durch den USD 231 Milliarden schweren Stimulus des CHIPS and Science Act, der Lieferketten wieder ins Inland zurückzieht. Voraussichtliche 60-prozentige Zölle auf chinesische Importe veranlassen LED-Verpackungshersteller, Kapazitäten in Mexiko und Kanada unter den Bedingungen des USMCA aufzubauen. Die Nachfrage nach Automobil-LEDs nimmt zu, da US-amerikanische OEMs adaptive Scheinwerfer in Mainstream-Modelle integrieren, während die nahe gelegene Verkapselungsmaterialfertigung Fracht- und Zollkosten mindert.

Der asiatisch-pazifische Raum soll eine CAGR von 7,16 % verzeichnen und seine Fertigungsstärke behalten. China entfällt auf 70 % der globalen LED-Chip-Produktion, während Indonesien und Vietnam von der Diversifizierung der Lieferketten profitieren. Außerdem treiben Indiens PLI-Anreize die Entwicklung inländischer Komponentenlinien voran. Japan und Südkorea stehen an der Spitze der Forschungs- und Entwicklungsfortschritte, wie Wacker Chemies Investitionen in Spezialsilikone belegen.

Europa setzt strenge Energie-Effizienz- und Recyclingvorschriften gemäß Ökodesign 2019/2020 durch und lenkt die Nachfrage auf primerfreie, VOC-arme Silikone. Deutschland fördert hochpixelierte Scheinwerfer, während Mittel- und Osteuropa Gartenbau-Leuchten skaliert, die Hochtemperatur-Verkapselungsmaterialien erfordern. Der südamerikanische Markt bleibt kleiner, wächst jedoch, angeführt von brasilianischen Nachrüstungen und mexikanischen Automobillinien. Der Nahe Osten und Afrika übernehmen hocheffiziente Leuchten in Projekten für intelligente Städte und netzunabhängige Solaranlagen, was Nischen für Verkapselungsmaterialien schafft, die Wüstentemperaturen und hoher UV-Strahlung standhalten.

Regulatorisches Umfeld

Die Sicherheits- und Leistungskonformität bei LED-Modulen und -Geräten wird weiterhin durch harmonisierte Normen geprägt, die die Wahl der Verkapselungsmaterialien hinsichtlich optischer Stabilität, Ausgasung und Langzeitzuverlässigkeit beeinflussen. Im Februar 2026 veröffentlichte die IEC die Norm IEC 62031:2026 zur Sicherheit von LED-Modulen und setzte damit neue Referenzanforderungen für globale Lieferanten multinationaler Leuchten- und Modulplattformen.

Regionale Konformitätswege erhöhen zudem den Prüfaufwand und die konstruktiven Einschränkungen für Gehäusehersteller und Materialformulierer. In Nordamerika veröffentlichte UL Solutions im Mai 2024 die zweite Ausgabe von ANSI/CAN/UL 8753 für austauschbare LED-Lichtmodule, wobei die Aktualisierungen von UL 8750 im Juli 2026 in Kraft treten und die Anforderungen an Dokumentation, Materialbrennbarkeit und Konstruktionskonformität verschärfen. Indien verschärfte den Marktzugang durch BIS IS 16103 (Teil 1):2025, das im Januar 2026 umgesetzt wurde, und China veröffentlichte im Februar 2026 die Norm GB/T 30117.7-2026 zur photobiologischen Sicherheit, die am 1. September 2026 in Kraft tritt. Dieser Zeitplan erhöht die Prüfschärfe hinsichtlich optischer Eigenschaften, die durch Vergilbung der Verkapselungsmaterialien und Kontaminationskontrolle beeinträchtigt werden können.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der LED-Verkapselung beginnt vorgelagert mit Siliziummetall und Chlorsilanen für Silikon-Zwischenprodukte, petrochemischen Rohstoffen für Epoxid-, Polyurethan- und Acrylsysteme sowie Spezialadditiven wie Füllstoffen, Haftvermittlern, Katalysatoren, Photoinitiatoren und optischen Härtungsmitteln. Formulierer verarbeiten diese Rohstoffe zu Gelen, Harzen und Folien, die auf Gehäusetypen wie COB, SMD, CSP und Mini-/Micro-LED-Module abgestimmt sind, und versorgen anschließend LED-Chip- und Gehäusehersteller, Modulintegratoren sowie Leuchten-OEMs in den Bereichen Automobil, Unterhaltungselektronik, allgemeine Beleuchtung, UV-Desinfektion und Gartenbau.

Die Verarbeitung im Mittelstrom und die nachgelagerte Qualifizierung stellen die Hauptengpässe dar, insbesondere Zuverlässigkeitsprüfungen, Analysen zur geringen Ausgasung und enge optische Toleranzen unter hoher blauer und UV-Strahlungsbelastung. Lokalisierung erweist sich als Resilienzfaktor: SP Samhwa schloss im April 2026 die Entwicklung und Serienproduktion lokalisierter, hochleistungsfähiger optischer Härtungsmittel ab, um die Abhängigkeit von japanischen Importen für LED- und Display-Anwendungen zu verringern. Auf der Nachfrageseite steigern kürzere Taktzeiten und Nachhaltigkeitsprogramme die Verbreitung von UV- und LED-Lichthärtungslinien, wobei Härtungsanlagen und die Verfügbarkeit von Photoinitiatoren zu entscheidenden Verbindungsgliedern zwischen Verkapselungslieferanten und Hochvolumen-Verpackungsbetrieben werden.

Wettbewerbslandschaft

Dow, Shin-Etsu, Wacker Chemie und Momentive verankern den LED-Verkapselungsmarkt durch vertikal integrierte Silikonoperationen und globale technische Serviceteams. Shin-Etsu's kumulierte Investition von JPY 180 Milliarden in fortschrittliche Silikone signalisiert ein langfristiges Engagement. Kleinere Spezialisten wie NuSil und Epic Resins erschließen hochzuverlässige Nischen, einschließlich raumfahrtgerechter oder dual-gehärteter flexibler Streifen.

Der technologische Vorsprung beruht jetzt auf primerfreier Haftung, selbstheilenden Gelen und brechungsindex-erhöhenden Additiven, wie durch Dows EG-4175 und Henkels Investition in Pixelligent-Hochbrechungsindex-Nanokomposite veranschaulicht. LED-Hersteller entwickeln auch eigene Verkapselungsmaterialien. Nichia und Seoul Semiconductor schützen ihre Mikro-LED-Plattformen durch proprietäre Chemien und straffen die Wertschöpfungskette. Die Compliance-Fähigkeit gemäß den VOC-Regelungen in Kalifornien und der EU fungiert als faktische Eintrittsbarriere und begünstigt Lieferanten mit ISO-14001-zertifizierten Werken und internen Analyselaboren.

LED-Verkapselungsbranche Marktführer

Dow Corning Corporation

NuSil Technology LLC

H.B. Fuller Company

Shin-Etsu Chemical Co., Ltd.

Henkel AG & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf Anwendungen, bei denen die Verkapselungsleistung die Qualifizierungsergebnisse bestimmt, anstatt lediglich als Standardbeschichtung zu fungieren – insbesondere bei Hochleistungs-Automobilbeleuchtung, UV-C-/UV-B-Modulen und rund um die Uhr betriebenen Gartenbauleuchten mit erhöhten Sperrschichttemperaturen. Die Veröffentlichung von IEC 62031:2026 im Februar 2026 sowie der Zeitplan für das Inkrafttreten von GB/T 30117.7-2026 (gültig ab 1. September 2026) steigern den Wert von Verkapselungsportfolios, die über Sicherheits- und photobiologische Konformitätsregime hinweg validiert werden können, und unterstützen die Nachfrage nach kontaminationsarmen, hochtransparenten Silikonen und fortschrittlichen Hybridchemien.

Mini-/Micro-LED-Architekturen erweitern zudem den adressierbaren Markt für Verkapselungsansätze auf Wafer- und Folienebene, bei denen Prozesskompatibilität und Ertragsschutz neben der optischen Transmission wichtig sind. Die MicroLED-Roadmap 2026 der MicroLED Industry Association bietet einen Branchenreferenzpunkt für technologische Engpässe, einschließlich Ausbeute und Integration, die sich auf die Prozessfenster der Verkapselung auswirken. In China deutet die Anmeldung von Wuyuan Semiconductor für ein Produktionslinienprojekt für heterogenes Bonding von Micro-LEDs in Höhe von 2,167 Milliarden Yuan in Qingdao, mit geplantem Bau zwischen 2026 und 2028, auf einen laufenden Kapazitätsausbau hin, der auf Automobilbeleuchtung und AR-Mikrodisplays ausgerichtet ist. Die regionale Lokalisierung der Lieferkette bei ermöglichenden Chemikalien, wie etwa die Serienproduktion optischer Härtungsmittel von SP Samhwa im April 2026, unterstützt zudem Partnerschaftswege für Verkapselungsformulierer und Verpackungslinien, die kürzere Lieferzeiten und eine geringere Abhängigkeit von Einzellandbezugsquellen anstreben.

Aktuelle Branchenentwicklungen

- Juni 2026: Ein führender Verkapselungsanbieter gab ein empfohlenes Barangebot zur Übernahme von Advanced Medical Solutions Group plc bekannt, wie in seiner SEC-Einreichung vom Juni 2026 dargestellt. Dieser Schritt deutet auf eine Neuausrichtung des Portfolios und eine mögliche Erweiterung verkapselungsbezogener Chemien und regionaler Fertigungsstandorte hin.

- März 2026: Eine technische Studie zur photothermischen Alterung durch blaues Licht wurde von einem von Dow geleiteten Team veröffentlicht, die die Leistung von Thermoplast- und Silikon-Linsenclustern in Hochleistungs-LED-Beleuchtung vergleicht. Die Ergebnisse unterstützen silikonbasierte optische Materialien zur Aufwertung von Verkapselungsformulierungen im Hinblick auf den Lichtstromerhalt.

- Oktober 2024: Eine strategische Zusammenarbeit für Verkapselungsfolienformulierungen und Fertigungstechnologien für den US-Markt wurde etabliert, unterstützt durch Produktion in einer Anlage in Ohio. Diese Vereinbarung stärkt die inländischen Bezugsoptionen und ermöglicht schnellere Kundenqualifizierungszyklen in Nordamerika.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für LED-Verkapselung die Materialien und zugehörigen Verarbeitungsschritte, die zum Schutz von LED-Gehäusen und -Modulen sowie zur Steuerung von optischer Klarheit, Wärme und Langzeitzuverlässigkeit in Endanwendungen der Beleuchtung und Elektronik verwendet werden.

Ausgeschlossener Umfang: Diese Marktgrößenbestimmung schließt den eigentlichen LED-Chip-Die, Treiberelektronik und fertige Leuchten aus, bei denen die Verkapselung nicht als eigenständiges Material oder Verarbeitungsschritt verkauft oder bepreist wird.

Übersicht der Segmentierung

- Nach Verkapselungsmaterial

- Epoxid

- Silikon

- Polyurethan

- Acryl und andere Verkapselungsmaterialien

- Nach LED-Gehäusetyp

- Chip-on-Board (COB)

- Surface-Mount Device (SMD)

- Chip-Scale Package (CSP)

- Mini/Mikro-LED-Module

- Nach Endanwendung

- Automobilbeleuchtung

- Unterhaltungselektronik und Displays

- Architektur- und Gewerbebeleuchtung

- Industrie- und Außen-/Gartenbaubeleuchtung

- Nach Härtungstechnologie

- Wärmehärtender Duroplast

- UV/LED-Lichthärtung

- Dual-Cure-Systeme

- Raumtemperaturvulkanisation (RTV)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Mexiko

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die anfänglichen Grenzen festzulegen und Referenzindikatoren zu sammeln, die von Jahr zu Jahr überprüft werden können. Wir stützten uns auf öffentliche Quellen wie Beleuchtungspublikationen des US-Energieministeriums (DOE), Materialstatistiken des USGS, UN-Comtrade-Handelsdaten für relevante Chemikalien und Polymere sowie Normungsgremien wie IEC und JEDEC für Referenzen zu Gehäusetechnik und Zuverlässigkeit. Patentdatenbanken wurden ebenfalls überprüft, um die Materialentwicklung zu verstehen, etwa höhere Anforderungen an thermische Stabilität und UV-Beständigkeit.

Zusätzlich haben wir Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen gesichtet, um Kapazitätserweiterungen, Produkteinführungen und die Exposition gegenüber Endmärkten abzubilden. Zur Gegenprüfung nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenverfolgung sowie, soweit verfügbar, Patentdatenbanken und Handelsdatensätze auf Sendungsebene. Diese Quellen sind nicht erschöpfend, und viele weitere öffentliche Dokumente wurden verwendet, um Lücken zu schließen und Annahmen im Verlauf der Arbeit zu validieren.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, wie sich die Nachfrage nach Verkapselungsmaterialien mit dem LED-Gehäusemix und mit Anwendungsverschiebungen wie Automobilbeleuchtung, Displays und UV-Modulen bewegt. Wir sprachen mit einer ausgewogenen Gruppe von Materiallieferanten, Teilnehmern des Verpackungs-Ökosystems sowie nachgelagerten OEM- und Designkontakten in der Region Asien-Pazifik, EMEA und Amerika und nutzten deren Rückmeldungen anschließend, um Preise, den zeitlichen Verlauf der Einführung und praktische Substitutionsgrenzen zwischen Epoxid und Silikon zu validieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 14 % | APAC: 45 % |

| Mid-Tier: 40 % | Funktions-/Bereichsleiter: 35 % | EMEA: 29 % |

| Kleinere Akteure: 22 % | Manager: 51 % | Amerika: 26 % |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-Down-Ansatz, der den Nachfragepool aus der LED-Gehäuseproduktion und den Adoptionsmustern in Endanwendungen rekonstruiert und diesen anschließend anhand von Materialintensität und typischen Preisspannen in den Wert der Verkapselung umrechnet. Das Modell orientierte sich an Marktsignalen wie der Verschiebung des Mixes zwischen SMD-, CSP- und COB-Formaten, dem Anteil von Silikon in Hochtemperaturdesigns und dem Tempo der Einführung von Mini- und Micro-LED-Modulen. Wo öffentliche Datenreihen dünn waren, behandelten wir die fehlenden Teile durch konservative Bandbreiten und engten diese anschließend anhand von Interviewprüfungen ein.

Die Ergebnisse wurden anschließend durch selektive Bottom-Up-Näherungen bestätigt, hauptsächlich anhand von stichprobenweise erfassten ASP-Bandbreiten für wichtige Verkapselungschemien, multipliziert mit abgeleiteten Volumina, die an die Gehäuseproduktion gekoppelt sind, sowie durch Kanalprüfungen darüber, wie viel Wert auf der Material- gegenüber der Verarbeitungsstufe erfasst wird. Für die Prognose wurde eine Szenarioanalyse verwendet, da die Nachfrage von Anwendungszyklen beeinflusst wird, die sich nicht linear entwickeln, einschließlich des Automobilbeleuchtungsanteils pro Fahrzeug, der Durchdringung von UV-LED-Modulen und der Ersatzraten in der allgemeinen Beleuchtung. Der endgültige Pfad wurde erst gewählt, nachdem die Annahmen mit dem abgeglichen wurden, was Praktiker als realistisch für Qualifizierungszyklen und Preisentwicklung bezeichneten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Durchläufe von Konsistenzprüfungen, damit die Gesamtsummen dem entsprechen, was die Branche vernünftigerweise liefern und aufnehmen kann. Wir verglichen die Ergebnisse mit unabhängigen Signalen wie Verpackungsaktivität, Materialsubstitutionstrends und gemeldeten Erweiterungen oder Engpässen und überprüften anschließend alle größeren Abweichungen vor der endgültigen Freigabe. Wenn eine größere Lücke auftrat, wurden die Befragten erneut kontaktiert, um zu klären, ob diese auf den Umfang, die Preisgestaltung oder den zeitlichen Ablauf zurückzuführen war.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere Kapazitätsveränderungen oder regulatorisch bedingte Nachfrageänderungen. Vor der Auslieferung wird ein abschließender Prüfdurchlauf durchgeführt, damit die veröffentlichten Zahlen die aktuellsten verfügbaren Daten und Diskussionen widerspiegeln.

Vergleich der Marktdimensionierung von Mordor Intelligence für LED-Verkapselung mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für LED-Verkapselung stimmen oft nicht überein, da sich die Abgrenzung zwischen reinen Verkapselungsmaterialien, Verpackungsdienstleistungen und dem breiteren Wert der LED-Gehäusetechnik verschieben kann. Unterschiede ergeben sich auch aus dem gewählten Basisjahr, der Art der Preisumrechnung über Währungen und Zeiträume hinweg sowie der Frage, ob kleinere Anwendungen wie UV und Gartenbau als bedeutende Wertpools behandelt werden.

Der Gehäusetypmix (SMD, CSP, COB und Mini- oder Micro-LED-Module) sowie Materialtrends wie der Silikonanteil in Hochtemperaturdesigns werden als Nachweisprüfungen verwendet, um Mordor Intelligence an einen definierten Verkapselungswertpool zu binden, statt in angrenzende Inhalte der LED-Gehäusetechnik abzudriften. Zudem scheinen einige veröffentlichte Zahlen eine einzige gemischte ASP-Kurve über mehrere Jahre zu verwenden, was Stufenänderungen übersehen kann, die durch Qualifizierungszyklen und anwendungsspezifische Anforderungen wie geringe Ausgasung und optische Klarheit bedingt sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,79 Milliarden USD (2026) | |

| Branchenverlag A | 2,80 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Endanwendungsabgrenzung, die den Wert der Verkapselungsmaterialien nicht klar von anderen Elementen der LED-Gehäusetechnik und Beleuchtungswertschöpfung trennt, was den definierten Nachfragepool komprimieren kann. |

| Branchenverlag B | 2,29 Milliarden USD (2025) | Stützt sich stark auf eine Versand- und Produktionsabgrenzung mit begrenzter Klarheit hinsichtlich der Anwendungsabdeckung und der Behandlung höherwertiger Gehäuseformate, was den Wert unterschätzen kann, wenn sich silikonintensive Designs ausweiten. |

Insgesamt lässt sich die Bandbreite hauptsächlich durch unterschiedliche Abgrenzungsentscheidungen und die Art und Weise erklären, wie Preisgestaltung und Gehäusemix über die Jahre hinweg behandelt werden. Unser Ansatz bleibt nachvollziehbar auf praxisnahe Signale wie den Gehäuseformatmix, Verschiebungen der Anwendungsnachfrage und realistische Materialpreisspannen zurückgeführt, was den endgültigen Marktwert leichter reproduzierbar und aktualisierbar macht.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des LED-Verkapselungsmarktes bis 2031?

Der LED-Verkapselungsmarkt soll bis 2031 USD 5,22 Milliarden erreichen.

Welches Verkapselungsmaterial führt bei Marktanteil und Wachstum?

Silikon hält einen Anteil von 55,30 % und wächst mit einer CAGR von 7,52 % aufgrund überlegener thermischer und UV-Stabilität.

Warum ist die Automobilbeleuchtung ein wichtiges Wachstumssegment?

Regulatorische Vorschriften für adaptive Fernlichter und der Aufstieg von Mikro-LED-Scheinwerfern treiben die Automobilbeleuchtung auf eine CAGR von 7,21 %.

Wie wirken sich UV-härtbare Technologien auf die Produktion aus?

UV- und LED-lichthärtende Verkapselungsmaterialien reduzieren die Aushärtezeit von Stunden auf Sekunden und senken die VOC-Emissionen, mit einem Wachstum von 7,18 % CAGR.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll die höchste CAGR von 7,16 % verzeichnen, gestützt durch Chinas dominante LED-Fertigungsbasis.

Seite zuletzt aktualisiert am: