Marktgröße und Marktanteil des Fahrrad-Federungssystems

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

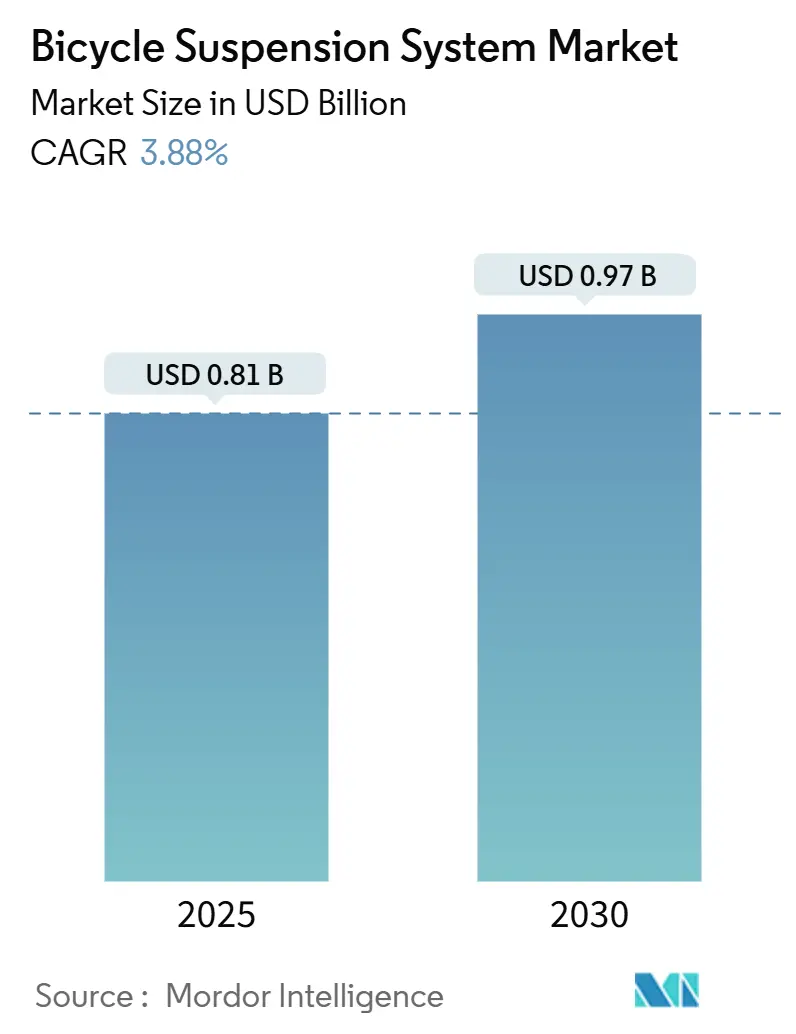

| Marktgröße (2025) | 0.81 Milliarden US-Dollar |

| Marktgröße (2030) | 0.97 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fahrrad-Federungssysteme von Mordor Intelligence

Die Marktgröße für Fahrrad-Federungssysteme wird im Jahr 2025 auf 0,81 Milliarden USD geschätzt und soll bis 2030 einen Wert von 0,97 Milliarden USD erreichen, bei einer CAGR von 3,88 % während des Prognosezeitraums (2025–2030). Diese Entwicklung deutet auf eine reifende globale Marktlandschaft hin, in der sich die Hersteller weniger auf das bloße Volumen konzentrieren und stattdessen auf technologische Differenzierung setzen, die die Fahrqualität verbessert, die Haltbarkeit steigert und neue Anwendungsszenarien erschließt. Gestiegene Aluminiumpreise, die seit der Pandemie stark angestiegen sind, haben die Hersteller dazu veranlasst, nach werkstofftechnischen Durchbrüchen zu suchen, die die Margen sichern, ohne die Einzelhandelspreise zu erhöhen. Gleichzeitig verändert die Integration intelligenter Federungssysteme die Nutzererwartungen durch automatisierte Druck- und Rückprallabstimmung. Geopolitische Spannungen und sich verändernde Zollstrukturen fügen eine zweite Komplexitätsebene hinzu, indem sie Beschaffungsstandorte nach Vietnam und Kambodscha verlagern. Dennoch verhindert die anhaltende Nachfrage nach E-Bikes, dass Lagerüberhänge die langfristige Expansion auf dem Markt für Fahrrad-Federungssysteme bremsen.

Wichtigste Erkenntnisse des Berichts

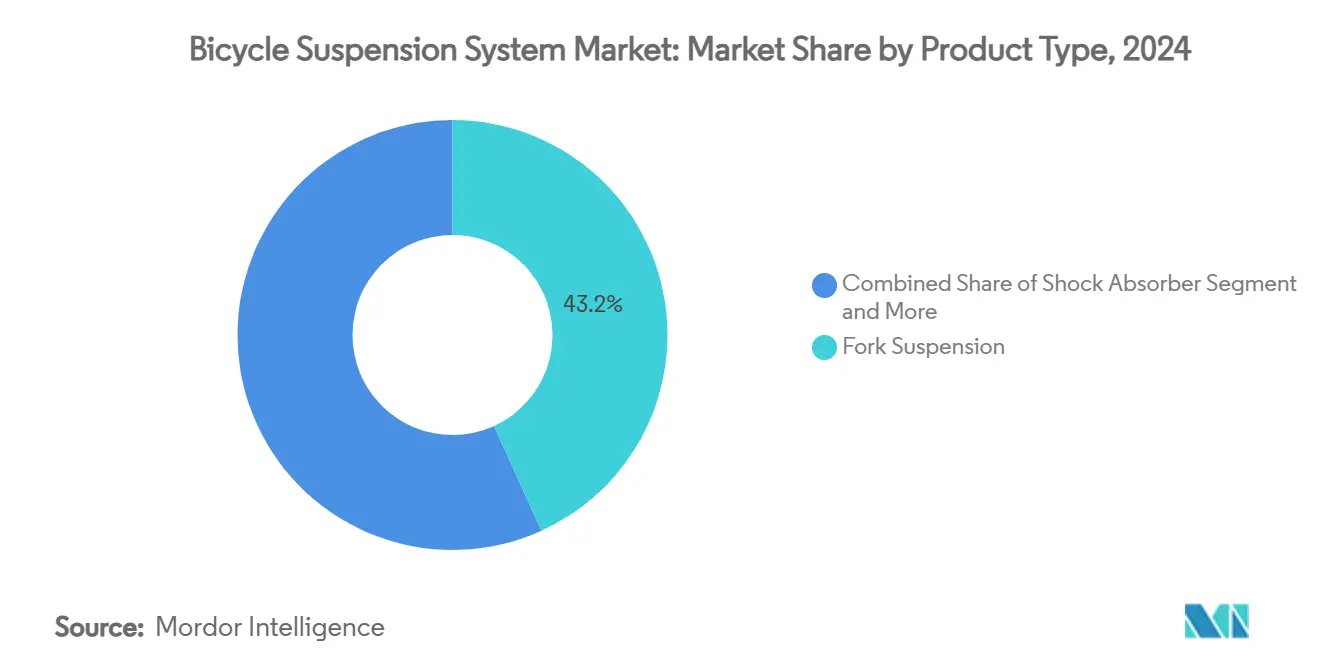

- Nach Produkttyp führte die Gabelfederung im Jahr 2024 mit einem Umsatzanteil von 43,18 %; die Vollgefederung wird bis 2030 voraussichtlich mit einer CAGR von 3,92 % wachsen.

- Nach Fahrradtyp entfielen im Jahr 2024 38,15 % des Marktanteils für Fahrrad-Federungssysteme auf Mountainbikes, während E-Bikes mit einer prognostizierten CAGR von 3,95 % bis 2030 das stärkste Wachstum verzeichneten.

- Nach Technologie dominierte die Luftfederung im Jahr 2024 mit einem Anteil von 54,11 % an der Marktgröße für Fahrrad-Federungssysteme, und ferngesteuerte aktive Systeme wachsen mit einer CAGR von 3,97 % bis 2030.

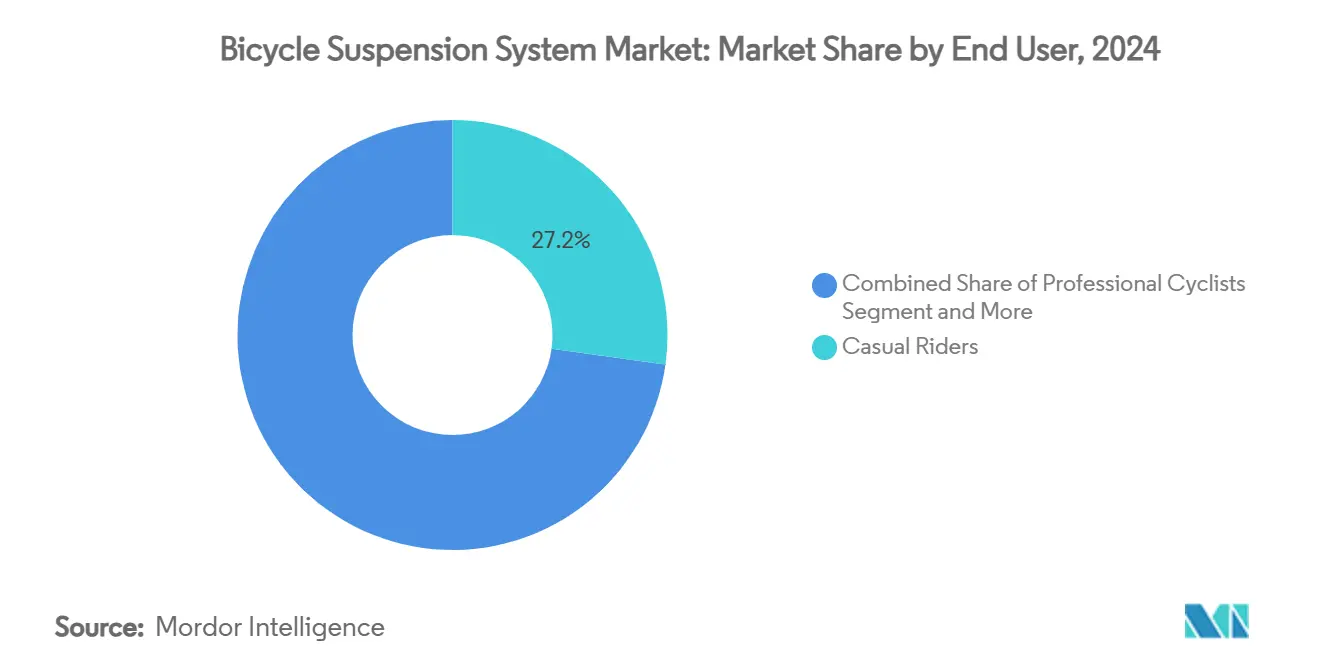

- Nach Endnutzer entfielen im Jahr 2024 27,19 % des Anteils auf Freizeitradfahrer, und Verleihservices werden voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 4,01 % wachsen.

- Nach Vertriebskanal hielten Fachfahrradgeschäfte im Jahr 2024 einen Anteil von 31,26 %; OEM-Direktverkäufe weisen mit 4,04 % die höchste CAGR bis 2030 auf.

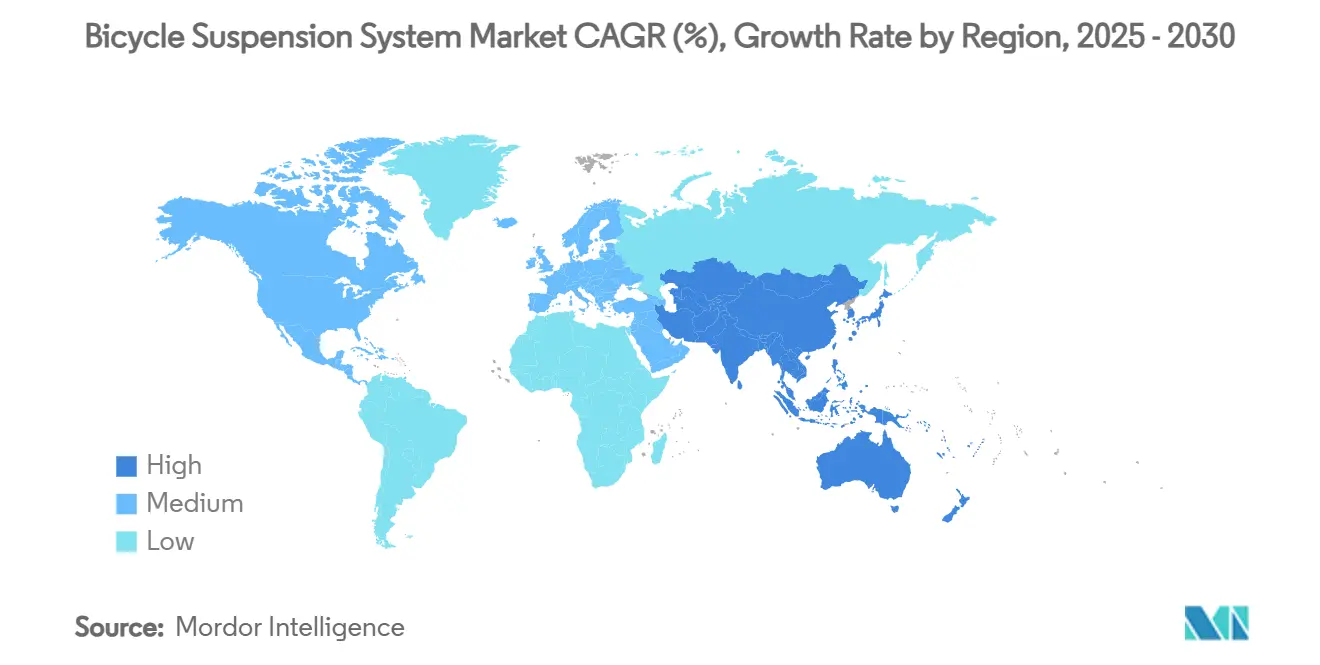

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2024 einen Anteil von 36,15 % am Markt für Fahrrad-Federungssysteme; die Region wird auch mit der höchsten CAGR von 4,07 % bis 2030 prognostiziert.

Globale Markttrends und Erkenntnisse für Fahrrad-Federungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Welle der E-Bike-Akzeptanz | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| OEM-Integration von intelligenten/aktiven Federungssystemen | +0.9% | Global, mit früher Akzeptanz in Premium-Segmenten | Mittelfristig (2–4 Jahre) |

| Starker Anstieg des MTB- und Gravelbike-Volumens | +0.8% | Schwerpunkt in Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung bei städtischen Pendlerfahrrädern | +0.6% | Globale Stadtzentren, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wachsende Streckenvielfalt | +0.5% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Aufrüstung von Mikromobilitätsflotten | +0.4% | Stadtzentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Welle der E-Bike-Akzeptanz

Die Elektrifizierung verändert jeden Aspekt des Federungsdesigns, da schwerere Rahmen, schnellere Beschleunigung und höhere Dauergeschwindigkeiten die Spitzenbelastungen auf Gabeln und Dämpfer erhöhen. Fox Factorys Live Valve ist nun direkt mit dem Akku eines E-Bikes verbunden, um millisekundenschnelle Dämpfungsanpassungen zu ermöglichen, die die Tretleistung bei Anstiegen maximieren und die Kontrolle bei steilen Abfahrten verbessern.[1]Fox Factory Holding Corp., "Live Valve White Paper," foxfactory.com Städtische Programme spiegeln diesen Trend wider: Fort Worth führte 340 federungsausgestattete E-Bikes in seine 400-Einheiten umfassende Trinity Metro-Flotte ein, um den Komfort für Nutzer zu verbessern, die auf rissigem Pflaster, Bordsteinen und Bahnübergängen unterwegs sind.

OEM-Integration von intelligenten/aktiven Federungssystemen

Digital gesteuerte Federungssysteme definieren den Markt für Fahrrad-Federungssysteme neu, indem sie OEMs ermöglichen, Leistungsvorteile fest in Komplettfahrräder zu integrieren. SRAM erfasst Echtzeit-Fahrerdaten im gesamten AXS-Ökosystem und passt Dämpfungskurven an Fahrergewicht, Trittfrequenz und Geländemorphologie an – Ergebnisse, die eigenständige Nachrüstgabeln nicht ohne Weiteres replizieren können. Shimanos jüngst angemeldetes Patent für maschinenlerngesteuerte Dämpfung zeigt, wie Branchenriesen F&E-Mittel in softwaregesteuerte Fahrqualität investieren. Mit dem kabellosen Live Valve Neo entfernt Fox Kabel, vereinfacht die Montage und verkürzt die Einrichtungszeit, sodass Fabriken in Vietnam und Kambodscha hochgemischte, kleinseriige Premium-Modelle effizienter fertigen können.

Starker Anstieg des MTB- und Gravelbike-Volumens

Die Nachfrage nach Mountainbikes (MTB) steigt, da Fahrer Fahrräder suchen, die effizient bergauf fahren und gleichzeitig Stöße auf zunehmend technisch anspruchsvollen Trails absorbieren. Gravelbikes wechseln ebenfalls von starren Konstruktionen zu Federungslösungen mit kürzerem Federweg, wie der Invert-Gabelserie von Cane Creek. Dies zeigt, dass Komfort und Kontrolle auf Mischuntergründen wichtig sind, die bisher von starren Rahmen bedient wurden. RockShox hat seinen Flight Attendant-Algorithmus auf den Querfeldein-Rennsport übertragen und verzeichnet durchschnittliche Geschwindigkeitssteigerungen durch kontinuierliche Anpassung der Dämpfung an die Streckenbedingungen. Parallele Investitionen in Bikeparks in Nordamerika erweitern die Geländeoptionen und treiben Verbraucher zu abstimmbaren Gabeln, die die Trittfrequenz bei Anstiegen aufrechterhalten und bei schnellen Abfahrten unter Bremsung steif bleiben.

Premiumisierung bei städtischen Pendlerfahrrädern

Städtische Fahrer verlagern ihre Ausgaben von Automobilen hin zu qualitativ hochwertigeren Fahrrädern, die Schlaglöcher, Bodenschwellen und Kopfsteinpflasterstraßen bewältigen können. Specializeds Diverge STR integriert eine Sattelrohrfederung, die den Fahrer von Oberflächenvibrationen isoliert, ohne die Kraftübertragung zu beeinträchtigen. Shimanos 2025er Q'Auto-Automatikschaltung kombiniert sich mit Mikrofederung, um Pendlern eine ruhigere Fahrt und geringeren Wartungsaufwand zu bieten. Da Fahrradverleihnetze die durchschnittlichen Fahrtdistanzen verlängern, wandern Ausstattungsverbesserungen von MTB-Linien zu Alltagspendlern, wodurch die Premium-Gabel in vielen Stadtmodellen zum unverzichtbaren Bestandteil wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stückkosten im Vergleich zu starren Gabeln | -0.70% | Global, stärker ausgeprägt in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Magnesium- und Kohlenstofffaserengpässe | -0.50% | Global, mit akuten Auswirkungen auf Premium-Segmente | Kurzfristig (≤ 2 Jahre) |

| Reichweitenangst durch Gewicht bei E-Rennrädern | -0.30% | Europa und Nordamerika, Premium-E-Rennrad-Segment | Mittelfristig (2–4 Jahre) |

| Komplexität des Kundendiensts | -0.20% | Global, konzentriert in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückkosten im Vergleich zu starren Gabeln

Im Vergleich zu starren Gabeln können günstige Federungsgabeln drei- bis viermal teurer sein, was die Akzeptanz in Schwellenmärkten hemmt, in denen Einstiegs-Pendlerfahrräder dominieren. Premium-Produkte wie Manitous Dorado Pro beschränken die Nachfrage auf Enthusiastenkreise. Gefederte Gabeln verursachen auch höhere Wartungskosten, da Dichtungen, Buchsen und Öl regelmäßig ausgetauscht werden müssen. Als die Aluminiumpreise zwischen 2020 und 2024 erheblich stiegen, sahen sich OEMs mit geringen Margen konfrontiert und verschoben Ausstattungsverbesserungen bei wertorientierten Modellen. Mögliche massive Zölle auf chinesische Fahrradkomponenten treiben die Kosten in den Vereinigten Staaten weiter in die Höhe und drohen, fortschrittliche Dämpfungssysteme aus günstigeren Modellen fernzuhalten.

Magnesium- und Kohlenstofffaserengpässe

China liefert mehr als 85 % des weltweiten Magnesiums; Produktionskürzungen aus Umweltgründen haben die für Gabelkronen und Untergabelteile kritische Aluminiumlegierungsproduktion beeinträchtigt. Gleichzeitig entziehen die Luft- und Raumfahrt sowie die Windturbinenindustrie der Fahrradbranche Kohlenstofffasern, was die Vorlaufzeiten verlängert und die Preise erhöht. Das Oak Ridge National Laboratory berichtet über Prototypen von Kohlenstofffasern mit 50 % höherer Zugfestigkeit, doch die kommerzielle Einführung hinkt um mehrere Jahre hinterher. Diese Engpässe drängen die Hersteller zu alternativen Materialien wie thermoplastischen Verbundwerkstoffen. Dennoch bremsen neu gestaltete Lieferketten das kurzfristige Volumen und verlängern die Produkteinführungszyklen, was den Markt für Fahrrad-Federungssysteme belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gabelfederung führt bei Innovationen

Gabelfederungssysteme generierten im Jahr 2024 43,18 % des Umsatzes und unterstreichen damit ihren Status als bevorzugter Aufrüstungsweg für Fahrer aller Disziplinen auf dem Markt für Fahrrad-Federungssysteme. Hochvolumige Skaleneffekte halten die Einzelhandelspreise erschwinglich, und schrittweise Designverbesserungen – wie leichtere Magnesium-Untergabelteile und vergrößerte Negativluftkammern – steigern die Leistung ohne nennenswerte Kostensteigerungen. Vollgefederte Rahmen gewinnen mit einer CAGR von 3,92 % an Bedeutung, da neue Mountainbike-Geometrien die Hinterradhaftung und den ganztägigen Komfort priorisieren. Hardtail-Enthusiasten schätzen weiterhin die Tretsteifigkeit bei Querfeldein-Rennen, was die Kategorie trotz langsameren Wachstums widerstandsfähig macht.

Neue invertierte Konstruktionen zeigen, wie Innovationen auf Profiniveau in Mainstream-Gabeln einfließen. Fox's Podium Inverted Fork maximiert das Steifigkeits-Gewichts-Verhältnis, während Manitous R8 Pro Federweganpassungs-Chips nutzt, sodass eine SKU 80–120 mm Anwendungsfälle abdecken kann, was das Lagerrisiko beim Händler reduziert. DVO richtet sich an Enthusiasten für individuelle Abstimmung, indem es Nachrüst-Shimstapel und Dämpferverbesserungen verkauft, die Endnutzer zu Hause einbauen können. Diese taktischen Produktentscheidungen fördern Wiederholungskäufe und verlängern den Lebenszyklus jedes Rahmens, was den Aftermarket-Umsatz auf dem Markt für Fahrrad-Federungssysteme vergrößert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrradtyp: E-Bikes treiben das Wachstum an

Mountainbikes hielten im Jahr 2024 einen Anteil von 38,15 %, aber E-Bikes wachsen mit einer CAGR von 3,95 % am schnellsten und verändern die Designkriterien auf dem Markt für Fahrrad-Federungssysteme. Zusätzliche Masse und höhere Höchstgeschwindigkeiten verpflichten OEMs, dickere Standrohre, robustere Steckachsen und größere Luftfedern zu spezifizieren, um Bremskräfte zu bewältigen. Nutzungsorientierte Lastenfahrräder übernehmen Federungsgabeln, die einst für den Stadtverkehr als überdimensioniert galten, und beweisen, dass Leistungskomponenten neue städtische Geschäftsmodelle erschließen können.

Fox's Live Valve kommuniziert direkt mit Bosch- oder Shimano-Motorakkus und ermöglicht millisekundenschnelle Sperrungsentscheidungen, die bei Anstiegen Energie sparen und auf flachem Gelände Schlaglöcher abfedern. Der Kleinserienhersteller Wren Sports liefert Gabeln mit 110 mm Federweg für E-Lastenfahrräder, die bis zu 80 kg Nutzlast tragen, ohne bei niedrigem Reifendruck durchzuschlagen. Regulatorische Änderungen in Europa, wo Schnellpedelecs eigene Fahrspuren erhalten, beschleunigen die Nachfrage nach stabilen, adaptiven Federungssystemen, die schwerere Rahmen bei schnellen Kurvenfahrten vorhersagen. Infolgedessen verzeichnet der Markt für Fahrrad-Federungssysteme ein überproportionales Stückwertwachstum trotz moderater Stückzahlen.

Nach Technologie: Dominanz der Luftfederung

Luftfederkonstruktionen behielten im Jahr 2024 einen Marktanteil von 54,11 % aufgrund von Gewichtseinsparungen und der heimwerkerfreundlichen Abstimmung. Fahrer können Durchhang und Progressivität innerhalb von Minuten mit einer Dämpferpumpe anpassen, anstatt Stahlfedern zu tauschen. Dennoch gewinnen ferngesteuerte und aktive Systeme an Bedeutung, da sie mit einer CAGR von 3,97 % wachsen und die Bequemlichkeit einer stets korrekten Dämpfung ohne Fahrereingriff versprechen. SRAMs Flight Attendant veranschaulicht diesen Wandel, indem er in einer typischen 90-minütigen Trailsession mehr als 1.300 automatisierte Ventilentscheidungen trifft und die Trittfrequenzeffizienz durch Minimierung des Wippens steigert.

Spiralfederdämpfer bleiben die Wahl für Downhill-Rennfahrer, die ein konsistentes Wärmemanagement über vierminütige Läufe benötigen. Dennoch mildern schrittweise Innovationen wie mehrstufige Federn die Gewichtsstrafe für All-Mountain-Fans. CounterShox führt abgestimmte Massendämpfer ein, die an den Außenseiten der Gabelholme befestigt werden und Rahmenharmoniken absorbieren, was einen Aufrüstungsweg bietet, der einen vollständigen Gabelaustausch umgeht. Durch die Kombination von Luft mit elektronischen Ventilen verbindet Fox's Live Valve Neo den Gewichtsvorteil von Luftfedern mit automatischer Sperrungssteuerung und treibt den Markt für Fahrrad-Federungssysteme in eine softwaregesteuerte Zukunft.

Nach Endnutzer: Verleihservices beschleunigen das Wachstum

Freizeitradfahrer repräsentierten im Jahr 2024 27,19 % der globalen Nachfrage und dominieren weiterhin die Stückzahlen, da erschwingliche Hardtail-Fahrräder für den Freizeitgebrauch geeignet sind. Verleih- und Sharing-Flotten zeigen jedoch mit einer CAGR von 4,01 % das stärkste Wachstum, da kommunale Programme langlebige Gabeln suchen, die Wartungsausfallzeiten reduzieren und die Sicherheit für unerfahrene Fahrer verbessern. Lyft Urban Solutions spezifiziert versiegelte Dämpferpatronen, die für 10.000 km vor der Überholung ausgelegt sind – eine zehnfache Steigerung gegenüber typischen Verbrauchergabeln –, was die Betriebskosten senkt.

Profirennfahrer validieren weiterhin Technologien der nächsten Generation und verkürzen den Innovationszyklus für Amateure. Weltcup-Downhill-Ergebnisse beweisen, ob neue Ventildesigns den Marketingversprechen gerecht werden, und der anschließende Trickle-down-Effekt auf Verbraucher stärkt die Glaubwürdigkeit rund um Premium-Preisgestaltung. Da Flottenmanager sich auf mittlere Federungssysteme standardisieren, um die Fahrereignung zu erweitern, zieht der Markt für Fahrrad-Federungssysteme höhere durchschnittliche Verkaufspreise an. Dies motiviert Hersteller, halbindividuelle „Flottenspezifikations”-SKUs zu entwickeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Direktvertrieb gewinnt an Bedeutung

Fachfahrradgeschäfte behielten im Jahr 2024 einen Anteil von 31,26 %, aber Direktverkäufe über OEM-Webportale stiegen mit einer CAGR von 4,04 %. Direktvertriebsmodelle ermöglichen es Marken, volle Einzelhandelsmargen zu sichern und Käuferdaten für zukünftige digitale Dienste wie Federungsabstimmungs-Apps zu sammeln. Lagerüberhänge und verminderte Flächenproduktivität haben dazu geführt, dass fast die Hälfte der Geschäfte in den Vereinigten Staaten einige der Legacy-Marken aufgegeben hat, die sie einst prominent führten.

Giant kooperiert mit den Fachgeschäften von Dick's Sporting Goods, um Möglichkeiten zum Anfassen und Erleben zu erhalten, während die Lagerbestände in regionalen Lagern für Click-and-Collect zentralisiert werden. Konas Einführung des Direktversands an Verbraucher stieß auf Widerstand der Händler, was signalisiert, dass die Branche noch im Wandel ist, während sie das Gleichgewicht zwischen Erlebnisgeschäften und E-Commerce neu auslotet. Da OEMs die Federungskalibrierung über Smartphone-Apps bei der ersten Fahrt automatisieren, reduzieren sie Nachkauf-Serviceaufgaben, die historisch von Händlern durchgeführt wurden, was den Umsatz weiter in Richtung Werkskanäle verschiebt und das Wachstum auf dem Markt für Fahrrad-Federungssysteme aufrechterhält.

Geografische Analyse

Der asiatisch-pazifische Raum generierte im Jahr 2024 36,15 % des globalen Umsatzes und verfolgt eine CAGR von 4,07 % bis 2030, unterstützt durch Chinas robusten Exportanstieg von Januar bis Oktober 2024 und Vietnams zollfreien Zugang zur EU für Fahrräder mit fast der Hälfte an lokalem Inhalt.[2]Ministerium für Handel der Volksrepublik China, "Fahrrad-Exportstatistik 2024," mofcom.gov.cn Kambodschanische Werke genießen zollfreien Zugang für E-Bikes, was regionalen OEMs strategische Flexibilität zur Absicherung gegen Zölle bietet. Magnesiumengpässe in China erhöhen den Kostendruck bei hochwertigen Luftfeder- und Kohlenstofffaserkronengabeln. Die Lieferkettenkonzentration rund um Guangdong und Zhejiang verleiht jedoch weiterhin Skalenvorteile, die auf dem Markt für Fahrrad-Federungssysteme anderswo unerreicht sind.

Europa kämpft derzeit mit dem, was Handelsmedien als „größte Krise aller Zeiten in der Fahrradbranche” bezeichnen. Dennoch sind mehr als eine Milliarde EUR an neuen Produktionskapazitäten im Aufbau, die auf Premium-Federungsfahrräder abzielen, die versandt werden, sobald sich die Lagerbestände bis 2025 normalisieren. Bianchis Inlandsproduktionslinie für Kohlenstofffasern in Italien verkürzt die Versandzeit um vier Wochen, während der deutsche Auftragshersteller Bike-Valley automatisierte Laufradmontagezellen aufbaut, um schwankende Auftragsbücher zu bewältigen.

Nordamerika zeigt gegensätzliche Trends: Handelskriegszölle treiben die Inputkosten in die Höhe. Dennoch verzeichnete Fox Factorys Specialty Sports Group im ersten Quartal 2025 ein Nettoumsatzwachstum von 6,5 % auf 355 Millionen USD, angetrieben durch die Federungsnachfrage für Gravel- und E-Mountainbikes. Die Expansion von Bikeparks von Utah bis Quebec führt neue Fahrer an Langstreckengabeln heran und stärkt den Premium-Aftermarket-Umsatz. Die Märkte im Nahen Osten und in Afrika sind kleiner, übernehmen Federungssysteme jedoch schnell, wo Infrastrukturinvestitionen dedizierte Fahrradkorridore in Abu Dhabi und Kapstadt schaffen und den Markt für Fahrrad-Federungssysteme positionieren, um First-Mover-Gewinne zu erzielen, wenn das verfügbare Einkommen steigt.

Wettbewerbslandschaft

Der Markt für Fahrrad-Federungssysteme weist eine mittlere Fragmentierung auf. Fox Factory und SRAM beherrschen einen bedeutenden Anteil, doch Herausforderer wie DVO Suspension und Manitou setzen agile Ingenieurteams und direktes Verbraucherengagement ein, um die Vorteile etablierter Händlernetzwerke zu untergraben. Brembos Übernahme von Öhlins Racing im Januar 2025 unterstreicht eine Konsolidierungswelle, die die Grenze zwischen Brems- und Federungstechnologien verwischt und Cross-Selling in Hochleistungssegmenten ermöglicht.

Innovationszyklen drehen sich nun ebenso sehr um Firmware wie um Hardware. SRAM veröffentlicht Over-the-Air-Updates, die Flight Attendant-Algorithmen verfeinern, während Fox's Live Valve Neo auf einem separaten drahtlosen Protokoll arbeitet, um Übersprechen mit Antriebssignalen zu vermeiden. Shimanos Patent für maschinelles Lernen gibt dem Konzern die Möglichkeit, Antrieb, Bremse und Federungskomponenten unter einem Software-Dach zu bündeln, was die Kundenbindung erhöht. DVO setzt auf offene Ventilierungskits, die Fahrern die Selbstabstimmung ermöglichen, und positioniert sich als Wahl der Enthusiasten für Personalisierung.

Materialversorgungsunsicherheit wirkt als Wettbewerbsdifferenziator. Vertikal integrierte Marken, die hauseigenes Schmieden, Eloxieren und die Endmontage übernehmen, bewältigen Magnesium- und Kohlenstofffaserengpässe besser als reine Montagebetriebe. Hersteller mit globalen Fabrikstandorten streuen das Risiko: Fox produziert wichtige Gussteile in Taiwan, Dämpferinternals in den Vereinigten Staaten und die Endmontage in Thailand, sodass Nachfragespitzen in einer Region durch Kapazitäten anderswo abgepuffert werden können. Infolgedessen überwiegen Softwarekompetenz, Materialzugang und Kanalsteuerung das bloße Stückvolumen bei der Entscheidung über die Marktführerschaft auf dem Markt für Fahrrad-Federungssysteme.

Marktführer der Fahrrad-Federungssystem-Branche

SR Suntour

DT Swiss

Fox Factory Holding Corp.

SRAM LLC.

Shimano, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Fox Factory stellte die Podium Inverted Fork auf der Eurobike 2025 vor und betonte höhere Torsionssteifigkeit und geringere ungefederte Masse.

- Januar 2025: Brembo schloss die Übernahme von Öhlins Racing ab und kombinierte Bremskompetenz mit Federungs-Know-how in Hochleistungsfahrradanwendungen.

- Juli 2024: Manitou stellte leichte Querfeldein-Gabeln und Dämpfersysteme für wettbewerbsorientierte XC-Rennteams vor.

- Juni 2024: DVO Suspension führte den Prime Shock Damper ein, der werkzeugfreie Druckanpassungen und verbesserte Luftblasen-Zuverlässigkeit bietet.

Globaler Berichtsumfang des Marktes für Fahrrad-Federungssysteme

| Gabelfederung |

| Stoßdämpfer |

| Vollgefederte Systeme |

| Hardtail-Federungssysteme |

| Mountainbikes |

| Rennräder |

| BMX-Fahrräder |

| Hybridfahrräder |

| Cruiser-Fahrräder |

| Elektrofahrräder (E-Bikes) |

| Luftfederung |

| Spiralfederung |

| Progressive Federung |

| Blindmontage-Systeme |

| Ferngesteuerte/aktive Systeme |

| Profiradsportler |

| Wettkampfteams |

| Amateurradfahrer |

| Freizeitradfahrer |

| Verleih- und Sharing-Services |

| OEM-Direktvertrieb |

| Online-Einzelhandel |

| Fachfahrradgeschäfte |

| Kauf- und Sportartikelgeschäfte |

| Großhändler |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Gabelfederung | |

| Stoßdämpfer | ||

| Vollgefederte Systeme | ||

| Hardtail-Federungssysteme | ||

| Nach Fahrradtyp | Mountainbikes | |

| Rennräder | ||

| BMX-Fahrräder | ||

| Hybridfahrräder | ||

| Cruiser-Fahrräder | ||

| Elektrofahrräder (E-Bikes) | ||

| Nach Technologie | Luftfederung | |

| Spiralfederung | ||

| Progressive Federung | ||

| Blindmontage-Systeme | ||

| Ferngesteuerte/aktive Systeme | ||

| Nach Endnutzer | Profiradsportler | |

| Wettkampfteams | ||

| Amateurradfahrer | ||

| Freizeitradfahrer | ||

| Verleih- und Sharing-Services | ||

| Nach Vertriebskanal | OEM-Direktvertrieb | |

| Online-Einzelhandel | ||

| Fachfahrradgeschäfte | ||

| Kauf- und Sportartikelgeschäfte | ||

| Großhändler | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Fahrrad-Federungssysteme?

Die Marktgröße für Fahrrad-Federungssysteme beträgt im Jahr 2025 0,81 Milliarden USD und wird bis 2030 voraussichtlich 0,98 Milliarden USD erreichen.

Welche Produktkategorie dominiert den Umsatz?

Gabelfederungssysteme führen mit einem Marktanteil von 43,18 % im Jahr 2024 aufgrund ihrer universellen Anwendung über alle Fahrradtypen hinweg.

Welches Segment wächst beim Fahrradtyp am schnellsten?

Elektrofahrräder wachsen mit einer CAGR von 3,95 % bis 2030 am schnellsten, da schwerere Rahmen und höhere Geschwindigkeiten fortschrittliche Dämpfung erfordern.

Warum nehmen OEM-Direktverkäufe zu?

OEM-Direktverkäufe werden voraussichtlich mit einer CAGR von 4,04 % wachsen, da Marken Einzelhandelsmargen sichern und smartphone-basierte Federungseinrichtungstools anbieten, die die Händlerbeteiligung verringern.

Wie wirken sich Rohstoffengpässe auf die Preisgestaltung aus?

Magnesium- und Kohlenstofffaserengpässe erhöhen die Komponentenkosten und können Produkteinführungen verzögern, was kurzfristig Abwärtsdruck auf das Volumenwachstum ausübt.

Seite zuletzt aktualisiert am: