Motorradmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 142.83 Milliarden US-Dollar |

| Marktgröße (2030) | 166.55 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Motorradmarkt Analyse von Mordor Intelligence

Die Größe des globalen Motorradmarkts beläuft sich im Jahr 2025 auf 142,83 Milliarden USD und wird bis 2030 voraussichtlich 166,55 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 3,12 % über den Zeitraum entspricht. Eine stetige Nachfrage im Asien-Pazifik-Raum, Upgrades im Premiumsegment in Europa und Nordamerika sowie der Elektrifizierungsschwung in allen wichtigen Regionen bilden gemeinsam die Grundlage dieser Entwicklung. Die rasche Urbanisierung in aufstrebenden Volkswirtschaften begünstigt weiterhin den Besitz von Zweirädern als stauumgehende Mobilitätslösung, während Premium-Adventure- und Touringmodelle wohlhabende Fahrer ansprechen, die nach Lifestyle-Vielseitigkeit suchen. Staatliche Kaufanreize für batteriebetriebene Zweiräder, der Ausbau der Batterietausch-Infrastruktur in Südostasien sowie telematikgestützte Mehrwertdienste von Erstausrüstern stärken die Nachfrage zusätzlich. Gleichzeitig erhöhen Rohstoffpreisschwankungen und die Kosten für die Einhaltung der Euro-5+-Normen den Druck auf das Margenmanagement, beschleunigen jedoch auch strategische Neuausrichtungen hin zu elektrischem Antrieb und digitalen Einnahmequellen.

Wichtigste Erkenntnisse des Berichts

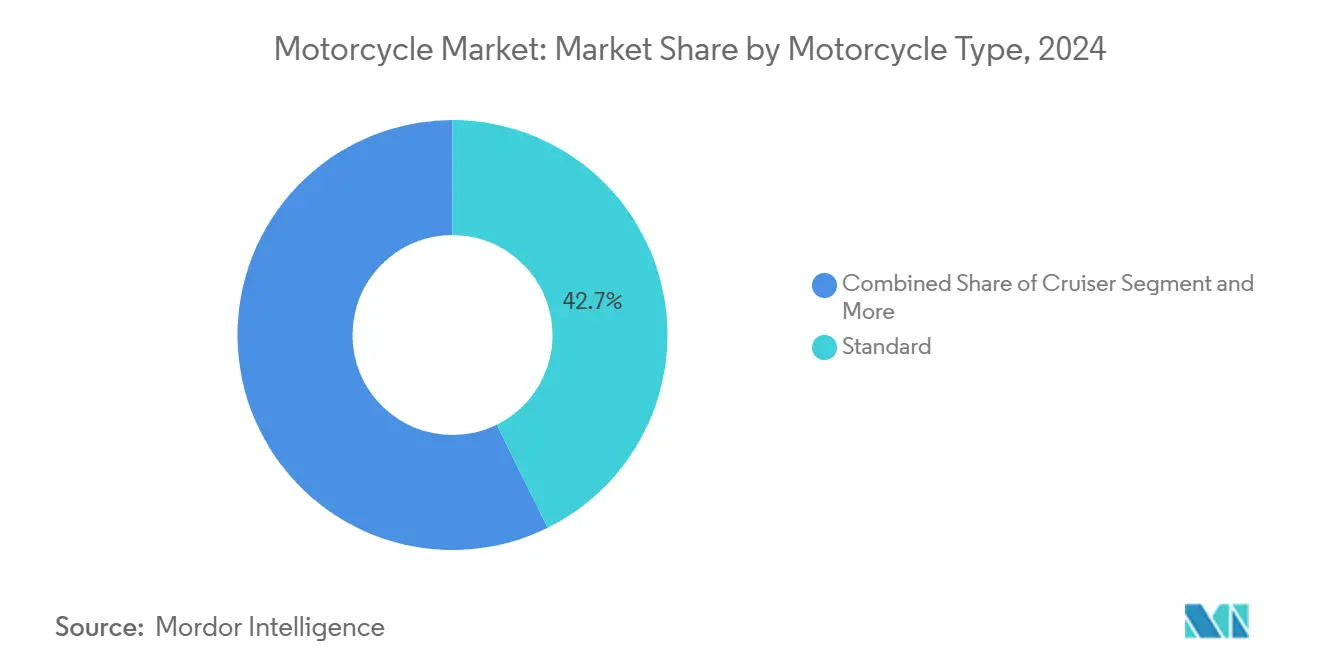

- Nach Motorradtyp führten Standardmodelle im Jahr 2024 mit einem Umsatzanteil von 42,73 % am Motorradmarkt, während Adventure-Motorräder bis 2030 mit einer CAGR von 10,12 % zulegen.

- Nach Motorhubraum entfielen im Jahr 2024 mit 50,86 % der größte Anteil auf Motorräder bis 200 cc, während das elektrisch dominierte Segment von 200–400 cc bis 2030 voraussichtlich mit einer CAGR von 12,38 % wachsen wird.

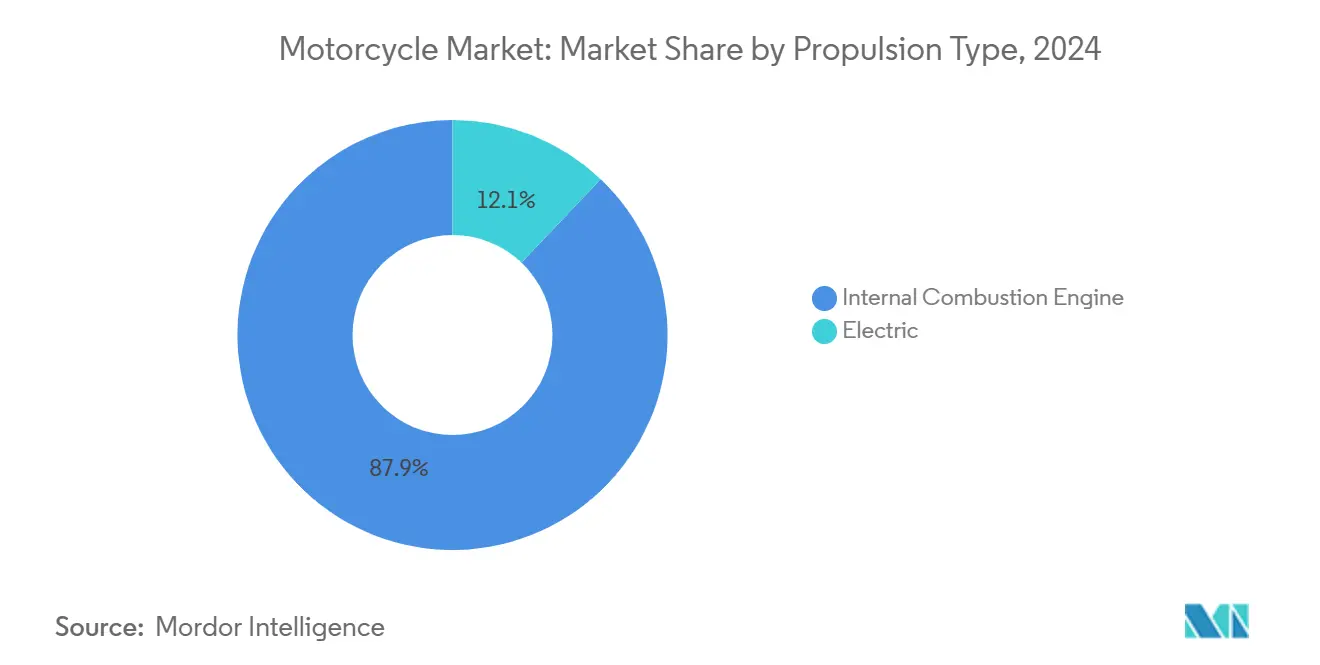

- Nach Antriebsart hielten Verbrennungsmotorvarianten im Jahr 2024 einen Marktanteil von 87,92 % am Motorradmarkt, doch Elektromodelle expandieren mit einer robusten CAGR von 23,77 % bis 2030.

- Nach Anwendung dominierte die private Nutzung im Jahr 2024 mit 93,14 % der Motorradmarktgröße, während gewerbliche Flotten im Prognosezeitraum voraussichtlich mit einer CAGR von 11,26 % wachsen werden.

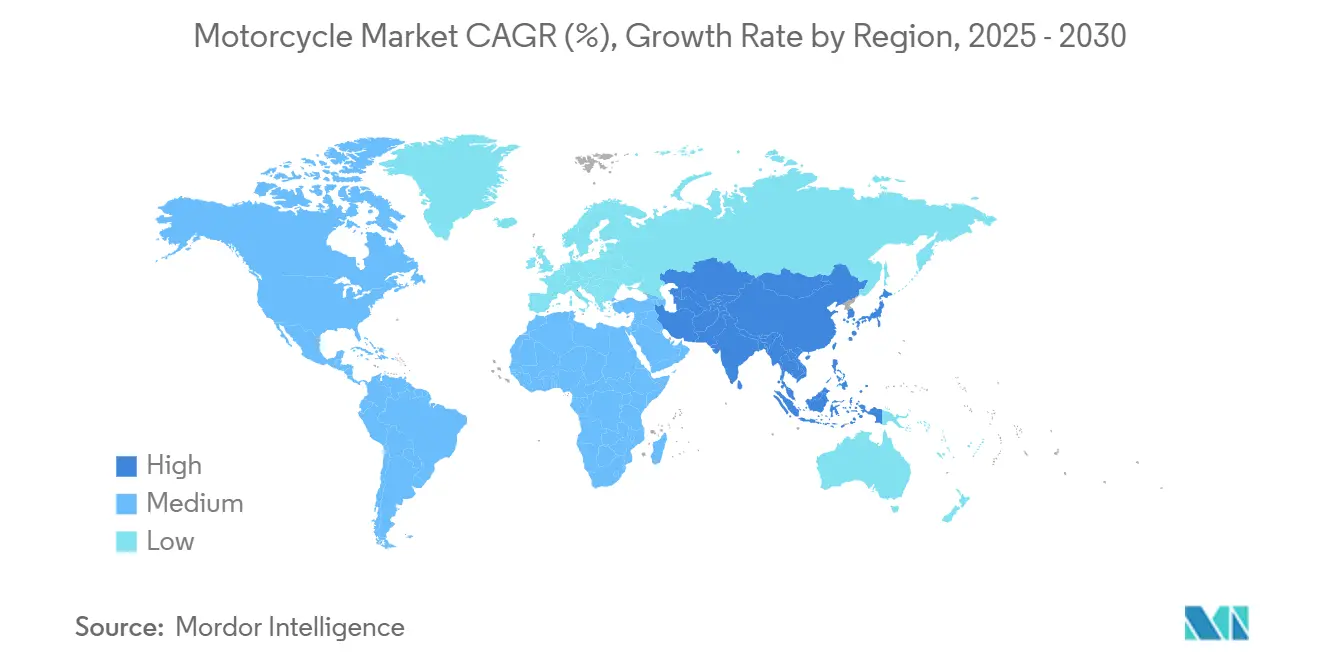

- Nach Geografie erzielte Asien-Pazifik im Jahr 2024 einen Umsatzanteil von 71,68 % und wird zwischen 2025 und 2030 eine CAGR von 8,09 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Motorradmarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion der städtischen Mittelschicht in Süd- und Südostasien | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Elektrofahrzeuganreize beschleunigen die Akzeptanz von Elektromotorrädern | +0.6% | Global, am stärksten in der EU, Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Integration von Fahrerassistenzsystemen und vernetzter Technologie (IoT/Telematik) | +0.4% | Nordamerika und EU, Ausweitung auf Premiumsegmente in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Abonnement-Umsatzmodelle im Kundendienst durch Erstausrüster | +0.3% | Global, angeführt von Premiummärkten | Mittelfristig (2–4 Jahre) |

| Wachstum von Lieferflotten der Gig-Economy auf der letzten Meile | +0.7% | Städtische Zentren weltweit, am stärksten in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Kostengünstige Batterietausch-Netzwerke in Schwellenmärkten | +0.5% | Kernregion Asien-Pazifik, Pilotprogramme in Lateinamerika und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion der städtischen Mittelschicht in Süd- und Südostasien

Die Motorradakzeptanz in Südostasien beschleunigt sich mit der Expansion der städtischen Mittelschichtbevölkerung, wobei Thailand eine Reduzierung der Treibhausgasemissionen um 20–25 % bis 2030 anstrebt und gleichzeitig vorschreibt, dass emissionsfreie Fahrzeuge 30 % der Kraftfahrzeugproduktion ausmachen. Dieser demografische Wandel schafft eine einzigartige Marktdynamik, bei der traditionelle Mobilitätsmuster auf Umweltbewusstsein treffen und die Nachfrage nach konventionellen und elektrischen Zweirädern antreiben. Indonesien ist nach China und Indien der drittgrößte Motorradmarkt weltweit. Im Jahr 2024 wurden in Indonesien 6,4 Millionen Motorräder verkauft[1]"Hinter dem Rückgang der Neuzulassungen von Motorrädern," kompas.id.. Die Infrastrukturentwicklung der Region hinkt der Fahrzeugakzeptanz hinterher, was Chancen für Hersteller schafft, die erschwingliche und zuverlässige Transportlösungen liefern können, die in überfüllten städtischen Umgebungen navigieren und gleichzeitig aufkommende Umweltstandards erfüllen.

Staatliche Elektrofahrzeuganreize beschleunigen die Akzeptanz von Elektromotorrädern

Politische Rahmenbedingungen begünstigen zunehmend die Akzeptanz von Elektromotorrädern durch direkte Kaufsubventionen und Infrastrukturinvestitionen, wobei Indonesien ein Subventionsprogramm in Höhe von 7 Millionen Rupiah eingeführt hat, dessen Förderkriterien im August 2024 ausgeweitet wurden, um die Marktdurchdringung im Motorradmarkt zu beschleunigen[2]"Datenerhebungs- und Bestätigungserhebung zur Entwicklung der Elektromotorradindustrie und Stärkung der Lieferkette in Indonesien," Japan International Cooperation Agency (JICA), openjicareport.jica.go.jp.. Europäische Märkte sehen sich mit der obligatorischen Einhaltung der Euro-5+-Emissionsnormen konfrontiert, was Kostendruck erzeugt, der unbeabsichtigt die Elektroakzeptanz beschleunigt, da Hersteller Compliance-Investitionen gegen Elektroentwicklungsprogramme abwägen. Die strategische Implikation geht über die unmittelbare Auswirkung auf den Absatz hinaus – Regierungen subventionieren im Wesentlichen die Übergangsinfrastruktur, die die langfristige Marktführerschaft bestimmen wird. Thailands Batterietausch-Pilotprogramme durch Oyika zeigen, wie politische Unterstützung die Ökosystementwicklung ermöglicht, mit der die traditionelle Ladeinfrastruktur in dicht besiedelten städtischen Umgebungen nicht mithalten kann.

Integration von Fahrerassistenzsystemen und vernetzter Technologie (IoT/Telematik)

Fortschrittliche Fahrerassistenzsysteme und Konnektivitätsfunktionen verwandeln Motorräder von rein mechanischen Geräten in datengenierende Plattformen, die neue Einnahmequellen und Sicherheitsverbesserungen im Motorradmarkt ermöglichen. Harley-Davidsons H-D Connect-System veranschaulicht diese Entwicklung und bietet Diebstahlschutz, Fahrzeugdiagnose und Fahrtverfolgungsfunktionen, die dauerhafte Kundenbeziehungen über die ursprüngliche Kauftransaktion hinaus schaffen. Die Technologieintegration erstreckt sich auf Flottenmanagementanwendungen, bei denen gewerbliche Betreiber Telematik zur Routenoptimierung, Wartungsplanung und Überwachung des Fahrerverhaltens nutzen. Ultraviolettes KI-Kopilot-System zeigt, wie Elektromotradhersteller Intelligenz einbetten, die traditionelle Verbrennungsmotor-Wettbewerber nicht ohne Weiteres replizieren können, und schafft Differenzierungsmöglichkeiten in Premiumsegmenten des Motorradmarkts.

Abonnement-Umsatzmodelle im Kundendienst durch Erstausrüster

Hersteller monetarisieren das Besitzerlebnis zunehmend durch abonnementbasierte Dienste, die wiederkehrende Einnahmequellen generieren und gleichzeitig die Kundenbeziehungen im Motorradmarkt stärken. Die Integration von Zero Motorcycles mit Salesforce zeigt, wie Elektromotorradunternehmen Kundendatenplattformen nutzen, um personalisierte Dienste, vorausschauende Wartungsbenachrichtigungen und Software-Updates bereitzustellen, die die Fahrzeugleistung im Laufe der Zeit verbessern. Diese Transformation des Geschäftsmodells spiegelt breitere Trends in der Automobilindustrie wider, bei denen Hardwareverkäufe die ursprüngliche Transaktion darstellen, während Software und Dienste die langfristige Rentabilität antreiben. Der Ansatz kommt insbesondere Elektromotorradherstellern zugute, die Batteriezustandsüberwachung, Ladeoptimierung und Leistungsabstimmungsdienste anbieten können, mit denen Verbrennungsmotor-Wettbewerber keine gleichwertigen Wertangebote im Motorradmarkt erzielen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausstiegsregelungen für Verbrennungsmotoren in Europa erhöhen Compliance-Kosten | -0.4% | Kernregion Europa, regulatorischer Einfluss breitet sich global aus | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität für Lithium-Ionen-Batterien | -0.6% | Global, am stärksten in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mikromobilitätsalternativen kannibalisieren die Nachfrage im Segment 0 bis 200 cc | -0.3% | Städtische Zentren in Nordamerika und der EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Begrenzter Wiederverkaufswert von Elektromotorrädern der ersten Generation | -0.2% | Global, am ausgeprägtesten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum von Lieferflotten der Gig-Economy auf der letzten Meile

Die gewerbliche Motorradakzeptanz steigt, da E-Commerce-Plattformen und Essenslieferdienste ihren Betrieb ausweiten, wobei gewerbliche Nutzer in Indonesien täglich typischerweise 150–200 Kilometer zurücklegen, verglichen mit 15–70 Kilometern bei Privatnutzern. Diese Nutzungsintensität schafft eine besondere Marktdynamik, bei der Gesamtbetriebskostenberechnungen elektrische Alternativen trotz höherer Anschaffungskosten begünstigen, insbesondere wenn Batterietausch-Infrastruktur schnelle Umrüstzeiten ermöglicht, die das Verdienstpotenzial maximieren. Die Flottenexpansion von Pos Malaysia zeigt, wie institutionelle Käufer die Mengenakzeptanz vorantreiben, die die Infrastrukturentwicklung beschleunigt und die Stückkosten durch Skaleneffekte senkt. Das Wachstum des gewerblichen Segments mit einer CAGR von 11,26 % spiegelt diesen grundlegenden Wandel wider, bei dem Motorräder von persönlichen Transportmitteln zu unverzichtbaren Geschäftswerkzeugen werden, die im Motorradmarkt andere Leistungs-, Zuverlässigkeits- und Serviceeigenschaften erfordern.

Ausstiegsregelungen für Verbrennungsmotoren in Europa erhöhen Compliance-Kosten

Die Euro-5+-Emissionsnormen schreiben Feinstaubgrenzwerte von 0,045 Gramm pro Kilometer sowie verschärfte Beschränkungen für Kohlenmonoxid, Kohlenwasserstoffe und Stickoxide vor, die die Lebensfähigkeit von Zweitaktmotoren grundlegend in Frage stellen[3]"Euro-5-Motorräder," Infineum International Limited, insightinfineuminsight.com.. Hersteller sehen sich mit erheblichen Compliance-Investitionen für Katalysatoren, fortschrittliche Fahrzeugdiagnosesysteme und Dauerhaltbarkeitstests konfrontiert, die die Einhaltung der Emissionsvorschriften nach 20.000 Kilometern Betriebslebensdauer nachweisen müssen. Der regulatorische Rahmen schafft einen strategischen Wendepunkt, an dem traditionelle Motorenentwicklungskosten zunehmend mit Investitionen in elektrische Antriebsstränge konkurrieren und möglicherweise den Elektrifizierungszeitplan der Industrie über marktgetriebene Akzeptanzraten hinaus beschleunigen. Kleinere Hersteller haben insbesondere Schwierigkeiten mit Compliance-Kosten, die größere Akteure mit mehr Forschungs- und Entwicklungsressourcen und globalem Maßstab begünstigen, um regulatorische Investitionen über mehrere Motorradmärkte zu amortisieren.

Rohstoffpreisvolatilität für Lithium-Ionen-Batterien

Die Kosten für Lithium-Ionen-Batterien, die etwa 40 % der Herstellungskosten für Elektromotorräder ausmachen, erzeugen Margendruck, der die Elektroakzeptanz in preissensiblen Motorradmärkten einschränkt. Lieferkettenunterbrechungen und Rohstoffknappheit treiben die Kostenvolatilität an, die die Preisgestaltung für Elektromotorräder unvorhersehbar macht und die Herstellerplanung sowie Kaufentscheidungen der Verbraucher im Motorradmarkt erschwert. Die Herausforderung geht über unmittelbare Kostenauswirkungen hinaus und umfasst strategische Lieferkettenabhängigkeiten, bei denen die Konzentration der Batteriezellenproduktion in bestimmten geografischen Regionen geopolitische Risiken schafft, mit denen traditionelle Verbrennungsmotor-Lieferketten nicht konfrontiert sind. Hersteller verfolgen zunehmend vertikale Integration oder langfristige Liefervereinbarungen, um die Volatilität zu mindern, doch diese Strategien erfordern erhebliche Kapitalverpflichtungen, die kleinere Akteure im Motorradmarkt nicht ohne Weiteres eingehen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motorradtyp: Adventure-Segment treibt Premiumverschiebung voran

Standardmotorräder halten einen Anteil von 42,73 %, während das Adventure-Segment im Jahr 2024 mit einer CAGR von 10,12 % das schnellste Wachstum aufweist, was die Verbraucherpräferenzen für vielseitige Plattformen widerspiegelt, die sowohl städtisches Pendeln als auch Freizeittouring ermöglichen. Diese Segmentexpansion steht im Einklang mit demografischen Trends, bei denen wohlhabende Millennials und Generation-X-Fahrer nach Mehrzweckfahrzeugen suchen, die höhere Preispunkte durch verbesserte Leistungsfähigkeit und Premium-Positionierung rechtfertigen. Cruiser-Motorräder profitieren von Harley-Davidsons strategischer Neupositionierung, wobei das Unternehmen aktualisierte 2025er-Modelle einführt, darunter die Street Glide Ultra und Pan America ST, die sowohl traditionelle Enthusiasten als auch jüngere Zielgruppen ansprechen.

Sportmotorräder sehen sich in wichtigen Märkten mit Gegenwind durch Versicherungskosten und regulatorische Beschränkungen konfrontiert, während Touringvarianten Wachstum aus alternden Bevölkerungsgruppen verzeichnen, die Komfort über Leistung stellen. Geländemotorräder verzeichnen eine stetige Nachfrage, die durch Freizeitnutzung und Nutzanwendungen in ländlichen Märkten angetrieben wird. Elektrische Varianten bleiben jedoch aufgrund von Reichweitenbeschränkungen und Einschränkungen der Ladeinfrastruktur in abgelegenen Gebieten noch in den Anfängen. Die Segmentierungsverschiebung hin zu Adventure- und Touringkategorien signalisiert eine breitere Marktreife, bei der die Differenzierung zunehmend von der Lifestyle-Positionierung abhängt und nicht von reinem Transportnutzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Motorhubraum: Elektrische Durchdringung gestaltet traditionelle Kategorien um

Das Segment bis 200 cc hält im Jahr 2024 einen Marktanteil von 50,86 %, doch die elektrisch dominierte Kategorie von 200–400 cc beschleunigt sich mit einer CAGR von 12,38 %, da Hersteller elektrische Antriebsstränge in Hubraumkategorien positionieren, die traditionell städtischen Pendelanwendungen dienen. Diese strategische Positionierung spiegelt die Drehmomenteigenschaften von Elektromotorrädern wider, die eine mit größeren Verbrennungsmotoren vergleichbare Leistung liefern und gleichzeitig regulatorische Anforderungen und Verbrauchererwartungen an städtische Mobilität erfüllen. Das Segment von 400–800 cc verzeichnet moderates Wachstum, da Hersteller Leistungsanforderungen mit Kraftstoffeffizienzanforderungen in Einklang bringen, während die Kategorien über 800 cc Nischen-Enthusiastenmärkte mit begrenztem Volumeneinfluss bedienen.

Elektromotradhersteller zielen zunehmend auf den Leistungsbereich von 200–400 cc-Äquivalent ab, wo die Batterietechnologie akzeptable Reichweite und Ladeeigenschaften für typische Nutzungsmuster liefert. Hero MotoCorp's Einführung des elektrischen VIDA Z-Rollers und die vernetzten Funktionen von TVS Motor zeigen, wie traditionelle Hersteller elektrische Alternativen in bestehende Produktportfolios integrieren, anstatt separate Elektromarken zu schaffen. Die Entwicklung der Kapazitätssegmentierung legt nahe, dass die zukünftige Marktstruktur zunehmend Leistungsmerkmale widerspiegeln wird und nicht traditionelle Hubraumkategorien, da die Elektroakzeptanz zunimmt.

Nach Antriebsart: Elektrisches Wachstum beschleunigt sich trotz Dominanz des Verbrennungsmotors

Im Jahr 2024 hielten Verbrennungsmotorvarianten mit einem dominanten Marktanteil von 87,92 % das Volumen für traditionelle Hersteller aufrecht, während Elektromotorräder mit einer prognostizierten CAGR von 23,77 % rasch voranschreiten und sich als primärer Treiber des zukünftigen Marktwachstums positionieren. Dieses Wachstumsgefälle spiegelt die Infrastrukturentwicklung, Batteriekostensenkungen und regulatorische Unterstützung wider, die gemeinsam die Wertangebote von Elektromotorrädern gegenüber Verbrennungsmotoralternativen verbessern. Das Wachstum der Elektromotorradverkäufe in Indonesien von 10.000 Einheiten im Jahr 2021 auf 62.000 Einheiten im Jahr 2023 zeigt das Beschleunigungspotenzial, wenn staatliche Subventionen mit verbesserter Technologie und expandierender Infrastruktur zusammentreffen.

Die Segmentierung nach Antriebsart offenbart strategische Herausforderungen für traditionelle Hersteller, die Investitionen in die Verbrennungsmotor-Produktentwicklung mit den Anforderungen des Elektroübergangs in Einklang bringen müssen. Yamahas Premiumstrategie in Indien, die bis zum Ende des Jahrzehnts auf einen Premiumsegmentanteil von 25–30 % abzielt und gleichzeitig in die Kategorien 700–900 cc expandiert, veranschaulicht, wie etablierte Akteure Verbrennungsmotor-Expertise nutzen, um Elektroentwicklungsprogramme zu finanzieren. Die Entwicklung der Batterietausch-Infrastruktur in Märkten wie Thailand und Indonesien schafft Ökosystemvorteile für elektrische Alternativen, die die traditionelle Tankstelleninfrastruktur nicht replizieren kann, und beschleunigt möglicherweise den Übergangszeitplan über aktuelle Prognosen hinaus.

Nach Anwendung: Expansion des gewerblichen Segments treibt Marktentwicklung voran

Private Anwendungen dominieren im Jahr 2024 mit einem Marktanteil von 93,14 %, doch die gewerbliche Nutzung beschleunigt sich mit einer CAGR von 11,26 %, da Lieferplattformen, Fahrdienste und Logistikunternehmen Motorräder zunehmend für Operationen auf der letzten Meile einsetzen. Diese Anwendungsverschiebung schafft eine besondere Marktdynamik, bei der Gesamtbetriebskostenberechnungen, Zuverlässigkeitsanforderungen und der Zugang zu Servicenetzwerken zu primären Kaufkriterien werden, anstatt traditioneller Verbraucherpräferenzen für Styling, Leistung oder Markenprestige. Die tägliche Nutzungsintensität gewerblicher Betreiber von 150–200 Kilometern in Märkten wie Indonesien schafft günstige Wirtschaftlichkeit für elektrische Alternativen trotz höherer Anschaffungskosten, insbesondere wenn Batterietausch-Infrastruktur schnelle Umrüstzeiten ermöglicht.

Die Entwicklung der Anwendungssegmentierung spiegelt breitere wirtschaftliche Trends wider, bei denen die Expansion der Gig-Economy und das E-Commerce-Wachstum neue Nachfragekategorien schaffen, die traditionelle Motorradhersteller historisch nicht bedient haben. Flottenoperatoren benötigen zunehmend integrierte Telematik, vorausschauende Wartungsfähigkeiten und Finanzierungslösungen, die über individuelle Fahrzeugverkäufe hinaus zu umfassenden Mobilitätsdiensten reichen. Dieser Übergang legt nahe, dass die zukünftige Marktführerschaft möglicherweise von der Fähigkeit der Hersteller abhängt, die betrieblichen Anforderungen gewerblicher Kunden zu erfüllen, anstatt von traditionellen Vermarktungsansätzen, die auf die emotionalen Verbindungen einzelner Käufer zu Motorradmarken ausgerichtet sind.

Geografische Analyse

Asien-Pazifik hält im Jahr 2024 einen Marktanteil von 71,68 % und verzeichnet zwischen 2025 und 2030 eine CAGR von 8,09 %, angetrieben durch Indiens Anstieg der Motorradproduktion und das 7-prozentige Umsatzwachstum der Philippinen im Jahr 2024 auf 1,68 Millionen Einheiten – die höchste Wachstumsrate in der ASEAN. Die Dominanz der Region spiegelt Urbanisierungstrends, die Expansion der Mittelschichtbevölkerung und die Infrastrukturentwicklung wider, die die Akzeptanz von Zweirädern gegenüber vierrädrigen Alternativen in überfüllten städtischen Umgebungen begünstigt. Die Entwicklung der Batterietausch-Infrastruktur durch Partnerschaften wie PowerPod-Mamotor in Südostasien schafft Wettbewerbsvorteile, die traditionelle Märkte nicht ohne Weiteres replizieren können, und verlängert möglicherweise die Führungsposition Asien-Pazifiks, da die Elektrifizierung zunimmt.

Nordamerika und Europa weisen reife Markteigenschaften mit moderaten Wachstumsraten auf, treiben jedoch die Premiumsegmentexpansion und technologische Innovation voran, die globale Produktentwicklungstrends beeinflusst. Europäische Märkte sehen sich mit regulatorischem Druck durch Euro-5+-Emissionsnormen konfrontiert, der die Elektroakzeptanz beschleunigt und gleichzeitig Compliance-Kosten für traditionelle Hersteller schafft. Harley-Davidsons strategische Neupositionierung in diesen Märkten mit Modelleinführungen für 2025 und erweiterten Händlernetzwerken veranschaulicht, wie Premiumhersteller sich an veränderte demografische Gegebenheiten und regulatorische Anforderungen anpassen und dabei die Markenpositionierung aufrechterhalten. Der regionale Kontrast zwischen dem Volumenwachstum Asien-Pazifiks und dem Wertwachstum der westlichen Märkte schafft unterschiedliche strategische Imperative für Hersteller, die globale Skalierung gegenüber Premium-Positionierung anstreben.

Lateinamerika entwickelt sich zu einer Wachstumschance, wobei der mexikanische Motorradmarkt bis 2029 voraussichtlich 6 Millionen Jahresverkäufe erreichen wird – eine Verdreifachung gegenüber dem aktuellen Niveau, da Lieferdienste und städtische Mobilitätsbedürfnisse die Akzeptanz vorantreiben. Das Wachstumspotenzial der Region spiegelt wirtschaftliche Entwicklung, Urbanisierungstrends und Infrastrukturengpässe wider, die Zweiradlösungen gegenüber traditionellen Kraftfahrzeugalternativen begünstigen. Perus Wachstum von 12,4 % im ersten Quartal 2025 zeigt den Schwung der Region, während die Expansion des Rollersegments in Brasilien um 30,02 % im ersten Halbjahr 2024 kategoriespezifische Chancen veranschaulicht. Der Nahe Osten und Afrika stellen aufkommende Chancen dar, bei denen wirtschaftliche Entwicklung und Infrastrukturbedarf eine Nachfrage nach erschwinglichen und zuverlässigen Transportlösungen schaffen, obwohl die Marktentwicklung durch wirtschaftliche Volatilität und Infrastrukturbeschränkungen eingeschränkt bleibt.

Wettbewerbslandschaft

Die Motorradindustrie weist eine moderate Konsolidierung auf, wobei die japanischen Hersteller Honda und Yamaha einen bedeutenden Anteil am kombinierten globalen Markt kontrollieren, sieht sich jedoch zunehmendem Wettbewerbsdruck durch chinesische Elektrofahrzeugspezialisten und Schwellenmarktakteure ausgesetzt, die Kostenvorteile und staatliche Unterstützung nutzen, um etablierte Positionen herauszufordern. Traditionelle Wettbewerbsdynamiken, die auf Markentreue, Händlernetzwerken und technischem Erbe basieren, weichen zunehmend der Technologieintegration, Gesamtbetriebskostenberechnungen und Ökosystempartnerschaften, die Ladeinfrastruktur, Finanzierungslösungen und digitale Dienste umfassen. KTMs finanzielle Restrukturierung und BMWs strategische Akquisitionsgespräche veranschaulichen, wie selbst etablierte Premiumhersteller unter Druck stehen, sich zu konsolidieren oder Partnerschaften einzugehen, um in einer sich entwickelnden Marktlandschaft wettbewerbsfähig zu bleiben.

Elektromotorrad-Neueinsteiger wie Zero Motorcycles, Energica und regionale Akteure wie Ultraviolette schaffen Nischenmöglichkeiten, indem sie Leistungssegmente ansprechen, die traditionelle Hersteller für die Elektroumrüstung nicht priorisiert haben. Die Transformation der Wettbewerbslandschaft beschleunigt sich, da Batterietausch-Netzwerke, Abonnement-Umsatzmodelle und vernetzte Fahrzeugplattformen neue Wettbewerbsvorteile schaffen, die Unternehmen mit Technologiefähigkeiten gegenüber traditionellen Fertigungsskalenvorteilen begünstigen. Regulatorische Compliance-Anforderungen, insbesondere Euro-5+-Emissionsnormen, schaffen Barrieren, die größere Hersteller mit mehr Forschungs- und Entwicklungsressourcen begünstigen, und eröffnen möglicherweise Chancen für Elektrofahrzeugspezialisten, die Verbrennungsmotor-Compliance-Kosten vollständig vermeiden.

Führende Unternehmen der Motorradindustrie

Honda Motor Co., Ltd.

Yamaha Motor Co., Ltd.

Hero MotoCorp Ltd.

Bajaj Auto Ltd.

TVS Motor Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Yamaha Motor India kündigte eine strategische Expansion an, die bis zum Ende des Jahrzehnts auf einen Premiumsegmentmarktanteil von 25–30 % abzielt, mit Plänen zur Erschließung der Kategorien 700–900 cc und zur Skalierung des Blue Square-Händlernetzwerks auf 600 Standorte, während Indien als globaler Exportknotenpunkt genutzt wird. Diese Positionierung spiegelt Premiummarktchancen in aufstrebenden Volkswirtschaften wider, in denen wohlhabende Verbraucher nach fortschrittlichen Motorradtechnologien suchen.

- März 2025: Ultraviolette Automotive kündigte eine Investition von 70–100 Millionen USD über 2–3 Jahre an, um das Produktportfolio auf 5 Plattformen mit 14 geplanten Modellen zu erweitern, mit dem Ziel von 100.000 Jahreseinheiten innerhalb von 3–4 Jahren, während gemeinsame Fertigungssynergien mit TVS Motor erkundet werden. Die Investition zeigt die Skalierungsambitionen und Partnerschaftsstrategien von Elektromotorradherstellern.

- April 2024: Bajaj Auto kündigte Investitionsausgaben in Höhe von 800 Crore INR für das Geschäftsjahr 2025 an, einschließlich der Fertigstellung eines Dreiradwerks und der Kapazitätserweiterung für den elektrischen Chetak-Roller sowie der Einführung eines CNG-Motorrads für kilometereffiziente Käufer in den Märkten Nord- und Westindiens. Die Investition spiegelt Diversifizierungsstrategien über Antriebstechnologien und Marktsegmente hinweg wider.

- April 2024: Hero MotoCorp eröffnete durch eine Partnerschaft mit CG Motors eine Montageanlage mit einer Jahreskapazität von 75.000 Einheiten in Nepal und erweiterte damit den internationalen Fertigungsstandort, während die wachsende südasiatische Nachfrage durch lokale Produktion bedient wird. Die Anlage zeigt regionale Expansionsstrategien, die Kostenvorteile und Marktzugang nutzen.

Umfang des globalen Motorradmarkt-Berichts

| Standard |

| Cruiser |

| Sport |

| Adventure |

| Touring |

| Gelände |

| Bis 200 cc |

| 200 bis 400 cc |

| 400 bis 800 cc |

| Über 800 cc |

| Verbrennungsmotor |

| Elektrisch |

| Privat |

| Gewerblich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Motorradtyp | Standard | |

| Cruiser | ||

| Sport | ||

| Adventure | ||

| Touring | ||

| Gelände | ||

| Nach Motorhubraum | Bis 200 cc | |

| 200 bis 400 cc | ||

| 400 bis 800 cc | ||

| Über 800 cc | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Elektrisch | ||

| Nach Anwendung | Privat | |

| Gewerblich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Motorradmarkt im Jahr 2025?

Er wird auf 142,83 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 3,12 % 166,55 Milliarden USD erreichen.

Welche Region führt bei den Motorradverkäufen?

Asien-Pazifik hält 71,68 % des Umsatzes von 2024 und wird bis 2030 weiterhin mit einer CAGR von 8,09 % expandieren.

Was treibt den Anstieg bei Elektromotorrädern an?

Kaufsubventionen, Batterietausch-Infrastruktur und verschärfte Emissionsvorschriften treiben eine CAGR von 23,77 % für Elektromodelle voran.

Welches Motorradsegment wächst am schnellsten?

Adventure-Motorräder steigen mit einer CAGR von 10,12 %, da Fahrer nach vielseitigen Premiumerlebnissen suchen.

Wie generieren Erstausrüster wiederkehrende Einnahmen?

Sie führen Abonnements für vernetzte Motorräder, Telematik-Datendienste und Batterieleasing-Pläne ein, die Einnahmen über den ursprünglichen Verkauf hinaus generieren.

Welche Risiken bedrohen die Expansion?

Euro-5+-Compliance-Kosten, Lithium-Ionen-Preisschwankungen und Mikromobilitätsalternativen können die prognostizierte CAGR um bis zu 1,5 Prozentpunkte verringern.

Seite zuletzt aktualisiert am: