USB-Stick-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.35 Milliarden US-Dollar |

| Marktgröße (2031) | 8.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.66% CAGR |

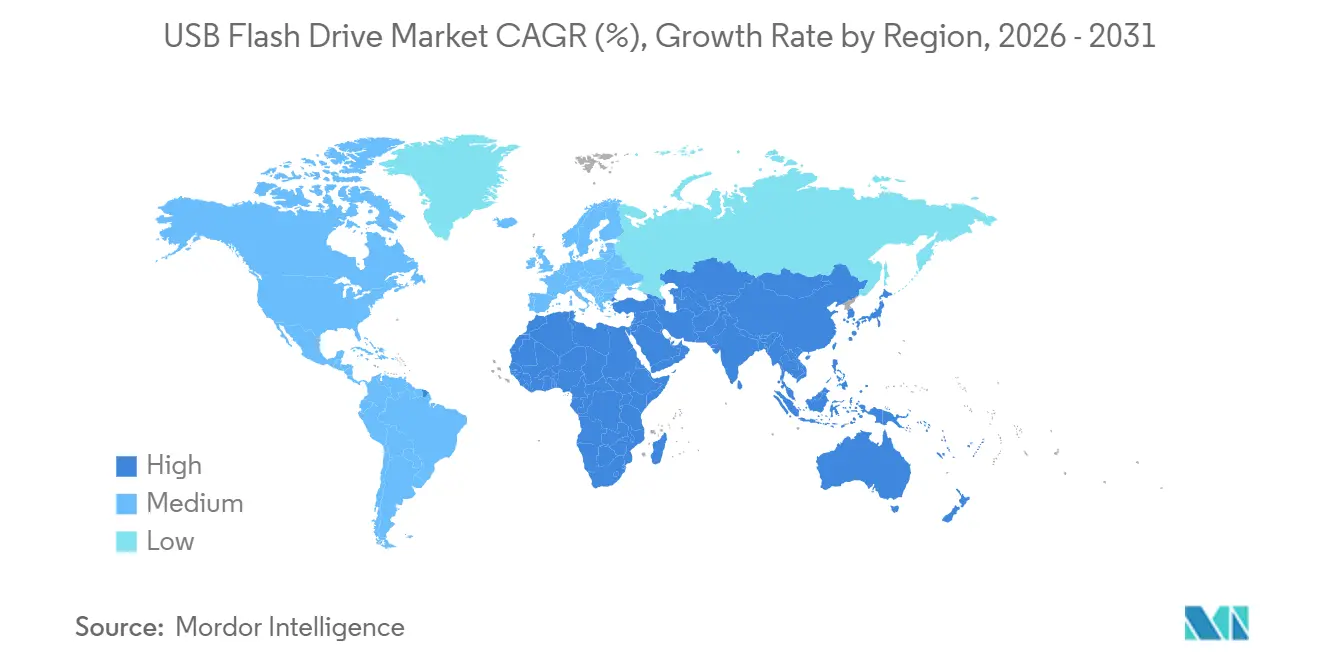

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

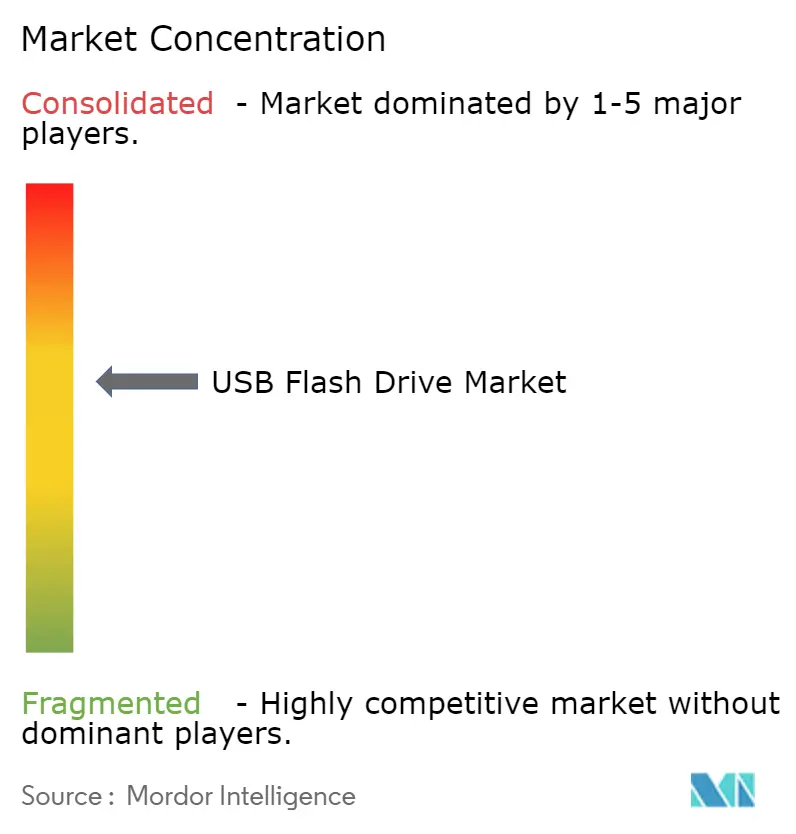

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

USB-Stick-Marktanalyse von Mordor Intelligence

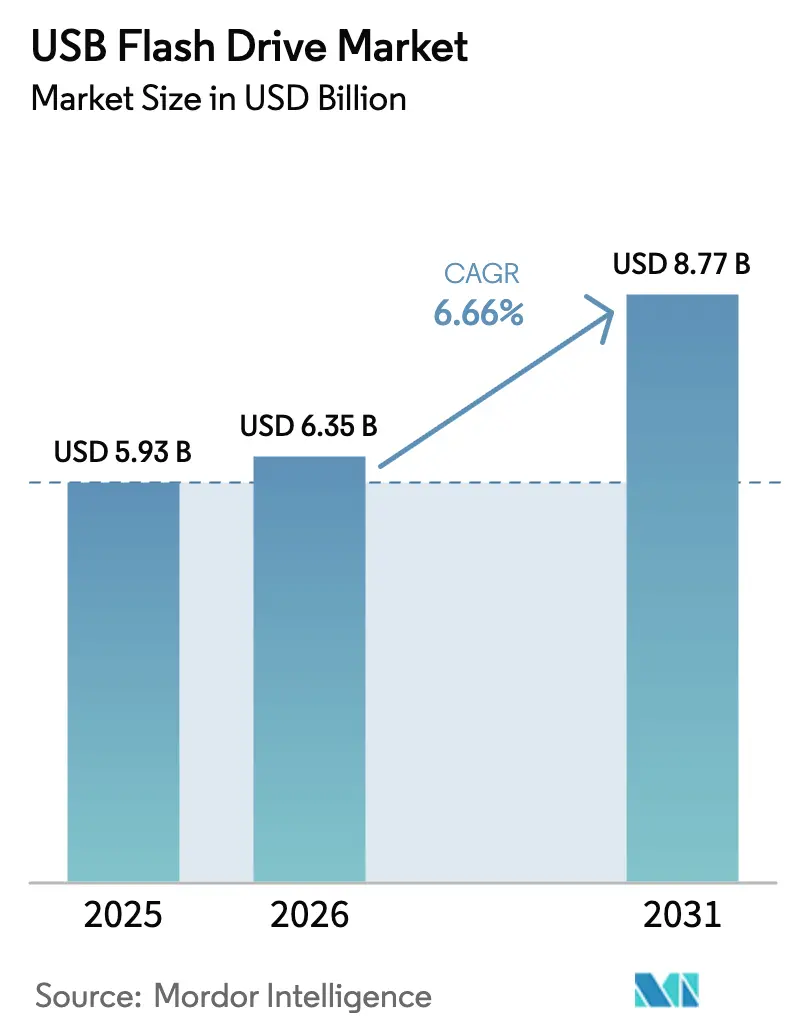

Die USB-Stick-Marktgröße wird für 2025 auf 5,93 Milliarden USD, für 2026 auf 6,35 Milliarden USD geschätzt und soll bis 2031 einen Wert von 8,77 Milliarden USD erreichen, mit einer CAGR von 6,66 % von 2026 bis 2031.

Dieses Wachstum balanciert die steigende Nachfrage nach sicherem, hochkapazitivem Offline-Speicher und die Substitutionsbedrohung durch Cloud-Dienste. Die Kapazitätsstufe von 64–128 GB blieb im Jahr 2025 der Umsatzführer, doch die Stufe von 256 GB und darüber expandiert am schnellsten, da Unternehmen mehrere Laufwerke in einzelne hochkapazitive Geräte konsolidieren. Die rasche Einführung von Typ-C infolge der EU-Richtlinie zur gemeinsamen Ladevorrichtung, Indiens paralleler Normen und des kalifornischen Assembly Bill 1587 beschleunigt die Erneuerungszyklen, während sinkende NAND-Kosten erschwingliche Terabyte-Angebote aufrechterhalten. Die Wettbewerbsintensität bleibt moderat, da vertikal integrierte NAND-Anbieter Fertigungsvorteile besitzen, obwohl chinesische Controller-Zulieferer die Ausbeute verbessern und die Komponentenverfügbarkeit ausweiten.

Wichtigste Erkenntnisse des Berichts

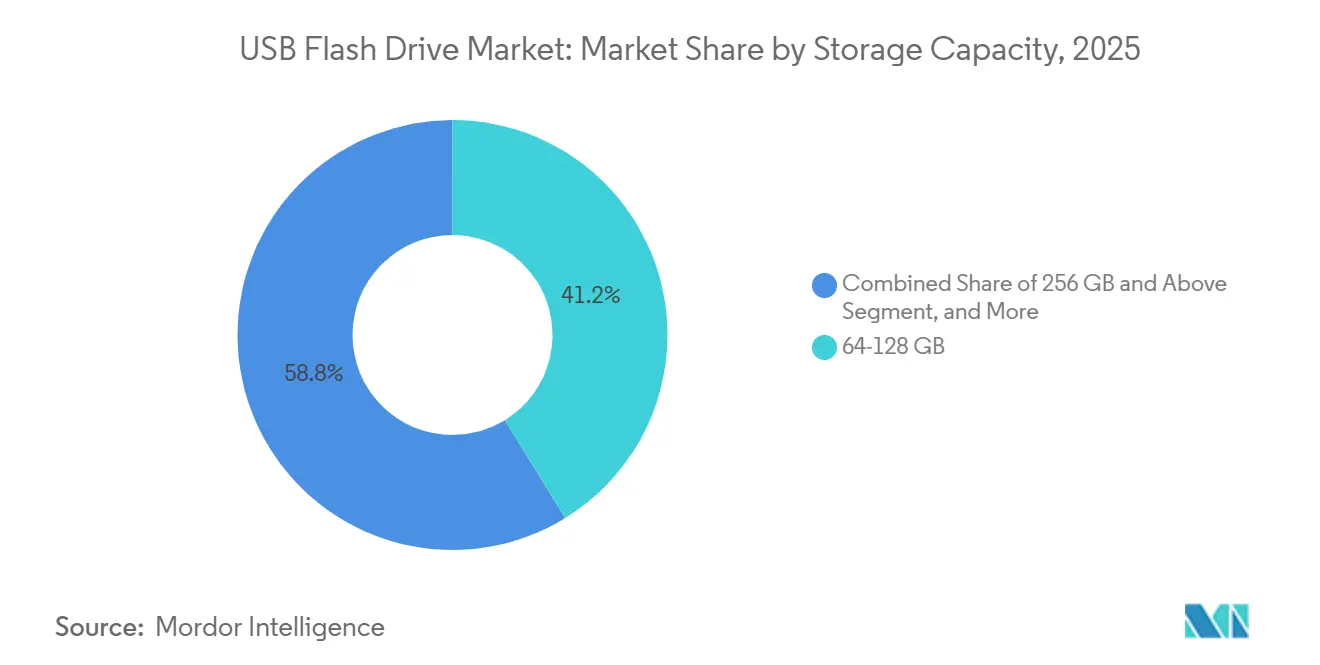

- Nach Speicherkapazität führte die Stufe 64–128 GB im Jahr 2025 mit einem Umsatzanteil von 41,22 %; die Stufe 256 GB und darüber wird voraussichtlich bis 2031 mit einer CAGR von 7,78 % wachsen.

- Nach Schnittstelle erzielte USB 3.0 im Jahr 2025 einen Umsatzanteil von 46,74 %, während USB-Typ-C-Produkte bis 2031 voraussichtlich eine CAGR von 7,01 % verzeichnen werden.

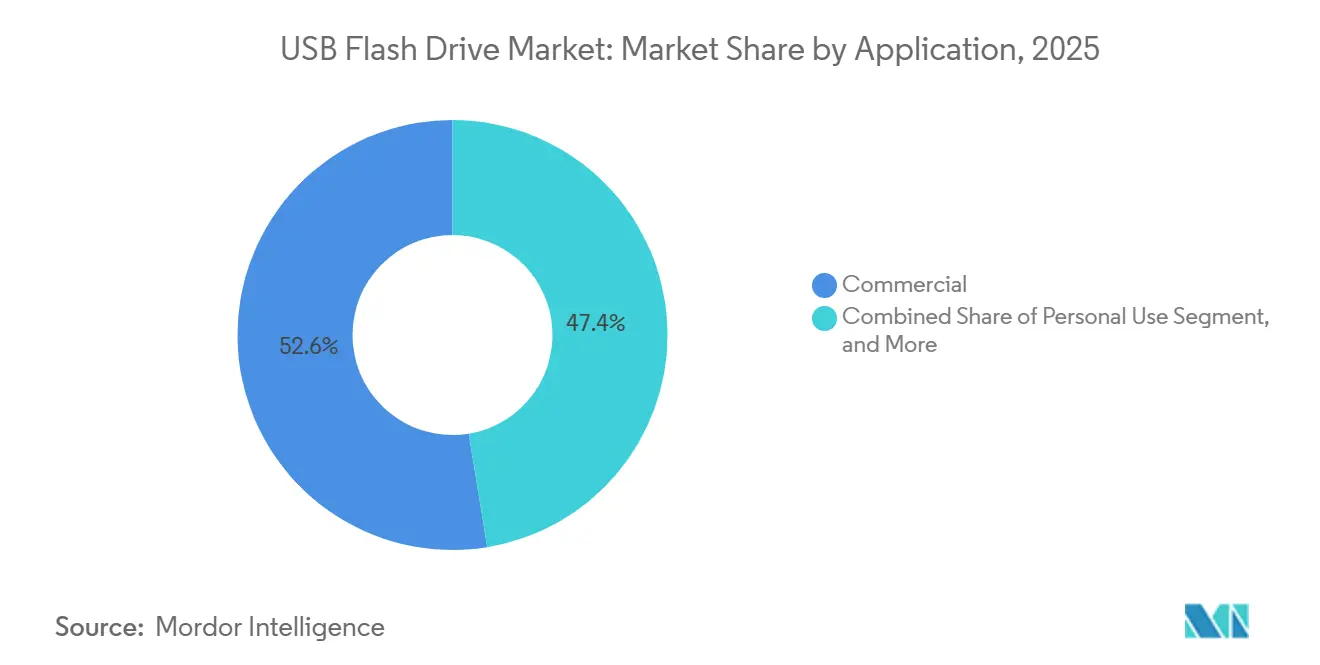

- Nach Anwendung entfielen im Jahr 2025 52,58 % der Nachfrage auf gewerbliche Beschaffung, während die Privatnutzung bis 2031 voraussichtlich eine CAGR von 7,55 % verzeichnen wird.

- Nach Vertriebskanal hielt der stationäre Einzelhandel im Jahr 2025 einen Anteil von 57,37 % am Umsatz; der Online-Einzelhandel wird im Prognosezeitraum voraussichtlich mit einer CAGR von 7,61 % wachsen.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 38,46 %, und die Region Naher Osten und Afrika wird bis 2031 voraussichtlich eine CAGR von 6,97 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale USB-Stick-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hochkapazitivem portablem Speicher | +1.20% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von USB 3.x- und Typ-C-Schnittstellen | +1.40% | Global, angeführt von Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsender Unternehmensbedarf an sicherem Offline-Datentransfer | +1.10% | Nordamerika, Europa, GCC | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten pro Gigabyte bei NAND-Flash | +0.90% | Global | Langfristig (≥ 4 Jahre) |

| Vorschriften zur USB-C-Standardisierung fördern Erneuerungszyklen | +1.30% | Europa, Indien, Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Firmware-Aktualisierung von Edge-Geräten in der IoT-Fertigung | +0.80% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochkapazitivem portablem Speicher

Unternehmens- und Behördenkäufer wechseln zu Laufwerken mit 256 GB und mehr, um physische Bestände zu reduzieren und die Nachverfolgung sensibler Dateien bei Prüfungen zu vereinfachen. DataLockers Sentry 5, gelistet zu 422,99 USD für 256 GB, veranschaulicht, wie Hardware-Verschlüsselung in Kombination mit Fernlöschfunktionen Premiumpreise rechtfertigt, die den Anforderungen der NIST SP 800-171r3 entsprechen.[1]Nationales Institut für Normen und Technologie, "Sonderpublikation 800-171 Revision 3," nist.gov Preisdynamiken bei Standardprodukten unterstützen den Trend: Führende chinesische Großhändler boten 256-GB-Einheiten im Jahr 2025 zwischen 30 und 50 USD an, was die Prosumer-Nutzung für 4K-Videoübertragungen in bandbreitenbegrenzten Umgebungen ermöglicht. Microns G8- und G9-Knoten drückten die Großhandelskosten unter 0,10 USD pro Gigabyte und beseitigten historische Preishürden.[2]Micron Technology, "Formular 10-K Geschäftsjahr 2024," micron.com

Rasche Einführung von USB 3.x- und Typ-C-Schnittstellen

Die EU-Richtlinie, die im Dezember 2024 in Kraft trat, schreibt USB-Typ-C-Anschlüsse für Smartphones, Tablets und Kameras vor, wobei die Konformität für Laptops bis April 2026 erforderlich ist.[3]Europäische Kommission, "Richtlinie (EU) 2024/1972 über das gemeinsame Ladegerät," europa.eu Ergänzende Vorschriften der indischen Normungsbehörde und des kalifornischen Gesetzgebers synchronisieren einen globalen Erneuerungszyklus. SanDisk führte Typ-C-Erneuerungen als Grund für einen Anstieg des Verbraucherumsatzes im ersten Quartal des Geschäftsjahres 2026 um 27 % im Jahresvergleich auf 652 Millionen USD an. USB 3.2 Gen 2x1 bietet einen Durchsatz von 10 Gbit/s, und Benchmark-Daten zeigen, dass fanxiangs FF951 512-GB-Laufwerk anhaltende Leserate von 2.088 MB/s erreicht, was der Leistung von Einstiegs-NVMe-Laufwerken bei geringeren Kosten entspricht.

Wachsender Unternehmensbedarf an sicherem Offline-Datentransfer

Zero-Trust-Frameworks und Air-Gap-Netzwerke in Verteidigung, Gesundheitswesen und Finanzwesen steigern die Nachfrage nach FIPS 140-3 Level 3-Produkten. Kingstons IronKey D500S, im Juli 2025 zertifiziert, erfüllt die Regeln des Handelsabkommensgesetzes und kostet 422,99 USD für 256 GB, was beweist, dass zertifizierte Sicherheit den Preisdruck bei Standardprodukten ausgleicht. ISO/IEC 27040:2024 harmonisiert globale Beschaffungsstandards mit US-amerikanischen Anforderungen und erweitert den adressierbaren Markt für verschlüsselte Laufwerke.

Sinkende Kosten pro Gigabyte bei NAND-Flash

Die Erweiterung der Schichtzahl über 200 Stapel hinaus und die QLC-Technologie senken die Kostenkurven schneller als historische Trends. SanDisks BiCS8 erreichte Anfang 2026 218 Schichten und eine um 30 % höhere Bitdichte, was 1-TB-Laufwerke in daumengroßen Gehäusen ohne proportionale Kostensteigerungen ermöglicht. Chinas Yangtze Memory Technologies Corporation fügte am 128-Schicht-Knoten neue Kapazitäten hinzu und hielt den Abwärtspreistrend aufrecht, selbst nach vorübergehenden Angebotskürzungen koreanischer Wettbewerber im Jahr 2025.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Substitution durch Cloud-Speicher | -0.70% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Mobilgeräten ohne USB-A-Anschlüsse | -0.50% | Global, angeführt von Premium-Smartphone-Segmenten | Mittelfristig (2–4 Jahre) |

| EU-Recht-auf-Reparatur-Regeln verlängern Gerätelebenszyklen | -0.30% | Europa | Langfristig (≥ 4 Jahre) |

| Gießerei-Kapazitätszuweisung für KI-Chips verursacht USB-Controller-Engpässe | -0.60% | Global, Lieferkettenbelastung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Substitution durch Cloud-Speicher

Die breite Einführung von iCloud, Google Drive und Microsoft OneDrive erodiert schrittweise die Nutzung physischer Laufwerke für alltägliche Dateiübertragungen. Die Lieferungen von Mobilspeichern gingen von 2020 bis 2024 mit einer CAGR von -6,0 % zurück, mit weiterer Kontraktion bis 2029 prognostiziert. Interne Smartphone-Kapazitäten von 256 GB und mehr sowie die weit verbreitete 5G-Verfügbarkeit verringern die Abhängigkeit der Verbraucher von externem Flash-Speicher in Nordamerika und Europa. Das Hemmnis ist im asiatisch-pazifischen Raum und im Nahen Osten weniger ausgeprägt, wo intermittierende Konnektivität und Vorschriften zur Datensouveränität Offline-Medien begünstigen.

Gießerei-Kapazitätszuweisung für KI-Chips verursacht USB-Controller-Engpässe

TSMC berichtete im November 2025, dass die Kapazität für fortschrittliche Knoten hinter der Nachfrage nach KI-Beschleunigern um den Faktor drei zurückbleibt, was die Vorlaufzeiten für USB-Controller-Wafer mit 28-nm- und 16-nm-Technologie verlängert. Marken ohne langfristige Wafer-Vereinbarungen sehen sich steigenden Spotpreisen und verzögerten Typ-C-Produkteinführungen gegenüber, was die Schnittstellenmigration vorübergehend verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speicherkapazität: Unternehmenskonsolidierung treibt Terabyte-Einführung voran

Die Stufe 64–128 GB erzielte im Jahr 2025 einen Umsatzanteil von 41,22 %, was auf die Massenbeschaffung durch chinesische Unternehmens-IT-Abteilungen für standardisierte Mitarbeiterpakete zurückzuführen ist. Dennoch wird die Stufe 256 GB und darüber, die mit der schnellsten CAGR von 7,78 % wächst, voraussichtlich die USB-Stick-Marktgröße steigern. Sinkende NAND-Kosten und QLC-Fortschritte untermauern den Wandel, während sicherheitsbewusste Behörden verschlüsselte 256-GB-Laufwerke bevorzugen, die deutlich über dem Preis von Standardprodukten liegen.

Unternehmen konsolidieren Software-Updates, Diagnoseprotokolle und Videoaufnahme-Workflows auf einzelnen Terabyte-Laufwerken, um physische Bestände und Versandkosten zu reduzieren. Kingstons DataTraveler Max 1 TB demonstriert einen beworbenen Durchsatz von 1.000 MB/s und bestätigt, dass moderne Controller den früheren Kompromiss zwischen Geschwindigkeit und Kapazität aufheben. Premiumprodukte wie DataLockers Sentry 5 erzielen Margen durch FIPS-zertifizierte Verschlüsselung und isolieren das Segment vom harten Preiswettbewerb bei kleineren Kapazitäten.

Nach Schnittstelle: Typ-C-Vorschriften beschleunigen die Verdrängung veralteter Technologien

USB 3.0 behielt im Jahr 2025 den führenden Umsatzanteil von 46,74 % aufgrund der installierten Basis von USB-A-Anschlüssen, doch regulatorische und OEM-Veränderungen lenken Käufer in Richtung Typ-C. Die prognostizierte CAGR von 7,01 % für das Schnittstellensegment positioniert Typ-C dafür, USB 3.0 bis zum Ende des Jahrzehnts zu überholen.

OEM-Laptop-Portfolios von Apple, Dell und Lenovo stellten Premium-Modelle auf reine Typ-C-Konfigurationen um, während die EU-Richtlinie die Massenmarkteinhaltung durchsetzt. Dual-Connector-Designs wie Lexars D40E überbrücken Ökosysteme während der Migration, obwohl ihre höheren Stücklistenkosten die Marge schmälern. Die USB4-Spezifikation erweitert den Spielraum auf 40 Gbit/s, was kreative Profikäufe zukunftssicher macht und Legacy-Nutzer zu Upgrades bewegt.

Nach Anwendung: Verbrauchersegment gewinnt, da Dual-Schnittstellen-Laufwerke geräteübergreifende Workflows ermöglichen

Die gewerbliche Beschaffung dominierte mit 52,58 % des Umsatzes im Jahr 2025, aber die CAGR von 7,55 % des Verbrauchersegments wird den USB-Stick-Marktanteil zwischen den Segmenten schrittweise neu ausbalancieren. Die virale Einführung von Dual-Schnittstellen-Laufwerken für Übertragungen vom Smartphone auf den Desktop unterstützt die Haushaltsnachfrage, auch wenn Cloud-Dienste reifen.

Verteidigungs- und Gesundheitskäufer verankern weiterhin das gewerbliche Volumen durch verschlüsselte Modelle, die FIPS 140-3 und ISO/IEC 27040:2024 erfüllen. Bildungsbehörden kaufen unterdessen standardisierte 32-GB- und 64-GB-Einheiten für Schüleraufgaben, was bestätigt, dass Laufwerke mit geringer Kapazität eine Nischenrelevanz behalten. Robuste Modelle, die für -40 °C bis 85 °C ausgelegt sind, erweitern die USB-Stick-Marktnutzung auf die OBD-Datenprotokollierung in Fahrzeugen und industrielle IoT-Gateways.

Nach Vertriebskanal: E-Commerce-Plattformen unterbieten Einzelhandelsmargen mit Mengenpreisen

Der stationäre Einzelhandel hielt im Jahr 2025 57,37 % der Lieferungen, da Verbraucher sofortigen Besitz und sichtbare Verpackung schätzen. Online-Shops verzeichnen jedoch eine CAGR von 7,61 %, und ihr wachsendes Gewicht könnte die dem E-Commerce zurechenbare USB-Stick-Marktgröße steigern.

Amazon-Verkaufsanalysen zeigen, dass Lexars D40E durchschnittlich 17.137 monatliche Einheiten zu 23,84 USD erzielte, was preistransparente Marktplätze hervorhebt, die die Margen des stationären Handels erodieren. Alibabas Großhandelsportal ermöglicht es kleinen Unternehmen, Distributoren zu umgehen und Werbelaufwerke von chinesischen ODMs zu Preisen unter 5 USD für 32-GB-Modelle zu beziehen, was die traditionelle Kanalwirtschaft herausfordert.

Geografische Analyse

Der asiatisch-pazifische Raum trug im Jahr 2025 38,46 % des Umsatzes bei und verankert die Fertigung mit Chinas NAND-Montage und Indiens Digital-India-Mandat für Offline-Behördensicherungen. Die Controller-Unabhängigkeit schreitet voran, da Huada Semiconductors HC31 eine Ausbeute von 98 % erreicht und die Abhängigkeit von taiwanesischen Gießereirisiken verringert. Indiens Boom bei Rechenzentren erhält paradoxerweise die Nachfrage nach Offline-Speicher aufrecht, da Hybrid-Cloud-Kontrollen Air-Gap-Sicherungen vorschreiben.

Nordamerika und Europa weisen eine durch Erneuerungszyklen getriebene Nachfrage auf, wobei Sicherheits-Upgrades und Typ-C-Vorschriften durch Cloud-Substitution ausgeglichen werden. Die EU-Recht-auf-Reparatur-Richtlinie könnte die Gerätelebenszyklen verlängern und das Volumenwachstum moderat dämpfen, während der Wert in Richtung Premium-Modelle mit längerer Lebensdauer verschoben wird. Die regulatorische Konvergenz rund um Speichersicherheit begünstigt FIPS-zertifizierte Anbieter bei der US-Bundesbeschaffung und der NATO-Beschaffung.

Die Region Naher Osten und Afrika verzeichnet mit 6,97 % die schnellste CAGR, unterstützt durch GCC-Datensouveränitätspolitiken und Investitionen in die E-Commerce-Logistik. Afrikas Konnektivitätslücken erhalten die Relevanz physischer Medien für Bildungsinhalte aufrecht. Südamerika bleibt preissensibel; Währungsvolatilität begrenzt die Einführung von Terabyte-Klasse- oder verschlüsselten Angeboten und hält den Wert auf 32-GB- und 64-GB-Linien ausgerichtet. Russland unterhält lokale Montage mit chinesischem NAND, um Datenlokalisierungsgesetzen zu entsprechen.

Wettbewerbslandschaft

Der USB-Stick-Markt weist eine moderate Konzentration auf: Samsung, Micron und SanDisk besitzen gemeinsam rund 40 % durch vertikale Kontrolle der NAND-Fertigung und des Markenvertriebs. SanDisks Ausgliederung im Februar 2025 ermöglicht eine engere Fokussierung der Forschung und Entwicklung auf die BiCS8-Ausbeute, die Anfang 2026 bereits 15 % der Bit-Produktion ausmachte. Kingston nutzt die IronKey-Linie, um zertifizierte sichere Laufwerke zu dominieren, und betont die FIPS 140-3-Konformität zur Verteidigung der Margen bei Bundesaufträgen.

Chinesische Herausforderer wie Netac und fanxiang nutzen inländisch bezogene HC31-Controller, um Angebote mit mehr als 2 GB/s zu Einstiegs-SSD-Preisen einzuführen und den Geschwindigkeitsvorteil der etablierten Anbieter zu erodieren. Online-First-Marken setzen aggressive Amazon-Preisgestaltung ein, um Einzelhandelsaufschläge zu umgehen und intensiven Preiswettbewerb in Nordamerika und Europa anzuregen. Lieferkettenrisiken entstehen durch gießereiseitige Engpässe im Zusammenhang mit KI-Chips; etablierte Anbieter mit eigenen Fertigungsanlagen oder vorgebuchter Wafer-Versorgung werden das Volumen aufrechterhalten, während fablose Marken mit Zuteilungsunsicherheit konfrontiert sind.

Patente konzentrieren sich auf Gegenmaßnahmen zur thermischen Drosselung und Firmware-über-USB-Aktualisierungsprotokolle, die in RFC 9019 standardisiert sind, um die Widerstandsfähigkeit gegen Lieferketten-Firmware-Angriffe zu gewährleisten. Automobilzulieferer wie BYD schaffen verteidigbare Nischen in Extremtemperaturmodulen, einem Bereich, der von Unterhaltungselektronikgiganten unterversorgt wird.

Marktführer im USB-Stick-Bereich

SanDisk LLC (Western Digital)

Kingston Technology Corporation

Transcend Information, Inc.

Samsung Electronics

PNY Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: SanDisk veröffentlichte die T7 Resurrected Portable SSD-Linie (1–4 TB, USB Typ-C, recyceltes Aluminium) in Übereinstimmung mit den EU-Ökodesign-Zielen.

- November 2025: Kingston stellte die Dual Portable SSD (1.050 MB/s, dualer USB-A- und USB-C-Anschluss) vor, um den Übergang von Legacy- zu Typ-C-Technologie zu erleichtern.

- Juli 2025: Kingston enthüllte den IronKey D500S, das erste FIPS 140-3 Level 3-Flash-Laufwerk, zum Preis von 422,99 USD für 256 GB.

- März 2025: DataLocker brachte den Sentry ONE auf den Markt, ein FIPS 140-2 Level 3-verschlüsseltes Laufwerk mit Fernlöschfunktion.

Globaler USB-Stick-Marktberichtsumfang

Ein USB-Stick ist ein kleines, tragbares Datenspeichergerät, das Flash-Speicher zum Speichern und Übertragen von Dateien verwendet. Es wird über einen USB-Anschluss mit Computern und anderen Geräten verbunden und ermöglicht einen schnellen und bequemen Zugriff auf Daten. USB-Sticks sind in verschiedenen Speicherkapazitäten erhältlich und werden für persönliche, professionelle und industrielle Anwendungen weit verbreitet eingesetzt. Sie sind zuverlässig, langlebig und wiederverwendbar, was sie ideal für Dateifreigabe, Sicherungen und Datenportabilitätsaufgaben macht.

Die Studie verfolgt den Umsatz, der durch den Verkauf von USB-Sticks durch verschiedene Hersteller weltweit generiert wird. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Hersteller, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und -prognosen für die verschiedenen Marktsegmente.

Der USB-Stick-Marktbericht ist segmentiert nach Speicherkapazität (8 GB und darunter, 16 GB, 32 GB, 64–128 GB, 256 GB und darüber), Schnittstelle (USB 2.0, USB 3.0, USB 3.1/USB 3.2, USB Typ-C, USB4), Anwendung (Privatnutzung, Unternehmens-/Gewerbenutzung, Behörden und Militär, Bildung und öffentlicher Sektor, sonstige Anwendungen), Vertriebskanal (stationärer Einzelhandel, Online-Einzelhandel, B2B/OEM-Versorgung, institutionelle Beschaffung) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 8 GB und darunter |

| 16 GB |

| 32 GB |

| 64–128 GB |

| 256 GB und darüber |

| USB 2.0 |

| USB 3.0 |

| USB 3.1 / USB 3.2 |

| USB Typ-C |

| USB4 |

| Privatnutzung |

| Unternehmens- / Gewerbenutzung |

| Behörden und Militär |

| Bildung und öffentlicher Sektor |

| Sonstige Anwendungen |

| Stationärer Einzelhandel |

| Online-Einzelhandel |

| B2B / OEM-Versorgung |

| Institutionelle Beschaffung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Australien und Neuseeland | |

| Naher Osten | GCC |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Speicherkapazität | 8 GB und darunter | |

| 16 GB | ||

| 32 GB | ||

| 64–128 GB | ||

| 256 GB und darüber | ||

| Nach Schnittstelle | USB 2.0 | |

| USB 3.0 | ||

| USB 3.1 / USB 3.2 | ||

| USB Typ-C | ||

| USB4 | ||

| Nach Anwendung | Privatnutzung | |

| Unternehmens- / Gewerbenutzung | ||

| Behörden und Militär | ||

| Bildung und öffentlicher Sektor | ||

| Sonstige Anwendungen | ||

| Nach Vertriebskanal | Stationärer Einzelhandel | |

| Online-Einzelhandel | ||

| B2B / OEM-Versorgung | ||

| Institutionelle Beschaffung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Australien und Neuseeland | ||

| Naher Osten | GCC | |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert werden die globalen USB-Stick-Verkäufe im Jahr 2031 voraussichtlich erreichen?

Die USB-Stick-Marktgröße wird bis 2031 voraussichtlich 8,77 Milliarden USD erreichen.

Welche Kapazitätsstufe wächst am schnellsten?

Laufwerke mit 256 GB und darüber wachsen bis 2031 mit einer CAGR von 7,78 %.

Wie wird die EU-Richtlinie zur gemeinsamen Ladevorrichtung die Nachfrage beeinflussen?

Obligatorische USB-Typ-C-Anschlüsse treiben Erneuerungszyklen an und steigern die Lieferungen von USB-Typ-C-Flash-Laufwerken mit einer CAGR von 7,01 %.

Warum gewinnen verschlüsselte Laufwerke Marktanteile?

FIPS 140-3- und ISO/IEC 27040-Anforderungen in Verteidigung und Finanzwesen begünstigen zertifizierte Produkte und unterstützen Premiumpreise.

Wie ist der Ausblick für Online-Vertriebskanäle?

Der E-Commerce-Umsatz wird voraussichtlich mit einer CAGR von 7,61 % wachsen, da Mengenpreise und Lieferung am nächsten Tag den traditionellen Handel unterbieten.

Wie beeinflusst die KI-Chip-Nachfrage die USB-Controller-Versorgung?

Die Priorisierung von KI-Beschleunigern in Gießereien verlängert die Vorlaufzeiten für USB-Controller und verursacht kurzfristige Engpässe bei Typ-C-Laufwerken.

Seite zuletzt aktualisiert am: