Indien UPVC-Türen und -Fenster Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

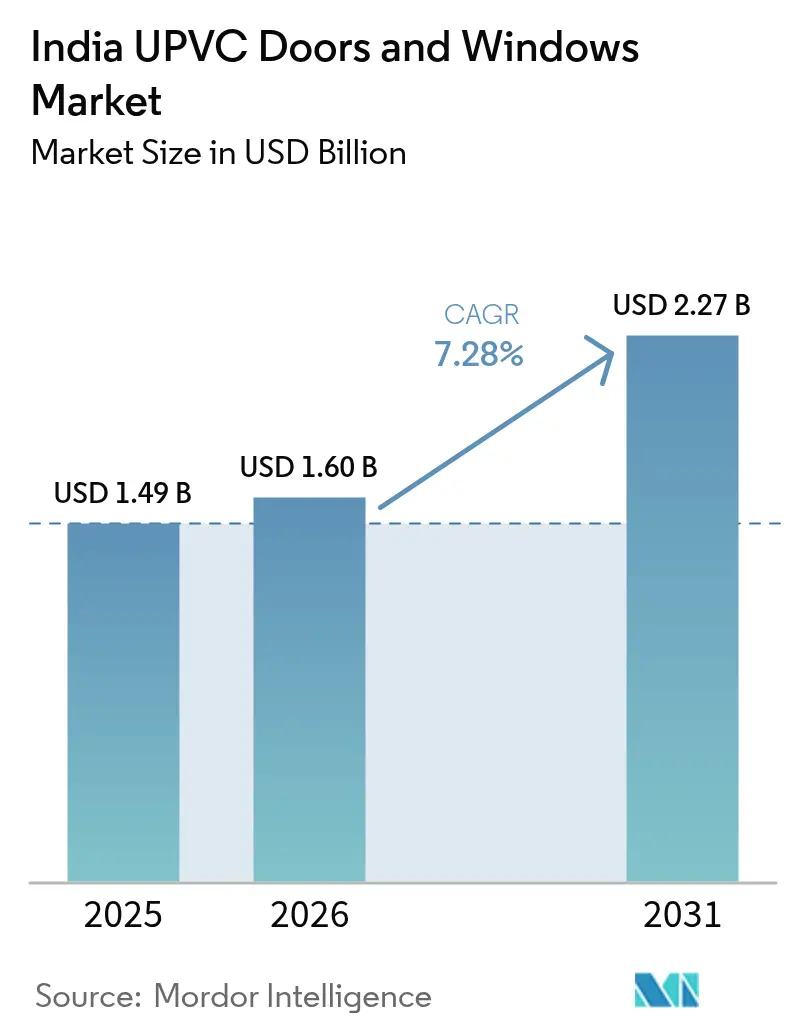

| Marktgröße im Basisjahr (2025) | 1.49 Milliarden US-Dollar |

| Marktgröße (2026) | 1.6 Milliarden US-Dollar |

| Marktgröße (2031) | 2.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien UPVC-Türen und -Fenster Marktanalyse von Mordor Intelligence

Die Marktgröße des indischen UPVC-Fenster- und -Türenmarkts wurde im Jahr 2025 auf USD 1,49 Milliarden bewertet und soll von USD 1,6 Milliarden im Jahr 2026 auf USD 2,27 Milliarden bis 2031 anwachsen, bei einer CAGR von 7,28 % während des Prognosezeitraums (2026–2031). Diese Entwicklung stimmt mit Indiens breiter Baupipeline überein, die bis 2030 einen Wert von USD 1 Billion anstrebt. Staatliche Programme wie das PM Surya Ghar Yojana, das mit INR 75.021 Crore (USD 9.030 Millionen) unterstützt wird, erschließen eine groß angelegte Retrofit-Nachfrage nach energieeffizienter Verglasung[1]Quelle: Presseauskunftsbüro, "PM Surya Ghar Yojana Details," pib.gov.in. Parallele Unterstützung durch das Pradhan Mantri Awas Yojana-Urban 2.0 treibt die Akzeptanz in Städte der Kategorie II und III voran. Die wachsende Verbraucherpräferenz für wartungsarme Produkte und bevorstehende inländische PVC-Kapazitätserweiterungen stärken die Expansionsaussichten zusätzlich.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten UPVC-Fenster im Jahr 2025 mit einem Umsatzanteil von 55,68 % beim indischen UPVC-Türen- und -Fenstermarkt; UPVC-Türen werden bis 2031 mit einer CAGR von 8,12 % wachsen.

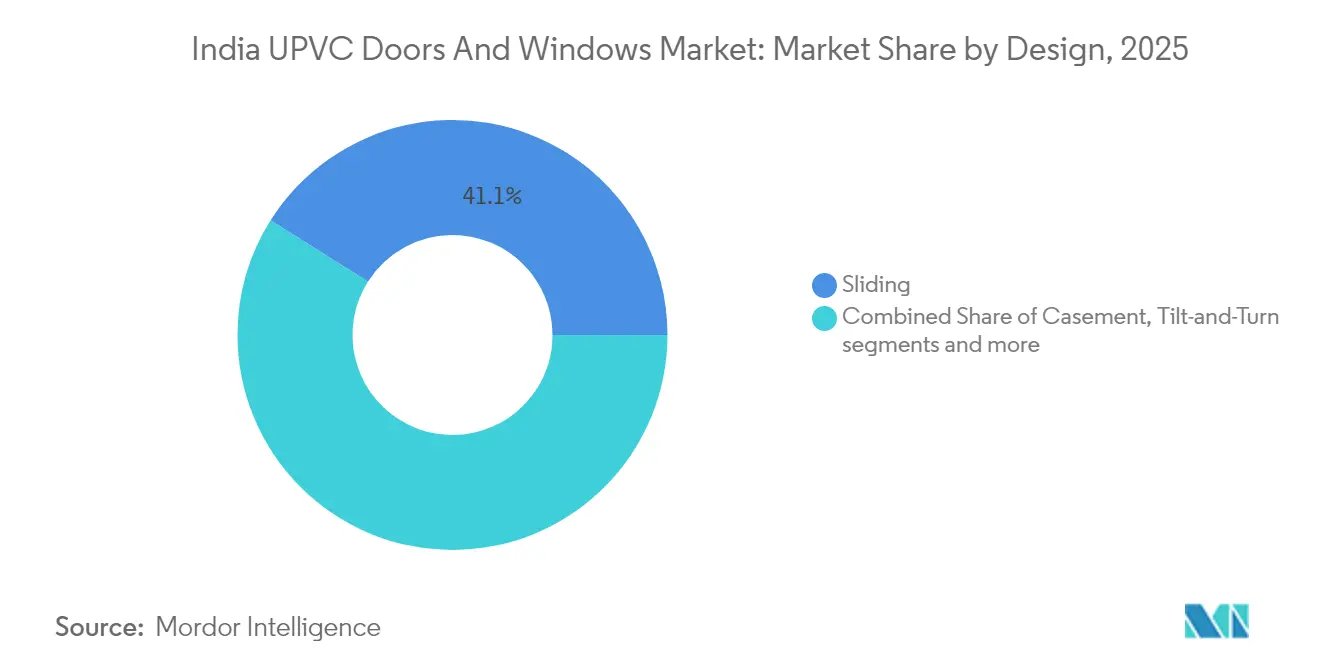

- Nach Designtyp entfielen im Jahr 2025 41,05 % des Marktanteils auf Schiebefensterkonfigurationen, während Kipp-Dreh-Systeme bis 2031 mit einer CAGR von 7,62 % wachsen sollen.

- Nach Installationstyp hielt Neubau im Jahr 2025 einen Anteil von 60,30 %; Austausch & Renovierung schreitet mit einer CAGR von 7,74 % bis 2031 voran.

- Nach Endverbraucher trugen Wohngebäudeanwendungen im Jahr 2025 einen Anteil von 66,55 % zum indischen UPVC-Türen- und -Fenstermarkt bei, während der Gewerbebereich bis 2031 mit einer CAGR von 8,57 % steigen soll.

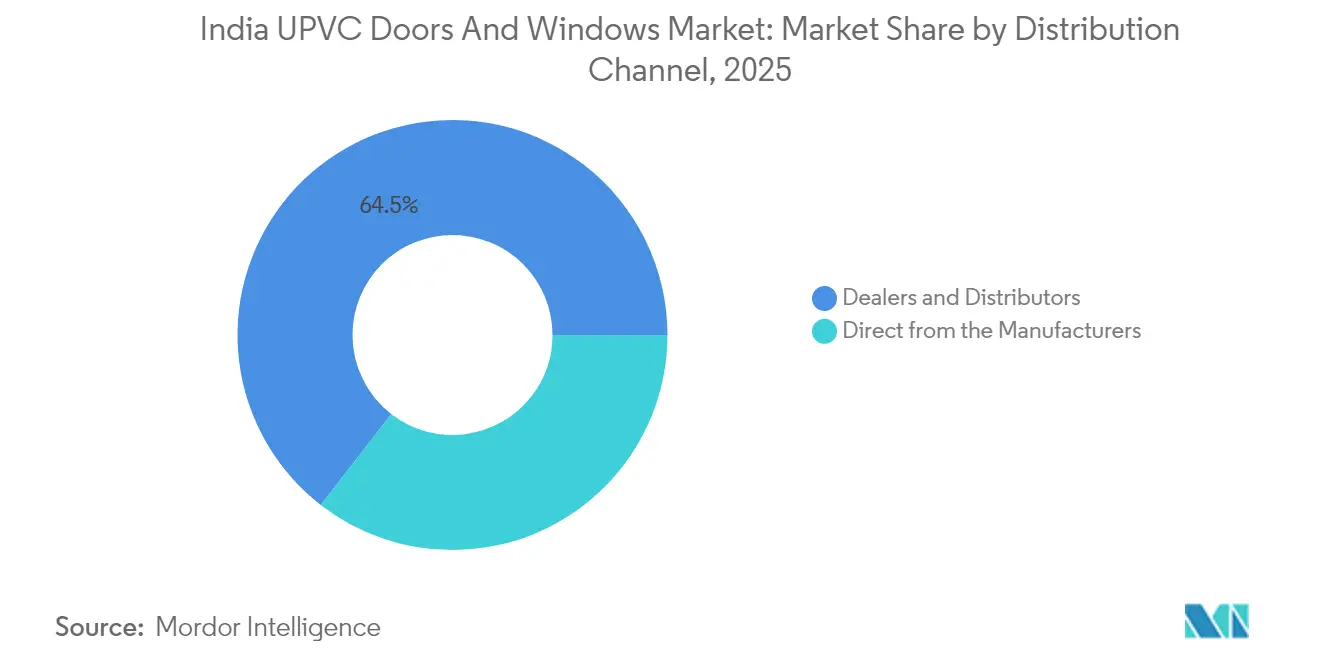

- Nach Vertriebskanal entfielen im Jahr 2025 64,50 % des Marktanteils auf Händler und Distributoren, die im Zeitraum 2026–2031 voraussichtlich eine CAGR von 7,43 % verzeichnen werden.

- Nach Region repräsentierte Südindien 29,10 % des Umsatzes im Jahr 2025, während Westindien bis 2031 die höchste CAGR von 8,29 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen UPVC-Türen- und -Fenstermarkts

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Staatliche Förderung energieeffizienter, grüner & erschwinglicher Wohnungsbauprogramme | 1.8% | National, mit frühen Gewinnen in Metropolen und Städten der Kategorie II | Mittelfristig (2–4 Jahre) |

| Wachsende Verbraucherpräferenz für wartungsarme Verglasung in Städten der Kategorie II & III | 1.5% | Städte der Kategorie II & III in allen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Beschleunigte Immobilienrenovierungen nach COVID erschließen Retrofit-Nachfrage | 1.2% | Städtische Zentren und suburbane Entwicklungen | Kurzfristig (≤ 2 Jahre) |

| Rasche Expansion organisierter Einzelhandelsausstellungsräume & E-Commerce-Konfiguratoren | 0.9% | National, konzentriert in städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Inländische PVC-Kapazitätserweiterungen (Reliance, Adani) zur Reduzierung der Rohstoffkostenvolatilität | 0.8% | Nationales Fertigungs- und Lieferkettennetz | Langfristig (≥ 4 Jahre) |

| Integration von Smart-Home-Sensoren & IoT-fähigen Schlössern in UPVC-Profile | 0.6% | Metropolen und Premium-Wohnsegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Förderung energieeffizienter, grüner & erschwinglicher Wohnungsbauprogramme

Mehrere Bundesinitiativen, darunter das PM Surya Ghar Yojana und das Pradhan Mantri Awas Yojana-Urban 2.0, verknüpfen Wohnungsbausubventionen mit energieeffizienten Bauanforderungen, die UPVC-Verglasung begünstigen. Die Aktualisierung des Energieeinspargebäudekodex 2017 schuf freiwillige Stufen, die Energieeinsparungen von 25 %–50 % belohnen und UPVC-Profile als konforme Lösung positionieren[2]Quelle: Büro für Energieeffizienz, "Aktualisierung des ECBC 2017," beeindia.gov.in. Bevorstehende Leitlinien zum Energieeinsparungs- & Nachhaltigen Gebäudekodex, auf die in der Wirtschaftserhebung 2024–25 Bezug genommen wird, verankern Wärmedämmkennzahlen in Baugenehmigungen. Diese politischen Ebenen unterstützen Indiens Netto-Null-Verpflichtung für 2070 und veranlassen Entwickler, wärmedämmende Fenster und Türen zu spezifizieren. Infolgedessen erhält der indische UPVC-Fenster- und -Türenmarkt einen nachhaltigen Schub durch öffentliche Wohnungsbau-Pipelines, die weit über die Metropolen hinausgehen.

Wachsende Verbraucherpräferenz für wartungsarme Verglasung in Städten der Kategorie II & III

Wohnungstransaktionen in Städten der Kategorie II und III expandierten zwischen 2021 und 2023 mit einer CAGR von 14 % und übertrafen das Wachstum der Metropolen, wodurch neue Nachfragezentren für langlebige Verglasung entstanden. Doppelverdiener-Haushalte in diesen Städten priorisieren Produkte, die den Wartungsaufwand minimieren, und die Beständigkeit von UPVC gegenüber Termiten, Korrosion und Witterungseinflüssen entspricht dieser Erwartung. Küstengebiete in Karnataka, Tamil Nadu und Gujarat nehmen UPVC schnell an, da salzhaltige Luft den Abbau von Holz- und einfachen Aluminiumalternativen beschleunigt. Organisierte Einzelhandelsausstellungsräume, wie das Händlernetz von Fenesta mit mehr als 250 Standorten, verbessern die Produktsichtbarkeit und technische Beratung für neue Käufer. Diese Faktoren erweitern den indischen UPVC-Fenster- und -Türenmarkt gemeinsam in geografische Gebiete, die früher fast ausschließlich auf minderwertigere Materialien angewiesen waren.

Beschleunigte Immobilienrenovierungen nach COVID erschließen Retrofit-Nachfrage

Die Einführung von Heimarbeit hat die häuslichen Nutzungsmuster verändert und zu einem erheblichen Anstieg der Renovierungsausgaben geführt, während gleichzeitig der typische Renovierungszyklus von langfristigen Intervallen zu häufigeren Auffrischungen verkürzt wurde. Hauseigentümer priorisieren nun Energieeffizienz, Lärmreduzierung und Raumluftqualität – Eigenschaften, bei denen UPVC herkömmliche Rahmen übertrifft. Luxus- und Premium-Wohnprojekte, die 2024 die Preissteigerung anführten, bevorzugen hochwertige UPVC-Systeme mit Mehrkammerprofilen und fortschrittlicher Verglasung. Immobilienverkäufe von insgesamt rund 230.000 Einheiten in den ersten neun Monaten des Jahres 2024 bestätigen eine stabile Nachfrage nach retrofitfreundlichen Produkten. Dieser Renovierungsschwung erweitert die Umsätze der Hersteller über Neubaukanäle hinaus im indischen UPVC-Fenster- und -Türenmarkt.

Rasche Expansion organisierter Einzelhandelsausstellungsräume & E-Commerce-Konfiguratoren

Die Kaufprozesse im Fensterbereich verlagern sich auf Omnichannel-Modelle, bei denen Verbraucher online recherchieren und in Ausstellungsräumen abschließen, was Transparenz und Individualisierung erhöht. Die Händlerpräsenz ist stark gewachsen, und virtuelle Konfiguratoren ermöglichen es Käufern, Stile, Farben und Beschläge zu visualisieren, bevor sie sich festlegen. Die Verbreitung von Smartphones und digitale Zahlungsmethoden beschleunigen diesen Trend, insbesondere bei jüngeren Hausbesitzern in aufstrebenden Städten. Hersteller nutzen diese Plattformen, um Premium-Verglasung und Smart-Lock-Optionen zu verkaufen, die den durchschnittlichen Verkaufspreis erhöhen. Das Ergebnis ist eine stärkere Markendifferenzierung und eine schnellere Marktdurchdringung über verschiedene Einkommensschichten hinweg im indischen UPVC-Fenster- und -Türenmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe GST-Steuerklasse (18 %) gegenüber 12 % bei Aluminium- & Holzalternativen | -1.4% | National, alle Marktsegmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Fachkräftemangel bei Monteuren, der Qualitätswahrnehmungsprobleme verursacht | -0.9% | National, stärker ausgeprägt in Städten der Kategorie II & III | Mittelfristig (2–4 Jahre) |

| Importabhängigkeit bei Premium-Beschlägen & Mehrkammerprofilen | -0.7% | National, konzentriert in Premium-Wohn- und Gewerbesegmenten | Mittelfristig (2–4 Jahre) |

| Wachsender Wettbewerb durch thermisch getrennte Aluminiumsysteme im Premium-Segment | -0.5% | Metropolen und hochwertige Wohnprojekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe GST-Steuerklasse (18 %) gegenüber 12 % bei Aluminium- & Holzalternativen

PVC-Polymere, die unter HSN 3904 eingestuft sind, unterliegen einer GST von 18 %, während Aluminium- und Holzrahmen in die 12-%-Kategorie fallen, was für UPVC-Produkte einen Preisaufschlag von 6 Prozentpunkten bedeutet[3]Quelle: ClearTax, "GST-Sätze für Baumaterialien," cleartax.in. Das Gefälle verstärkt die Vorlaufkostenlücken in preissensiblen Segmenten, insbesondere in Städten der Kategorie II und III, wo das Bewusstsein für Lebenszykluseinsparungen noch begrenzt ist. Hersteller reagieren mit Value-Engineering und Finanzierungsmodellen, die Energiekostensenkungen über die Produktlebensdauer hervorheben. Dennoch schränken höhere Steuerbelastungen eine schnelle Akzeptanz ein, selbst wenn die Leistungseigenschaften überlegen sind. Marktteilnehmer erwarten, dass eine künftige GST-Rationalisierung ein schnelleres Wachstum des indischen UPVC-Fenster- und -Türenmarkts freisetzen könnte.

Anhaltender Fachkräftemangel bei Monteuren verursacht Qualitätswahrnehmungsprobleme

Etwa die Hälfte der indischen PVC-Verarbeitungskapazität ist aufgrund eines Mangels an ausgebildeten Technikern unterausgelastet, was branchenweite Qualifikationslücken aufzeigt. Eine unsachgemäße Montage kann die Luftdichtheit und Wasserbeständigkeit beeinträchtigen und damit Leistungsvorteile untergraben, die UPVC von Wettbewerbern unterscheiden. Unternehmen wie VEKA India führen mehrtägige Fertigungsprogramme mit anschließendem Vor-Ort-Support durch, doch der Umfang dieser Bemühungen hinkt der Marktexpansion hinterher. Das Fehlen standardisierter Berufsausbildungslehrpläne hält viele Monteure abhängig von informellen Ausbildungsverhältnissen, die in der Qualität stark variieren. Begrenztes Fachpersonal schränkt daher das Vertrauen der Verbraucher ein und verlangsamt die Durchdringung des indischen UPVC-Fenster- und -Türenmarkts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fenster treiben das Volumen, Türen beschleunigen das Wachstum

UPVC-Fenster erzielten im Jahr 2025 55,68 % des Marktanteils im indischen UPVC-Fenster- und -Türenmarkt und spiegeln damit ihre Rolle als primären Einstiegspunkt für energieeffiziente Verglasung wider. Das Segment profitiert von einer höheren Austauschhäufigkeit und der direkten Ausrichtung auf politisch verknüpfte Wärmedämmziele, die Nachhaltigkeitsbau-Zertifizierungen vergeben. Premium-Produktlinien verfügen nun über Mehrkammerprofile und laminierte Oberflächen, die den sich wandelnden ästhetischen Erwartungen in Metropolen und Städten der Kategorie II gerecht werden. Hersteller lokalisieren zudem Harzzusammensetzungen für UV-Beständigkeit, um die strukturelle Integrität unter intensivem indischen Sonnenlicht zu gewährleisten[4]. Zusammen halten diese Faktoren Fenster als größten Umsatzbeitrag im indischen UPVC-Fenster- und -Türenmarkt.

UPVC-Türen stellen das am schnellsten wachsende Produktsegment dar und legen mit einer CAGR von 8,12 % für 2026–2031 zu, wodurch ihr Beitrag zur Marktgröße des indischen UPVC-Fenster- und -Türenmarkts stetig wächst. Gestiegenes Bewusstsein für Mehrpunktverriegelung und stahlverstärkte Rahmen fördert die Akzeptanz in Premium- und mittelständischen Wohngebäuden, wo Sicherheit ein entscheidendes Kaufkriterium ist. Längere Türaustauschzyklen reduzieren die Preisempfindlichkeit und ermöglichen das Upselling von Designer-Füllpaneelen und elektronischen Zugangskontrollen. Produktneueinführungen mit Aluminium-Look-Folien und Cool-Color-Technologie erweitern die Attraktivität für Architekten, die metallische Ästhetik ohne Wärmenachteile bevorzugen. Infolgedessen wird erwartet, dass Türen bis 2030 die historische Volumenlücke gegenüber Fenstern verringern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbrauchssektor: Dominanz im Wohnungsbau, Beschleunigung im Gewerbebereich

Das Wohngebäudesegment hielt 2025 einen Anteil von 66,55 % am indischen UPVC-Fenster- und -Türenmarkt, unterstützt durch staatlich subventionierte Wohnungsbau-Pipelines und steigende verfügbare Einkommen unter Erstkäufern von Eigenheimen. Staatliche Förderprogramme, die innovative grüne Materialien vorschreiben, lenken einkommensschwache Käufer zu UPVC und stärken die Nachfrage sowohl in Metropolen als auch in aufstrebenden Städten. Entwickler betonen reduzierte Wartungskosten und Energieeinsparungen, um UPVC-Aufschläge in mittelständischen Projekten zu rechtfertigen, wo Lebenszykluskosten Kaufentscheidungen beeinflussen. Rasante Urbanisierung und eine jüngere Bevölkerungsstruktur verkürzen die Renovierungszyklen weiter und sorgen für wiederkehrende Nachfrage auch in gesättigten Gebieten. Folglich verankert der Wohnungsbau das Basisvolumen für den indischen UPVC-Fenster- und -Türenmarkt.

Gewerbliche Anwendungen sollen bis 2031 mit einer CAGR von 8,57 % wachsen und damit der schnellste Umsatztreiber in der Marktgröße des indischen UPVC-Fenster- und -Türenmarkts werden. Die Stern-Rating-Protokolle des Büros für Energieeffizienz veranlassen Architekten, UPVC-Profile mit niedrigen U-Werten zu spezifizieren, um Konformitätspunkte und Mietprämien zu erzielen. Entwickler bevorzugen UPVC auch für die Schalldämmung, ein wachsendes Anliegen in hochverdichteten Geschäftsvierteln. Da multinationale Unternehmen Satellitenbüros in Städten der Kategorie II ausbauen, replizieren sich in Metropolen etablierte Spezifikationsnormen landesweit. Dieser Schwung positioniert gewerbliche Bauten als den schnellsten Beitragenden zu inkrementellem Umsatz bis 2030.

Nach Designtyp: Schiebefenster führen, Kipp-Dreh-Systeme setzen sich durch

Schiebeformate behielten im Jahr 2025 einen Anteil von 41,05 %, da ihr kompakter Betriebsflächenbedarf zu Indiens raumknappen Wohnungen passt. Die einfache Beschlagarchitektur hält die Stückpreise wettbewerbsfähig und verbessert die Eignung für Sozialwohnungsbauprogramme, die darauf abzielen, den Wert pro Quadratmeter zu maximieren. Hersteller bieten nun größere Schiebeflügel mit verstärkten Laufrollen an, die höhere Windlastanforderungen in Küstenstaaten erfüllen. Verbesserte Fliegengitter-Integrationen und Schienen-Innovationen verbessern das Nutzererlebnis und die Wahrnehmung nach dem Kauf weiter. Diese Verbesserungen festigen Schiebeeinheiten als Volumenvorreiter im indischen UPVC-Fenster- und -Türenmarkt.

Kipp-Dreh-Systeme sollen mit einer CAGR von 7,62 % wachsen und europäische Lüftungsvielseitigkeit in Premium-indische Projekte übertragen. Die Dual-Action-Beschläge ermöglichen es den Bewohnern, die Flügelausrichtung für Luftzirkulation und einfache Außenreinigung zu schwenken, was für Hochhausbewohner attraktiv ist, die sich Sicherheit wünschen. Verstärktes Marketing von deutschen und belgischen Profillieferanten hebt Mehrpunktdichtungen hervor, die Wärmedämmwerte verbessern und höhere Preise rechtfertigen. Die Verfügbarkeit individueller Farblaminate und minimalistischer Griffgarnituren entspricht zeitgemäßen Innenarchitekturtrends, die von Architekten bevorzugt werden. Der Schwung in Luxus- und Smart-Home-Projekten wird den Beitrag des Segments zum Gesamtbranchenumsatz schrittweise steigern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Installationstyp: Neubau stabil, Renovierung beschleunigt sich

Neubauprojekte machten im Jahr 2025 60,30 % der Nachfrage aus, verankert durch robuste Wohnungsfertigstellungen im Rahmen von PMAY-U 2.0 und laufende gewerbliche Türme-Pipelines. Entwickler nutzen Massenbeschaffung, um günstige UPVC-Preise zu sichern und GST-Differenzen durch Skaleneffekte zu absorbieren. Große Entwicklungsprojekte in den Korridoren Mumbai–Pune und Delhi-NCR setzen fabrikfertig verarbeitete Rahmen ein, um die Bauzeiten zu verkürzen und Qualität zu sichern. Zentrale Genehmigungen beinhalten zunehmend Nachhaltigkeitsbauparagraphen, die sicherstellen, dass UPVC ein Spezifikationsstandard für die Einhaltung von Energiekodizes bleibt. Diese konsistente Grundlage schützt den indischen UPVC-Fenster- und -Türenmarkt vor kurzfristiger Bauvolatilität.

Die Austausch- und Renovierungsnachfrage wächst mit einer CAGR von 7,74 % und fügt der Marktgröße des indischen UPVC-Fenster- und -Türenmarkts margenstärkere Möglichkeiten hinzu. Nach der Pandemie rüsten Hauseigentümer auf doppelt verglaste Einheiten und laminierte Türen um, die den Komfort bei der Heimarbeit verbessern. Das PM Surya Ghar Programm schafft gebündelte Nachrüstmaßnahmen, bei denen Solardächer mit besser gedämmter Verglasung kombiniert werden, um maximale Energiegewinne zu erzielen. Spezialisierte Monteure vermarkten nun modulare Austauschkits, die Wandstörungen minimieren und den wahrgenommenen Aufwand für Bewohner reduzieren. Dieser Kanal erzeugt Premium-Durchschnittsverkaufspreise und steigert die Rentabilität für Hersteller und Händler gleichermaßen.

Nach Vertriebskanal: Händler und Distributoren dominieren, Omnichannel gewinnt an Bedeutung

Händler und Distributoren machten im Jahr 2025 64,50 % des Marktanteils im indischen UPVC-Fenster- und -Türenmarkt aus und unterstreichen damit ihre Rolle als primären Vertriebsweg in Metropolen und kleineren Städten. Ihre umfangreichen Ausstellungsraumnetzwerke bieten haptische Produktdemonstrationen, die digitale Plattformen nicht vollständig replizieren können. Kreditfazilitäten und lokalisierte Bestände helfen kleineren Auftragnehmern, schnell umsetzbare Projektfristen einzuhalten und die Relevanz des Kanals zu erhalten. Händlerexklusivvereinbarungen unterstützen auch eine konsistente Preisgestaltung und Qualität des Kundendienstes nach dem Kauf. Diese Stärken sichern die Führungsposition des Kanals im indischen UPVC-Fenster- und -Türenmarkt.

Trotz hoher Marktdurchdringung soll der Händler-Distributoren-Kanal zwischen 2026 und 2031 noch mit einer CAGR von 7,43 % wachsen und damit mit der gesamten Branchenexpansion Schritt halten. Hersteller arbeiten mit Händlern zusammen, um virtuelle Konfiguratoren einzuführen, die Online-Visualisierung mit In-Store-Bestätigung verbinden und das Kundenerlebnis verbessern. Treueprogramme für Architekten und Monteure fördern die wiederholte Spezifikation von Markenprofilen und steigern den Durchsatz pro Verkaufsstandort. Schulungsmodule, die über erweiterte Realität bereitgestellt werden, professionalisieren das Ausstellungsraumpersonal weiter und differenzieren den Kanal von kleineren informellen Einzelhändlern. Infolgedessen werden omnichannel-fähige Händler weiterhin wichtige Torwächter für zukünftiges Volumen bleiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Südindien trug 2025 29,10 % des Umsatzes bei und war damit der größte regionale Anteil am indischen UPVC-Fenster- und -Türenmarkt. Südliche Bundesstaaten wie Karnataka und Tamil Nadu verzeichnen zweistellige Wachstumsraten, da Bengalurus Tech-Expansion und Chennais Industrieparks sowohl Wohn- als auch Gewerbebaunachfrage ankurbeln. Klimatisierte Büros und Rechenzentren priorisieren Verglasung mit niedrigem U-Wert, um Kühllasten zu begrenzen und die Akzeptanz von UPVC-Baugruppen mit Dreifachdichtung zu steigern. Lokale Fertigungseinheiten in Chennai und Hyderabad verkürzen Lieferzeiten, sodass Projektmanager enge Bauzeitpläne einhalten können. Gleichzeitig verzeichnet Keralas Küstenstreifen steigende Nachrüstmaßnahmen aufgrund von Salzsprühkorrosionsproblemen, die Aluminiumrahmen beeinträchtigen. Diese Muster verdeutlichen klimaspezifische Treiber, die regionale Wachstumshebel diversifizieren.

Westindien soll von 2026 bis 2031 die schnellste CAGR von 8,29 % verzeichnen und damit alle anderen Regionen bei der Erweiterung der Marktgröße des indischen UPVC-Fenster- und -Türenmarkts übertreffen. Maharashtra nimmt den größten Anteil am indischen UPVC-Fenster- und -Türenmarkt ein, unterstützt durch dichte Bautätigkeit entlang des Mumbai–Pune-Korridors und gut etablierte Kunststoffcluster in der Nähe des Hafens von Mumbai. Das feuchte Küstenklima des Bundesstaates beschleunigt den Holzverfall und veranlasst Bauunternehmen, UPVC wegen seiner Feuchtigkeitsbeständigkeit und Energieeffizienz zu spezifizieren. Gujarat folgt eng aufgrund des Zugangs zu Rohstoffen und Extrusionszentren wie Vadodara, wo mehrere multinationale Profillieferanten Werke betreiben. Die Hafeninfrastruktur in Kandla rationalisiert Harz- und Beschlagimporte und festigt die Region als Vertriebsgateway für West- und Nordindien. Diese Grundlagen generieren gemeinsam ein hohes Basisvolumen und technische Kompetenz.

Städte der Kategorie II und III in Uttar Pradesh, Rajasthan und Madhya Pradesh machen nun mehr als 40 % der neuen Wohnungsprojekte aus und übertreffen Metropolen bei der Anzahl der Einheiten. Die Expansion des organisierten Einzelhandels bringt UPVC-Ausstellungsräume in Städte wie Indore, Jaipur und Lucknow und erweitert technische Beratungsleistungen für Erstkäufer. Fachkräftemangel stellt eine Herausforderung dar, aber Branchenverbände arbeiten mit Berufsbildungsinstituten zusammen, um Montageinstallateur-Kurse einzuführen, die die Servicequalität verbessern. Staatliche Straßen- und Eisenbahninvestitionen verbessern die Logistiknetze, reduzieren Frachtkosten und Lieferzeiten für sperrige Rahmen. Mit wachsendem Bewusstsein werden diese aufstrebenden Märkte bis 2030 die steilste Wachstumsentwicklung bieten.

Wettbewerbslandschaft

Der indische UPVC-Fenster- und -Türenmarkt ist mäßig fragmentiert, wobei die fünf größten Anbieter im Jahr 2024 einen wesentlichen Marktanteil halten. Internationale Marken wie Fenesta, VEKA India, Rehau und Deceuninck nutzen globale Forschung & Entwicklung, um Premium-Hochleistungssysteme zu positionieren, die höhere Margen erzielen. Inländische Herausforderer wie Encraft und Prominance konkurrieren mit lokalisierten Produktformulierungen, schnellerer Reaktion nach dem Kauf und Preisflexibilität. Eine Kapazitätserweiterung ist im Gange, wobei Fenesta sieben ISO-zertifizierte Fabriken betreibt und bislang mehr als 4 Millionen Fensterinstallationen überschritten hat. Diese vertikale Integration stärkt die End-to-End-Qualitätskontrolle.

Die strategische Differenzierung konzentriert sich zunehmend auf Technologieadoption, einschließlich eigener Prüfstände für Wind-, Wasser- und Luftdurchlässigkeit vergleichbar mit EN-Norm-Benchmarks. Hersteller betonen auch Monteur-Schulungsakademien, die Verarbeiter und Baustellencrews zertifizieren und branchenweiten Fachkräftemangel abmildern. Smart-Home-Partnerschaften entstehen, beispielhaft durch Kooperationen mit IoT-Schlossanbietern, die nahtlos in Mehrkammerrahmen integrieren. Inländische Harzanlagen von Adani und Reliance versprechen stabilen Rohstoff und ermöglichen es Lieferanten, sich gegen währungsbedingte Preisschwankungen abzusichern. Zusammen schärfen diese Maßnahmen Wettbewerbsvorteile, ohne einen reinen Preiswettbewerb nach unten auszulösen.

Fusionen & Übernahmen bleiben begrenzt, aber Joint-Venture-Extrusionsanlagen sind in Gujarat und Telangana entstanden, um regionale Nachfrage zu bedienen und Lieferzyklen zu verkürzen. Marketingbudgets priorisieren jetzt digitale Konfiguratoren, die virtuelle Besichtigungen von Farb- und Beschlagoptionen ermöglichen und die Kundenbindung sowohl in Metropolen als auch in kleineren Städten verbessern. Treueprogramme für Architekten fördern die wiederholte Spezifikation und bauen Markentreue in der Planungsphase auf. Lieferanten erkunden auch Recycling-PVC-Linien, um sich an ESG-Vorgaben institutioneller Investoren anzupassen, die Immobilienprojekte finanzieren. Insgesamt deuten diese Strategien darauf hin, dass sich der Wettbewerb eher auf Service und Innovation als auf reine Skalierung verlagern wird.

Führende Unternehmen der indischen UPVC-Türen- und -Fensterbranche

Fenesta Building Systems

VEKA / NCL VEKA

Aparna Venster

Encraft India

Prominance Window Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: SBM Gold kündigt Expansion in den Bereich UPVC-Türen und -Fenster an und festigt Marktführerschaft bei Baulösungen

- Juli 2024: Die Adani Group nahm den Bau ihrer PVC-Anlage im Wert von USD 4 Milliarden in Mundra, Gujarat, wieder auf und strebt eine Kapazität von 2 Millionen Tonnen pro Jahr an, mit Fertigstellung der ersten Phase bis Dezember 2026 – die größte Einzelinvestition in PVC in Indien.

- April 2024: Epigral Ltd nahm eine zusätzliche CPVC-Harzlinie mit 45.000 Tonnen pro Jahr in Dahej, Gujarat, in Betrieb, wodurch die Gesamtkapazität auf 75.000 Tonnen pro Jahr stieg und nachgelagerte Baustoffhersteller unterstützt werden.

Berichtsumfang des indischen UPVC-Türen- und -Fenstermarkts

UPVC, auch als unplastifiziertes Polyvinylchlorid bezeichnet, ist ein wartungsarmes und kosteneffektives Material, das im Bau- und Konstruktionsbereich, insbesondere für Rohrleitungen und Fensterrahmen, verwendet wird. Der Bericht umfasst eine vollständige Hintergrundanalyse des indischen UPVC-Türen- und -Fenstermarkts, einschließlich einer Bewertung des UPVC-Türen- und -Fenstermarkts in Indien, aufkommender Trends nach Segmenten und regionalen Märkten sowie wesentlicher Veränderungen in der Marktdynamik und einem Marktüberblick. Der Bericht enthält auch qualitative und quantitative Bewertungen durch die Analyse von Daten, die von Branchenanalysten und Marktteilnehmern entlang der wichtigsten Punkte in der Wertschöpfungskette der Branche gesammelt wurden. Der indische UPVC-Türen- und -Fenstermarkt ist nach Produkttyp (UPVC-Türen und UPVC-Fenster), Endverbraucher (Wohngebäude, Gewerbe, Industrie und Bauwesen sowie sonstige Endverbraucher) und Vertriebskanal (stationäre Geschäfte und Online-Shops) segmentiert.

| UPVC-Fenster |

| UPVC-Türen |

| Schiebe |

| Dreh-Kipp |

| Kipp-Dreh |

| Sonstige (Französisch, Ausstell usw.) |

| Neubau |

| Austausch & Renovierung |

| Wohngebäude |

| Gewerbe |

| Industrie & Infrastruktur |

| Direktvertrieb vom Hersteller |

| Händler und Distributoren |

| Nord |

| West |

| Süd |

| Ost |

| Nach Produkttyp | UPVC-Fenster |

| UPVC-Türen | |

| Nach Designtyp | Schiebe |

| Dreh-Kipp | |

| Kipp-Dreh | |

| Sonstige (Französisch, Ausstell usw.) | |

| Nach Installationstyp | Neubau |

| Austausch & Renovierung | |

| Nach Endverbraucher | Wohngebäude |

| Gewerbe | |

| Industrie & Infrastruktur | |

| Nach Vertriebskanal | Direktvertrieb vom Hersteller |

| Händler und Distributoren | |

| Nach Region | Nord |

| West | |

| Süd | |

| Ost |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische UPVC-Fenster- und -Türenmarkt im Jahr 2026?

Er beläuft sich im Jahr 2026 auf USD 1,6 Milliarden.

Wie viel Wachstum wird bis 2031 für Indiens UPVC-Fenster- und -Türenlieferanten prognostiziert?

Der Umsatz soll bis 2031 USD 2,27 Milliarden erreichen, was einer CAGR von 7,28 % im Zeitraum 2026–2031 entspricht.

Welcher Produkttyp generiert derzeit den höchsten Umsatz im indischen UPVC-Verglasungsmarkt?

UPVC-Fenster führen mit einem Anteil von 55,68 % am Umsatz des Jahres 2025.

Welcher regionale Cluster verzeichnet den höchsten Verbrauch von UPVC-Fenstern und -Türen in Indien?

Südindien trägt 29,10 % des nationalen Umsatzes bei und ist damit der größte regionale Anteil im Jahr 2025.

Welcher Vertriebskanal wickelt den Großteil der Transaktionen für UPVC-Fenster und -Türen in Indien ab?

Das Pradhan Mantri Awas Yojana-Urban 2.0 verknüpft Subventionen mit innovativen, grünen Baumaterialien.

Seite zuletzt aktualisiert am: