Marktgröße und Marktanteil für virtuelle Innenarchitekturdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

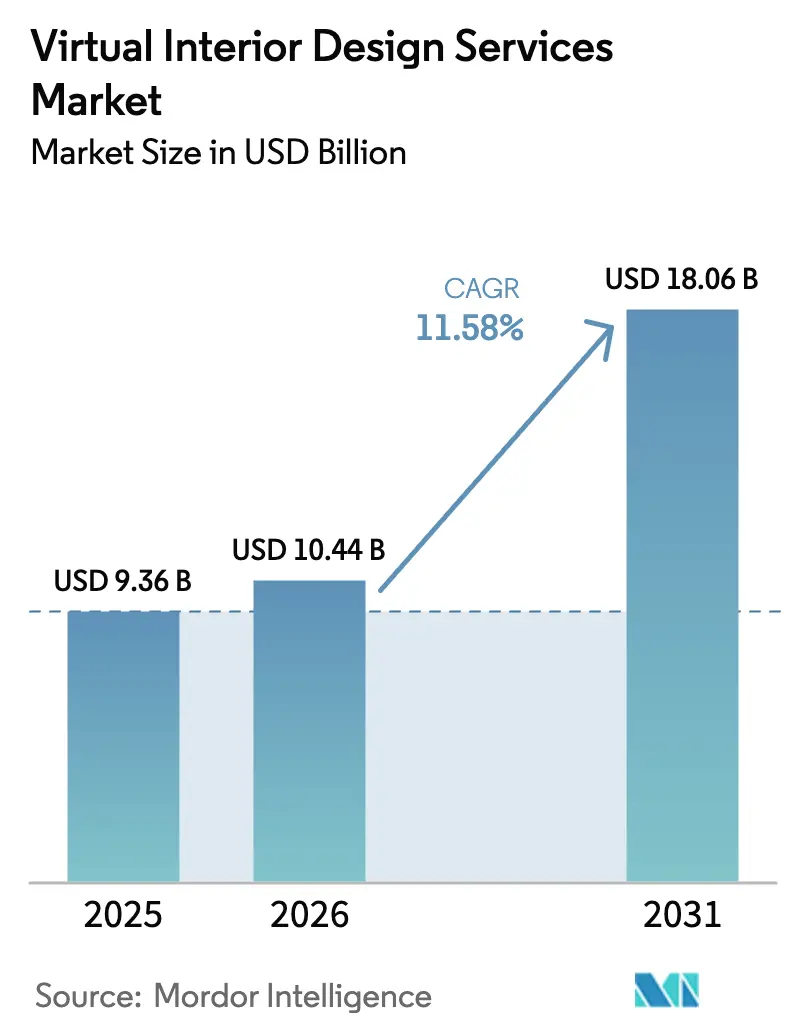

| Marktgröße (2026) | 10.44 Milliarden US-Dollar |

| Marktgröße (2031) | 18.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für virtuelle Innenarchitekturdienstleistungen von Mordor Intelligence

Die Marktgröße für virtuelle Innenarchitekturdienstleistungen wurde im Jahr 2025 auf USD 9,36 Milliarden geschätzt und soll von USD 10,44 Milliarden im Jahr 2026 auf USD 18,06 Milliarden bis 2031 wachsen, bei einer CAGR von 11,58 % während des Prognosezeitraums (2026–2031). Der robuste Ausblick spiegelt einen Sektor wider, der sich von einem Nischen-Digital-Add-on zu einem Mainstream-Lieferkanal sowohl für professionelle als auch für Do-it-yourself (DIY)-Kunden entwickelt hat. Zu den wichtigsten Wachstumstreibern zählen erhöhte Ausgaben für Heimverbesserungen, die zunehmende Nutzung erschwinglicher 3D- und Augmented-Reality-Tools sowie der Ausbau zuverlässiger Breitbandnetze in Schwellenländern. Plattformbetreiber profitieren zudem von Engines mit künstlicher Intelligenz (KI), die Konzeptentwicklungszyklen verkürzen, sowie von E-Commerce-Verknüpfungen, die neue Einnahmequellen jenseits von Designgebühren erschließen. Der Wettbewerbsdruck bleibt hoch, da die fünf führenden Anbieter nur 24 % des globalen Umsatzes auf sich vereinen, was erheblichen Spielraum für technologiegetriebene Neueinsteiger lässt, die grenzüberschreitend skalieren und dabei Ästhetik sowie regulatorische Compliance lokalisieren können. Der Markt für virtuelle Innenarchitekturdienstleistungen ist daher auf ein anhaltendes zweistelliges Wachstum ausgerichtet, da die digitale Visualisierung zu einem festen Bestandteil sowohl von Wohn- als auch von Gewerbeprojekt-Workflows wird.

Wichtigste Erkenntnisse des Berichts

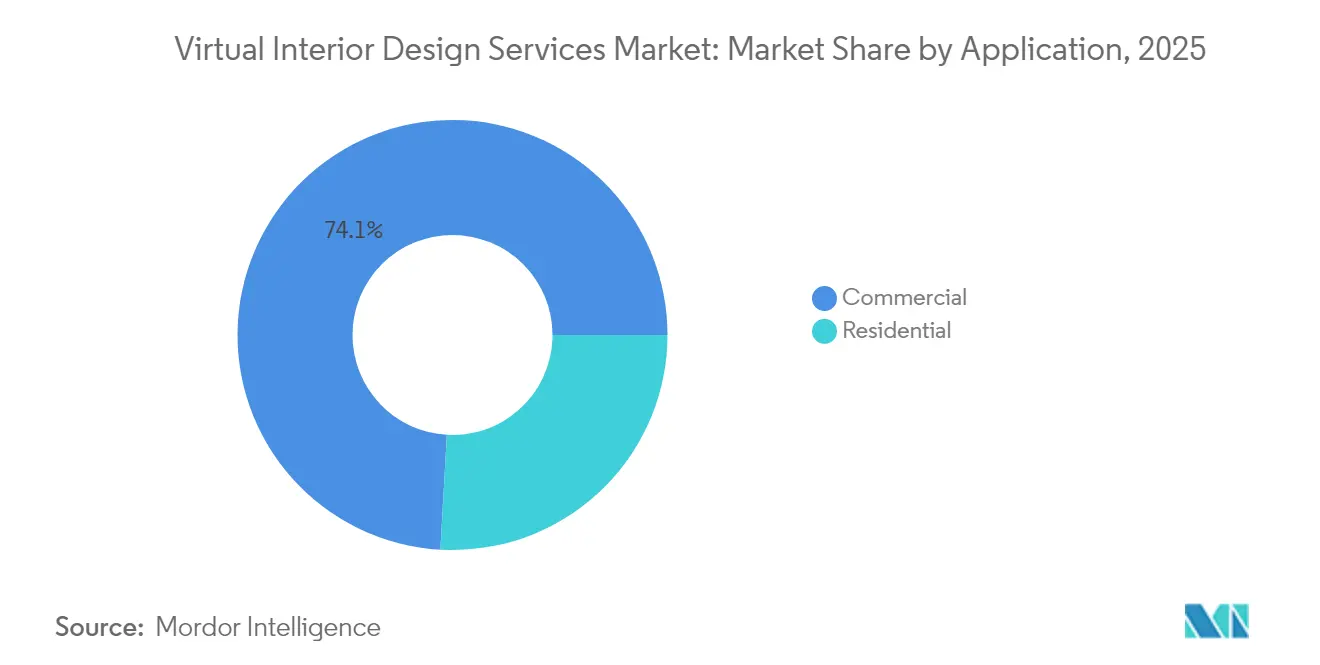

- Nach Anwendung führten gewerbliche Projekte mit einem Marktanteil von 74,10 % im Markt für virtuelle Innenarchitekturdienstleistungen im Jahr 2025, während Wohnprojekte bis 2031 mit einer CAGR von 8,62 % wachsen.

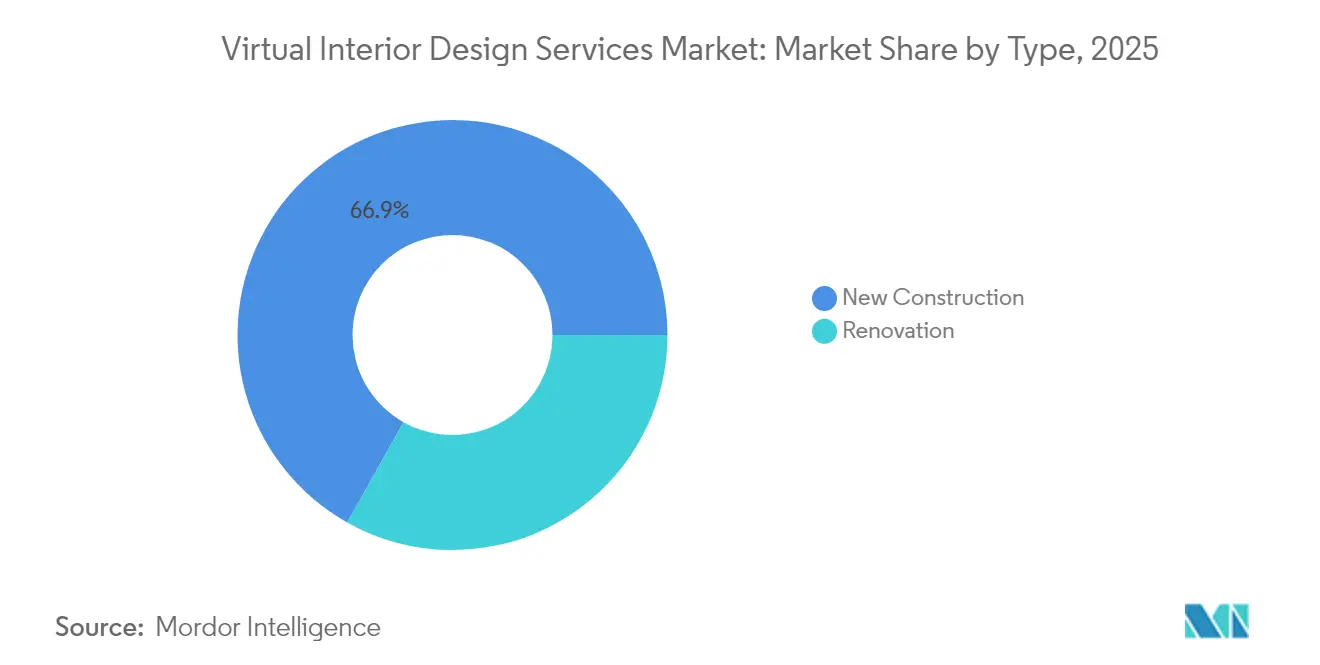

- Nach Projekttyp hielten neu gestaltete Räume im Jahr 2025 einen Anteil von 66,85 % an der Marktgröße für virtuelle Innenarchitekturdienstleistungen, und Renovierungsprojekte verzeichnen bis 2031 eine CAGR von 9,88 %.

- Nach Servicemodell entfielen auf Vollservice-Angebote im Jahr 2025 46,84 % der Marktgröße für virtuelle Innenarchitekturdienstleistungen, während DIY-Pakete zwischen 2026 und 2031 mit einer CAGR von 13,95 % expandieren.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 39,05 % am Markt für virtuelle Innenarchitekturdienstleistungen, während Asien-Pazifik im Prognosezeitraum die höchste CAGR von 10,52 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für virtuelle Innenarchitekturdienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachpandemischer Heimrenovierungsboom | +2.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nutzung erschwinglicher 3D/AR-VR-Visualisierung | +1.8% | Global, beschleunigt in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Dekorationsverknüpfungen steigern Konversionen | +1,5 | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Breitbandwachstum in Schwellenländern | +1.3% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| KI-generiertes Design verkürzt Iterationszeiten | +1.0% | Global, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Integrierte Nachhaltigkeitsdesign-Rechner im Einklang mit Anreizen | +0.8% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachpandemischer Heimrenovierungsboom stützt virtuelle Nachfrage

Erhöhte Renovierungsbudgets haben einen strukturellen Rückenwind für den Markt für virtuelle Innenarchitekturdienstleistungen geschaffen, da Eigentümer professionelle Beratung für komplexere Umbauten suchen. Harvard-Daten bestätigen, dass die US-amerikanischen Ausgaben für Heimverbesserungen im Jahr 2020 USD 420 Milliarden erreichten und bis 2025 nahe diesem Niveau geblieben sind, was eine höhere Ausgangsbasis als in vorpandemischen Zyklen begründet[1]Harvard Joint Center for Housing Studies, "Improving America's Housing 2021," jchs.harvard.edu. . Diese Ausgaben fallen mit einer breiteren Akzeptanz von Fernberatungen zusammen, wobei 67 % der Hauseigentümer es vorziehen, Veränderungen digital zu visualisieren, bevor sie sich für einen Bau entscheiden. Plattformen monetarisieren diesen Verhaltensshift nun durch Premium-Visualisierungsstufen, die die Entscheidungsfindung beschleunigen und kostspielige Nacharbeiten reduzieren. Gewerbliche Umbauten folgen demselben Muster, da Unternehmen Büros für hybrides Arbeiten umgestalten, was die adressierbare Basis weiter vergrößert. Da diese Trends global sind, erzielen Plattformbetreiber, die lokalisierte Inhalte optimieren, aber einen einheitlichen Technologie-Stack beibehalten, Skaleneffizienzen. Folglich wird der Heimrenovierungsboom dem CAGR des Sektors mittelfristig mehr als 2 Prozentpunkte hinzufügen.

Erschwingliche 3D/AR-VR-Visualisierungstechnologie demokratisiert das Design

Der starke Rückgang der Rendering- und AR-Preise hat Barrieren für kleinere Studios und DIY-Verbraucher beseitigt. Verbraucherorientierte AR-Abonnements kosten nun weniger als USD 100 pro Monat, verglichen mit Unternehmenslizenzen, die 2023 über USD 10.000 lagen. Einzelhandelspiloten wie CartMagician berichten von 40–60 % höheren Online-Möbelkonversionen nach der Integration von raumgroßer Visualisierung in Ladengeschäfte[2]Interior Design Magazine, "Technology Report 2024," interiordesign.net.. Mit der Verbreitung intuitiver Apps entstehen Netzwerkeffekte: Die Vertrautheit der Nutzer wächst, was die Akzeptanz bei Designern fördert, was wiederum den gesamten Markt für virtuelle Innenarchitekturdienstleistungen erweitert. Für gewerbliche Kunden ermöglichen Cloud-Rendering-Tools den Beschaffungsteams, vollständige Einrichtungsausrollungen ohne teure Vor-Ort-Muster zu prüfen, was die Vorlaufzeiten von Wochen auf Stunden verkürzt. Da kostengünstige Mobilgeräte nun hochauflösende Szenen darstellen können, beschleunigt sich die Einführung am schnellsten in datenintensiven Asien-Pazifik-Städten, wo die Smartphone-Durchdringung bereits 80 % übersteigt.

E-Commerce-Dekorationsintegration transformiert Umsatzmodelle

Die direkte Einbettung von Designtools in Einzelhandelspipelines ermöglicht es Plattformen, an jeder platzierten Artikelnummer Marge zu erzielen, was den durchschnittlichen Umsatz pro Nutzer um 150–200 % über reine Gebührenmodelle hinaus steigert. Havenlys Partnerschaften mit The Citizenry und Interior Define veranschaulichen dieses Schwungrad: Designempfehlungen führen zu Ein-Klick-Käufen, vereinfachen die Logistik für Kunden und steigern die Bestellwerte für Einzelhändler. Die Provisionsteilung stimmt die Anreize zwischen Designern und Anbietern ab, während Echtzeit-Lagerfeeds sicherstellen, dass spezifizierte Artikel sofort versandt werden können. Dadurch entwickeln sich Plattformen über einen transaktionalen Service hinaus zu wiederkehrenden Einnahmen, die Design, Finanzierung und Lieferung auf der letzten Meile abdecken. Der Markt für virtuelle Innenarchitekturdienstleistungen profitiert, weil die Monetarisierung die Stückkosten verbessert, Kapital für Forschung und Entwicklung sowie Marketing freisetzt und die Nutzerbasis weiter ausbaut.

Ausbau der Breitbandinfrastruktur erschließt Schwellenmärkte

Mobile-First-Volkswirtschaften in Asien-Pazifik und Lateinamerika überschreiten den Schwellenwert von 60 % Breitbanddurchdringung, der eine rasche Einführung digitaler Dienste auslöst. Die GSMA prognostiziert, dass die mobile Datennutzung in der Region bis 2030 auf 53 GB pro Monat vervierfacht wird, was für Cloud-basiertes 3D-Streaming und synchrone Zusammenarbeit ausreicht[3]GSMA, "Mobile Economy Asia Pacific 2024," gsma.com. . Städte ohne dichtes physisches Designnetzwerk können direkt zu virtuellen Diensten übergehen und damit eine Kompetenzlücke für Haushalte mit mittlerem Einkommen und kleine Unternehmen schließen. Lokalisierte Sprachpakete und kulturell relevante Stilvorlagen senken die Einstiegshürden weiter. Für Plattformbetreiber sind die inkrementellen Kosten für die Bedienung dieser Märkte minimal, sobald die Infrastruktur vorhanden ist, während das Umsatzpotenzial erheblich ist, da die jährlichen Inneneinrichtungsausgaben pro Kopf von einer niedrigen Basis aus steigen. Folglich fügt der Breitbandausbau der prognostizierten CAGR langfristig weitere 1,3 Prozentpunkte hinzu.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einschränkungen bei der Genauigkeit von Fernmessungen | -1.5% | Global, besonders ausgeprägt bei komplexen Wohnrenovierungen | Kurzfristig (≤ 2 Jahre) |

| Mangel an digitalen Fähigkeiten bei Designern | -1.2% | Global, stärker ausgeprägt in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken bei Grundrissdaten | -0.9% | Global, mit erhöhter Sensibilität in Nordamerika und der EU aufgrund strengerer Datenschutzvorschriften | Mittelfristig (2–4 Jahre) |

| Fragmentierung grenzüberschreitender Lizenzen | -0.7% | International, besonders herausfordernd für Unternehmen, die in Nordamerika, der EU und Asien-Pazifik tätig sind | Mittel- bis langfristig (3–5 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen bei der Genauigkeit von Fernmessungen begrenzen die Einführung bei komplexen Projekten

Laserbasierte Scan-Tools wie Canvas erreichen unter idealen Bedingungen Toleranzen von 1–2 %, aber reale Umgebungen beeinträchtigen häufig die Präzision. Küchen und Bäder erfordern Millimetergenauigkeit, sodass Designer weiterhin Vor-Ort-Validierungen einplanen, was den Kostenvorteil vollständig virtueller Workflows mindert. Fehler kaskadieren sich in Nachbestellungen von Schränken, Sanitärkonflikte und Terminüberschreitungen, die Kunden frustrieren und den Ruf der Plattform schädigen. Hybridmodelle, die virtuelle Schemata mit lokaler Verifizierung kombinieren, entstehen, fügen jedoch Gebühren hinzu, die preissensible Kunden ablehnen könnten. Bis Hardware-Verbesserungen die Genauigkeitslücke schließen, werden hochwertige Renovierungen teilweise an physische Vor-Ort-Besuche gebunden bleiben, was die kurzfristige CAGR um bis zu 1,5 Prozentpunkte reduziert.

Mangel an digitalen Fähigkeiten bei traditionellen Designern hemmt die Einführung

Viele erfahrene Fachleute zeichnen sich durch taktile Materialauswahl und persönlichen Beziehungsaufbau aus, verfügen jedoch nicht über ausreichende Kenntnisse moderner Visualisierungssoftware. Umfragen der Design Cure Academy zeigen, dass 60 % der praktizierenden Innenarchitekten nicht in fortgeschrittener 3D-Modellierung versiert sind, was ihre Fähigkeit einschränkt, virtuelle Möglichkeiten zu monetarisieren[4]The Design Cure Academy, "Digital Design Training Curriculum," thedesigncure.com.. Jüngere Absolventen verfügen über digitale Kompetenz, mangeln jedoch häufig an der Kundenverwaltungskompetenz, die für die Preisgestaltung von Premium-Engagements erforderlich ist. Diese Zweiteilung verlangsamt die Einführung in Unternehmen, insbesondere bei luxuriösen Wohn- und Hotelprojekten, die sowohl handwerkliche Expertise als auch digitale Lieferung erfordern. Weiterbildungsprogramme und intuitivere Tools schließen die Lücke, doch die kurzfristige Wachstumsbremse ist spürbar und subtrahiert schätzungsweise 1,2 Prozentpunkte von der Expansionsrate des Sektors.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Renovierungsprojekte beschleunigen die langfristige Expansion

Neubauprojekte hielten im Jahr 2025 66,85 % des Umsatzes, begünstigt durch von Architekten bereitgestellte Grundrisse, die die virtuelle Raumplanung vereinfachen. Renovierungsarbeiten wachsen jedoch schneller mit einer CAGR von 9,88 %, da Eigentümer angesichts hoher Immobilienpreise lieber bestehende Grundrisse optimieren als umzuziehen. Der Markt für virtuelle Innenarchitekturdienstleistungen findet daher fruchtbaren Boden in Nachrüstszenarien, wo Visualisierung Einschränkungen verdeutlicht und kostspielige Überraschungen mindert. Plattformen, die Daten aus Bauwerksinformationsmodellen (BIM) mit KI-Layoutengines integrieren, können nun Rohrleitungen, tragende Wände und Stromkreise erkennen, bevor der Bau beginnt, und so Änderungsaufträge um bis zu 25 % reduzieren. Mit der Reifung dieser Fähigkeiten werden Renovierungsprojekte die Anteilslücke schließen und höhere durchschnittliche Projektwerte sowie Abonnementverlängerungen für Anbieter erschließen. Die Einhaltung lokaler Genehmigungsvorschriften wird ebenfalls einfacher, wenn digitale Zwillinge bestehende Zustände dokumentieren, was den regulatorischen Aufwand verringert und Genehmigungen beschleunigt.

Für Verbraucher mindert die Möglichkeit, strukturelle Veränderungen in fotorealistischem 3D zu prüfen, das Risiko großer Ausgabenentscheidungen. Hauseigentümer berichten von höheren Zufriedenheitswerten, wenn virtuelle Renderings eng mit den fertigen Ergebnissen übereinstimmen, was Mundpropaganda-Empfehlungen stärkt, die die Reichweite der Plattform erweitern. Auf der Angebotsseite arbeiten Auftragnehmer effizienter zusammen, wenn Uploads präzise Abbruchnotizen und Teilelisten enthalten. Diese Interoperabilität reduziert Arbeitsstunden und Materialverschwendung und steigert weiter den Anteil von Renovierungen am Markt für virtuelle Innenarchitekturdienstleistungen. Lerneffekte setzen ein, wenn Algorithmen auf einer wachsenden Bibliothek von Nachrüstszenarien trainieren und Designzyklen für nachfolgende Kunden verkürzen. Infolgedessen wird erwartet, dass Renovierungsarbeiten bis 2030 einen deutlich größeren Anteil am Marktumsatz ausmachen werden, selbst wenn die Neubaumengen stabil bleiben.

Nach Anwendung: Gewerbliche Dominanz steht vor Disruption durch den Wohnbereich

Unternehmens- und Hotelkunden lieferten 74,10 % des Umsatzes im Jahr 2025 und schätzen virtuelles Design für markenkonsequente Ausrollungen über mehrere Standorte hinweg. Facility-Manager nutzen zentralisierte Dashboards, um Möbelspezifikationen, Farbpaletten und Beleuchtungsschemata in Echtzeit zu verfolgen und die Zeitspanne von Design bis Installation im Durchschnitt um 30 % zu verkürzen. Gleichzeitig erlebt der Markt für virtuelle Innenarchitekturdienstleistungen einen Aufschwung im Wohnbereich, wobei Wohnprojekte jährlich um 8,62 % wachsen, da Heimarbeit und Inspiration durch soziale Medien die Nachfrage nach stilvollen, funktionalen Räumen antreiben. KI-Empfehlungen senken die Hürde für Erstkäufer, die möglicherweise nie einen traditionellen Designer engagiert hätten.

Hauseigentümer reagieren auch positiv auf Kostentransparenz; virtuelles Staging kann USD 300–600 kosten, verglichen mit USD 2.000–6.000 für physisches Staging, was Maklern ermöglicht, Immobilien schneller anzubieten. Im gewerblichen Bereich simulieren KI-Modelle Fußgängerströme und Akustikprofile, was datengestützte Strenge bei ästhetischen Entscheidungen hinzufügt und Beschwerden nach der Nutzung reduziert. Doch Beschaffungszyklen in Unternehmensumgebungen können langwierig sein, was agilen Wohnplattformen Raum gibt, schnell zu iterieren und aufkommende Verbrauchertrends zu erfassen. Im Laufe der Zeit wird der Wohnanteil am Markt für virtuelle Innenarchitekturdienstleistungen voraussichtlich steigen und den Vorsprung gewerblicher Kunden verringern, ohne ihn vollständig zu eliminieren.

Nach Servicemodell: DIY-Plattformen fordern die Führungsposition des Vollservices heraus

Vollständige virtuelle Engagements hielten im Jahr 2025 46,84 % der Ausgaben aufgrund der Tiefe der personalisierten Beratung und des schlüsselfertigen Projektmanagements, das sie bieten. Kunden schätzen die End-to-End-Verantwortlichkeit, vom ersten Konzept bis zur Produktbestellung und Logistikkoordination. DIY-Pakete skalieren jedoch am schnellsten mit einer CAGR von 13,95 %, ermöglicht durch KI-Engines, die ein einzelnes Smartphone-Foto innerhalb von Minuten in mehrere Stiliterationen übersetzen. Verbraucher genießen sofortige Befriedigung, niedrigere Preise und gamifizierte Oberflächen, die den Designprozess interaktiv gestalten. Der Markt für virtuelle Innenarchitekturdienstleistungen teilt sich daher in erlebnisreiche Concierge-Angebote und hochvolumige Self-Service-Plattformen auf. Nur-Beratungsmodelle dienen als Einstiegspunkt und ermöglichen es Nutzern, professionellen Input zu testen, bevor sie sich festlegen. Wichtig ist, dass einige Vollservice-Unternehmen nun ihre proprietäre KI lizenzieren, um relevant zu bleiben, und dabei menschliche Aufsicht mit algorithmischer Geschwindigkeit kombinieren, um verschiedene Budgetsegmente zu bedienen. Mit der Konvergenz der Fähigkeiten könnte die Differenzierung von exklusiven Produktkatalogen, proprietären Visualisierungsengines und vertikal integrierten Fulfillment-Lösungen abhängen. Dennoch signalisiert der DIY-Schwung eine Demokratisierungswelle, die den durchschnittlichen Projektgebühren auch dann Abwärtsdruck verleihen wird, wenn der Gesamtmarktwert steigt.

Geografische Analyse

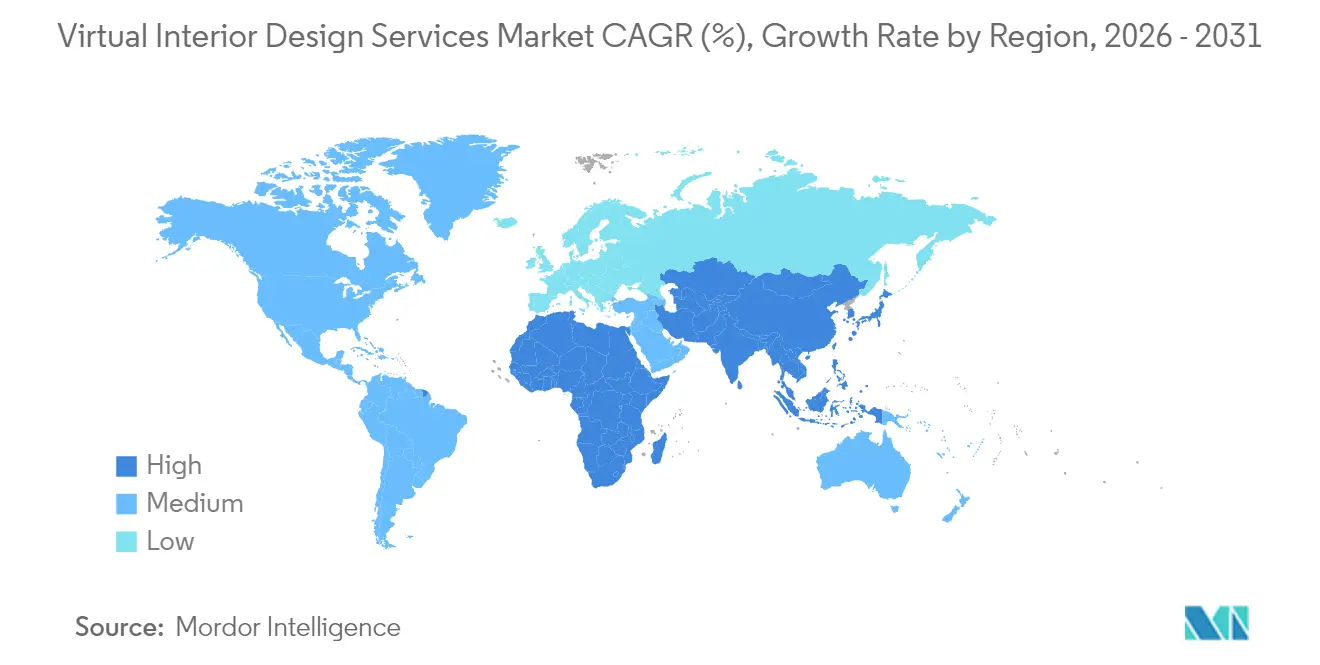

Nordamerika kontrollierte im Jahr 2025 39,05 % des globalen Umsatzes, eine Position, die durch hohe verfügbare Einkommen, ausgereifte E-Commerce-Systeme und frühe Plattformeinführung untermauert wird. Unternehmensarbeitsplatzkonfigurationen bleiben eine verlässliche Umsatzsäule, während ein stabiler jährlicher Heimverbesserungsaufwand von USD 420 Milliarden die Wohnnachfrage verankert. Doch die Sättigung bei frühen Einführern verlangsamt das inkrementelle Wachstum und drängt Betreiber dazu, in mittelgroße Städte und Nachrüstprojekte zu diversifizieren, denen noch digitale Erstangebote fehlen. Regulatorische Rahmenbedingungen wie die NCIDQ-Zertifizierung prägen Feature-Roadmaps, da Plattformen Compliance-Filter für professionelle Praxisstandards einbetten müssen. Im Prognosezeitraum wird erwartet, dass die Region stetige, aber moderate Zuwächse verzeichnet und ihre Rolle als Innovationstestbett statt als primärer Motor der globalen Expansion festigt.

Asien-Pazifik ist der Wachstumsschrittmacher mit einer prognostizierten CAGR von 10,52 %, da Urbanisierung und Mobile-First-Verhalten konvergieren. Länder wie China und Indien überspringen Desktop-zentrierte Workflows und setzen Cloud-Rendering und Smartphone-basiertes LiDAR für sofortige Raumscans ein. Staatliche 5G-Ausrollungen reduzieren die Latenz und ermöglichen kollaborative Echtzeitsitzungen zwischen Designern und Kunden in verschiedenen Zeitzonen. Der Markt für virtuelle Innenarchitekturdienstleistungen gedeiht in dichten Ballungszentren, wo kleine Wohnräume den Wert präziser Planung erhöhen. Das Investitionsmomentum zeigt sich in HomeLanes Übernahme von Design Café für INR 3.000 Crore (USD 360 Millionen), was das Interesse sowohl strategischer Käufer als auch von Private Equity signalisiert. Lokalisierung bleibt entscheidend: Stilbibliotheken müssen regionale Ästhetik widerspiegeln, und Zahlungsgateways müssen diverse digitale Wallet-Ökosysteme unterstützen.

Europa belegt den zweiten Platz nach Umsatz, gestützt durch strenge Nachhaltigkeitsmandate, die Plattformen belohnen, die Lebenszykluskohlenstoffbewertungen durchführen können. DSGVO-Anforderungen erhöhen die Ausgaben für Datensicherheit und verschaffen gut kapitalisierten Marktteilnehmern, die Compliance zertifizieren können, einen Vorteil. DIY-Einführung gewinnt ebenfalls an Fahrt, da der EUR 388 Milliarden schwere Heimverbesserungssektor des Kontinents online geht, wobei bereits EUR 66 Milliarden digital sind. Südamerika und der Nahe Osten und Afrika verzeichnen CAGRs von 7,05 % bzw. 8,11 %, katalysiert durch verbesserte Breitbandabdeckung und eine junge Bevölkerungsstruktur. Diese aufstrebenden Regionen bevorzugen mobile Apps mit Offline-Caching und lokalsprachiger Unterstützung, die es Designern ermöglichen, dort tätig zu sein, wo qualifizierte Arbeitskräfte knapp sind. Insgesamt unterstreichen geografische Trends eine Verlagerung von gesättigten westlichen Märkten hin zu wachstumsstarken Korridoren in Asien, Afrika und Lateinamerika, was den Imperativ der globalen Skalierbarkeit für Plattformanbieter unterstreicht.

Wettbewerbslandschaft

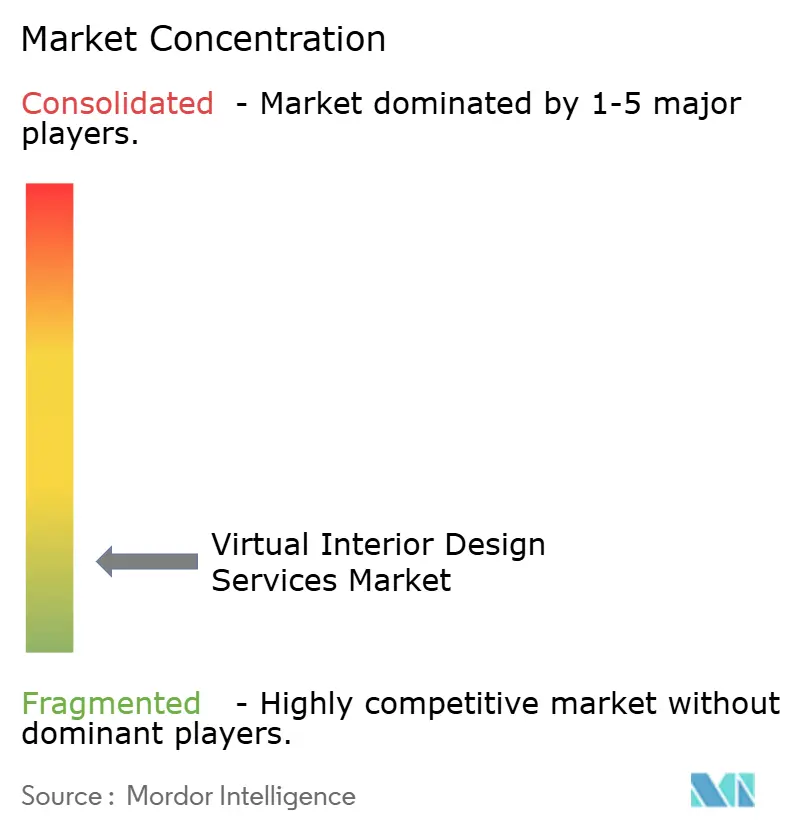

Der Markt für virtuelle Innenarchitekturdienstleistungen bleibt fragmentiert, wobei führende Anbieter nur einen begrenzten Anteil am globalen Umsatz halten. Die Marktkonzentration ist moderat, was auf eine Wettbewerbslandschaft hindeutet, in der kein einzelner Akteur dominiert. Eine breite Palette von Unternehmen, von etablierten Plattformen bis hin zu Nischenspezialisten, konkurriert um Marktanteile. Lowes Kauf der Artisan Design Group für USD 1,325 Milliarden unterstreicht den Einzelhandelsdrang, die Customer Journey von der Inspiration bis zur Installation zu besitzen. Ähnlich zeigt HNIs USD 2,2 Milliarden Steelcase-Übernahme, dass Möbelhersteller Designdienstleistungen als Einstiegspunkte für Produkt-Upselling schätzen. KI-zentrierte Startups wie Collov AI, das USD 10 Millionen in einer Series-A-Finanzierungsrunde gesichert hat, verdeutlichen das Investoreninteresse an algorithmischer Differenzierung.

Die strategische Positionierung hängt nun von drei Säulen ab: KI-Fähigkeit, E-Commerce-Integration und regulatorische Compliance. Plattformen mit proprietären Empfehlungsengines können die Konzeptzeit um 80 % verkürzen und so die Designerproduktivität und Kundenzufriedenheit verbessern. E-Commerce-Verknüpfungen erfassen Produktmargen, die den Lifetime Value steigern und aggressive Nutzerakquisitionsausgaben rechtfertigen. Compliance-Know-how, von der DSGVO bis hin zu lokalen Berufslizenzierungsnormen, bildet einen defensiven Burggraben gegen kleinere Wettbewerber. In diesem Umfeld stehen mittelgroße regionale Akteure unter Druck, sich entweder auf vertikale Nischen wie Immobilien-Staging zu spezialisieren oder für Skaleneffekte zu fusionieren.

Opportunitätscluster umfassen Nachhaltigkeits-Tooling, wobei MDPI-Forschung zeigt, dass bestehende Grünbauprotokolle die Auswirkungen von Innenraummaterialien untergewichten. Anbieter, die Kohlenstoffrechner in Design-Workflows integrieren, könnten Marktanteile bei umweltbewussten Kunden gewinnen und sich für öffentliche Aufträge qualifizieren. Eine weitere Grenze ist die Mixed-Reality-Zusammenarbeit; Microsofts Einstieg über Mesh-fähige Geräte könnte Marktteilnehmer dazu veranlassen, Partnerschaften für Hardware einzugehen, um die Erlebnisqualität zu verbessern. In den nächsten fünf Jahren ist eine Konsolidierungswelle zu erwarten, insbesondere in Märkten, in denen wirtschaftliche Gegenwind kapitalintensives eigenständiges Wachstum erschwert. Unternehmen, die KI, Supply-Chain-Integration und Compliance-Führerschaft aufeinander abstimmen können, werden wahrscheinlich als globale Champions hervorgehen.

Marktführer im Bereich virtuelle Innenarchitekturdienstleistungen

Havenly

Decorilla

Houzz Pro

Foyr

Spacejoy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Google startete Mixboard, eine KI-gestützte Mood-Board-Anwendung mit automatischer Bildquellenfindung, Farbpalettengenerierung und kollaborativen Bearbeitungsfunktionen. Die Plattform integriert sich in Googles Ökosystemdienste und stellt den Einstieg des Technologiegiganten in virtuelle Designtools dar, was bestehende Mood-Board- und Konzeptentwicklungs-Workflows potenziell disruptieren könnte.

- Februar 2025: MattoBoard erhielt USD 2 Millionen Finanzierung zur Entwicklung von KI-gestützten visuellen Suchfunktionen für 3D-Mood-Boards und Innenarchitekturanwendungen. Die Investition bestätigt das wachsende Investoreninteresse an KI-gestützten Design-Automatisierungstools und positioniert das Unternehmen, um durch fortschrittliche Computer-Vision- und Mustererkenntechnologien mit etablierten Plattformen zu konkurrieren.

- Februar 2024: Collov AI schloss eine Series-A-Finanzierungsrunde über USD 10 Millionen ab, um KI-gesteuerte Innenarchitektur-Automatisierungsfähigkeiten voranzutreiben. Die Plattform demonstriert die Fähigkeit, innerhalb von Minuten mehrere Designvariationen aus einzelnen Raumfotos zu generieren, was einen bedeutenden Fortschritt bei der automatisierten Designgenerierung darstellt.

- Februar 2024: Higharc erreichte eine Gesamtfinanzierung von USD 83 Millionen mit einer Series-B-Runde über USD 53 Millionen, um seine Cloud-basierte Heimdesign- und Bauplattform auszubauen. Die Investition unterstützt die Entwicklung integrierter Design-zu-Bau-Workflows, die transformieren könnten, wie virtuelle Designdienstleistungen mit physischen Umsetzungsprozessen verbunden werden.

Globaler Berichtsumfang des Marktes für virtuelle Innenarchitekturdienstleistungen

Ein virtueller Innenarchitekturservice ist eine Art von Innenarchitekturdienstleistung, die aus der Ferne, typischerweise online, ohne die Notwendigkeit persönlicher Beratungen oder Besuche im physischen Raum des Kunden durchgeführt wird. Dieser Service nutzt digitale Kommunikationstools und -technologien, um mit Kunden zusammenzuarbeiten und personalisierte Innenarchitekturlösungen bereitzustellen, die auf ihre Bedürfnisse, Präferenzen und Budgets zugeschnitten sind.

Der Markt für virtuelle Innenarchitekturdienstleistungen ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Neubau und Renovierung segmentiert, und nach Anwendung ist der Markt in Wohnbereich und Gewerbebereich segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht bietet Marktgröße und Prognosen für den Markt für virtuelle Innenarchitekturdienstleistungen in Wertangaben (USD) für alle oben genannten Segmente.

| Neubau |

| Renovierung |

| Wohnbereich |

| Gewerbebereich |

| Vollständiger virtueller Designservice |

| DIY-Designpaket |

| Nur-Beratung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX | |

| NORDICS | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Neubau | |

| Renovierung | ||

| Nach Anwendung | Wohnbereich | |

| Gewerbebereich | ||

| Nach Servicemodell | Vollständiger virtueller Designservice | |

| DIY-Designpaket | ||

| Nur-Beratung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | ||

| NORDICS | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für virtuelle Innenarchitekturdienstleistungen?

Der Sektor wird im Jahr 2026 auf USD 10,44 Milliarden geschätzt.

Wie schnell wird der Markt für virtuelle Innenarchitekturdienstleistungen voraussichtlich wachsen?

Der Umsatz soll bis 2031 mit einer CAGR von 11,58 % wachsen.

Welche Region wächst am schnellsten?

Asien-Pazifik soll mit einer CAGR von 10,52 % wachsen und alle anderen Regionen übertreffen.

Warum gewinnen DIY-Designplattformen an Dynamik?

KI-Tools ermöglichen es Verbrauchern, schnell und kostengünstig professionell anmutende Konzepte zu erstellen, was eine CAGR von 13,95 % für DIY-Pakete antreibt.

Was begrenzt die Einführung bei hochwertigen Renovierungen?

Ungenauigkeiten bei Fernmessungen erfordern häufig Vor-Ort-Validierungen, was die rein virtuellen Kostenvorteile mindert.

Seite zuletzt aktualisiert am: