Marktgröße und Marktanteil für Hochzeitsdienstleistungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

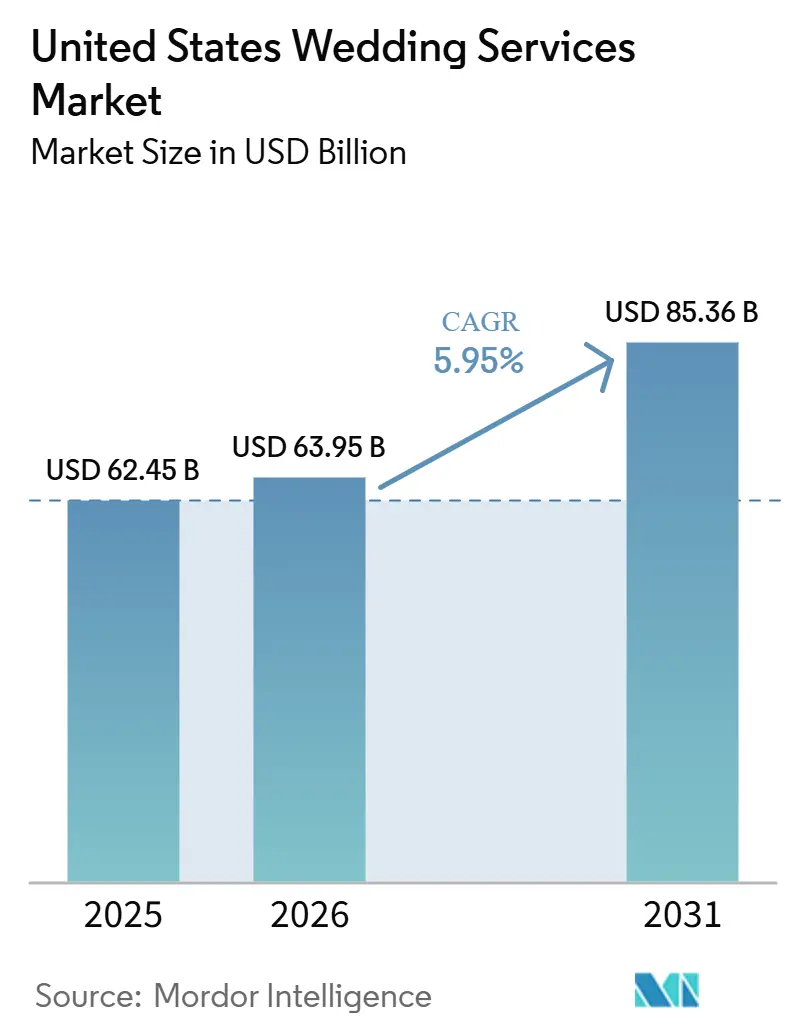

| Marktgröße im Basisjahr (2025) | 62.45 Milliarden US-Dollar |

| Marktgröße (2026) | 63.95 Milliarden US-Dollar |

| Marktgröße (2031) | 85.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.95% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Hochzeitsdienstleistungen in den Vereinigten Staaten von Mordor Intelligence

Es wird erwartet, dass der Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten von 62,45 Milliarden USD im Jahr 2025 auf 63,95 Milliarden USD im Jahr 2026 wächst und bis 2031 einen Wert von 85,36 Milliarden USD bei einem CAGR von 5,95 % im Zeitraum 2026–2031 erreichen wird. Im Jahr 2025 heirateten fast 2 Millionen Paare und gaben dabei durchschnittlich 34.000 USD für Zeremonien und Empfänge aus. Erlebnisorientierte Feiern treiben das Wachstum voran, wobei 71 % der Hochzeiten im Jahr 2025 über 2–3 Tage andauerten und damit die Einnahmen der Anbieter in den Bereichen Planung, Catering und Gastgewerbe steigerten. Die Generation Z machte 41 % der Hochzeiten aus und wies unter den Paaren des Jahres 2026 eine Adoptionsrate von 54 % bei KI-gestützten Planungstools auf. Es besteht eine Marktkluft zwischen höher ausgabenden Millennials, die eine Vollserviceplanung bevorzugen, und kostenbewussteren jüngeren Paaren, die auf digitale Tools und nicht-traditionelle Veranstaltungsorte setzen. Anbieter passen ihre Preisgestaltung und Dienstleistungen an diese Anforderungen an. Trotz Kostendrucks und saisonaler Überlastung bleibt der Markt widerstandsfähig, da Paare Hochzeitsausgaben priorisieren, Ersparnisse aus Ringkäufen umschichten und sich auf Feiern mit persönlicher und gesellschaftlicher Bedeutung konzentrieren[1]The Knot Worldwide, "The Knot Worldwide Unveils 2026 Real Weddings Study," The Knot Worldwide, theknotww.com.

Wichtigste Erkenntnisse des Berichts

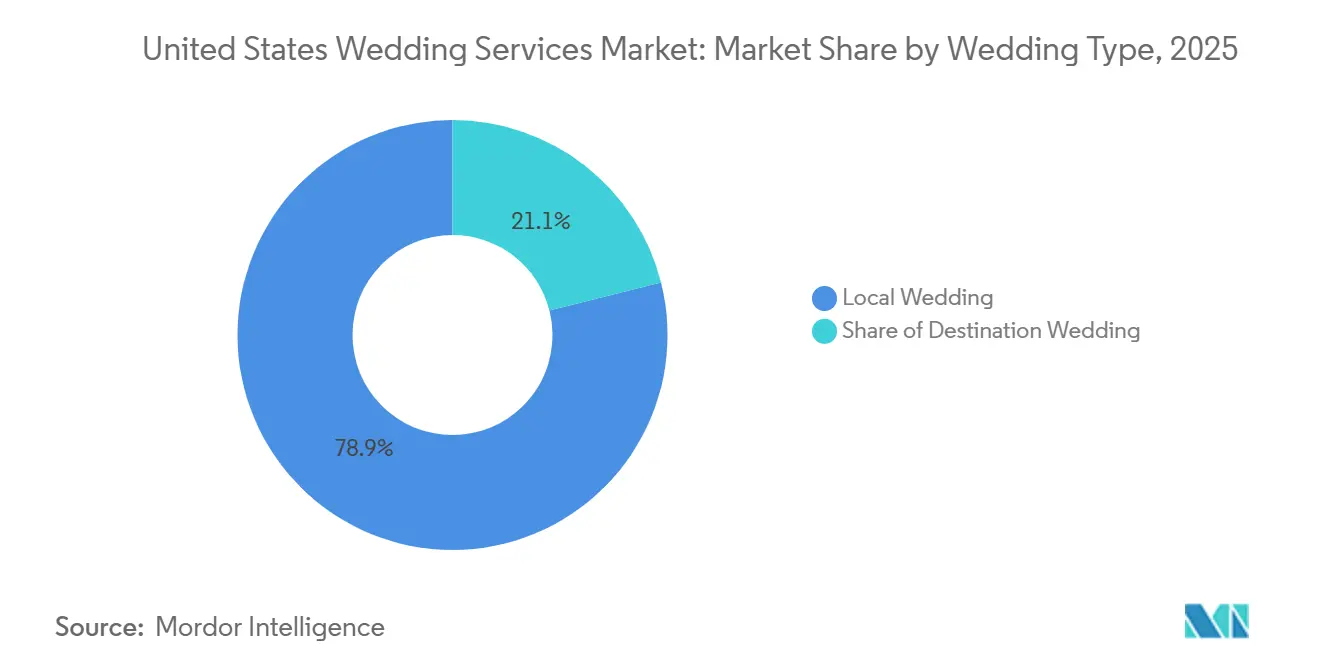

- Nach Hochzeitstyp hielten lokale Hochzeiten im Jahr 2025 einen Anteil von 78,93 % am Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten, während Destination-Hochzeiten bis 2031 voraussichtlich mit einer CAGR von 6,57 % wachsen werden.

- Nach Buchungsmodus hielt die Offline-Buchung im Jahr 2025 einen Anteil von 68,21 % am Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten, während die Online-Buchung bis 2031 voraussichtlich mit einer CAGR von 7,46 % wachsen wird.

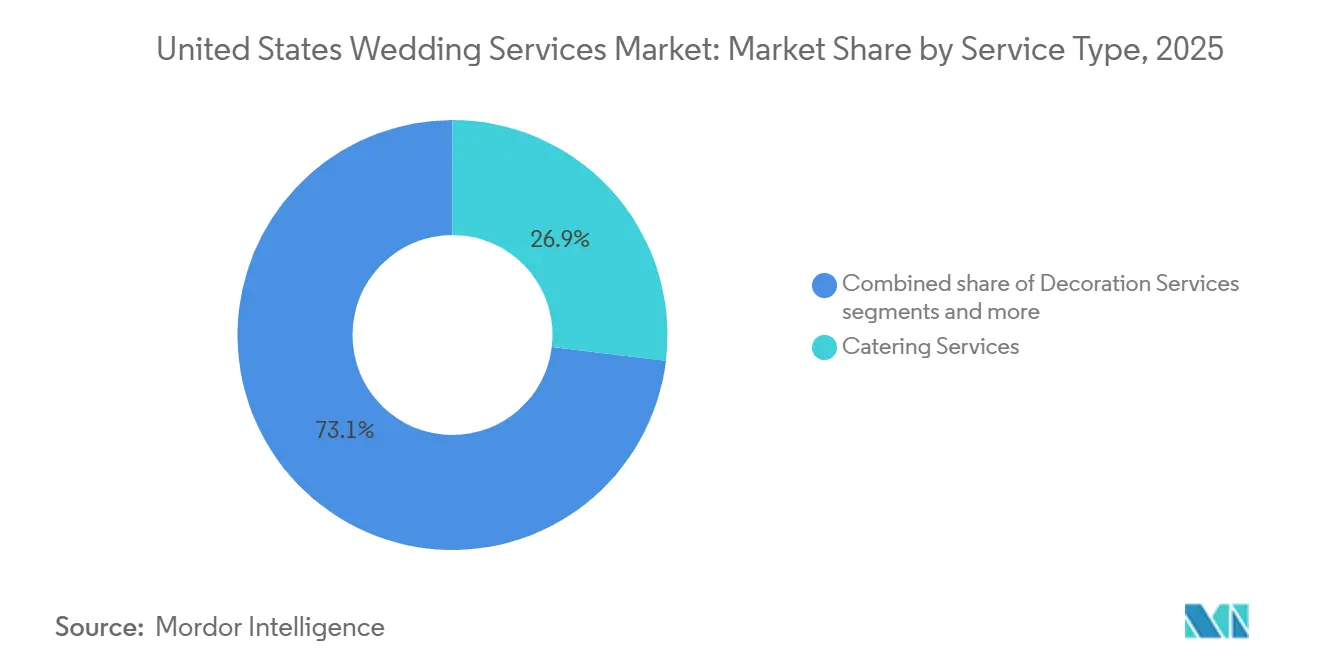

- Nach Dienstleistungsart hielten Catering-Dienstleistungen im Jahr 2025 einen Anteil von 26,91 % am Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten, während Hochzeitsplanungsdienstleistungen bis 2031 voraussichtlich mit einer CAGR von 7,24 % wachsen werden.

- Nach Planungsumfang hielt die Teilplanung im Jahr 2025 einen Anteil von 46,62 % am Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten, während die Vollserviceplanung bis 2031 voraussichtlich mit einer CAGR von 6,49 % wachsen wird.

- Nach Preissegment hielt das mittlere Marktsegment im Jahr 2025 einen Anteil von 55,84 % am Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten, während Luxus- und Premiumhochzeiten bis 2031 voraussichtlich mit einer CAGR von 6,92 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Personalisierte und erlebnisorientierte Feiern | +1.5% | National, mit frühen Gewinnen in städtischen Korridoren wie New York City, Los Angeles, Chicago, Nashville und Austin | Mittelfristig (2–4 Jahre) |

| Migration von Destination-Hochzeiten innerhalb der Vereinigten Staaten | +0.9% | Süden und Westen, mit Ausstrahlungseffekten auf die Berg- und Präriestaaten | Mittelfristig (2–4 Jahre) |

| Adoption von Online-Entdeckungs- und Buchungsplattformen | +0.8% | National, mit führenden städtischen und vorstädtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Verstärkte Nutzung von Planern für Ausführungssicherheit | +0.6% | National, mit Konzentration in Millennial- und Doppelverdiener-Stadtmärkten | Mittelfristig (2–4 Jahre) |

| Mehrtägige Hochzeitsformate steigern den Anbieterumsatzanteil | +0.7% | National, mit führenden Destination-, Luxus- und Resortkorridoren | Mittelfristig (2–4 Jahre) |

| Ersparnisse aus dem Kauf von im Labor gezüchteten Ringen werden für Hochzeitserlebnisse umgeschichtet | +0.5% | National, am stärksten in von der Generation Z geprägten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Personalisierte und erlebnisorientierte Feiern

Paare im Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten wenden sich von traditionellen Zeremonien und Empfängen ab und konzentrieren sich stattdessen auf persönliche Identität, Gästeerlebnis und visuelle Einzigartigkeit. Viele Paare integrieren religiöse, ethnische oder kulturelle Elemente, wählen umweltfreundliche Lieferanten oder beziehen lokal produzierte Produkte. Diese Präferenzen erweitern die Anforderungen an Anbieter, da sie anstelle von Standardpaketen maßgeschneiderte Speisen, Designs, Unterhaltung und Beschaffung verlangen. Die durchschnittliche Anzahl der beauftragten Anbieter ist gestiegen, wobei das Gästeerlebnis durchgängig als oberste Planungspriorität eingestuft wird, was die Dienstleistungsintensität im gesamten Markt erhöht. Paare kontaktieren auch mehr Veranstaltungsorte, bevor sie eine Entscheidung treffen, was einen wachsenden Schwerpunkt auf Selektivität statt Preisvergleich widerspiegelt[2]WeddingPro, "Navigating a New Era, Venue Insights from The Knot's 2026 Real Weddings Study," WeddingPro, pros.weddingpro.com.

Migration von Destination-Hochzeiten innerhalb der Vereinigten Staaten

Inländische Destination-Hochzeiten entwickeln sich von einer Nischenoption zu einer breiteren Nachfrage und lenken die Ausgaben in Richtung Resorts, Unterkünfte und integrierte Veranstaltungsmärkte. Berichten zufolge wählen viele Paare Standorte in den Vereinigten Staaten gegenüber internationalen Veranstaltungsorten für Destination-Zeremonien. Dieser Trend hat erhebliche Auswirkungen auf den Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten, da Destination-Hochzeiten häufig zusätzliche Veranstaltungen wie Willkommensdinners, Probeabende und Abschiedsbrunchs neben der Hauptzeremonie und dem Empfang umfassen. Diese zusätzlichen Elemente erhöhen die Umsatzmöglichkeiten für Planer, Caterer, Veranstaltungsortbetreiber und hotelbezogene Anbieter[3]Honeyfund, "2026 Honeymoon and Wedding Travel Trends Report," Honeyfund, honeyfund.com. Märkte, die Unterkunft, Veranstaltungsmanagement und lokales Erlebnisdesign zu einem kohärenten Angebot kombinieren, sind am besten positioniert, um davon zu profitieren.

Adoption von Online-Entdeckungs- und Buchungsplattformen verändert die Lead-Generierung

Der Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten setzt zunehmend auf digitale Ansätze zur Anbieterentdeckung. Paare nutzen KI-Tools, mobile Inhalte und Plattformsuchen, um die Planung zu optimieren. Die Nutzung von KI in der Hochzeitsplanung ist erheblich gewachsen, mit Tools wie The Knots „Make It Yours”, das 2025 eingeführt wurde und Paare anhand von Stil und Standort mit Anbietern zusammenbringt. Bis 2026 führte The Knot auch eine App innerhalb von ChatGPT ein. Zola berichtete über den wachsenden Einfluss von TikTok als Planungsressource, wobei mehr Paare darauf zurückgreifen und sozial ausgerichtete Inhalte von Foto- und Videoanbietern anfordern. Diese Trends verbessern die Transparenz, erweitern die Anbieterreichweite und stärken die Rolle von Online-Buchungen im Markt.

Verstärkte Nutzung von Planern für Ausführungssicherheit

Die Nachfrage nach Planern steigt, da Hochzeiten komplexer werden und zusätzliche Veranstaltungen, Anbieter und höhere Erwartungen an Qualität und Gästeerlebnis umfassen. Millennial-Paare haben im Vergleich zu Paaren der Generation Z eine größere Tendenz gezeigt, professionelle Planer zu beauftragen, was auf höhere Ausgaben und einen größeren Anteil an Eigenfinanzierung zurückzuführen ist. Dies hat die Attraktivität professioneller Koordination für das Anbietermanagemant erhöht. Obwohl viele Paare jetzt KI für Planungsaufgaben nutzen, wächst die Rolle der Planer weiterhin, was zeigt, dass Automatisierung ihre Dienstleistungen eher unterstützt als ersetzt. Im Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten konzentrieren sich Planer zunehmend auf Verhandlungsführung, Zeitplanmanagement und Tagesausführung und gehen damit über die anfänglichen Planungsphasen hinaus.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflation des Hochzeitsbudgets und Erschwinglichkeitsdruck | -1.2% | National, mit den stärksten Auswirkungen in den Premiummärkten des Nordostens und des mittleren Atlantiks | Kurzfristig (≤ 2 Jahre) |

| Saisonale Nachfragekonzentration und Wetterstörungen | -0.6% | National, mit den stärksten Auswirkungen in Regionen außerhalb der Hauptsaison wie dem Mittleren Westen und den Bergstaaten | Kurzfristig (≤ 2 Jahre) |

| Preistransparenzgetriebener Anbietervergleichsdruck | -0.5% | National, am stärksten in städtischen Märkten mit hoher Plattformdurchdringung | Kurzfristig (≤ 2 Jahre) |

| Kürzere Buchungsfenster belasten die Kapazität von Premiumanbietern | -0.4% | National, mit den stärksten Auswirkungen in Märkten mit Spitzennachfrage wie New York City, Los Angeles, Washington DC und Chicago | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflation des Hochzeitsbudgets und Erschwinglichkeitsdruck

Budgetbeschränkungen wirken sich erheblich auf den Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten aus, da steigende Veranstaltungskosten die finanziellen Kapazitäten der Paare übersteigen. Die Veranstaltungsortkosten stiegen zwischen 2015 und 2025 erheblich, begleitet von einem deutlichen Anstieg der Cateringkosten. Bis 2025 berichteten mehr als die Hälfte der Paare, ihr Budget überschritten zu haben, wobei die meisten wirtschaftliche Bedingungen als einen wesentlichen Faktor für ihre Planung nannten. Viele Paare verschoben finanzielle Ziele, um Hochzeiten zu finanzieren, darunter Hauskäufe und Schuldenrückzahlungen. In Hochkostenregionen wie dem mittleren Atlantik erreichten die durchschnittlichen Hochzeitsausgaben erhebliche Niveaus, was einige Paare dazu veranlasste, sich für kleinere Gästelisten, günstigere Standorte oder vereinfachte Veranstaltungsformate zu entscheiden.

Saisonale Nachfragekonzentration und Wetterstörungen

Der Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten ist auf ein begrenztes saisonales Fenster angewiesen, was zu einer ungleichmäßigen Umsatzverteilung und erhöhten Störungsrisiken führt. Die meisten Hochzeiten finden zwischen Mai und Oktober statt, wobei Oktober und Juni die geschäftigsten Monate sind. Diese saisonale Konzentration belastet die Personalbesetzung der Anbieter, die Verfügbarkeit von Veranstaltungsorten und die logistische Planung, was die betriebliche Flexibilität verringert. Außenveranstaltungsorte und Destination-Objekte sind einem höheren Risiko ausgesetzt, da Wetterereignisse wie Stürme, Hurrikane und Waldbrände Veranstaltungen, Anzahlungen und Zeitpläne während der Spitzenmonate stören können. Darüber hinaus sind Samstaghochzeiten im Vergleich zu Wochentagen deutlich teurer, was die Nachfragemuster widerspiegelt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Hochzeitstyp: Lokale Zeremonien sichern den Umsatz, während das Momentum bei inländischen Destination-Hochzeiten zunimmt

Im Jahr 2025 machten lokale Hochzeiten 78,93 % des Umsatzes im Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten aus. Paare bevorzugen weiterhin lokale Feiern, angezogen von der Nähe zur Familie, vertrauten Anbietern und reduzierten Reisekomplexitäten. Mit fast 2 Millionen Hochzeiten in den Vereinigten Staaten in diesem Jahr sorgten lokale Veranstaltungen für einen stetigen Buchungsstrom für Veranstaltungsorte, Caterer, Unterhaltungsanbieter und Fotografen, die alle von einer konsistenten regionalen Nachfrage profitierten. Die Stabilität dieses Segments der Hochzeitsdienstleistungsbranche in den Vereinigten Staaten beruht auf breit gefächerten Ausgaben und nicht auf der Abhängigkeit von einer Nische von Premiumkunden. Lokale Hochzeiten genießen Vorteile wie einfachere Gästelogistik und reduzierte Unterkunftsbedürfnisse, sodass Paare mehr ihres Budgets für Dekoration, Essen, Unterhaltung und Fotografie aufwenden können. Diese Dynamik erklärt die anhaltende Bedeutung von Heimat- und Regionalfeiern, auch wenn Destination-Hochzeiten an Zugkraft gewinnen.

Destination-Hochzeiten sind auf dem Vormarsch und werden bis 2031 voraussichtlich mit einer CAGR von 6,57 % wachsen, was den gesamten Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten übertrifft. Paare, die für 2026 planen, entscheiden sich zunehmend für Destination-Hochzeiten, wobei beliebte Standorte Florida, Kalifornien und Hawaii umfassen. Diese Hochzeiten weisen in der Regel kleinere Gästelisten auf, beinhalten jedoch aufgrund mehrerer Veranstaltungen rund um die Hauptzeremonie höhere Ausgaben pro Gast. Der Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten für Destination-Zeremonien umfasst häufig Willkommensdinners, Abschiedsbrunchs und Hospitality-Pakete, was die Kosten für Planer und Caterer in die Höhe treibt. Anbieter von Unterkunft, Veranstaltungsmanagement und Planungsdienstleistungen sind gut positioniert, um einen größeren Anteil dieser Feiern zu erfassen.

Nach Buchungsmodus: Offline-Kanäle behalten ihre Größenordnung, während Online strukturell beschleunigt

Offline-Buchungen machten im Jahr 2025 68,21 % des Umsatzes aus und spiegeln die Abhängigkeit des Marktes für Hochzeitsdienstleistungen in den Vereinigten Staaten von persönlichem Vertrauen, Veranstaltungsortbesichtigungen und direkten Planer-Interaktionen wider. Rund 83 % der Paare priorisierten Veranstaltungsortbesuche, und 89 % wählten professionell verwaltete Veranstaltungsorte, was die Bedeutung physischer Bewertungen bei hochwertigen Käufen unterstreicht. Die Einbeziehung der Familie in Budget- und Stilgespräche verstärkt zusätzlich den Bedarf an persönlichen Interaktionen. Endgültige Konversionen erfolgen häufig nach Besichtigungen, Anrufen und Beratungen und nicht über digitale Kassenvorgänge, was die Dominanz von Offline-Buchungen trotz der wachsenden Rolle der digitalen Entdeckung erklärt.

Online-Buchungen werden bis 2031 voraussichtlich mit einer CAGR von 7,46 % wachsen und sind damit der am schnellsten wachsende Kanal im Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten. Plattformen wie The Knot verbinden Paare mit fast 200.000 Hochzeitsprofis, während Zola über 4 Millionen Anbieter-Leads generiert hat. KI-Tools treiben diesen Wandel voran, indem sie bei Etikette-Anfragen, Zeitplanplanung und Entwürfen für die Anbieterkommunikation vor dem direkten Kontakt helfen[4]Zola, Inc., "Zola Honors Top Wedding Vendors Nationwide with the 2026 Best of Zola Awards," PR Newswire, prnewswire.com. Das hybride Modell, bei dem Paare online recherchieren und vergleichen, Entscheidungen jedoch durch Anrufe, Besuche oder Planer-Unterstützung bestätigen, verändert die Lead-Generierung, Reaktionserwartungen und das Anbietermarketing im gesamten Markt.

Nach Dienstleistungsart: Catering führt nach Ausgaben, während Planungsdienstleistungen das Wachstum anführen

Catering-Dienstleistungen erfassten im Jahr 2025 26,91 % des Umsatzes und machten Speisen und Getränke zum größten Segment im Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten aufgrund ihrer wesentlichen Rolle bei lokalen und Destination-Hochzeiten. Catering dient auch als Personalisierungskategorie, wobei Menügestaltung, lokale Beschaffung und kulturelle Präferenzen die Gästeerlebnisse prägen. Dekorationsdienstleistungen sowie Unterhaltung und Musik folgen dicht dahinter, da Paare immersive Umgebungen und visuelles Storytelling priorisieren. Fotografie bleibt eine wichtige Ausgabe, wobei 87 % der Paare im Jahr 2025 Fotografen beauftragten und damit ihre Position als konsistente Anbieterkategorie beibehielten. Die Kernveranstaltungsausführung dominiert weiterhin die Ausgaben, auch wenn neuere erlebnisorientierte Kategorien an Bedeutung gewinnen.

Hochzeitsplanungsdienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 7,24 % wachsen, angetrieben durch Trends wie mehrtägige Veranstaltungen, Destination-Planung und größere Anbieterteams, die Koordination erfordern. Im Jahr 2025 beauftragten Millennial-Paare häufiger als Paare der Generation Z Planer, was das Wachstum bei Planungsdienstleistungen unterstützt. Sonstige Dienstleistungen, einschließlich Blumendesign, Transport, Schönheit und Wellness, gewinnen ebenfalls an Bedeutung, wobei Paare durchschnittlich 1.100 USD für Wellness-Routinen vor der Hochzeit ausgeben. Da Veranstaltungen komplexer werden, spielen Planer eine zentrale Rolle bei der Anbieterkoordination und dem Budgetmanagement im Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten.

Nach Planungsumfang: Teilplanung hält den Kern, während Vollservice an Boden gewinnt

Die Teilplanung machte im Jahr 2025 46,62 % des Umsatzes aus und war damit der größte Planungsumfang. Viele Paare bevorzugen diese Option für externe Unterstützung bei gleichzeitiger Beibehaltung der kreativen Kontrolle. Sie eignet sich für diejenigen, die in der Lage sind, Online-Recherchen und frühe Koordination zu übernehmen, aber Hilfe bei Verträgen, Zeitplänen und Risiken am Veranstaltungstag benötigen. Jüngere Paare, die mit Planungsplattformen und KI-Tools vertraut sind, wählen dieses Modell häufig, um die endgültige Ausführung nicht allein zu verwalten. Die Teilplanung spricht auch das mittlere Marktsegment an, indem sie Kostenkontrolle mit reduzierter betrieblicher Belastung in Einklang bringt, was sie im Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten zentral für die Planernachfrage hält.

Die Vollserviceplanung wird bis 2031 voraussichtlich mit einer CAGR von 6,49 % wachsen, da die Komplexität zunimmt und höher ausgabende Paare Ausführungssicherheit suchen. Die Tageskoordination bleibt für budgetbewusste, selbstplanende Paare relevant, verliert jedoch bei zusätzlichen Veranstaltungen oder Destination-Logistik an Nutzen. Jüngsten Berichten zufolge veranstalten 37 % der Paare jetzt mindestens eine zusätzliche Veranstaltung, und 18 % verlängern die Feierlichkeiten auf 2 bis 3 Tage, was einen Wandel weg von minimalen Koordinationsmodellen vorantreibt. Der Übergang von der Tageskoordination zur Teil- und Vollserviceplanung entspricht höheren Ausgaben, mehr Anbietern und einem größeren Gästemanagemantbedarf. Auch wenn Paare mit digitalen Selbstbedienungstools beginnen, wächst die Nachfrage nach Planern im Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten weiterhin.

Nach Preissegment: Das mittlere Marktsegment behält seine Größenordnung, während Luxus und Premium schneller expandieren

Das mittlere Marktsegment machte im Jahr 2025 55,84 % des Umsatzes im Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten aus und sprach Paare zwischen Budget- und Hochpreisausgaben an. Die durchschnittlichen Hochzeitsausgaben erreichten 34.000 USD, was der Nachfrage dieses Segments entspricht. Zola berichtete, dass die Hochzeitskosten im Jahr 2026 zum zweiten Jahr in Folge bei rund 36.000 USD blieben, obwohl 84 % der Paare glaubten, dass die Kosten im Vergleich zu zwei Jahren zuvor gestiegen seien. Dieser anhaltende Nachfragedruck belastet die Wertwahrnehmung, die Anbieterbündelung und selektive Upgrades. Budget-Hochzeiten blieben aktiv, unterstützt durch nicht-traditionelle Veranstaltungsorte, Eigenbau-Elemente und informelle Netzwerke, wobei 44 % der Paare im Jahr 2025 Eigenbau-Aspekte integrierten.

Hochzeiten mit Ausgaben über 41.000 USD werden bis 2031 voraussichtlich mit einer CAGR von 6,92 % wachsen, was die Widerstandsfähigkeit unter einkommensstärkeren Haushalten widerspiegelt. Im Jahr 2025 hatten diese Hochzeiten durchschnittlich 141 Gäste, wobei Familienbeiträge 62 % der Kosten deckten. Die Ausgaben in diesem Segment umfassen häufig Upgrades in verschiedenen Anbieterkategorien, was zu höheren Preisen für Dienstleistungen wie Planung, Veranstaltungsorte, Design und Fotografie führt. Unterdessen konsolidierten Paare mit geringerem Budget ihre Ausgaben und verließen sich stärker auf digitale Tools, was den Wettbewerb für Anbieter im mittleren Preissegment verschärfte. Diese wachsende Kluft zwischen skalengetriebenen und hochausgabenden Anbieterstrategien prägt den Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten.

Geografische Analyse

Der Süden machte im Jahr 2025 34,49 % des Umsatzes im Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten aus, angetrieben durch hohe Heiratsvolumina und erschwingliche Veranstaltungsorte in Florida, Texas, Georgia, North Carolina und Tennessee. Floridas Resortgebiete wie Orlando, Miami und die Golfküste bedienten lokale und Destination-Hochzeiten. Die Hochzeitsausgaben im Süden lagen zwischen 25.000 und 35.000 USD und sprachen budgetbewusste Paare an, die professionelle Dienstleistungen suchen. Wedgewood Weddings expandierte in der Region mit einem Veranstaltungsort in North Carolina im Mai 2025 und einer Akquisition in Atlanta im Dezember 2025. Der Mittlere Westen verzeichnete eine stabile Nachfrage aufgrund niedrigerer Veranstaltungskosten und zog selbstfinanzierte Paare an, die praktische Ausgaben und Anbieteroptionen schätzen.

Der Westen wird bis 2031 voraussichtlich mit einer CAGR von 7,85 % wachsen, unterstützt durch Destination-Nachfrage in Las Vegas, Utah, Arizona, der Küste Kaliforniens und nahegelegenen malerischen Standorten. Kalifornien zog landesweite Ausgaben an, während Las Vegas skalierbare Hochzeitsveranstaltungsorte mit seiner dichten Hotel- und Veranstaltungsinfrastruktur bot. Die Integration von 16 Immobilien durch Marriott Bonvoy, die später auf 17 Resorts in den Vereinigten Staaten erweitert wurde, stärkte die Attraktivität der Region für Destination-Hochzeiten. Der Westen kombiniert Destination-Wachstum mit Preisflexibilität und unterscheidet sich damit vom preissensiblen Markt des Südens.

Der Nordosten verzeichnete im Jahr 2025 die höchsten Hochzeitsausgaben pro Veranstaltung, wobei der mittlere Atlantik durchschnittlich 48.400 USD und Neuengland 46.600 USD aufwies. Städtische Zentren wie New York City, Washington DC, Boston und New Jersey unterstützten ein dichtes Ökosystem aus Planern, Caterern und Veranstaltungsorten. New Jersey hatte im Jahr 2024 die höchsten durchschnittlichen Hochzeitskosten mit fast 57.000 USD. Trotz Erschwinglichkeitsherausforderungen bleibt die Region aufgrund ihrer Umsatzdichte in der Hauptsaison für hochpreisige Hochzeiten und komplexe Veranstaltungsplanung unverzichtbar.

Wettbewerbslandschaft

Der Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten ist stark fragmentiert, wobei die führenden Akteure einen kleinen Anteil am Gesamtumsatz halten und kein einzelner Betreiber dominiert. Paare priorisieren ästhetische Passform, Geografie, Empfehlungen und Servicestil gegenüber nationalen Marken, was zu einem Markt führt, der unter digitalen Plattformen, Veranstaltungsortgruppen, unabhängigen Planern und spezialisierten Anbietern aufgeteilt ist. Knot Worldwide behält seine Sichtbarkeit durch seine Marktplatzreichweite und jährliche Paaranmeldungen, während Zola seine Rolle mit Planungstools, Registrierungsdienstleistungen und Anbieter-Lead-Generierung ausbaut. Der Wettbewerb bleibt breit gefächert, sodass regionale Spezialisten durch Servicequalität und Beziehungen konkurrieren können.

Der Plattformwettbewerb intensiviert sich, da die Online-Entdeckung beschleunigt und KI-Tools die Anbieterauswahl zentralisieren. Die jüngsten Einführungen von The Knot und sein ChatGPT-App-Debüt veranschaulichen Bemühungen, das frühe Planungsverhalten zu gestalten. Zolas Tools und redaktionelle Updates betonen den Planungsnutzen gegenüber der Verzeichnisgröße. Unabhängige Anbieter bleiben aufgrund des persönlichen Charakters von Hochzeitsentscheidungen relevant, stehen jedoch unter Druck, ihre Sichtbarkeit in plattform- und KI-gesteuerten Suchen zu verbessern. Reaktionsfähigkeit, Markenklarheit und Nischenspezialisierung werden zunehmend wichtiger.

Die Veranstaltungsortkonsolidierung ist deutlicher als die allgemeine Marktkonsolidierung. Wedgewood Weddings expandierte in den letzten zwei Jahren durch Akquisitionen in mehreren Regionen. Marriott International und MGM Resorts lancierten eine kollaborative Kollektion und debütierten einen neuen Veranstaltungsort. Disney fügte mehrere Hochzeitsveranstaltungsorte innerhalb seiner Resortanlage hinzu. Unabhängige Luxusplaner konkurrieren weiterhin auf Basis von Exklusivität und Reputation. Nationale Sichtbarkeit und Veranstaltortaggregation nehmen zu, aber die lokale Ausführung bleibt entscheidend.

Branchenführer im Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten

-

The Knot Worldwide

-

Marriott Bonvoy Weddings

-

MGM Resorts Weddings

-

Zola, Inc.

-

Wedgewood Weddings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Zola veröffentlichte in Partnerschaft mit Poshmark seinen 2026 Wedding Style Report und betonte den wachsenden Trend personalisierter Hochzeiten. Dies spiegelt die Präferenz moderner Paare für einzigartige Feiern wider und stärkt Zolas Rolle in der Brautplanung.

- Februar 2026: The Knot Worldwide führte die erste Hochzeitsbranche-App innerhalb von ChatGPT ein und markierte damit einen bedeutenden Meilenstein in der KI-Distribution. Diese Integration etabliert The Knot als das primäre KI-gesteuerte Hochzeitsplanungstool in ChatGPT und bietet einen Wettbewerbsvorteil gegenüber kleineren Anbietern und Plattformen.

- Januar 2026: Zola veröffentlichte seinen 2026 First Look Report zu Hochzeitstrends der Generation Z, Budgets, KI-Adoption und durch soziale Medien gesteuerter Planung sowie einen 2026 Wedding Cost Index mit stadtspezifischen Preisbenchmarks.

- Dezember 2025: Wedgewood Weddings erweiterte sein Portfolio auf über 80 Veranstaltungsorte durch die Übernahme von fünf Standorten im Großraum Atlanta von Magic Moments Events: Primrose Cottage, Flint Hill, The Atrium, Vinewood Stables und Natalie House, zusammen mit A Divine Event, einem Designstudio in Norcross, Georgia, und trat damit in den größten Hochzeitsmarkt der Metropolregion des Südens ein.

Berichtsumfang des Marktes für Hochzeitsdienstleistungen in den Vereinigten Staaten

| Lokale Hochzeit |

| Destination-Hochzeit |

| Online-Buchung |

| Offline-Buchung |

| Catering-Dienstleistungen |

| Dekorationsdienstleistungen |

| Unterhaltung und Musik |

| Videografie- und Fotografiedienstleistungen |

| Hochzeitsplanungsdienstleistungen |

| Sonstige Dienstleistungen |

| Vollserviceplanung |

| Teilplanung |

| Tageskoordination |

| Luxus und Premium |

| Mittleres Marktsegment |

| Wert und Budget |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Hochzeitstyp | Lokale Hochzeit |

| Destination-Hochzeit | |

| Nach Buchungsmodus | Online-Buchung |

| Offline-Buchung | |

| Nach Dienstleistungsart | Catering-Dienstleistungen |

| Dekorationsdienstleistungen | |

| Unterhaltung und Musik | |

| Videografie- und Fotografiedienstleistungen | |

| Hochzeitsplanungsdienstleistungen | |

| Sonstige Dienstleistungen | |

| Nach Planungsumfang | Vollserviceplanung |

| Teilplanung | |

| Tageskoordination | |

| Nach Preissegment | Luxus und Premium |

| Mittleres Marktsegment | |

| Wert und Budget | |

| Nach Region | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Größenausblick für Hochzeitsdienstleistungen in den Vereinigten Staaten bis 2031?

Der Markt für Hochzeitsdienstleistungen in den Vereinigten Staaten wurde im Jahr 2025 auf 62,45 Milliarden USD bewertet, erreicht im Jahr 2026 63,95 Milliarden USD und wird bis 2031 bei einer CAGR von 5,95 % voraussichtlich 85,36 Milliarden USD erreichen.

Welche Dienstleistungskategorie generiert den meisten Umsatz?

Catering-Dienstleistungen führten im Jahr 2025 mit 26,91 % des Umsatzes, da Speisen und Getränke sowohl bei lokalen als auch bei Destination-Hochzeiten zentral bleiben.

Welcher Buchungskanal wächst am schnellsten?

Die Online-Buchung wird bis 2031 voraussichtlich mit einer CAGR von 7,46 % wachsen, da KI-Tools und plattformbasierte Anbieterentdeckung weiterhin an Akzeptanz gewinnen.

Welche Region führt beim Umsatz und welche Region wächst am schnellsten?

Der Süden führte im Jahr 2025 mit 34,49 % des Umsatzes, während der Westen mit einer CAGR von 7,85 % bis 2031 voraussichtlich am schnellsten wachsen wird.

Warum gewinnen Planer bei Hochzeiten an Bedeutung?

Die Nachfrage nach Planern steigt, da Veranstaltungen jetzt mehr Anbieter, mehr mehrtägige Formate und mehr Ausführungsdruck umfassen, was dazu beigetragen hat, dass Hochzeitsplanungsdienstleistungen mit einer CAGR von 7,24 % das am schnellsten wachsende Dienstleistungssegment wurden.

Wie konzentriert ist der Wettbewerb unter den Hochzeitsdienstleistungsanbietern?

Der Wettbewerb ist stark fragmentiert, wobei die fünf führenden Akteure nur 5,40 % des Umsatzes halten und kein einzelner Akteur 1,80 % überschreitet, was lokale und Nischenspezialisten relevant hält.

Seite zuletzt aktualisiert am: