Marktgröße und Marktanteil im Bereich Family Entertainment Center

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 34.57 Milliarden US-Dollar |

| Marktgröße (2031) | 47.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

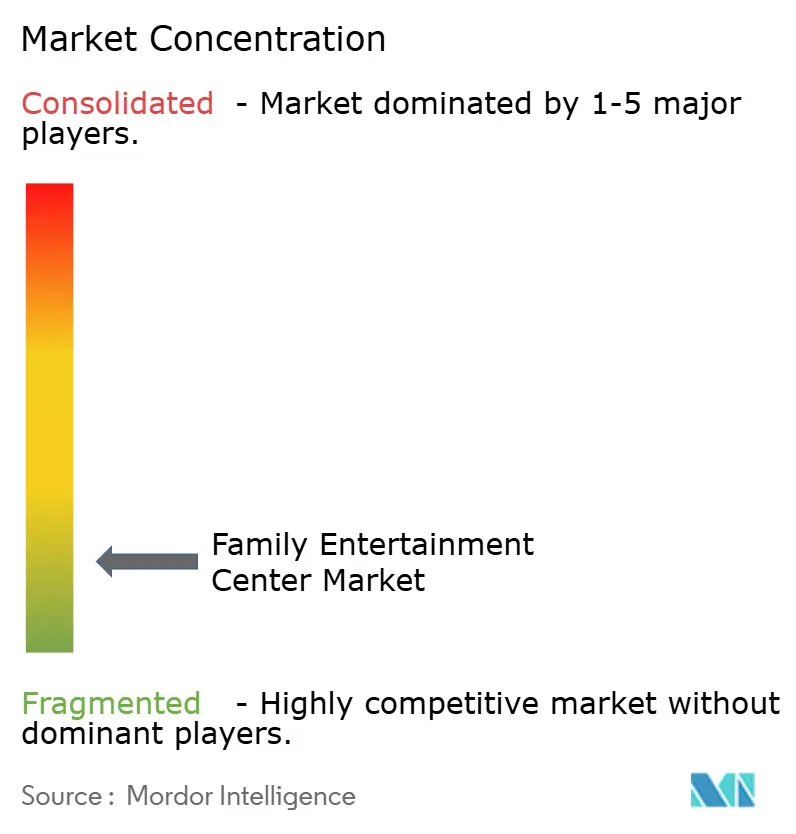

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Family Entertainment Center von Mordor Intelligence

Der globale Markt für Family Entertainment Center wurde im Jahr 2025 auf USD 32,62 Milliarden bewertet und wird voraussichtlich von USD 34,57 Milliarden im Jahr 2026 auf USD 47,93 Milliarden bis 2031 wachsen, bei einer CAGR von 6,75 % während des Prognosezeitraums (2026–2031). Die Erholung der diskretionären Freizeitausgaben und eine Verlagerung hin zu partizipativen und sozialen Formaten treiben dieses Wachstum an. Die weltweiten Besuche in standortgebundenen Unterhaltungseinrichtungen und Freizeitparks erreichten im Jahr 2025 1,15 Milliarden und generierten einen Umsatz von USD 79,2 Milliarden, was eine starke Nachfrage für Innenbetreiber unterstützt, die auf Wiederholungsbesuche statt auf saisonale Spitzen angewiesen sind[1]IAAPA, „State of the Global Attractions Industry – Q3 2025,” IAAPA, iaapa.org. Der Markt profitiert von wetterunabhängigen Betriebsabläufen, einer stabilen Nachfrage nach Gruppenveranstaltungen und der Möglichkeit, pro Besuch mehrere Ausgabenkategorien zu monetarisieren. Fortschritte bei AR und VR, die Expansion in gemischt genutzte Standorte und eine verstärkte Integration von Speisen und Getränken sprechen ein breiteres Publikum an. Trotz Herausforderungen wie steigenden Versicherungskosten und Inflation bei importierten Geräten bleibt der Markt widerstandsfähig. Innenformate bieten weiterhin soziale und physische Erlebnisse, die heimbasierte digitale Alternativen nicht vollständig ersetzen können.

Wichtigste Erkenntnisse des Berichts

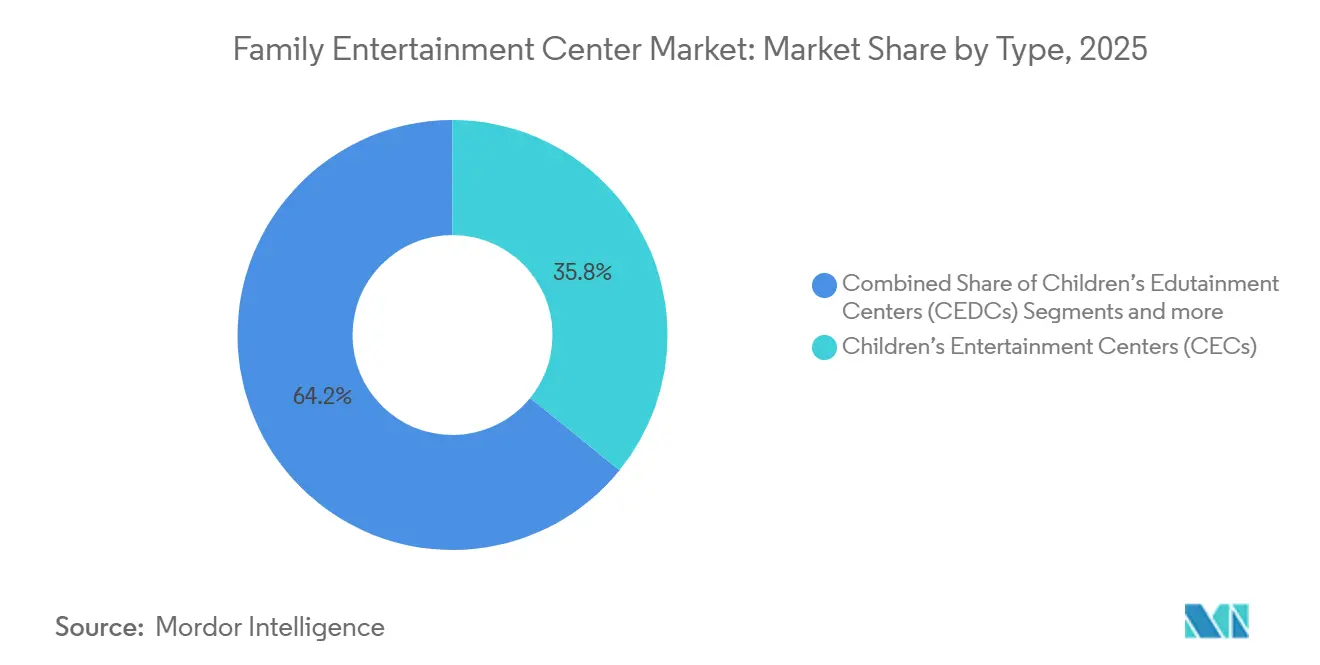

- Nach Typ führten Kinderunterhaltungszentren mit einem Anteil von 35,83 % am globalen Markt für Family Entertainment Center im Jahr 2025, während standortgebundene VR-Unterhaltungszentren bis 2031 voraussichtlich mit einer CAGR von 7,80 % wachsen werden.

- Nach Aktivitätsbereich entfielen auf Geschicklichkeits- und Wettbewerbsspiele im Jahr 2025 40,21 % des Anteils am globalen Markt für Family Entertainment Center, während AR- und VR-Gaming-Zonen bis 2031 voraussichtlich mit einer CAGR von 8,17 % wachsen werden.

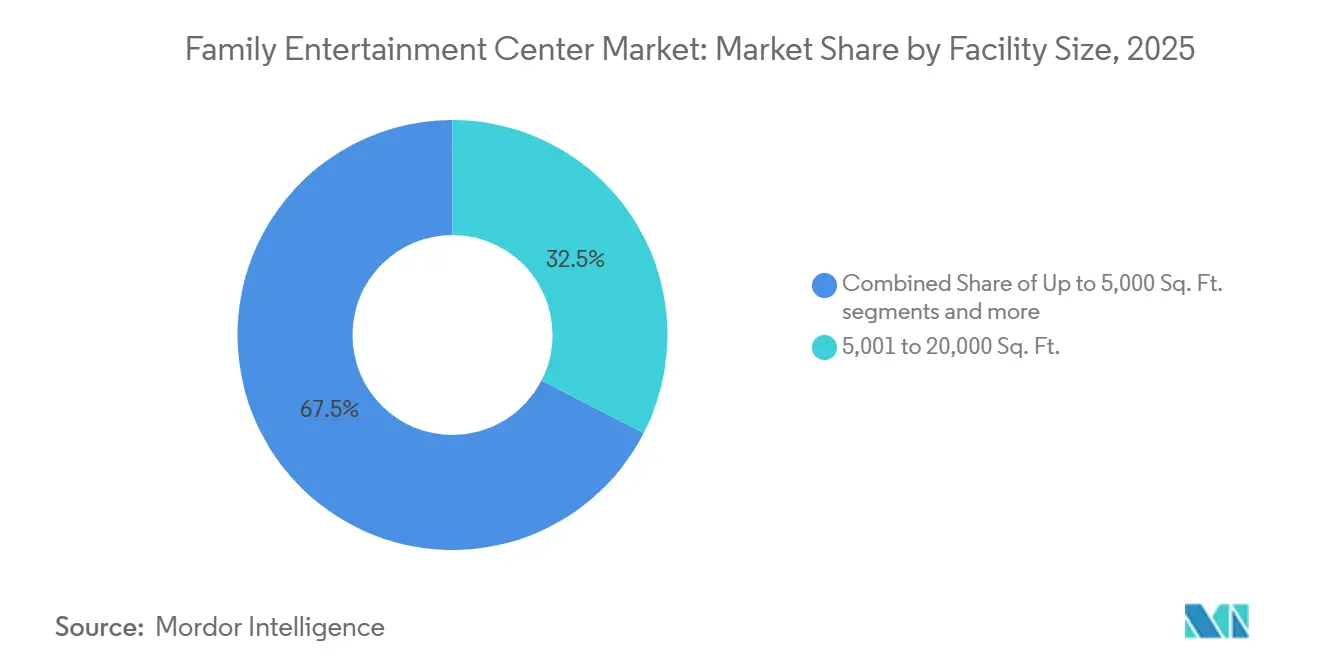

- Nach Einrichtungsgröße hielt das Segment von 5.001 bis 20.000 m² im Jahr 2025 einen Anteil von 32,54 % am globalen Markt für Family Entertainment Center, während das Format von 1 bis 10 Acres bis 2031 voraussichtlich mit einer CAGR von 7,43 % wachsen wird.

- Nach Besucherdemografie repräsentierten Familien mit Kindern im Alter von 0–8 Jahren im Jahr 2025 einen Anteil von 31,93 % am globalen Markt für Family Entertainment Center, während Teenager im Alter von 13–19 Jahren bis 2031 voraussichtlich mit einer CAGR von 7,32 % wachsen werden.

- Nach Einnahmequelle entfielen auf Eintrittsgelder und Ticketverkäufe im Jahr 2025 44,23 % des Anteils am globalen Markt für Family Entertainment Center, während Speisen und Getränke bis 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen werden.

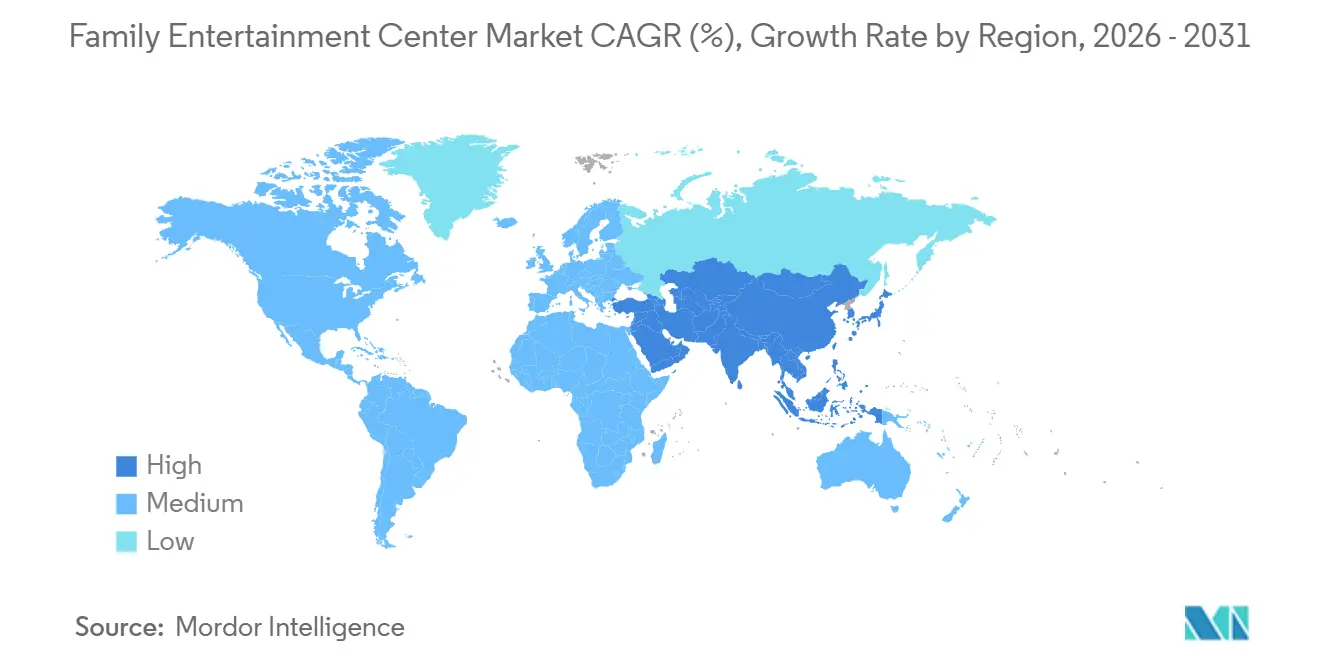

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,47 % am globalen Markt für Family Entertainment Center, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,36 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Family Entertainment Center

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erlebnisorientierte Freizeit- und Gruppennachfrage für Familien | +2.0% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Erneuerung von Attraktionen durch AR/VR | +1.5% | Nordamerika, asiatisch-pazifischer Raum, städtische Zentren im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Städtische Ausgaben und Nachfrage nach wetterunabhängiger Innenunterhaltung | +1.2% | Asiatisch-pazifischer Raum, Nordamerika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Mehraktivitäts-Sozialveranstaltungsorte erweitern den Publikumsmix | +0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Umnutzung von Einkaufszentrumsflächen zu Erlebnisankern | +0.6% | Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von Geburtstags-, Schul- und Firmenveranstaltungen | +0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erlebnisorientierte Freizeit- und Gruppennachfrage für Familien

Die Verbraucherpräferenzen verlagern sich hin zu gemeinsamer und partizipativer Freizeitgestaltung, was eine konsistente Nachfrage nach Family Entertainment Centern (FECs) in verschiedenen Volkswirtschaften antreibt. Wirtschaftliche Auswirkungsstudien unterstreichen die bedeutende Rolle von FECs innerhalb der organisierten Freizeitgestaltung, wobei die Besucherzahlen ihre wachsende Beliebtheit widerspiegeln. Diese Zentren profitieren von Gruppenausflügen, da Familien während eines einzigen Besuchs häufig mehrere Bereiche des Veranstaltungsorts nutzen. Diese Dynamik erhöht die Gesamtausgaben für Eintritt, Gaming, Gastronomie und Veranstaltungen und macht solche Besuche wertvoller als Ausflüge zu Einzelattraktionen. Der Markt für Family Entertainment Center gedeiht weiterhin durch Wiederholungsbesuche, die an Wochenenden, Schulferien und Feiern gebunden sind, anstatt sich ausschließlich auf einmalige diskretionäre Ausgaben zu stützen.

Erneuerung von Attraktionen durch AR/VR

AR und VR haben sich von bloßen Neuheiten zu unverzichtbaren Werkzeugen entwickelt und erneuern das Investitionsinteresse am Markt für Family Entertainment Center. Im März 2026 gab Sandbox VR einen Lifetime-Ticketumsatz von USD 300 Millionen aus über 80 Veranstaltungsorten weltweit bekannt. Das Unternehmen hob hervor, dass eine einzige Inhaltsveröffentlichung über USD 50 Millionen einbrachte, was das lukrative Potenzial immersiver Attraktionen unterstreicht, selbst auf begrenztem Raum. Darüber hinaus ergab die Veröffentlichung, dass fast ein Drittel der Besucher Wiederholungsbesucher sind. Diese Statistik unterstreicht die Bedeutung von Inhaltsaktualisierungen, um nicht nur Erstbesuche, sondern auch Rückkehrbesuche zu fördern. Für Betreiber deutet diese Erkenntnis auf einen Wandel hin: Ältere physische Attraktionen können nun entweder durch modulare immersive Zonen ersetzt oder durch diese ergänzt werden, die kontinuierlich durch Software- und Inhaltszyklen aktualisiert werden. Diese Entwicklung führt zu einem anpassungsfähigeren Investitionsausgabenprofil für den Markt für Family Entertainment Center. Dies ist besonders wichtig in städtischen Gebieten, wo Betreiber maximale Renditen aus begrenzten Grundflächen anstreben.

Städtische Ausgaben und Nachfrage nach wetterunabhängiger Innenunterhaltung

Urbanisierung und steigende Freizeitausgaben treiben die Nachfrage nach Innenunterhaltung in dicht besiedelten Märkten mit begrenzten offenen Erholungsflächen an. Family Entertainment Center profitieren von diesem Trend, da sie sich im Vergleich zu großen Außenparks leichter in städtische Einzelhandelscluster, gemischt genutzte Entwicklungen und stark frequentierte Stadtteile integrieren lassen. Ihre wetterbeständige Natur gewährleistet eine konsistente Besucherzahl, da sie unabhängig von Regen, Hitze oder saisonalen Veränderungen in Betrieb bleiben. Dieser Vorteil ist besonders relevant in Nordamerika und Europa, gewinnt aber auch im asiatisch-pazifischen Raum an Bedeutung, wo Städte die organisierte Einzelhandels- und Unterhaltungsinfrastruktur ausbauen. Der Markt für Family Entertainment Center wächst weiter, unterstützt durch die steigende städtische Nachfrage und die ganzjährige Zuverlässigkeit von Innenveranstaltungsorten in verschiedenen Klimazonen.

Mehraktivitäts-Sozialveranstaltungsorte erweitern den Publikumsmix

Der Übergang von Einzelformat-Veranstaltungsorten zu Mehraktivitätsstandorten erweitert den Kundenstamm im Markt für Family Entertainment Center. Dave & Buster's berichtete, dass Unterhaltung im Vergleich zu Speisen und Getränken einen größeren Anteil am Umsatz ausmachte, was den Erfolg von Doppelformat-Modellen bei der Befriedigung unterschiedlicher Kundenbedürfnisse demonstriert[2]Dave & Buster's Entertainment, „First Quarter 2025 Financial Results,” Nasdaq Pressemitteilung, nasdaq.com. Lucky Strike Entertainment hob das Umsatzwachstum im Jahresvergleich und die starke Leistung in Spitzenmonaten hervor und bestätigte damit die Tragfähigkeit von Veranstaltungsorten, die Spiele, soziale Aktivitäten und Gastronomie kombinieren. Dieser Ansatz spricht Teenager, junge Erwachsene und Erwachsene an und behält gleichzeitig das Familienpublikum, das den Sektor traditionell unterstützt hat. Der Markt verlagert sich von kindorientierten Programmen hin zur Beherbergung von Gruppenveranstaltungen mit gemischten Altersgruppen, was seine Vielseitigkeit erhöht und die Abhängigkeit von einer einzigen demografischen Gruppe verringert.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben und Wartungsbelastung | -1.5% | Global, am stärksten in Städten der Klasse 2/3 und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch digitale Heimunterhaltung | -0.4% | Nordamerika, Europa, Ostasien | Mittelfristig (2–4 Jahre) |

| Inflation der Haftpflichtversicherung für aktive Spielformate | -0.7% | Nordamerika, Australien, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Zölle und Wechselkursdruck auf importierte Unterhaltungshardware | -0.8% | Nordamerika, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben und Wartungsbelastung

Hohe Anfangsinvestitionen stellen eine erhebliche Herausforderung für Betreiber im Markt für Family Entertainment Center dar, insbesondere für diejenigen, die Vollservice-Veranstaltungsorte mit aktivem Spielen, Gaming und Gastronomie entwickeln. Die Einrichtung eines Mehrzweck-Veranstaltungsorts erfordert erhebliche Vorabkosten, ohne laufende Wartungskosten zu berücksichtigen. Zölle haben die Investitionsausgaben für Bau und Ausrüstung über einen Zeitraum von zwei Jahren erhöht, was frühere Projektannahmen erschwert, während Betreiber versuchen, stabile Eintrittspreise aufrechtzuerhalten. Unabhängige Betreiber stehen vor größeren Schwierigkeiten aufgrund begrenzter Beschaffungskapazitäten und finanzieller Flexibilität im Vergleich zu größeren Ketten. Infolgedessen wird erwartet, dass der Markt strengere Expansionsstrategien verfolgt, selektive Neubauten priorisiert und ein gesteigertes Interesse an der Übernahme von Betreibern mit etablierten Standorten und nachgewiesener lokaler Nachfrage zeigt.

Wettbewerb durch digitale Heimunterhaltung

Heimbasierte digitale Unterhaltung stellt aufgrund ihrer Bequemlichkeit, der niedrigen Kosten nach dem Gerätekauf und der kontinuierlichen Inhaltsaktualisierungen eine erhebliche Herausforderung dar. Dieser Trend ist besonders in Regionen mit starkem Breitbandzugang, weit verbreitetem Konsolengebrauch und etablierten digitalen Abonnementgewohnheiten ausgeprägt. Family Entertainment Center (FECs) behalten einen Vorteil, indem sie einzigartige soziale Interaktionen, körperliche Aktivitäten und veranstaltungsbasierte Erlebnisse bieten, die zu Hause schwer zu replizieren sind. Um wettbewerbsfähig zu bleiben, müssen FEC-Betreiber regelmäßig Inhalte und Veranstaltungsortdesigns aktualisieren. Verbraucher vergleichen zunehmend bezahlte Erlebnisse außer Haus mit vielfältigen Alternativen zu Hause, was es für FECs unerlässlich macht, nicht über längere Zeiträume auf statische Attraktionen zu setzen, um Wiederholungsbesuche zu fördern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Edutainment- und immersive Formate schließen die Lücke zu CECs

Kinderunterhaltungszentren machten im Jahr 2025 35,83 % des Marktanteils für Family Entertainment Center aus und unterstreichen damit ihre Rolle bei der Generierung globaler Umsätze. Ihr Erfolg ist mit der Nachfrage nach Geburtstagsfeierlichkeiten, Familienausflügen und wiederkehrenden Wochenendaktivitäten für jüngere Kinder verbunden. Betreiber bündeln effektiv Gastronomie, Einlösung und Veranstaltungen, um Besucher im frühen Kindesalter anzuziehen. Ältere Kinder und gemischte Altersgruppen suchen jedoch zunehmend nach vielfältigen Erlebnissen, was die Dominanz kinderorientierter Zentren auf dem Markt allmählich verringert.

Standortgebundene VR-Unterhaltungszentren werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,80 % wachsen, angetrieben durch schnellere Inhaltsaktualisierungen, Neuheit und kompakte Formate, die für städtische Gebiete geeignet sind. Sandbox VR mit über 80 globalen Veranstaltungsorten und einem Lifetime-Ticketumsatz von USD 300 Millionen bis März 2026 demonstriert die Skalierbarkeit immersiver Formate mit effektivem Inhalts- und Kundenmanagement. Im Februar 2026 erwarb die LEGO Gruppe 29 LEGO Discovery Centre- und LEGOLAND Discovery Centre-Standorte von Merlin Entertainments, was auf eine Verlagerung hin zu einer stärkeren operativen Kontrolle über Markenerlebnisse hindeutet[3]Die LEGO Gruppe, „The LEGO Group Completes Acquisition of LEGO Discovery Centres and LEGOLAND Discovery Centres from Merlin Entertainments,” LEGO Group Newsroom, lego.com. Dieser Trend spiegelt den zunehmenden Wettbewerb zwischen Edutainment- und immersiven Konzepten um die Einbindung von Familien wider. Die Branche bewegt sich hin zu Formaten, die geistiges Eigentum, Inhaltsaktualisierungsraten und Eigentümerschaft gegenüber Markenlegacy priorisieren.

Nach Aktivitätsbereich: Wettbewerbsspiele halten die Basis, während immersive Zonen schneller wachsen

Geschicklichkeits- und Wettbewerbsspiele trugen im Jahr 2025 40,21 % des Umsatzes bei und machten sie zur größten Aktivitätsbereichskategorie im Markt für Family Entertainment Center. Ihre breite Anziehungskraft erstreckt sich auf Kinder, Teenager, junge Erwachsene und Unternehmensgruppen. Aktivitäten wie Bowling, Lasertag, Kart-Fahren und Minigolf fördern das Engagement durch organisierte Buchungen, ligaähnliche Teilnahme und wiederholte Herausforderungen und optimieren die wöchentliche Auslastung. Arcade- und Einlösungsbereiche generieren direkte Einnahmen und fördern Wiederholungsbesuche durch Merchandising-Verkäufe. Physische Spielbereiche bleiben relevant, werden aber zunehmend in breitere Veranstaltungsortlayouts integriert, anstatt als eigenständige Konzepte zu fungieren.

AR- und VR-Gaming-Zonen werden bis 2031 voraussichtlich mit einer CAGR von 8,17 % wachsen und sich als der am schnellsten wachsende Aktivitätsbereich im Markt für Family Entertainment Center etablieren. Dieses Wachstum wird durch verbesserte Hardware-Erschwinglichkeit, erweiterte Inhaltsbibliotheken und die Attraktivität immersiver Gruppenerlebnisse angetrieben. Die Leistung von Sandbox VR demonstriert das Verbraucherinteresse an regelmäßig aktualisierten immersiven Sitzungen. Für Mehraktivitätsbetreiber fungieren XR-Zonen sowohl als Attraktion als auch als Merkmal, das das Interesse im gesamten Veranstaltungsort steigert. Der Markt ist zunehmend zwischen Aktivitätskategorien aufgeteilt, die von Inhaltsaktualisierungen profitieren, und solchen, die auf feste mechanische Aufbauten angewiesen sind.

Nach Einrichtungsgröße: Mittelgroße Standorte führen beim Umsatz, während größere Formate an Expansionsdynamik gewinnen

Das Segment von 5.001 bis 20.000 m² erzielte im Jahr 2025 32,54 % des Umsatzes und ist damit die am häufigsten vorkommende Betriebsgröße im Markt für Family Entertainment Center. Diese Größe bietet ausreichend Platz für einen ausgewogenen Aktivitätsmix und passt zu Inline-Einzelhandels- und Einkaufszentrums-Mietstrukturen. Es eignet sich für lokale Handelsgebiete, die auf überschaubare Investitionsausgaben und stetigen Wiederholungsverkehr ausgerichtet sind, anstatt auf Besuche auf Zielortebene. Betreiber nutzen dieses Segment häufig, um Ticketeingang, Partyräume, Arcade-Spiele und ein bescheidenes Gastronomieangebot an einem einzigen Standort zu kombinieren. Dieses Format bleibt das primäre Einsatzmodell in dichten Vorstadt- und Stadtgebieten.

Das Format von 1 bis 10 Acres wird bis 2031 voraussichtlich mit einer CAGR von 7,43 % wachsen, was auf eine zunehmende Dynamik bei größeren Mehraktivitätsanlagen hindeutet. Urban Air Adventure Park eröffnete im April 2026 einen 30.000 m² großen Standort in Philadelphia, nach 21 neuen Parkeröffnungen im Jahr 2025, was die Nutzung größerer Layouts für vielfältige Aktivitäten und ein breiteres Publikum zeigt. Miral erweiterte Yas Waterworld in Abu Dhabi im April 2026 um 11 neue Rutschen und Attraktionen und demonstrierte damit kontinuierliche Investitionen in großformatige Unterhaltung, wo Kapital und Nachfrage stark sind. Diese Entwicklungen unterstreichen die Verlagerung des Marktes hin zu größeren Grundflächen, angetrieben durch gemischte Programmierung, Zielortpositionierung und Kostenverteilung über mehrere Attraktionen. Während kompakte städtische Formate relevant bleiben, ziehen größere Standorte mehr Expansionskapital an.

Nach Besucherdemografie: Junge Familien führen bei den aktuellen Ausgaben, während Teenager die nächste Wachstumsschicht antreiben

Familien mit Kindern im Alter von 0–8 Jahren machten im Jahr 2025 31,93 % des Umsatzes aus und sind damit die größte demografische Gruppe im Markt für Family Entertainment Center. Ihre konsistenten Besuche, angetrieben durch Familienausflüge, Geburtstage und Schulferien, gewährleisten eine stetige Nachfrage. Diese Gruppe treibt auch zusätzliche Ausgaben für Gastronomie, Merchandising und Zusatzleistungen durch Eltern und Betreuungspersonen an. Familien mit Kindern im Alter von 9–12 Jahren fungieren als Brückensegment und engagieren sich sowohl mit kinderorientierten Attraktionen als auch mit Wettbewerbsaktivitätszonen. Veranstaltungsorte, die frühkindliches Spielen mit breiterem Familienappeal kombinieren, bleiben für den Markt unverzichtbar.

Teenager im Alter von 13–19 Jahren werden bis 2031 voraussichtlich mit einer CAGR von 7,32 % wachsen und sind damit das am schnellsten wachsende Besuchersegment und ein wichtiger Fokus für Betreiber. Ihre Vorlieben für sozialen Wettbewerb, Einlösungs-Gaming und immersive Attraktionen stimmen mit den wachsenden Aktivitätskategorien überein. Junge Erwachsene sind zunehmend durch Gaming-plus-Gastronomie-Formate eingebunden, wie das Umsatzwachstum von Lucky Strike im Geschäftsjahr 2025 und die Aktivität mit Saisonpässen zeigen, was den Wert von Wiederholungsbesuchen älterer Jugendlicher und Erwachsener unterstreicht. Betreiber erweitern das Programm, um gemischte Altersgruppen bei sozialen Nutzungen an Abenden, Wochenenden und Gruppenveranstaltungen zu bedienen. Dieser Ansatz diversifiziert die Ausgabenmöglichkeiten innerhalb eines einzigen Formats und stärkt die langfristige Nachfrage nach dem Markt für Family Entertainment Center.

Nach Einnahmequelle: Ticketing führt noch, aber Speisen und Getränke wachsen schneller

Eintrittsgelder und Ticketverkäufe machten im Jahr 2025 44,23 % des Umsatzes aus und unterstreichen damit ihre zentrale Rolle im Markt für Family Entertainment Center. Dieser Einnahmestrom erfasst die anfänglichen Ausgaben und treibt zusätzliche Käufe wie Gaming, Gastronomie, Veranstaltungen und Merchandising an. Er reagiert sehr empfindlich auf Verkehrsveränderungen, da schwache Besucherzahlen die Gesamtausgaben beeinflussen. Dave & Buster's berichtete für das Geschäftsjahr 2025 einen Umsatz von USD 2,1 Milliarden, verzeichnete jedoch einen Rückgang der vergleichbaren Filialumsätze um 5,0 % bei normalisierten Verbraucherausgaben, was zeigt, wie Volumenrückgänge Betreiber beeinflussen[4]Dave & Buster's Entertainment, „Fourth Quarter and Fiscal Year End 2025 Financial Results,” Globe Newswire, globenewswire.com. Um dem entgegenzuwirken, konzentrieren sich Marktteilnehmer auf sekundäre Einnahmequellen, um die Ausgaben pro Gast trotz gemischter Verkehrsbedingungen zu steigern.

Speisen und Getränke werden bis 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen und sind damit die am schnellsten wachsende Einnahmequelle im Markt für Family Entertainment Center. Der Umsatz von Dave & Buster's mit Speisen und Getränken im ersten Quartal des Geschäftsjahres 2025 erreichte USD 201,1 Millionen, was 35,4 % des gesamten Quartalsumsatzes entspricht, und zeigt das Potenzial für skalierte Betreiber, Gastronomie neben Unterhaltung auszubauen. Lucky Strike berichtete von USD 17,6 Millionen an Saisonpass-Aktivierungen in Bowling-Anlagen, Family Entertainment Centern und Wasserparks, was die wachsende Bedeutung von gebündelten Modellen für die Kundenbindung unterstreicht. Merchandising und Einlösung bleiben wichtig für die Förderung von Loyalität, ohne separate Akquisitionsbemühungen zu erfordern. Der Markt verlagert sich allmählich von der Abhängigkeit von Eintrittsgeldern hin zu einer breiteren Besuchsmonetarisierung durch verbesserte Gastronomie, Abonnements und gebündelte Pakete.

Geografische Analyse

Nordamerika machte im Jahr 2025 34,47 % des Marktanteils für Family Entertainment Center aus und ist damit der größte regionale Beitrag zum globalen Umsatz. Die Region profitiert von etablierten Betreibern, der Vertrautheit der Verbraucher mit organisierter Innenfreizeit und einem reifen Franchise-Ökosystem. Große Unternehmen absorbieren Versicherungs-, Arbeits- und Ausrüstungskosten besser als kleinere Wettbewerber. Dave & Buster's berichtete für das Geschäftsjahr 2025 einen Umsatz von USD 2,1 Milliarden über 243 Veranstaltungsorte und kündigte internationale Franchise-Vereinbarungen für über 35 Standorte an, mit für das Geschäftsjahr 2026 geplanten Eröffnungen in Delhi, Perth und Mexiko-Stadt. Diese Größenordnung unterstreicht die zentrale Rolle Nordamerikas auf dem Markt, trotz aufkommender Wachstumschancen anderswo.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 8,36 % wachsen, angetrieben durch Urbanisierung, Wachstum der Mittelklassenausgaben und die Verbreitung organisierter Unterhaltungsformate in China, Indien, Südkorea und Südostasien. Die Region erlebt eine zunehmende Übernahme von Medien-Intellectual-Property in der physischen Unterhaltung sowie die Expansion von Marken-Innenerlebnissen in mehreren Ländern. Der asiatisch-pazifische Raum bietet hohes Wachstumspotenzial und Möglichkeiten für lokalisierte Konzepte, die auf Sprache, Inhalte und Ausgabeverhalten zugeschnitten sind.

Europa bleibt ein wichtiges Nachfragezentrum aufgrund hoher Ausgaben pro Besuch, stabilem Einkaufszentrumverkehr und Interesse an Formaten für geselliges Wettbewerben. Der Nahe Osten und Afrika, obwohl kleiner, ziehen erhebliche Investitionen in großformatige Destinationen an. Jüngste Expansionen im Golfraum spiegeln wachsende Freizeitkapazitäten wider, während globale Hersteller die Region zunehmend als starken Wachstumsmarkt betrachten. Dies positioniert Europa als stabilen Markt und den Nahen Osten und Afrika als strategisches Expansionsgebiet.

Wettbewerbslandschaft

Der globale Markt für Family Entertainment Center ist stark fragmentiert, wobei die führenden Betreiber nur einen kleinen Anteil halten. Zu den wichtigsten Marktteilnehmern gehören CEC Entertainment, Dave & Buster's, TEEG, Merlin Entertainments und KidZania. Unabhängige und regionale Betreiber dominieren den Rest des Marktes und bedienen lokale Zielgruppen mit unterschiedlichen Preisgestaltungen, Themen und Modellen. Lokale Betreiber halten häufig den Wiederholungsverkehr durch Vertrautheit mit dem Veranstaltungsort, flexible Preisgestaltung und Relevanz für die Nachbarschaft aufrecht. Größere Unternehmen beeinflussen jedoch Branchenstandards mit ihrer Kaufkraft, Technologieinvestitionen und der Fähigkeit, Formate in verschiedenen Märkten zu testen.

Strategische Prioritäten unter den wichtigsten Marktteilnehmern konzentrieren sich auf Flächenexpansion, Inhaltskontrolle und Besuchsmonetarisierung. Die Pläne von Dave & Buster's, neue Standorte zu eröffnen und international zu expandieren, spiegeln Bemühungen wider, geografisch zu diversifizieren und langsameren inländischen Verkehr auszugleichen. Die Übernahme des Discovery-Center-Portfolios von Merlin durch LEGO unterstreicht die Verlagerung von Intellectual-Property-Eigentümern hin zu direkter operativer Kontrolle über Markenerlebnisse. Die Partnerschaft von Sandbox VR mit der Apparel Group für einen Veranstaltungsort-Rollout im Nahen Osten zeigt, wie technologiegetriebene Herausforderer durch gezielte Kooperationen effizient skalieren. Diese Strategien betonen Formatdifferenzierung und Kundenbindung gegenüber Einheitenwachstum.

Technologie verändert den Wettbewerb innerhalb des Marktes. Betreiber, die Attraktionen häufig aktualisieren, ziehen Wiederholungsbesucher effektiver an als solche, die auf statische Aufbauten setzen. Kunden erwarten nun integrierte Erlebnisse, einschließlich Gaming, Gastronomie, Inhalte, Buchungskomfort und soziale Teilbarkeit. Gerätehersteller führen vernetzte, datengesteuerte Systeme ein, während Betreiber diese Werkzeuge nutzen, um Auslastung und Umsatz zu optimieren. Wettbewerbsvorteile werden Betreibern zugutekommen, die lokale Relevanz, regelmäßige Inhaltsaktualisierungen, disziplinierte Investitionsausgaben und einen Veranstaltungsortmix kombinieren, der Familien, Teenager und Erwachsene anspricht, ohne von einer einzigen Gruppe übermäßig abhängig zu sein.

Branchenführer im Bereich Family Entertainment Center

CEC Entertainment

Dave & Buster's Entertainment

TEEG

Merlin Entertainments

KidZania

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Miral, ein privat geführtes staatliches Unternehmen ohne öffentliches Börsenkürzel, plant die Erweiterung von Yas Waterworld in Abu Dhabi am 4. April 2026. Die Erweiterung wird 11 neue Attraktionen hinzufügen und die Gesamtzahl des Parks auf über 70 erhöhen und sein Angebot verbessern.

- April 2026: Urban Air Adventure Park unterzeichnete einen Mietvertrag für einen 30.000 m² großen Standort in Philadelphia und setzt damit seine Expansion in den Vereinigten Staaten fort. Im Jahr 2025 schloss das Unternehmen fünf Franchise-Vereinbarungen in Kalifornien und einen Mehreinheiten-Deal in Virginia ab, was zu 22 neuen Parkeröffnungen in diesem Jahr führte.

- März 2026: Sandbox VR erreichte bis März 2026 einen Lifetime-Ticketumsatz von USD 300 Millionen mit über 5 Millionen Spielern. Das Unternehmen ist an über 80 Standorten in 13 Ländern tätig, angetrieben durch Partnerschaften mit Unternehmen wie Netflix, die exklusive VR-Erlebnisse anbieten, darunter „Squid Game Virtuals”.

- März 2026: Dave & Buster's berichtete für das Geschäftsjahr 2025 einen Umsatz von USD 2,1 Milliarden und plant die Eröffnung von 10–12 neuen inländischen Veranstaltungsorten. Das Unternehmen expandiert international mit Standorten in Neu-Delhi, Perth und Mexiko-Stadt, unterstützt durch Master-Franchise-Vereinbarungen zur Entwicklung von über 35 globalen Filialen.

Berichtsumfang des Marktes für Family Entertainment Center

| Kinderunterhaltungszentren (CECs) |

| Kinder-Edutainment-Zentren (CEDCs) |

| Erwachsenenunterhaltungszentren (AECs) |

| Standortgebundene VR-Unterhaltungszentren (LBECs) |

| Physische Spielaktivitäten | Trampolin- und Ninja-Parcours |

| Weichspiel- und Kletterbereiche | |

| Innenkinderspielplätze | |

| Arcade-Studios (Videospiele, Einlösungsspiele) | |

| AR- und VR-Gaming-Zonen (VR-Arenen und Simulatoren, AR- und Mixed-Reality-Attraktionen) | |

| Geschicklichkeits- und Wettbewerbsspiele (Bowling, Lasertag, Kart-Fahren, Minigolf usw.) |

| Bis zu 5.000 m² |

| 5.001 bis 20.000 m² |

| 20.001 bis 40.000 m² |

| 1 bis 10 Acres |

| Über 10 Acres |

| Familien mit Kindern (0–8) |

| Familien mit Kindern (9–12) |

| Teenager (13–19) |

| Junge Erwachsene (20–25) |

| Erwachsene (ab 25 Jahren) |

| Eintrittsgelder und Ticketverkäufe |

| Speisen und Getränke |

| Merchandising und Einlösung |

| Werbung und Sponsoring |

| Sonstige Nebeneinnahmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Typ | Kinderunterhaltungszentren (CECs) | |

| Kinder-Edutainment-Zentren (CEDCs) | ||

| Erwachsenenunterhaltungszentren (AECs) | ||

| Standortgebundene VR-Unterhaltungszentren (LBECs) | ||

| Nach Aktivitätsbereich | Physische Spielaktivitäten | Trampolin- und Ninja-Parcours |

| Weichspiel- und Kletterbereiche | ||

| Innenkinderspielplätze | ||

| Arcade-Studios (Videospiele, Einlösungsspiele) | ||

| AR- und VR-Gaming-Zonen (VR-Arenen und Simulatoren, AR- und Mixed-Reality-Attraktionen) | ||

| Geschicklichkeits- und Wettbewerbsspiele (Bowling, Lasertag, Kart-Fahren, Minigolf usw.) | ||

| Nach Einrichtungsgröße | Bis zu 5.000 m² | |

| 5.001 bis 20.000 m² | ||

| 20.001 bis 40.000 m² | ||

| 1 bis 10 Acres | ||

| Über 10 Acres | ||

| Nach Besucherdemografie | Familien mit Kindern (0–8) | |

| Familien mit Kindern (9–12) | ||

| Teenager (13–19) | ||

| Junge Erwachsene (20–25) | ||

| Erwachsene (ab 25 Jahren) | ||

| Nach Einnahmequelle | Eintrittsgelder und Ticketverkäufe | |

| Speisen und Getränke | ||

| Merchandising und Einlösung | ||

| Werbung und Sponsoring | ||

| Sonstige Nebeneinnahmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Family Entertainment Center?

Der Markt für Family Entertainment Center beläuft sich im Jahr 2026 auf USD 34,57 Milliarden und wird bis 2031 voraussichtlich USD 47,93 Milliarden bei einer CAGR von 6,75 % erreichen.

Welche Region führt bei der globalen Umsatzgenerierung für Family Entertainment Center?

Nordamerika führte im Jahr 2025 mit 34,47 % des globalen Umsatzes, unterstützt durch seine große Veranstaltungsortbasis und das etablierte Betreiber-Ökosystem.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,36 % für 2026–2031, unterstützt durch Urbanisierung und wachsende organisierte Freizeitnachfrage.

Welches Format wächst unter den Zentrumstypen am schnellsten?

Standortgebundene VR-Unterhaltungszentren sind der am schnellsten wachsende Typ mit einer CAGR von 7,80 % bis 2031, was die starke Nachfrage nach immersiven Attraktionen widerspiegelt.

Was verändert das Umsatzmodell der Family Entertainment Center am deutlichsten?

Speisen und Getränke sind die am schnellsten wachsende Einnahmequelle mit einer CAGR von 7,65 % bis 2031, was zeigt, dass Betreiber auf breitere Ausgaben pro Besuch über das Ticketing hinaus setzen.

Wie konzentriert ist der Wettbewerb unter den wichtigsten Betreibern?

Der Wettbewerb bleibt fragmentiert, da die Top-5-Betreiber zusammen im Jahr 2025 nur 24 % des globalen Umsatzes hielten und der Großteil des Marktes auf regionale und unabhängige Akteure entfiel.

Seite zuletzt aktualisiert am: