Größe und Marktanteil des nordamerikanischen Casino-Glücksspielmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

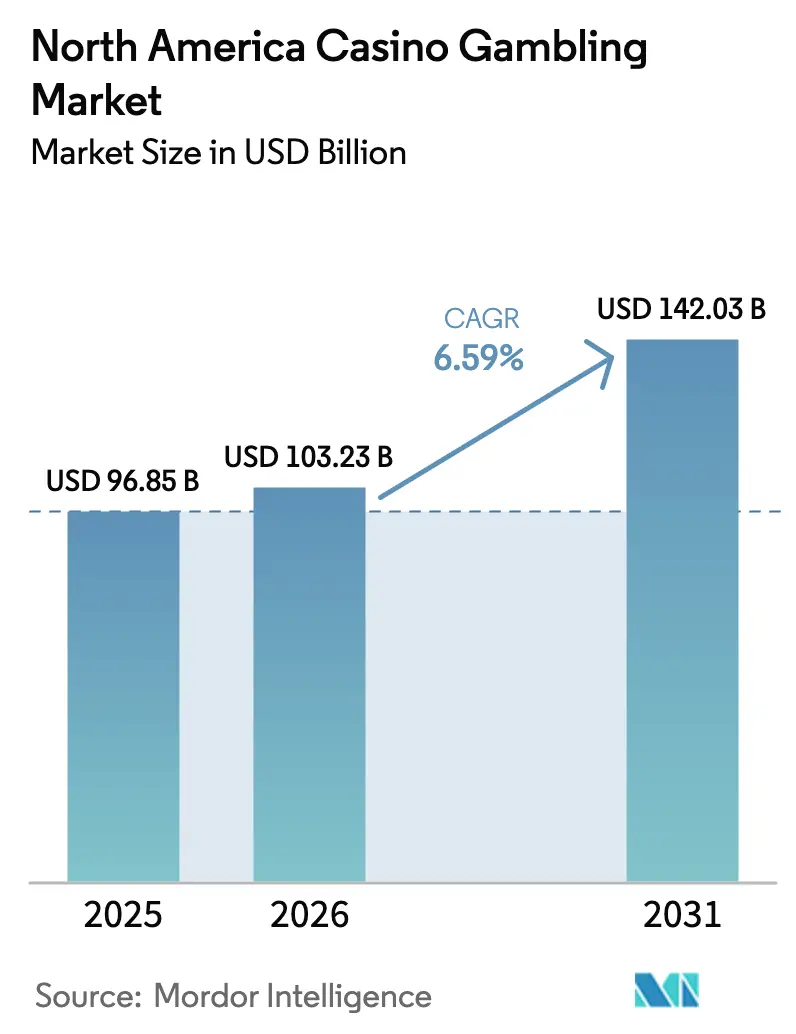

| Marktgröße im Basisjahr (2025) | 96.85 Milliarden US-Dollar |

| Marktgröße (2026) | 103.23 Milliarden US-Dollar |

| Marktgröße (2031) | 142.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.59% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Casino-Glücksspielmarkts durch Mordor Intelligence

Der nordamerikanische Casino-Glücksspielmarkt wurde im Jahr 2025 auf 96,85 Milliarden USD bewertet und soll von 103,23 Milliarden USD im Jahr 2026 auf 142,03 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,59 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird durch die fortlaufende Legalisierung von Sportwetten, steigende Tourismusvolumina und den raschen Ausbau bargeldloser Zahlungsökosysteme gestützt, die Transaktionen auf dem Spielflächenbetrieb rationalisieren. Rekordeinnahmen aus dem Stammesglücksspiel, verbunden mit milliardenschweren Resortausbaumaßnahmen, haben den nordamerikanischen Casino-Glücksspielmarkt gegenüber kurzfristigen makroökonomischen Gegenwind abgesichert. Betreiber setzen außerdem KI-gestützte Spielautomaten-Ertragsoptimierung und kanalübergreifende Treueprogramme ein, die die Nutzungszeit pro Gerät und die standortübergreifenden Besucherzahlen erhöhen. Freizeitreisekennzahlen übersteigen nun die Benchmarks von 2019 in Las Vegas und Atlantic City, was auf einen dauerhaften Konsumentenwunsch nach integrierten Unterhaltungserlebnissen hindeutet.

Wesentliche Erkenntnisse des Berichts

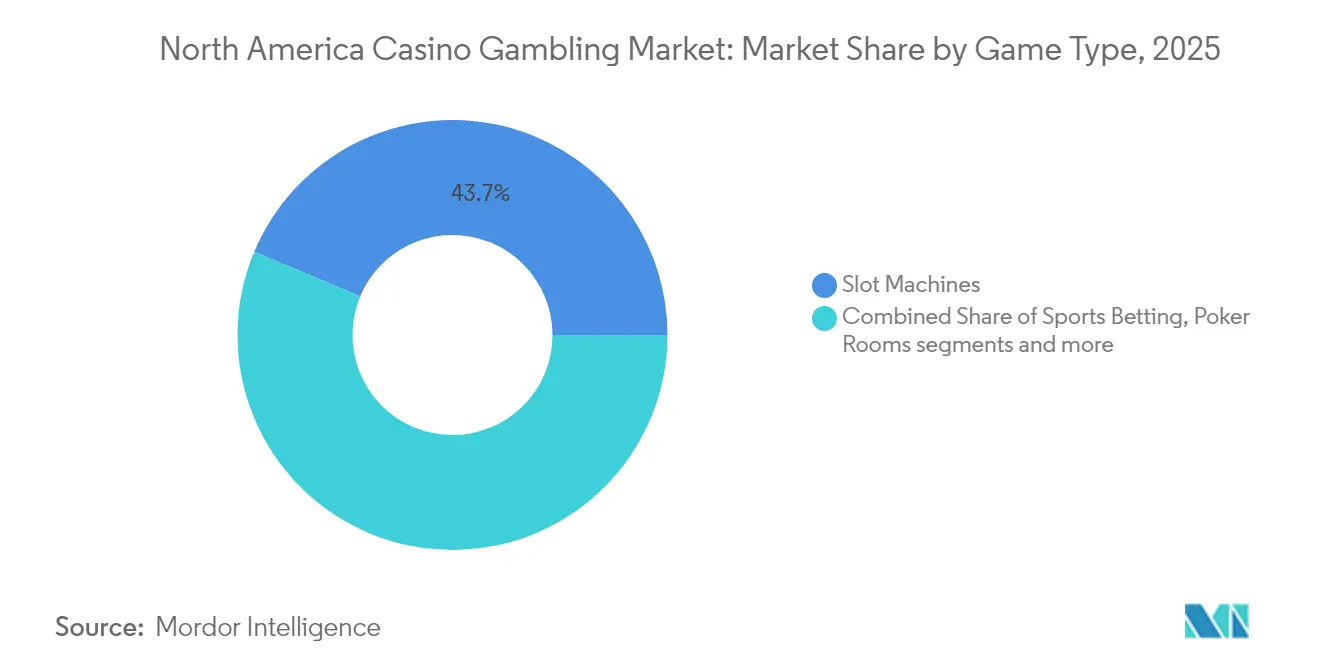

- Nach Spielart sicherten sich Spielautomaten im Jahr 2025 einen Marktanteil von 43,68 % am nordamerikanischen Casino-Glücksspielmarkt, während Sportwetten bis 2031 die höchste CAGR von 7,26 % erzielen sollen.

- Nach Plattform kontrollierten landgestützte Spielstätten im Jahr 2025 61,02 % des nordamerikanischen Casino-Glücksspielmarkts; Online-Casino-Betriebe expandieren bis 2031 mit einer CAGR von 8,21 %.

- Nach Geografie erzielten die Vereinigten Staaten im Jahr 2025 einen Umsatzanteil von 77,65 % am nordamerikanischen Casino-Glücksspielmarkt, während Kanada voraussichtlich mit einer CAGR von 7,63 % – der schnellsten nationalen Wachstumsrate – bis 2031 zulegen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Casino-Glücksspielmarkts

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fortlaufende Legalisierung von Sportwetten | +1.2% | Vereinigte Staaten; Ausstrahlungseffekte auf Kanada | Mittelfristig (2–4 Jahre) |

| Erholung nach der Pandemie bei Tourismus und Freizeitausgaben | +0.8% | Las Vegas, Atlantic City | Kurzfristig (≤ 2 Jahre) |

| Einführung bargeldloser Zahlung und digitaler Geldbörsen | +0.6% | Frühzeitig adoptierende US-Bundesstaaten und kanadische Provinzen | Mittelfristig (2–4 Jahre) |

| Ausweitung regulierter Online-Casino-Bundesstaaten | +1.1% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| KI-gestützte Ertragssoptimierung auf der Spielautomaten-Fläche | +0.4% | Integrierte Resorts weltweit | Langfristig (≥ 4 Jahre) |

| Gemeinschaftsunternehmen zwischen Stammesanbietern und kommerziellen Betreibern in unterversorgten Regionen | +0.3% | Ländliche US-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortlaufende Legalisierung von Sportwetten

Achtunddreißig US-Bundesstaaten sowie Washington D.C. regulieren nunmehr Sportwetten und generierten im Jahr 2023 Betreibereinnahmen in Höhe von 10,92 Milliarden USD [1]Nationale Konferenz der staatlichen Gesetzgeber, "Sportwetteneinnahmen nach Bundesstaat," ncsl.org . Die Steuersätze erstrecken sich über ein breites Spektrum, von 6,75 % in Nevada bis zu 51 % in New York, wodurch Betreiber ihre Markteintrittsstrategien gegen hauchdünne Margen in Hochabgabenstaaten abwägen müssen. Mobile Kanäle dominieren die Marktdurchdringung, da App-basierte Geolokalisierung Einzugsgebietsgrenzen beseitigt, die früher standortgebundene Wettbüros einschränkten. Laufende Bundesvorschläge wie der SAFE Bet Act würden nationale Erschwinglichkeitsprüfungen einführen und könnten die Verbraucherschutzregeln über Bundesstaatsgrenzen hinweg harmonisieren. Cross-Selling-Synergien zwischen Wettbüros und Casino-Spielflächen steigern den Customer-Lifetime-Value, insbesondere rund um bedeutende Sportereignisse, wenn das Wettvolumen sprunghaft ansteigt und zusätzliche Besucher anzieht.

Erholung nach der Pandemie bei Tourismus und Freizeitausgaben

Las Vegas zog im Jahr 2023 40,8 Millionen Besucher an und generierte ein Gesamtausgabenvolumen außerhalb der Unterkunft von 51,5 Milliarden USD, womit die Höchstwerte vor der COVID-19-Pandemie übertroffen wurden [2]Hospitality Net, "Las Vegas Besucherstatistik 2024," hospitalitynet.org . Der Kongressverkehr stellt ein hochwertigeres Segment dar, da Geschäftsreisende erhebliche Ausgaben pro Aufenthalt beisteuern. Dieses Segment stabilisiert die Belegungsquoten unter der Woche und ergänzt damit wirksam die Nachfragespitzen, die an Wochenenden im Freizeitsegment beobachtet werden. Die internationalen Ankünfte haben sich normalisiert, wobei kanadische und mexikanische Touristen mehr als die Hälfte der ausländischen Besucher ausmachen, obgleich Währungsbewegungen nach wie vor die Gewinnvolumina beeinflussen. Betreiber investieren in Unterhaltungsresidenzen und Leitveranstaltungen im Sportbereich wie die Formel 1, um Nachfragetreiber jenseits des Kerngeschäfts Glücksspiel zu diversifizieren. Während Wirtschaftswissenschaftler vor konjunkturellen Abschwächungen warnen, sind kapitalstarke Resorts in der Lage, in etwaigen Ausgabenflauten Marktanteile von kleineren Wettbewerbern zu übernehmen.

Einführung bargeldloser Zahlung und digitaler Geldbörsen auf Spielflächen

Integrierte mobile Geldbörsen sind nun in großen US-Casino-Netzwerken im Einsatz – über Partnerschaften wie Everis CashClub Wallet und Crane Payment Innovations' BetBridge-Technologie. Digital-First-Transaktionen verkürzen Wartezeiten, erhöhen die Ausgabentransparenz und senken die Kassenkosten für Bargeldhandling, die früher die Betriebsmargen belasteten. Stammesanbieter haben ihre Souveränitätsflexibilität genutzt, um Kryptowährungszahlungen zu erproben; so ermöglichten Choctaw Casinos eine On-Device-Kryptoliquidität, die technologieaffine Klientel anzieht. Regulierungsbehörden erarbeiten aktualisierte Standards, die Know-your-Customer-Verfahren mit reibungslosem Onboarding verbinden, um Geldwäscherisiken zu mindern. Frühe Nutzungsdaten zeigen einen höheren durchschnittlichen täglichen theoretischen Gewinn pro Gast, wenn Einsätze aus digitalen Geldbörsen statt aus physischen Scheinen stammen.

Ausweitung regulierter Online-Casino-Bundesstaaten (iGaming)

Ontarios wettbewerbsorientiertes iGaming-Rahmenwerk hat seit seinem Start im April 2022 mehr als 7 Milliarden USD an Bruttoeinnahmen erzielt und 1,4 Milliarden USD an Steuereinnahmen an die Provinz abgeführt [3]Gaming News Canada, "Ontario iGaming-Einnahmenaktualisierung," gamingnewscanada.ca . Albertas iGaming Alberta Act wurde im Jahr 2025 verabschiedet und bereitet den Weg für eine Marktliberalisierung mit dem Vorteil des Nachzüglers, wenn der Betrieb 2026 aufgenommen wird. Sechs US-Bundesstaaten reichten im Januar 2025 iGaming-Gesetzentwürfe ein, die zusammen rund 50 Millionen Einwohner abdecken und den parteiübergreifenden Appetit auf digitale Einnahmequellen unterstreichen. Caesars Entertainment bündelte zuletzt die WSOP-Online-Liquidität über Pennsylvania, Nevada, New Jersey und Michigan hinweg und bewies damit, dass bundesstaatenübergreifende Vereinbarungen frühe Liquiditätsengpässe überwinden können. Frühe Erkenntnisse aus Ontario deuten darauf hin, dass digitale Casinos das landgestützte Besuchsaufkommen ergänzen, anstatt es zu kannibalisieren, was den politischen Widerstand in potenziellen Bundesstaaten abschwächt.

Analyse der Auswirkungen der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Regulatorische Unsicherheit und langsame Gesetzgebungszyklen | -0.7% | Heterogene US-amerikanische Rechtsgebiete | Mittelfristig (2–4 Jahre) |

| Steigende Lohn- und Energiekosten in integrierten Resorts | -0.9% | Hochlohn- US-Märkte | Kurzfristig (≤ 2 Jahre) |

| Makroökonomischer Druck auf diskretionäre Ausgaben | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Cyber-Versicherungsprämien | -0.3% | Großangelegte Betreiber | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unsicherheit und langsame Gesetzgebungszyklen

Québec hat sich für die Beibehaltung des Monopols von Loto-Québec entschieden und damit der zentralen Kontrolle Vorrang gegenüber potenziellen Steuereinnahmen eingeräumt, die aus einer wettbewerbsorientierten Marktstruktur entstehen könnten. Die langwierige Neuverhandlung von Stammes-Staats-Vereinbarungen in bestimmten Reservaten hat kritische Fortschritte verzögert, darunter die Modernisierung der Spielautomaten-Flächen und die Einführung von Sportwettenoperationen. Auf Bundesebene haben die laufenden Beratungen zum SAFE Bet Act einen dualen Compliance-Rahmen eingeführt, der Betreiber dazu verpflichtet, sowohl staatliche Lizenzierungsanforderungen als auch voraussichtliche nationale Vorschriften zu erfüllen. Diese regulatorischen Unsicherheiten haben die erforderliche Zeit für den Return on Investment verlängert und damit kleinere regionale Unternehmen davon abgehalten, sich zu wesentlichen Kapitalausgaben zu verpflichten. Infolgedessen behindern politikbezogene Herausforderungen weiterhin Wachstumschancen und Investitionsmomentum in den betroffenen Märkten.

Steigende Lohn- und Energiekosten in integrierten Resorts

MGM Resorts gewährte den Mitgliedern der Culinary Workers Union im Jahr 2024 eine kumulative Lohnerhöhung von 32 %, was die Lohnkostenquoten auf Mehrjahreshöchststände trieb. Obwohl die Einnahmen auf dem Las Vegas Strip um 6,8 % stiegen, belief sich der Nettogewinn auf 820 Millionen USD, was eine durch Inflationsdruck verursachte Margenkompression widerspiegelt [4]Casinos.com, "Las Vegas Strip Ergebnisse 2024," casinos.com . Angespannte Arbeitsmärkte erhöhen die Überstundenvergütung, während eine vorgeschriebene Transparenz bei Resort-Gebühren die Aufwärtspotenziale bei den durchschnittlichen Tagesraten begrenzen könnte. Gleichzeitig bleiben Strom- und Erdgaskosten volatil, da Mega-Resorts rund um die Uhr Klimaanlagen, Beleuchtung und hochdichte Serverräume für die Infrastruktur des digitalen Glücksspiels betreiben. Betreiber setzen erneuerbare-Energien-Stromabnahmeverträge und Automatisierungstechnologien ein, doch überschreiten die Amortisationszeiträume die üblichen REIT-Leasinglaufzeiten, was die Finanzierungsstrukturen verkompliziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spielart: Sportwetten treiben die digitale Transformation voran

Spielautomaten behielten im Jahr 2025 einen Umsatzanteil von 43,68 % und nutzten hochfrequente Drehmechaniken, die stabile Gewinnrenditen generieren und eine erstklassige Flächenzuteilung rechtfertigen. Ihre verlässlichen Cashflows bilden das Fundament der Größe des nordamerikanischen Casino-Glücksspielmarkts in großen Zieldestinationen und ermöglichen es dem Management, bedeutende Unterhaltungsattraktionen zu subventionieren, die zusätzliche Besucher anziehen. Sportwetten sollen hingegen mit einer CAGR von 7,26 % wachsen und mobile Apps in ganzjährige Akquisitionskanäle verwandeln, die an Ereigniswochenenden margenstärkeres On-Premise-Glücksspiel speisen. Tischspiele wie Blackjack und Roulette liefern weiterhin einen überdurchschnittlichen theoretischen Gewinn pro Sitzplatz, doch schränken ihr Personalbedarf und Stellenbesetzungsengpässe die Flächenproduktivität in Spitzenzeiten ein. Elektronische Tischvarianten mildern diese Einschränkung durch den Einsatz digitaler Dealer und Touchscreen-Oberflächen, wodurch die Betriebskosten pro offenem Posten erheblich gesenkt werden. Live-Poker, einst ein Flaggschiff-Angebot, verliert nun gelegentliche Besucher an Online-Räume, bleibt aber für televisionierte Turniere unverzichtbar, die den Markenstatus und die Nicht-Glücksspiel-Ausgaben steigern. Spezialspiele wie Keno und Bingo sprechen ältere Bevölkerungsgruppen an, die soziale Umgebungen schätzen, und sorgen für einen stetigen Beitrag, auch wenn sich Betriebe auf jüngere, technologieorientierte Zielgruppen ausrichten. KI-gestützte Spielautomatenanalysen optimieren Auszahlungstabellen und Themenrotationen in Echtzeit, was die Erwartungswert-Kennzahlen über diverse Kundenkohorten hinweg verbessert, ohne regulatorische Auszahlungsobergrenzen zu verletzen. Markenkollaborationen – veranschaulicht durch Aristocrats Lizenzvertrag mit den Dallas Cowboys – frischen Spielerbindungszyklen auf und verlängern die Verweildauer, was inkrementelle Münzeinsatzziele unterstützt. Die Integration von Wettbüros erhöht den produktübergreifenden Geldbörsenanteil, indem Wetter mit Spielautomatenguthaben belohnt werden, was die Kundenbindung über mehrere Vertikalen hinweg vertieft und den nordamerikanischen Casino-Glücksspielmarkt gegen Einzelsegment-Volatilität absichert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Plattform/Kanal: Online-Casino-Beschleunigung fordert die Dominanz landgestützter Betriebe heraus

Landgestützte Einrichtungen erwirtschafteten im Jahr 2025 61,02 % des Umsatzes – ein Ergebnis, das durch integrierte Resort-Ökosysteme getragen wird, die Glücksspiel, Unterkunft, Konferenzen und Live-Unterhaltung zu einem einzigen, ausgabenintensiven Aufenthalt bündeln. Ihre weitläufigen Flächen beherbergen Luxushoteltürme, Michelin-Stern-Restaurants und Spitzen-Residencies, die Betriebe in allumfassende Kleinstädte verwandeln – Attribute, die digitale Wettbewerber nicht replizieren können. Treueprogramme wie Caesars Rewards und MGM Rewards verknüpfen mehrere Betriebe miteinander und gewähren Bonuseinlösung über Zimmer, Shows und Gastronomie hinweg, um den Geldbörsenanteil pro Aufenthalt zu maximieren. Stammescasinos bieten regionale Vielfalt, oft in ländlichen Korridoren, wo sie als primäre Beschäftigungsschaffende und kulturelle Ankerpunkte dienen. Kartenraumbetriebe, die in Kalifornien konzentriert sind, fügen weitere Granularität hinzu, indem sie sich fast ausschließlich auf vom Spieler finanzierte Tischspiele konzentrieren, was Markteintritte mit geringerem Aufwand in städtische Märkte mit strikten Spielautomatenverboten ermöglicht. Online-Casinos sollen mit einer CAGR von 8,21 % wachsen, da gesetzliche Rückenwinde, verbesserte Geolokalisierung und nahtlose Zahlungslösungen Reibungspunkte abbauen, die früher Anmeldungen behinderten. Betreiber wie Fanatics führen exklusive hauseigene Spieltitel und kanalübergreifende Treuemünzen ein und verlängern so die Markentreue über Sport-Merchandise- und Wettbüro-Ökosysteme hinaus. Die mobile Optimierung betont nun die Streaming-Übertragung mit geringer Latenz von Live-Dealer-Tischen und repliziert damit ein Spielflächenerlebnis, das stadtansässige Berufstätige anspricht, denen die Zeit für mehrtägige Resortbesuche fehlt. Soziale Casino-Formate dienen als kostengünstige Akquisitionskanäle, indem sie durch Mikrotransaktionen monetarisiert werden, die Gelegenheitsspieler an die Nutzung heranführen und schließlich zur Migration zu Echtgeld-Spielen bewegen und damit den breiteren nordamerikanischen Casino-Glücksspielmarkt-Trichter speisen.

Geografische Analyse

Die Vereinigten Staaten dominierten im Jahr 2025 mit einem Umsatzanteil von 77,65 %, was eine reife regulatorische Landschaft widerspiegelt, die 44 casino-erlaubende Bundesstaaten sowie Puerto Rico umfasst. Die Umsatzverteilung ist heterogen: Der Westen führt bei den Stammes-Glücksspielzuflüssen, der Nordosten konzentriert hochrentable kommerzielle Betriebe, der Süden ist das am schnellsten legalisierende Cluster, und der Mittlere Westen hält ältere Betriebe aufrecht, die nach wie vor respektable Belegungsquoten verzeichnen. Betriebe auf dem Las Vegas Strip erzielten im Jahr 2024 einen aggregierten Umsatz von 31,5 Milliarden USD, doch drückten steigende Lohn- und Nebenkosten den Nettogewinn auf 820 Millionen USD, was das empfindliche Gleichgewicht zwischen Wachstum im Hauptgeschäft und Margenerhalt unterstreicht. Bevorstehende Wettbüro-Einführungen in Missouri sowie mehrere iGaming-Gesetzentwürfe, die in Maryland, Virginia und Indiana in Betracht gezogen werden, weisen auf neue Nachfragepipelines hin, die über traditionelle Küstenstandorte hinausgehen.

Kanada stellt die spannendste Wachstumsgrenzen dar, mit einer prognostizierten CAGR von 7,63 % bis 2031, die seinen Anteil an der Größe des nordamerikanischen Casino-Glücksspielmarkts erheblich ausweiten könnte. Ontarios offenes iGaming-Lizenzsystem beherbergt bereits mehr als 70 zugelassene Betreiber und generiert robuste Steuerzuflüsse neben einer florierenden Lieferantenbasis aus Studios und Fintech-Anbietern. Alberta wird 2026 folgen, und Lobbygruppen in British Columbia und Manitoba setzen sich für wettbewerbsorientierte Modelle ein, die Ontarios Erfolg widerspiegeln. Dennoch bleibt die politische Fragmentierung bestehen: Québec hat sich für ein Einzelbetreiber-Monopol entschieden und begründet dies mit dem Risiko des Glücksspielproblems als Weigerung, den Markt zu öffnen. Grenzüberschreitender Reiseverkehr bleibt ein wesentlicher Treiber der Ausgaben vor Ort, da günstige Wechselkurse für kanadische Besucher den durchschnittlichen Gewinn pro Aufenthalt in US-amerikanischen Destinationen erhöhen. Mexiko ergänzt die Langzeitperspektive. Ein Gerichtsurteil aus dem Jahr 2024 hob ein langjähriges bundesstaatliches Spielautomatenverbot auf und eröffnete einen rechtlichen Weg für Casino-Spielflächen nach Las-Vegas-Art, vorbehaltlich einer nachgeordneten Regulierung. Grupo Caliente verlängerte seinen Playtech-Liefervertrag in Erwartung erweiterter Spielportfolios, was Betreiberoptimismus trotz anhaltender gesetzgeberischer Unvorhersehbarkeit signalisiert. Branchenvertreter streben eine Harmonisierung staatlich ausgestellter Genehmigungen mit der Bundesaufsicht an, um die Proliferation des Graumarkts einzudämmen, der derzeit steuerpflichtige Einnahmen abzieht. US-amerikanische Ketten verfolgen diese Entwicklungen aufmerksam, da die Markenbekanntheit bei grenzüberschreitenden Touristen den Standortanlauf beschleunigen könnte, sobald Klarheit entsteht. Daher könnte Mexikos Beitrag zum breiteren nordamerikanischen Casino-Glücksspielmarkt in der zweiten Hälfte des Prognosefensters an Fahrt gewinnen und einen weiteren Diversifikationsvektor für multinationale Betreiber hinzufügen.

Wettbewerbslandschaft

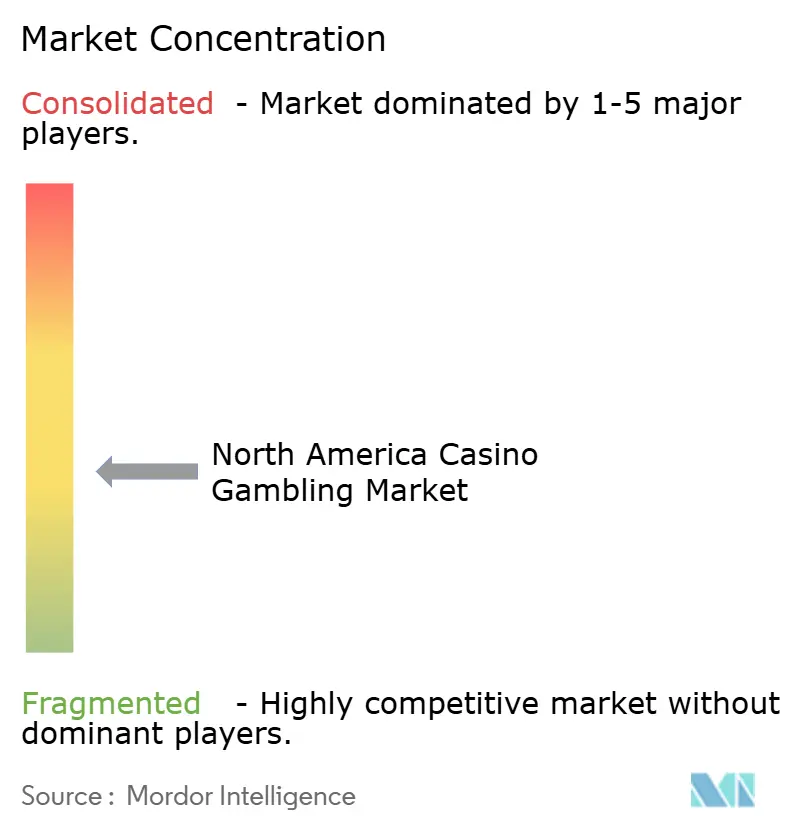

Der nordamerikanische Casino-Glücksspielmarkt weist eine moderate Konzentration auf; die fünf größten Betreiber machten im Jahr 2024 fast die Hälfte des Umsatzes aus, was erheblichen Anteil für regionale Spezialisten und digital-orientierte Neueinsteiger hinterlässt. Bally's vereinbarte eine Fusion mit Standard General für 4,6 Milliarden USD, erweitert damit seinen Fußabdruck auf 19 Einrichtungen in 11 Bundesstaaten und erschließt betriebliche Synergien in Marketingausgaben und Technologieplattformen. IGTs Zusammenschluss im Wert von 6,2 Milliarden USD mit Everi vereint Spielinhalt-Portfolios mit Fintech-Zahlungssystemen und positioniert das fusionierte Unternehmen zur Bereitstellung schlüsselfertiger Omnichannel-Lösungen. MGM Resorts und Playtech lancierten proprietäre Live-Dealer-Studios in Las Vegas, exportieren die Strip-Marke in regulierte europäische Märkte und stärken die Einnahmequellen außerhalb der USA. Caesars' bundesstaatenübergreifendes WSOP-Online-Liquiditätspool sichert einen Erstmover-Vorteil bei regulierter Pokerliquidität und verstärkt Netzwerkeffekte, die kleinere Rivalen nur schwer replizieren können.

Stammesanbieter verfügen über einzigartiges Flexibilitätspotenzial dank ihres Souveränitätsstatus, was eine schnellere Einführung von Kryptowährungszahlungen, E-Sport-Wetten und Prototypen für fähigkeitsbasiertes Glücksspiel ermöglicht. Choctaws Kryptoliquiditätspilot veranschaulicht, wie diese Souveränität regulatorische Engpässe überspringen und jüngere, technologieaffine Zielgruppen anziehen kann. Die Diversifikation schreitet voran, da Stämme Bundesaufträge anstreben; Unteraufträge in Höhe von 1,2 Milliarden USD im Jahr 2024 glichen Glücksspielzyklusschwankungen aus und finanzierten neue Resort-Ausstattungen, die Betriebe wettbewerbsfähig halten. Unterdessen nutzen Sport-Medien- und E-Commerce-Marken wie Fanatics umfangreiche Kundendatensätze, um traditionelle Spielergewinnungskanäle zu stören und Aktionen mit kanalübergreifenden Gewinnen zu subventionieren.

Marktchancen bestehen in ländlichen Korridoren, wo Casinos gleichzeitig als regionale Kongresszentren und Unterhaltungsdrehscheiben fungieren und Beschäftigung sowie lokale Steuereinnahmen fördern können. Die Technologieeinführung ist zum entscheidenden Faktor für eine nachhaltige Marktanteilsgewinnung geworden; KI-gestützte Spieleranalysen, integrierte bargeldlose Geldbörsen und nahtlose Omnichannel-Treueprogramme sind heute Grundvoraussetzungen und keine optionalen Innovationen mehr. Betreiber, die die digitale Transformation verzögern, riskieren, hinter die Erlebnisstandards zu fallen, die technologisch führende Wettbewerber setzen, und könnten dadurch Teile des nordamerikanischen Casino-Glücksspielmarkts an agile Neueinsteiger abgeben.

Marktführer des nordamerikanischen Casino-Glücksspiels

MGM Resorts International

Caesars Entertainment Inc.

Las Vegas Sands Corp.

Wynn Resorts Ltd.

Penn Entertainment Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Caesars Entertainment schloss eine Umgestaltung von Harveys Lake Tahoe im Wert von 160 Millionen USD ab und eröffnete das Hotel als Caesars Republic Lake Tahoe mit modernisierten Casino-Spielflächen und einem Gordon Ramsay HELL'S KITCHEN Restaurant neu.

- April 2025: Caesars Entertainment erweiterte WSOP Online, um die Liquidität über vier Rechtsgebiete hinweg zu bündeln, und schuf damit das erste bundesstaatenübergreifende Pokernetzwerk in den Vereinigten Staaten.

- Mai 2025: Fanatics Casino startete in Michigan, New Jersey, Pennsylvania und West Virginia mit exklusiven Spielen und einer FanCash-Promotion im Wert von 2 Millionen USD.

- November 2024: Turning Stone Resort Casino stellte eine Erweiterung im Wert von 370 Millionen USD vor, die ein neues Konferenzzentrum, einen Hotelturm und Außenveranstaltungsorte umfasst, die einen wirtschaftlichen Effekt von 616 Millionen USD generieren werden.

Berichtsumfang des nordamerikanischen Casino-Glücksspielmarkts

Ein Casino ist eine Einrichtung für bestimmte Arten von Glücksspiel. Casinos werden häufig in der Nähe von Hotels, Resorts, Restaurants, Einzelhandelsgeschäften, Kreuzfahrtschiffen und anderen Touristenattraktionen errichtet oder mit diesen kombiniert. Dieser Bericht zielt darauf ab, eine detaillierte Analyse des nordamerikanischen Casino-Glücksspielmarkts bereitzustellen. Er konzentriert sich auf die Marktdynamik, aufkommende Trends in den Segmenten und regionalen Märkten sowie auf Erkenntnisse zu verschiedenen Produkt- und Anwendungstypen. Außerdem analysiert er die wichtigsten Akteure und die Wettbewerbslandschaft.

Der nordamerikanische Casino-Glücksspielmarkt ist nach Typ (Live-Casino, Baccarat, Blackjack, Poker, Spielautomaten und sonstige Casinospiele) sowie nach Geografie (USA, Kanada und übriges Nordamerika) segmentiert.

Der Bericht bietet Marktgröße und Werte in USD während des Prognosezeitraums für die oben genannten Segmente.

| Spielautomaten | |

| Tischspiele | Blackjack |

| Roulette | |

| Baccarat | |

| Craps | |

| Sportwetten | |

| Pokerräume | |

| Elektronische Spieltische | |

| Sonstige Spezialspiele (Keno, Bingo) |

| Landgestütztes Casino-Glücksspiel | Kommerzielle Casinos |

| Stammescasinos | |

| Kartenräume | |

| Online-Casino (Sozial, Mobil usw.) |

| Vereinigte Staaten | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen | |

| Kanada | Ontario |

| British Columbia | |

| Alberta | |

| Québec | |

| Übriges Kanada | |

| Mexiko | Baja California |

| Mexiko-Stadt und Bundesstaat Mexiko | |

| Nuevo León (Monterrey) | |

| Übriges Mexiko |

| Nach Spielart | Spielautomaten | |

| Tischspiele | Blackjack | |

| Roulette | ||

| Baccarat | ||

| Craps | ||

| Sportwetten | ||

| Pokerräume | ||

| Elektronische Spieltische | ||

| Sonstige Spezialspiele (Keno, Bingo) | ||

| Nach Plattform/Kanal | Landgestütztes Casino-Glücksspiel | Kommerzielle Casinos |

| Stammescasinos | ||

| Kartenräume | ||

| Online-Casino (Sozial, Mobil usw.) | ||

| Nach Geografie | Vereinigte Staaten | Nordosten |

| Mittlerer Westen | ||

| Süden | ||

| Westen | ||

| Kanada | Ontario | |

| British Columbia | ||

| Alberta | ||

| Québec | ||

| Übriges Kanada | ||

| Mexiko | Baja California | |

| Mexiko-Stadt und Bundesstaat Mexiko | ||

| Nuevo León (Monterrey) | ||

| Übriges Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des nordamerikanischen Casino-Glücksspielmarkts?

Der Markt soll mit einer CAGR von 6,59 % wachsen und von 103,23 Milliarden USD im Jahr 2026 auf 142,03 Milliarden USD bis 2031 steigen.

Welches Segment hat den größten Umsatzanteil?

Spielautomaten trugen im Jahr 2025 43,68 % des Umsatzes bei und sind damit das größte Segment im nordamerikanischen Casino-Glücksspielmarkt.

Wie schnell expandieren Sportwetten in Nordamerika?

Sportwetten sollen bis 2031 eine CAGR von 7,26 % verzeichnen – die höchste unter allen Spielarten.

Warum gilt Kanada als das am schnellsten wachsende Land?

Die provinzielle iGaming-Liberalisierung, angeführt von Ontario und bald gefolgt von Alberta, positioniert Kanada für eine CAGR von 7,63 % bis 2031.

Welche Technologien gestalten das Spielerlebnis neu?

Bargeldlose digitale Geldbörsen, KI-gestützte Spielautomatenanalysen und Omnichannel-Treueprogramme definieren Engagement und Betriebseffizienz sowohl auf landgestützten als auch auf Online-Plattformen neu.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Betreiber halten annähernd die Hälfte der Brancheneinnahmen, was auf einen moderat konzentrierten Markt hindeutet, der mittelgroßen Marktteilnehmern noch Expansionspotenzial bietet.

Seite zuletzt aktualisiert am: