Marktgröße und Marktanteil des Tankwagen-Transportmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 54.45 Milliarden US-Dollar |

| Marktgröße (2026) | 56.39 Milliarden US-Dollar |

| Marktgröße (2031) | 67.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.58% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Tankwagen-Transportmarkts der Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Tankwagen-Transportmarkts der Vereinigten Staaten wird auf 54,45 Milliarden USD im Jahr 2025 und 56,39 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 67,23 Milliarden USD erreichen, was einer CAGR von 3,58 % von 2026 bis 2031 entspricht.

Die politisch gestützte Nachfrage nach erneuerbaren Kraftstoffen verändert die Streckenstrukturen, da die Mengen an biomassebasiertem Diesel Investitionen in biokompatible Tankfahrzeuge und längere Terminal-zu-Terminal-Fahrten in emissionsarme Märkte lenken. Die Betriebskosten bleiben erhöht, mit nicht-kraftstoffbezogenen Schwerlastausgaben von 1,779 USD pro Meile im Jahr 2025 und zivilrechtlichen Gefahrgutstrafen, die 100.000 USD pro Verstoß übersteigen können, was die Margen kleiner Transportunternehmen weiter einengt. Die Arbeitskräftesituation schafft zusätzliche Unsicherheit, da die erwarteten Fahrerabgänge im Jahr 2025 die Rekrutierungsherausforderungen verschärfen und die Transportunternehmen dazu zwingen, Einsatzplanung, Vergütung und Fahrzeugzuweisungen zu optimieren. Telematik, vorausschauende Wartung und selektive Elektrifizierung auf kurzen städtischen Strecken verbessern die Fahrzeugauslastung, während Diesel und LNG für die Stabilität der Nutzlast im Fernverkehr im Tankwagen-Transportmarkt der Vereinigten Staaten unverzichtbar bleiben.

Wesentliche Erkenntnisse des Berichts

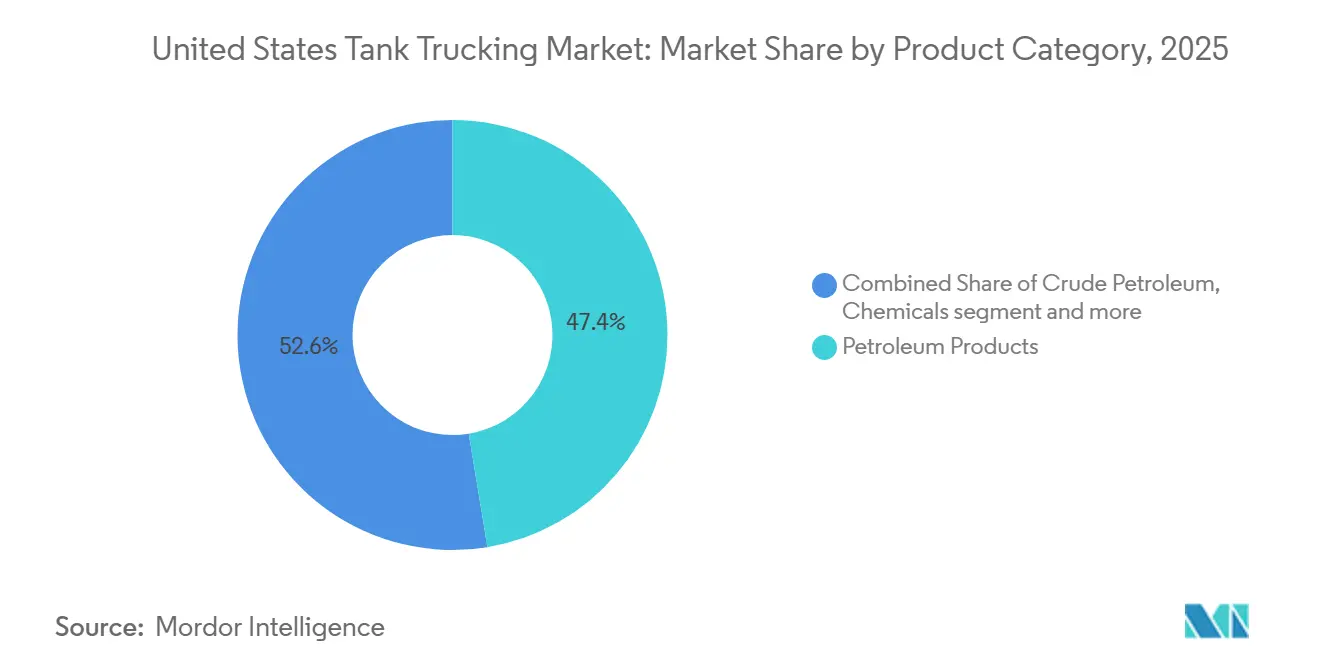

- Nach Produktkategorie dominierten Erdölprodukte mit einem Anteil von 47,45 % am Tankwagen-Transportmarkt der Vereinigten Staaten im Jahr 2025. Für Lebensmittel und Getränke wird eine Expansion mit einer CAGR von 4,35 % im Zeitraum 2026–2031 prognostiziert.

- Nach Kapazität hielten Schwerlastfahrzeuge im Jahr 2025 einen Anteil von 52,32 % an der Marktgröße des Tankwagen-Transportmarkts der Vereinigten Staaten. Leicht-Lkw-Flotten werden voraussichtlich mit einer CAGR von 3,81 % im Zeitraum 2026–2031 wachsen.

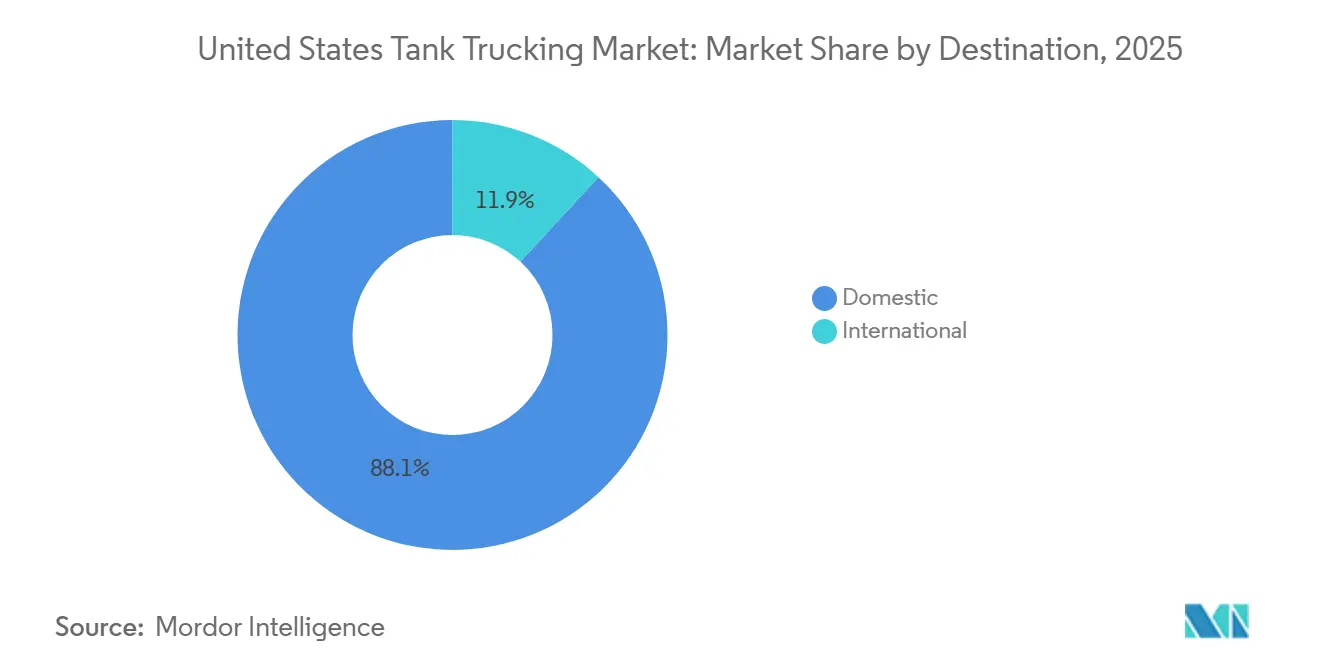

- Nach Zielgebiet entfielen auf Inlandstransporte 88,12 % des Marktanteils im Jahr 2025. Internationale Transporte werden voraussichtlich mit einer CAGR von 4,12 % im Zeitraum 2026–2031 zunehmen.

- Nach Entfernung entfielen auf Nahverkehrsrouten 62,32 % des Anteils im Jahr 2025. Fernverkehrsstrecken werden voraussichtlich mit einer CAGR von 4,34 % im Zeitraum 2026–2031 zunehmen.

- Nach Anwendung führten industrielle Nutzungen mit einem Anteil von 41,23 % im Jahr 2025. Gewerbliche Anwendungsfälle werden voraussichtlich mit einer CAGR von 3,92 % von 2026 bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Tankwagen-Transportmarkt der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der chemischen und petrochemischen Produktionsmengen | +0.8% | Golfküste (Texas, Louisiana), Industriekorridore im Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach temperaturgesteuertem Schüttguttransport | +0.6% | National, mit frühen Zuwächsen in Lebensmittelverarbeitungszentren (Kalifornien, Wisconsin, Texas) | Kurzfristig (≤ 2 Jahre) |

| Einführung von Telematik und prädiktiver Flottenanalyse | +0.4% | National, angeführt von großen Transportunternehmen mit mehr als 500 Zugmaschinen | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Tanksicherheits- und Leckerkennungstechnologien | +0.3% | National, beschleunigt in Hochgefahrgutzonen (Golfküste, Kalifornien) | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu erneuerbaren Kraftstoffen und Biokraftstoff-Verteilungsnetzen | +0.7% | Biokraftstoffkorridore im Mittleren Westen, Zonen des Niedrig-Kohlenstoff-Kraftstoffstandards in Kalifornien | Langfristig (≥ 4 Jahre) |

| Strategische Flottenmodernisierung mit emissionsarmen Fahrzeugen | +0.5% | Kalifornien, Emissionskontrollstaaten im Nordosten, wichtige städtische Umschlagszonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der chemischen und petrochemischen Produktionsmengen

Der Schwung der US-amerikanischen Chemieproduktion Ende 2025 steigerte die Kurzstreckentankbewegungen für Just-in-time-Exportcontainerbeladung an den Terminals der Golfküste. Isolierte Edelstahltanks und automatisierte Ventile reduzieren Kontaminationsrisiken und Liegezeiten. Die Ethanexportkapazität wuchs im Jahr 2025, als Energy Transfer in Nederland 250.000 Barrel pro Tag und das Neches-River-Terminal von Enterprise 120.000 Barrel pro Tag hinzufügte, wobei Phase 2 Anfang 2026 weitere 180.000 Barrel pro Tag ergänzte.[1]US-amerikanische Energieinformationsbehörde, „Kurzfristiger Energieausblick – Erdölprodukte”, EIA, eia.gov Diese Erweiterungen fördern Rohstoffbewegungen von der Anlage zum Pier, wobei Telematik die Routen zur Minimierung von Leerläufen optimiert. Spezialchemikalien wie Wasserstoffperoxid und Acrylsäure erfordern eine Gefahrgutschulung, und Sicherheitsprogramme verschaffen Transportunternehmen einen Wettbewerbsvorteil. Compliance-Kosten bleiben entscheidend, da Inspektionsmängel zu Bußgeldern von 8.000 USD und Planungsunterbrechungen führen können. Die Ammoniak- und Raffinerie-Petrochemie-Anlagen der Golfküste bilden das Fundament des US-amerikanischen Tankwagen-Transportmarkts, wobei Transportunternehmen Terminaldichte und Tankkonfigurationen auf Cluster in Texas und Louisiana ausrichten.

Steigende Nachfrage nach temperaturgesteuertem Schüttguttransport

Lebensmittelgerechte und temperaturgesteuerte Flüssigkeitstransporte nehmen unter den Hygienetransportvorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und des Lebensmittelsicherheitsmodernisierungsgesetzes zu, weshalb Lebensmittel und Getränke das Wachstum mit einer CAGR von 4,35 % bis 2031 anführen. Erhöhte Hygieneanforderungen steigern die Tankreinigungshäufigkeit und die Auslastung der Waschanlagen, während Edelstahl- und Reinigungssysteme die Produktintegrität für Speiseöle, Milchprodukte und Süßungsmittel schützen. Lebensmittelproduzenten und Molkereigenossenschaften bevorzugen Transportunternehmen, die Temperaturen messen, Sanierungszyklen validieren und Rückverfolgbarkeit gewährleisten, was Premiumtarife und stabile Streckenaufträge unterstützt. Fusionen und Übernahmen, die lebensmittelgerechte Flotten und Terminalabdeckung in Kanada und den Vereinigten Staaten erweitern, verbessern den Zugang zu dedizierten Strömen, die zu regionalen Schleifen und grenzüberschreitenden Milchrouten passen. Regionale Cluster in Kalifornien, Wisconsin und Texas ziehen weiterhin spezialisierte Tankkapazitäten an, da konsistente Produktionspläne und Sanierungsprotokolle hohe Anhängerumläufe im Tankwagen-Transportmarkt der Vereinigten Staaten ermöglichen.

Einführung von Telematik und prädiktiver Flottenanalyse

Transportunternehmen integrieren Telematik, um Routenplanung, Fahrerverhaltenüberwachung und Kraftstoffanalyse mit der Wartungsplanung zu verknüpfen, was Leerkilometer reduziert und ungeplante Ausfallzeiten verringert. Prüfungen elektronischer Fahrtenschreiber erfordern saubere digitale Aufzeichnungen und fördern zentralisierte Back-Office-Workflows, die pünktliche Leistung und Prüfungsbereitschaft in Gefahrgutkorridoren unterstützen.[2]PHMSA. „Gefahrgutangelegenheiten Oktober 2025 – März 2026: Besondere Doppelausgabe.” Zuletzt aktualisiert am 26. Januar 2026. phmsa.dot.gov Moderate Preissetzungsmacht kehrte Mitte 2025 zurück, als der Cass Truckload Linehaul Index im Juni um 0,4 % gegenüber dem Vormonat und 1,9 % gegenüber dem Vorjahr stieg, was Softwareinvestitionen rechtfertigte, die Netzwerkeffizienzen erzielen. Da KI-gestützte Disposition, Rechnungsautomatisierung und Bestandskontrollwerkzeuge ausgereifter werden, wandeln Flotten Datenströme in Echtzeit-Ausnahmemanagement und höhere Fahrzeugumläufe in eingeschränkten Korridoren des Tankwagen-Transportmarkts der Vereinigten Staaten um. Diese Werkzeuge stärken auch die Sicherheit, indem sie frühzeitige Warnsignale an Komponenten erkennen, was Pannen am Straßenrand reduziert und Servicefenster für Verlader schützt.

Fortschritte bei Tanksicherheits- und Leckerkennungstechnologien

Überschlagsrisiken und Flüssigkeitsschwingungsdynamiken haben zur Einführung von elektronischer Stabilitätskontrolle, Kollisionsminderung und Spurhaltewarnsystemen geführt, um die Fahrzeughandhabung zu verbessern und Vorfälle zu reduzieren. Fortschritte bei Materialien, Design und automatisierten Ventilsteuerungen erhöhen die Haltbarkeit und Beladungsgenauigkeit und reduzieren gleichzeitig Fehler. Sensorarrays zur Überwachung von Tankdruck und -temperatur ermöglichen eine schnellere Fehlersuche und senken Ausfallzeiten und Wartungskosten. Regulatorische Aktualisierungen im Januar 2026 stellten praktische Ausnahmen wieder her und genehmigten videobasierte Tankfahrzeuginspektionen, was jährliche Kosteneinsparungen generiert. Politische Entscheidungsträger bewerten die Rolle der Automatisierung in Gefahrgutvorschriften und gewährleisten einen vorsichtigen Ansatz.[3]Bundesregister. „Gefahrgut: Beseitigung unnötiger regulatorischer Belastungen beim Kraftstofftransport.” 14. Januar 2026. federalregister.gov Sicherheitsauszeichnungen für Transportunternehmen mit starken Leistungsbilanzen beeinflussen die Verladerauswahl im US-amerikanischen Tankwagen-Transportmarkt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Compliance für den Transport gefährlicher Güter | -0.5% | National, mit erhöhter Kontrolle in Kalifornien und dem Nordost-Korridor | Kurzfristig (≤ 2 Jahre) |

| Mangel an lizenzierten gewerblichen Tankwagenfahrern | -0.7% | National, akut in Fernverkehrsrollen und ländlichen Terminalzonen | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für spezialisierte Tankausrüstung und Flottenaufrüstungen | -0.4% | National, unverhältnismäßige Auswirkungen auf kleine Transportunternehmen (weniger als 50 Zugmaschinen) | Mittelfristig (2–4 Jahre) |

| Städtische Lieferbeschränkungen und Einschränkungen durch emissionsarme Zonen | -0.3% | Große Ballungsräume (Los Angeles, New York, Portland), Hafenumschlagszonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Compliance für den Transport gefährlicher Güter

Das Gefahrgutdurchsetzungsrisiko ist für kleinere Flotten erheblich, da zivilrechtliche Strafen bis zu 102.348 USD pro Verstoß erreichen können und die Jahresgebühren für einige Registranten gestiegen sind, was die Fixkosten erhöht. Mängel bei der Tankfahrzeuginspektionen können zu Bußgeldern von 8.000 USD und kurzfristigen Umplanungen führen, was die Auslastung beeinträchtigt und den Back-Office-Aufwand erhöht. Eine endgültige Regelung vom Januar 2026 erleichterte die Belastungen für Kraftstofftransporteure, indem sie videobasierte Inspektionen und elektronische Einreichungen genehmigte und Compliance-Einsparungen erzielte. Bundespläne zur Angleichung an den IMDG-Code 2024 führen Dokumentations- und Schulungsaktualisierungen ein, die Aufmerksamkeit erfordern. Kommunale Pilotprojekte für emissionsfreie Lieferungen gestalten den Zugang und die Bordsteinregeln in ausgewählten Bezirken um und erhöhen die Routenkomplexität und das Durchsetzungsrisiko. Diese Anforderungen stören Skaleneffizienzen und erzwingen eine zuständigkeitsspezifische Flottensegmentierung im US-amerikanischen Tankwagen-Transportmarkt.

Mangel an lizenzierten gewerblichen Tankwagenfahrern

Rekrutierungsherausforderungen bestehen fort, da strengere Qualifikationsauslöser und prognostizierte Abgänge im Jahr 2025 den Pool erfahrener Inhaber von Führerscheinen der Klasse CDL für Gefahrgut- und Fernverkehrsrollen verringern. Visapolitische Pausen im Jahr 2025 werden neue Beschäftigungswege für im Ausland geborene Fahrer einschränken, ein wichtiges Segment für grenzüberschreitende Strecken. Verstöße im Clearinghouse und niedrige Rückkehrquoten schränken die Auffüllung qualifizierter Fahrerlisten weiter ein. Flotten erhöhen die Vergütung und verbessern die Einsatzpläne, aber Lebensstiländerungen drängen viele Fahrer zu regionalen oder lokalen Rollen gegenüber Fernverkehrs-Tankwageneinsätzen. Verbesserte Straßenrandstandards verlängern die Ausbildungszyklen und reduzieren den kurzfristigen Einstellungsdurchsatz im US-amerikanischen Tankwagen-Transportmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Erneuerbare Kraftstoffe und lebensmittelgerechte Flüssigkeiten treiben die Portfoliodiversifizierung voran

Erdölprodukte hielten im Jahr 2025 einen Anteil von 47,45 % am Tankwagen-Transportmarkt der Vereinigten Staaten, gestützt durch die Verteilung von Kraftstoffen im Einzelhandel und Raffinerie-zu-Terminal-Ströme, die dichte Tankstellennetze und Industriekunden bedienen. Die Marktgröße des Tankwagen-Transportmarkts der Vereinigten Staaten für Lebensmittel und Getränke wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,35 % wachsen, da strengere Hygienetransportvorschriften Edelstahltanks, Reinigungssysteme und Temperaturüberwachung in regionalen Schleifen begünstigen. Die Chemielogistik bleibt zentral, da Erweiterungen der Golfküste bei Rohstoffen und Exportkapazitäten die Anlage-zu-Pier-Transfers erhöhen, wo Telematik das Kreisen in überfüllten Zonen reduziert. Der Kraftstoffproduktrhythmus wird durch Destillatnachfragemuster und Raffinerieoperationen beeinflusst, wobei die zunehmende Nutzung von erneuerbarem Diesel und Biodiesel im Jahr 2026 im Vergleich zu 2021 Teile der Verteilung in Richtung biokompatible Anlagen verschiebt. Die Mischungsdiversifizierung in Düngemittel, Industriegase und Asphalt stabilisiert die Saisonalität, indem Heizungs-, Pflasterungs- und Industriekampagnen mit ausgewogenen Vertragsportfolios im Tankwagen-Transportmarkt der Vereinigten Staaten abgestimmt werden.

Die politische Ausrichtung unterstützt diese Verschiebungen, da Programme für emissionsarme Kraftstoffe einen erhöhten Durchsatz von erneuerbarem Diesel und Biodieselgemischen fördern, während die Verpflichtungen für biomassebasierten Diesel für 2026 Produktions- und Verteilungsinvestitionen stärken, die monatlich über 1 Milliarde Pfund Sojaöl verbrauchen. Lebensmittelgerechte Transporte, einschließlich Speiseöle, Milchprodukte und Fruktose-Glukose-Sirup, erfordern häufige Sanierung und sorgfältige Temperaturkontrolle, was die Nutzung isolierter Edelstahltanks und dedizierter Waschkapazitäten intensiviert. Rohölbewegungen konzentrieren sich auf Kurzstreckenprojekte und Raffinerieabstellungen, bei denen Tanks Flexkapazität bereitstellen, bevor Pipelines größere Anteile übernehmen, wenn die Exportinfrastruktur reift. Diese Produktdynamiken halten spezialisierte Ausrüstung, Sanierungsfähigkeit und Zugang zum Niedrig-Kohlenstoff-Kraftstoffstandard als zentrale Faktoren für nachhaltiges Wachstum im Tankwagen-Transportmarkt der Vereinigten Staaten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazität: Leicht-Lkw-Stadtflotten gewinnen Marktanteile, während Schwerlastfahrzeuge den Fernverkehr dominieren

Schwerlastplattformen machten im Jahr 2025 52,32 % des Marktanteils im Tankwagen-Transportmarkt der Vereinigten Staaten aus, wobei Klasse-8-Kombinationen die Nutzlast innerhalb der bundesstaatlichen Gewichtsgrenzen maximieren und Fernverkehrskorridore für erneuerbaren Diesel und LNG unterstützen. Die Marktgröße des Tankwagen-Transportmarkts der Vereinigten Staaten für Leicht-Lkw-Plattformen soll bis 2031 mit einer CAGR von 3,81 % wachsen, da sich städtische Schleifen für Heizöl, Trinkwasser und lebensmittelgerechte Flüssigkeiten ausweiten, wo Bordsteinzugang und Nachbarschaftsbeschränkungen kleinere Fahrzeuge begünstigen. Mittelklasse-Flotten überbrücken regionale Chemielieferungen mit 3.000 bis 6.000-Gallonen-Tanks, die Manövrierfähigkeit und Volumen auf engen Werksstraßen und städtischen Hauptstraßen ausbalancieren. Neue Regionalverkehrsmodelle, die Anfang 2026 in Produktion gehen, zielen darauf ab, bessere Kraftstoffeffizienz und Betriebszeit zu liefern, was die Gesamtbetriebskosten für Transportunternehmen senkt, die gemischte Flotten erneuern. Diese Segmentierung unterstützt die Fahrzeug-zu-Strecken-Zuordnung, bei der Schwerlasteinheiten sich auf Terminal-zu-Terminal-Fahrten konzentrieren und leichtere Fahrzeuge sich auf Nachbarschaftslieferungen im Tankwagen-Transportmarkt der Vereinigten Staaten fokussieren.

Regulatorische Zeitpläne prägen Konfigurationsentscheidungen in allen Segmenten, da Betreiber Vorkäufe zeitlich abstimmen und Antriebsstrangmischungen für Compliance und Betriebszeit bewerten. Hafenbereichsanreize und lokale Zugangsregeln beschleunigen die Leicht-Lkw-Elektrifizierung auf kurzen, vorhersehbaren Routen, während Schwerlastzugmaschinen in Diesel und LNG verankert bleiben, wo Reichweite und Nutzlastintegrität entscheidend sind. Telematik und vorausschauende Wartung sind nun Standardpraktiken zur Optimierung von Serviceintervallen, Vermeidung von Pannen am Straßenrand und Schutz der Compliance für Gefahrgut- und lebensmittelgerechte Operationen. Diese Trends stärken eine Mehrklass-Fahrzeugstrategie, die Emissionsziele, Routendichte und Terminalnähe im Tankwagen-Transportmarkt der Vereinigten Staaten aufeinander abstimmt.

Nach Zielgebiet: Grenzüberschreitende Kraftstoffarbitrage steigert den internationalen Anteil trotz inländischer Dominanz

Inlandstransporte machten im Jahr 2025 88,12 % des Gesamtvolumens aus, was die Konzentration inneramerikanischer Kraftstoff-, Chemie- und lebensmittelgerechter Schleifen widerspiegelt, die auf etablierte Terminalnetzwerke und Einzelhankelstankstellendichte angewiesen sind. Die Marktgröße des Tankwagen-Transportmarkts der Vereinigten Staaten für internationale Transporte wird voraussichtlich bis 2031 mit einer CAGR von 4,12 % wachsen, da kanadische Agrarinputs und Programme für emissionsarme Kraftstoffe grenzüberschreitende Ströme für Biokraftstoffe und verwandte Rohstoffe stärken. Kaliimporte und andere kanadische Rohstoffe richten sich nach US-amerikanischen Agrarzyklen, während digitale Zollabwicklung und bilaterale Versicherungsdeckung die Grenzliegezeiten reduzieren und die Rückfrachtsicherheit für spezialisierte Tanks erhöhen. Inlandsstrecken profitieren auch von Raffinerieproduktionsmustern und Einzelhandelstankstellenzahlen, die die Planung für Kurz- und Mittelstreckenlieferungen vorhersehbar halten.

Raffinerieschließungen und sich verändernde Produktbilanzen verändern Exportmöglichkeiten und ziehen Transportunternehmen mit Gefahrgutgenehmigungen und Waschkapazitäten zu Golfküstenkorridoren, wo Chemie- und Erdölketten konvergieren. Visa- und Sprachpolitiken beeinflussen die grenzüberschreitende Personalbesetzung, was sich auf die Rekrutierung erfahrener, zweisprachiger Fahrer für Rollen konzentriert, die Kenntnisse in der Zolldokumentation und regulierter Handhabung erfordern. Strategische Übernahmen haben die nordamerikaweite Abdeckung für ausgewählte Flotten verbessert, einschließlich lebensmittelgerechter Netzwerke, die den atlantischen Kanada und den US-amerikanischen Nordosten umspannen, was stabile Milch- und Speiseölströme unterstützt. Diese Muster bereiten den Boden für gemessene internationale Anteilsgewinne, während Inlandsschleifen das Fundament des Tankwagen-Transportmarkts der Vereinigten Staaten bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Entfernung: LNG-Korridorausbau und Terminals für erneuerbaren Diesel treiben die Fernverkehrsexpansion voran

Nahverkehrsrouten machten im Jahr 2025 62,32 % der Nachfrage aus, was die Verteilungsvorteile von Erdöl-, Chemie- und lebensmittelgerechten Transporten in Metropolradien in der Nähe von Raffinerien, Anlagen und Terminals widerspiegelt. Fernverkehrssegmente werden voraussichtlich bis 2031 mit einer CAGR von 4,34 % wachsen, da erneuerbarer Diesel und verwandte emissionsarme Kraftstoffe über mehrstaatliche Korridore transportiert werden, die die Produktion im Mittleren Westen mit den Verbrauchszonen an der Westküste verbinden. Diese längeren Strecken profitieren von dynamischer Routenplanung und ausgeglichenen Rückfrachten, die den Ertrag schützen, während lokale Dichte es Nahverkehrsflotten ermöglicht, höhere tägliche Umläufe mit vorhersehbarer Planung zu erzielen. Wenn Flotten emissionsfreie Lkw für Schleifen unter 100 Meilen einsetzen, sind sie auf Depotladung und stabile Betriebszyklen angewiesen, während Fernverkehrsoperationen Kraftstoffe priorisieren, die Nutzlast und Reichweite erhalten.

Effizienzverbesserungen bei Motoren und Aerodynamik sowie KI-gestützte Dispositionswerkzeuge senken die Kosten pro Meile, obwohl Betreiber weiterhin Erneuerungszyklen mit bevorstehenden Emissionsvorschriften und erwarteten Vorkäufen abstimmen. Kommunale Pilotprojekte für emissionsfreie Lieferungen verändern Bordstein- und Parkannahmen, was eine kontinuierliche Compliance-Überwachung und Zusammenarbeit mit lokalen Behörden erfordert. Die Fernverkehrsrentabilität bleibt an Fahrzeugauslastung, koordiniertes Terminaling und auf Produkteigenschaften abgestimmte Ausrüstung gebunden, was Schwerlast-Diesel- und LNG-Zugmaschinen im Tankwagen-Transportmarkt der Vereinigten Staaten begünstigt.

Nach Anwendung: Industrielle Chemielogistik und gewerbliche Einzelhandelskraftstoffnetze verankern das Volumen

Industrielle Anwendungen machten im Jahr 2025 41,23 % der Nachfrage aus, einschließlich Raffinerie-zu-Terminal-Erdölbewegungen, Anlage-zu-Kunden-Chemielieferungen und Energieunterstützungsdienstleistungen für Bau und Versorgungsunternehmen in wichtigen Industriekorridoren. Gewerbliche Anwendungsfälle, angeführt von der Kraftstoffverteilung im Einzelhandel und Heizöllieferungen, sind mit einer CAGR von 3,92 % bis 2031 am schnellsten wachsend, da automatisierte Ladearme und digitalisierte Workflows die Liegezeiten an Hochdurchsatz-Terminals reduzieren. Wohnbereichsströme halten stabile Volumina bei Propan-Autogas- und Trinkwasserlieferungen in ländlichen und ariden Regionen aufrecht, die Leicht-Lkw-Tankfahrzeuge für Zugang und Planungsvorteile bevorzugen. Compliance-Kosten in der Gefahrgutlogistik treiben weiterhin die Einführung fortschrittlicher Sicherheitssysteme und rigoroser Wartungsverfolgung voran, um Vorfallraten und Versicherungsergebnisse im Tankwagen-Transportmarkt der Vereinigten Staaten zu kontrollieren.

Kraftstoffverbrauchsaussichten und Raffinerieoperationen prägen den gewerblichen Rhythmus, während Sicherheitsbilanzen und Tankspezifikationen die Transportunternehmerauswahl für sensible Chemieketten leiten. Transportunternehmen mit DOT-412-kompatiblen Tanks kontrollieren die Kosten pro Gallone auf langen Routen und erfüllen gleichzeitig Inspektions- und Dokumentationsanforderungen, die nun durch videobasierte Bewertungen gemäß einer Regelung vom Januar 2026 unterstützt werden. Spezialfrachtführer, die für Sicherheit und Prozessstrenge anerkannt sind, neigen dazu, den bevorzugten Verläderstatus in Chemikalien zu erreichen, was die Auslastung bei regulierten Aufträgen unterstützt. Expandierende Programme für emissionsarme Kraftstoffe erhöhen weiterhin die Anforderungen an die Tankkompatibilität und Reinigungsprotokolle für erneuerbaren Diesel und Biodiesel und stärken spezialisierte Fähigkeiten als Differenzierungsmerkmal im Tankwagen-Transportmarkt der Vereinigten Staaten.

Geografische Analyse

Der Tankwagen-Transportmarkt der Vereinigten Staaten wird durch Raffineriegruppen, Biokraftstoffzentren, Chemiekorridore und staatliche Vorschriften für emissionsarme Kraftstoffe geprägt. Die Golfküste, angeführt von Texas und Louisiana, dominiert im Jahr 2025 aufgrund integrierter Raffinerie-Petrochemie-Komplexe und Exportinfrastruktur. Kalifornien ist die am schnellsten wachsende Region, da Ziele für saubere Flotten und Anreize des Niedrig-Kohlenstoff-Kraftstoffstandards die Verteilung erneuerbarer Kraftstoffe und die Einführung elektrischer Umschlagsfahrzeuge fördern. Der Mittlere Westen profitiert von der sojaölintensiven Biokraftstoffproduktion, während sich der Nordosten auf Heizöl, Spezialchemikalien und Letzte-Meile-Flüssigkeiten in städtischen Zonen konzentriert.

Die Stärke der Golfküste bleibt aufgrund wesentlicher Rohstoffströme konstant, während Kalifornien und der Westen mit Wasserstoffkorridoren und Projekten für erneuerbaren Diesel beschleunigen. Das Wachstum im Mittleren Westen ist mit Rohstoffkostenschwankungen und Unsicherheiten bei Bundesanreizen konfrontiert, aber die vorgeschlagenen Mengen an biomassebasiertem Diesel für 2026 bieten Nachfragesichtbarkeit. Sich entwickelnde Automatisierungsrahmen für Gefahrgut erhöhen die Komplexität für regionsübergreifende Operationen, insbesondere für Flotten, die Korridore in Kalifornien, dem Nordosten und der Golfküste überspannen. Strategische Übernahmen erweiterten die nordöstlichen und mittelwestlichen Präsenzen führender Transportunternehmen und verbesserten Terminaldichte und Kundenabdeckung.

Private Flottenumwandlungen und vertraglich dedizierte Modelle wachsen in den zentralen Bundesstaaten, da Verlader stabile Servicekapazitäten suchen. Westliche Investitionen in sauberere Korridore unterstützen Pilotprojekte für Leicht-Lkw-Elektrifizierung und alternative Kraftstoffe, obwohl Infrastrukturlücken die Einführung von Schwerlast-Wasserstoff und Elektrofahrzeugen begrenzen. Staatliche Berichts- und Kennzeichnungsanforderungen erhöhen den Verwaltungsaufwand für Mehrstaatenbetreiber und stärken den Wert zentralisierter Compliance und Telematik. Spezialisierte Nachfrage im Mountain West und Südosten umfasst Bergbaudiesellieferungen, Bohrstellen-Wassertransporte und Letzte-Meile-Einzelhandelskraftstoffe, die stabile regionale Schleifen aufrechterhalten.

Wettbewerbslandschaft

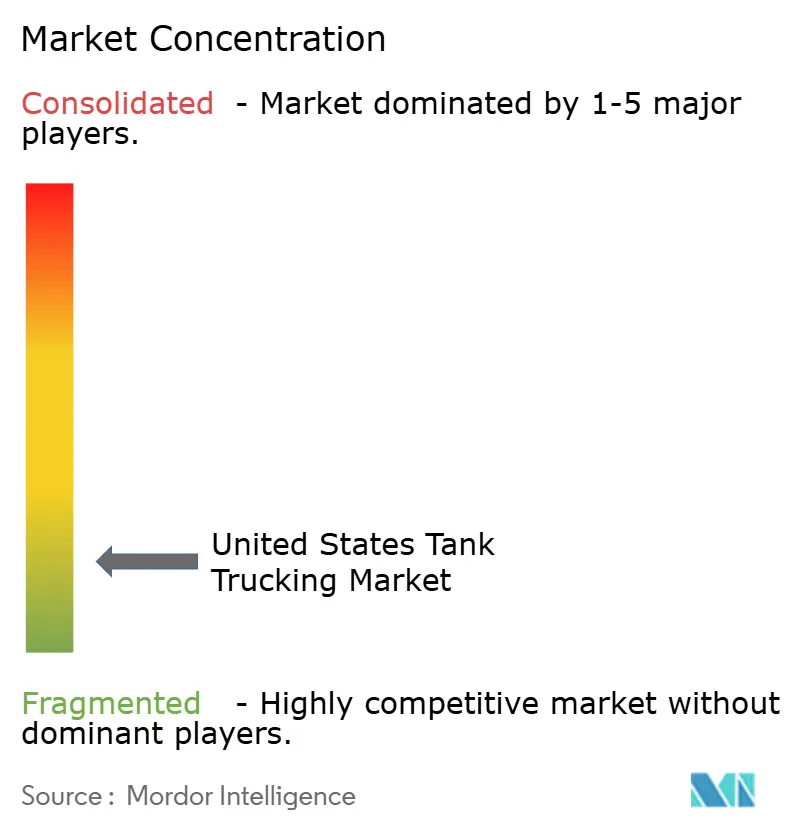

Der Tankwagen-Transportmarkt der Vereinigten Staaten ist fragmentiert, was nationalen Integratoren und spezialisierten Transportunternehmen ermöglicht, in den Bereichen lebensmittelgerechte Flüssigkeiten, Kryogenik und hochgefährliche Chemikalien nebeneinander zu existieren. Die Fusionen- und Übernahmedynamik blieb im Verlauf des Jahres 2025 und Anfang 2026 aktiv, da Flotten Terminaldichte, Waschkapazität und komplementäre Produktportfolios anstrebten, einschließlich Transaktionen, die den Chemietransport in Golfküstenkorridoren erweiterten. Eine nordamerikanische Plattform erweiterte die lebensmittelgerechte Abdeckung und vertiefte vertraglich dedizierte Programme durch Übernahmen und private Flottenumwandlungen, was den küstenübergreifenden Service in Kanada und den Vereinigten Staaten verbesserte. Diese Schritte zielen auf Resilienz ab, indem Auslastung, Compliance-Infrastruktur und regionale Mischung über Erdöl-, Chemie- und lebensmittelgerechte Netzwerke im Tankwagen-Transportmarkt der Vereinigten Staaten hinweg ausgerichtet werden.

Transportunternehmen differenzieren sich durch Sicherheitsführerschaft und Technologieintegration, was die Vorfallhäufigkeit reduziert, Versicherungskosten senkt und das Verladervertrauen für regulierte Produkte stärkt. Telematiksysteme, die Routing, Kraftstoffanalyse und Wartungsplanung integrieren, helfen dabei, Leerkilometer zu reduzieren und Ausnahmebearbeitungszeiten zu verkürzen, was Erträge in zeitkritischen Korridoren aufrechterhält. Fähigkeiten zur Handhabung von erneuerbarem Diesel und Biodieselgemischen in großem Maßstab, zur Aufrechterhaltung des Zugangs zum Niedrig-Kohlenstoff-Kraftstoffstandard und zur Verwaltung von Reinigungsprotokollen für Produktintegrität sind nun entscheidend für Wachstum. Frühe Einsätze emissionsfreier Fahrzeuge konzentrieren sich auf Nahverkehrs- und Umschlagsanwendungen, während die Schwerlasteinführung durch Infrastruktur- und Betriebszyklusbeschränkungen begrenzt wird.

Regulatorische Modernisierung, die videobasierte Inspektionen genehmigt und Einreichungen vereinfacht, reduziert die Compliance-Kosten pro Einheit für Flotten mit zentralisierten Prüfteams, während kleinere unabhängige Betreiber relativ höhere Belastungen tragen. Politische Entscheidungsträger prüfen, wie Automatisierung mit Gefahrgutvorschriften zusammenwirkt, was Pilotprogramme fokussiert und schrittweise hält. Fusionen und Übernahmen, die Tankwaschanlagen und ISO-Containerhandling hinzufügten, haben End-to-End-Angebote und Kundenbindung in Chemie- und lebensmittelgerechten Ketten im Tankwagen-Transportmarkt der Vereinigten Staaten gestärkt.

Marktführer der Tankwagen-Transportbranche der Vereinigten Staaten

Kenan Advantage Group

Trimac Transportation

Groendyke Transport

Superior Bulk Logistics

Martin Transport

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Kenan Advantage Group erweiterte die Operationen von KAG Energy in Kansas City (MO), Pueblo (CO) und Alamosa (CO) durch eine private Flottenumwandlung mit einem globalen Energiedienstleistungskunden. Etwa 80 Fachleute traten KAG bei und demonstrierten damit das Wachstum und das Flottenumwandlungsprogramm zur Optimierung von Kosten und Ressourcen.

- Dezember 2025: Tremcar, ein Hersteller von Tankanhängern und fahrzeugmontierten Tanks, erwarb Pacific Truck Tank in Sacramento, Kalifornien, um seine Präsenz im westlichen Teil der USA zu erweitern und seine Erdöl- und Propansektoren zu stärken. Pacific Truck Tank betreibt eine 22.000 Quadratfuß große Anlage mit sechs Arbeitsbuchten und bedient Kunden im westlichen Teil der USA und in Kanada. Tremcar wird die Anlage als Service- und Montagezentrum beibehalten und damit seine Werke in Ohio, Massachusetts und Quebec unterstützen.

- Oktober 2025: Trimac Transportation erwarb Service Transport Company (STC) am 1. Oktober 2025 und erweiterte damit seine Chemietransportoperationen an der US-amerikanischen Golfküste. STC mit Sitz in Houston, Texas, betreibt 16 Standorte, vier Tankwaschanlagen sowie eine Flotte von 290 Zugmaschinen und 750 Anhängern. STC wurde 1965 gegründet, ist auf den Transport von Spezialchemikalien spezialisiert und erhielt 2021 den Heil-Trophäe für herausragende Sicherheitsleistungen.

- Oktober 2025: Vexxil Energy, ein in Alabama ansässiger Kraftstoffhändler, erwarb Direct Fuel Transport (DFT) und McGuire Oil Company (MOCO) und schuf damit eine der größten Kraftstofftransportflotten der Region. Diese Übernahme ermöglicht es Vexxil, die Lieferkapazitäten zu erweitern, neue Märkte zu erschließen und Industrien an der Golfküste zu unterstützen. DFT ist bekannt für seine pünktliche Leistung und Zuverlässigkeit im Kraftstofftransport.

Berichtsumfang des Tankwagen-Transportmarkts der Vereinigten Staaten

Tankwagentransport bezeichnet die Beförderung von flüssigen, gasförmigen oder fließfähigen Schüttgütern auf der Straße mit spezialisierten Tankwagen oder Tankanhängern. Diese Fahrzeuge sind mit zylindrischen Tanks und spezialisierten Sicherheitssystemen ausgestattet, um Produkte sicher zu transportieren, die Eindämmung, Temperaturkontrolle oder Gefahrguthandhabung erfordern.

Der Bericht bietet eine umfassende Hintergrundanalyse des US-amerikanischen Tankwagen-Transportmarkts und deckt das aktuelle Marktszenario, Trends, Treiber, Hemmnisse, technologische Aktualisierungen, staatliche Vorschriften sowie detaillierte Informationen zu verschiedenen Segmenten und der Wettbewerbslandschaft der Branche ab. Darüber hinaus wurde eine geopolitische Wirkungsanalyse in die Studie einbezogen und berücksichtigt.

Der Markt ist segmentiert nach Produktkategorie (Rohöl, Erdölprodukte, Chemikalien, Lebensmittel und Getränke, Düngemittel und andere Produktkategorien), nach Kapazität (Leicht-Lkw, Mittel-Lkw und Schwer-Lkw), nach Zielgebiet (Inland und International), nach Entfernung (Fernverkehr und Nahverkehr) sowie nach Anwendung (Wohnbereich, Gewerbe und Industrie). Der Bericht bietet Marktgröße und Prognosen für den US-amerikanischen Tankwagen-Transportmarkt in Wertangaben (Milliarden USD) für alle oben genannten Segmente.

| Rohöl |

| Erdölprodukte |

| Chemikalien |

| Lebensmittel und Getränke |

| Düngemittel |

| Andere Produktkategorien |

| Leicht-Lkw |

| Mittel-Lkw |

| Schwer-Lkw |

| Inland |

| International |

| Fernverkehr |

| Nahverkehr |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Nach Produktkategorie | Rohöl |

| Erdölprodukte | |

| Chemikalien | |

| Lebensmittel und Getränke | |

| Düngemittel | |

| Andere Produktkategorien | |

| Nach Kapazität | Leicht-Lkw |

| Mittel-Lkw | |

| Schwer-Lkw | |

| Zielgebiet | Inland |

| International | |

| Nach Entfernung | Fernverkehr |

| Nahverkehr | |

| Nach Anwendung | Wohnbereich |

| Gewerbe | |

| Industrie |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Tankwagen-Transportmarkt der Vereinigten Staaten derzeit und wie sind die Wachstumsaussichten?

Die Marktgröße des Tankwagen-Transportmarkts der Vereinigten Staaten betrug im Jahr 2025 54,45 Milliarden USD und soll bis 2031 bei einer CAGR von 3,58 % einen Wert von 67,23 Milliarden USD erreichen.

Welche Segmente führen derzeit und wachsen am schnellsten?

Erdölprodukte führten im Jahr 2025 mit einem Anteil von 47,45 %, während Lebensmittel und Getränke bis 2031 voraussichtlich mit einer CAGR von 4,35 % wachsen werden.

Wie entwickelt sich die Kapazitätsmischung in den Flotten?

Schwerlasteinheiten führen mit einem Anteil von 52,32 %, während Leicht-Lkw-Flotten bis 2031 voraussichtlich eine CAGR von 3,81 % auf städtischen und regionalen Schleifen erzielen werden.

Welche regulatorischen Änderungen prägen Compliance und Kostenstrukturen?

Eine Regelung vom Januar 2026 genehmigte videobasierte Inspektionen und erleichterte Dokumentationsbelastungen, während eine Bekanntmachung vom Dezember 2025 begann, die Rolle der Automatisierung im Gefahrguttransport zu untersuchen.

Wo sind die regionalen Chancen im Tankwagen-Transportmarkt der Vereinigten Staaten am stärksten?

Die Golfküste hält aufgrund der Raffinerie-Petrochemie-Dichte den größten Anteil, und Kalifornien ist die am schnellsten wachsende Region, unterstützt durch die Nachfrage des Niedrig-Kohlenstoff-Kraftstoffstandards und Ziele für saubere Flotten.

Wie verbessert Telematik die Flottenleistung und Sicherheit?

Integrierte Telematik senkt Leerkilometer, verbessert die Pünktlichkeit und unterstützt vorausschauende Wartung, die ungeplante Ausfallzeiten und Vorfälle reduziert.

Seite zuletzt aktualisiert am: