Marktgröße und Marktanteil des Nordamerika-Marktes für dehydrierte Lebensmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

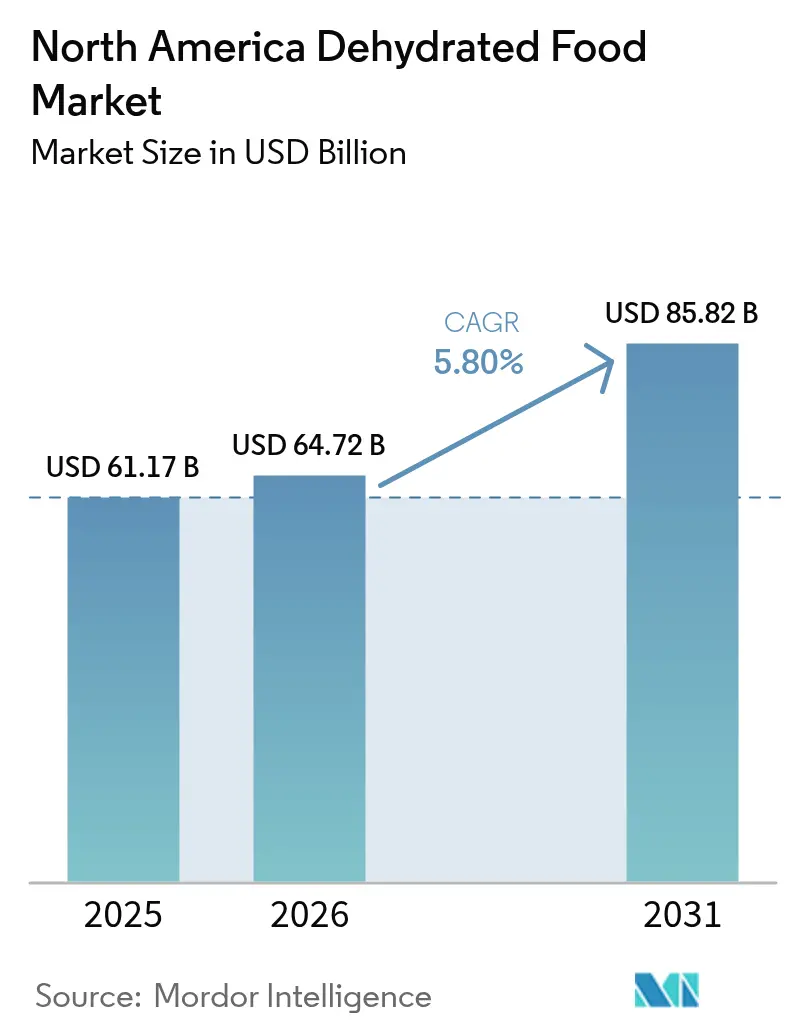

| Marktgröße im Basisjahr (2025) | 61.17 Milliarden US-Dollar |

| Marktgröße (2026) | 64.72 Milliarden US-Dollar |

| Marktgröße (2031) | 85.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.80% CAGR |

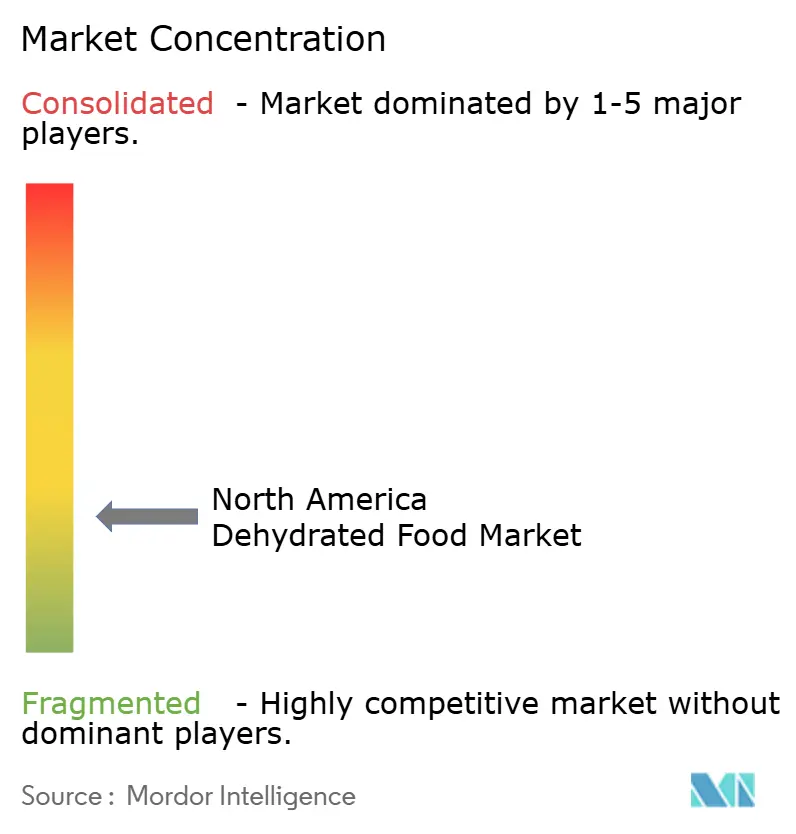

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Nordamerika-Marktes für dehydrierte Lebensmittel von Mordor Intelligence

Die Marktgröße des Nordamerika-Marktes für dehydrierte Lebensmittel wurde im Jahr 2025 auf 61,17 Milliarden USD geschätzt und soll von 64,72 Milliarden USD im Jahr 2026 auf 85,82 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,80 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird in erster Linie von Verbrauchern in den Vereinigten Staaten, Kanada und Mexiko angetrieben, die zunehmend Wert auf Bequemlichkeit, Nährwert und verlängerte Haltbarkeit bei ihren Lebensmittelentscheidungen legen. Städtische Haushalte übernehmen zunehmend lagerstabile Mahlzeitenlösungen als Vorsichtsmaßnahme gegen potenzielle Lieferkettenunterbrechungen und sichern so die Lebensmittelverfügbarkeit in unsicheren Zeiten. Gleichzeitig bevorzugen Outdoor-Enthusiasten wie Wanderer und Camper leichte, nährstoffreiche Lebensmitteloptionen, die ihren Bedürfnissen bei Abenteuern im Hinterland und anderen Outdoor-Aktivitäten gerecht werden. Der Trend zur Premiumisierung innerhalb des Marktes hat erhebliche Dynamik gewonnen, unterstützt durch Fortschritte in der Gefriertrockungstechnologie und die wachsende Nachfrage nach Clean-Label-Formulierungen. Diese Entwicklungen entsprechen dem steigenden verfügbaren Einkommen der Verbraucher und ermöglichen es ihnen, sich für qualitativ hochwertigere Produkte zu entscheiden. Hersteller nutzen zunehmend Direktvertriebskanäle an Verbraucher, abonnementbasierte Programme und E-Commerce-Logistik, um ihre Marktreichweite zu erweitern. Diese Strategien verbessern nicht nur die Zugänglichkeit, sondern liefern auch wertvolle datengesteuerte Erkenntnisse, die Produktentwicklungsprozesse informieren und verfeinern. Darüber hinaus spielen Investitionen in energieeffiziente Dehydrierungsanlagen und vertikal integrierte Bio-Lieferketten eine entscheidende Rolle bei der Senkung der Betriebskosten. Diese Fortschritte schaffen nachhaltige und rentable Möglichkeiten sowohl für etablierte Marktteilnehmer als auch für neue Marktteilnehmer und gewährleisten langfristiges Wachstum und Wettbewerbsfähigkeit in der Branche.

Wichtigste Erkenntnisse des Berichts

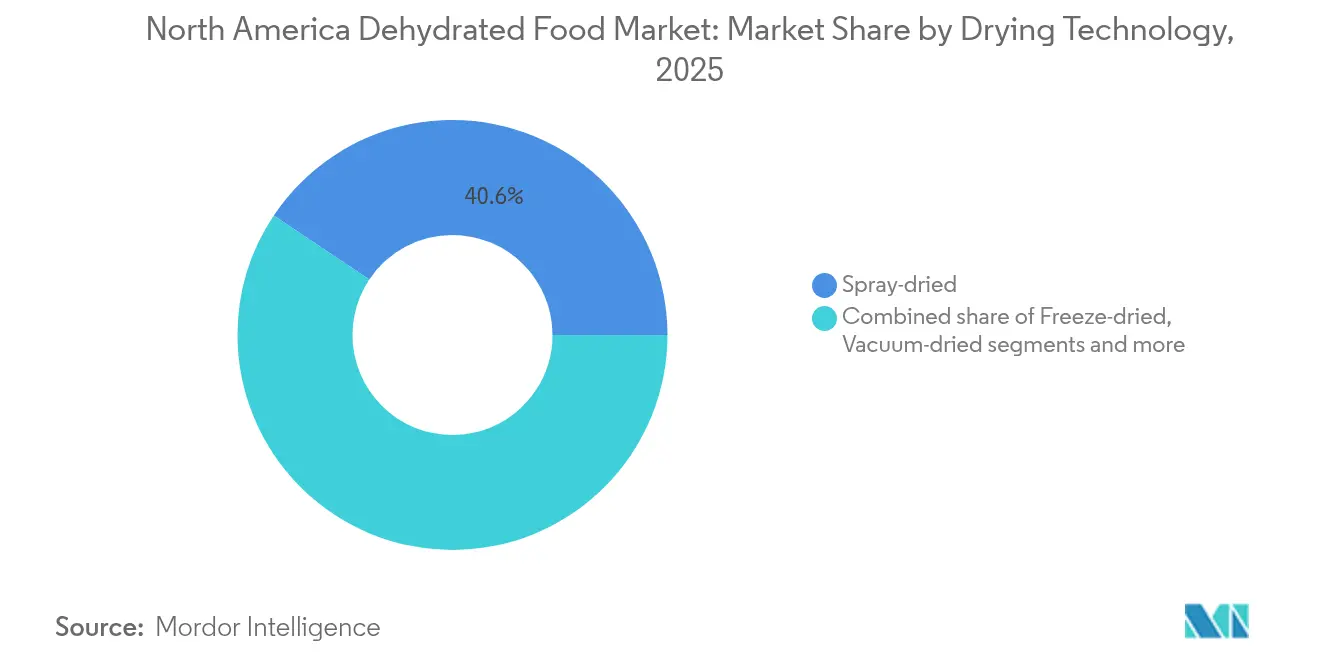

- Nach Trocknungstechnologie führten sprühgetrocknete Produkte mit einem Marktanteil von 40,62 % am Nordamerika-Markt für dehydrierte Lebensmittel im Jahr 2025, während gefriergetrocknete Formate bis 2031 voraussichtlich mit einer CAGR von 6,37 % wachsen werden.

- Nach Produktkategorie hielt Obst und Gemüse im Jahr 2025 einen Anteil von 34,92 % an der Marktgröße des Nordamerika-Marktes für dehydrierte Lebensmittel; Nahrungsergänzungs- und Funktionspulver verzeichnen bis 2031 eine CAGR von 6,41 %.

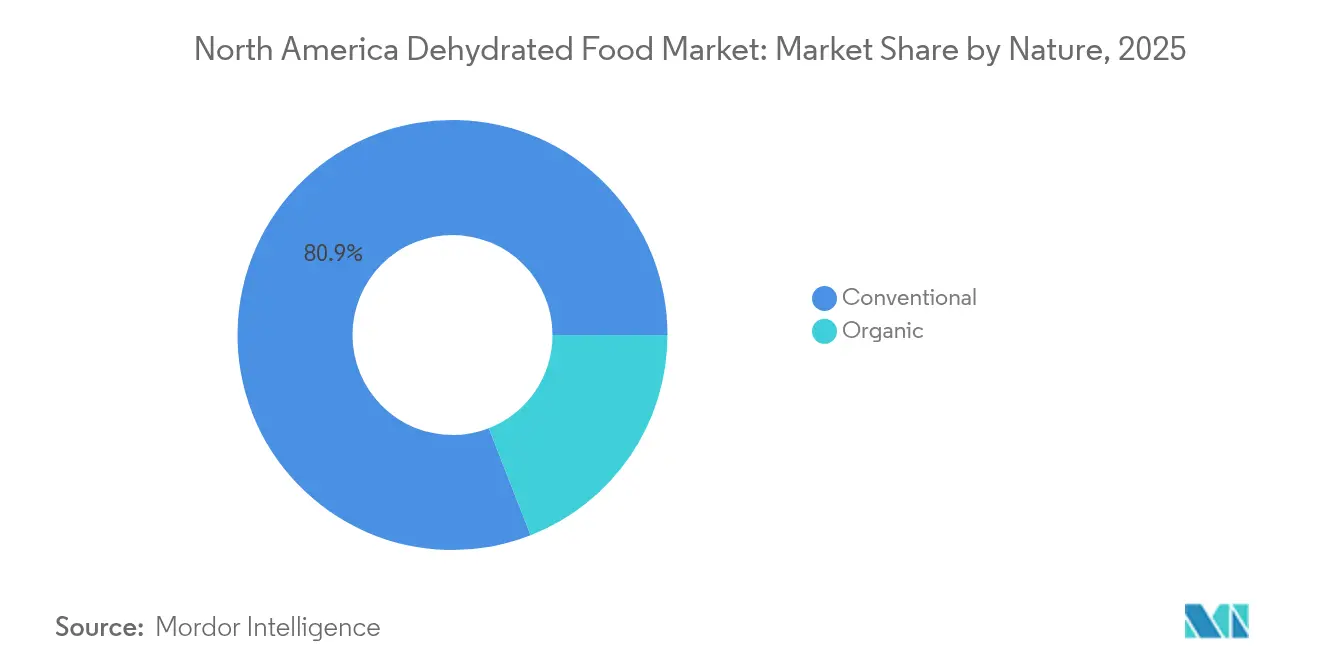

- Nach Art entfielen auf konventionelle Angebote im Jahr 2025 80,92 % des Marktanteils am Nordamerika-Markt für dehydrierte Lebensmittel, während Bio-Varianten voraussichtlich mit einer CAGR von 6,52 % wachsen werden.

- Nach Endverbraucher erfasste industriell verpackte Lebensmittel im Jahr 2025 48,12 % des Umsatzes, wobei der Einzelhandel aufgrund von E-Commerce und Abonnementmodellen mit einer CAGR von 6,66 % wächst.

- Nach Geografie trugen die Vereinigten Staaten 77,61 % der regionalen Verkäufe im Jahr 2025 bei, während Mexiko bis 2031 die schnellste CAGR von 6,29 % verzeichnen soll, da seine Mittelschicht wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Nordamerika-Marktes für dehydrierte Lebensmittel

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach praktischen, lagerstabilen Lebensmitteln bei beschäftigten städtischen Haushalten | +1.2% | Vereinigte Staaten, Kanada (städtische Ballungszentren), Mexiko (aufstrebende Mittelschicht) | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei Outdoor- und Abenteueraktivitäten | +0.8% | Vereinigte Staaten (Nationalparks, Wandernetze), Kanada (Wildnistourismus) | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Dehydrierungstechnologie | +1.1% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Clean-Label-, Bio- und natürlichen dehydrierten Lebensmitteln | +1.0% | Vereinigte Staaten, Kanada (Küstenmärkte), Mexiko (städtische Zentren) | Langfristig (≥ 4 Jahre) |

| Ausweitung pflanzlicher und veganer Ernährungsweisen | +0.9% | Vereinigte Staaten, Kanada (Ballungsräume) | Langfristig (≥ 4 Jahre) |

| Wachsendes Verbraucherbewusstsein für den Nährstofferhalt in dehydrierten Produkten | +0.7% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen, lagerstabilen Lebensmitteln bei beschäftigten städtischen Haushalten

Zeitknappe Berufstätige und Doppelverdiener-Familien passen ihre Mahlzeitenplanungsstrategien zunehmend an, um Produkte zu priorisieren, die keine Kühlung erfordern und zur Minimierung von Lebensmittelverschwendung beitragen. Dehydrierte Suppen, Sofortgerichte und Gemüsepulver eignen sich besonders gut für städtische Mikroküchen, in denen begrenzter Gefrierraum eine Herausforderung darstellt. Laut dem US-Volkszählungsbüro stellten Einpersonenhaushalte im Jahr 2023 38,1 % aller amerikanischen Haushalte dar[1]Quelle: US-Volkszählungsbüro, „Anzahl der Einpersonenhaushalte in den USA”, census.gov. Diese Bevölkerungsgruppe zeigt eine starke Vorliebe für Lebensmitteloptionen, die portionskontrolliert sind und eine verlängerte Haltbarkeit aufweisen. Diese Verlagerung wird jedoch nicht ausschließlich durch Bequemlichkeit angetrieben. Sie spiegelt auch eine breitere risikoaverse Denkweise wider, die während der Pandemie entstanden ist, als Hortungsverhalten zur Normalität wurde und die Praxis, eine 30-tägige Vorratskammer zu führen, normalisierten. Als Reaktion auf diese sich verändernden Verbraucherpräferenzen haben Einzelhändler das Regalplatz-Angebot für dehydrierte Mahlzeiten-Kits erweitert. Diese Produkte werden oft strategisch neben lagerstabilen Nudeln und Konserven platziert, um den Warenkorbaufbau zu fördern und Verkaufschancen zu maximieren.

Wachstum bei Outdoor- und Abenteueraktivitäten

Mit dem Aufschwung der Outdoor-Freizeitindustrie verlangen Wanderer, Camper und Abenteuer-Sportbegeisterte zunehmend nach leichten, nährstoffreichen Lebensmittellösungen. Laut der Outdoor Foundation gingen im Jahr 2024 über 56 Millionen Amerikaner ab sechs Jahren campen, was im Vergleich zu früheren Jahrzehnten einen signifikanten Anstieg darstellt[2]Quelle: Outdoor Foundation, „2025 Sports, Fitness, and Leisure Activities Topline Participation Report”, sfia.users.membersuite.com. Gefriergetrocknete Hauptgerichte bieten einen entscheidenden 4:1-Gewicht-zu-Ernährungs-Vorteil gegenüber Konservenprodukten, ein wesentlicher Faktor für mehrtägige Wanderungen, bei denen alle Vorräte mitgetragen werden müssen. Ebenso ist die Outdoor-Freizeitwirtschaft Kanadas gewachsen, wobei Parks Canada im Jahr 2024 einen Anstieg der Genehmigungen für Wildnis-Camping verzeichnete, insbesondere in British Columbia und Alberta. Dieser Trend profitiert auch von Überschneidungseffekten, da Katastrophenschutz-Enthusiasten dieselben gefriergetrockneten Produkte horten, die Wanderer verwenden, was duale Einnahmequellen schafft, die die saisonalen Nachfrageschwankungen im Outdoor-Freizeitbereich abmildern. Darüber hinaus hat die wachsende Beliebtheit des Van-Life und des Overlanding die Zielgruppe erweitert. Über traditionelle Wanderer hinaus schätzen nun auch Auto-Camper und Wohnmobil-Reisende die Lagereffizienz und Bequemlichkeit von dehydrierten Lebensmitteln.

Fortschritte in der Dehydrierungstechnologie

Seit 2024 haben Hersteller von Gefriertrockungsanlagen die Zykluszeiten erfolgreich um 15–20 % reduziert. Diese Leistung beruht auf Fortschritten bei der Vakuumpumpeneffizienz und der Wärmeübertragungsoptimierung, die die Produktionskosten pro Einheit erheblich gesenkt haben. Diese Kostensenkungen haben es den Verarbeitern ermöglicht, mittlere Preisklassen anzusprechen, ein Segment, das zuvor von sprühgetrockneten Produkten dominiert wurde. Die Einführung von Gefriertrockungsanlagen der nächsten Generation hat die Branche weiter revolutioniert, indem sie die Zellstruktur von Obst und Gemüse wirksamer als ältere Systeme erhält. Diese Verbesserung gewährleistet eine bessere Textur- und Farberhaltung bei der Rehydrierung und verbessert die Gesamtqualität der gefriergetrockneten Produkte. Gleichzeitig hat auch die Sprühtrockungstechnologie bemerkenswerte Fortschritte mit der Entwicklung mehrstufiger Trocknungstürme gemacht. Diese Türme sind speziell darauf ausgelegt, flüchtige Aromaverbindungen zu erhalten, insbesondere in Produkten wie Kaffee und Milchpulver, die sehr empfindlich auf Aromaverluste reagieren. Diese technologischen Fortschritte haben strategische Bedeutung, da sie die Qualitätslücke zwischen Premium-Gefriertrockenprodukten und sprühgetrockneten Waren erheblich verringern. Infolgedessen sind Branchenakteure nun gezwungen, ihren Fokus auf Differenzierung durch innovative Formulierungen und Markenstrategien zu verlagern, anstatt sich ausschließlich auf den Trocknungsprozess zu verlassen, um einen Wettbewerbsvorteil zu erhalten.

Verlagerung hin zu Clean-Label-, Bio- und natürlichen dehydrierten Lebensmitteln

Da Verbraucher den Zutatenlisten größere Aufmerksamkeit schenken, stehen Hersteller unter zunehmendem Druck, ihre bestehenden Produkte neu zu formulieren. Die Prüfung richtet sich vor allem gegen künstliche Konservierungsstoffe, Anti-Klump-Mittel und synthetische Farbstoffe, da das Versäumnis, diese Bedenken zu adressieren, zum Verlust von Regalplatz an Clean-Label-Konkurrenten führen könnte. Im Jahr 2024 verzeichneten die US-Verkäufe zertifizierter Bio-Produkte ein signifikantes Wachstum mit einer jährlichen Wachstumsrate von 5,2 %, was mehr als dem Doppelten der Wachstumsrate des Gesamtmarktes entspricht, gemäß der Vereinigung für biologischen Handel[3]Quelle: Vereinigung für biologischen Handel, „Wachstum des US-amerikanischen Bio-Marktes beschleunigt sich im Jahr 2024”, ota.com. Einzelhändler haben beobachtet, dass biologische dehydrierte Gemüse und Früchte einen Preisaufschlag von 20–30 % erzielen, obwohl ihre Verkaufsraten mit denen nicht-biologischer Alternativen vergleichbar bleiben. Dieser Trend verdeutlicht, dass Verbraucher die Bio-Zertifizierung als Indikator für überlegene Qualität und Sicherheit wahrnehmen. Darüber hinaus entspricht diese Verlagerung der wachsenden Verbreitung pflanzlicher Ernährungsweisen, da vegane Verbraucher zunehmend dehydrierte Produkte bevorzugen, die frei von auf Milch basierenden Fließmitteln und anderen tierischen Zusatzstoffen sind.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hoher Energieverbrauch bei fortgeschrittenen Dehydrierungsprozessen | -0.6% | Vereinigte Staaten, Kanada (Regionen mit hohen Stromkosten) | Kurzfristig (≤ 2 Jahre) |

| Intensiver Wettbewerb durch frische Produkte und Tiefkühlkost | -0.5% | Vereinigte Staaten, Kanada (städtische Gebiete mit robuster Kühlketteninfrastruktur) | Mittelfristig (2–4 Jahre) |

| Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -0.3% | Vereinigte Staaten (Überwachung durch die US-Behörde für Lebens- und Arzneimittel), Kanada (Kanadische Lebensmittelinspektionsbehörde), Mexiko (Bundeskommission zum Schutz vor gesundheitlichen Risiken) | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von der saisonalen Verfügbarkeit von Rohstoffen | -0.4% | Vereinigte Staaten (landwirtschaftliche Regionen), Mexiko (Obstanbaugebiete) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Energieverbrauch bei fortgeschrittenen Dehydrierungsprozessen

Gefriertrocknung und Vakuumtrocknungsprozesse erfordern eine kontrollierte Umgebung mit konsequent niedrigem Druck und präzisem Temperaturmanagement. Diese Vorgänge sind erheblich energieintensiv und verbrauchen 3–5 Mal mehr Strom pro Kilogramm des fertigen Produkts im Vergleich zur Sprühtrocknung. Die mit diesen Prozessen verbundenen Energiekosten sind weitgehend fest, sodass den Verarbeitern nur begrenzte Möglichkeiten zur Kostensenkung durch betriebliche Effizienzmaßnahmen bleiben. Da Versorgungsunternehmen von der Kohleverstromung abrücken und auf intermittierende erneuerbare Energiequellen umsteigen, erschweren Herausforderungen im Zusammenhang mit der Netzzuverlässigkeit und der Nachfragegebührenstruktur das Kostenmanagement zusätzlich. Kleinere Gefriertrockungsanlagenbetreiber, denen der Zugang zu eigenen Solar- oder Windenergieanlagen fehlt, befinden sich gegenüber multinationalen Konzernen in einem strukturellen Nachteil. Diese größeren Wettbewerber profitieren von Skaleneffekten, die es ihnen ermöglichen, die Energiebeschaffung auf mehrere Betriebe zu verteilen und günstige langfristige Stromlieferverträge auszuhandeln, wodurch ihre Gesamtenergiekosten gesenkt werden.

Intensiver Wettbewerb durch frische Produkte und Tiefkühlkost

Supermarktketten haben erhebliche Investitionen in die Erweiterung ihrer Kühl- und Tiefkühlabteilungen getätigt. Dieser strategische Schritt bietet Verbrauchern ganzjährigen Zugang zu einer Vielzahl von Produkten, darunter Beeren, Gemüse und vorgefertigte Mahlzeiten, die die sensorischen Qualitäten frischer Lebensmittel weitgehend replizieren. Tiefkühlgemüse profitiert insbesondere von fortschrittlichen Schockfrosttechnologien, die Nährstoffe auf dem Höhepunkt ihrer Reife erhalten. Diese Eigenschaft spricht gesundheitsbewusste Verbraucher stark an, die Tiefkühlkost oft als „weniger verarbeitet” im Vergleich zu dehydrierten Alternativen wahrnehmen. Die Wettbewerbsintensität ist besonders in städtischen Märkten ausgeprägt, wo eine gut entwickelte Kühlketteninfrastruktur die Verfügbarkeit von Tiefkühlprodukten unterstützt. In diesen Märkten priorisieren Verbraucher tendenziell Geschmack und Textur gegenüber einer verlängerten Haltbarkeit. Infolgedessen konzentrieren sich Hersteller von dehydrierten Lebensmitteln darauf, spezifische Anwendungsfälle hervorzuheben, wie Outdoor-Aktivitäten wie Camping, Notvorratskits und internationalen Versand, bei denen Tiefkühlprodukte weniger praktisch oder durchführbar sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Trocknungstechnologie: Gefriertrocknung gewinnt trotz dominanter Sprühtrocknung

Sprühgetrocknete Produkte machten im Jahr 2025 40,62 % des Marktanteils aus, unterstützt durch erhebliche Investitionen in Zerstäubungstürme und starke Partnerschaften mit Herstellen von Instant-Kaffee-Röstereien und Molkereigenossenschaften. Obwohl gefriergetrocknete Produkte ein geringeres Volumen darstellen, wachsen sie bis 2031 mit einer robusten CAGR von 6,37 %, angetrieben durch steigende Nachfrage aus dem Outdoor-Freizeitbereich und Premium-Einzelhandelspositionierung. Vakuumgetrocknete Produkte bedienen Nischenmärkte, wie pharmazeutische Nahrungsergänzungsmittel und Spezialteemischungen, bei denen eine schonende Feuchtigkeitsentfernung empfindliche bioaktive Verbindungen erhält. In Mexiko und ländlichen US-Regionen bleiben Sonnen- und Solartrocknungsmethoden bei handwerklichen Obst- und Kräutersegmenten prominent, da sie von niedrigen Arbeitskosten und günstigen Klimabedingungen profitieren. Währenddessen befinden sich innovative Trocknungstechnologien wie mikrowellenunterstützte und Infrarotmethoden noch in der Pilotphase, zeigen jedoch Potenzial zur Reduzierung des Energieverbrauchs.

Die Lücke zwischen dem dominanten Marktanteil der Sprühtrocknung und dem raschen Wachstum der Gefriertrocknung verdeutlicht eine Divergenz in der Wertschöpfungskette. Industriebäckereien und Snack-Hersteller bevorzugen die Kosteneffizienz der Sprühtrocknung für Rohstoffe. Umgekehrt übernehmen Verbrauchermarken zunehmend die Gefriertrocknung, um Premium-Preise zu erzielen und sich durch einzigartige Texturen abzuheben. Diese Dynamik stellt eine strategische Herausforderung für Verarbeiter dar: ob sie das Hochvolumen-, Niedrigmargen-Sprühtrocknungsgeschäft aufrechterhalten oder zu der kapitalintensiven, kleinserienorientierten Gefriertrocknungsproduktion übergehen sollen. Hybridanlagen, die je nach saisonaler Nachfrage und Vertragsanforderungen zwischen Technologien wechseln können, entwickeln sich zu einem Wettbewerbsvorteil, insbesondere für mittelgroße Verarbeiter, die sowohl Industrie- als auch Einzelhandelsmärkte bedienen.

Notiz: Anteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Produktkategorie: Nahrungsergänzungsmittel boomen, während Früchte dominieren

Im Jahr 2025 trugen Obst und Gemüse 34,92 % des Produktkategorieumsatzes bei und unterstreichen ihre Vielseitigkeit bei Einzelhandelssnacks, Gastronomie-Anwendungen sowie der industriellen Suppen- und Soßenproduktion. Obwohl Nahrungsergänzungs- und Funktionspulver ein kleineres Segment darstellen, verzeichnen sie mit einer CAGR von 6,41 % bis 2031 ein Wachstum. Dieses Wachstum wird in erster Linie von Sporternährungs-Marken und Mahlzeitenersatz-Formulierern angetrieben, die sich auf Clean-Label-Protein- und Ballaststoffquellen konzentrieren. Während Lebensmittelsicherheitsbedenken und Verbraucherskepsis gegenüber rehydrierten tierischen Proteinen Herausforderungen darstellen, haben sich Nischenanbieter erfolgreich in Ruckartig-angrenzenden Snacks und Überlebensmittelkits positioniert. Milch- und Eipulver dienen in erster Linie institutionellen Bäckereien und Lebensmittelhilfsprogrammen, wobei die Nachfrage eng mit den Rohstoffpreisen für Milch und staatlichen Beschaffungszyklen verknüpft ist. In Nordamerika verzeichnen Instant-Kaffee und Getränkepulver reife Wachstumstrends, aber Innovationen wie Einzel-Portionskapselsysteme und Kaltbrüh-Konzentrate gestalten die Kaffeekonsumgewohnheiten neu.

Fertiggerichte und Suppen sind eine wettbewerbsintensive Kategorie, in der dehydrierte Formate direkt mit Tiefkühl- und Kühlalternativen konkurrieren. Der Erfolg in diesem Segment erfordert Fachkompetenz in der Formulierung, das Gleichgewicht des Natriumgehalts, die schnelle Rehydrierung und die Verbesserung der Aromakomplexität, sowie strategische Vertriebspartnerschaften, insbesondere mit Outdoor-Einzelhändlern und Notvorsorgekanälen. Gewürze, Kräuter und Würzmischungen verzeichnen eine stabile Nachfrage von Gastronomie-Betreibern und Hobbyköchen, wobei die Differenzierung weitgehend auf Bio-Zertifizierungen und der Kennzeichnung des Herkunftslandes beschränkt ist. Die wachsende Bedeutung von Nahrungsergänzungsmitteln ist signifikant und spiegelt einen Wandel in der Verbraucherwahrnehmung von dehydrierten Produkten wider. Diese Produkte werden zunehmend nicht nur als lagerstabile Alternativen zu frischen Lebensmitteln betrachtet, sondern als konzentrierte Nährstoffabgabelösungen, die mit modernen Gesundheits- und Leistungszielen in Einklang stehen.

Nach Art: Bio beschleunigt sich bei konventioneller Größe

Konventionelle dehydrierte Produkte machten im Jahr 2025 80,92 % des Marktanteils aus, getrieben durch etablierte landwirtschaftliche Lieferketten und Preisstrategien für den Massenmarkt. Gleichzeitig verzeichnen Bio-Varianten ein signifikantes Wachstum mit einer prognostizierten CAGR von 6,52 % bis 2031. Dieses Wachstum ist besonders in städtischen Küstenmärkten ausgeprägt, wo höhere verfügbare Einkommen Premium-Preise unterstützen. Einzelhändler priorisieren zunehmend USDA-zertifizierte Produkte, um ihre unternehmerischen Nachhaltigkeitsziele zu verfolgen. Die Bio-Wachstumsrate übertrifft die Gesamt-CAGR des Marktes um fast einen Prozentpunkt und unterstreicht die starke Verbrauchernachfrage nach Bio-Zertifizierung trotz der allgemeinen wirtschaftlichen Herausforderungen. Auf der Angebotsseite hat die Fläche für biologischen Obst- und Gemüseanbau in den USA im Jahr 2024 zugenommen, was die Beschaffungsherausforderungen, die zuvor die Produktion biologischer dehydrierter Lebensmittel behinderten, gemildert hat.

Verarbeiter prüfen sorgfältig die Entscheidung, eine Bio-Zertifizierung zu beantragen. Das nationale Bio-Programm des US-Landwirtschaftsministeriums setzt strenge Anforderungen an Buchführung und Anlagetrennung durch, was die Compliance-Kosten erhöht und kleinere Betreiber vor Herausforderungen stellt. Die Bio-Zertifizierung bietet jedoch Zugang zu Naturkost-Einzelhändlern und E-Commerce-Plattformen, die konventionelle Produkte in der Regel ausschließen, was eine segmentierte Vertriebslandschaft schafft. Um dies zu bewältigen, investieren viele vorausschauende Hersteller in duale Produktionslinien – eine für Bio- und eine für konventionelle Produkte –, um sicherzustellen, dass sie beide Märkte ohne Kreuzkontaminationsrisiken bedienen können. Obwohl dieser Ansatz erhebliche Vorabinvestitionen erfordert, positioniert er Unternehmen, um Marktanteile zu gewinnen, da Bio-Produkte über Early Adopter hinaus in den Mainstream-Lebensmittelhandel vordringen.

Notiz: Anteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Endverbraucher: Einzelhandel wächst stark, während die Industrie ihren Anteil hält

Im Jahr 2025 machten industriell verpackte Lebensmittel 48,12 % der Endverbrauchernachfrage aus, unterstützt durch langfristige Lieferverträge mit Snack-Herstellern, Fertiggerichte-Zusammenstellern und institutionellen Gastronomie-Distributoren. Einzelhandelskanäle, die bis 2031 mit einer CAGR von 6,66 % wachsen, überholen industrielle Segmente. Dieses Wachstum wird durch Direktvertriebsmarken angetrieben, die traditionelle Großhändler umgehen und von Abonnementmodellen und Marken-E-Commerce-Plattformen profitieren. Gastronomie-Betreiber, darunter Restaurants und Catering-Unternehmen, nutzen konsequent dehydrierte Zutaten für Suppen, Soßen und Würzmischungen. Das Wachstum in diesem Segment ist jedoch durch Arbeitskräftemangel und die Zyklusnatur von Menüinnovationen begrenzt. Im Einzelhandelssegment dominieren Supermärkte und Hypermärkte weiterhin die Transaktionsvolumina, aber Online-Shops expandieren rasch. Dieser Trend ist besonders bei sperrigeren gefriergetrockneten Mahlzeiten-Kits ausgeprägt, die Verbraucher zunehmend lieber liefern lassen als sie aus dem stationären Handel nach Hause zu tragen.

Fachgeschäfte und Convenience Stores besetzen distinkte Nischen. Fachgeschäfte konzentrieren sich auf biologische und handwerkliche dehydrierte Produkte, die gesundheitsbewusste Verbraucher ansprechen. Umgekehrt bieten Convenience Stores Einzelportionen dehydrierter Suppen und Instant-Nudeln an, die Kunden unterwegs ansprechen. Die Einzelhandelswachstumstrajektorie spiegelt einen Wandel im Verbraucherverhalten wider: Jüngere Zielgruppen sind eher geneigt, Produkte online zu recherchieren, Bewertungen zu lesen und Auto-Auffüll-Programme zu abonnieren, die die Kosten pro Einheit senken. Industriekäufer hingegen priorisieren eine konsistente Versorgung und Preisstabilität und legen oft weniger Wert auf Markennarrative. Diese Divergenz erfordert maßgeschneiderte Vertriebs- und Marketingstrategien. Hersteller, die in beiden Bereichen hervorragende Leistungen erbringen, richten typischerweise separate Geschäftseinheiten mit unterschiedlichen Marktansätzen ein, da sie erkennen, dass eine einheitliche Vertriebsmannschaft die Bedürfnisse sowohl industrieller Einkaufsmanager als auch von Einzelhandelsverbrauchern nicht effektiv adressieren kann.

Geografische Analyse

Im Jahr 2025 führten die Vereinigten Staaten den nordamerikanischen Markt für dehydrierte Lebensmittel an und erfassten einen bedeutenden Anteil von 77,61 %. Diese Dominanz ergibt sich aus dem gut etablierten Vertriebsnetz, dem hohen Pro-Kopf-Konsum von Fertiggerichten und einer starken Outdoor-Freizeitinfrastruktur. Gefriergetrocknete Rucksack-Mahlzeiten, Instant-Suppen und dehydrierte Gemüsepulver sind weit verbreitet in Lebensmittelketten, Outdoor-Fachgeschäften und E-Commerce-Plattformen verfügbar. Die Reife des US-Marktes führt jedoch zu einem langsameren Wachstum im Vergleich zu den aufstrebenden Segmenten Mexikos, wo Urbanisierung und steigende verfügbare Einkommen die Verbraucherbasis erweitern. Die Aktualisierungen der US-Behörde für Lebens- und Arzneimittel aus dem Jahr 2024 zu den Lebensmittelkennzeichnungsvorschriften, mit Fokus auf Allergenkennzeichnungen und Nährwertangaben, haben die Compliance-Kosten für Hersteller von dehydrierten Lebensmitteln erhöht und gleichzeitig höhere Markteintrittsbarrieren für kleinere Akteure ohne regulatorische Expertise geschaffen.

Mexiko soll bis 2031 mit einer CAGR von 6,29 % wachsen, der schnellsten Rate unter den nordamerikanischen Regionen. Dieses Wachstum wird durch die expandierende Mittelschicht in Städten wie Mexiko-Stadt, Guadalajara und Monterrey angetrieben, die zunehmend bequemlichkeitsorientierte Mahlzeitenlösungen adoptieren. Regierungsinitiativen, wie subventionierte Darlehen für kleine und mittlere Unternehmen, modernisieren die Lebensmittelverarbeitungsinfrastruktur und verringern Kapitalbarrieren für inländische Hersteller von dehydrierten Lebensmitteln. Die starke kulturelle Präferenz mexikanischer Verbraucher für getrocknete Chilis, Kräuter und Gewürze bietet einen natürlichen Einstiegspunkt für eine breitere Übernahme von dehydrierten Produkten. Kühlkettenbeschränkungen in ländlichen Gebieten und eine fragmentierte Einzelhandelslandschaft verschaffen jedoch lagerstabilen dehydrierten Formaten einen strukturellen Vorteil gegenüber Tiefkühlalternativen und unterstützen eine nachhaltige Marktdurchdringung.

Der kanadische Markt für dehydrierte Lebensmittel wächst stetig, ist jedoch aufgrund seiner kleineren Bevölkerung und der Nachfragekonzentration in Ontario, Quebec und British Columbia eingeschränkt. Die Vorschriften der Kanadischen Lebensmittelinspektionsbehörde sind eng mit den Standards der US-amerikanischen Behörde für Lebens- und Arzneimittel abgestimmt, was den grenzüberschreitenden Handel erleichtert, jedoch die Differenzierungsmöglichkeiten für kanadische Verarbeiter einschränkt. Outdoor-Freizeitaktivitäten, insbesondere Wildnis-Camping und Wildnistourismus, bleiben ein wichtiger Nachfragetreiber und halten die Verkäufe gefriergetrockneter Mahlzeiten in Alberta und British Columbia aufrecht. Währenddessen macht der „Rest von Nordamerika”, der karibische und zentralamerikanische Regionen mit wirtschaftlichen Verbindungen zu den USA und Kanada umfasst, einen geringen Marktanteil aus. Er bietet jedoch Nischenmöglichkeiten für Exporteure, die den Tourismus- und Gastgewerbesektor in Urlaubszielen ansprechen.

Wettbewerbslandschaft

Der nordamerikanische Markt für dehydrierte Lebensmittel ist mäßig fragmentiert. Multinationale Konzerne kontrollieren die Sprühtrocknungskapazität für Rohstoffe, während spezialisierte Gefriertrocknungsanlagenbetreiber Premium-Nischen wie den Outdoor- und Katastrophenschutzmarkt dominieren. Etablierte Akteure nutzen Skalenvorteile bei Beschaffung, Energieverträgen und Vertrieb. Technologiegetriebene Disruptoren nutzen jedoch Direktvertriebskanäle und Abonnementmodelle, um traditionelle Einzelhandels-Gatekeeper zu umgehen. Wichtige Strategien auf dem Markt umfassen die vertikale Integration in den biologischen Anbau, Co-Packing-Partnerschaften zur Verteilung von Fixkosten auf mehrere Marken und die geografische Expansion nach Mexiko, um die schneller wachsende Nachfrage zu erfassen.

Möglichkeiten bleiben in hybriden Einzelhandels-Gastronomie-Formaten ungenutzt, wie z. B. dehydrierte Mahlzeiten-Kits für Restaurantketten, die den Küchenarbeitsaufwand reduzieren möchten. Darüber hinaus bieten Funktionslebensmittel-Formulierungen, die Adaptogene oder Probiotika in dehydrierte Grundlagen integrieren, Wachstumspotenzial. Hersteller konzentrieren sich auf Produktinnovation, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Expansion ist eine kritische Strategie für Akteure, die ihre Wettbewerbsfähigkeit verbessern wollen. Produktionsinnovation wird besonders bevorzugt, da führende Akteure bestrebt sind, die Nachfrage zu decken und wettbewerbsfähig zu bleiben. Zu den führenden Akteuren gehören Thrive Foods, LLC, Van Drunen Farms, Harmony House Foods Inc., Mother Earth Products und The Kraft Heinz Company.

Patentanmeldungen im Jahr 2024 weisen auf ein wachsendes Interesse an energieeffizienten Trocknungsmethoden und Texturoptimierungstechniken hin, wobei viele Anmelder sich auf mikrowellenunterstützte Gefriertrocknungssysteme konzentrieren. Aufstrebende Disruptoren umfassen pflanzliche Mahlzeiten-Kit-Startups, die dehydrierte Zutaten als Zero-Waste-Lösungen bewerben, sowie E-Commerce-native Marken, die Kundendaten nutzen, um Geschmacksprofile und Portionsgrößen anzupassen. Die Einhaltung der ISO-22000-Lebensmittelsicherheitsmanagementsstandards und die FSSC-22000-Zertifizierung sind zur Standardanforderung für Lieferanten geworden, die große Einzelhandelsketten beliefern. Während diese Zertifizierungen die Qualitätssicherungskosten erhöhen, konsolidieren sie auch den Marktanteil bei gut kapitalisierten Akteuren, die in der Lage sind, Drittprüfungen und Rückverfolgbarkeitssysteme zu verwalten.

Branchenführer des Nordamerika-Marktes für dehydrierte Lebensmittel

Van Drunen Farms

Harmony House Foods Inc.

Mother Earth Products

Thrive Foods, LLC

The Kraft Heinz Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Open Farm hat seine neuen gefriergetrockneten rohen regenerativ gewonnenen Lammlungen-Leckerlis auf den Markt gebracht. Dieses Produkt stellt das erste Angebot von Open Farm dar, das durch die Land-to-Market-Initiative verifiziert wurde.

- Mai 2025: The Kraft Heinz Company hat 3 Milliarden USD investiert, um seine US-amerikanischen Werke zu modernisieren, was die größte Werkinvestition des Unternehmens seit einem Jahrzehnt darstellt. Diese Modernisierungen sollen die Werkseffizienz verbessern, Kosten senken und die Auswirkungen von Zöllen abmildern, die eine wesentliche Rolle bei der Entscheidung des Unternehmens zur Durchführung dieser Investition gespielt haben.

- März 2024: Brothers All Natural hat sein neuestes Produkt, Infused Fruit Crisps, eingeführt. Diese Crisps verbinden die Süße von Fuji-Äpfeln mit den lebhaften Säften von drei beliebten Beeren. Das Produkt wurde erstmals auf der Natural Products Expo West in Anaheim, Kalifornien, vorgestellt. Infused Fruit Crisps sind in drei verlockenden Geschmackskombinationen erhältlich: Fuji-Äpfel verfeinert mit Himbeere, Heidelbeere und Erdbeere.

Berichtsumfang des Nordamerika-Marktes für dehydrierte Lebensmittel

| Sprühgetrocknet |

| Gefriergetrocknet |

| Vakuumgetrocknet |

| Sonnen- / Solargetrocknet |

| Andere Trocknungstechnologien |

| Obst und Gemüse |

| Fleisch und Meeresfrüchte |

| Milchprodukte und Eier |

| Instant-Kaffee und andere Getränke |

| Fertiggerichte und Suppen |

| Gewürze, Kräuter und Würzmischungen |

| Nahrungsergänzungs- und Funktionspulver |

| Konventionell |

| Bio |

| Industriell verpackte Lebensmittel | |

| Gastronomie | |

| Einzelhandel | Supermärkte/Hypermärkte |

| Fachgeschäfte | |

| Convenience Stores | |

| Online-Einzelhandelsgeschäfte |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest von Nordamerika |

| Nach Trocknungstechnologie | Sprühgetrocknet | |

| Gefriergetrocknet | ||

| Vakuumgetrocknet | ||

| Sonnen- / Solargetrocknet | ||

| Andere Trocknungstechnologien | ||

| Nach Produktkategorie | Obst und Gemüse | |

| Fleisch und Meeresfrüchte | ||

| Milchprodukte und Eier | ||

| Instant-Kaffee und andere Getränke | ||

| Fertiggerichte und Suppen | ||

| Gewürze, Kräuter und Würzmischungen | ||

| Nahrungsergänzungs- und Funktionspulver | ||

| Nach Art | Konventionell | |

| Bio | ||

| Nach Endverbraucher | Industriell verpackte Lebensmittel | |

| Gastronomie | ||

| Einzelhandel | Supermärkte/Hypermärkte | |

| Fachgeschäfte | ||

| Convenience Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Nordamerika-Marktes für dehydrierte Lebensmittel im Jahr 2031?

Der Markt soll bis 2031 85,82 Milliarden USD erreichen, was einer CAGR von 5,80 % entspricht.

Welche Trocknungstechnologie expandiert in Nordamerika am schnellsten?

Die Gefriertrocknung wächst mit einer CAGR von 6,37 %, angetrieben durch Premium-Positionierung und die Nachfrage aus dem Outdoor-Freizeitbereich.

Warum wird erwartet, dass Mexiko die Vereinigten Staaten beim Wachstum übertrifft?

Steigende Einkommen der Mittelschicht und staatliche Darlehen für die Modernisierung der Lebensmittelverarbeitung unterstützen eine CAGR von 6,29 % in Mexiko.

Wie groß ist das Bio-Segment im Vergleich zu konventionellen Produkten?

Bio-Produkte haben eine kleinere Basis, verzeichnen jedoch eine CAGR von 6,52 % und übertreffen das konventionelle Wachstum.

Seite zuletzt aktualisiert am: