Größe und Marktanteil des asiatisch-pazifischen Marktes für intelligente Fertigung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

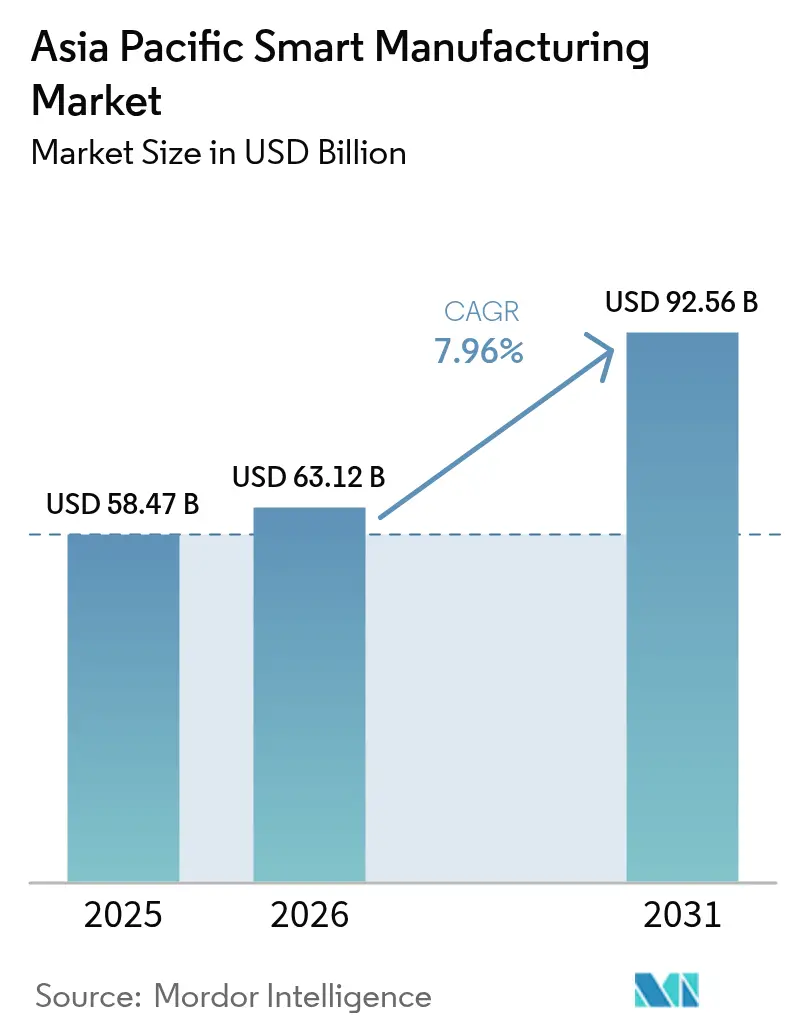

| Marktgröße im Basisjahr (2025) | 58.47 Milliarden US-Dollar |

| Marktgröße (2026) | 63.12 Milliarden US-Dollar |

| Marktgröße (2031) | 92.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.96% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für intelligente Fertigung von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Marktes für intelligente Fertigung wurde im Jahr 2025 auf 58,47 Milliarden USD geschätzt und soll von 63,12 Milliarden USD im Jahr 2026 auf 92,56 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,96 % während des Prognosezeitraums (2026–2031). Die Akzeptanz beschleunigt sich, da staatliche Subventionen die Amortisationszeiten verkürzen, Arbeitskräftemangel automatisierungsorientierte Budgets antreibt und Halbleiterausbauten eng kontrollierte Prozesse erfordern. Private-5G-Pilotprojekte liefern Latenzen unter 10 Millisekunden für mobile Roboter und Augmented-Reality-Inspektionen und erweitern Anwendungsfälle, die früher durch Konnektivität eingeschränkt waren.[1]Huawei Technologies, „Huawei stellt verbesserte intelligente Fabrik-Lösung vor”, Huawei, huawei.com Hardware erzielt nach wie vor den größten Umsatzanteil, doch servicebasierte Verträge, die Integration, Cybersicherheit und Analysen bündeln, wachsen schneller, da Fabriken Ergebnisgarantien gegenüber Investitionsausgaben bevorzugen. Der asiatisch-pazifische Markt für intelligente Fertigung wird auch durch die Diversifizierung der Lieferketten geprägt; multinationale Unternehmen verteilen die Produktion auf Indien, Vietnam und Malaysia, um das Risiko einer Abhängigkeit von einem einzigen Land zu begrenzen, was wiederum die regionale Nachfrage nach flexiblen, cloudvernetzten Geräten steigert. Das steigende Cyberrisiko in konvergierten OT-IT-Netzwerken treibt die Ausgaben für Zero-Trust-Architekturen und verwaltete Erkennungsdienste weiter an.[2]Regierung Japans, „KI in der Fertigung: Neue japanische Software übernimmt Facharbeit”, Japan Gov, japan.go.jp

Wichtigste Erkenntnisse des Berichts

- Nach Geografie führte China im Jahr 2025 mit einem Anteil von 48,33 %, während Indien bis 2031 voraussichtlich eine CAGR von 11,62 % erzielen wird.

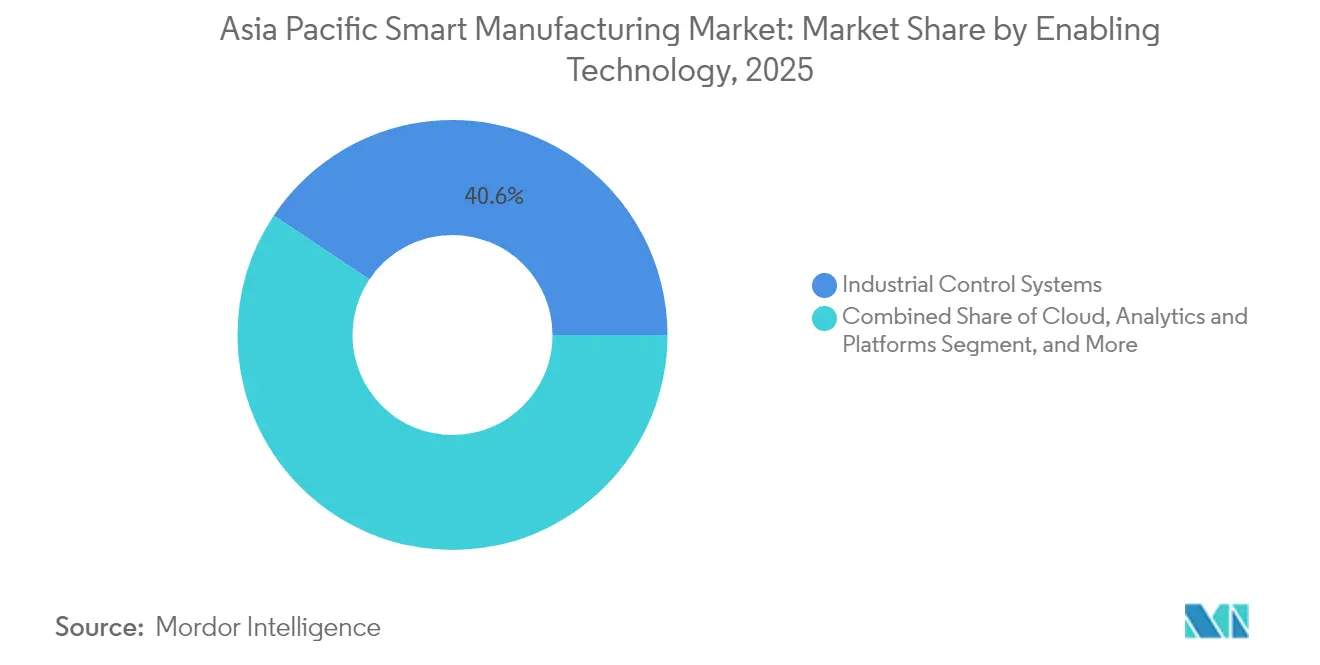

- Nach Schlüsseltechnologie entfielen im Jahr 2025 40,62 % des Marktanteils des asiatisch-pazifischen Marktes für intelligente Fertigung auf industrielle Steuerungssysteme, während Cloud, Analysen und Plattformen bis 2031 voraussichtlich mit einer CAGR von 9,76 % wachsen werden.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 53,78 % der Marktgröße des asiatisch-pazifischen Marktes für intelligente Fertigung auf Hardware, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 10,91 % wachsen werden.

- Nach Bereitstellungsmodus hielten On-Premises-Lösungen im Jahr 2025 einen Umsatzanteil von 62,54 %, und Cloud-Bereitstellungen werden bis 2031 voraussichtlich eine CAGR von 9,42 % verzeichnen.

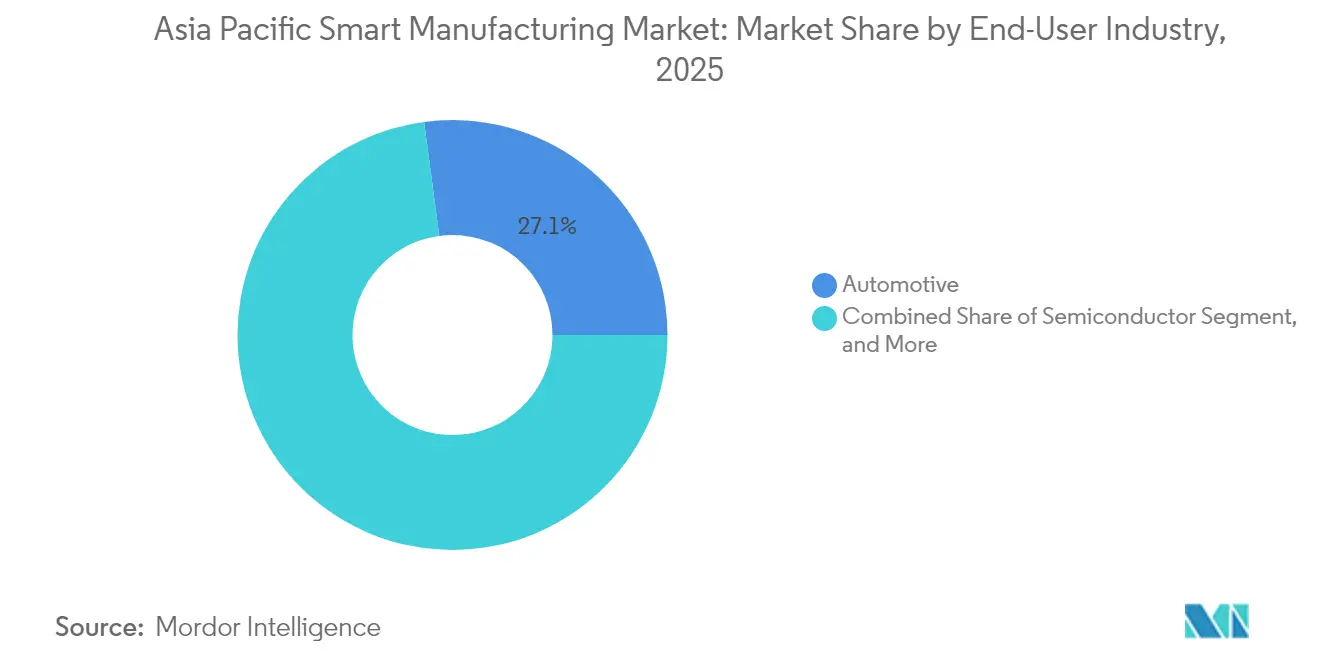

- Nach Endnutzerbranche trug die Automobilindustrie im Jahr 2025 einen Anteil von 27,11 % bei, und Halbleiter und Elektronik sind auf dem Weg zu einer CAGR von 10,08 % bis 2031.

- Nach Unternehmensgröße dominierten große Unternehmen im Jahr 2025 mit einem Anteil von 61,22 %, während KMU bis 2031 voraussichtlich mit einer CAGR von 11,21 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für intelligente Fertigung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderte Anreize zur digitalen Transformation | +1.80% | China, Indien, Singapur, Malaysia | Mittelfristig (2–4 Jahre) |

| Lohnkosteninflation und Fachkräftemangel | +1.50% | Gesamter asiatisch-pazifischer Raum, am stärksten in China, Japan, Singapur | Kurzfristig (≤ 2 Jahre) |

| Rückverlagerung nach der COVID-Pandemie und Widerstandsfähigkeit der Lieferkette | +1.20% | Gesamter asiatisch-pazifischer Raum, Übertragungseffekte aus Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau privater 5G-Netzwerke in Fabriken | +0.90% | China, Südkorea, Japan, frühe Gewinne in Singapur | Langfristig (≥ 4 Jahre) |

| Halbleiterkapazitätswettlauf treibt Automatisierung voran | +0.70% | Taiwan, Südkorea, China, Übertragungseffekte nach Südostasien | Langfristig (≥ 4 Jahre) |

| Mandate zur CO₂-Neutralität fördern energieeffiziente Betriebsabläufe | +0.60% | Japan, Südkorea, China, Ausweitung auf ASEAN | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderte Anreize zur digitalen Transformation

Malaysias Industry4WRD-Fonds, Singapurs Pilotprogramm zur Unterstützung der digitalen Transformation, Japans Initiative zur digitalen Transformation in Asien und Indiens SAMARTH Udyog Bharat 4.0 subventionieren gemeinsam Ausrüstung, Schulungen und grenzüberschreitende F&E-Kooperationen, um die Initiativen zur digitalen Transformation im asiatisch-pazifischen Raum zu beschleunigen. Matching-Zuschüsse in Malaysia haben bereits 109,2 Millionen RM an 299 KMU ausgezahlt und damit die Einstiegshürden für die Automatisierung gesenkt. Singapur bietet pro KMU 50.000 HKD für vorab genehmigte Lösungen, die innerhalb von neun Monaten installiert werden können. METI fördert gemeinsame Projekte, die japanische Systemintegratoren mit südostasiatischen Herstellern vernetzen, um Anwendungsfälle gemeinsam zu entwickeln. Indiens Demonstrationszentren haben 9.800 Personen geschult und Plug-and-Play-Kits validiert, die für ressourcenbeschränkte Fabriken geeignet sind. Insgesamt senken diese Maßnahmen das Investitionsrisiko, verkürzen Lernkurven und beschleunigen die Skalierung, wodurch der Markt für intelligente Fertigung im asiatisch-pazifischen Raum auf ein nachhaltiges zweistelliges Wachstum zusteuert.

Lohnkosteninflation und Fachkräftemangel

Die durchschnittlichen Fertigungslöhne in China haben sich zwischen 2015 und 2024 mehr als verdoppelt, was den historischen Kostenvorteil erodiert und Unternehmen in Richtung vollautomatisierter Produktionslinien drängt. Japans Fachkräfte im Bereich Präzisionsbearbeitung schrumpften über zwei Jahrzehnte um rund 100.000, was KI-gestützte CAM-Software vorantrieb, die die Programmierzeit von Stunden auf Minuten reduziert. Singapurs enger Arbeitsmarkt zwingt seine 2.700 Präzisionstechnikunternehmen dazu, kollaborative Roboter mit menschlichen Bedienern zu kombinieren, um eine hohe Betriebszeit aufrechtzuerhalten. Die Cisco Networking Academy hat bereits 20 Millionen Lernende geschult und hilft dabei, digitale Qualifikationslücken zu schließen, die Automatisierungsprojekte verlangsamen. Steigende Personalkosten in Verbindung mit demografischem Druck beschleunigen daher die Umverteilung von Investitionsausgaben von Arbeitskräften auf intelligente Geräte im gesamten asiatisch-pazifischen Markt für intelligente Fertigung.

Rückverlagerung nach der COVID-Pandemie und Widerstandsfähigkeit der Lieferkette

Dreiundachtzig Prozent der Fertigungsleiter planen, einen Teil der Produktion näher an die Nachfragezentren zu verlagern, und ein Drittel hat Rückverlagerungspiloten durchgeführt. Malaysia zog neue RFID-Linien von Xindeco IoT an, die regionale IoT-Gerätehersteller bedienen, und verdeutlicht damit, wie die Minderung von Lieferkettenrisiken direkt Automatisierungsaufträge antreibt. PwC-Umfragen zeigen, dass 76 % der CEOs nun ihre Lieferantenbasis diversifizieren, was die Nachfrage nach modularen, cloudvernetzten Maschinen ankurbelt, die ohne lange Inbetriebnahmezyklen an mehreren Standorten repliziert werden können. Verteilte Produktionsnetzwerke erfordern auch Echtzeittransparenz, was die Ausgaben für Analysen und Edge-Plattformen im asiatisch-pazifischen Markt für intelligente Fertigung erhöht. Anbieter, die in der Lage sind, standortübergreifende Dashboards und vorausschauende Wartung über Grenzen hinweg bereitzustellen, werden Marktanteile gewinnen, da die Dezentralisierung die Beschaffungslogik neu gestaltet.

Schneller Ausbau privater 5G-Netzwerke in Fabriken

Latenzen unter 10 Millisekunden, die im Amberg-Werk von Siemens und in NTT-Docomo-Pilotstandorten erreicht wurden, ermöglichen kabellose AGVs, AR-basierte Schulungen und hochdichte Sensornetzwerke. Die GSMA schätzt, dass privates 5G die Verkabelungskosten um 30–40 % senken kann, während die deterministische Leistung erhalten bleibt. Hersteller in Südkorea haben begonnen, Edge-Server mit 5G-Funkgeräten zu integrieren, um KI-Vision zu betreiben, die Mikrofehler in Speicher-Wafern in Echtzeit erkennt. Frühe Anwender berichten von zweistelligen OEE-Gewinnen, was das langfristige Potenzial des Upgrades von WLAN oder kabelgebundenem Ethernet auf lizenzierte Spektrumnetzwerke bestätigt. Da sich die Spektrumrichtlinien in ganz Asien liberalisieren, wird der asiatisch-pazifische Markt für intelligente Fertigung zunehmend auf 5G-native Architekturen umsteigen, die Linien ohne physische Netzwerkänderungen neu konfigurieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Unsicherheit beim ROI | -1.40% | Gesamter asiatisch-pazifischer Raum, stärkste Auswirkung auf KMU | Kurzfristig (≤ 2 Jahre) |

| Fragmentiertes Anbieterökosystem und Integrationskomplexität | -0.80% | Gesamter asiatisch-pazifischer Raum, besonders komplex in Multi-Anbieter-Umgebungen | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen bei der OT-IT-Konvergenz | -0.60% | Gesamter asiatisch-pazifischer Raum, kritisch in regulierten Branchen | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken bei Altgeräten | -0.50% | Gesamter asiatisch-pazifischer Raum, akut in etablierten Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Unsicherheit beim ROI

Vollständige Umrüstungen intelligenter Fabriken erfordern oft 2–5 Millionen USD pro mittelgroßem Standort, was familiengeführte Werkstätten und Auftragsmonteure abschreckt. Telstra-Umfragen ergaben, dass 67 % der Befragten IoT-Projekte aufgrund von Kostenbedenken verzögern. Die Vorteile entstehen in den Bereichen Energie, Qualität und Logistik, was die Genehmigung anhand einer einzigen Kennzahl für den ROI erschwert. Honeywell-Daten zeigen, dass 45 % der Führungskräfte die Einführung vorausschauender Wartung verschieben, weil Finanzmodelle den Beitrag der Reduzierung von Ausfallzeiten nicht isolieren können. Staatliche Zuschüsse decken nur einen Bruchteil der Gesamtbudgets ab, und viele Programme wenden strenge Förderkriterien an, sodass kleinere Unternehmen Investitionen selbst finanzieren müssen, die drei bis fünf Jahre benötigen, um die Gewinnschwelle zu erreichen. Bis Finanzierungsmodelle ausgereift sind, wird dieses Hemmnis das kurzfristige Wachstum des asiatisch-pazifischen Marktes für intelligente Fertigung bremsen.

Cybersicherheitsschwachstellen bei der OT-IT-Konvergenz

Rockwell Automation berichtet, dass 65 % der Fabriken im Jahr 2024 mindestens einen Sicherheitsvorfall erlitten haben, wobei Ransomware-Angriffe auf Produktionslinien im Jahresvergleich um 87 % gestiegen sind. Veraltete SPS-Systeme verfügen nicht über Verschlüsselung, was teure Nachrüstungen oder Ersatz erfordert. Cloud-Analysen und Fernzugriff auf SCADA erweitern die Angriffsfläche und drängen Compliance-Anforderungen wie IEC 62443 in Beschaffungschecklisten. Der regionale Mangel an OT-fokussierten Sicherheitsfachkräften verstärkt das Risiko; Hersteller verlassen sich oft auf externe MSSPs, die möglicherweise keine Echtzeit-Steuerungsanforderungen verstehen. Aufsehenerregende Abschaltungen in Halbleiterfabriken haben Mandate auf Vorstandsebene für Zero-Trust-Architekturen ausgelöst, aber die zusätzlichen Kosten und die Komplexität verlangsamen Entscheidungszyklen. Cyberrisiken werden daher den asiatisch-pazifischen Markt für intelligente Fertigung bremsen, bis schlüsselfertige Sicherheitsplattformen zum Standard werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schlüsseltechnologie: Steuerungssysteme verankern die digitale Evolution

Industrielle Steuerungssysteme generierten im Jahr 2025 40,62 % des Marktanteils des asiatisch-pazifischen Marktes für intelligente Fertigung und unterstreichen damit ihre Rolle als Echtzeit-Rückgrat für Tausende von diskreten und Prozessanlagen. SPS und SCADA bleiben Beschaffungsstandards, da sie einen deterministischen Betrieb unter rauen Werkstattbedingungen gewährleisten. Hersteller überlagern diese Steuerungen jedoch zunehmend mit Cloud-Dashboards, die OEE-, Energie- und Qualitäts-KPIs vereinheitlichen. Der asiatisch-pazifische Markt für intelligente Fertigung erlebt daher hybride Architekturen, bei denen Edge-Gateways verschlüsselte Daten an KI-Engines streamen, die Anomalien erkennen, bevor Alarme ausgelöst werden.

Cloud, Analysen und Plattformen wachsen mit einer CAGR von 9,76 %, da Unternehmen von isolierten Historisierungssystemen zu Modellen für vorausschauende Wartung migrieren, die ungeplante Ausfallzeiten um bis zu 20 % reduzieren. Maschinenvisionssysteme, die früher auf Einzelkameraprüfungen beschränkt waren, integrieren nun Deep-Learning-Bibliotheken, die Submikronfehler in Halbleitern erkennen. Die Einführung von Industrierobotik geht über Automobillackierlinien hinaus in Sektoren mit geringem Volumen und hoher Variantenvielfalt wie Medizingeräte. Konnektivitätsstacks von Time-Sensitive Networking bis Wi-Fi 6E unterstützen diese Intelligenzschichten. Anbieter, die Steuerungen, Analysen und Cybersicherheit in Abonnementtarifen bündeln, erweitern die adressierbaren Budgets im asiatisch-pazifischen Markt für intelligente Fertigung.

Nach Komponente: Dienstleistungen gewinnen beschleunigt Marktanteile

Hardware entfiel im Jahr 2025 auf 53,78 % der Marktgröße des asiatisch-pazifischen Marktes für intelligente Fertigung, was die Nachfrage nach Robotern, Sensoren und Steuerungen widerspiegelt, die repetitive Aufgaben automatisieren. Dennoch skalieren Dienstleistungen mit einer CAGR von 10,91 % schneller, da Brownfield-Anlagen schlüsselfertige Upgrades anstelle von Do-it-yourself-Rollouts suchen. Systemintegratoren bündeln nun Beratung, Inbetriebnahme und verwaltete Sicherheitsoperationen in mehrjährigen Verträgen, die Ausgaben von Investitionsausgaben auf Betriebsausgaben verlagern.

Der Softwareanteil steigt weiter, da algorithmische Differenzierung wie adaptive Pfadplanung für kollaborative Roboter Produktivitätssteigerungen liefert, die mit Hardware-Anpassungen allein unmöglich sind. Edge-to-Cloud-Serviceengagements ermöglichen es KMU, Funktionen ohne den Besitz vollständiger Stacks zu testen, was die Demokratisierung im asiatisch-pazifischen Markt für intelligente Fertigung beschleunigt. Die verschwimmende Grenze zwischen Software und Dienstleistungen bedeutet, dass Anbieter kontinuierliche Verbesserungs-Roadmaps pflegen müssen, nicht nur versionierte Releases, um hohe Verlängerungsraten aufrechtzuerhalten.

Nach Bereitstellungsmodus: Cloud-Akzeptanz wächst, aber Hybrid dominiert

On-Premises-Installationen hielten im Jahr 2025 noch 62,54 % des Umsatzes, angetrieben durch Datensouveränitätsmandate in der Pharmaindustrie und im Verteidigungsbereich sowie durch Latenzanforderungen für die Bewegungssteuerung. Anlagen, die GxP- oder ITAR-Regeln erfüllen müssen, bevorzugen luftgespaltene Netzwerke. Dennoch fügt der asiatisch-pazifische Markt für intelligente Fertigung Cloud-Knoten mit einer CAGR von 9,42 % hinzu, da Algorithmen für vorausschauende Wartung und standortübergreifende Dashboards elastische Rechenkapazität erfordern.

Hybride und Edge-to-Cloud-Architekturen lösen das Latenz-Compliance-Dilemma. Edge-Server führen Steuerungen im Millisekundenbereich aus, während nicht kritische Daten für das KI-Modelltraining mit öffentlichen Clouds synchronisiert werden. Halbleiterfabriken in Taiwan betreiben bereits virtuelle Zwillinge in Cloud-Sandboxen, um Prozessanpassungen zu testen, bevor Rezepte auf physische Werkzeuge übertragen werden. Da sich Sovereign-Cloud-Angebote verbreiten, werden mehr Sektoren Analysen auslagern und On-Premises-Footprints im asiatisch-pazifischen Markt für intelligente Fertigung reduzieren.

Nach Endnutzerbranche: Automobilskalierung trifft auf Chip-Präzision

Automobilwerke erzielten im Jahr 2025 27,11 % des Umsatzes und profitierten von einer seit langem etablierten Roboterdichte sowie dem EV-Wandel, der rekonfigurierbare Karosseriebaulinien erfordert. Automobilhersteller nutzen visiongeführte Drehmomentwerkzeuge und digitale Threads, um die Sequenzierung gemischter Modelle ohne Ausfallzeiten zu verwalten.

Halbleiter und Elektronik, die mit einer CAGR von 10,08 % wachsen, sind die am schnellsten wachsenden Bereiche; Fabs erfordern Submikrongenauigkeit, was KI-basierte Run-to-Run-Steuerung unverzichtbar macht. Pharmaunternehmen investieren in kontinuierliche Fertigungsmodule, um die Rückverfolgbarkeit zu stärken, während Lebensmittelhersteller IoT-Sensoren für die Gefahrenanalyse einsetzen. Luft- und Raumfahrtunternehmen nutzen additive Fertigungszellen, die mit PLM-Systemen verbunden sind, die jede Pulvercharge verfolgen. Diese Vielfalt zeigt, wie der asiatisch-pazifische Markt für intelligente Fertigung sich an branchenspezifische regulatorische und Durchsatzanforderungen anpasst.

Nach Unternehmensgröße: KMU-Dynamik gestaltet Anbieterstrategien neu

Große Unternehmen generierten im Jahr 2025 noch 61,22 % der Ausgaben, was tiefe Taschen und standortübergreifende Rollouts widerspiegelt. Dennoch wachsen KMU mit einer CAGR von 11,21 % dank Starter-Kits, die Sensoren, Cloud-Dashboards und nutzungsbasierte Finanzierung bündeln. Standardisierte Vorlagen ermöglichen einen zweiwöchigen Proof of Concept, der Ertragssteigerungen demonstriert, ohne die Produktion zu unterbrechen.

Mittelgroße Unternehmen fungieren oft als Tier-1-Lieferanten in der Lieferkette und sind daher mit Top-down-Digitalisierungsmandaten von OEMs konfrontiert. Sie wählen modulare MES-Abonnements, die skalieren, wenn Linien hinzugefügt werden. Der asiatisch-pazifische Markt für intelligente Fertigung erweitert daher seine Kundenbasis und zwingt Anbieter, in lokalen Währungen zu kalkulieren, Remote-Onboarding anzubieten und mehrsprachigen Support einzubetten.

Geografische Analyse

Chinas Umsatzanteil von 48,33 % im Jahr 2025 ist das Ergebnis staatlicher Politik, dichter Lieferantenökosysteme und aggressiver 5G-Fabrikpiloten, die Integrationskosten senken. Provinzsubventionen erstatten bis zu 50 % der förderfähigen Automatisierungskäufe und ermutigen KMU, schrittweise Upgrades zu überspringen. Große OEMs wie Midea betreiben Leuchtturm-Fabriken, in denen Roboterarme die Arbeiter überwiegen, und beweisen damit die Skalierbarkeit für die exakte Replikation. Dennoch veranlassen Handelsspannungen und steigende Löhne einige multinationale Unternehmen dazu, ihre Produktionsnetzwerke zu diversifizieren, was Chinas künftige Marktanteilsgewinne im asiatisch-pazifischen Markt für intelligente Fertigung dämpft.

Indien, das mit einer CAGR von 11,62 % wächst, profitiert von den SAMARTH-Udyog-Bharat-4.0-Testzentren und einer englischsprachigen Softwarebelegschaft, die die IT-OT-Integration vereinfacht. Automobilhersteller, die die EV-Produktion in Tamil Nadu und Maharashtra ausbauen, integrieren digitale Zwillinge von Anfang an und vermeiden so Legacy-Nachrüstungen. Pharmazeutische Cluster in Hyderabad setzen auf kontinuierliche Fertigung, um Exportqualitätsnormen zu erfüllen und den Marktumfang zu erweitern. Kritische Enabler umfassen Verbesserungen der Stromqualität und den Ausbau dedizierter Industriekorridore, die Logistikknoten mit Rechenzentren verbinden.

Japan, Südkorea und Singapur repräsentieren reife, aber innovationsintensive Bereiche. Japan kombiniert jahrzehntelange Roboterdichte mit KI-gestützter Planung, die Fachkräftemangel ausgleicht. Südkoreas Chip-Giganten setzen Edge-KI ein, um die Lithografie-Ausbeute zu steigern, während Singapur den Jurong Innovation District als Sandbox für 5G-fähige kollaborative Roboter und Lösungen für vorausschauende Wartung nutzt. Anderswo ziehen Vietnam und Thailand Investitionen aus China-plus-eins-Strategien an und konzentrieren sich auf Elektronikmontagelinen, die Cloud-Konnektoren vorinstallieren. Australien wendet Know-how der intelligenten Fertigung auf die Überholung von Bergbaugeräten an und unterstreicht damit die Breite des asiatisch-pazifischen Marktes für intelligente Fertigung.

Wettbewerbslandschaft

Der asiatisch-pazifische Markt für intelligente Fertigung weist eine moderate Fragmentierung auf: Traditionelle Automatisierungskonzerne dominieren Steuerungen und Antriebe, aber Cloud-Analysen, KI-Vision und Cybersicherheitsnischen laden aggressive Neueinsteiger ein. ABB, Siemens und Schneider Electric nutzen installierte Basen, um Abonnementanalysen zu verkaufen, die Hardware-Footprints in Datenplattformen verwandeln. Fanuc, Yaskawa und Omron drängen auf leichte kollaborative Roboter, die für KMU-Budgets geeignet sind, und erweitern den adressierbaren Umsatz über Automobilkarosseriewerkstätten hinaus.

Regionale Spezialisten wie Keyence und Advantech nutzen Nähe und schnelle Entwicklungszyklen, um Sensoren und Gateways an lokale Compliance-Standards anzupassen. Chinesische Akteure wie Huawei und Inovance zielen auf den Steuerungs-bis-Cloud-Stack ab und bündeln oft privates 5G und Edge-Server zu Rabatten. Strategische Allianzen nehmen zu; Omrons Partnerschaft mit Cognizant verbindet 200.000 Hardware-SKUs mit IT-Integrationsfähigkeiten, um durchgängige digitale Migrationen zu liefern.

Cybersicherheitskompetenz entwickelt sich zu einem wichtigen Differenzierungsmerkmal, da Vorstände Belege für Resilienz fordern. Anbieter integrieren IEC-62443-Compliance in Angebote und greifen auf MSSPs für 24/7-Überwachung zurück. Konsolidierung ist unter mittelgroßen MES-Anbietern wahrscheinlich, die Skalierung anstreben, um im globalen Support zu konkurrieren. Insgesamt werden Marktführer, die ROI über Referenzstandorte nachweisen können, verbrauchsbasierte Preisgestaltung anbieten und lokale Serviceteams unterhalten, hardware-only-Konkurrenten im asiatisch-pazifischen Markt für intelligente Fertigung übertreffen.

Marktführer im asiatisch-pazifischen Markt für intelligente Fertigung

ABB Ltd.

Honeywell International Inc.

Siemens AG

Schneider Electric SE

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Omron und Cognizant gaben eine strategische Partnerschaft zur Integration von IT und OT für die digitale Transformation von Fabriken bekannt.

- Januar 2025: Huawei stellte eine verbesserte intelligente Fabrik-Lösung vor, die integrierte Produktionsnetzwerke und KI-gesteuerte Plattformen umfasst.

- Dezember 2024: Schaeffler AG vereinbarte die Übernahme von Dhruva Automation, um die Engineering-Dienstleistungen im asiatisch-pazifischen Raum zu stärken.

- August 2024: Cisco und Rockwell Automation unterzeichneten eine Absichtserklärung zur Beschleunigung der digitalen Transformation im asiatisch-pazifischen Raum, Japan und Großchina.

Berichtsumfang des asiatisch-pazifischen Marktes für intelligente Fertigung

Intelligente Fertigung nutzt Big-Data-Analysen, Robotik, Maschinenvisionssysteme, Sensoren und Transmitter, um komplizierte Prozesse zu verfeinern und Lieferketten zu verwalten. Diese Lösungen ermöglichen es einem Unternehmen, durch intelligente Fertigung von reaktiven zu prädiktiven Praktiken überzugehen. Diese Veränderung zielt auf eine verbesserte Prozesseffizienz und Produktleistung ab.

Der asiatisch-pazifische Markt für intelligente Fertigung ist segmentiert nach Schlüsseltechnologien (industrielle Steuerungssysteme, Industrierobotik, Maschinenvisionssysteme, Cloud, Analysen und Plattformen, Cybersicherheit, Sensoren und Transmitter, Konnektivität/Kommunikation und andere Feld-, Steuerungs- und Sicherheitslösungen), nach Endnutzerbranche (Automobil, Halbleiter, Öl und Gas, Chemie und Petrochemie, Pharmazeutika, Luft- und Raumfahrt sowie Verteidigung, Lebensmittel und Getränke) und nach Land. Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Industrielle Steuerungssysteme | Speicherprogrammierbare Steuerung (SPS) |

| Prozessleitsystem mit Fernüberwachung (SCADA) | |

| Verteiltes Steuerungssystem (DCS) | |

| Mensch-Maschine-Schnittstelle (HMI) | |

| Fertigungsausführungssystem (MES) | |

| Produktlebenszyklusmanagement (PLM) | |

| Industrierobotik | |

| Maschinenvisionssysteme | |

| Cloud, Analysen und Plattformen | |

| Cybersicherheit | |

| Sensoren und Transmitter | |

| Konnektivität und Kommunikation | |

| Andere Feld-, Steuerungs- und Sicherheitslösungen |

| Hardware |

| Software |

| Dienstleistungen |

| Vor Ort |

| Cloud |

| Hybrid |

| Edge-to-Cloud |

| Automobil |

| Halbleiter und Elektronik |

| Öl und Gas |

| Chemie und Petrochemie |

| Pharmazeutika und Biotechnologie |

| Luft- und Raumfahrt sowie Verteidigung |

| Lebensmittel und Getränke |

| Metalle und Bergbau |

| Logistik und Lagerhaltung |

| Andere Endnutzerbranchen |

| Kleinunternehmen |

| Mittelständische Unternehmen |

| Großunternehmen |

| China |

| Indien |

| Japan |

| Südkorea |

| Taiwan |

| Singapur |

| Thailand |

| Vietnam |

| Australien |

| Übriger asiatisch-pazifischer Raum |

| Nach Schlüsseltechnologie | Industrielle Steuerungssysteme | Speicherprogrammierbare Steuerung (SPS) |

| Prozessleitsystem mit Fernüberwachung (SCADA) | ||

| Verteiltes Steuerungssystem (DCS) | ||

| Mensch-Maschine-Schnittstelle (HMI) | ||

| Fertigungsausführungssystem (MES) | ||

| Produktlebenszyklusmanagement (PLM) | ||

| Industrierobotik | ||

| Maschinenvisionssysteme | ||

| Cloud, Analysen und Plattformen | ||

| Cybersicherheit | ||

| Sensoren und Transmitter | ||

| Konnektivität und Kommunikation | ||

| Andere Feld-, Steuerungs- und Sicherheitslösungen | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Vor Ort | |

| Cloud | ||

| Hybrid | ||

| Edge-to-Cloud | ||

| Nach Endnutzerbranche | Automobil | |

| Halbleiter und Elektronik | ||

| Öl und Gas | ||

| Chemie und Petrochemie | ||

| Pharmazeutika und Biotechnologie | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Lebensmittel und Getränke | ||

| Metalle und Bergbau | ||

| Logistik und Lagerhaltung | ||

| Andere Endnutzerbranchen | ||

| Nach Unternehmensgröße | Kleinunternehmen | |

| Mittelständische Unternehmen | ||

| Großunternehmen | ||

| Nach Land | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Singapur | ||

| Thailand | ||

| Vietnam | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie hoch sind die aktuellen und prognostizierten Werte des asiatisch-pazifischen Marktes für intelligente Fertigung?

Der Markt steht im Jahr 2026 bei 63,12 Milliarden USD und soll bis 2031 92,56 Milliarden USD erreichen, mit einer CAGR von 7,96 %.

Welches Land trägt den höchsten Umsatz bei?

China entfällt auf 48,33 % des Umsatzes im Jahr 2025 aufgrund seiner großen Industriebasis und politischen Anreize.

Welches Technologiesegment wächst am schnellsten?

Cloud, Analysen und Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 9,76 % wachsen, da Hersteller auf datengesteuerte Betriebsabläufe umsteigen.

Was ist das größte Hindernis, das die Akzeptanz bei KMU verlangsamt?

Hohe Anfangsinvestitionen und unsicherer ROI bleiben die größten Hindernisse, insbesondere für kleinere Unternehmen.

Wie schnell werden private 5G-Fabriknetzwerke eingeführt?

Die Einführung beschleunigt sich, wobei Latenzverbesserungen AGVs und AR-Inspektionen ermöglichen, und der Treiber soll schätzungsweise +0,9 % zur Gesamt-CAGR beitragen.

Welche Endnutzerbranche zeigt das schnellste Wachstum?

Die Halbleiter- und Elektronikindustrie soll bis 2031 mit einer CAGR von 10,08 % wachsen, dank Kapazitätserweiterungen in der gesamten Region.

Seite zuletzt aktualisiert am: