Marktgröße und Marktanteil für Fibrinkleber

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.26 Milliarden US-Dollar |

| Marktgröße (2031) | 1.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.74% CAGR |

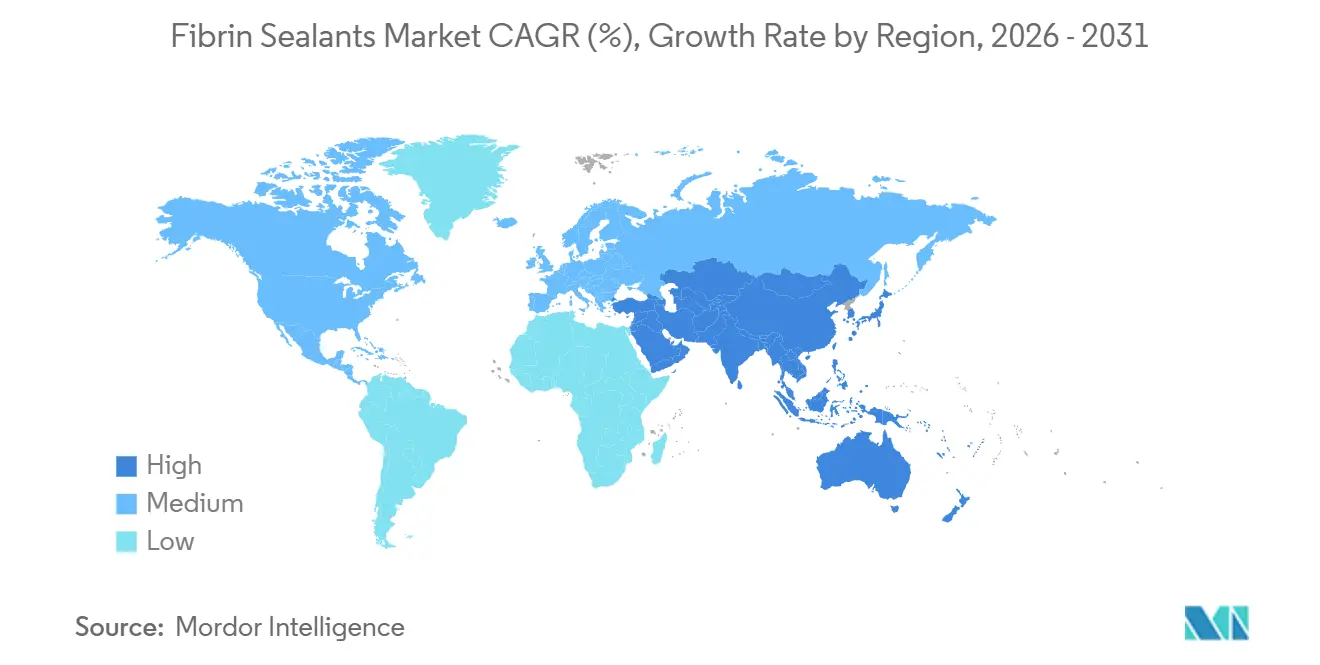

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fibrinkleber von Mordor Intelligence

Die Marktgröße für Fibrinkleber soll von 1,17 Milliarden USD im Jahr 2025 auf 1,26 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,74 % über 2026–2031 einen Wert von 1,92 Milliarden USD erreichen.

Das robuste Wachstum spiegelt einen strukturellen Wandel in der chirurgischen Hämostase wider, da biologische Dichtungsmittel Nähte und Elektrokauterisierung bei Eingriffen verdrängen, die eine schnelle, atraumatische Gewebeversiegelung erfordern. Die beschleunigte Einführung wird durch drei konvergierende Kräfte angetrieben: die Verbreitung robotergestützter Chirurgieplattformen, die sprühkompatible Hilfsmittel benötigen, Blutmanagementprotokolle in Krankenhäusern, die die Fibrinogen-Supplementierung gegenüber Transfusionen belohnen, sowie erweiterte behördliche Zulassungen, die nun pädiatrische Herz- und neurochirurgische Fälle abdecken, bei denen herkömmliche Techniken ein erhöhtes Risiko aufweisen [1]Centers for Medicare & Medicaid Services, "OPPS-Abschlussregel," CMS.gov. Nordamerika führt bei der Nutzung, da gebündelte Zahlungsmodelle transfusionsbedingte Komplikationen finanziell bestrafen, während Asien-Pazifik am schnellsten wächst, da China und Indien den Ausbau chirurgischer Kapazitäten und universelle Krankenversicherungssysteme einführen. Kapitalinvestitionen von Plasma-Fraktionierungsunternehmen und Gerätespezialisten verankern den Markt für Fibrinkleber weiter, doch zu den wesentlichen Risiken zählen Sicherheitswarnungen bei der Sprühanwendung, Erstattungsprüfungen und Volatilität bei der Plasmaversorgung.

Wichtigste Erkenntnisse des Berichts

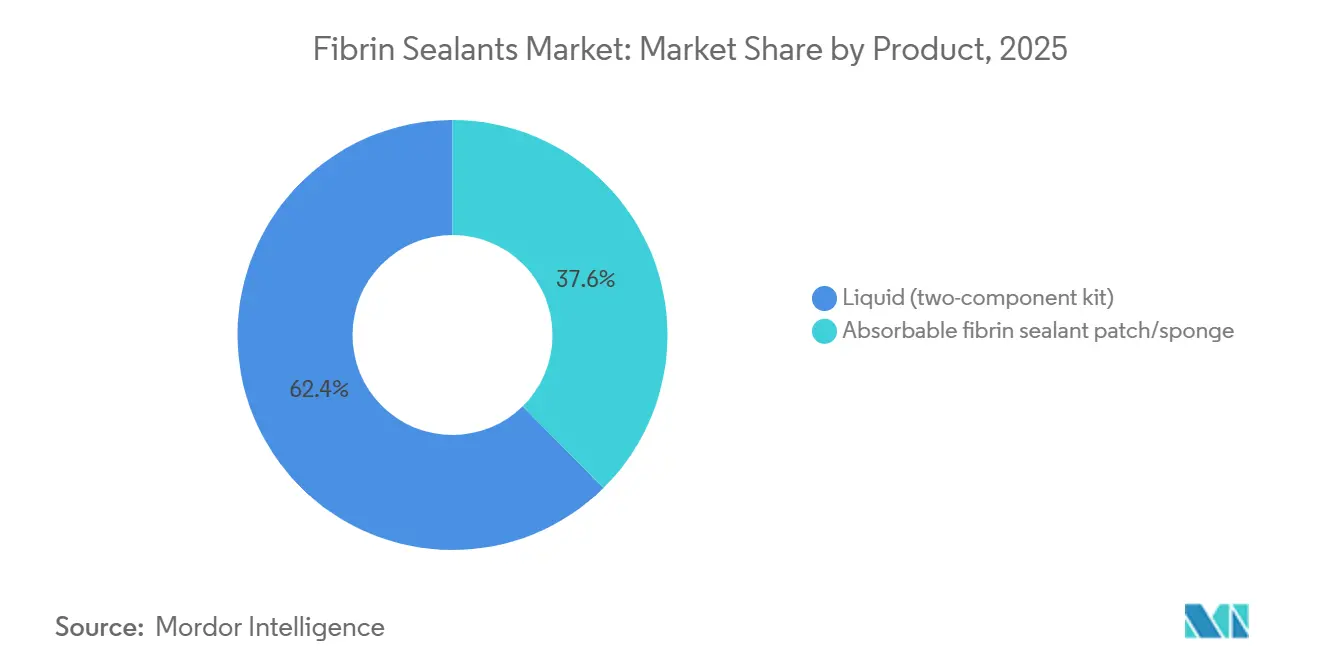

- Nach Produkt hielten Flüssige Zwei-Komponenten-Kits im Jahr 2025 einen Marktanteil von 62,4 % am Markt für Fibrinkleber, während resorbierbare Pflaster bis 2031 mit einer CAGR von 8,94 % wachsen.

- Nach Quelle beanspruchten autologe Systeme im Jahr 2025 einen Anteil von 58,39 % an der Marktgröße für Fibrinkleber und sollen bis 2031 mit einer CAGR von 8,96 % wachsen.

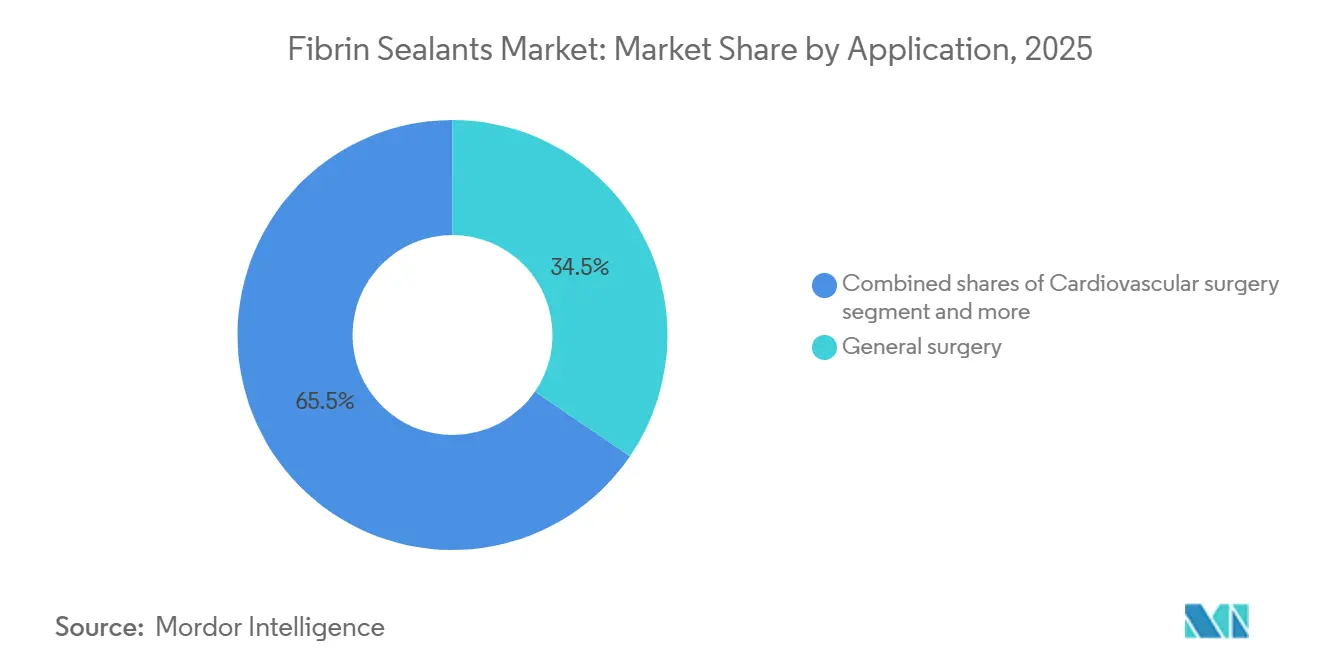

- Nach Anwendung führte die Allgemeinchirurgie im Jahr 2025 mit einem Umsatzanteil von 34,55 %; die orthopädische Chirurgie weist bis 2031 die höchste prognostizierte CAGR von 9,12 % auf.

- Nach Endnutzer entfielen im Jahr 2025 37,56 % des Anteils auf Krankenhäuser, während ambulante chirurgische Zentren bis 2031 mit einer CAGR von 9,45 % wachsen.

- Nach Geografie entfielen im Jahr 2025 45,87 % des Umsatzes auf Nordamerika, und Asien-Pazifik ist auf dem Weg, bis 2031 mit einer CAGR von 9,98 % zu wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Fibrinkleber

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende chirurgische Eingriffszahlen in der Herz- und Allgemeinchirurgie | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Breitere Einführung bei minimal-invasiven und robotergestützten Eingriffen | +2.5% | Nordamerika, Europa, wichtige Märkte in Asien-Pazifik (Japan, Südkorea, Australien) | Kurzfristig (≤ 2 Jahre) |

| Krankenhausprotokolle zur Förderung der Blutkonservierung und hämostasefördernder Hilfsmittel | +1.8% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Produktzulassungen zur Erweiterung der Indikationen und pädiatrischen Anwendung | +1.2% | Nordamerika, Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu autologen Fibrinsystemen in Zentren, die der Pathogenrisikominimierung Priorität einräumen | +0.9% | Nordamerika, Westeuropa | Langfristig (≥ 4 Jahre) |

| Optimierte Applikationssysteme für endoskopische/robotergestützte Ports und gaslose Sprühapplikatoren | +1.1% | Nordamerika, Europa, fortgeschrittene Märkte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende chirurgische Eingriffszahlen in der Herz- und Allgemeinchirurgie

Herz- und Allgemeinchirurgie treiben gemeinsam den höchsten Pro-Fall-Verbrauch von Fibrinklebern, da große Anastomoseflächen eine schnelle, diffuse Hämostase erfordern. Das Vereinigte Königreich strebt an, bis 2035 jährlich 500.000 robotergestützte Operationen durchzuführen – eine Politik, die die Nachfrage nach Dichtungsmitteln bei Eingriffen mit hohem Blutungsrisiko erhöht. In den Vereinigten Staaten hat der Rückgang der offenen Herzoperationen dank Transkatheter-Klappenersatz, der weiterhin topische Hilfsmittel erfordert, stabilisiert. Die Allgemeinchirurgie behielt im Jahr 2025 einen Umsatzanteil von 34,55 % und profitiert weiterhin von bariatrischen, hepatobiliären und kolorektalen Eingriffen, bei denen eine frühzeitige Entlassung Priorität hat – ein Ergebnis, das durch den Einsatz von Dichtungsmitteln verbessert wird. Laut einem Bericht der Nationalen Bibliothek für Medizin aus dem Jahr 2025 werden Fibrinkleber aufgrund ihrer vorteilhaften Eigenschaften wie In-situ-Polymerisation, hoher Adhäsion, Biokompatibilität, Bioabbaubarkeit und biologischer Aktivität bereits weit verbreitet eingesetzt. Fibrinkleber sind in nahezu allen Bereichen der Chirurgie stark nachgefragt: Allgemeinchirurgie, Neurochirurgie, Gefäß- und nierenerhaltende Chirurgie, Traumatologie und Orthopädie, Augenchirurgie sowie rekonstruktive plastische Chirurgie. Insgesamt bieten steigende Eingriffszahlen einen verlässlichen Volumensockel für den Markt für Fibrinkleber.

Breitere Einführung bei minimal-invasiven und robotergestützten Eingriffen

Intuitive Surgical verzeichnete im Jahr 2024 2,4 Millionen da-Vinci-Eingriffe, ein Anstieg von 17 % gegenüber dem Vorjahr, wobei die Allgemeinchirurgie die Hälfte aller robotergestützten Fälle ausmachte [2]Intuitive Surgical, "Ergebnisse des Geschäftsjahres 2024," Intuitive.com. Hersteller von Dichtungsmitteln entwickeln nun Katheter für 5-mm- und 8-mm-Ports, während Pflasterlieferanten Matrizen für robotergestützte Greifer vorzuschneiden. Sprühapplikatoren sehen sich Gegenwind ausgesetzt, nachdem Warnhinweise der Europäischen Arzneimittel-Agentur Druckgas mit Embolien in Verbindung gebracht haben; Hersteller bringen daher gaslose Geräte auf den Markt, die mechanische Zerstäubung nutzen. Auch die Erstattung fördert die Akzeptanz: Die US-amerikanische Entscheidung, den totalen Kniegelenkersatz in ambulanten chirurgischen Zentren zu erstatten, beschleunigt ambulante orthopädische Eingriffe – ein Umfeld, das auf eine schnelle, saubere Hämostase durch Fibrinkleber angewiesen ist. Diese Kräfte vergrößern gemeinsam den adressierbaren Fallmix für den Markt für Fibrinkleber.

Krankenhausprotokolle zur Förderung der Blutkonservierung und hämostasefördernder Hilfsmittel

Leitlinien zum Patientenblutmanagement der Amerikanischen Vereinigung der Blutbanken und der Amerikanischen Gesellschaft für Anästhesiologie befürworten restriktive Transfusionsschwellenwerte und konzentrieren sich auf die hämostasefördernde Optimierung [3]Amerikanische Vereinigung der Blutbanken, "Standards für das Patientenblutmanagement," AABB.org. Topische Fibrinkleber passen nahtlos, da sie diffuses Sickern stoppen, das systemische Mittel nicht erreichen können. Gebündelte Zahlungssysteme belohnen Einrichtungen, die transfusionsbedingte Komplikationen reduzieren, und schaffen direkte finanzielle Anreize für die Beschaffung von Dichtungsmitteln. Das Rahmenwerk der Weltgesundheitsorganisation empfiehlt Fibrinogenkonzentrat, wenn viskoelastische Tests einen Mangel zeigen, und erstreckt diese Logik ausdrücklich auf topische Fibrinformulierungen. Infolgedessen nehmen Arzneimittelkommissionen Fibrinkleber zunehmend in die Pflichtbestandslisten für Herz-, Orthopädie- und Traumasäle auf.

Produktzulassungen zur Erweiterung der Indikationen und pädiatrischen Anwendung

Grifols erhielt im Oktober 2024 die FDA-Zulassung für VISTASEAL für pädiatrische Populationen, nachdem in Phase-3-Studien eine Hämostase von 95 % innerhalb von vier Minuten erreicht wurde. Baxter aktualisierte im September 2025 die TISSEEL-Kennzeichnung für Neugeborene und schloss damit ein wesentliches klinisches Anliegen hinsichtlich der Dosiergenauigkeit. Health Canada spiegelte die US-amerikanische Zulassung einen Monat später wider, und europäische Regulierungsbehörden pflegen Plasma-Stammdateien, die die Virussicherheit bei allen Lieferanten zertifizieren. Diese Meilensteine öffnen große tertiäre pädiatrische Zentren, die Dichtungsmittel zuvor auf den Einsatz aus humanitären Gründen beschränkt hatten. Langfristig führen erweiterte Zulassungen zu einem stetigen inkrementellen Volumen für den Markt für Fibrinkleber.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsbeschränkungen bei der Sprühanwendung (Risiko von Luft-/Gasembolien) erfordern Schulungen und schränken die Nutzung ein | -1.4% | Global, mit erhöhter Kontrolle in Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktkosten und Erstattungsvariabilität gegenüber Alternativen | -1.7% | Nordamerika, Europa, mit zunehmendem Druck in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einschränkungen bei Plasma-basierten Ausgangsstoffen und strenge Schritte zur Virusinaktivierung/Testung | -0.8% | Global, am stärksten in Europa | Langfristig (≥ 4 Jahre) |

| Gemischter klinischer Nutzen bei bestimmten Indikationen schränkt die Routineanwendung ein | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsbeschränkungen bei der Sprühanwendung erfordern Schulungen und schränken die Nutzung ein

Chirurgen müssen nun Geräte bei definierten Drücken und Abständen verwenden, und viele Zentren verlangen eine formelle Zertifizierung. In der Praxis fragmentieren diese Vorgaben die Nutzung, da das Personal im Operationssaal häufig zwischen mehreren Fachgebieten wechselt und gerätespezifische Kompetenzen nicht aufrechterhalten kann. Resorbierbare Pflaster haben daher bei laparoskopischen, thorakalen und neurochirurgischen Eingriffen Marktanteile gewonnen, bei denen das Sprühen entweder unpraktisch oder kontraindiziert ist. Hersteller begegnen dem mit gaslosen Systemen und vorgefüllten Spritzen, aber die behördliche Prüfung kostet Zeit und begrenzt die kurzfristige Marktdurchdringung.

Hohe Produktkosten und Erstattungsvariabilität gegenüber Alternativen

Typische US-amerikanische Listenpreise liegen aufgrund der Komplexität der Plasmafraktionierung und der Kühlkettendistribution zwischen 400 und 800 USD pro Kit. Ambulante chirurgische Zentren, die einen nennenswerten Anteil der ambulanten Krankenhauserstattung erhalten, stehen unter erheblichem Margendruck und ersetzen, wenn möglich, teurere Gelatineschwämme oder topisches Thrombin durch günstigere Alternativen. In Europa bietet Deutschland eine separate Erstattung für Herzchirurgie, aber das Vereinigte Königreich begrenzt die Preise im Rahmen nationaler Rahmenvereinbarungen, die die Herstellermargen schmälern. Gemischte Ergebnisse in begutachteten Kosten-Nutzen-Analysen erhöhen die Unsicherheit weiter und halten einige Arzneimittelkommissionen in der Schwebe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Flüssige Kits bleiben dominant, während Pflaster an Fahrt gewinnen

Flüssige Zwei-Komponenten-Kits machten im Jahr 2025 62,4 % des Umsatzes aus und haben damit den größten Einzelanteil am Markt für Fibrinkleber. Sie zeichnen sich in der Herz- und hepatobiliären Chirurgie aus, da die intraoperative Mischung die Thrombinaktivität bis zum Moment der Anwendung erhält und die Gerinnselstärke maximiert. Das Segment profitiert auch von der Flexibilität bei der Applikation: Doppelspritzenpistolen können tropfen, sprühen oder strömen und ermöglichen es Chirurgen, große, unregelmäßige Flächen zu beschichten. Kühlkettenlagerung, Auftauprotokolle und Rüstzeiten stellen jedoch ambulante Zentren mit schlankem Personal vor Herausforderungen. Resorbierbare Pflaster und Schwämme sollen mit einer CAGR von 8,94 % wachsen – dem schnellsten Wert innerhalb der Produktkategorie. Pflaster profitieren von der Welle der robotergestützten Chirurgie, da 5-mm-Ports die Manövrierfähigkeit von Sprühpistolen einschränken. Ethicons EVARREST, das Fibrin mit oxidierter Zellulose kombiniert, unterstreicht den Appetit der Ärzte auf lagerstabile, gebrauchsfertige Produkte, die Gasdruckrisiken vermeiden.

Langfristig könnte die Pflaster-Unterkategorie ihren Anteil an der Marktgröße für Fibrinkleber erhöhen, da Hersteller Fibrin mit Wachstumsfaktoren oder antimikrobiellen Mitteln kombinieren und multifunktionale Matrizen für infektionsgefährdete Patienten schaffen. Kit-Hersteller verteidigen jedoch ihre etablierte Position, indem sie gaslose Applikatoren einführen, die den EMA-Sicherheitsleitlinien entsprechen, und Düsen für 5-mm-Trokare miniaturisieren. Belege aus großen Herzchirurgiezentren sprechen weiterhin für flüssige Kits bei Reoperationen am Sternum, bei denen eine breite Abdeckung Pflastern überlegen ist. Folglich ist auf dem Markt kein vollständiger Ersatz zu erwarten, sondern eher eine pragmatische verfahrensbezogene Aufteilung: Flüssigkeiten für offene und großflächige Operationen, Pflaster für endoskopische und robotergestützte Eingriffe.

Nach Quelle: Autologe Systeme gewinnen in pathogenaversen Zentren stark an Bedeutung

Autologe Formulierungen machten im Jahr 2025 58,39 % des quellenbasierten Umsatzes aus, was mit Krankenhäusern übereinstimmt, die dem Null-Virusübertragungsrisiko und der immunologischen Kompatibilität Priorität einräumen. Die Plattform von Vivostat verarbeitet 120 ml Patientenblut zu 5 ml Dichtungsmittel mit stabilem Fibrinogengehalt und eliminiert so die Exposition gegenüber dem Spenderpool. Die Einführung ist besonders stark bei orthopädischen Revisionen und Herzoperationen bei Patienten der Zeugen Jehovas. Das autologe Segment soll eine CAGR von 8,96 % verzeichnen, gestützt durch neue kompakte Zentrifugen, die die Vorbereitungszeit auf unter 20 Minuten reduzieren.

Aus humanem Plasma gewonnene Produkte bilden weiterhin das Fundament der globalen Versorgung, da vertikal integrierte Konzerne wie Grifols, CSL Behring, Takeda und Octapharma Spenderpools und Fraktionierungsanlagen kontrollieren. Strenge Lösungsmittel-Detergens-, Nanofiltrations- und Pasteurisierungsverfahren erfüllen die EMA-Standards für Plasma-Stammdateien und erhalten das Vertrauen der Kliniker. Preisdruck droht, da die Nachfrage nach Immunglobulinen jährlich um 8–9 % steigt und mit demselben Plasmapool konkurriert. Tierische Produkte bleiben eine Nische, da equine oder bovine Proteine Immunogenitätsbedenken aufwerfen; Baxters kollagenbasiertes TachoSil findet daher hauptsächlich Anwendung in Situationen, in denen der Zugang zu humanem Plasma eingeschränkt ist.

Nach Anwendung: Orthopädische Chirurgie entwickelt sich zum am schnellsten wachsenden Segment

Die Allgemeinchirurgie erzielte im Jahr 2025 34,55 % des Umsatzes und behält damit den größten Anteil am Markt für Fibrinkleber. Anwendungsfälle umfassen bariatrische Magenmanschetten, kolorektale Resektionen und hepatische Tumorablationen, die alle von reduziertem Drainageoutput und früherer Entlassung profitieren. Die Herzchirurgie folgt, angetrieben durch Klappenersatz und Aortenreparaturen unter systemischer Antikoagulation. Die Orthopädie wird jedoch das höchste Wachstum liefern und bis 2031 mit einer CAGR von 9,12 % wachsen. Die Marktgröße für Fibrinkleber im Bereich orthopädischer Anwendungen soll erheblich steigen, da der totale Kniegelenkersatz in ambulante chirurgische Zentren verlagert wird, nachdem der CMS den Eingriff im Jahr 2020 in die Erstattungsliste aufgenommen hat, was bis 2028 prognostizierte Medicare-Einsparungen von 73,4 Milliarden USD freisetzt. Dichtungsmittel reduzieren postoperative Hämatome, beschleunigen die Rehabilitation und entsprechen den Zielen der tagesklinischen Entlassung.

Die Neurochirurgie stellt eine hochwertige Nische mit geringem Volumen dar, in der Dichtungsmittel Duraverschlüsse verstärken und Liquorlecks eindämmen. Die Urologie, insbesondere partielle Nephrektomie und robotergestützte Prostatektomie, gewinnt inkrementelles Volumen, da da-Vinci-Eingriffe in dieses Fachgebiet fallen. Trauma- und Transplantationszentren setzen Dichtungsmittel in der Schadensbegrenzung bzw. bei der Transplantatreperfusion ein, doch die Gesamtanteile bleiben im Vergleich zu den drei großen Kategorien bescheiden.

Nach Endnutzer: Ambulante chirurgische Zentren übertreffen Krankenhäuser beim Wachstum

Krankenhäuser absorbierten im Jahr 2025 37,56 % des Endnutzerumsatzes, was ihre Dominanz bei komplexen Herz- und neurochirurgischen Eingriffen mit dem höchsten Pro-Fall-Verbrauch widerspiegelt. Mengeneinkäufe ermöglichen es ihnen, günstige Verträge auszuhandeln und Lieferantenexklusivität zu sichern, was die etablierten Positionen von Baxter, Ethicon und Grifols stärkt. Ambulante chirurgische Zentren, die voraussichtlich mit einer CAGR von 9,45 % wachsen werden, sind jedoch der agilste Nachfrageknoten im Markt für Fibrinkleber. Ambulante chirurgische Zentren arbeiten mit schlanken Personalmodellen und benötigen Produkte, die Minuten bei der Umrüstung einsparen; Pflaster und fertig gemischte Kits gedeihen hier. Wertbasierte Vergütung treibt auch die Nachfrage ambulanter chirurgischer Zentren an, da postoperative Blutungen unter 90-Tage-Bündeln kostspielige Wiederaufnahmen auslösen.

Spezialkliniken in der Augenheilkunde, Dermatologie und Mundchirurgie erweitern die Produktreichweite über den traditionellen Operationssaal hinaus. Mini-Kit-Einführungen mit Volumina unter 2 ml entsprechen dem hämostasefördernden Bedarf von Mikroinzisionsumgebungen. Die behördliche Aufsicht ist in ambulanten chirurgischen Zentren und Kliniken im Vergleich zu von der Joint Commission akkreditierten Krankenhäusern geringer, was Bestandshürden erleichtert. Dennoch bleiben Kühlkettenpflichten eine Barriere für Plasma-basierte Flüssigkeiten – ein Problem, das autologe Systeme und Pflaster bei Raumtemperatur vollständig umgehen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 45,87 % des globalen Umsatzes, gestützt durch die installierte Basis von 9.539 da-Vinci-Einheiten in der Region und gebündelte Zahlungsmodelle, die transfusionsbedingte Komplikationen bestrafen. Die FDA-Zulassung für Kinder für VISTASEAL im Jahr 2024 und Baxters Aktualisierung der Neugeborenen-Kennzeichnung im Jahr 2025 haben Kinderkrankenhäuser mit hohem Versorgungsbedarf für den kommerziellen Vertrieb geöffnet. Kanada und Mexiko liegen in absoluten Volumina zurück, holen aber auf, da alternde Bevölkerungen die Herzchirurgiefallzahlen erhöhen.

Europa ist stärker fragmentiert. Deutschland erstattet Dichtungsmittel separat in kardialen DRGs, aber das Vereinigte Königreich setzt Preisobergrenzen im Rahmen der zentralisierten Beschaffung. Chronische Plasmadefizite. Octapharmas Erweiterung in Wien für 200 Millionen EUR und sein NHS-Vertrag zur Verarbeitung von inländischem Plasma markieren strategische Schritte zur Abpufferung von Versorgungsschocks. Das Ziel des Nationalen Gesundheitsdienstes, bis 2035 jährlich 500.000 robotergestützte Operationen durchzuführen, bietet einen langfristigen Rückenwind für Dichtungsmittel, die mit endoskopischen Ports kompatibel sind.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 9,98 %. Die regionalen Gesundheitsausgaben stiegen von 3,2 Billionen USD im Jahr 2020 auf 4,2 Billionen USD im Jahr 2024 und sind auf dem Weg zu 5,7 Billionen USD bis 2030. China und Indien leiten öffentliche Mittel in tertiäre chirurgische Zentren, und lokale Akteure wie Shanghai RAAS und Guangzhou Bioseal erweitern ihre Produktlinien. Japan und Südkorea verfügen über eine hohe Dichte an robotergestützter Chirurgie, was den Nutzungsmustern in den Vereinigten Staaten entspricht. Während der Nahe Osten, Afrika und Südamerika zusammen kleinere Anteile halten, vergrößern Investitionen des Golfkooperationsrats in den Medizintourismus und Brasiliens Bemühungen zur Bekämpfung nicht übertragbarer Krankheiten langsam die adressierbare Basis. Lücken in der Kühlkette und Erstattungsbeschränkungen konzentrieren die Einführung auf Privatkrankenhäuser, aber steigende Traumavolumina im Zusammenhang mit Straßenverkehrsunfällen bieten einen unversorgten Bedarf, den Fibrinkleber decken.

Wettbewerbslandschaft

Der Markt für Fibrinkleber ist mäßig konzentriert. Vier Plasma-Fraktionierungskonzerne – Grifols, CSL Behring, Takeda und Octapharma – kontrollieren den Großteil der Fibrinogen- und Thrombinausgangsstoffe durch vertikal integrierte Spendernetzwerke. Grifols verdoppelte die Plasmakapazität in Barcelona auf 3,3 Millionen Liter im Jahr 2025, während Takeda 230 Millionen USD in seinen Standort in Los Angeles investierte, um Fibrinogenlinien auszubauen. Octapharmas Erweiterung in Wien für 200 Millionen EUR und sein Vertrag mit dem britischen NHS markieren Absicherungen gegen Importengpässe. Gerätespezialisten Baxter und Ethicon differenzieren sich durch die Ergonomie der Applikatoren; beide beeilen sich, gaslose Sprühpistolen zu vermarkten, die die EMA-Sicherheitskriterien erfüllen.

Innovationen in weißen Flecken zielen auf biosynthetisches oder rekombinantes Fibrin ab, um die Plasmaversorgung zu umgehen; frühe Programme kombinieren Dichtungsmittelmatrizen mit antimikrobiellen Peptiden für infektionsgefährdete Wunden. Vivostat und Hemarus umwerben pathogenaverse Krankenhäuser über Point-of-Care-autologe Plattformen und untergraben damit die etablierten Anbieter von gepooltem Plasma. Potenzielle Neueinsteiger umfassen Stryker, das im Jahr 2024 einen Umsatz von 22,6 Milliarden USD verzeichnete und Interesse an Biologika signalisiert, sowie Corza Medical, das mehrere Spezial-Hämostatika-Vermögenswerte erworben hat. Die Eintrittsbarrieren bleiben erheblich: EMA-Plasma-Stammdateien fungieren als regulatorische Schutzgräben, und die Inflation bei Rohplasma schmälert die Margen kleinerer Unternehmen ohne Spenderinfrastruktur.

Wettbewerbstaktiken hängen zunehmend von der Vertragsgestaltung ab. US-amerikanische Gesundheitssysteme konsolidieren den Einkauf unter integrierten Versorgungsnetzwerken, die mehrjährige, volumenbasierte Vereinbarungen vergeben. Europäische Ausschreibungen priorisieren Kosten und Virussicherheit und begünstigen Lieferanten, die eine inländische Plasmaherkunft zertifizieren können. Im asiatisch-pazifischen Raum sichern Joint Ventures mit regionalen Blutsammelstellen die Ausgangsstoffe und gewinnen politisches Wohlwollen. Insgesamt bleiben Skalierung, vertikale Integration und Geräteinnovation die Eckpfeiler der Marktanteilsverteidigung im Markt für Fibrinkleber.

Marktführer im Bereich Fibrinkleber

Grifols, S.A.

CSL Behring

Takeda Pharmaceutical Company

Octapharma AG

Baxter International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Eine in MDPI Medicina veröffentlichte Studie ergab, dass die Kombination des Fibrinklebers TISSEEL mit Nähten in einem Rattenmodell die Neovaskularisierung während der tubaren Rekonstruktionschirurgie signifikant erhöht.

- Juni 2025: Johnson & Johnson brachte eine verfeinerte Version seines Fibrinklebers EVICEL auf den Markt, der für verbesserte Stabilität und schnellere Hämostase bei Herz-, Orthopädie- und Traumachirurgie entwickelt wurde.

- April 2025: CSL Behring gab bekannt, dass die Europäische Kommission die Verwendung von Tissucol in der Neurochirurgie genehmigt hat und damit seine Anwendung zur Behandlung chirurgischer Blutungen erweitert.

Umfang des globalen Berichts über den Markt für Fibrinkleber

Gemäß dem Umfang des Berichts sind Fibrinkleber eine Klasse biologischer chirurgischer Klebstoffe und hämostasefördernder Mittel, die die letzten Stufen der natürlichen menschlichen Blutgerinnungskaskade nachahmen. Es handelt sich typischerweise um Zwei-Komponenten-Systeme, die aus Fibrinogen (einem Protein) und Thrombin (einem Enzym) bestehen. Wenn diese Komponenten gemischt werden, typischerweise in Gegenwart von Kalzium und Faktor XIII, wandelt Thrombin Fibrinogen in unlösliche Fibrinstränge um, die ein stabiles, physiologisches Gerinnsel bilden.

Der Markt für Fibrinkleber ist nach Produkt, Quelle, Anwendung, Endnutzern und Geografie segmentiert. Nach Produkt ist der Markt in Flüssig (Zwei-Komponenten-Kit) und Resorbierbares Fibrinkleber-Pflaster segmentiert. Nach Quelle ist der Markt in human, autolog und tierisch gewonnen segmentiert. Nach Anwendung ist der Markt in Herzchirurgie, Allgemeinchirurgie, Neurochirurgie, Orthopädische Chirurgie, Urologie und Sonstige segmentiert. Nach Endnutzern ist der Markt in Krankenhäuser, Ambulante chirurgische Zentren (ASCs) und Spezialkliniken segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, die Asien-Pazifik-Region, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Flüssig (Zwei-Komponenten-Kit) |

| Resorbierbares Fibrinkleber-Pflaster |

| Human |

| Autolog |

| Tierisch gewonnen |

| Herzchirurgie |

| Allgemeinchirurgie |

| Neurochirurgie |

| Orthopädische Chirurgie |

| Urologie |

| Sonstige |

| Krankenhäuser |

| Ambulante chirurgische Zentren (ASCs) |

| Spezialkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest von Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Produkt | Flüssig (Zwei-Komponenten-Kit) | |

| Resorbierbares Fibrinkleber-Pflaster | ||

| Nach Quelle | Human | |

| Autolog | ||

| Tierisch gewonnen | ||

| Nach Anwendung (Chirurgie) | Herzchirurgie | |

| Allgemeinchirurgie | ||

| Neurochirurgie | ||

| Orthopädische Chirurgie | ||

| Urologie | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren (ASCs) | ||

| Spezialkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Fibrinkleber bis 2031 sein?

Prognosen deuten auf 1,92 Milliarden USD hin, was eine CAGR von 8,74 % ab 2026 impliziert

Welcher Produkttyp hat heute den größten Anteil?

Flüssige Zwei-Komponenten-Kits machen 62,4 % des Umsatzes im Jahr 2025 aus. Flüssige Zwei-Komponenten-Kits machen 62,4 % des Umsatzes im Jahr 2025 aus.

Welches Segment wächst am schnellsten?

Die orthopädische Chirurgie soll bis 2031 eine CAGR von 9,12 % verzeichnen, unterstützt durch das Wachstum ambulanter Gelenkersatzoperationen.

Warum ist Asien-Pazifik eine Fokusregion?

Die Gesundheitsausgaben dort sollen bis 2030 5,7 Billionen USD erreichen und treiben eine CAGR von 9,98 % bei den regionalen Umsätzen.

Seite zuletzt aktualisiert am: