Exascale Computing Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

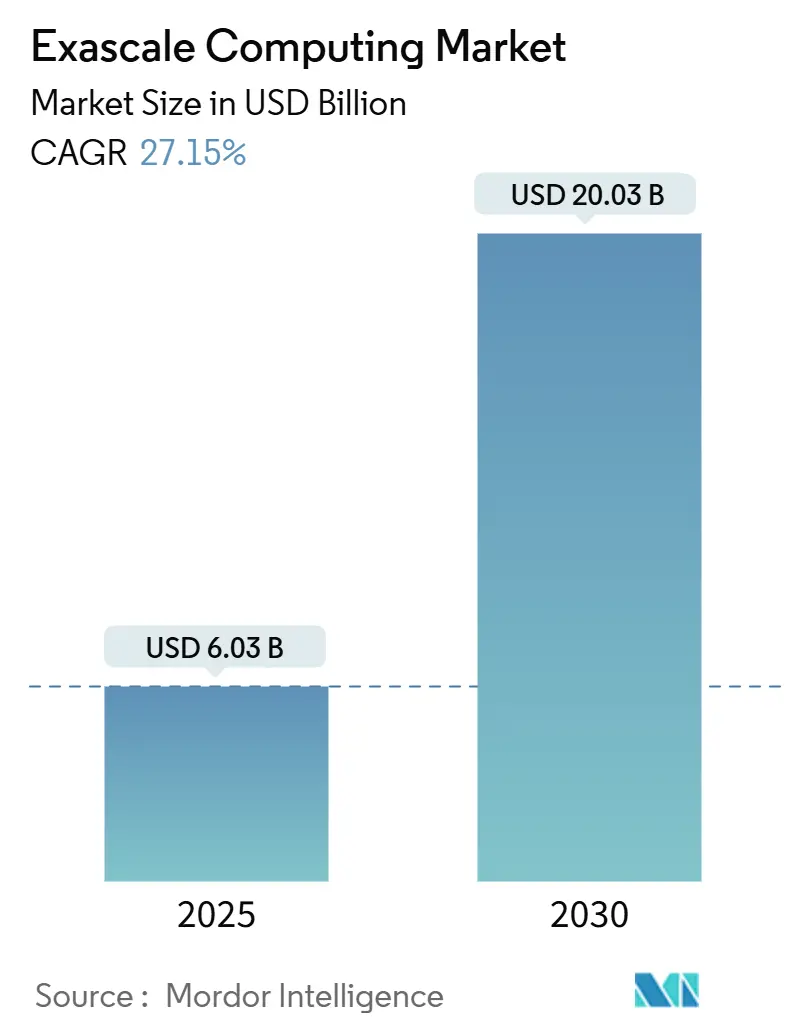

| Marktgröße (2025) | 6.03 Milliarden US-Dollar |

| Marktgröße (2030) | 20.03 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 27.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

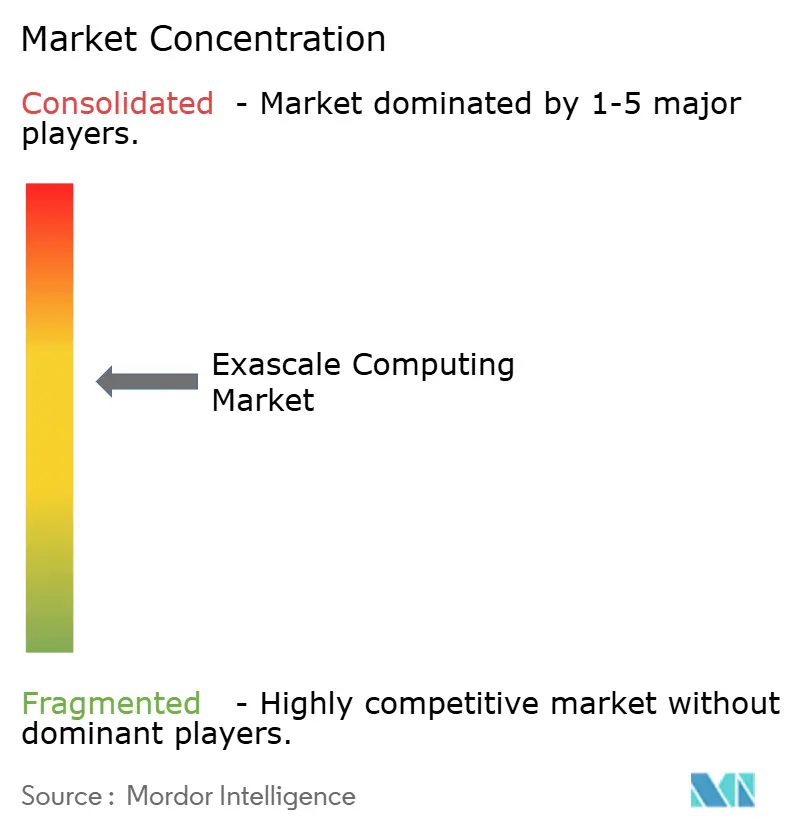

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Exascale Computing Marktanalyse von Mordor Intelligence

Die Größe des Exascale Computing Marktes wird im Jahr 2025 auf USD 6,03 Milliarden geschätzt und soll bis 2030 USD 20,03 Milliarden erreichen, was einer CAGR von 27,15 % entspricht. Solide öffentliche Ausgaben, steigende Investitionen in KI-zentrierte Hardware und zunehmender geopolitischer Wettbewerb beschleunigen gemeinsam die Beschaffungszyklen und halten die Finanzierungspipeline gegenüber makroökonomischen Schwankungen widerstandsfähig. Die Regierungen der Vereinigten Staaten, Chinas, der Europäischen Union und Japans stellen gemeinsam mehr als USD 12 Milliarden für den Aufbau von Systemen der nächsten Generation bereit – ein Kapitalvolumen, das die mehrjährige Nachfrage nach Komponenten auch dann aufrechterhalten kann, wenn private Budgets enger werden. Kommerzielle Cloud-Anbieter bündeln nun anteilige Exascale-Leistung in On-Demand-Instanzen und erweitern so den Zugang für mittelgroße Unternehmen, denen bisher Budget oder Fachkenntnisse fehlten. Gleichzeitig ermöglichen heterogene Architekturen mit spezialisierten Beschleunigern neue Klassen von Arbeitslasten – insbesondere das Training großer Sprachmodelle, Simulationen digitaler Zwillinge und hochauflösende Klimaprognosen –, die auf Petascale-Infrastrukturen zuvor nicht praktikabel waren. Lieferkettenengpässe bei 5 Nanometern oder darunter bleiben ein kurzfristiges Hindernis, doch parallele Fortschritte bei der Chiplet-Verpackung und Open-Source-Verbindungsarchitekturen dürften die Beschaffungsquellen diversifizieren und das Risiko in den nächsten vier Jahren mindern.

Wichtigste Erkenntnisse des Berichts

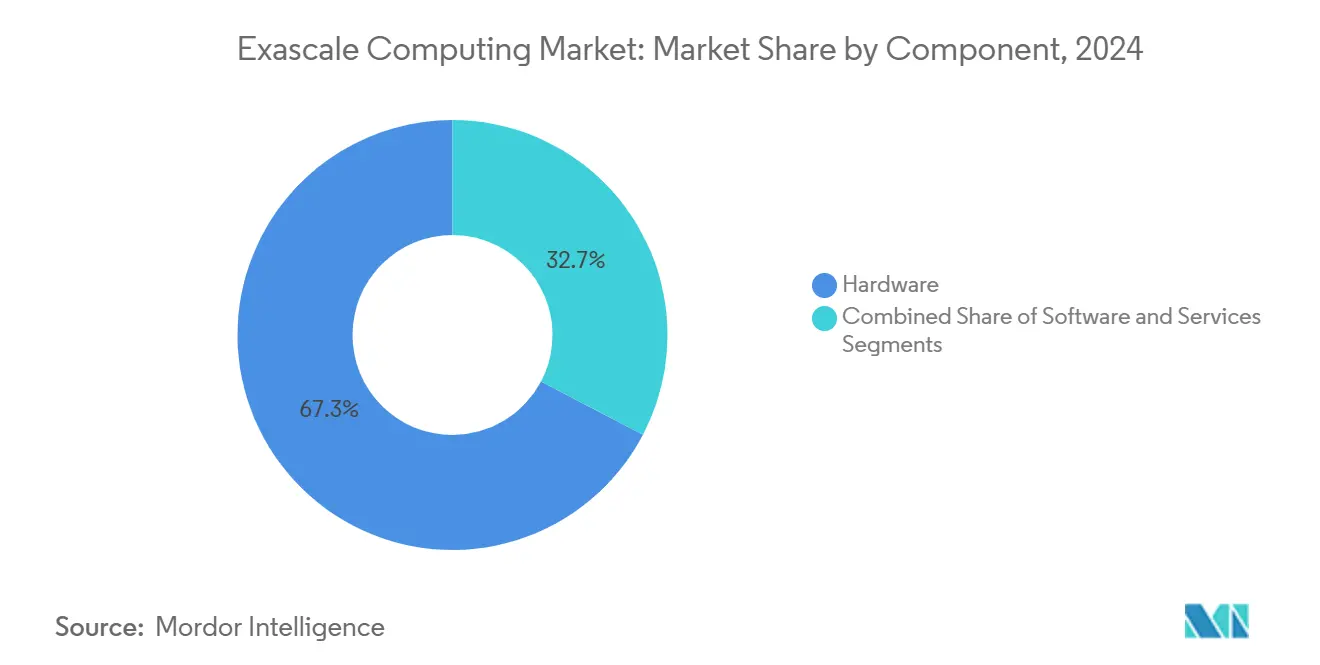

- Nach Komponente führte Hardware im Jahr 2024 mit einem Umsatzanteil von 67,32 %, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 27,69 % wachsen werden.

- Nach Architektur erfassten heterogene Systeme im Jahr 2024 einen Marktanteil von 69,87 % am Exascale Computing Markt und sollen bis 2030 mit einer CAGR von 27,76 % wachsen.

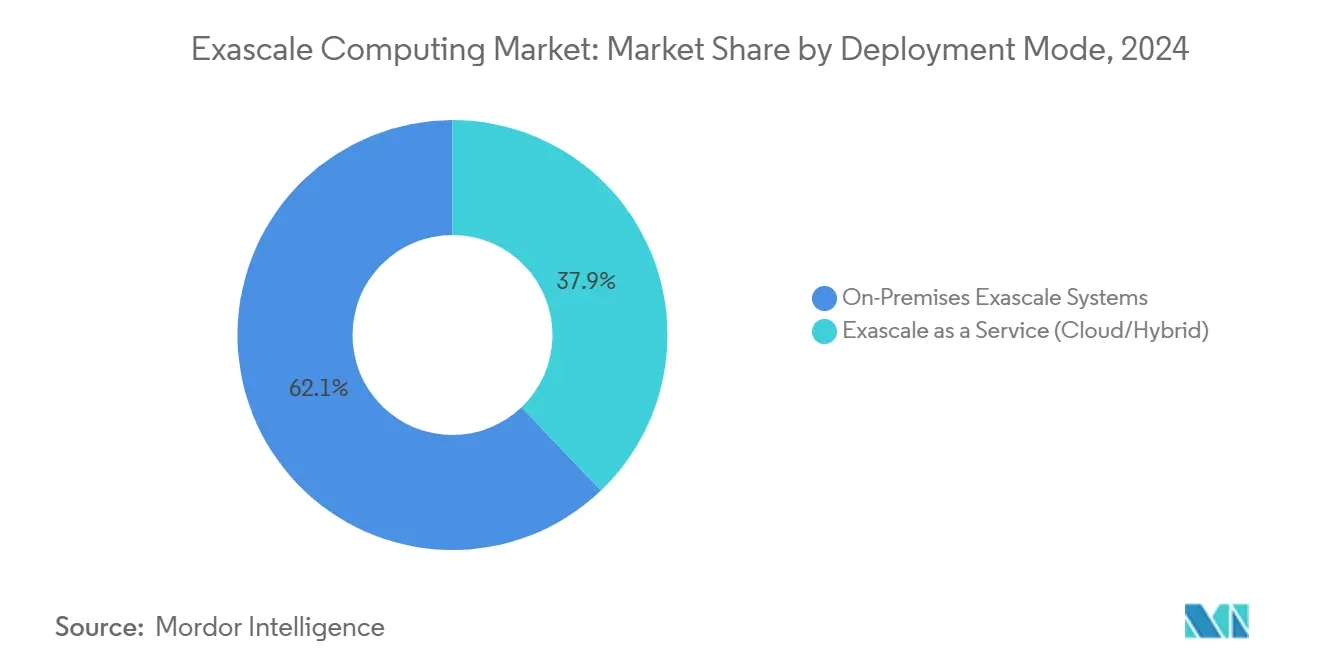

- Nach Bereitstellungsmodus hielten Installationen vor Ort im Jahr 2024 einen Anteil von 62,13 % an der Exascale Computing Marktgröße, während Exascale als Dienstleistung bis 2030 voraussichtlich die höchste CAGR von 27,54 % verzeichnen wird.

- Nach Endverbrauch entfielen im Jahr 2024 45,89 % der Ausgaben auf Regierung und nationale Labore; der Sektor Biowissenschaften und Pharmazeutika soll bis 2030 mit einer CAGR von 28,87 % wachsen.

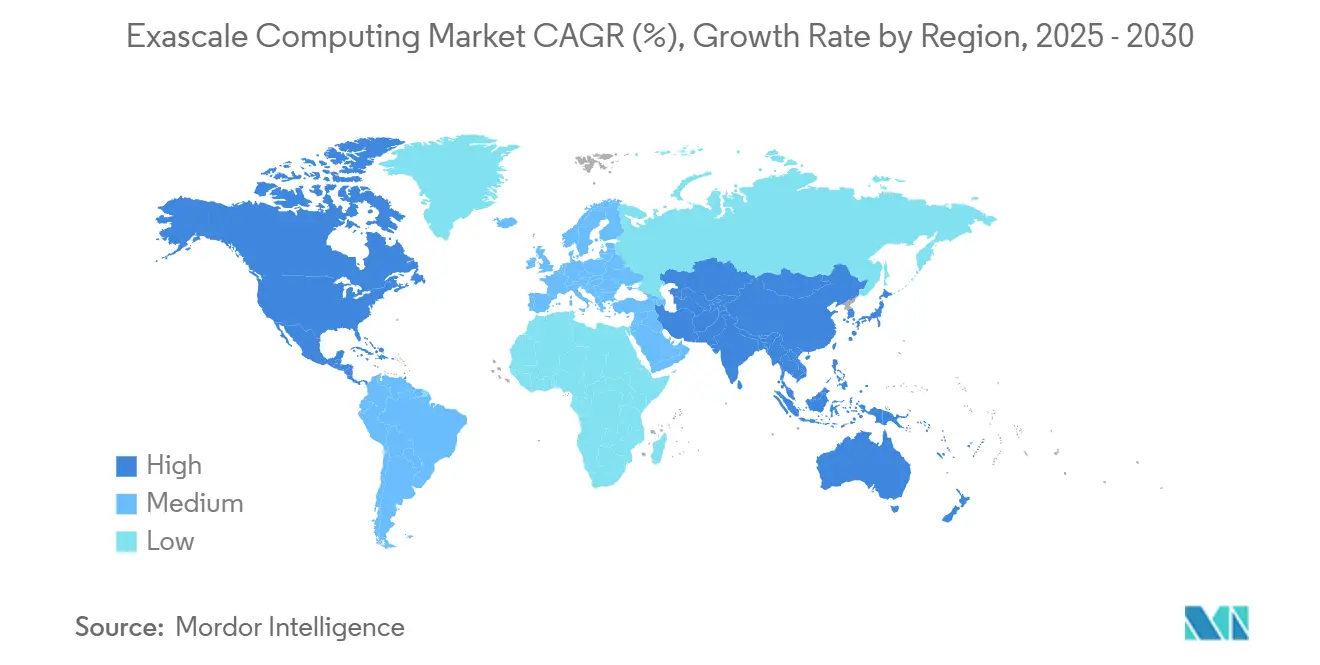

- Nach Geografie entfiel im Jahr 2024 ein Umsatzanteil von 38,74 % auf Nordamerika, während der asiatisch-pazifische Raum im gleichen Zeitraum voraussichtlich mit einer CAGR von 28,24 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Exascale Computing Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung staatlich geförderter Exascale-Initiativen | +4.2% | Global, konzentriert in Nordamerika, China, EU | Mittelfristig (2–4 Jahre) |

| Steigende KI- und ML-Arbeitslasten treiben die Nachfrage nach extremer Leistung | +5.8% | Global, frühe Einführung in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung digitaler Zwillinge im Industriedesign | +3.1% | Nordamerika und EU als Kern, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Komplexität der Klimamodellierung und Wettervorhersage | +2.9% | Global, Schwerpunkt auf klimagefährdeten Regionen | Langfristig (≥ 4 Jahre) |

| Einstieg kommerzieller Cloud-Anbieter in das Exascale-Segment | +4.7% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Open-Source-Chiplet-Ökosysteme zur Kostensenkung | +3.4% | Global, Fertigungskonzentration in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung staatlich geförderter Exascale-Initiativen

Bundes- und supranationale Behörden finanzieren den Exascale Computing Markt mit milliardenschweren Programmen, die Forschungsagenden in unmittelbare Hardware-Aufträge umwandeln. Das US-Energieministerium allein stellt USD 1,8 Milliarden für Systeme wie Frontier, Aurora und El Capitan bereit, die jeweils mehr als 1 Exaflop an anhaltender Leistung liefern.[1]US-Energieministerium, „DOE Exascale Computing Project,” ENERGY.GOV Europa folgt diesem Beispiel durch das Gemeinsame Unternehmen EuroHPC, das EUR 8 Milliarden (USD 9,04 Milliarden) für gemeinsame gesamteuropäische Supercomputer in Finnland und Italien bereitgestellt hat. Ähnliche Finanzierungsströme in China und Japan sichern mindestens eine halbe Dekade vorhersehbarer Nachfrage und reduzieren damit das kommerzielle Risiko für Integratoren und Komponentenlieferanten. Beschaffungsregeln, die die heimische Fertigung bevorzugen, lenken einen erheblichen Teil der Ausgaben an regionale Anbieter und stärken lokale Lieferketten. Schließlich helfen grenzüberschreitende Forschungskooperationen, die im Rahmen dieser Programme geschlossen werden, die Softwareentwicklungskosten zu amortisieren und die Verbreitung bewährter Verfahren zu beschleunigen.

Steigende KI- und ML-Arbeitslasten treiben die Nachfrage nach extremer Leistung

Große Sprachmodelle, Videoverständnissysteme und generative Wissenschaftsanwendungen erfordern nun Milliarden von Parametern und Billionen von Gleitkommaoperationen während des Trainings und überschreiten damit Petascale-Schwellenwerte. NVIDIA hat gezeigt, dass die Skalierung eines Transformer-Modells auf eine Billion Parameter etwa 10^25 Gleitkommaoperationen erfordert, was nur auf eng gekoppelten Exascale-Clustern erreichbar ist. Da Unternehmen KI-gestützte Klimamodelle und Molekularsimulationen anstreben, schätzen sie dieselben Netzwerke mit niedriger Latenz und hoher Speicherbandbreite, die nationale Labore einsetzen, was wiederum Beschaffungen im privaten Sektor antreibt. Hybride Arbeitslasten, die KI-Inferenz mit zeitgestufter Physik verbinden, fördern auch heterogene Knotendesigns mit GPUs, Tensor-Kernen und Vektorprozessoren. Dieser Kreislauf ermöglicht breitere Innovationen, da frisch trainierte KI-Modelle sofort für nachgelagerte kommerzielle Anwendungen verfügbar sind, die dann eine weitere Systemerweiterung rechtfertigen.

Zunehmende Nutzung digitaler Zwillinge im Industriedesign

Hersteller spiegeln nun ganze Produktionslinien in Software wider, um Parameteränderungen zu testen, ohne physische Anlagen anzuhalten. Automobilunternehmen führen aerothermische Modelle kompletter Fahrzeuge unter variablen Windkanalbedingungen durch, während Luft- und Raumfahrtunternehmen Flügelstrukturen in großem Maßstab iterieren. Digitale Zwillinge von Chemieanlagen bilden katalytische Reaktionen in Echtzeit ab und passen Prozesssteuerungen zur Ertragsmaximierung an. Heterogene Exascale-Knoten verkürzen Simulationslaufzeiten von Wochen auf Stunden, beschleunigen Designsprints und fördern datengetriebene Ingenieurskulturen. Da immer mehr Betriebssensoren Zwillinge speisen, bleiben die Rechenlasten dauerhaft hoch und stützen Abonnements für On-Demand-Exascale-Ressourcen. Dieser Trend ist besonders ausgeprägt in Nordamerika und Westeuropa, wo Industrie-4.0-Initiativen bereits breite Unterstützung auf Führungsebene genießen.

Zunehmende Komplexität der Klimamodellierung und Wettervorhersage

Die gesellschaftliche Nachfrage nach Klimaprojektionen im Kilometermaßstab motiviert meteorologische Behörden, größere Beobachtungsdatensätze zu verarbeiten. Das Community Earth System Model v3 arbeitet nun mit Exascale-Kapazität und liefert eine feinere Auflösung ohne Beeinträchtigung der Laufzeitfenster.[2]Nationales Zentrum für Atmosphärenforschung, „CESM3 Now Available,” NCAR.EDU Ähnliche Upgrades bei europäischen und asiatischen Wetterzentren verbessern die Genauigkeit der Zyklonverfolgung und Niederschlagsvorhersage und führen zu greifbaren wirtschaftlichen Vorteilen für Landwirtschaft, Logistik und Katastrophenschutz. Die Kopplung traditioneller numerischer Löser mit KI-gesteuerter Downscaling-Methodik intensiviert die Rechenanforderungen weiter und sichert langfristige Systemerneuerungszyklen. Da Klimawissenschaft einen globalen Status als öffentliches Gut besitzt, bleiben Budgetzuweisungen trotz Konjunkturzyklen bestehen und bieten einen weiteren strukturellen Wachstumshebel für den Exascale Computing Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierender Systemstromverbrauch und Kühlkosten | -3.8% | Global, akut in Regionen mit hohen Energiekosten | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Software-Parallelisierung in Legacy-Codes | -2.9% | Global, betrifft etablierte Forschungseinrichtungen | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität für fortschrittliche Knoten unter 5 nm | -4.1% | Global, Fertigungskonzentration in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Mangel an spezialisiertem Exascale-Fachpersonal | -2.7% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierender Systemstromverbrauch und Kühlkosten

Moderne Exascale-Maschinen verbrauchen kontinuierlich 20–30 MW Strom – etwa das Dreifache ihrer Petascale-Vorgänger – und verursachen jährliche Stromkosten von nahezu USD 15 Millionen für Einrichtungen wie Frontier. Flüssigkeitsimmersions- und Rücktür-Wärmetauschereinheiten erhöhen die Kapitalaufwendungen im Vergleich zu herkömmlichen luftgekühlten Racks um bis zu 40 %. Betreiber in Hochpreisregionen sind mit Kostennachteilen konfrontiert, was häufig dazu führt, dass Rechenzentrumsstandorte in der Nähe erneuerbarer Energiequellen oder subventionierter Energienetze gewählt werden. Vorgaben zur Klimaneutralität führen zu zusätzlichen Komplexitätsebenen und zwingen die Beteiligten, in Verbesserungen der Energieeffizienz und den Erwerb von Zertifikaten für erneuerbare Energien zu investieren, was die Rentabilitätsprognosen beeinträchtigen kann.

Engpässe bei der Software-Parallelisierung in Legacy-Codes

Viele hochwertige wissenschaftliche Codes sind nach wie vor für Zehntausende, nicht für Millionen paralleler Threads optimiert. Das Argonne National Laboratory stellte fest, dass nur 30 % der getesteten Anwendungen auf Pre-Exascale-Testumgebungen effizient auf eine Knotenauslastung von 80 % skaliert werden konnten.[3]Argonne National Laboratory, „Preparing Scientific Applications for Exascale Computing,” ANL.GOV Die Neuarchitektur dieser Codes erfordert algorithmisches Redesign, die Einführung von hybridem MPI-OpenMP und umfangreiche Verifikation, was oft mehrere Personenjahre pro Anwendung in Anspruch nimmt. Solange diese Engpässe nicht behoben sind, nutzen einige Anwender teure Hardware unzureichend, was den wahrgenommenen Nutzen mindert und die Upgrade-Zeitpläne beeinflusst. Infolgedessen gewinnen Dienstleister, die Expertise in der Code-Modernisierung anbieten, strategische Relevanz innerhalb der breiteren Exascale Computing-Branche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz sieht sich durch Dienstleistungen herausgefordert

Das Hardware-Segment erwirtschaftete USD 4,06 Milliarden, was 67,32 % der Ausgaben im Jahr 2024 entspricht, und bestätigt damit den kapitalintensiven Charakter des Aufbaus von Prozessoren, Beschleunigern und Speicherstapeln, die Exaflop-Leistungsschwellen erfüllen. Innerhalb dieser Gesamtsumme verzeichneten GPUs und Tensor-Verarbeitungseinheiten das schnellste Umsatzwachstum, da KI-Arbeitslasten herkömmliche MPI-gebundene Simulationen überholten. In absoluten Zahlen entfällt nun ein wachsender Anteil der Materialkosten auf fortschrittliche Vernetzung und Hochbandbreitenspeicher, da Kommunikationsaufwände die Rechenzyklen übersteigen. Die Exascale Computing Marktgröße für Dienstleistungen ist heute vergleichsweise kleiner, expandiert jedoch mit einer CAGR von 27,69 %, was die Bereitschaft der Kunden widerspiegelt, Integration, Optimierung und kontinuierliche Wartung auszulagern.

Mit Blick auf die Zukunft beabsichtigen viele Pharma- und Finanzunternehmen, Rechenkapazitäten über verwaltete Angebote statt über proprietäre Cluster zu beschaffen, was auf eine schrittweise Verlagerung hin zu wiederkehrenden Umsatzmodellen hindeutet. Dienstleister, die Code-Portierungs-Pipelines beherrschen, können höhere Margen erzielen, da die Optimierung von Software-Stacks nach wie vor die größte Hürde bei der Wertschöpfung aus heterogenen Knoten darstellt. Hardware-Anbieter reagieren darauf, indem sie Firmware, Treiber und Optimierungs-Toolchains bündeln, um die Kundenbindung zu erhalten und damit ein integriertes Wertversprechen zu stärken.

Nach Architektur: Heterogene Systeme ermöglichen spezialisierte Leistung

Heterogene Plattformen erfassten 69,87 % der Ausgaben im Jahr 2024 und sollen homogene Cluster bis 2030 jährlich um weitere 270 Basispunkte übertreffen. Solche Systeme integrieren CPUs, GPUs und gelegentlich FPGAs in Pakete auf Knotenebene, die jeweils auf spezifische Arbeitslasten zugeschnitten sind, wie etwa dünn besetzte Matrixmultiplikationen oder Schablonen-Berechnungen. Der Marktanteilsvorteil des Exascale Computing Marktes ergibt sich aus überlegenen Leistung-pro-Watt-Kennzahlen – einem entscheidenden Verkaufsargument, wenn Leistungsbudgets auf 30 MW begrenzt sind.

Heterogenität erschwert jedoch Programmierparadigmen. Entwickler müssen CUDA, SYCL und Low-Level-Intrinsics jonglieren und dabei portable Codebasen pflegen. Erfolgreiche Stack-Abstraktionen, wie einheitlicher Speicher und aufgabenbasierte Scheduler, spielen daher eine überproportionale Rolle bei der Nutzerakzeptanz. Anbieter, die offene Standardschnittstellen fördern, können von einem Ökosystem-Multiplikatoreffekt profitieren, der die Beschleunigeranschlussraten steigert. Umgekehrt bestehen homogene CPU-zentrierte Systeme in streng regulierten Umgebungen fort, die deterministisches Verhalten priorisieren und Angriffsflächen minimieren, was auf eine lange, wenn auch schrumpfende Laufbahn für traditionelle Knotenarchitekturen hindeutet.

Nach Bereitstellungsmodus: Cloud-Dienste fordern traditionelle Modelle heraus

Installationen vor Ort machen nach wie vor mehr als USD 3,75 Milliarden der jährlichen Ausgaben aus und spiegeln Einrichtungen wider, die keine Latenz- oder Datensouveränitätsrisiken eingehen können. Zu dieser Gruppe gehören Waffenentwicklungslabore, seismische Bildgebungszentren und bestimmte Finanzclearinghäuser. Exascale als Dienstleistung, das nur ein Drittel des Umsatzes im Jahr 2024 ausmacht, verzeichnet die schnellste Wachstumsdynamik, da Amazon Web Services, Microsoft Azure und Google Cloud anteilige Exascale-Instanzen einführen. Ihre nutzungsbasierte Preisgestaltung beseitigt achtstellige Kapitalhürden und bietet die Elastizität, die für episodische Arbeitslasten wie vierteljährliche Stresstests unerlässlich ist.

Das hybride Modell, bei dem lokale Cluster Basisarbeitslasten übernehmen und Cloud-Bursts Spitzennachfragen abdecken, findet bereits Anklang bei Biowissenschaftsunternehmen, die in frühen Pipeline-Phasen einen hohen Durchsatz beim molekularen Docking benötigen. Netzwerkgebundene sichere Enklaven und Zero-Trust-Architekturen helfen, anhaltende Datensicherheitsbedenken zu mindern. Anbieter, die transparente Kosten-Dashboards mit automatisierten Job-Schedulern kombinieren, werden die Nutzermigration wahrscheinlich beschleunigen und die Wahl des Bereitstellungsmodus ebenso sehr zu einer Frage der betrieblichen Einfachheit wie der reinen Leistung machen.

Nach Endverbrauchsbranche: Führungsrolle der Regierung sieht sich kommerzieller Herausforderung gegenüber

Regierung und nationale Labore dominierten historisch den Verbrauch, doch ihr Anteil von 45,89 % dürfte schrittweise sinken, da kommerzielle Branchen reifen. Verteidigungsprogramme treiben weiterhin absolute Hardware-Volumina an, insbesondere in der Verschlüsselungsanalytik und der Verwaltung nuklearer Waffenarsenale. Gleichzeitig soll das Biowissenschaftssegment bis 2030 rund USD 2 Milliarden an neuer Nachfrage generieren, angetrieben durch KI-gestützte Wirkstoffforschung, die Simulations-zu-Klinik-Zeitpläne verkürzt. Die Exascale Computing Marktgröße für Energieunternehmen wächst ebenfalls, da diese hochpräzise Reservoirmodelle in Explorationsworkflows integrieren.

Akademische Konsortien nutzen gemeinsame Finanzierungsmechanismen, um regionale Supercomputer einzurichten und damit den Zugang für kleinere Einrichtungen zu demokratisieren. Unterdessen integrieren Hersteller digitale Exascale-Zwillinge in Smart-Factory-Rollouts, um Ausfallzeiten zu reduzieren und Designiterationen zu optimieren. Eine solche Diversifizierung mindert die Überabhängigkeit von öffentlichen Budgets und stabilisiert die Anbietereinnahmen, auch wenn sich die staatlichen Finanzierungszyklen je nach politischer Verwaltung unterscheiden.

Geografische Analyse

Nordamerika bleibt das Epizentrum des Exascale Computing Marktes und trug im Jahr 2024 USD 2,34 Milliarden zu den Ausgaben bei, gestützt durch die Systeme Frontier, Aurora und bald El Capitan. Das starke Halbleiterökosystem der Region – mit Unternehmen wie NVIDIA, AMD und Intel – gewährleistet eine enge Kopplung zwischen Forschungs- und Entwicklungs-Roadmaps und den Anforderungen der Endnutzer. Bundesanreize im Rahmen des CHIPS and Science Act senken die Fertigungsbarrieren für inländische Knoten weiter und stärken die Versorgungssicherheit. Kanada ergänzt den regionalen Fußabdruck mit KI-fokussierten Clustern, die seine aufstrebende Biotechnologiebranche unterstützen, während Mexiko bescheidene Kapazitäten für die seismische Risikoanalyse erprobt.

Der asiatisch-pazifische Raum erzielte mit 28,24 % die höchste regionale CAGR, was hauptsächlich durch Chinas indigene Prozessorprogramme und Japans Post-Fugaku-Roadmap angetrieben wird, die auf konvergierte KI-wissenschaftliche Arbeitslasten abzielt. Aufkommende Initiativen in Indien, Südkorea und Australien erweitern die Breite und adressieren Klimamodellierung, Genomforschung bzw. Mineralexploration. Cloud-Betreiber beschleunigen die Einführung, indem sie Exascale-Pods in der Nähe großer Ballungsräume positionieren und so Netzwerkhops für datenintensive Nutzer reduzieren.

Europa wird voraussichtlich mit einem stetigen Wachstum im mittleren Zehner-Prozentbereich unter dem Gemeinsamen Unternehmen EuroHPC folgen. Die Installationen LUMI und Leonardo arbeiten bereits auf Petascale-Plus-Niveau und sollen bis 2026 auf volle Exaflop-Kapazität umgestellt werden. Obwohl die Energiepreise höher sind als in Nordamerika, gleichen aggressive Ausbauprogramme für erneuerbare Energien in Skandinavien und Südeuropa die Betriebskosten aus. Der Nahe Osten und Afrika sowie Südamerika bleiben Nascent-Märkte; staatliche Fonds in den Vereinigten Arabischen Emiraten und Brasiliens Agrarforschungsbehörden haben jedoch erste Anzeichen von Pilotprojekten gezeigt.

Wettbewerbslandschaft

Der Exascale Computing Markt weist eine moderate Konzentration auf, wobei Hewlett Packard Enterprise, IBM und Lenovo die Mehrheit der Multi-Rack-Integrationen auf sich vereinen. Ihre jahrzehntelangen Beziehungen zu nationalen Laboren haben ihnen frühe Designgewinne und Serviceverträge von jeweils mehr als USD 100 Millionen eingebracht. NVIDIA, AMD und Intel üben aufgrund ihrer proprietären Beschleuniger und Software-Ökosysteme vergleichbaren Einfluss aus, der die Gesamtplattformleistung maßgeblich beeinflusst. NVIDIAs Übernahme von Mellanox integrierte Hochbandbreitennetzwerke direkt in seine Roadmap, während AMDs EPYC- und Instinct-Linien Intels historischen Marktanteil herausfordern.

Neue Marktteilnehmer nutzen Chiplet-Architekturen und Open-Source-Befehlssätze, um Nischen zu erschließen. SiPearl, jetzt Teil von Intel, veranschaulicht, wie Übernahmen regionale Positionen in Europa sichern können. Cerebras Systems und SambaNova Systems konzentrieren sich auf Wafer-Scale- oder rekonfigurierbare KI-Beschleuniger, die spezialisierte Kernel von Allzweck-GPUs auslagern könnten. Cloud-Anbieter integrieren vertikal, indem sie kundenspezifische Chips entwerfen – AWS's Trainium und Microsofts Maia –, um die Versorgung zu sichern und die Gesamtbetriebskosten zu senken.

Strategische Schritte unterstreichen vertikale Integration und Nachhaltigkeit. HPEs flüssiggekühlter Discovery-Supercomputer schlägt eine Balance zwischen Dichte und Leistungsbudgets. Lenovos Fertigungswerk in North Carolina verkürzt Lieferzeiten und nutzt Regelungen für inländische Inhalte bei Ausschreibungen in den Vereinigten Staaten. Dells ISO-14001-Zertifizierung spricht Kunden an, die Scope-2-Emissionen verfolgen. Insgesamt heben diese Maßnahmen die Standards an und setzen neue Eintrittsbarrieren für Nachfolger.

Marktführer der Exascale Computing-Branche

Hewlett Packard Enterprise Company

International Business Machines Corporation

Lenovo Group Limited

Dell Technologies Inc.

Atos SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Hewlett Packard Enterprise gab einen Vertrag im Wert von USD 2,1 Milliarden mit dem US-Energieministerium bekannt, um das Exascale-System der nächsten Generation „Discovery” am Lawrence Livermore National Laboratory zu liefern, das fortschrittliche Flüssigkühltechnologie und KI-optimierte Beschleuniger umfasst.

- September 2025: NVIDIA Corporation stellte die H200-NVL-Plattform vor, die für Exascale-KI-Arbeitslasten konzipiert ist und durch verbesserte Speicherbandbreite und optimierte Tensor-Verarbeitung eine 1,8-fache Leistungsverbesserung gegenüber dem H100 bietet.

- August 2025: Intel Corporation schloss die Übernahme von SiPearl für USD 850 Millionen ab, stärkte damit seine Position auf europäischen Exascale-Märkten und ergänzte ARM-basierte Prozessortechnologien, die für Hochleistungsrechnen optimiert sind.

- Juni 2025: Amazon Web Services führte Exascale Compute Cloud (EC3)-Instanzen ein, die über seine globale Infrastruktur anteiligen Zugang zu Exascale-Leistung bieten und damit extreme Rechenkapazitäten für Organisationen ohne dedizierte Supercomputing-Einrichtungen zugänglich machen.

Berichtsumfang des globalen Exascale Computing Marktes

Der Exascale Computing Marktbericht ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), Architektur (Heterogen und Homogen), Bereitstellungsmodus (Exascale-Systeme vor Ort und Exascale als Dienstleistung), Endverbrauchsbranche (Regierung und nationale Labore, Hochschule und Forschungseinrichtungen, Verteidigung und Nachrichtendienste, Biowissenschaften und Pharmazeutika, Energie, Fertigung und Automobil, Finanzdienstleistungen, Wetter- und Klimamodellierungszentren) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | Prozessoren |

| Beschleuniger (GPU, FPGA, ASIC) | |

| Speicher und Datenspeicherung | |

| Hochgeschwindigkeitsverbindung | |

| Software | |

| Dienstleistungen |

| Heterogen (CPU + Beschleuniger) |

| Homogen (nur CPU) |

| Exascale-Systeme vor Ort |

| Exascale als Dienstleistung (Cloud/Hybrid) |

| Regierung und nationale Labore |

| Hochschule und Forschungseinrichtungen |

| Verteidigung und Nachrichtendienste |

| Biowissenschaften und Pharmazeutika |

| Energie (Öl, Gas, Kernkraft, Erneuerbare Energien) |

| Fertigung und Automobil |

| Finanzdienstleistungen |

| Wetter- und Klimamodellierungszentren |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Hardware | Prozessoren | |

| Beschleuniger (GPU, FPGA, ASIC) | |||

| Speicher und Datenspeicherung | |||

| Hochgeschwindigkeitsverbindung | |||

| Software | |||

| Dienstleistungen | |||

| Nach Architektur | Heterogen (CPU + Beschleuniger) | ||

| Homogen (nur CPU) | |||

| Nach Bereitstellungsmodus | Exascale-Systeme vor Ort | ||

| Exascale als Dienstleistung (Cloud/Hybrid) | |||

| Nach Endverbrauchsbranche | Regierung und nationale Labore | ||

| Hochschule und Forschungseinrichtungen | |||

| Verteidigung und Nachrichtendienste | |||

| Biowissenschaften und Pharmazeutika | |||

| Energie (Öl, Gas, Kernkraft, Erneuerbare Energien) | |||

| Fertigung und Automobil | |||

| Finanzdienstleistungen | |||

| Wetter- und Klimamodellierungszentren | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Exascale Computing Markt im Jahr 2030 erreichen?

Der Markt soll bis 2030 USD 20,03 Milliarden erreichen und mit einer CAGR von 27,15 % wachsen.

Welches Komponentensegment wächst bis 2030 am schnellsten?

Dienstleistungen verzeichnen mit einer CAGR von 27,69 % das schnellste Wachstum, da Unternehmen verwaltete Exascale-Kapazitäten nachfragen.

Warum werden heterogene Architekturen für neue Bereitstellungen bevorzugt?

Sie kombinieren CPUs, GPUs und spezialisierte Beschleuniger und liefern eine höhere Leistung pro Watt für KI- und hybride Arbeitslasten.

Welche Region verzeichnet bis 2030 die höchste Wachstumsrate?

Der asiatisch-pazifische Raum führt mit einer CAGR von 28,24 % aufgrund umfangreicher Investitionen in China und Japan.

Wie beeinflussen Cloud-Anbieter die Einführungsmuster?

Exascale als Dienstleistung senkt Kapitalhürden und ermöglicht es Unternehmen, anteilige Exaflop-Kapazität auf Abruf zu mieten.

Was ist die primäre Herausforderung, die die vollständige Nutzung von Exascale-Systemen einschränkt?

Legacy-Software skaliert häufig nicht effizient über Millionen von Kernen und erfordert umfangreiche Code-Modernisierung.

Seite zuletzt aktualisiert am: