Marktgröße und Marktanteil des europäischen Quantencomputing-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 1.10 Milliarden US-Dollar |

| Marktgröße (2030) | 3.28 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 24.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Quantencomputing-Marktes von Mordor Intelligence

Die Marktgröße des europäischen Quantencomputing-Marktes beläuft sich im Jahr 2025 auf 1,1 Milliarden USD und wird bis 2030 voraussichtlich 3,28 Milliarden USD erreichen, was einer CAGR von 24,42 % über den Prognosezeitraum entspricht. Öffentliche Fördermittel auf nationaler und EU-Ebene, insbesondere das Programm „Digitales Europa” und Horizont Europa, bilden die Grundlage für einen raschen Ausbau der Infrastruktur und der Qualifizierungspipelines. Hardware bleibt der größte Umsatzbeitrag, doch die Nachfrage nach Quantencomputing-als-Dienstleistung-Modellen wächst noch schneller, da Unternehmen Cloud-Plattformen in Frankfurt, Dublin, Amsterdam und Zürich nutzen. Photonische Systeme gewinnen an Bedeutung, da sie kryogene Kühlung umgehen, während gatterbasierte Architekturen weiterhin hochpräzise Forschungsworkloads dominieren. Der regulatorische Druck hin zu quantensicherer Kryptografie, kombiniert mit frühen Wertbeweisen in der Portfoliooptimierung und der molekularen Simulation, verbindet die akademische Stärke der Region mit klar definierten industriellen Anwendungsfällen in der Automobil-, Finanz- und Biowissenschaftsbranche.

Wichtigste Erkenntnisse des Berichts

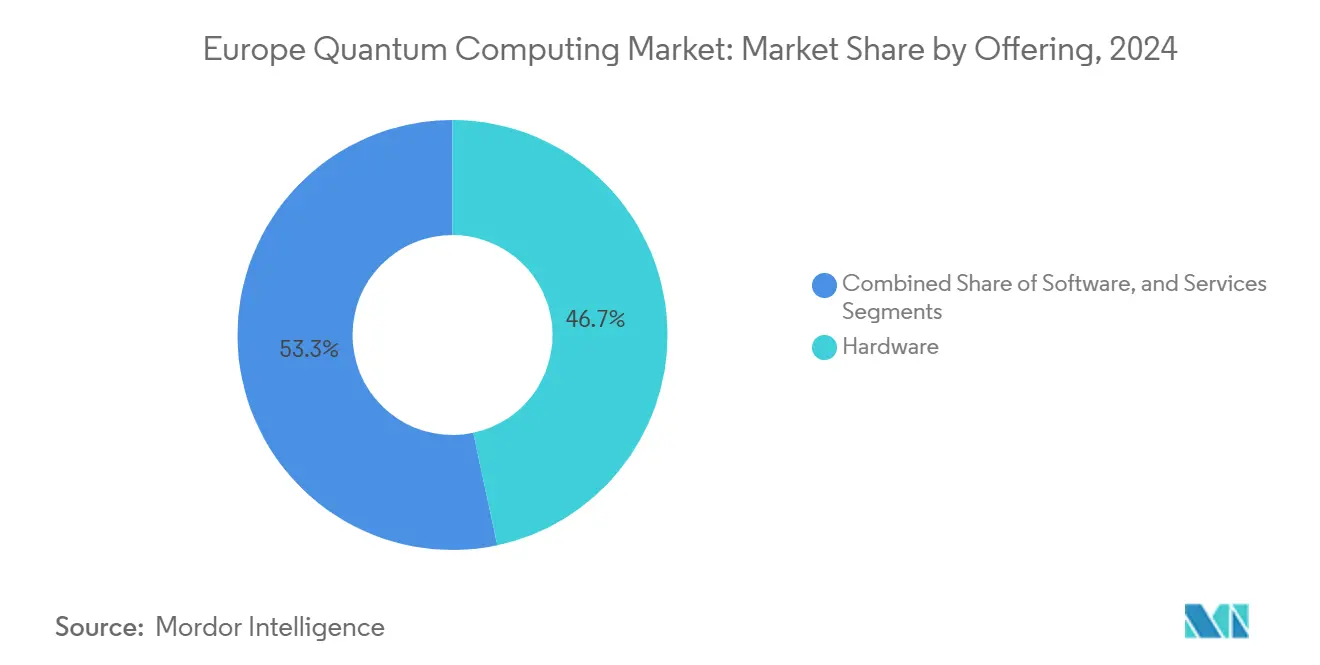

- Nach Angebot hielt Hardware im Jahr 2024 einen Anteil von 46,66 % am europäischen Quantencomputing-Markt, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 26,11 % wachsen werden.

- Nach Technologie führten gatterbasierte Systeme im Jahr 2024 mit einem Umsatzanteil von 54,39 %, während photonische Plattformen bis 2030 voraussichtlich mit einer CAGR von 25,29 % wachsen werden.

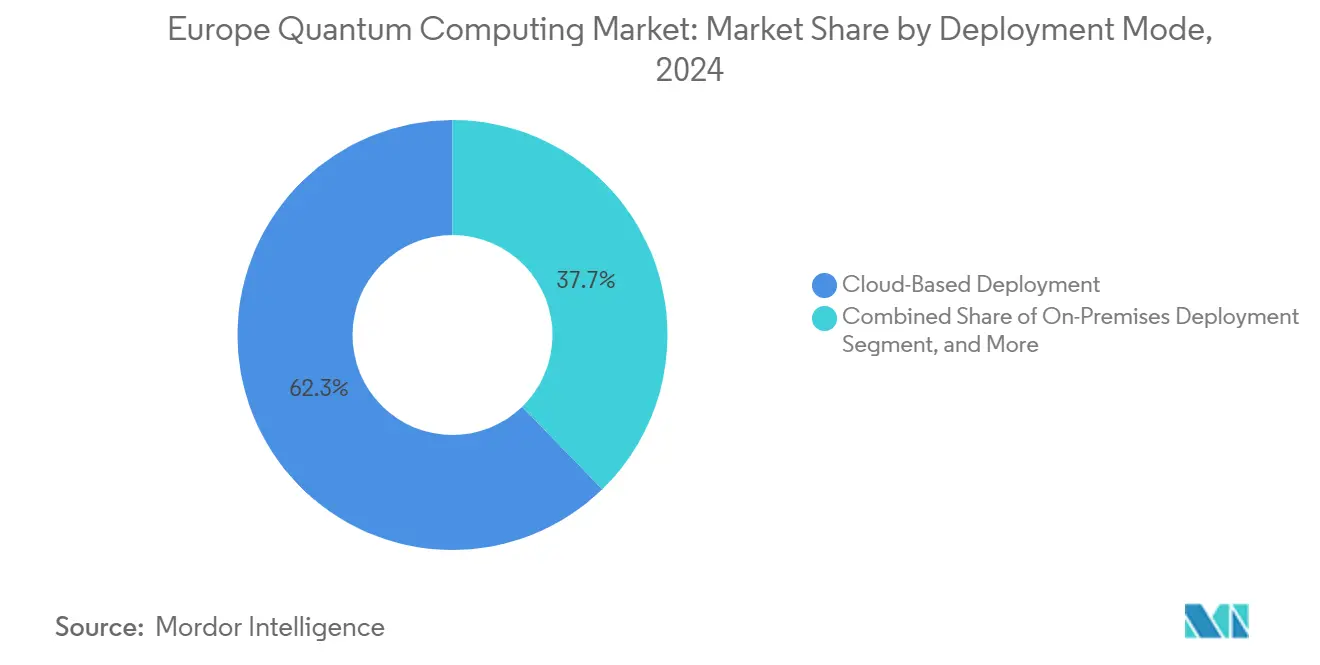

- Nach Bereitstellungsmodus erfassten Cloud-basierte Lösungen im Jahr 2024 einen Anteil von 62,27 % an der Marktgröße des europäischen Quantencomputing-Marktes, und Hybridmodelle werden voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 24,93 % wachsen.

- Nach Anwendung entfielen im Jahr 2024 28,73 % der Marktgröße des europäischen Quantencomputing-Marktes auf Kryptografie und Cybersicherheit; Arzneimittelentdeckung und Biowissenschaften entwickeln sich mit einer CAGR von 25,01 % weiter.

- Nach Geografie dominierte Deutschland im Jahr 2024 mit einem Anteil von 21,85 % am europäischen Quantencomputing-Markt, während Spanien bis 2030 voraussichtlich die höchste CAGR von 25,55 % verzeichnen wird.

Trends und Erkenntnisse des europäischen Quantencomputing-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Quantenförderung im Rahmen des EU-Programms „Digitales Europa” | +4.20% | Deutschland, Frankreich, Niederlande als Kernländer mit Ausstrahlungseffekten auf nordische Länder | Mittelfristig (2–4 Jahre) |

| Rasche Unternehmensadoption für die Modellierung von Finanzrisiken | +3.80% | Finanzzentren Deutschland, Vereinigtes Königreich, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Lokale Verfügbarkeit von Quantencomputing in der Cloud in europäischen Rechenzentren | +3.50% | Global mit Konzentration in Deutschland, Niederlande, Irland | Mittelfristig (2–4 Jahre) |

| Zunehmender Risikokapitalzufluss in europäische Hardware-Start-ups | +2.90% | Deutschland, Frankreich, Vereinigtes Königreich, mit aufkommender Aktivität in Spanien | Langfristig (≥ 4 Jahre) |

| Mandate für quantensichere Kryptografie der Europäischen Bankenaufsichtsbehörde | +2.10% | EU-weit mit Schwerpunkt auf Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Kryogene CMOS-Steuerelektronik senkt die Gesamtbetriebskosten | +1.80% | Fertigungsregionen Deutschland, Niederlande, Schweiz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Quantenförderung im Rahmen des EU-Programms „Digitales Europa”

Das Programm „Digitales Europa” stellt zwischen 2024 und 2027 1,38 Milliarden EUR (1,56 Milliarden USD) für Quantenprojekte bereit und schafft dedizierte Ausschreibungen für Cloud-Testumgebungen, Qubit-Fertigungsanlagen und Qualifizierungsakademien.[1]Europäische Kommission, „Programm Digitales Europa”, digital-strategy.ec.europa.eu An Pasqal, IQM und andere europäische Anbieter vergebene Zuschüsse subventionieren Pilotinstallationen und verkürzen so die kommerziellen Bereitstellungszyklen. Das Programm kofinanziert auch regionale Kompetenzzentren, die Forschungsprototypen in industrielle Demonstratoren überführen – ein Ansatz, der geistiges Eigentum innerhalb des Blocks hält. Infolgedessen erhalten Unternehmen direkte Anreize, Optimierungs- und Simulationsworkloads auf europäischer Hardware zu erproben, was den Cloud-Bereitstellungsanteil von 62,27 % stärkt. Insgesamt trägt der Förderanstieg den größten inkrementellen Aufschwung zur prognostizierten CAGR des europäischen Quantencomputing-Marktes bei.

Rasche Unternehmensadoption für die Modellierung von Finanzrisiken

Die Eigenkapitalvorschriften von Basel III zwingen Banken, die Genauigkeit von Stresstests zu verbessern, was Experimente mit Quanten-Monte-Carlo-Methoden und Portfoliooptimierung antreibt. Deutsche Bank, BNP Paribas und Santander haben jeweils Machbarkeitsnachweise auf Cloud-basierten supraleitenden Backends durchgeführt, die in europäischen Rechenzentren gehostet werden.[2]Europäische Bankenaufsichtsbehörde, „Leitlinien zum Management von IKT- und Sicherheitsrisiken”, eba.europa.eu Frühe Tests zeigen Laufzeitreduzierungen, die nächtliche Risikozyklen verkürzen – ein Gewinn, den Managementteams als direkt monetarisierbar betrachten. Da die meisten Machbarkeitsnachweise auf Pay-as-you-go-Diensten laufen, umgehen Banken Investitionsausgaben und beschleunigen die Wertschöpfungszeit. Dieser Schwung erhöht den kryptografiezentrierten Workload-Anteil und leitet Dienstleistungserlöse an Cloud-Betreiber weiter, was die CAGR von 26,11 % bei den Dienstleistungen des europäischen Quantencomputing-Marktes stärkt.

Lokale Verfügbarkeit von Quantencomputing in der Cloud in europäischen Rechenzentren

Neue Quantenregionen in Frankfurt, Dublin, Amsterdam und Zürich adressieren Latenz- und Datensouveränitätsbeschränkungen für stark regulierte Branchen. Amazon, IBM und Microsoft platzieren klassische HPC-Knoten gemeinsam mit Fallen-Ionen-, supraleitenden und photonischen Prozessoren, was hybride Ausführungspfade ermöglicht, die Kundendaten innerhalb der EU-Grenzen halten.[3]Amazon Web Services, „Europäische Quantenregionen”, aws.amazon.com Unternehmen integrieren diese Endpunkte über Standard-SDKs und verbinden Quantenkerne mit bestehenden KI-Pipelines. Geringere Latenz und DSGVO-Konformität steigern die Auslastungsraten und begünstigen Abonnementmodelle gegenüber investitionsintensiven On-Premises-Installationen. Folglich bleibt die Cloud der Standard-Einstiegspunkt für die meisten Neueinsteiger und stärkt die CAGR-Erwartung von 24,93 % für Hybridkonfigurationen.

Zunehmender Risikokapitalzufluss in europäische Hardware-Start-ups

Pressemitteilungen von Pasqal, planqc und Universal Quantum meldeten kumulative Eigenkapitalzuflüsse von über 280 Millionen EUR (317,9 Millionen USD) in den Jahren 2024–2025, finanziert durch Staatsfonds und Deep-Tech-Investoren.[4]Pasqal, „Neutrale-Atom-Roadmap”, pasqal.com Das Kapital ist für den Ausbau von Fertigungsanlagen, Qubit-Steuerelektronik und Raumtemperatur-Photonik vorgesehen, was Europas historische Abhängigkeit von US-amerikanischen Lieferketten verringert. Größere Seed-Runden ermöglichen es Start-ups, frühzeitig Quantencomputing als Dienstleistung anzubieten, was die Grenzen zwischen Hardware und verwalteten Diensten verwischt. Der Finanzierungsschwung erweitert daher die adressierbare Marktbasis für europäisches Quantencomputing und verleiht dem regionalen Versorgungsnetzwerk mehr Resilienz.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Akuter Mangel an Quanteningenieurtalenten | -3.20% | Deutschland, Vereinigtes Königreich, Frankreich mit Ausstrahlungseffekten in der gesamten EU | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalkosten für Verdünnungskühlungsinfrastruktur | -2.40% | EU-weit, insbesondere kleinere Märkte betreffend | Langfristig (≥ 4 Jahre) |

| EU-Exportkontrollen nach 2025 für spezialisierte kryogene Komponenten | -1.90% | Europäische Union mit Auswirkungen auf Nicht-EU-Partnerschaften | Kurzfristig (≤ 2 Jahre) |

| Fehlende Hardware-Schnittstellenstandards für die Multi-Anbieter-Integration | -1.50% | Global mit besonderer Auswirkung auf die europäische Unternehmensadoption | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an Quanteningenieurtalenten

Universitäten bilden weniger als 1.500 auf Quantencomputing spezialisierte Ingenieure pro Jahr aus, während die ausgeschriebenen Stellen in München, Paris, Amsterdam und Oxford 4.000 übersteigen. Gehaltsaufschläge von 50 % gegenüber traditionellen Softwarestellen sind mittlerweile üblich und belasten die Burn-Rates von Start-ups. Staatliche Stipendienprogramme existieren, benötigen jedoch meist mehrere Jahre, bis sie sich in Arbeitskräfteangebot niederschlagen. Die Talentlücke verlangsamt die Ausführungspläne der Roadmaps und zwingt Unternehmen, spezialisierte Firmware- oder Fertigungsaufgaben außerhalb Europas auszulagern, was die strategischen Autonomieziele untergräbt.

Hohe Kapitalkosten für Verdünnungskühlungsinfrastruktur

Supraleitende Prozessoren arbeiten unterhalb von 20 Millikelvin und erfordern Verdünnungskühlgeräte, die pro Einheit zwischen 500.000 und 2 Millionen EUR (565.000 bis 2,26 Millionen USD) kosten. Einrichtungen müssen außerdem schwingungsgedämpfte Böden, HF-Abschirmung und Heliumrückgewinnungssysteme einplanen. Solche Vorabkosten schließen kleinere Forschungslabore und KMU von On-Premises-Bereitstellungen aus und verstärken deren Abhängigkeit von der Cloud. Während photonische Plattformen den Betrieb bei Raumtemperatur versprechen, befinden sich diese Produkte noch in frühen Testphasen, sodass hohe Kapitalkosten kurzfristig eine Bremse für die Expansion des europäischen Quantencomputing-Marktes darstellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Hardware führt, Dienstleistungen skalieren schneller

Hardware erzielte 2024 den größten Umsatz, da Fertigungserweiterungen in Finnland, Frankreich und Deutschland europäische Fertigungsanlagen in die Lage versetzten, die regionale Nachfrage zu bedienen. IQMs neue Helsinki-Linie, finanziert mit 128 Millionen EUR (144,6 Millionen USD), steigerte die Produktion auf über 5.000 Qubits pro Jahr. Diese Volumina entsprachen einem Anteil von 46,66 % am europäischen Quantencomputing-Markt im Bereich Hardware. Dienstleistungen werden jedoch mit der höchsten CAGR von 26,11 % prognostiziert, da Unternehmen von Pilotprogrammen zu verwalteten Abonnements übergehen. Die an Dienstleistungen gebundene Marktgröße des europäischen Quantencomputing-Marktes wird bis Ende des Jahrzehnts voraussichtlich 1 Milliarde USD übersteigen, angetrieben durch Integrations-, Algorithmendesign- und Schulungspakete. Hardware-Anbieter bündeln zunehmend Beratungsdienstleistungen, um die Kundenbindung zu erhalten und traditionelle Wertschöpfungskettengrenzen zu verwischen.

Prozessor-Teilsegmente zeigen, dass supraleitende Arrays bei den Lieferungen führen, gefolgt von Fallen-Ionen-Aufbauten, die für hochpräzise Gatterforschung optimiert sind. Photonik ist zwar kleiner, konkurriert jedoch über die Gesamtbetriebskosten, indem sie den Bedarf an Kryogenik eliminiert. Beratungsdienstleistungen wuchsen parallel, da Banken, Pharmaunternehmen und Automobil-OEMs Quantenbereitschaftsbewertungen in Auftrag gaben. Anwendungsspezifische Middleware, wie Quantinuums TKET und die Cybersicherheitssuite von Cambridge Quantum, treibt inkrementelle Lizenzerlöse an. Insgesamt beschleunigen diese Trends die Reifung des Ökosystems und eröffnen angrenzende Umsatzpools für Cloud-Anbieter.

Nach Technologie: Dominanz gatterbasierter Systeme unter photonischem Druck

Gatterbasierte Architekturen machten 2024 54,39 % des Umsatzes aus, dank etablierter Toolchains und herstellerübergreifender Benchmarks. Die Marktgröße des europäischen Quantencomputing-Marktes, die aus gatterbasierten Systemen resultiert, bleibt der Anker für öffentliche Forschungsförderungen, die sich auf Fehlerkorrektur und logische Qubit-Skalierung konzentrieren. Photonische Prozessoren, angeführt von Pasqal, Orca Computing und Xanadu, zeigen eine starke CAGR-Prognose von 25,29 %, da sie Raumtemperaturbetrieb und Glasfaserkompatibilität bieten. Neutral-Atom- und Fallen-Ionen-Lösungen bleiben für akademische Konsortien attraktiv, die hohe Gatterpräzision über erweiterte Kohärenzfenster benötigen.

Quantenannealer haben eine Nische in der kombinatorischen Optimierung etabliert und Anwendungen in Logistik und Energie gefunden. Topologische Qubits befinden sich noch im vorkommerziellen Stadium, aber Forschungseinrichtungen in den Niederlanden und Deutschland entwickeln Majorana-basierte Geräte mit Unterstützung der Europäischen Kommission. Jede Technologievariante beeinflusst Software-Stack-Designs und veranlasst Middleware-Anbieter, Abstraktionsschichten bereitzustellen, die Benutzer vor Hardware-Eigenheiten schützen.

Nach Bereitstellungsmodus: Zuerst Cloud, dann Hybrid

Cloud-basierte Instanzen erfassten 2024 62,27 % des Umsatzes, was ein bewährtes Pay-per-use-Modell widerspiegelt, das mit den Budgets früher Experimentierungsphasen übereinstimmt. Europäische Erweiterungen von AWS, IBM und Microsoft garantieren DSGVO-konforme Verarbeitung, die für regulierte Sektoren unverzichtbar bleibt. Hybridkonfigurationen, bei denen Quantenressourcen mit On-Premises-HPC-Clustern zusammenarbeiten, werden voraussichtlich mit einer CAGR von 24,93 % wachsen, da Unternehmen Quantenkerne in bestehende KI- und Simulationsworkflows integrieren. Diese Strategie mindert die Datenübertragungslatenz und hält sensible Datensätze in lokalen sicheren Zonen.

On-Premises-Bereitstellungen sind außerhalb großer Forschungszentren aufgrund der hohen Infrastrukturkosten selten, bleiben jedoch für souveräne Verteidigungsprogramme unverzichtbar. Referenzarchitekturen mit modularen Kryostaten und Rack-Mount-Steuerelektronik zielen darauf ab, Hürden zu senken, doch eine breite Akzeptanz hängt von zukünftigen Kostenkurven ab. In der Zwischenzeit arbeiten Cloud-Betreiber mit Telekommunikationsanbietern zusammen, um dedizierte Verbindungen bereitzustellen, die Roundtrip-Zeiten unter 10 ms gewährleisten – eine entscheidende Anforderung für nahezu echtzeitfähige Finanzworkloads.

Nach Anwendung: Kryptografie führt, Biowissenschaften beschleunigen

Kryptografie und Cybersicherheit repräsentierten 2024 einen Umsatzanteil von 28,73 %, angetrieben durch Richtlinien der Europäischen Bankenaufsichtsbehörde, die Institutionen zur Einführung quantensicherer Standards verpflichten. Pilotprojekte zur Quantenschlüsselverteilung entlang wichtiger Glasfaserkorridore in Deutschland und Frankreich bestätigen die Bereitschaft für Produktionseinführungen. Arzneimittelentdeckung und Biowissenschaften werden voraussichtlich die höchste CAGR-Prognose von 25,01 % aufweisen, da Unternehmen wie Roche und Sanofi Quantensimulation nutzen, um molekulare Konformationen effizienter als mit klassischen Methoden zu bewerten. Optimierungsanwendungen bleiben in der Fertigungsplanung und im Supply-Chain-Routing weit verbreitet, während die Finanzmodellierung direkt von der Varianzreduktion in Monte-Carlo-Simulationen profitiert.

Die Materialwissenschaftsforschung nutzt Quantenalgorithmen zur Untersuchung von Batteriekathodenchemien und unterstützt damit die Ziele des EU-Grünen Deals. Regierungs- und Verteidigungsprojekte konzentrieren sich auf satellitengestützte Quantenkommunikation und Trägheitsnavigation. Insgesamt diversifizieren diese Workloads die Umsatzströme und stellen sicher, dass keine einzelne Branche die Nachfrage über den Prognosezeitraum dominiert.

Nach Endnutzer: Unternehmen halten Marktanteil, KMU treiben Wachstum

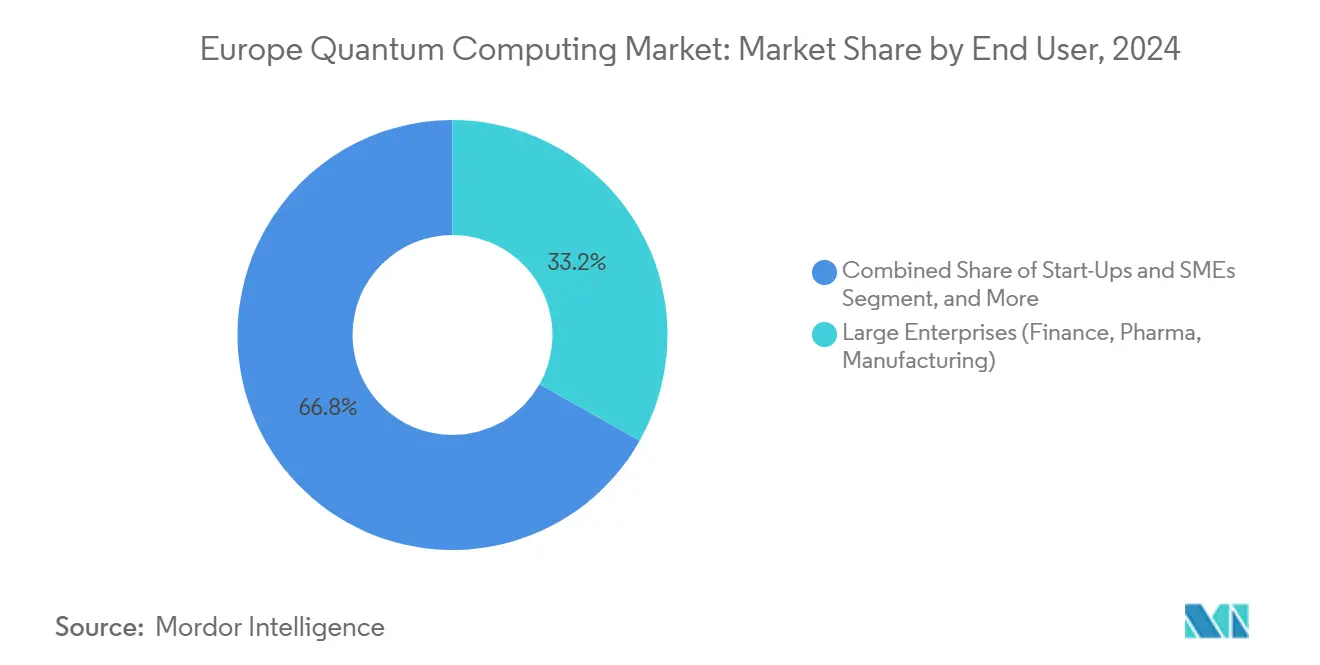

Große Unternehmen aus den Bereichen Finanzen, Pharma und Automobil sicherten sich 2024 einen Umsatzanteil von 33,19 %, da sie Machbarkeitsnachweise in begrenzte Produktionsumgebungen auf Cloud-Plattformen im europäischen Quantencomputing-Markt überführten. Start-ups und KMU verzeichnen die höchste CAGR von 25,89 %, begünstigt durch Quantencomputing-als-Dienstleistung-Modelle, die Investitionshürden beseitigen. Akademische und staatliche Forschungslabore spielen weiterhin eine grundlegende Rolle, indem sie Talente fördern und frühe algorithmische Nachweise liefern. Verteidigungsbehörden unterhalten strategische Projekte in sicherer Kommunikation und Quantenradar, unterstützt durch die Zuweisung von 245 Millionen EUR aus dem Europäischen Verteidigungsfonds.

Die Unternehmensbeteiligung vertieft sich durch gemeinsame Entwicklungsvereinbarungen. BMW arbeitet mit Pasqal an der Batterieforschung zusammen, während BASF mit Quantinuum an der Katalyse arbeitet. Diese branchenübergreifenden Allianzen verkürzen die Lernkurven für KMU, die sich in größere Lieferketten integrieren, und stärken die Ökosystemdichte rund um führende Industriecluster.

Geografische Analyse

Deutschland erzielte 2024 mit 21,85 % den größten Umsatzanteil, gestützt durch ein nationales Programm im Umfang von 2 Milliarden EUR, das die Full-Stack-Entwicklung von der Qubit-Fertigung bis zu Software-Toolchains fördert. Partnerschaften zwischen Max-Planck-Instituten und OEMs wie Volkswagen liefern frühe kommerzielle Pilotprojekte in der Supply-Chain-Optimierung. München beherbergt das Bundesquantencomputing-Zentrum, eine Einrichtung, die Multi-Source-Hardware beherbergt und Universitäten sowie Unternehmen Pay-per-use-Zugang bietet. Internationale Kooperationsabkommen mit Finnland und den Niederlanden erweitern das Versorgungsnetzwerk für Kryogenik und Steuerelektronik.

Spanien verzeichnet die höchste CAGR von 25,55 %, angetrieben durch die Quantenabteilung des Barcelona Supercomputing Center und eine dynamische Start-up-Szene in Katalonien. Qilimanjaro's kohärente Annealing-Prototypen ziehen Logistik- und Finanzpiloten an, während nationale Zuschüsse KMU-Experimentierungsgutscheine subventionieren. Die günstige Wachstumstrajektorie resultiert aus einer engen Verbindung zwischen akademischen Forschern, lokalen Investoren und industriellen Ankerkunden in der Luft- und Raumfahrt sowie im Tourismus. Spaniens Fortschritt zeigt, dass kleinere Volkswirtschaften durch Cloud- und gemeinsame Infrastrukturmodelle einen Entwicklungssprung vollziehen können.

Das Vereinigte Königreich bleibt ein Schwergewicht, da die Universitäten Oxford und Cambridge Talente in Ausgründungen wie Oxford Quantum Circuits und Universal Quantum einspeisen. Die Kontinuität der Finanzierung nach dem Brexit wird durch die nationale Quantenstrategie im Umfang von 1 Milliarde GBP sichergestellt, die Kooperationen mit europäischen Partnern bei gemeinsamen Horizont-Europa-Ausschreibungen aufrechterhält. Frankreich profitiert vom France-Quantum-Plan im Umfang von 1,8 Milliarden EUR, der die Neutral-Atom-Forschung priorisiert, während Italien, die Niederlande und nordische Staaten sich auf Quantennetzwerk- und Sensornischen spezialisieren. Insgesamt schafft die Vielfalt nationaler Strategien ein Mosaik aus Kompetenzzentren, das, wenn es vernetzt ist, die Gesamtwettbewerbsfähigkeit des europäischen Quantencomputing-Marktes steigert.

Wettbewerbslandschaft

Der europäische Quantencomputing-Markt weist eine moderate Konzentration auf, da hyperscale Cloud-Anbieter neben regionalen Hardware-Champions koexistieren. IBM, Google und Microsoft nutzen ihre globalen Forschungs- und Entwicklungskapazitäten, um Erstmovervorteile bei gatterbasierten und fehlerkorrigierten Roadmaps zu wahren. Europäische Unternehmen wie IQM und Pasqal begegnen diesem Trend durch geografische Nähe zu Automobil-, Pharma- und Energiekunden und passen ihre Systeme an workloadspezifische Leistungsmetriken an. Photonische Neueinsteiger wie Orca Computing und Xanadu fordern etablierte Anbieter heraus, indem sie kryogene Engpässe eliminieren und sich an bestehende Telekommunikationsinfrastruktur anpassen.

Strategische Allianzen proliferieren. IQM kooperiert mit Atos, um supraleitende Prozessoren in klassische HPC-Zentren zu integrieren, während Pasqal mit Siemens an industrieller Optimierungssoftware zusammenarbeitet. Patentanalysen des Europäischen Patentamts zeigen, dass Europa im Jahr 2024 1.247 quantenbezogene Anmeldungen generierte, was 23 % der weltweiten Anmeldungen im Bereich Quantentechnologie entspricht.

Die Pipeline umfasst Fehlerkorrektur, Quantenverbindungen und kryogene Steuerung, was auf künftigen Wettbewerb jenseits reiner Qubit-Zahlen hindeutet. Insgesamt neigen Anbieter zur vertikalen Integration, um Differenzierung zu sichern; die Open-Source-Natur vieler Software-Tools verhindert jedoch eine Anbieterbindung und hält die Wechselkosten für Endnutzer überschaubar.

Marktführer der europäischen Quantencomputing-Branche

IBM Corporation

Quantinuum Ltd.

IonQ Inc.

D-Wave Quantum Inc.

Pasqal SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die nordische Quanteninitiative QuNorth wurde mit einer Investition von 88 Millionen USD gestartet, um in Dänemark in Partnerschaft mit Microsoft und Atom Computing einen kommerziellen Quantencomputer im großen Maßstab zu betreiben.

- März 2025: Das EuroHPC Joint Undertaking unterzeichnete einen Beschaffungsvertrag für einen neuen Quantencomputer, der in Italien installiert werden soll, mit einer Investition von rund 150 Millionen USD; Pasqal wurde ausgewählt, ein Neutral-Atom-Quantensystem ab 140+ Qubits zu liefern.

- Januar 2025: Alice & Bob, ein in Frankreich ansässiges Quantencomputing-Start-up, das auf fehlertolerante supraleitende Qubits spezialisiert ist, sammelte 110 Millionen USD in einer Series-B-Finanzierungsrunde ein, um die Entwicklung eines kommerziell nutzbaren Quantencomputers bis 2030 zu beschleunigen.

- Januar 2025: Das EQUSPACE-Konsortium erhielt 3,5 Millionen USD Förderung aus dem Pathfinder-Open-Programm des Europäischen Innovationsrats, um skalierbare siliziumbasierte Quantencomputing-Technologien über mehrere EU-Forschungseinrichtungen hinweg voranzutreiben.

Berichtsumfang des europäischen Quantencomputing-Marktes

Der Bericht über den europäischen Quantencomputing-Markt ist segmentiert nach Angebot (Hardware, Software und Dienstleistungen), Technologie (Quantenannealing und weitere), Bereitstellungsmodus (On-Premises, Cloud-basiert und Hybrid), Anwendung (Kryptografie und Cybersicherheit und weitere), Endnutzer (staatliche Forschungseinrichtungen, akademische und Forschungsuniversitäten und weitere) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | Quantenprozessoren | Supraleitende Qubits |

| Fallen-Ionen | ||

| Quantenpunkte | ||

| Sonstige Quantenprozessor-Hardware | ||

| Quantenannealer | ||

| Quantensensoren und -geräte | ||

| Software | Quantenalgorithmen | |

| Quantensimulationssoftware | ||

| Quantenkryptografiesoftware | ||

| Middleware und Entwicklungswerkzeuge | ||

| Dienstleistungen | Beratung | |

| Integration | ||

| Quantencomputing als Dienstleistung (QaaS) |

| Quantenannealing | |

| Gatterbasiertes Quantencomputing | Supraleitend |

| Fallen-Ionen | |

| Topologische Qubits | |

| Photonisches Quantencomputing | |

| Sonstige aufkommende Technologien |

| On-Premises-Bereitstellung |

| Cloud-basierte Bereitstellung |

| Hybride Bereitstellung |

| Kryptografie und Cybersicherheit |

| Optimierungsprobleme |

| Arzneimittelentdeckung und Biowissenschaften |

| Materialwissenschaft |

| Finanzmodellierung und Risikoanalyse |

| Künstliche Intelligenz und maschinelles Lernen |

| Regierungs- und Verteidigungsanwendungen |

| Staatliche Forschungseinrichtungen |

| Akademische und Forschungsuniversitäten |

| Große Unternehmen (Finanzen, Pharma, Fertigung) |

| Start-ups und KMU |

| Verteidigungsbehörden |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Übriges Europa |

| Nach Angebot | Hardware | Quantenprozessoren | Supraleitende Qubits |

| Fallen-Ionen | |||

| Quantenpunkte | |||

| Sonstige Quantenprozessor-Hardware | |||

| Quantenannealer | |||

| Quantensensoren und -geräte | |||

| Software | Quantenalgorithmen | ||

| Quantensimulationssoftware | |||

| Quantenkryptografiesoftware | |||

| Middleware und Entwicklungswerkzeuge | |||

| Dienstleistungen | Beratung | ||

| Integration | |||

| Quantencomputing als Dienstleistung (QaaS) | |||

| Nach Technologie | Quantenannealing | ||

| Gatterbasiertes Quantencomputing | Supraleitend | ||

| Fallen-Ionen | |||

| Topologische Qubits | |||

| Photonisches Quantencomputing | |||

| Sonstige aufkommende Technologien | |||

| Nach Bereitstellungsmodus | On-Premises-Bereitstellung | ||

| Cloud-basierte Bereitstellung | |||

| Hybride Bereitstellung | |||

| Nach Anwendung | Kryptografie und Cybersicherheit | ||

| Optimierungsprobleme | |||

| Arzneimittelentdeckung und Biowissenschaften | |||

| Materialwissenschaft | |||

| Finanzmodellierung und Risikoanalyse | |||

| Künstliche Intelligenz und maschinelles Lernen | |||

| Regierungs- und Verteidigungsanwendungen | |||

| Nach Endnutzer | Staatliche Forschungseinrichtungen | ||

| Akademische und Forschungsuniversitäten | |||

| Große Unternehmen (Finanzen, Pharma, Fertigung) | |||

| Start-ups und KMU | |||

| Verteidigungsbehörden | |||

| Nach Geografie | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Quantencomputing-Markt im Jahr 2025?

Die Marktgröße des europäischen Quantencomputing-Marktes beträgt im Jahr 2025 1,1 Milliarden USD.

Welche CAGR wird für den Quantencomputing-Umsatz in Europa bis 2030 erwartet?

Der Umsatz wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 24,42 % wachsen.

Welches Bereitstellungsmodell generiert heute die meisten Ausgaben?

Cloud-basierte Quantencomputing-als-Dienstleistung-Modelle halten ab 2024 einen Umsatzanteil von 62,27 %.

Welches europäische Land führt derzeit bei den Adoptionsraten?

Deutschland führt mit einem Marktanteil von 21,85 %, unterstützt durch ein nationales Programm im Umfang von 2 Milliarden EUR.

Welches Segment wächst am schnellsten?

Dienstleistungen werden voraussichtlich bis 2030 die höchste CAGR von 26,11 % verzeichnen.

Warum ziehen photonische Prozessoren Interesse auf sich?

Sie arbeiten bei Raumtemperatur, wodurch kostspielige kryogene Systeme entfallen und praktische Bereitstellungen beschleunigt werden.

Seite zuletzt aktualisiert am: