Marktgröße und Marktanteil für Hautpflegeprodukte im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

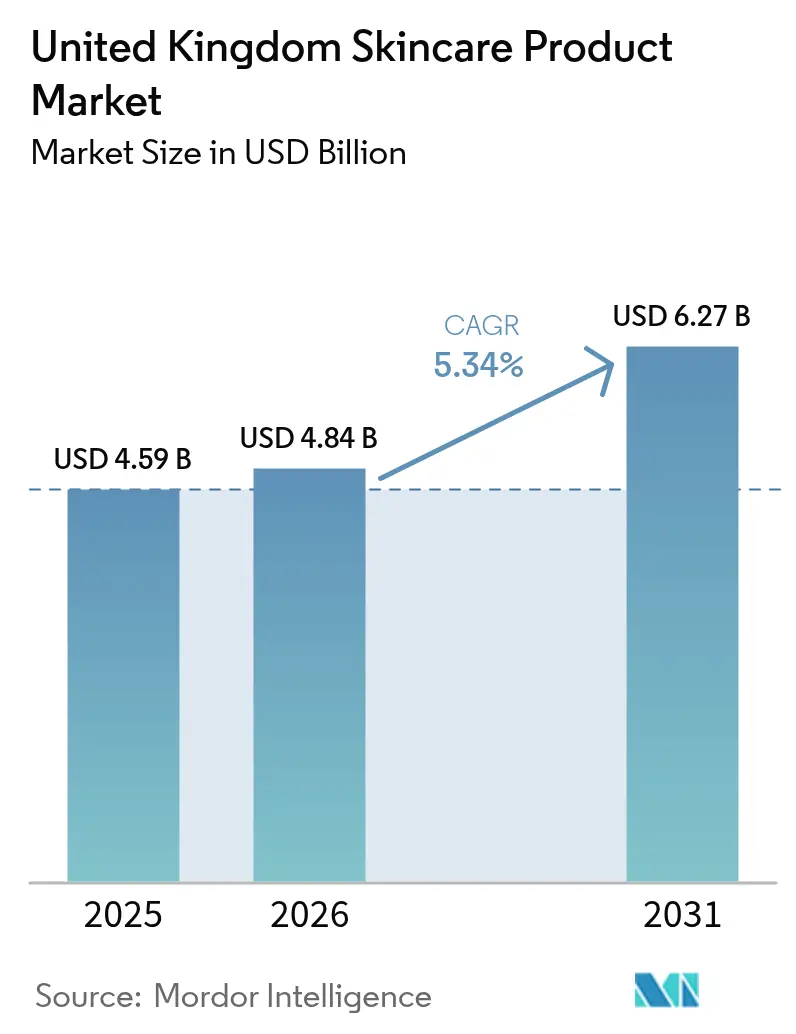

| Marktgröße im Basisjahr (2025) | 4.59 Milliarden US-Dollar |

| Marktgröße (2026) | 4.84 Milliarden US-Dollar |

| Marktgröße (2031) | 6.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

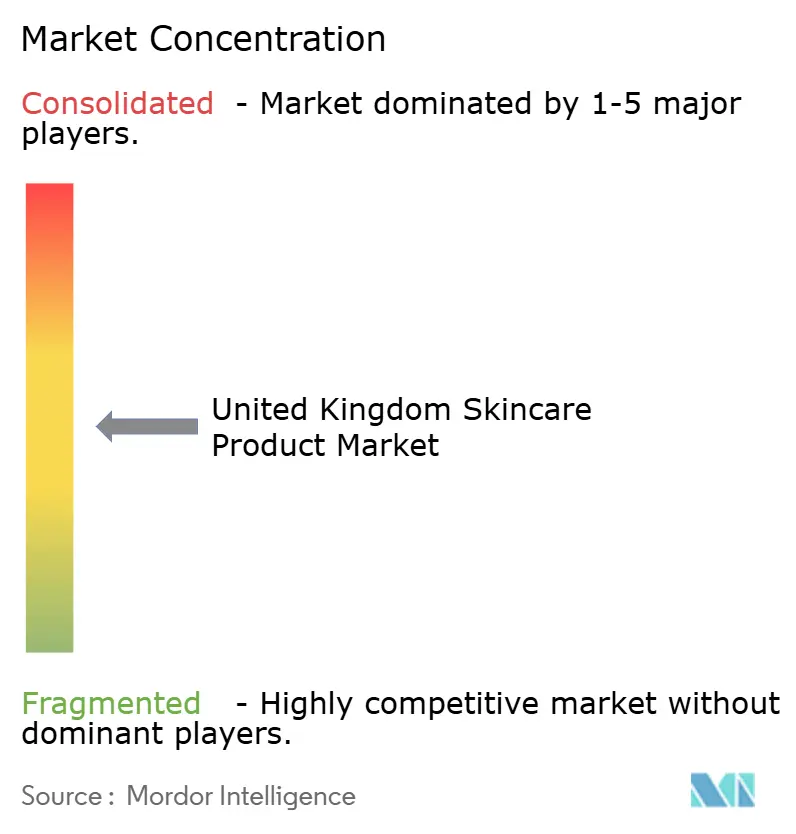

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hautpflegeprodukte im Vereinigten Königreich von Mordor Intelligence

Es wird erwartet, dass der Markt für Hautpflegeprodukte im Vereinigten Königreich von 4,59 Milliarden USD im Jahr 2025 auf 4,84 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 5,34 % über den Zeitraum 2026-2031 einen Wert von 6,27 Milliarden USD erreichen wird. Belastbare Verbrauchernachfrage, wachsende Clean-Beauty-Portfolios und die weitverbreitete Integration KI-gestützter Personalisierungsplattformen stärken weiterhin die Marktgrundlagen. Die Gesichtspflege führt die Kategorieexpansion an, da Antiageing-Wirkstoffe mit klinischer Validierung das Verbrauchervertrauen gewinnen, während die regulatorische Verschärfung nach dem Brexit die Branche zu höheren Inhaltsstoffsicherheitsstandards lenkt. Premium-Anbieter wachsen schneller als Markenprodukte im Massenmarkt, da wirksamkeitsorientierte Käufer bereit sind, mehr für wissenschaftlich fundierte Formulierungen zu zahlen, selbst in einem inflationären Umfeld. Online-Kanäle bleiben der schnellste Weg zum Markt, da datenreiche Einkaufsverläufe die Käuferaufklärung und -bindung verstärken.

Wichtigste Erkenntnisse des Berichts

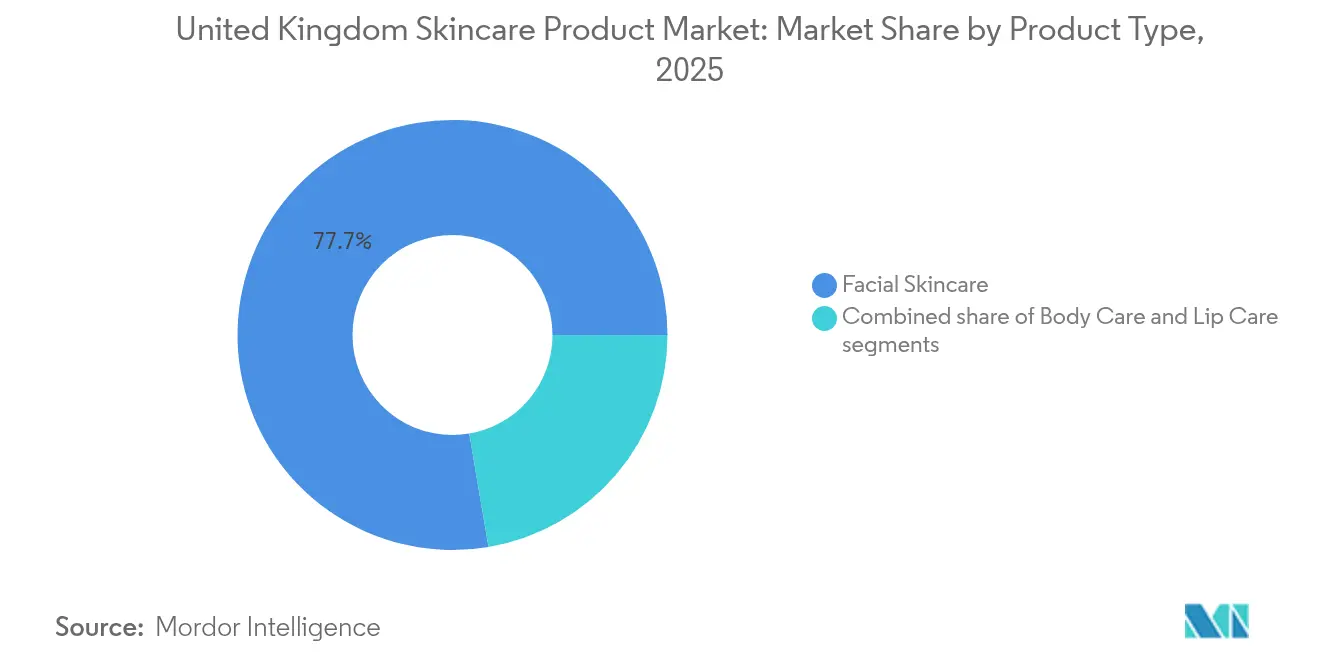

- Nach Produkttyp entfiel auf die Gesichtspflege im Jahr 2025 ein Marktanteil von 77,68 % am Hautpflegemarkt des Vereinigten Königreichs; für dasselbe Segment wird bis 2031 eine Expansion mit einer CAGR von 5,74 % prognostiziert.

- Nach Kategorie hielt das Massenmarktsegment im Jahr 2025 einen Marktanteil von 64,72 % am Hautpflegemarkt des Vereinigten Königreichs, während das Premium-/Luxussegment bis 2031 voraussichtlich mit einer CAGR von 6,29 % expandieren wird.

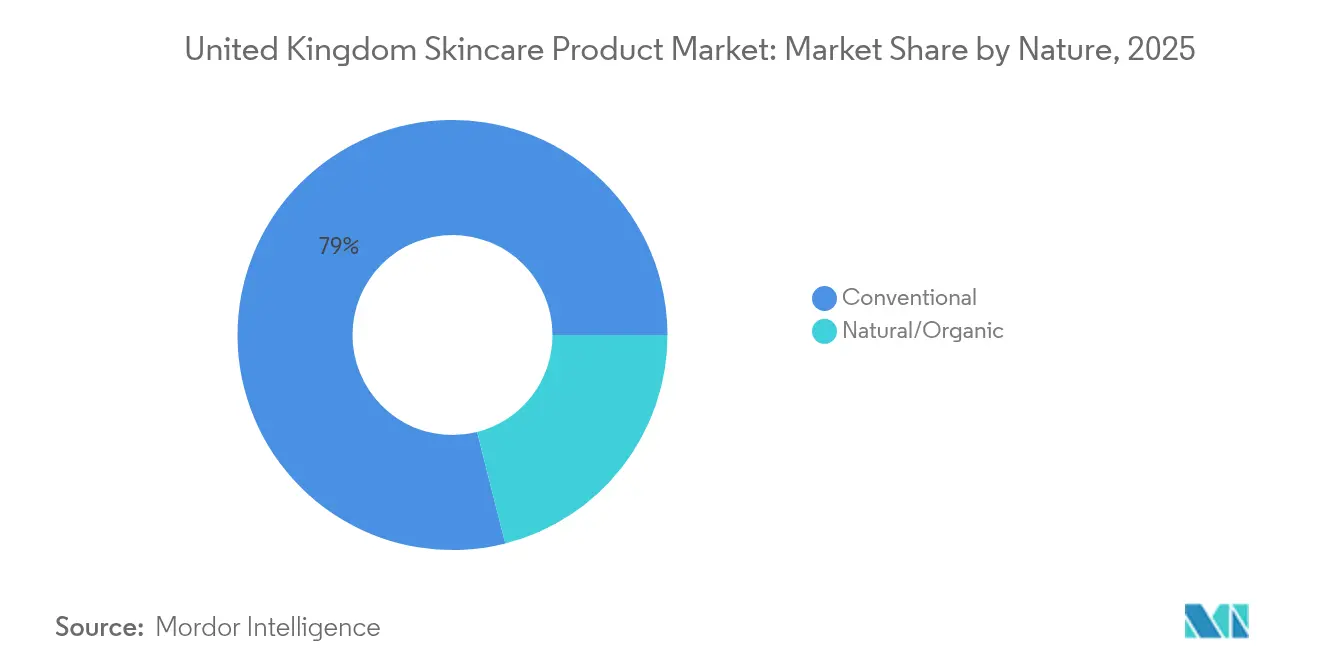

- Nach Art behielten konventionelle Formulierungen im Jahr 2025 einen Umsatzanteil von 78,95 %, dennoch ist das natürliche/biologische Segment mit der höchsten CAGR von 6,82 % bis 2031 positioniert.

- Nach Vertriebskanal hielt der Online-Einzelhandel im Jahr 2025 einen Umsatzanteil von 45,12 % und wird voraussichtlich mit einer CAGR von 6,55 % bis 2031 zulegen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke im Markt für Hautpflegeprodukte im Vereinigten Königreich

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Verstärkter Fokus auf Hautgesundheit | +1.2% | England, Schottland, Wales, Nordirland | Mittelfristig (2-4 Jahre) |

| Wachsende Nachfrage nach Antiageing- und dermatologisch fundierten Aussagen | +1.0% | Hauptsächlich England, Ausweitung auf Schottland und Wales | Langfristig (≥ 4 Jahre) |

| Trend zu sauberer und nachhaltiger Hautpflege | +0.8% | England und Schottland führend, Wales und Nordirland folgend | Mittelfristig (2-4 Jahre) |

| Einfluss sozialer Medien und Beauty-Influencer | +0.7% | England dominierend, erheblich in Schottland | Kurzfristig (≤ 2 Jahre) |

| Personalisierte Hautpflegelösungen aufgrund des Einsatzes fortschrittlicher Technologien | +0.6% | England und Schottland als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Dominanz von Fachkliniken, die gezielte Produkte anbieten | +0.5% | England konzentriert, Ausweitung auf andere Regionen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkter Fokus auf Hautgesundheit

Der Fokus im Hautpflegemarkt des Vereinigten Königreichs verlagert sich von kosmetischer Verschönerung hin zur Priorisierung der Hautgesundheit, was Veränderungen in den Verbrauchererwartungen und der Produktinnovation antreibt. Avons Bericht \"Zukunft der Schönheit 2024\"hebt hervor, dass 97 % der Frauen Hautpflege nun für Feuchtigkeit und allgemeine Hautgesundheit gegenüber traditionellen Antiageing-Vorteilen priorisieren, was eine bedeutende Hinwendung zu einem gesundheitszentrierten Ansatz signalisiert [1]Quelle: Avon Products, Inc, "Future of Beauty Report 2024", avonworldwide.com. Diese Verschiebung kurbelt die Nachfrage nach von Dermatologen formulierten Produkten und klinischen Wirkstoffen an. Führende Marken reagieren darauf durch die Bildung strategischer Kooperationen, wie Boots und No7 Beauty Company, die im April 2024 ihre 20-jährige Forschungspartnerschaft mit der Universität Manchester erneuerten, um evidenzbasierte Formulierungen zu unterstützen. Darüber hinaus übernehmen jüngere Verbraucher im Vereinigten Königreich früher präventive Hautpflegeroutinen, was eine konsistente Nachfrage nach Produkten sicherstellt, die die langfristige Hautgesundheit fördern. Marken wie CeraVe und Eucerin nutzen diesen Trend, indem sie sich auf von Dermatologen genehmigte Inhaltsstoffe konzentrieren, die die Hautbarriere stärken. Darüber hinaus gewinnen KI-gesteuerte Tools an Bedeutung, wobei Boots' SmartSkin Checker eine diagnostische Genauigkeit von 95 % bei Hauterkrankungen erreicht und Verbrauchern ermöglicht, spezifische Hautgesundheitsbedürfnisse präzise anzugehen. Diese Entwicklung verankert die Produktentwicklung in der wissenschaftlichen Validierung und etabliert Wirksamkeit, Sicherheit und Partnerschaften mit medizinischen Forschungsinstitutionen als kritische Standards für die Marktführerschaft in der Hautpflegebranche.

Wachsende Nachfrage nach Antiageing- und dermatologisch fundierten Aussagen

Der Markt für Hautpflegeprodukte im Vereinigten Königreich konzentriert sich zunehmend auf Antiageing-Innovationen, angetrieben durch wissenschaftliche Fortschritte und eine wachsende Verbrauchernachfrage nach dermatologisch fundierten Wirksamkeiten. L'Oréals Markteinführung von Melasyl im März 2024, einem bahnbrechenden Inhaltsstoff, der über 18 Jahre entwickelt und durch 121 wissenschaftliche Studien unterstützt wurde, unterstreicht das Engagement der Branche für substantiierte Antiageing-Ergebnisse und setzt einen neuen Standard für die evidenzbasierte Produktentwicklung. Diese Verbrauchernachfrage nach greifbaren klinischen Ergebnissen spiegelt sich in der steigenden Beliebtheit von Medizinischen Spas im gesamten Vereinigten Königreich wider. Immer mehr Menschen entscheiden sich für ästhetische Eingriffe in regulierten medizinischen Umgebungen, was eine ausgeprägte Präferenz für klinische Expertise und Sicherheit gegenüber konventionellen Schönheitsbehandlungen verdeutlicht. Regulatorische Änderungen, wie das neu eingeführte Limit von 0,3 % für rezeptfreie Retinol-Konzentrationen bei Gesichtsprodukten, stärken diesen Trend hin zu dermatologisch überwachten Methoden. Dennoch gewährleisten sie den weiteren Zugang zu wirkungsvollen verschreibungspflichtigen Behandlungen auf medizinischem Weg. Kooperationsbemühungen beschleunigen die Wirkstoffforschung und Innovation. Ein herausragendes Beispiel ist die Forschung der Universität Birmingham zu PEPITEM-abgeleiteten Peptiden, die eine mit Steroidcremes vergleichbare Wirksamkeit bei Psoriasis gezeigt haben, was die zentrale Rolle der Wissenschaft für die Zukunft der Hautpflege unterstreicht. In Abstimmung mit L'Oréal passen sich Marken wie SkinCeuticals an diese sich verändernde Landschaft an und kuratieren Portfolios, die klinische Validierung und dermatologische Unterstützung betonen. Dies bekräftigt das Engagement des Marktes für wissenschaftliche Integrität und die Entwicklung sicherer, wirksamer Antiageing-Lösungen.

Trend zu sauberer und nachhaltiger Hautpflege

Nachhaltigkeit beeinflusst das Verbraucherverhalten zunehmend, wobei 78 % der Verbraucher im Vereinigten Königreich nun laut Avons Bericht \"Zukunft der Schönheit 2024\"Umweltaspekte bei ihren Hautpflegekäufen priorisieren. Diese Verschiebung, die größtenteils durch die Clean-Beauty-Bewegung angetrieben wird, unterstreicht die wachsende Bedeutung umweltbewusster Praktiken. Marken ergreifen strategische Maßnahmen. Zum Beispiel hat NIVEA eine Reduzierung der Kunststoffverpackungen um 50 % zugesagt und seit 2019 auf 100 % erneuerbare Energie für die Produktion umgestellt, wobei die regulatorischen Anforderungen häufig übertroffen werden. Derweil streben branchenweite Initiativen, wie die Strategie des CTPA \"Driving Towards a Net Positive Cosmetics Industry\"(Auf dem Weg zu einer nettopositiven Kosmetikindustrie), danach, die Umweltleistung insgesamt zu verbessern. Unabhängige Bewertungen durch Organisationen wie den Carbon Trust zeigen jedoch, dass keines der weltweit führenden 10 Schönheitsunternehmen validierte Netto-Null-Ziele erreicht hat. Diese Lücke zwischen steigenden Verbrauchererwartungen und Unternehmensmaßnahmen bietet lukrative Chancen für aufstrebende Marken. Evolve Organic Beauty sticht hervor, da sie sowohl die B Corp-Zertifizierung als auch den Status der Klimaneutralität vorweisen kann. Sie haben auch bahnbrechende Innovationen wie wasserfreie Formulierungen und Verpackungen aus Zuckerrohr eingeführt und damit ihren ökologischen Fußabdruck erheblich reduziert. Diese konzertierten Bemühungen heben Marken nicht nur in einem wettbewerbsintensiven Umfeld hervor, sondern fördern auch die Branchenverantwortlichkeit und ermächtigen Verbraucher im Vereinigten Königreich, Marken mit echten Nachhaltigkeitsverpflichtungen gegenüber bloßen Greenwashing-Behauptungen zu bevorzugen.

Einfluss sozialer Medien und Beauty-Influencer

Im Jahr 2024 treiben soziale Medien und Beauty-Influencer erhebliche Veränderungen im Markt für Hautpflegeprodukte im Vereinigten Königreich voran. Laut der World Population Review hat das Vereinigte Königreich in diesem Jahr 56,2 Millionen Nutzer sozialer Medien [2]Quelle: World Population Review, "Social Media Users by Country 2025", worldpopulationreview.com. Plattformen wie Instagram und TikTok ermöglichen nicht nur die Produktentdeckung in Echtzeit und Sofortkäufe, sondern gestalten auch Produktentwicklungsprozesse neu. Marken nutzen zunehmend nutzergeneriertes Feedback, um Entscheidungen über Produktformulierung und Verpackungsgestaltung zu informieren. Das rasante Wachstum des K-Beauty-Trends verdeutlicht diese Verschiebung, wobei koreanische Hautpflegeprodukte alle 15 Sekunden bei großen Einzelhändlern wie Boots verkauft werden - ein Aufschwung, der durch virale Inhalte und Influencer-Empfehlungen angetrieben wird. Digital-native Marken wie SkinCupid nutzen diesen Schwung, indem sie vom E-Commerce zum stationären Einzelhandel wechseln, wie der Eröffnung ihres Flaggschiff-Geschäfts in der Nähe der Oxford Street zu sehen ist, angetrieben durch starke Nachfrage aus sozialen Medien. Verbraucherverhaltenstrends wie \"Skinimalismus\" der multifunktionale Produkte und vereinfachte Routinen betont, gewinnen an Popularität. Avons Bericht \"Zukunft der Schönheit 2024\"hebt hervor, dass 63 % der Verbraucher im Vereinigten Königreich nun Hautpflegeroutinen mit höchstens drei Produkten bevorzugen. In diesem dynamischen digitalen Umfeld kollaborieren Influencer zunehmend mit Marken bei gemeinsamen Kreationsbemühungen. Dieser Ansatz fördert authentische Verbindungen, stärkt die Kundentreue, steigert das Engagement und treibt Verkaufskonversionen voran - Schlüsselfaktoren, die die Strategien und den Erfolg von Unternehmen im Hautpflegemarkt des Vereinigten Königreichs prägen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Unerwünschte Reaktionen auf synthetische Wirkstoffe | -0.4% | Hauptsächlich England und Schottland | Mittelfristig (2-4 Jahre) |

| Strenge regulatorische Compliance, die Kostenhürden schafft | -0.6% | England, Schottland, Wales, Nordirland | Langfristig (≥ 4 Jahre) |

| Auswirkungen von Markenmüdigkeit auf das Verbraucherverhalten | -0.5% | England dominierend, Schottland und Wales moderat | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen beim Aufbau von Kundentreue | -0.3% | England, Schottland, Wales, Nordirland | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unerwünschte Reaktionen auf synthetische Wirkstoffe

Wachsende Verbraucherbedenken hinsichtlich der Inhaltsstoffsicherheit, insbesondere in Bezug auf synthetische Wirkstoffe, die mit unerwünschten Reaktionen in Verbindung gebracht werden, wirken sich auf den Hautpflegemarkt im Vereinigten Königreich aus. Als Reaktion auf dieses wachsende Bewusstsein wurden regulatorische Maßnahmen eingeführt, wie beispielsweise die jüngste Begrenzung der rezeptfreien Retinol-Konzentrationen im Vereinigten Königreich auf 0,3 % für Gesichtsprodukte. Dieser Schritt spiegelt die formelle Anerkennung zunehmender Berichte wider, die das Vertrauen in konventionelle synthetische Inhaltsstoffe untergraben. Um sich anzupassen, reformulieren Marken ihre Angebote und wechseln zu sanfteren, biotechnologisch abgeleiteten Alternativen wie Naringenin von dem von L'Oréal unterstützten Unternehmen Deinde, das entzündungshemmende Vorteile ohne die mit synthetischen Komponenten verbundenen Risiken bietet. Dieser Übergang entspricht dem beschleunigten Wachstum der natürlichen und biologischen Hautpflegesegmente, die im Vereinigten Königreich konventionelle Produktlinien übertreffen. Der Übergang ist jedoch nicht ohne Herausforderungen, da natürliche Inhaltsstoffe ebenfalls Empfindlichkeiten verursachen können. Dies unterstreicht die entscheidende Notwendigkeit, dass Marken der sicheren Beschaffung von Inhaltsstoffen, rigorosen Sicherheitstests und transparenter Kommunikation Priorität einräumen. Diese Bemühungen sind unerlässlich, um Verbraucher aufzuklären und das Vertrauen in einem Markt aufrechtzuerhalten, in dem inhaltsstoffbezogene Bedenken schnell die Kaufentscheidungen beeinflussen können. Diese Dynamiken spiegeln einen breiteren Trend wider, der Hautgesundheit und Sicherheit neben Wirksamkeit priorisiert und Innovation vorantreibt, während Marken vor die Herausforderung gestellt werden, Wirksamkeit, Sanftheit und Verbraucherberuhigung in Einklang zu bringen.

Strenge regulatorische Compliance, die Kostenhürden schafft

Hersteller von Hautpflegeprodukten im Vereinigten Königreich kämpfen mit erhöhten Compliance-Anforderungen, die aus einem komplexen regulatorischen Umfeld nach dem Brexit resultieren. Mit der Einführung von 65 neu verbotenen Substanzen und strengeren Konzentrationsgrenzwerten stehen Unternehmen unter Druck, ihre Produkte zu reformulieren und zu testen, und das bei engen Compliance-Fristen [3]Quelle: HM Government, "The Cosmetic Products (Restriction of Chemical Substances) (No. 2) Regulations 2024", legislation.gov.uk. Diese regulatorische Divergenz hat zu einem geschätzten Rückgang der Schönheitsexporte des Vereinigten Königreichs in die EU um 850 Millionen USD im Jahr 2023 geführt und unterstreicht die Herausforderungen eines fragmentierten Marktzugangs. Marken, die sowohl in Großbritannien als auch in Nordirland tätig sind, sehen sich mit zusätzlichen Komplexitäten konfrontiert, da sie separate verantwortliche Personen für das Vereinigte Königreich und unterschiedliche Produktinformationsdateien benötigen, was zu einem erhöhten Verwaltungsaufwand und höheren Kosten führt. Erschwerend kommen US-Handelszölle hinzu, die eine Abgabe von 10 % auf kosmetische Importe des Vereinigten Königreichs erheben und Millionen von jährlichen Exporten beeinträchtigen. Das Amt für Produktsicherheit und Normen signalisiert eine noch strengere Durchsetzung und bevorstehende regulatorische Änderungen, was darauf hindeutet, dass die Compliance-Kosten weiter steigen werden. Dies schafft eine entmutigende Landschaft, insbesondere für kleinere Marken, denen die Ressourcen fehlen, um solche Komplexitäten zu bewältigen. Infolgedessen könnten diese Herausforderungen die Marktkonsolidierung beschleunigen und größeren Akteuren zugutekommen, die in der Lage sind, steigende Kosten zu absorbieren und die Compliance sicherzustellen, und damit die Wettbewerbslandschaft im Hautpflegesektor des Vereinigten Königreichs verändern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gesichtspflegedominanz treibt Innovation voran

Die Gesichtspflege hält im Jahr 2025 einen dominanten Marktanteil von 77,68 % und wird voraussichtlich das Wachstum mit einer CAGR von 5,74 % bis 2031 anführen. Diese Leistung spiegelt den zunehmenden Fokus der Verbraucher auf Gesichtsroutinen und eine Verlagerung hin zu Premium-Produkten wider. Die Bedeutung des Segments wird durch steigende Antiageing-Nachfragen, den allgegenwärtigen Einfluss sozialer Medien und Fortschritte in der Produktformulierung angetrieben. Ein bemerkenswertes Beispiel für diese Innovation ist No7's Future Renew Night Serum, das gemeinsam mit der Universität Manchester entwickelt wurde und laut klinischen Studien eine 100%ige Wirksamkeit bei der Umkehrung sichtbarer Hautschäden demonstriert. Körperpflegeprodukte, einschließlich Waschgels, Peelings, Lotionen und Cremes, verzeichnen eine stabile Nachfrage, unterstützt durch Hygieneessentials und saisonale Trends. Selbstbräunungsprodukte verzeichnen im Jahr 2024 insbesondere einen Verkaufsaufschwung. Obwohl die Lippenpflege das kleinste Segment darstellt, bleibt sie aufgrund von multifunktionalen Produkten, die Behandlungs- und Kosmetikvorteile vereinen, widerstandsfähig.

Der Wettbewerbsvorteil der Gesichtspflege wird durch kontinuierliche Innovation in Applikationssystemen weiter gestärkt. Die Forschung zu auflösbaren Mikronadel-Pflastern hat innerhalb von vier Wochen eine Reduzierung von aknebedingten Entzündungszeichen um 83,3 % gezeigt. Innerhalb der Gesichtspflegekategorie erzielen Seren und Essenzen die höchsten Wachstumsraten, angetrieben durch ihre konzentrierte Wirkstoffabgabe und Kompatibilität mit geschichteten Hautpflegeroutinen, die in sozialen Medien gefördert werden. Reinigungsmittel und Toner verzeichnen weiterhin eine stabile Nachfrage als Routine-Essentials, während Gesichtsmasken und -packungen vom Selbstpflege-Trend und durch soziale Medien getriebenen Anwendungsanlässen profitieren. Die regulatorische Compliance, unterstützt durch die MHRA-Aufsicht und die Durchsetzung durch Trading Standards, gewährleistet die Produktsicherheit und stärkt das Verbrauchervertrauen bei Gesichtsanwendungen.

Nach Kategorie: Premium-Segment übertrifft den Massenmarkt

Im Jahr 2025 hält das Massenmarktsegment einen dominanten Anteil von 64,72 % am Markt für Hautpflegeprodukte im Vereinigten Königreich, angetrieben durch seine umfangreiche Zugänglichkeit und sein Vertriebsnetz, das auf preissensible Verbraucher ausgerichtet ist. Das Premium-/Luxussegment übertrifft jedoch das Gesamtmarktwachstum mit einer starken CAGR von 6,29 %. Dieses Wachstum wird auf die zunehmende Bereitschaft der Verbraucher zurückgeführt, mehr für höherpreisige Produkte auszugeben, die eine überlegene Wirksamkeit und Markenprestige versprechen, selbst angesichts wirtschaftlicher Herausforderungen. Das Premium-Segment unterstützt seine erhöhten Preispunkte durch den Zugang zu exklusiven Inhaltsstoffen, rigorosen klinischen Tests und strategischen Marketinginitiativen. Marken wie Medik8 verdeutlichen diesen Trend, indem sie evidenzbasierte Philosophien und professionelle Empfehlungen nutzen, um Premium-Preise zu rechtfertigen - ein Wachstumsbereich, der strategische Übernahmen angezogen hat, darunter eine von L'Oréal.

Derweil steigern Massenmarkt-Marken ihre Wettbewerbsfähigkeit, indem sie Premium-Inhaltsstoffe und fortschrittliche Technologien einbeziehen und damit die Lücke zwischen den beiden Segmenten zunehmend verkleinern. Diese Entwicklung wird weiter durch den Aufstieg von Premium-Eigenmarkenangeboten von Einzelhändlern vorangetrieben, die professionelle Formulierungen zu erschwinglicheren Preisen liefern und den Wettbewerb über Preisstufen hinweg intensivieren. Das Wachstum des Premium-Segments wird ferner durch Facheinzelhändler und fortschrittliche Online-Plattformen gestärkt, die Verbrauchern detaillierte Produktinformationen und Nutzerbewertungen zur Verfügung stellen. Diese Tools ermöglichen es Marken, ihre überlegenen Vorteile effektiv zu kommunizieren und den Wert von Premium-Preisen zu bekräftigen. Zusammen gestalten diese Faktoren eine dynamische Marktlandschaft im Vereinigten Königreich, in der sich sowohl Massen- als auch Premium-Kategorien weiterentwickeln, um sich an veränderte Verbrauchererwartungen anzupassen.

Nach Art: Natürliches/Biologisches Segment beschleunigt sich

Im Jahr 2025 halten konventionelle Produkte einen Marktanteil von 78,95 %, stehen jedoch zunehmendem Wettbewerb durch natürliche und biologische Alternativen gegenüber, die mit einer starken CAGR von 6,82 % wachsen - der schnellsten Rate unter allen Segmenten. Dieses Wachstum spiegelt das steigende Verbraucherbewusstsein wider, wobei 78 % der Käufer Nachhaltigkeit bei ihren Kaufentscheidungen priorisieren, wie im Bericht \"Zukunft der Schönheit 2024\"von Avon hervorgehoben. Das natürliche und biologische Segment profitiert von Clean-Beauty-Trends, regulatorischem Druck auf synthetische Inhaltsstoffe und der Premiumisierung natürlicher Formulierungen, die durch fortschrittliche Extraktions- und Verarbeitungstechnologien ermöglicht wird. Zum Beispiel veranschaulicht die Partnerschaft der Universität Bradford mit Coegin Pharma zur Entwicklung von Peptid-basierten Selbstbräunungsprodukten, wie natürliche Innovationen neue Marktkategorien schaffen können, während synthetische Chemikalien vermieden werden. Das Segment sieht sich jedoch mit Herausforderungen im Zusammenhang mit der Wirksamkeitswahrnehmung und der Haltbarkeitsstabilität konfrontiert, was Investitionen in natürliche Konservierungssysteme und die Forschung zu bioaktiven Inhaltsstoffen anregt.

Konventionelle Produkte dominieren weiterhin aufgrund ihrer etablierten Wirksamkeitsprofile, Kostenvorteile und umfangreichen Forschung zur Unterstützung synthetischer Wirkstoffe. Das Segment passt sich jedoch an, indem es hybride Formulierungen einführt, die synthetische Wirksamkeit mit natürlicher Positionierung kombinieren und die Nachhaltigkeitsprofile konventioneller Inhaltsstoffe verbessern. Das regulatorische Umfeld bevorzugt zunehmend natürliche Alternativen, wobei strengere Einschränkungen für synthetische Substanzen Chancen für natürliche Substitute schaffen. Um wettbewerbsfähig zu bleiben, investieren Marken in nachhaltige Beschaffung und transparente Lieferketten, während sie die Vorteile konventioneller Formulierungen beibehalten. Das Wachstumsgefälle zwischen den Segmenten deutet auf eine langfristige Verlagerung hin zu natürlichen Produkten hin, obwohl konventionelle Formulierungen aufgrund ihrer Leistungsvorteile in bestimmten Anwendungen und Kostenüberlegungen für preissensible Verbraucher voraussichtlich einen Mehrheitsanteil behalten werden.

Nach Vertriebskanal: Online-Einzelhandel dominiert das Wachstum

Im Jahr 2025 erfasst der Online-Einzelhandel einen beherrschenden Anteil von 45,12 % am Markt und führt das Wachstum mit einer robusten CAGR von 6,55 % an. Dieses Wachstum wird durch die Fähigkeit vorangetrieben, überlegene Personalisierung, umfassende Produktinformationen und unübertroffene Bequemlichkeit zu bieten - alles Faktoren, die bei den heutigen Verbrauchern Anklang finden. Die Online-Dominanz in der Hautpflegekategorie ist offensichtlich, da Käufer die Möglichkeit schätzen, Inhaltsstoffe zu recherchieren, Bewertungen zu lesen und Produktdetails zu prüfen, bevor sie einen Kauf tätigen. Ein Beweis für diesen Trend ist Trinny Londons Digitaler Hautpflegeberater, ein KI-gesteuertes Tool, das in Zusammenarbeit mit Revieve und Google Cloud entwickelt wurde und zeigt, wie Online-Plattformen das Einkaufserlebnis mit maßgeschneiderten Hautanalyseempfehlungen revolutionieren. Darüber hinaus profitieren Online-Kanäle von Abonnementmodellen, automatischen Nachfüllservices und Direktvertriebsstrategien, die nicht nur den Customer Lifetime Value steigern, sondern auch wertvolle Verbrauchereinblicke für Produktinnovationen liefern.

Gesundheits- und Schönheitsgeschäfte schaffen sich eine bemerkenswerte Marktpräsenz, indem sie Expertenberatungen und Produkttests anbieten - Dienstleistungen, mit denen Online-Plattformen nur schwer mithalten können. Das beeindruckende zweistellige Wachstum und der Gewinnanstieg von Superdrug unterstreichen die anhaltende Bedeutung des stationären Schönheitshandels, insbesondere wenn er durch robuste Omnichannel-Strategien gestärkt wird. Während Supermärkte/Verbrauchermärkte einen bequemen Zugang zu alltäglichen Hautpflegeartikeln bieten und von Impulskäufen profitieren, kämpfen sie mit der Herausforderung, eine eingehende Produktaufklärung zu liefern. Das Segment \"sonstige Vertriebskanäle\" das Fachkliniken und professionelle Wege umfasst, verzeichnet ein Wachstum, das durch die zunehmende Medikalisierung der Hautpflege und eine Verbraucherpräferenz für professionelle Einblicke zu aktiven Inhaltsstoffen angetrieben wird. Die Vertriebslandschaft verlagert sich hin zu hybriden Modellen, wie am Beispiel von Marken wie SkinCupid zu sehen ist, die vom ausschließlichen Online-Vertrieb zum Aufbau physischer Flagship-Stores übergehen, um immersive Markenerlebnisse zu schaffen.

Geografische Analyse

England hält im Jahr 2025 den größten Anteil am Hautpflegemarkt des Vereinigten Königreichs, angetrieben durch höhere verfügbare Einkommen, konzentrierte städtische Bevölkerungen und die frühe Übernahme von Schönheitstrends. Die Region profitiert von der Präsenz großer Einzelhändler, Flagship-Stores und der höchsten Konzentration von Fachkliniken und Medizinischen Spas. Der Londoner Oxford Street-Korridor ist zu einem Schlachtfeld für die Expansion des Schönheitseinzelhandels geworden, wobei die Eröffnung des Flagship-Stores von SkinCupid die Bedeutung der Gegend für die Markensichtbarkeit und das Verbraucherengagement widerspiegelt. Die Region zeigt die höchsten Wachstumsraten bis 2031, unterstützt durch anhaltende Verstädterung, Erholung des Tourismus und die Konzentration einkommensstarker Bevölkerungsgruppen, die Premium-Hautpflegeprodukte priorisieren. Das regulatorische Umfeld Englands, das von der MHRA und Trading Standards geregelt wird, bietet einen stabilen Rahmen, der Innovation fördert und gleichzeitig die Verbrauchersicherheit gewährleistet.

Schottland zeigt ein starkes Wachstumspotenzial im Prognosezeitraum, angetrieben durch ein zunehmendes Schönheitsbewusstsein und eine expandierende Einzelhandelsinfrastruktur in Großstädten wie Edinburgh und Glasgow. Die Region zeigt eine besondere Stärke bei der Akzeptanz natürlicher und biologischer Produkte, was mit kulturellen Werten rund um ökologische Verantwortung und Authentizität übereinstimmt. Wales und Nordirland repräsentieren kleinere, aber wachsende Märkte, wobei Verbraucher zunehmend Hautpflegeroutinen übernehmen, die von Trends in sozialen Medien und verbessertem Produktzugang über Online-Kanäle beeinflusst werden. Diese Regionen profitieren vom einheitlichen Regulierungsrahmen des Vereinigten Königreichs, während sie unterschiedliche Verbraucherpräferenzen aufrechterhalten, die wertorientierte Produkte und vertrauenswürdige Marken bevorzugen.

Die geografische Verteilung spiegelt breitere wirtschaftliche Muster wider, wobei Regionen mit höherem Einkommen eine stärkere Übernahme von Premium-Produkten und fortschrittlichen Hautpflegetechnologien zeigen. Ländliche Gebiete in allen Regionen verzeichnen ein Wachstum durch verbesserte E-Commerce-Infrastruktur und gezieltes Marketing von Marken, die über städtische Zentren hinaus expandieren möchten. Die regionale Analyse zeigt, dass England zwar die Marktführerschaft behalten wird, Wachstumschancen jedoch in allen Regionen des Vereinigten Königreichs bestehen, da die Übernahme von Hautpflege universeller und weniger auf traditionelle Schönheitszentren konzentriert wird. Die Auswirkungen des Brexit auf die Lieferketten wurden über alle Regionen hinweg effektiv bewältigt, wobei Marken ihre Vertriebsnetze angepasst haben, um die Produktverfügbarkeit und wettbewerbsfähige Preise im gesamten Markt des Vereinigten Königreichs aufrechtzuerhalten.

Wettbewerbslandschaft

Die Hautpflegebranche im Vereinigten Königreich weist eine moderate Fragmentierung auf, wobei große multinationale Konzerne mit agilen lokalen und digital-nativen Marken konkurrieren. Diese Dynamik ermöglicht es globalen Akteuren, Skalenerträge zu nutzen, während spezialisierte Unternehmen sich schnell an veränderte Verbrauchertrends und sich entwickelnde regulatorische Rahmenbedingungen anpassen. Die Übernahme der britischen Marke Medik8 durch L'Oréal verdeutlicht, wie globale Unternehmen ihre Präsenz im Vereinigten Königreich stärken, indem sie lokale Expertise und etabliertes Verbrauchervertrauen nutzen.

Der Wettbewerbserfolg hängt zunehmend von der Fähigkeit einer Marke ab, wissenschaftliche Innovation mit fortschrittlichen digitalen Marketingstrategien zu integrieren. Zum Beispiel kooperiert No7 mit Universitäten für die Produktentwicklung und pflegt gleichzeitig starke Partnerschaften mit wichtigen Einzelhandelskanälen - was die Bedeutung der Kombination von Forschungsglaubwürdigkeit mit Verbraucherzugänglichkeit unterstreicht. Darüber hinaus werden technologische Fortschritte zu wichtigen Unterscheidungsmerkmalen, da Unternehmen in KI-gesteuerte Personalisierung, virtuelle Beratungen und ausgefeilte Hautanalyse-Tools investieren, um das Kundenbindung zu steigern und Premium-Preise zu rechtfertigen.

Strategische Kooperationen verändern die Wettbewerbsdynamik, wie die Partnerschaft zwischen Galderma und L'Oréal vom August 2024 belegt, die sich auf die Förderung der Dermatologieforschung durch gemeinsames Fachwissen konzentriert. Die Fähigkeit, komplexe Post-Brexit-Regulierungen zu navigieren, ist ebenfalls entscheidend für die Marktpositionierung und begünstigt Unternehmen mit robusten Compliance-Teams, die in der Lage sind, erhöhte operative Herausforderungen zu bewältigen. Dieses Umfeld unterstützt sowohl die Konsolidierung, wie die Private-Equity-Übernahme von RoC Skincare durch Bridgepoint, als auch den Aufstieg neuer Marktteilnehmer, die digitale Kanäle und Nachhaltigkeit nutzen, um etablierte Marktanteile herauszufordern.

Marktführer im Bereich Hautpflegeprodukte im Vereinigten Königreich

L'Oréal SA

The Estée Lauder Companies Inc.

Unilever PLC

Procter & Gamble Company

Groupe Clarins

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Superdrug erweiterte sowohl seine Einzelhandelspräsenz als auch sein Produktangebot. Der Gesundheits- und Schönheitshändler führte die K-Beauty-inspirierte Hautpflegemarke Smuuti Skin auf dem Markt des Vereinigten Königreichs ein. Die Superdrug-Produktlinie umfasste die Watermelon Dew-Kollektion, die Wassermelonextrakt und Hyaluronsäure enthält. Die Kollektion umfasste Watermelon Sorbet Balsam, Dew Toner Mist, Dew Serum, Jelly Cream und Lippenmaske.

- Juli 2025: iNNBeauty Project, eine US-amerikanische Schönheitsmarke, expandierte über Nordamerika hinaus mit ihrem Start im Vereinigten Königreich über Sephoras Einzelhandelsgeschäfte und E-Commerce-Plattform. Die Expansion brachte die klinisch getesteten Produkte der Marke, darunter Extreme Cream, Extreme Cream Eye und Calm the Red Down, zu den Verbrauchern im Vereinigten Königreich.

- Juli 2025: The Ordinary erweiterte seine digitale Präsenz im Vereinigten Königreich durch eine Partnerschaft mit Amazon. Dies folgte ihrem erfolgreichen Debüt auf der US-amerikanischen Amazon Premium Beauty. Die Marke, Teil des Inkubators Deciem der Estée Lauder Companies, richtete einen dedizierten Storefront auf Amazon Premium Beauty Vereinigtes Königreich ein, um ihr Ziel weiterzuverfolgen, zugängliche, wissenschaftlich fundierte Hautpflegeprodukte anzubieten. Das Produktangebot umfasste beliebte Artikel wie Glycolsäure 7 % Peeling-Toner, Hyaluronsäure 2 % + B5 Serum, Niacinamid 10 % + Zink 1 % Serum und Squalan-Reiniger.

Berichtsumfang des Marktes für Hautpflegeprodukte im Vereinigten Königreich

Hautpflegeprodukte sind eine Reihe von Produkten, die die Hautintegrität unterstützen, das Erscheinungsbild verbessern und Hautzustände lindern. Sie werden auf die Haut aufgetragen, um Symptome frühzeitiger Hautalterung, Pickel und dunkle Flecken zu vermeiden.

Der Markt für Hautpflegeprodukte im Vereinigten Königreich ist nach Produkttyp, Kategorie und Vertriebskanal segmentiert. Basierend auf dem Produkttyp ist der Markt in Gesichtspflege, Lippenpflege und Körperpflege segmentiert. Gesichtspflegeprodukte sind weiter in Reinigungsmittel, Feuchtigkeitscremes, Cremes und Lotionen, Seren und Essenzen, Toner, Gesichtsmasken und -packungen sowie sonstige Gesichtspflegeprodukte segmentiert. Körperpflegeprodukte sind weiter in Duschgel und Körperlotionen segmentiert. Basierend auf der Kategorie ist der Markt in Premium-Hautpflegeprodukte und Massenmarkt-Hautpflegeprodukte segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Facheinzelhandelsgeschäfte, Supermärkte/Verbrauchermärkte, Convenience-Stores, Apotheken/Drogerien, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert.

Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (USD) ermittelt.

| Gesichtspflege | Reinigungsmittel/Toner |

| Feuchtigkeitscremes | |

| Seren und Essenzen | |

| Gesichtsmasken und -packungen | |

| Sonstige Gesichtspflegeprodukte | |

| Körperpflege | Duschgel und Peelings |

| Körperlotionen und -cremes | |

| Lippenpflege |

| Massenmarkt |

| Premium/Luxus |

| Konventionell |

| Natürlich/Bio |

| Supermärkte/Verbrauchermärkte |

| Gesundheits- und Schönheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Gesichtspflege | Reinigungsmittel/Toner |

| Feuchtigkeitscremes | ||

| Seren und Essenzen | ||

| Gesichtsmasken und -packungen | ||

| Sonstige Gesichtspflegeprodukte | ||

| Körperpflege | Duschgel und Peelings | |

| Körperlotionen und -cremes | ||

| Lippenpflege | ||

| Nach Kategorie | Massenmarkt | |

| Premium/Luxus | ||

| Nach Art | Konventionell | |

| Natürlich/Bio | ||

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte | |

| Gesundheits- und Schönheitsgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Sektors für Hautpflegeprodukte im Vereinigten Königreich und welche CAGR wird bis 2031 erwartet?

Der Sektor wird im Jahr 2026 auf 4,84 Milliarden USD geschätzt und soll bis 2031 einen Wert von 6,27 Milliarden USD erreichen, was einer CAGR von 5,34 % entspricht.

Welche Produktkategorie hat den größten Anteil am Absatz von Hautpflegeprodukten im Vereinigten Königreich?

Die Gesichtspflege führt mit einem Anteil von 77,68 % im Jahr 2025 und wird voraussichtlich bis 2031 dominant bleiben.

Warum übertreffen Premium-Hautpflegemarken Massenmarktmarken im Vereinigten Königreich?

Käufer priorisieren wissenschaftlich fundierte Wirksamkeit und sind bereit, für klinisch validierte Wirkstoffe zu zahlen, was es dem Premium-Segment ermöglicht, mit einer CAGR von 6,29 % zu wachsen, verglichen mit langsameren Zuwächsen bei Massenprodukten.

Welcher Verkaufskanal wird für Hautpflegeprodukte im Vereinigten Königreich voraussichtlich am schnellsten wachsen?

Der Online-Einzelhandel, der im Jahr 2025 bereits einen Anteil von 45,12 % hält, wird voraussichtlich aufgrund personalisierter Einkaufserlebnisse mit einer CAGR von 6,55 % zulegen.

Seite zuletzt aktualisiert am: