Marktgröße und Marktanteil des deutschen Hautpflegeprodukte-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

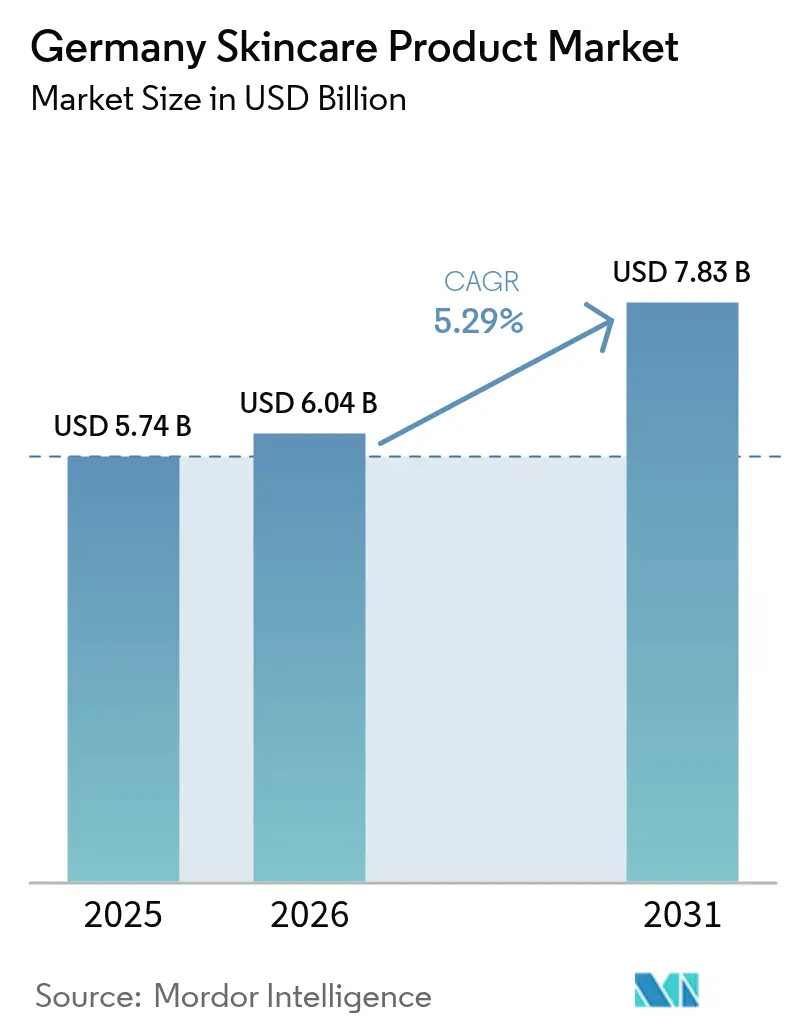

| Marktgröße im Basisjahr (2025) | 5.74 Milliarden US-Dollar |

| Marktgröße (2026) | 6.04 Milliarden US-Dollar |

| Marktgröße (2031) | 7.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.29% CAGR |

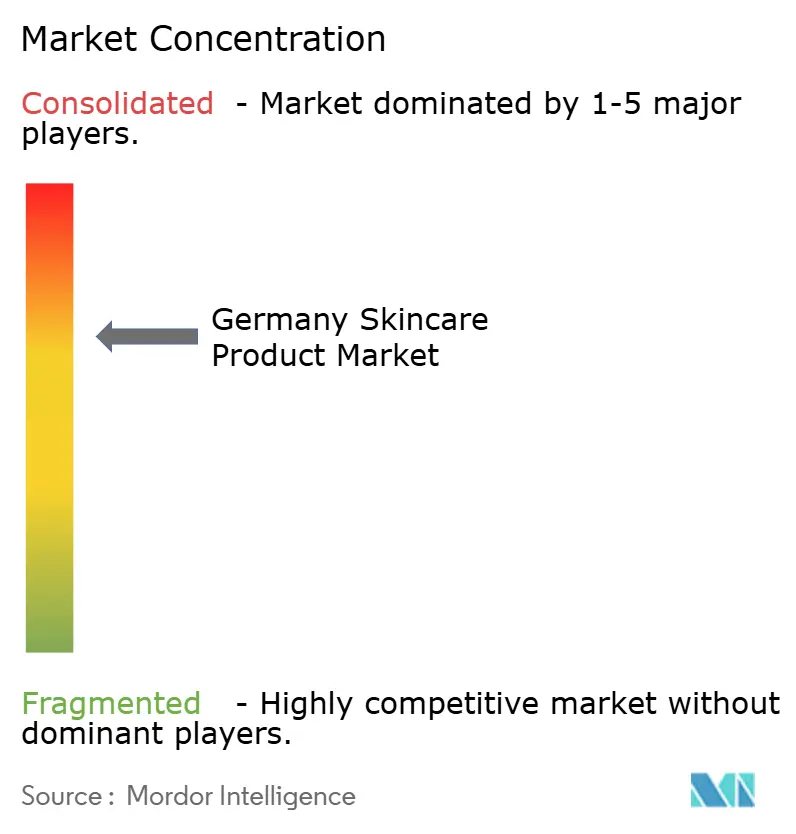

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Hautpflegeprodukte-Marktes durch Mordor Intelligence

Die Marktgröße des deutschen Hautpflegeprodukte-Marktes wird voraussichtlich von 5,74 Milliarden USD im Jahr 2025 auf 6,04 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,29 % über den Zeitraum 2026–2031 einen Wert von 7,83 Milliarden USD erreichen. Dieses Wachstum wird durch sich verändernde Verbraucherpräferenzen, eine steigende Nachfrage nach hochwertigen Produkten sowie eine Verlagerung hin zu fortschrittlichen, wissenschaftsbasierten Hautpflegelösungen angetrieben. Deutschland gilt als einer der am weitesten entwickelten Schönheitsmärkte Europas, gestützt durch eine Bevölkerung, die Hautgesundheit, Inhaltsstofftransparenz und nachhaltigen Konsum priorisiert. Im Laufe der Zeit wird erwartet, dass der Markt stetig wächst, angetrieben durch ein zunehmendes Bewusstsein für Wellness, kontinuierliche Produktinnovationen und die rasche Digitalisierung der Schönheitseinzelhandelskanäle. Diese Faktoren verbessern die Zugänglichkeit, steigern das Verbraucherengagement und fördern hochgradig personalisierte, komfortable und nahtlose Einkaufserlebnisse, während sie gleichzeitig der wachsenden Nachfrage nach umweltfreundlichen und ethisch beschafften Hautpflegeprodukten gerecht werden.

Wesentliche Erkenntnisse des Berichts

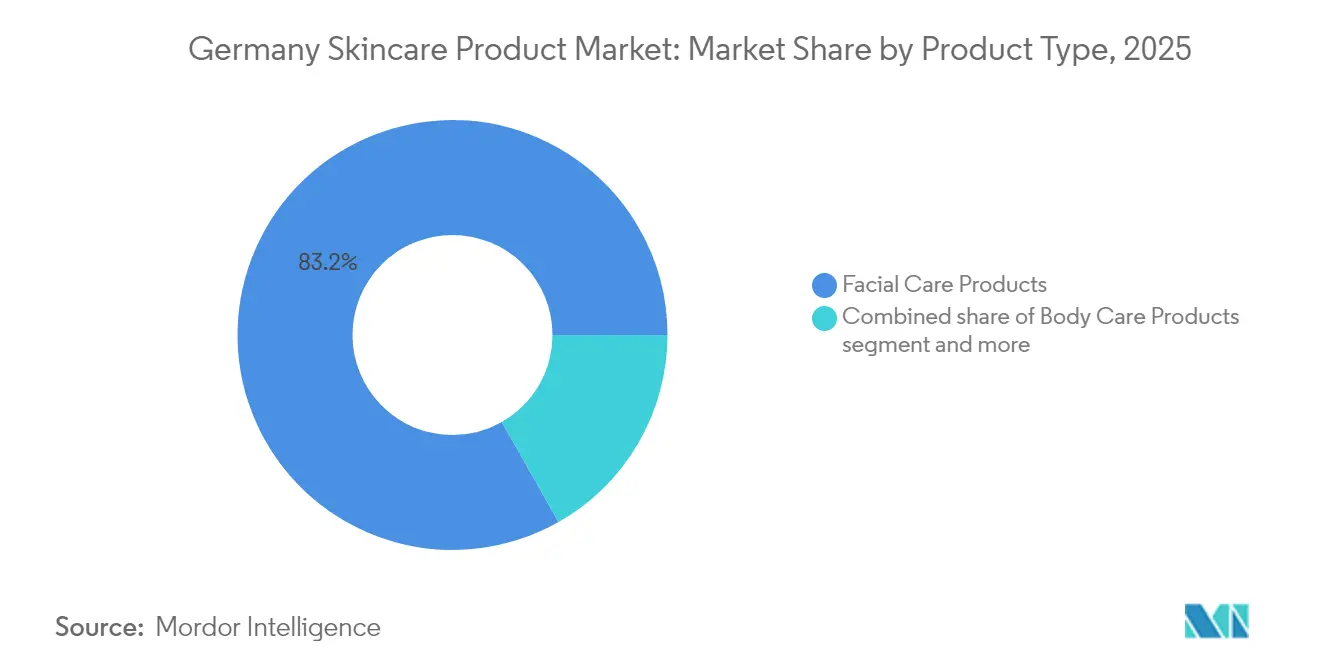

- Nach Produkttyp hielt Gesichtspflege im Jahr 2025 einen Marktanteil von 83,21 % am deutschen Hautpflegeprodukte-Markt und soll bis 2031 mit einer CAGR von 5,37 % expandieren.

- Nach Preisklasse dominierte das Mass-Market-Segment mit 68,64 % des Umsatzes im Jahr 2025, während Premium-Produkte mit einer CAGR von 5,45 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Endverbraucher erwirtschafteten Frauen 58,47 % des Umsatzes im Jahr 2025, wobei das Männersegment mit einer CAGR von 5,51 % bis 2031 das schnellste Wachstum aufweist.

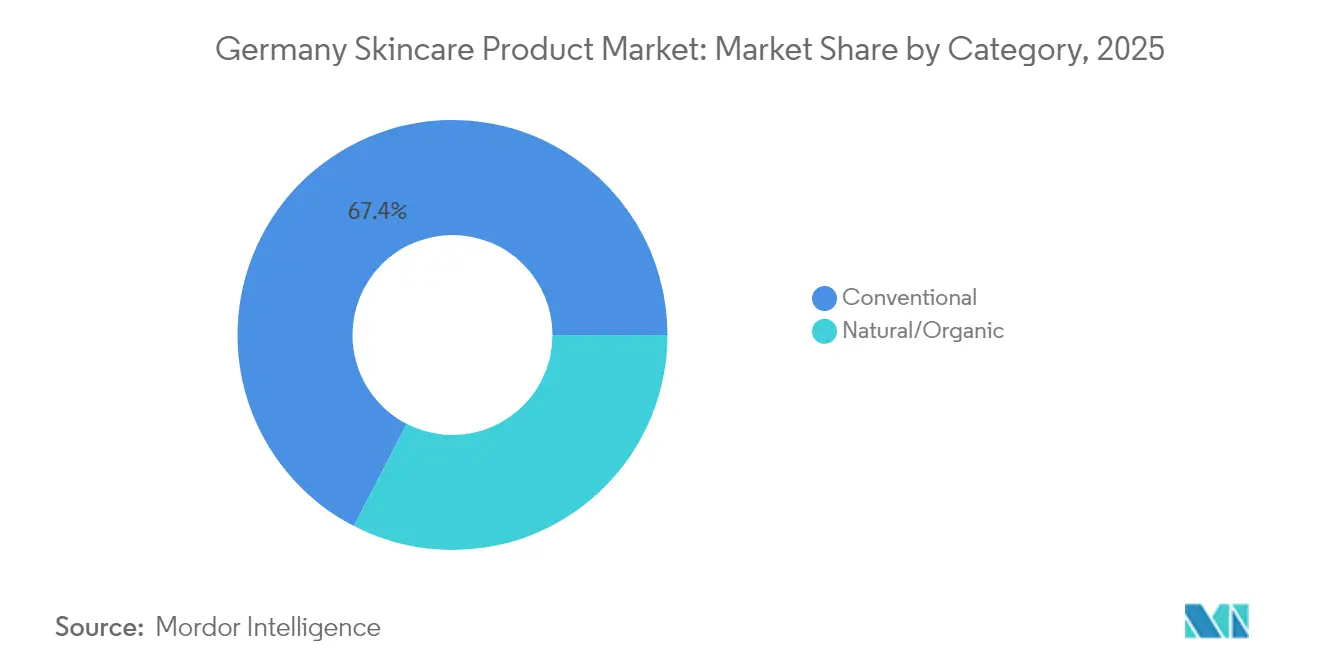

- Nach Kategorie dominierten konventionelle Produkte im Jahr 2025, während natürliche und biologische Formate mit einer CAGR von 5,98 % bis 2031 aufholen.

- Nach Vertriebskanal erzielten Gesundheits- und Schönheitsgeschäfte im Jahr 2025 einen Umsatzanteil von 51,43 %, wobei der Online-Einzelhandel mit einer CAGR von 6,05 % bis 2031 der am schnellsten wachsende Kanal ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Hautpflegeprodukte-Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Nachfrage nach Anti-Aging-Hautpflege | +0.8% | National, konzentriert in städtischen Zentren mit höherem Medianalter | Langfristig (≥ 4 Jahre) |

| Innovation bei Produktformulierungen und -formaten | +0.9% | National, mit früher Verbreitung in Premium-Kanälen | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu nachhaltigen, umweltfreundlichen Produkten | +0.7% | National, am stärksten in Ballungsräumen und Bio-Fachgeschäften | Mittelfristig (2–4 Jahre) |

| Digitales Marketing und Beauty-Influencer | +0.6% | National, verstärkt durch hohe Internetdurchdringung (86 %) | Kurzfristig (≤ 2 Jahre) |

| Verbreitung veganer Produkte | +0.5% | National, angeführt von Drogerie-Eigenmarken und Nischenmarken | Mittelfristig (2–4 Jahre) |

| Zunahme der Hautpflegebeteiligung bei Männern | +0.6% | National, mit Schwerpunkt auf der unter-35-Altersgruppe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Nachfrage nach Anti-Aging-Hautpflege

Die alternde Bevölkerung und die wachsende Nachfrage nach Anti-Aging-Hautpflege treiben den deutschen Hautpflegeprodukte-Markt an. Dieser Trend wird durch eine anhaltende Nachfrage nach spezialisierten Formulierungen angetrieben, die auf sichtbare Alterungszeichen abzielen, wie Fältchen, Elastizitätsverlust und Hyperpigmentierung. Reife Verbraucher, insbesondere Frauen, investieren zunehmend in präventive und regenerative Hautpflegeroutinen, die Inhaltsstoffe wie Peptide, Retinoide und Kollagenbooste betonen, um die Hautfestigkeit und Leuchtkraft angesichts hormoneller Veränderungen und kumulativer Umweltschäden zu erhalten. Diese demografische Verschiebung trägt zum Wachstum des Premium-Hautpflegesegments bei, da Verbraucher klinisch hochwertige Seren, Nacht-Reparaturmasken und Augenkonturbehandlungen bevorzugen, die messbare Ergebnisse wie Faltenreduktion und verbesserte Hautdichte liefern. Laut dem Statistischen Bundesamt waren im Jahr 2024 rund 15,5 % der deutschen Bevölkerung zwischen 65 und 79 Jahre alt [1]Quelle: Statistisches Bundesamt, „Anteil der Bevölkerung in Deutschland, die 65 Jahre und älter ist”, destatis.de. Dies verdeutlicht die wachsende demografische Gruppe, die aktiv nach fortschrittlichen Anti-Aging-Lösungen sucht, um altersspezifische Anliegen wie schlaffe Haut und ungleichmäßigen Teint zu behandeln.

Innovation bei Produktformulierungen und -formaten

Innovationen bei Produktformulierungen und -formaten treiben das Wachstum des deutschen Hautpflegeprodukte-Marktes voran, indem sie die Verbraucherakzeptanz durch fortschrittliche Wirkstoffe und Liefersysteme verbessern. Die Nachfrage nach multifunktionalen Produkten, die Hydratation, Lichtschutz und Anti-Aging-Vorteile in einer einzigen Anwendung vereinen, unterstützt diesen Trend zusätzlich. Forschungs- und Entwicklungsanstrengungen (F&E) kommen technikaffinen Verbrauchern zugute, die neue Formate annehmen, während dermatokosmetische Innovationen sich auf hypoallergene, pH-ausgeglichene Formulierungen für empfindliche Haut konzentrieren. Diese Fortschritte fördern Premium-Preisgestaltung und Kundenbindung, indem sie greifbare Vorher-Nachher-Ergebnisse liefern, die häufig durch Heim-Scan-Geräte validiert werden. So trat beispielsweise im Februar 2025 die japanische Schönheitsmarke Curel im Rahmen ihrer Strategie zur Expansion im Hautpflegesegment in deutsche Apotheken ein. Die Marke betont Dermatokosmetik und Hautschutz und nutzt dabei die japanische Expertise bei ceramidrestaurierenden Emulsionen und wässrigen Gelen. Diese Produkte, die über apothekentaugliche Kanäle vertrieben werden, erfüllen die Bedürfnisse von Ekzem-anfälliger und post-barrierekompromittierter Haut mit sanften, hochtechnologischen Schutzlösungen.

Verlagerung hin zu nachhaltigen, umweltfreundlichen Produkten

Die Verlagerung hin zu nachhaltigen und umweltfreundlichen Produkten treibt das Wachstum des deutschen Hautpflegeprodukte-Marktes voran. Dieser Trend steht im Einklang mit dem starken Umweltbewusstsein des Landes, das biologisch abbaubare Verpackungen, aufgewertete Botanicals und Zero-Waste-Nachfüllsysteme betont. Zertifizierungen wie COSMOS Organic und das Vegan-Society-Siegel stärken die Markendifferenzierung und fördern die Loyalität umweltbewusster Verbraucher. Diese Verbraucher überprüfen häufig Lieferketten auf ethische Beschaffung und bevorzugen Inhaltsstoffe wie Sheabutter und Hyaluronsäure, die aus fermentierter Hefe gewonnen werden, gegenüber tierischen Alternativen. Innovationen wie Ozeanplastik-Mikroexfolianten und wasserlose feste Balsame reduzieren den Umwelteinfluss weiter, während sie die Produktleistung aufrechterhalten und städtische Hautpflegebedürfnisse wie Austrocknung und oxidativen Stress ansprechen. Laut dem Industrieverband Körperpflege und Waschmittel (IKW) legen 34 % der Verbraucher Wert auf nachhaltige Kosmetika, und 76 % bevorzugen Pflegeprodukte, die sowohl ihnen selbst als auch der Umwelt zugutekommen [2]Quelle: Industrieverband Körperpflege und Waschmittel (IKW), „Aus Düsseldorf in die Welt”, ikw.org. Dies verdeutlicht die wachsende Nachfrage, die umweltfreundliche Formulierungen von Nischenangeboten in den Mainstream treibt.

Digitales Marketing und Beauty-Influencer

Digitales Marketing und Beauty-Influencer haben sich als bedeutende Wachstumstreiber für den deutschen Hautpflegeprodukte-Markt etabliert und verändern grundlegend, wie Verbraucher Hautpflegeprodukte entdecken, bewerten und kaufen. In den letzten Jahren haben sich deutsche Verbraucher, insbesondere Millennials und die Generation Z, zunehmend digitalen Plattformen wie Instagram, TikTok, YouTube, Pinterest und Beauty-Blogs für Orientierung bei Hautpflegeroutinen und Produktauswahl zugewandt. Influencer, Dermatologen in sozialen Medien und Hautpflege-Content-Creator liefern hochgradig ansprechende und lehrreiche Inhalte, die Inhaltsstoffe, Routinen, Vorher-Nachher-Ergebnisse und Produktvorteile auf zugängliche und nachvollziehbare Weise hervorheben. Diese Verlagerung hat die Abhängigkeit von traditioneller Werbung erheblich reduziert, wobei Verbraucher zunehmend authentische, von Gleichgesinnten getriebene Empfehlungen bevorzugen. Infolgedessen werden Influencer-Empfehlungen nun als glaubwürdiger und vertrauenswürdiger eingestuft als traditionelle Markenkommunikation.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Anforderungen und Compliance-Vorgaben | -0.4% | National, geregelt durch die EU-Kosmetikverordnung 1223/2009 und das BfR | Langfristig (≥ 4 Jahre) |

| Allergien und Bedenken bezüglich empfindlicher Haut | -0.3% | National, betrifft 40–50 % der Bevölkerung mit empfindlicher Haut | Mittelfristig (2–4 Jahre) |

| Intensiver Wettbewerb und Marktsättigung | -0.5% | National, konzentriert in Drogerie- und Online-Kanälen | Kurzfristig (≤ 2 Jahre) |

| Inflationsbedingte Preissensibilität im Masseneinzelhandel | -0.4% | National, ausgeprägt in Mass-Market-Kanälen und bei jüngeren Verbrauchern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Anforderungen und Compliance-Vorgaben

Strenge regulatorische Anforderungen und Compliance-Vorgaben stellen ein erhebliches Hemmnis für den deutschen Hautpflegeprodukte-Markt dar. Diese Herausforderungen ergeben sich aus den strengen Standards der EU-Kosmetikverordnung 1223/2009 und der Aufsicht durch das Bundesinstitut für Risikobewertung (BfR). Gemäß der EU-Verordnung 1223/2009 müssen alle in Deutschland verkauften kosmetischen Produkte umfangreiche Sicherheitsbewertungen durchlaufen, strengen Inhaltsstoffbeschränkungen entsprechen, detaillierte Produktinformationsdateien (PIFs) führen und die Verbote von Tierversuchen einhalten. Zusätzliche Anforderungen umfassen ordnungsgemäße Kennzeichnung, Substantiierung von Ansprüchen, Allergenkennzeichnung und Rückverfolgbarkeit entlang der gesamten Lieferkette. Diese Vorschriften verpflichten Marken, insbesondere Neueinsteiger und kleinere Hersteller, erhebliche Ressourcen für regulatorisches Fachwissen, Dokumentation und Tests aufzuwenden. Darüber hinaus führt das BfR wissenschaftliche Bewertungen und Gesundheitsrisikoanalysen durch, die häufig als nationale Benchmarks dienen. Dies fügt eine weitere Prüfungsebene hinzu, insbesondere für Inhaltsstoffe wie Konservierungsstoffe, UV-Filter, Duftstoffe und potenzielle endokrine Disruptoren.

Allergien und Bedenken bezüglich empfindlicher Haut

Allergien und Bedenken bezüglich empfindlicher Haut stellen ein erhebliches Hemmnis für den deutschen Hautpflegeprodukte-Markt dar, da deutsche Verbraucher zunehmend vorsichtig gegenüber den von ihnen verwendeten Produkten werden. Die steigende Prävalenz von Erkrankungen wie Dermatitis, Ekzemen, Duftstoffempfindlichkeiten und Reaktionen auf Konservierungsstoffe oder chemische Zusätze hat viele Verbraucher dazu veranlasst, neue Hautpflegeprodukte mit Skepsis zu betrachten und häufig unbekannte oder komplexe Inhaltsstofflisten zu meiden. Diese wachsende Empfindlichkeit wird durch ein gesteigertes Bewusstsein für potenzielle Reizstoffe beeinflusst, darunter Parabene, Sulfate, synthetische Duftstoffe und allergene ätherische Öle. Infolgedessen neigen Verbraucher eher dazu, Produktetiketten zu prüfen und auf dermatologische Empfehlungen zu vertrauen. Dieser Trend übt Druck auf Marken aus, Produkte umzuformulieren, umstrittene Inhaltsstoffe zu eliminieren, zusätzliche dermatologische Tests durchzuführen und hypoallergene oder für empfindliche Haut geeignete Produktlinien zu entwickeln. Diese Bemühungen erhöhen die Entwicklungskosten und verlängern die Produktionszeiträume.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gesichtspflege verankert Wachstum durch den Wettlauf um Wirkstoffe

Gesichtspflegeprodukte entfallen auf 83,21 % des Umsatzes im Jahr 2025 und sollen bis 2031 mit einer Rate von 5,37 % wachsen. Dieses Wachstum wird durch die zunehmende Beliebtheit von Seren, Essenzen und gezielten Behandlungen angetrieben, die Inhaltsstoffe wie Peptide, Ceramide und verkapselte Retinoide enthalten. Während Reinigungsprodukte und Feuchtigkeitscremes weiterhin volumenführend sind, gewinnen margenstarke Seren an Bedeutung. Diese Seren kombinieren mehrere Wirkstoffe, darunter Hyaluronsäure für Hydratation, Niacinamid für die Barrierreparatur und Bakuchiol als Retinol-Alternative, und entsprechen damit den Präferenzen deutscher Verbraucher für klinisch nachgewiesene Wirksamkeit. Gesichtsmasken haben einen Sättigungspunkt erreicht, da der Neuheitseffekt von Tuchmasken nachlässt und Verbraucher die Kosteneffizienz von Einwegformaten neu bewerten. Toner werden nicht mehr als traditionelle adstringierende Nachreinigungs-Schritte positioniert, sondern als essenzähnliche Behandlungen mit Wirkstoffen, beeinflusst durch koreanische Schönheitstrends.

Körperpflege- und Lippenpflegeprodukte verzeichnen zwar Wachstum, sehen sich jedoch Herausforderungen durch geringere Kaufhäufigkeit und Kommodifizierung gegenüber. Körperlotionen stehen unter dem Druck des Eigenmarken-Wettbewerbs, wobei Drogerieketten Großgebinde in duftstofffreier Ausführung zu deutlich niedrigeren Preisen als Markenalternativen anbieten. Die Nachfrage nach Fuß- und Handcremes stieg während erhöhter Hygieneroutinen stark an, hat sich seitdem jedoch stabilisiert, wobei Marken Schwierigkeiten haben, sich über Textur und Duft hinaus zu differenzieren. Lippenpflegeprodukte, hauptsächlich bestehend aus Balsamen und Behandlungen, erfahren saisonale Nachfragespitzen im Winter, mangeln jedoch an dem Innovationstempo, das in der Gesichtspflege zu beobachten ist, was Möglichkeiten zur Premiumisierung einschränkt. Die Konzentration des Wachstums auf die Gesichtspflege verdeutlicht eine strategische Notwendigkeit: Marken, die bei Seren und der Lieferung von Wirkstoffen nicht innovieren können, riskieren Marktanteile an dermatokosmetische Linien und digital native Wettbewerber zu verlieren.

Nach Preisklasse: Premium gewinnt Anteile, während der Mass-Market fragmentiert

Das Mass-Market-Preissegment soll den deutschen Hautpflegeprodukte-Markt im Jahr 2025 dominieren und einen erheblichen Marktanteil von 68,64 % halten. Dieses Segment gedeiht durch das Angebot zugänglicher und zuverlässiger alltäglicher Grundprodukte, die auf vielfältige Verbraucherroutinen ausgerichtet sind und breite Funktionalität über Nischenluxus stellen. Das Wachstum in diesem Segment wird durch starke Markentreue angetrieben, wobei etablierte Anbieter konsistente, dermatologisch getestete Formulierungen anbieten, die sich auf Kernvorteile wie Hydratation, Reinigung und grundlegenden Schutz konzentrieren. Diese Eigenschaften fördern Wiederholungskäufe bei praktisch denkenden Verbrauchern verschiedener demografischer Gruppen, die Zuverlässigkeit und Einfachheit priorisieren. Darüber hinaus entspricht die Attraktivität unkomplizierter Produkte zeitlich eingeschränkten Lebensstilen, während ein zunehmendes Gesundheitsbewusstsein die Nachfrage nach sanften, empfindlichkeitsfreundlichen Optionen steigert, die häufige Anliegen wie Trockenheit und Irritationen zu einem erschwinglichen Preis ansprechen.

Das Premium-Segment des deutschen Hautpflegeprodukte-Marktes wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,45 % bis 2031 wachsen und damit die Gesamtmarkt-Wachstumsrate übertreffen. Dieses Segment zieht anspruchsvolle Verbraucher durch das Angebot hocheffizienter, wissenschaftlich fundierter Formulierungen an, die transformative Ergebnisse jenseits der Grundversorgung liefern. Das Wachstum wird durch fortschrittliche Innovationen wie biotechnologisch gewonnene Wirkstoffe, KI-personalisierte Seren und klinisch hochwertige Anti-Aging-Lösungen angetrieben, die auf sichtbare Anliegen wie Falten, Pigmentierung und Hautfestigkeit abzielen. Wohlhabende Verbraucher werden von diesen Produkten angezogen, da sie langfristige Hautgesundheit gegenüber volumenbezogenen Mass-Market-Optionen priorisieren. Luxus-Branding steigert den wahrgenommenen Wert zusätzlich durch nachhaltige Beschaffung, tierversuchsfreie Zertifizierungen und hochwertige sensorische Erlebnisse wie seidenartige Texturen und subtile botanische Duftnoten. Diese Merkmale fördern die Verbraucherloyalität, indem Wellness-Rituale und Exklusivität in das Hautpflegeerlebnis integriert werden.

Nach Endverbraucher: Das Männersegment beschleunigt sich trotz Lücken im Mass-Market

Frauen tragen 58,47 % des Umsatzes im Jahr 2025 im deutschen Hautpflegeprodukte-Markt bei, angetrieben durch ihr höheres Engagement in Hautpflegeroutinen. Diese Routinen umfassen häufig mehrstufige Prozesse, darunter Reiniger, Seren, Toner und Masken, die auf gezielte Ergebnisse wie Hydratation, Aufhellung und Anti-Aging ausgerichtet sind. Diese Dominanz ist in kulturellen Normen verwurzelt, die Pflege als Schlüsselaspekt des Selbstausdrucks und des Selbstbewusstseins betonen. Frauen kaufen häufig spezialisierte Produkte, die auf hormonelle Veränderungen, Pigmentierung und Empfindlichkeit eingehen, die spezifisch für ihre Hautbiologie sind. Darüber hinaus fördert die personalisierte Produktwirksamkeit eine starke Markentreue. Der proaktive Ansatz von Frauen bei der präventiven Pflege, der Wirkstoffe wie Retinoide, Peptide und Hyaluronsäure einbezieht, erhöht die Komplexität ihrer Routinen und Ausgaben und festigt ihre Führungsposition auf dem Markt. Geschlechtsspezifische Innovationen unterstützen diesen Trend weiter.

Das Männer-Hautpflegesegment wird voraussichtlich mit der schnellsten Endverbraucher-CAGR von 5,51 % bis 2031 im deutschen Hautpflegeprodukte-Markt wachsen. Dieses Wachstum nutzt Deutschlands erhebliche männliche Bevölkerung, die laut Weltbank-Daten im Jahr 2024 49 % der Gesamtbevölkerung ausmacht. Die Expansion des Segments spiegelt sich verändernde Männlichkeitsnormen wider, die Hautpflege als wesentlichen Aspekt der Selbstfürsorge positionieren. Männer wechseln von einfachen Reinigungsroutinen zu fortgeschritteneren Pflegeprogrammen, die Anliegen wie Talgkontrolle, Rasurbrand und frühe Alterungszeichen ansprechen. Schlanke, multifunktionale Produkte wie feuchtigkeitsspendende Sonnenschutz-Feuchtigkeitscremes und mattifizierende Seren sind besonders ansprechend für zeitbewusste Berufstätige und bieten sichtbare Ergebnisse ohne die Komplexität aufwendiger Routinen. Diese Entwicklung unterstreicht die wachsende Akzeptanz von Hautpflege bei Männern als Teil ihrer täglichen Pflegegewohnheiten.

Nach Kategorie: Das Wachstum natürlicher/biologischer Produkte überlagert die Eigenmarken-Dominanz

Konventionelle Produkte entfallen auf 67,42 % des prognostizierten Umsatzes im Jahr 2025 im deutschen Hautpflegeprodukte-Markt. Diese Dominanz wird auf wissenschaftlich fundierte Formulierungen zurückgeführt, die häufige Anliegen wie Hydratation, Akne-Kontrolle und Sonnenschutz mit zuverlässiger und breitspektriger Wirksamkeit ansprechen. Diese Produkte übertreffen natürliche Alternativen aufgrund ihrer überlegenen Stabilität, sensorischen Attraktivität und Empfehlungen von Dermatologen, was ein starkes Verbrauchervertrauen über verschiedene demografische Gruppen hinweg fördert. Der Erfolg konventioneller Produkte wird weiter durch umfangreiche Forschungs- und Entwicklungsarbeit (F&E) vorangetrieben, die zu multifunktionalen Hybriden wie Breitspektrum-Sonnenschutz-Feuchtigkeitscremes mit Niacinamid und Retinoiden führt. Diese Produkte adressieren effizient mehrere Hautanliegen und sprechen praktische Verbraucher an, die schnell absorbierende Texturen, lange Haltbarkeit und klinische Validierung gegenüber botanischen Nischenzutaten schätzen, die möglicherweise an Konsistenz mangeln.

Natürliche und biologische Produkte werden voraussichtlich mit der schnellsten Kategorie-CAGR von 5,98 % bis 2031 im deutschen Hautpflegeprodukte-Markt wachsen. Dieses Wachstum wird durch eine zunehmende Abneigung der Verbraucher gegenüber synthetischen Chemikalien und Parabenen angetrieben, verbunden mit einer Präferenz für pflanzliche Inhaltsstoffe wie Aloe-vera, Kamille und Hagebuttenöl. Diese Inhaltsstoffe bieten sanfte, ganzheitliche Nährstoffe, insbesondere für empfindliche und reaktive Hauttypen, die aufgrund von städtischer Umweltverschmutzung und Stress immer häufiger vorkommen. Die steigende Nachfrage nach zertifizierten biologischen Produkten, frei von Pestiziden, GVO und künstlichen Konservierungsstoffen, spiegelt ein wachsendes Gesundheitsbewusstsein der Verbraucher wider. Diese Produkte entsprechen der Clean-Beauty-Philosophie und liefern Vorteile wie Mikrobiom-Balance und reduzierte Entzündungen durch den Einsatz kaltgepresster Extrakte und fermentierter Botanicals. Dieser Trend trifft besonders bei umweltbewussten Millennials und der Generation Z auf starke Resonanz, die Nachhaltigkeit in ihren Selbstpflegeroutinen priorisieren.

Nach Vertriebskanal: Der Online-Einzelhandel untergräbt die Dominanz von Fachgeschäften

Gesundheits- und Schönheitsgeschäfte entfielen im Jahr 2025 auf 51,43 % des Umsatzes im deutschen Hautpflegeprodukte-Markt. Diese Geschäfte dienen als vertrauenswürdige Orte für die erlebnisorientierte Produktentdeckung und ermöglichen es Verbrauchern, physisch mit verschiedenen Texturen wie leichten Gel-Seren und reichhaltigen Nachtcremes zu interagieren. Dieses taktile Engagement hilft Kunden, informierte Entscheidungen bezüglich Duftprofilen, Absorptionsraten und unmittelbaren Effekten zu treffen – Aspekte, die Online-Vorschauen nicht replizieren können. Diese Dominanz wird ferner durch spezialisiertes Personal unterstützt, das personalisierte Beratungen anbietet und Kunden dabei hilft, geeignete Produkte basierend auf Hauttyp und spezifischen Anliegen zu identifizieren. Darüber hinaus bieten diese Geschäfte Routinen-Anpassungsservices, die die Loyalität von Käufern fördern, die maßgeschneiderte Lösungen gegenüber Mass-Market-Optionen suchen. Kuratierte Displays präsentieren ebenfalls innovative Produkte wie Mikrobiom-Nebel und adaptogen-infundierte Masken und decken saisonale Bedürfnisse und Präferenzen ab.

Online-Einzelhandelsgeschäfte werden voraussichtlich mit der schnellsten Vertriebs-CAGR von 6,05 % bis 2031 im deutschen Hautpflegeprodukte-Markt wachsen. Diese Plattformen verbessern die Zugänglichkeit durch ein breites Produktangebot, das von koreanischen Nischen-Essenzen bis hin zu biotechnologischen Seren reicht. So bietet beispielsweise die Douglas Group über 20.000 Lagereinheiten (SKUs) mit Same-Day-Lieferung in Großstädten an und ermöglicht es städtischen Verbrauchern, gezielte Wirkstoffe wie Bakuchiol als sanfte Retinol-Alternative oder Tranexamsäure bei Pigmentierungsproblemen zu erkunden. Dieses Wachstum wird durch nahtlose Entdeckungstools angetrieben, darunter algorithmische Personalisierung, nutzergenerierte Bewertungen und Augmented-Reality-basierte (AR) virtuelle Anproben, die komplexe Routinen vereinfachen. Diese Funktionen sprechen technikaffine Millennials und die Generation Z an, die Komfort schätzen. Darüber hinaus kommen detaillierte Inhaltsstoffaufschlüsselungen, Farbabstimmungs-Quizze und Abonnement-Nachfülloptionen für Grundprodukte wie Hyaluronsäure-Nebel ihren arbeitsreichen Lebensstilen entgegen und steigern die Attraktivität von Online-Einzelhandelskanälen weiter.

Geografische Analyse

Der deutsche Hautpflegemarkt weist ein klares Stadt-Land-Gefälle auf, wobei Ballungsräume wie Berlin, München, Hamburg, Frankfurt und Köln einen erheblichen Konsum von Premium-Produkten vorantreiben. Dieser Trend wird durch eine stärkere Exposition gegenüber internationalen Schönheitseinflüssen erklärt, einschließlich globaler Influencer, Modeveranstaltungen und multikultureller demografischer Gruppen, die Trends wie K-Beauty annehmen. Diese städtischen Zentren zeigen eine starke Nachfrage nach hochwirksamen Luxus-Hautpflegelinien, die auf stadtspezifische Anliegen eingehen, wie Schutz vor Umweltverschmutzung im Frankfurter Bankenviertel und Blaulichtschutz für Berlins Kreativschaffende. Junge Berufstätige in diesen Städten setzen zunehmend auf mehrstufige Hautpflegeroutinen, die saubere, nachhaltige Produkte betonen und einem kosmopolitischen Wellness-Lebensstil entsprechen.

Westliche Bundesländer, darunter Nordrhein-Westfalen, Bayern und Baden-Württemberg, konzentrieren sowohl Bevölkerungsdichte als auch Kaufkraft für Hautpflegeprodukte. Diese Regionen erzielen erhebliche nationale Umsätze, gestützt durch Industriezentren wie die Technologiekorridore Münchens und die wohlhabenden Vororte Düsseldorfs. Verbraucher in diesen Gebieten priorisieren dermatokosmetische Stabilität und klinisch hochwertige Anti-Aging-Produkte und profitieren dabei von der Nähe zu robusten Produktionsstätten, die frische Lieferungen temperatursensitiver Inhaltsstoffe wie Peptide und Retinoide gewährleisten. Diese regionale Dominanz spiegelt eine reife Marktinfrastruktur wider, mit hoher Durchdringung bei gesundheitsbewussten Mittelschichtsfamilien, die multifunktionale Hautpflegeprodukte für den Familiengebrauch bevorzugen.

Ostdeutsche Bundesländer sind im Hautpflegemarkt trotz einer einkommenskonvergenz nach der Wiedervereinigung noch unterrepräsentiert. Verbraucherpräferenzen in diesen Regionen neigen weiterhin zu wertorientierten Mass-Market-Formulierungen, die sich auf grundlegende Barriere-Reparatur statt auf Aspirationsprodukte wie Glow-Enhancer konzentrieren. Die Verbreitung von Bio-Zertifizierungen und Herrenpflegeprodukten verläuft langsamer und spiegelt konservative Routinen wider, die auf Funktionalität statt auf trendgesteuertes Schichten ausgerichtet sind. Apothekenkanäle haben in Süddeutschland, insbesondere in Bayern und Schwaben, einen stärkeren Marktanteil, wo Verbraucher dermatokosmetische Standardprodukte wie Ceramid-Cremes und hydrocortison-freie Soothing-Produkte bevorzugen, die häufig von Apothekern empfohlen werden.

Wettbewerbslandschaft

Der deutsche Hautpflegemarkt ist mäßig konzentriert, wobei multinationale Konzerne wie Beiersdorf, L'Oréal, Unilever und Procter & Gamble die Landschaft dominieren. Diese Unternehmen verwalten umfangreiche Multi-Marken-Portfolios, die Mass-Market-Produkte wie Nivea und Dove sowie Premium-Luxusmarken wie La Roche-Posay und Lancôme umfassen. Diese Struktur ermöglicht eine segmentübergreifende Marktdurchdringung durch gemeinsame Ressourcen in Forschung und Entwicklung (F&E), Lieferketten und Marketingstrategien. Diese Synergien unterstützen eine konsistente Innovation bei Wirkstoffen wie Ceramiden und Niacinamid über verschiedene Preissegmente hinweg. Darüber hinaus tragen Skaleneffekte bei der klinischen Validierung und globaler Formulierungsanpassungsfähigkeit zur Marktstabilität bei und ermöglichen es diesen Unternehmen, effektiv gegen Eigenmarken zu konkurrieren und gleichzeitig Produkte an regionale Präferenzen anzupassen.

Im Männer-Mass-Market-Hautpflegesegment entstehen Chancen, insbesondere für rationalisierte, einfach zu handhabende Sets. Dazu gehören Produkte wie mattifizierende Gele und Aftershave-Balsame, die mit talgregulierenden Inhaltsstoffen wie Zink-PCA formuliert sind. Digital native Abonnementmodelle gewinnen ebenfalls an Zugkraft und bieten vierteljährliche Lieferungen personalisierter Nachfüllprodukte wie Hyaluronsäure-Booster und Peptid-Seren, die auf individuelle Hautzyklusdaten abgestimmt sind. Darüber hinaus gewinnen biotechnologisch gewonnene Wirkstoffe wie im Labor fermentierte Exosomen und synthetische Kollagenmimetika an Aufmerksamkeit. Diese Inhaltsstoffe, häufig durch den Einsatz upcycled Hefe-Kulturen und pflanzlicher Stammzelltechnologien als biologisch zertifiziert, erfüllen die wachsende Verbrauchernachfrage nach erschwinglichen, wirksamen und nachhaltigen Hautpflegelösungen. Dieser Trend steht im Einklang mit zunehmendem männlichem Engagement bei der Körperpflege und der wachsenden Bedeutung von Nachhaltigkeit in der Produktentwicklung.

Technologische Fortschritte gestalten die Wettbewerbslandschaft des Hautpflegemarktes neu. Online-Plattformen wie Douglas und Zalando nutzen algorithmische Empfehlungen, um personalisierte Hautpflegeroutinen auf Basis von Quiz-abgeleiteten Profilen zu kuratieren. Nutzergenerierte Bewertungen liefern authentische Einblicke in die Produktwirksamkeit, wie Verbesserungen bei der Barriere-Reparatur oder der Hautausstrahlung. Darüber hinaus werden Augmented-Reality-Tools (AR-Tools), die ursprünglich für dekorative Kosmetika entwickelt wurden, nun auch in der Hautpflege eingesetzt. KI-gesteuerte Diagnostik kann Poren, Hydratationsniveaus und Entzündungen in Echtzeit analysieren und ermöglicht das virtuelle Schichten von Seren und Masken, die auf individuelle Bedürfnisse zugeschnitten sind. Diese Innovationen reduzieren die für die Produktentdeckung benötigte Zeit erheblich – von Wochen auf Minuten – und minimieren gleichzeitig Produktrücksendungen durch prädiktives Matching.

Marktführer im deutschen Hautpflegeprodukte-Sektor

Beiersdorf AG

L'Oréal S.A.

Unilever PLC

Procter & Gamble Company

Weleda AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen in der Branche

- September 2025: Birkenstock hat seine Care-Essentials-Linie um Körperpflegeprodukte mit natürlichen Inhaltsstoffen erweitert. Die neue Kollektion umfasst vier Produkte, darunter Hand- und Körperwaschmittel sowie Lotionen, erhältlich in den Varianten Relaxing und Balancing.

- Mai 2025: Sol de Janeiro kündigte die Markteinführung von Body Badalada an, einer vitaminhaltigen Lotion, als globales Sephora-Exklusivprodukt und als bedeutenden Meilenstein für die Marke. Das Produkt bietet 24-Stunden-Hydratation ohne Schwere und definiert Körperpflege neu, weit über bloßen Duft hinaus.

- Januar 2025: Biences Swiss Cosmetics hat einen innovativen Lippenbalsam mit den feuchtigkeitsspendenden Vorteilen von Aprikosenöl eingeführt. Das Produkt ist in einem eleganten und praktischen 7,5-ml-Diego-Stick-Format erhältlich.

- September 2024: Weleda stellte sein Gesichtspflege-Portfolio mit der Smoothing-Face-Care- und der Face-Cleansers-Linie vor. Diese neuen Produkte kombinieren pflanzenbasierte Inhaltsstoffe, die darauf ausgelegt sind, die Haut zu nähren, zu feuchten und ein gesundes Hautbild zu fördern.

Berichtsumfang des deutschen Hautpflegeprodukte-Marktes

Ein Hautpflegeprodukt umfasst eine Reihe von Produkten, die darauf ausgelegt sind, das Aussehen und die Gesundheit der Haut zu verbessern.

Der deutsche Hautpflegeprodukte-Markt ist nach Typ und Vertriebskanal segmentiert. Basierend auf dem Produkttyp ist der Markt in Gesichtspflege, Körperpflege und sonstige Typen unterteilt. Basierend auf den Vertriebskanälen ist der Markt in Supermärkte/Verbrauchermärkte, Convenience-Stores, Fachgeschäfte und sonstige Vertriebskanäle unterteilt.

Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Werts (in Millionen USD) ermittelt.

| Gesichtspflegeprodukte | Reiniger |

| Feuchtigkeitscremes und Cremes | |

| Seren und Essenzen | |

| Toner | |

| Gesichtsmasken | |

| Sonstige Gesichtspflegeprodukte | |

| Körperpflegeprodukte | Körperlotion |

| Fuß- und Handcreme | |

| Sonstige Körperpflegeprodukte | |

| Lippenpflegeprodukte |

| Mass-Market |

| Premium |

| Männer |

| Frauen |

| Kinder |

| Konventionell |

| Natürlich/Bio |

| Supermärkte/Verbrauchermärkte |

| Gesundheits- und Schönheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Einzelhandelskanäle |

| Nach Produkttyp | Gesichtspflegeprodukte | Reiniger |

| Feuchtigkeitscremes und Cremes | ||

| Seren und Essenzen | ||

| Toner | ||

| Gesichtsmasken | ||

| Sonstige Gesichtspflegeprodukte | ||

| Körperpflegeprodukte | Körperlotion | |

| Fuß- und Handcreme | ||

| Sonstige Körperpflegeprodukte | ||

| Lippenpflegeprodukte | ||

| Nach Preisklasse | Mass-Market | |

| Premium | ||

| Endverbraucher | Männer | |

| Frauen | ||

| Kinder | ||

| Nach Kategorie | Konventionell | |

| Natürlich/Bio | ||

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte | |

| Gesundheits- und Schönheitsgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Einzelhandelskanäle | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des deutschen Hautpflegemarktes?

Die Marktgröße des deutschen Hautpflegemarktes beläuft sich im Jahr 2026 auf 6,04 Milliarden USD, mit einem prognostizierten Anstieg auf 7,83 Milliarden USD bis 2031.

Welche Produktkategorie führt die Verkäufe in Deutschland an?

Gesichtspflege dominiert und generiert 83,21 % des Umsatzes im Jahr 2025, wobei das schnellste Subsegment-Momentum mit einer CAGR von 5,37 % beibehalten wird.

Warum gewinnen Premium-Hautpflegelinien in Deutschland Marktanteile?

Wohlhabende Verbraucher belohnen Marken, die klinische Daten veröffentlichen, was Premium-Angebote dazu bringt, mit einer CAGR von 5,45 % zu wachsen – leicht über dem Gesamtmarkt.

Wie schnell wächst der Online-Einzelhandel für Hautpflege in Deutschland?

Online-Einzelhandelskanäle wachsen mit einer CAGR von 6,05 % und untergraben damit die Dominanz von Gesundheits- und Schönheitsgeschäften.

Seite zuletzt aktualisiert am: