Marktgröße und Marktanteil für Mikronährstoffdünger in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

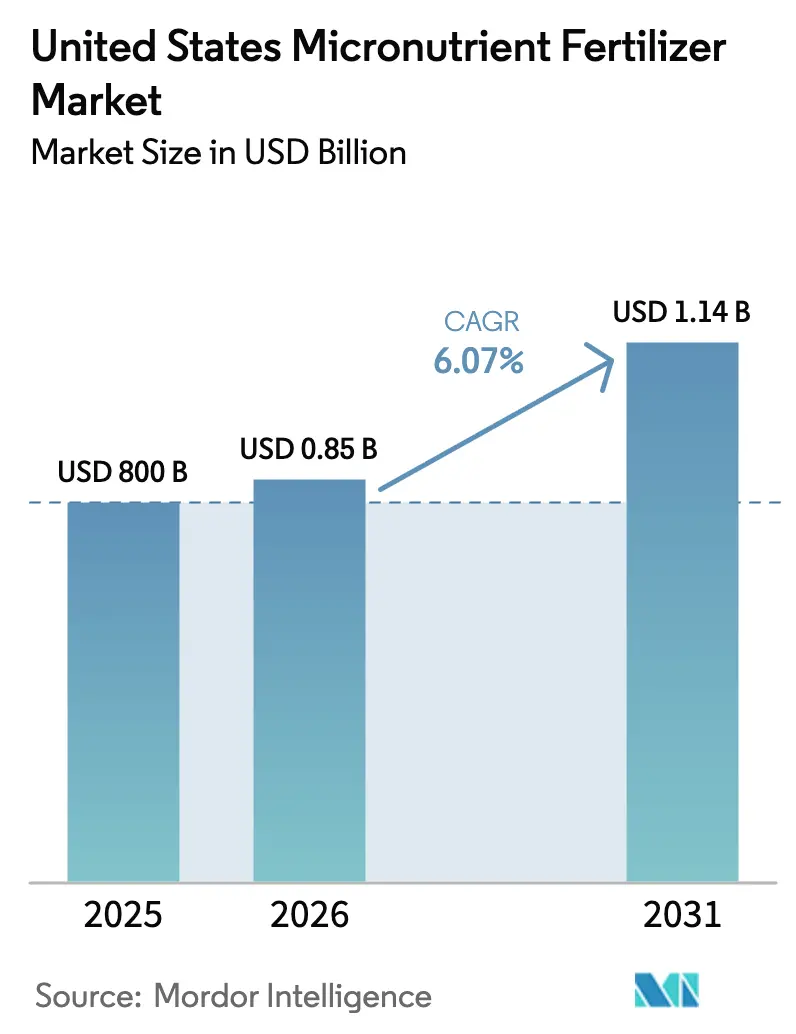

| Marktgröße im Basisjahr (2025) | 800 Milliarden US-Dollar |

| Marktgröße (2026) | 0.85 Milliarden US-Dollar |

| Marktgröße (2031) | 1.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.07% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Mikronährstoffdünger in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Mikronährstoffdünger in den Vereinigten Staaten wird voraussichtlich von USD 800 Millionen im Jahr 2025 auf USD 848,6 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,07 % über 2026–2031 USD 1,14 Milliarden erreichen. Das stetige Wachstum spiegelt den stärkeren Fokus des Agrarsektors auf die Behebung von Zink- und Bormangel wider, der die Erträge trotz ausreichender N-P-K-Anwendung unterdrückt[1]Quelle: Charles Wortmann, „Mikronährstoffmangel bei Mais und Sojabohnen”, University of Nebraska-Lincoln CropWatch, cropwatch.unl.edu. Die Einführung von Technologien mit variablen Ausbringungsmengen, die Ausweitung des Anbaues von Spezialkulturen und die Anreize des USDA zur Ressourcenschonung beschleunigen die Akzeptanz von chelatisierten Mischungen und flüssigen Formulierungen. Gleichzeitig profitiert der Markt für Mikronährstoffdünger in den Vereinigten Staaten von Kohlenstoffprogrammen, die eine höhere Nährstoffnutzungseffizienz belohnen und neue Einnahmequellen für Landwirte schaffen. Die Preissensibilität bei Ackerkulturen, regenerative „input-arme” Philosophien und Tankmischprobleme mit phosphatreichen Starterdüngern dämpfen den kurzfristigen Schwung.

Wesentliche Erkenntnisse des Berichts

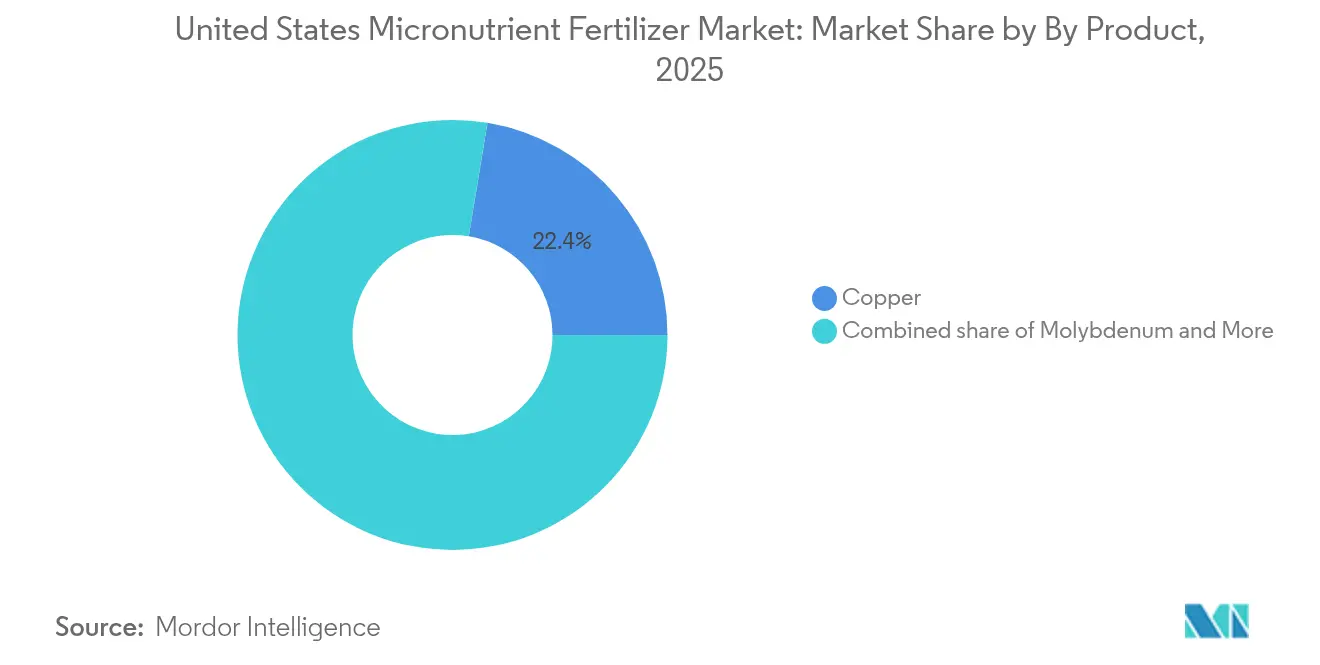

- Nach Produkt führte Kupfer mit einem Anteil von 22,40 % am Markt für Mikronährstoffdünger in den Vereinigten Staaten im Jahr 2025; Molybdän wird voraussichtlich bis 2031 mit einer CAGR von 6,55 % wachsen.

- Nach Form entfielen auf konventionelle Produkte 76,50 % der Marktgröße für Mikronährstoffdünger in den Vereinigten Staaten im Jahr 2025, während Spezialformulierungen bis 2031 voraussichtlich mit einer CAGR von 6,3 % wachsen werden.

- Nach Anwendungsart dominierte die Bodendüngung mit 76,70 % der Marktgröße für Mikronährstoffdünger in den Vereinigten Staaten im Jahr 2025, während die Fertirrigation mit einer CAGR von 6,22 % bis 2031 das stärkste Wachstum verzeichnete.

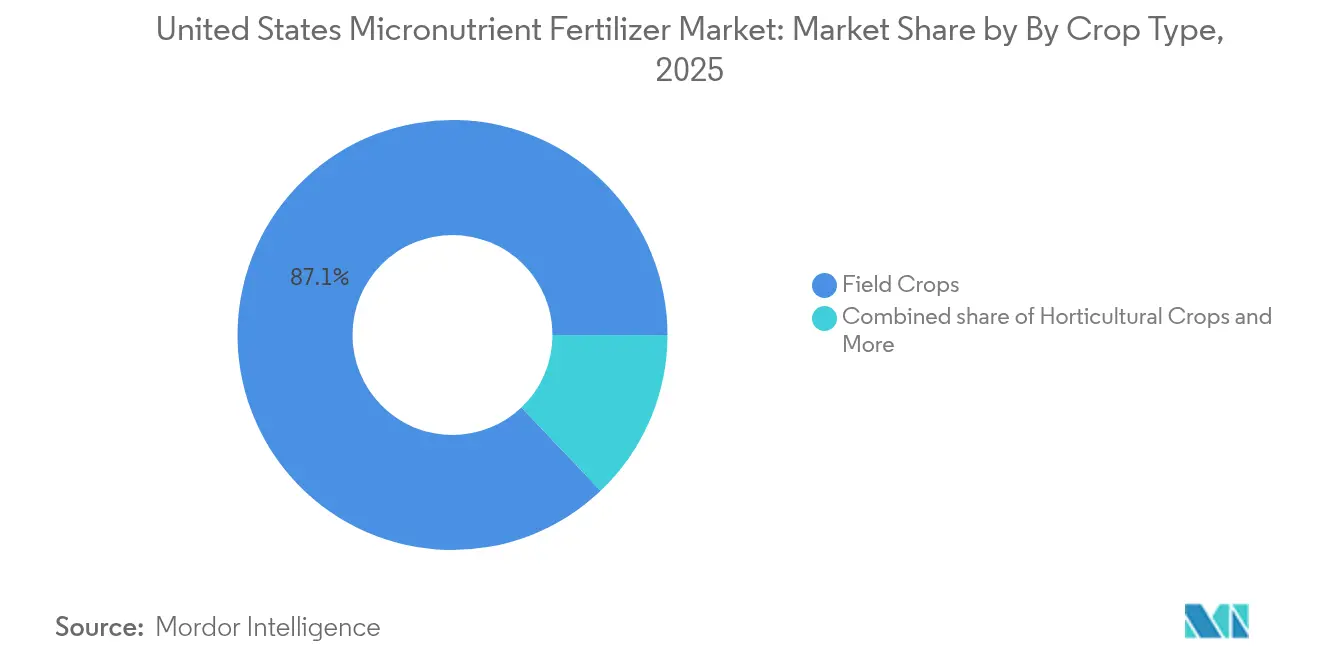

- Nach Kulturtyp entfielen auf Feldfrüchte 87,10 % der Marktgröße für Mikronährstoffdünger in den Vereinigten Staaten im Jahr 2025; Gartenbaukulturen verzeichneten das stärkste Wachstum mit einer CAGR von 9,88 % bis 2031.

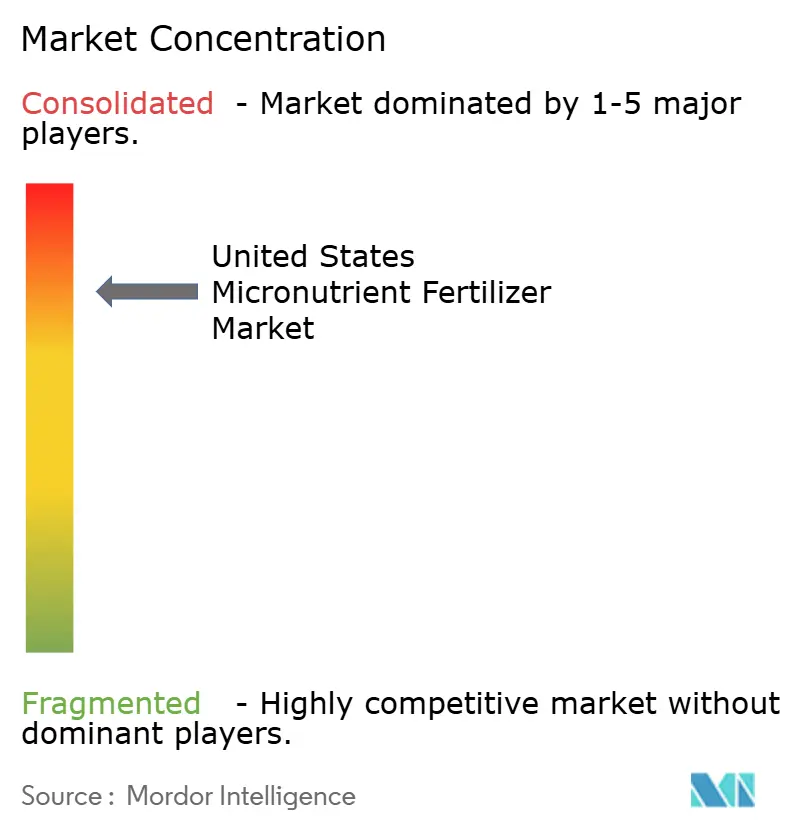

- Der Markt für Mikronährstoffdünger in den Vereinigten Staaten ist konsolidiert. Die fünf größten Akteure sind Sociedad Quimica y Minera de Chile, The Andersons Inc., The Mosaic Company, Wilbur-Ellis Company LLC und Yara International ASA.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Mikronährstoffdünger in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mikronährstoffausbringung mit variabler Rate | +1.2% | Corn Belt, Zentrales Tal Kaliforniens, Östliches Washington | Mittelfristig (2–4 Jahre) |

| Dokumentierter Zink- und Bormangel | +1.5% | Iowa, Illinois, Indiana, Ohio, Nebraska | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Anbaufläche für Spezialkulturen | +1.0% | Zentrales Tal Kaliforniens, Zitrussürtelzone Floridas | Langfristig (≥ 4 Jahre) |

| USDA-Kostenbeteiligung für Mikronährstoffpläne | +0.8% | Landesweit, frühe Einführung im Mittleren Westen und in den Great Plains | Mittelfristig (2–4 Jahre) |

| Chelatisierte In-Furchen-Mischungen für niedrig-pH-Böden | +0.9% | Südosten, Pazifischer Nordwesten, Nordosten | Mittelfristig (2–4 Jahre) |

| Kohlenstoffprogramme zur Belohnung von Nährstoffeffizienz | +0.7% | Kalifornien, Iowa, Illinois, freiwillige Kohlenstoffmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mikronährstoffausbringung mit variabler Rate

Verteilmaschinen mit variabler Rate und Flüssiginjektoren liefern jetzt Zink, Bor oder gemischte Pakete mit 0,5–4 Pfund pro Morgen in einem einzigen Durchgang, entsprechend der räumlichen Variabilität, die durch Gitterprobenahme und Ertragskarten ermittelt wurde. Universitäre Feldversuche zeigen eine um 15–25 % höhere Nährstoffnutzungseffizienz und geringere Gesamtausbringungsmengen im Vergleich zu einheitlichen Raten. Gerätehersteller bündeln Mikronährstoffmodule in bestehende Hardware, senken die Zusatzkosten und beschleunigen die Akzeptanz im Markt für Mikronährstoffdünger in den Vereinigten Staaten. Agrarberater im Einzelhandel nutzen die Datenschicht, um Umweltvorteile für USDA-Programme und Kohlenstoffregister zu dokumentieren und stärken damit die Position der Landwirte.

Dokumentierter Zink- und Bormangel

Bodenuntersuchungen zeigen, dass 47 % der Felder im östlichen Nebraska unter den kritischen Zinkschwellenwerten liegen, wobei 31 % auch Bormangel aufweisen. Höhere Erträge, Phosphorantagonismus und minimale Bodenbearbeitung verstärken die Mangelrisiken. Da der Markt für Mikronährstoffdünger in den Vereinigten Staaten auf routinemäßige Gewebe- und Bodendiagnostik alle drei bis vier Jahre umschwenkt, steigt die Nachfrage nach körnigem Zinksulfat, Borsäure und chelatisierten Flüssigkeiten. Agrarberater berechnen, dass die Korrektur schwerer Mängel 10–20 Scheffel pro Morgen bei Mais einbringen kann und damit leicht zusätzliche USD 15–25 Ausgaben pro Morgen für Mikronährstoffe deckt.

Ausweitung der Anbaufläche für Spezialkulturen

Der Mandelanbau in Kalifornien stieg zwischen 2020 und 2024 um 12 %, und der Zitrusanbau in Florida verlagerte sich in Richtung geschützter Kulturen, was eine präzise Blattdüngung erforderlich macht. Diese Kulturen erfordern häufig drei bis fünf Mikronährstoffanwendungen pro Saison, verglichen mit einer oder zwei bei Ackerkulturen, was die Ausgaben pro Morgen über USD 50 treibt. Der Markt für Mikronährstoffdünger in den Vereinigten Staaten verzeichnet eine starke Nachfrage nach chelatisiertem Zink, Bor, Eisen und Mehrährstoff-Tankmischungen, die Fruchtqualität, Kernfüllung und Haltbarkeit schützen. Landwirte bevorzugen Flüssigkeiten, die mit elektrostatischen Sprühgeräten und Tropfsystemen kompatibel sind, um Arbeits- und Wasserverbrauch zu minimieren.

USDA-Kostenbeteiligung für Mikronährstoffpläne

EQIP und CSP erstatten jetzt 50–75 % der Bodenuntersuchungskosten und 25–50 % der Korrekturanwendungen im ersten Jahr, wenn Mikronährstoffe in Nährstoffmanagementpläne integriert sind [2]Quelle: USDA Naturressourcen-Schutzdienst, „EQIP Programm für Umweltqualitätsanreize”, usda.gov. Die Beteiligung stieg seit 2022 um 34 %, insbesondere in Einzugsgebieten mit Nährstoffeintragszielen. Die Kostenentlastung steigert die Akzeptanz bei kleinen und mittelgroßen Betrieben und gibt dem Markt für Mikronährstoffdünger in den Vereinigten Staaten einen politischen Rückenwind, während gleichzeitig nachgewiesen wird, dass eine ausgewogene Ernährung die Bodengesundheitsindikatoren wie Aggregatstabilität und mikrobielle Atmung verbessert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisaufschlag gegenüber N-P-K | -1.1% | Großflächige Betriebe im Corn Belt und in den Great Plains | Kurzfristig (≤ 2 Jahre) |

| Mais- und Sojapreisvolatilität | -0.9% | Mittlerer Westen und Great Plains | Kurzfristig (≤ 2 Jahre) |

| Tankmischprobleme mit Phosphatstarterdüngern | -0.6% | Landesweite Direktsaatsysteme | Mittelfristig (2–4 Jahre) |

| Regenerative „input-arme” Bewegung | -0.8% | Kalifornien, Iowa, Illinois | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisaufschlag gegenüber N-P-K

Der Kostenunterschied zwischen Mikronährstoffanwendungen und herkömmlichen N-P-K-Düngern erzeugt wirtschaftlichen Widerstand bei Großflächenlandwirten, die mit knappen Gewinnmargen wirtschaften. Mikronährstoffmischungen kosten USD 15–25 pro Morgen, verglichen mit USD 8–12 für N-P-K. Da die Margen bei Ackerkulturen oft zwischen USD 50 und USD 150 pro Morgen liegen, zögern Landwirte, es sei denn, eine klare Ertragssteigerung ist belegt. Versuche zeigen einen Break-even-Punkt bei 3–5 Scheffel pro Morgen (bu) Mais oder 1–2 Scheffel pro Morgen (bu) Sojabohnen-Ertragssteigerungen, wobei die Ergebnisse je nach Bodentyp nicht einheitlich sind [3]Quelle: USDA Wirtschaftsforschungsdienst, „Treiber der Düngermärkte: Angebot, Nachfrage und Preise”, ers.usda.gov. Dieses Hemmnis begrenzt die Durchdringung von Mikronährstoffdüngern in den Vereinigten Staaten auf eindeutig mangelhafte Felder.

Tankmischprobleme mit Phosphatstarterdüngern

Chemische Unverträglichkeiten zwischen Mikronährstoffformulierungen und Phosphatstarterdüngern schaffen Herausforderungen bei der Anwendungstiming und Logistik, die die Akzeptanz dieser Praktiken in Direktsaat- und Minimalbodenbearbeitungssystemen einschränken. Zinksulfat kann mit 10-34-0-Starterdüngern ausfallen, Düsen verstopfen und die Nährstoffverfügbarkeit in alkalischem Wasser um bis zu 40 % reduzieren. Kompatibilitätsmittel erhöhen die Kosten um 20–30 %, während separate Überfahrten die Arbeits- und Kraftstoffkosten steigern. Diese Hindernisse verlangsamen Spezialformulierungen im Markt für Mikronährstoffdünger in den Vereinigten Staaten, wo eine Ein-Pass-Nährstoffversorgung Priorität hat.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Kupfer bleibt dominant, während Molybdän an Fahrt gewinnt

Kupferbasierte Produkte hielten im Jahr 2025 einen Anteil von 22,40 % am Markt für Mikronährstoffdünger in den Vereinigten Staaten, bedingt durch ihre doppelte nutritive und fungizide Rolle bei Mais, Sojabohnen und Spezialkulturen. Die anhaltende Nachfrage aus organisch reichen Böden des Mittleren Westens und die Blattbekämpfung von Krankheiten bei Obst stützen das Volumen. Molybdän ist trotz seines geringen Anteils der am schnellsten wachsende Bereich mit einer CAGR von 6,55 %, da Stickstoffbindungsstrategien an Bedeutung gewinnen. Zink verzeichnet eine stabile Nachfrage, obwohl Präriebödden und Bewässerungswasser mit hohem pH-Wert seine Verfügbarkeit einschränken. Borwachstumstrends wurden in Mängeln im Mittleren Westen dokumentiert, doch die Anwendungsmargen bleiben aufgrund des Toxizitätsrisikos eng. Forschungen zu mechanochemisch modifizierten Mo-Zn-Kompositen versprechen eine Langzeitabgabe, die den Segmentwert steigern könnte.

Chelate der zweiten Generation und trockene dispergierbare Pulver erweitern die Leistung auf kalkhaltige Böden und erzielen Premiumpreise. Spezialanbauer in Kalifornien setzen mehrere Mikronährstoffe pro Überfahrt ein und bevorzugen tankstabile Mischungen für Tropf- und Luftanwendungen. Diese Verschiebungen erhöhen die Produktdifferenzierung und vertiefen den Wettbewerb im Markt für Mikronährstoffdünger in den Vereinigten Staaten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Form: Konventionell dominiert, während Spezialinnovation an Boden gewinnt

Konventionelle Sulfate, Oxide und einfache Salze machten 2025 76,50 % der Marktgröße für Mikronährstoffdünger in den Vereinigten Staaten aus, aufgrund ihrer geringen Kosten und breiten Verfügbarkeit. Trotz der Dominanz wachsen Spezialformen mit einer CAGR von 6,3 %. Flüssigkeiten ermöglichen eine gleichmäßige Ausbringung mit variabler Rate zusammen mit Herbiziden, während Controlled-Release-Beschichtungen die Auswaschung und Bodenbindung reduzieren, was in sandigen Zitrushaine Floridas entscheidend ist. Wasserlösliche Pulver steigern die Blattaufnahme für Gartenbau- und Rasenpflegemanager. Feldbefunde zeigen Ertragsvorteile und vereinfachte Logistik, die Premiumpreise ausgleichen, insbesondere dort, wo Kohlenstoffprogramme zusätzlichen Wert für Effizienzgewinne gewähren.

Fortschritte bei Polymerbeschichtungen und Nanoeinkapselung treiben die Differenzierung voran, da Lieferanten versuchen, ihre Margen über Grundrohstoffe hinaus auszuweiten. Investitionen in proprietäre Chemikalien durch Marktführer signalisieren einen strategischen Schwenk zu Spezialwertpools und erhöhen die Gesamtsophistizierung der Mikronährstoffdüngerbranche in den Vereinigten Staaten.

Nach Kulturtyp: Feldfrüchte sichern das Volumen, während der Gartenbau das Wachstum antreibt

Feldfrüchte lieferten 2025 87,10 % des Marktes für Mikronährstoffdünger in den Vereinigten Staaten, angeführt vom hohen Zinkbedarf des Maises und der großen Anbaufläche. Bei moderaten USD 15–20 Ausgaben pro Morgen bleibt die aggregierte Nachfrage erheblich. Gartenbaukulturen expandieren jedoch mit einer CAGR von 9,88 %, getrieben durch die Stärke von Mandeln, Weintrauben, Zitrusfrüchten und dichtbepflanztem Gemüse, bei dem Mikronährstoffe Premium-Qualitätseigenschaften beeinflussen. Mandelanbauer in Kalifornien investieren über USD 75 pro Morgen in mehrere gezielte Sprühungen und unterstreichen damit ihre Wertschätzung. Rasen- und Zierpflanzensegmente bieten eine stabile außersaisonale Nachfrage, die ganzjährig Einzelhandelsprogramme und die Auslastung von Produktionsanlagen unterstützt.

Nach Anwendungsart: Bodendüngung verankert den Markt, während Fertirrigation an Dynamik gewinnt

Bodendüngungsverfahren dominierten die Mikronährstoffausbringung mit einem Marktanteil von 76,70 % im Jahr 2025, doch die Fertirrigation entwickelt sich mit einer CAGR von 6,22 % bis 2031 zum am schnellsten wachsenden Anwendungsansatz, angetrieben durch die Einführung von Präzisionslandwirtschaft und den Imperativ der Wassernutzungseffizienz. Herkömmliche Breit- und eingearbeitete Bodendüngungsanwendungen bleiben die bevorzugte Methode für Feldfrüchte auf großen Anbauflächen, da sie mit vorhandenen Geräten kompatibel sind und nachweislich wirksam bei der Korrektur weit verbreiteter Bodenmängel sind. Der Ansatz profitiert von etablierten agronomischen Protokollen und Kosteneffizienz, insbesondere bei Zink- und Boranwendungen, bei denen die Bodeneinarbeitung eine nachhaltige Verfügbarkeit während der gesamten Vegetationsperiode gewährleistet.

Das beschleunigte Wachstum der Fertirrigation spiegelt die zunehmende Raffinesse der Bewässerungssysteme und den Bedarf an präzisem Nährstofftiming bei hochwertigen Spezialkulturen wider. Der Wandel hin zur Fertirrigation wird durch Fortschritte bei wasserlöslichen chelatisierten Formulierungen unterstützt, die die Stabilität in Bewässerungssystemen aufrechterhalten und gleichzeitig eine verbesserte biologische Verfügbarkeit im Vergleich zu herkömmlichen bodenapplizierten Formen bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Der Corn Belt verankert den größten Anteil am Markt für Mikronährstoffdünger in den Vereinigten Staaten, angetrieben durch riesige Mais- und Sojaanbauflächen sowie dokumentierte Mängel an Zink und Bor. Die Einführung der Direktsaat reduziert die vertikale Bodenmischung und veranlasst Landwirte, Granulat- und In-Furchen-Lösungen für die Aufnahme zu Saisonbeginn einzusetzen. Einzelhandelsnetzwerke bieten gebündelte Bodenuntersuchungen und Verschreibungen mit variabler Rate an und stärken so die Marktdurchdringung.

Kalifornien rangiert trotz begrenzter Anbaufläche an zweiter Stelle. Hoch-pH-Böden, die Intensität der Spezialkulturen und strenge Umweltvorschriften fördern den Einsatz von chelatisierten Flüssigkeiten und fertigationsgeeigneten Pulvern. Landwirte zeigen eine Zahlungsbereitschaft für Lösungen, die Erträge schützen und Nährstoffmanagementvorschriften einhalten.

Die Region der Great Plains verzeichnet eine moderate Expansion, da bewässerter Mais- und Weizenanbau die Mikronährstoffausfuhr aus alkalischen Lössböden steigert. Lieferanten konzentrieren sich auf Zink- und Eisenflüssigkeiten, die mit Streifenbearbeitungssystemen kompatibel sind. Im Südosten treibt saurer Sand die Nachfrage nach DTPA-chelatisiertem Zink und Mangan an, die häufig in der Furche platziert werden, um die Auswaschung bei starken Regenfällen zu begrenzen. Floridaer Zitrusprogramme umfassen wöchentliche Blattmikronährstoffsprühungen zur Bekämpfung von HLB-induziertem Nährstressstress und machen den Staat zu einem Testfeld für neuartige Mischungen.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Mikronährstoffdünger in den Vereinigten Staaten

Der Markt für Mikronährstoffdünger in den Vereinigten Staaten ist durch eine hohe Konzentration gekennzeichnet, wobei die fünf größten Unternehmen im Jahr 2024 84,1 % des Umsatzes auf sich vereinten. The Mosaic Company nutzt vertikal integrierten Phosphatbergbau, Granulatverarbeitung und ein breites Vertriebsnetz, um sowohl Standard-Sulfate als auch Premium-Chelate zu liefern. The Andersons Inc. betreibt umfangreiche Bahn- und Flussterminals und kombiniert Mikronährstoffe mit Pflanzennährstoffbündeln für große Genossenschaften. Yara International ASA nutzt globale Beschaffung und proprietäre Formulierungen, die für Tropf- und Blattdüngungssysteme optimiert sind.

Kapitalintensität und regulatorische Compliance bilden natürliche Markteintrittsbarrieren. Dennoch schafft Innovation Nischenräume für spezialisierte Anbieter von trockenen dispergierbaren Pulvern oder biologisch-mikronährstoffhybriden Produkten. Nutrien hat USD 500 Millionen über fünf Jahre für die Entwicklung proprietärer Mikronährstoff- und Biostimulanzlinien eingeplant, was eine Eskalation bei Forschungs- und Entwicklungseinsätzen signalisiert. Patentanmeldungen zu Chelatisierung und Controlled-Release-Matrizen nehmen zu, da Lieferanten versuchen, ihre Differenzierung zu schützen. Vertriebspartnerschaften mit Präzisionslandwirtschaftsplattformen erweitern die Reichweite in datengesteuerte Beratungsdienstleistungen und vertiefen die Kundenbindung.

OEM-Kooperationen betten Mikronährstoffdatenschichten in Verschreibungssoftware ein und verknüpfen die Produktleistung mit agronomischen Erkenntnissen. Da Nachhaltigkeitskennzahlen in Getreideverträge einfließen, gewinnen Lieferanten, die in der Lage sind, Treibhausgasreduzierungen durch ausgewogene Ernährung zu dokumentieren, wettbewerbliche Rückenwinde.

Branchenführer im Markt für Mikronährstoffdünger in den Vereinigten Staaten

Sociedad Quimica y Minera de Chile SA

The Andersons Inc.

The Mosaic Company

Wilbur-Ellis Company LLC

Yara International ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: Nutrien Ag Solutions schloss die Übernahme von Suncor Energy AgroScience-Vermögenswerten ab und fügte seiner Loveland Products-Produktlinie patentierte chlorinbasierte Biokontrolltechnologien hinzu.

- August 2024: Phospholutions ging eine Partnerschaft mit Toros Agri und WeGrow AG ein, um RhizoSorb-Phosphordünger in Nordamerika nach erfolgreichen Scale-up-Tests zu vermarkten.

- April 2023: ADOB, ein wichtiger Anbieter von chelatisierenden Mikronährstoffen, Blattdüngern und anderen Spezialanwendungen für die Landwirtschaft mit Sitz in Polen, wurde von Nouryon übernommen. Durch die Übernahme erweiterte das Unternehmen sein innovatives Pflanzennährstoffportfolio.

Berichtsumfang für den Markt für Mikronährstoffdünger in den Vereinigten Staaten

Bor, Kupfer, Eisen, Mangan, Molybdän, Zink, Sonstige sind als Segmente nach Produkt abgedeckt. Fertirrigation, Blattdüngung, Bodendüngung sind als Segmente nach Anwendungsart abgedeckt. Feldfrüchte, Gartenbaukulturen, Rasen & Zierpflanzen sind als Segmente nach Kulturtyp abgedeckt.| Bor |

| Kupfer |

| Eisen |

| Mangan |

| Molybdän |

| Zink |

| Sonstige |

| Konventionell | |

| Spezialität | Controlled-Release-Dünger |

| Flüssigdünger | |

| Slow-Release-Dünger | |

| Wasserlöslich |

| Bodendüngung |

| Blattdüngung |

| Fertirrigation |

| Feldfrüchte |

| Gartenbaukulturen |

| Rasen & Zierpflanzen |

| Produkt | Bor | |

| Kupfer | ||

| Eisen | ||

| Mangan | ||

| Molybdän | ||

| Zink | ||

| Sonstige | ||

| Form | Konventionell | |

| Spezialität | Controlled-Release-Dünger | |

| Flüssigdünger | ||

| Slow-Release-Dünger | ||

| Wasserlöslich | ||

| Anwendung | Bodendüngung | |

| Blattdüngung | ||

| Fertirrigation | ||

| Kulturtyp | Feldfrüchte | |

| Gartenbaukulturen | ||

| Rasen & Zierpflanzen | ||

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene durchgeführt.

- ABGEDECKTE NÄHRSTOFFTYPEN - Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und Sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar landwirtschaftlicher Nutzfläche in jedem Land verbraucht wird.

- ABGEDECKTE KULTURTYPEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzkulturen, Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen ausgebracht wird, um Nährstoffanforderungen sicherzustellen, in verschiedenen Formen erhältlich wie Granulat, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdünger | Wird für verbesserte Effizienz und Nährstoffverfügbarkeit verwendet und über Boden, Blatt und Fertirrigation ausgebracht. Umfasst Controlled-Release-Dünger, Slow-Release-Dünger, Flüssigdünger und wasserlösliche Dünger. |

| Controlled-Release-Dünger (CRF) | Mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen beschichtet, um die Nährstoffverfügbarkeit für die Pflanze während ihres gesamten Lebenszyklus sicherzustellen. |

| Slow-Release-Dünger (SRF) | Mit Materialien wie Schwefel, Neem usw. beschichtet, um die Nährstoffverfügbarkeit für die Pflanze über einen längeren Zeitraum sicherzustellen. |

| Blattdünger | Bestehen sowohl aus flüssigen als auch aus wasserlöslichen Düngern, die durch Blattdüngung ausgebracht werden. |

| Wasserlösliche Dünger | In verschiedenen Formen erhältlich, einschließlich flüssig, Pulver usw., verwendet in Blattdüngung und Fertirrigation. |

| Fertirrigation | Dünger, die über verschiedene Bewässerungssysteme ausgebracht werden, wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. |

| Wasserfreies Ammoniak | Als Dünger verwendet, direkt in den Boden injiziert, in gasförmiger Flüssigform erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordünger, der nur Phosphor enthält und weniger als oder gleich 35 % aufweist. |

| Tripelsuperphosphat (TSP) | Phosphordünger, der nur Phosphor mit mehr als 35 % enthält. |

| Dünger mit verbesserter Effizienz | Dünger, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt werden, um sie effizienter als andere Dünger zu machen. |

| Konventioneller Dünger | Dünger, die durch herkömmliche Methoden auf Kulturen ausgebracht werden, einschließlich Breitwurf, Reihenplatzierung, Pflugbodenplatzierung usw. |

| Chelatisierte Mikronährstoffe | Mikronährstoffdünger, die mit Chelatisierungsmitteln wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Düngern auf Kulturen durch Blattdüngung und Fertirrigation verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: WESENTLICHE VARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen