Nordamerika Automatisiertes Materialhandling Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

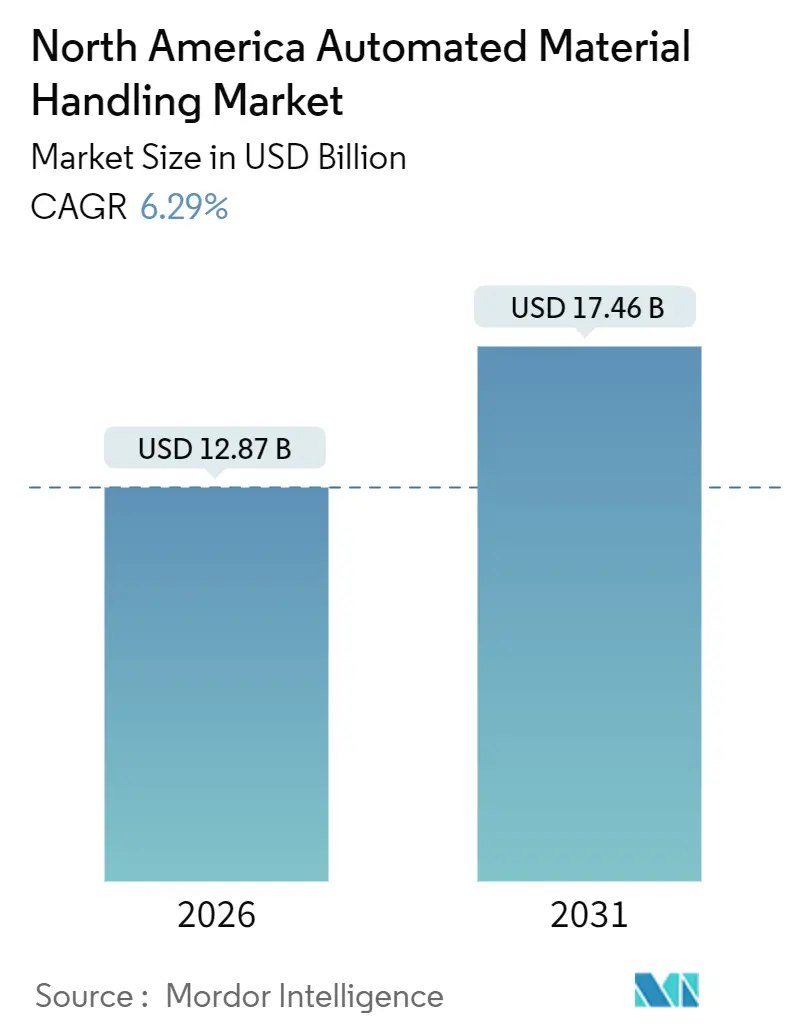

| Marktgröße (2026) | 12.87 Milliarden US-Dollar |

| Marktgröße (2031) | 17.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.29% CAGR |

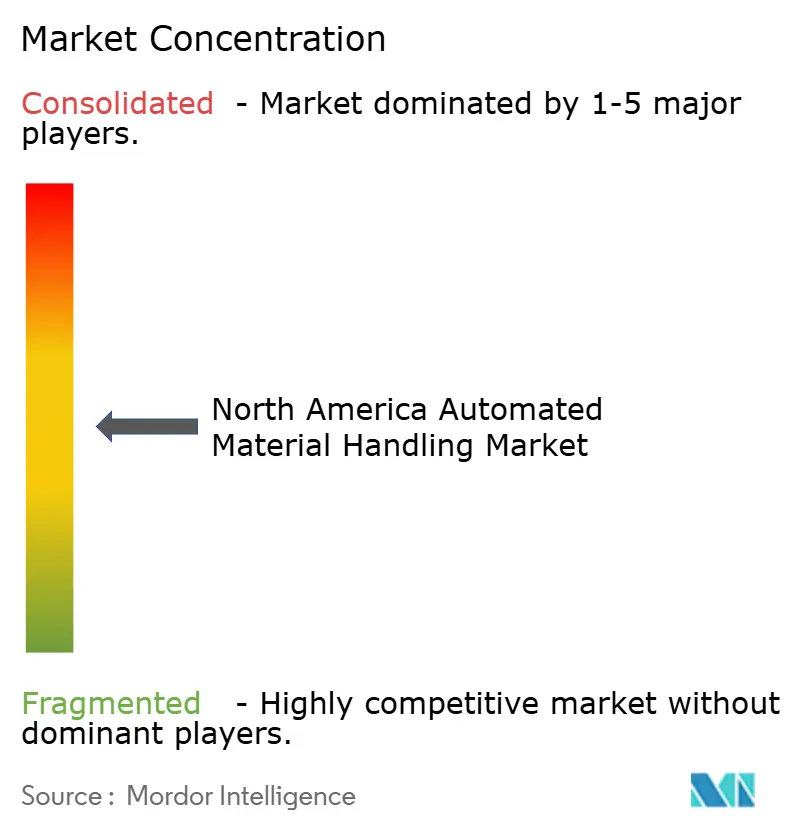

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Automatisiertes Materialhandling Marktanalyse von Mordor Intelligence

Der nordamerikanische Markt für automatisiertes Materialhandling erreichte 2026 USD 12,87 Milliarden und wird voraussichtlich bis 2031 auf USD 17,46 Milliarden anwachsen, was einer CAGR von 6,29 % über den Zeitraum entspricht. Dies unterstreicht den strukturellen Wandel hin zu hochautomatisierten, softwaregesteuerten Distributionsnetzwerken. Die Durchdringung des E-Commerce, nun verbunden mit Erwartungen an Same-Day- und Next-Day-Lieferungen, beschleunigt die Einführung von Hochdurchsatz-Anlagen und KI-gestützter Lagerausführungssoftware. Hardware absorbiert nach wie vor den größten Teil der Kapitalaufwendungen, doch Intelligenzschichten sind zum entscheidenden Differenzierungsmerkmal geworden. Autonome mobile Roboter, kompakte Shuttle-Systeme und vision-gestützte Kommissionierlösungen expandieren am schnellsten, da sie sich leicht in Brownfield-Standorte integrieren lassen und in arbeitsintensiven Umgebungen eine schnelle Amortisation liefern. Investitionssteueranreize in den Vereinigten Staaten und Kanada, kombiniert mit einem akuten Technikermangel, treiben Betreiber zu schlüsselfertigen, servicebündelten Verträgen, die Risiken auf Integratoren übertragen und gleichzeitig den langfristigen Systemwert steigern.

Wichtigste Erkenntnisse des Berichts

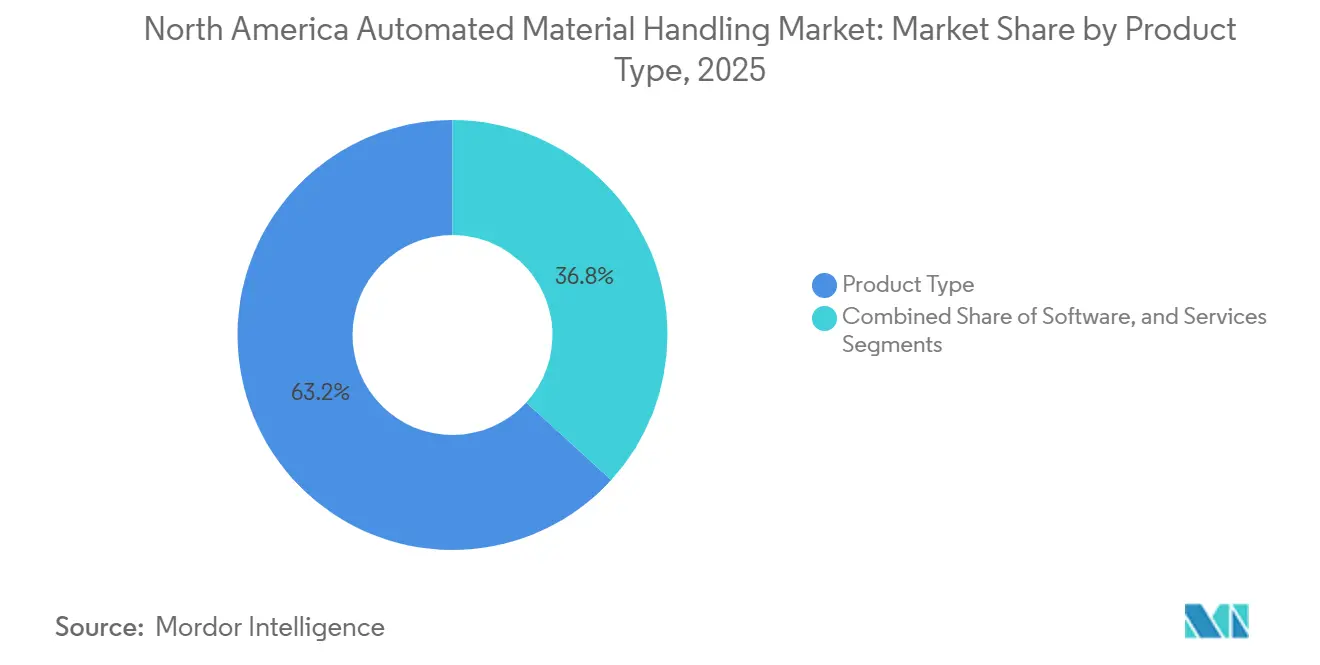

- Nach Produkttyp führte Hardware mit einem Umsatzanteil von 63,21 % im Jahr 2025; Software wird voraussichtlich das höchste Wachstum mit einer CAGR von 7,27 % bis 2031 verzeichnen.

- Nach Gerätetyp erzielte Unit-Load AS/RS 28,4 % des Umsatzes im Jahr 2025; autonome mobile Roboter werden voraussichtlich mit einer CAGR von 7,91 % bis 2031 wachsen.

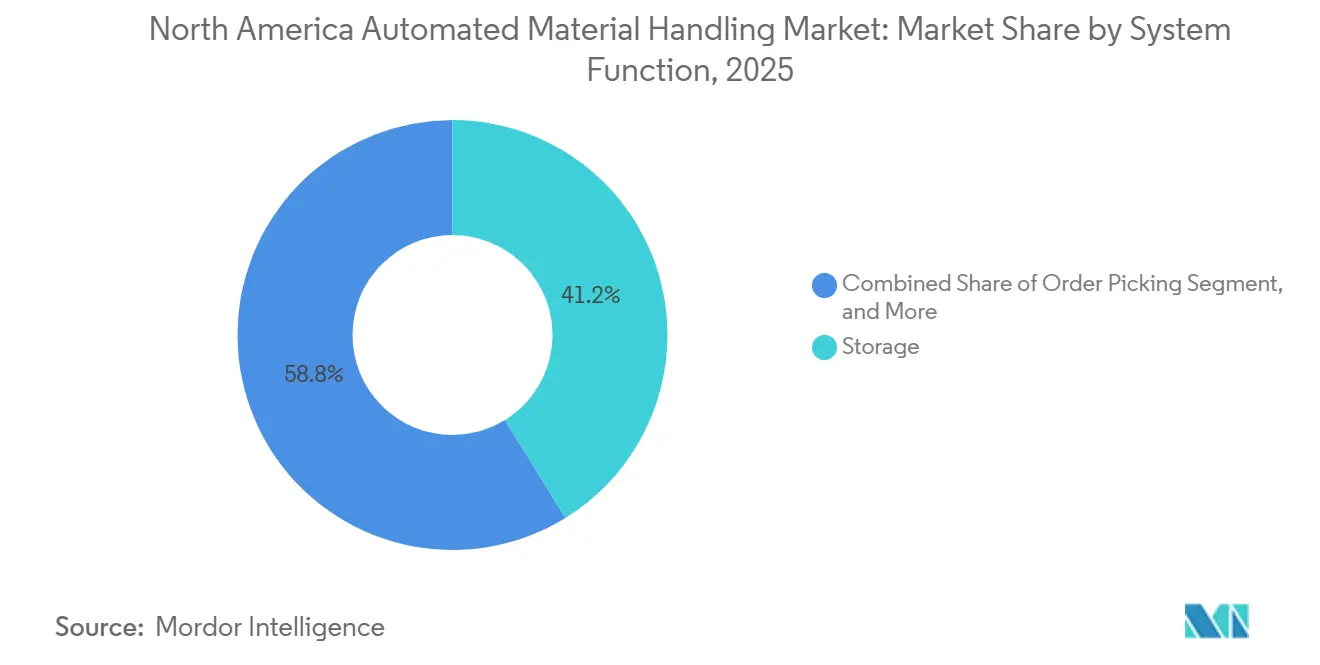

- Nach Systemfunktion trug Lagerung 41,2 % der Ausgaben im Jahr 2025 bei; Kommissioniersysteme werden mit der höchsten Rate einer CAGR von 7,63 % bis 2031 wachsen.

- Nach Endverbrauchersegment dominierten Einzel- und Lagerhandel sowie Distributionszentren mit einem Anteil von 37,5 % im Jahr 2025; E-Commerce-Fulfillment wird voraussichtlich mit einer CAGR von 7,83 % bis 2031 wachsen.

- Nach Land entfielen 87,9 % des regionalen Umsatzes im Jahr 2025 auf die Vereinigten Staaten; Kanada wird voraussichtlich mit einer CAGR von 8,22 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Markts für automatisiertes Materialhandling

Treiberanalyse nach Wirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Investitionen in Lagerautomatisierung nach COVID-19 | +1.20% | Vereinigte Staaten und Kanada, konzentriert in Logistikkorridoren des Mittleren Westens und Ontarios | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung autonomer mobiler Roboter in 3PL-Lagern | +1.80% | Vereinigte Staaten, mit früher Dichte in Kalifornien, Texas und New Jersey | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-getriebene Nachfrage nach Hochdurchsatz-Fulfillment-Centern | +2.10% | Vereinigte Staaten und Kanada, städtische Ballungsräume mit mehr als 1 Million Einwohnern | Kurzfristig (≤ 2 Jahre) |

| Einführung KI-gestützter Lagerausführungssysteme | +1.40% | Vereinigte Staaten, angeführt von Fortune-500-Einzelhändlern und 3PLs | Mittelfristig (2–4 Jahre) |

| Investitionssteueranreize und Fördermaßnahmen für Automatisierung in den Vereinigten Staaten und Kanada | +0.90% | Vereinigte Staaten (Abschnitt 179, IRA-Gutschriften) und Kanada (SR&ED, SIF) | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsvorgaben fördern energieeffiziente Materialhandling-Lösungen | +0.70% | Vereinigte Staaten (Kalifornien, New York) und Kanada (Britisch-Kolumbien, Ontario) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-getriebene Nachfrage nach Hochdurchsatz-Fulfillment-Centern

Das Paketvolumen in Nordamerika überstieg 2025 16 Milliarden Einheiten, was Einzelhändler und 3PLs dazu zwang, die Auftrags-bis-Versand-Zyklen in dicht besiedelten Städten auf unter zwei Stunden zu verkürzen. Erstklassige Händler investierten erheblich: Amazon betrieb im Jahr 2025 in den Vereinigten Staaten mehr als 110 Sortierzentren und 1.000 Lieferstationen; jedes davon wurde für einen Spitzendurchsatz von mehr als einer Million Artikeln pro Tag ausgelegt.[1]Amazon.com, "Geschäftsbericht 2025," amazon.com Walmart reservierte im Oktober 2025 USD 1,4 Milliarden, um 65 Distributionszentren mit AS/RS und robotergestützten Palettierern nachzurüsten, mit dem Ziel, bis 2027 für 90 % der Online-Bestellungen eine Same-Day-Lieferung anzubieten.[2]Corporate Walmart, "Lieferketteninvestitionen 2025," corporate.walmart.com Ähnliche Verpflichtungen großer Handelsketten wirken sich nun auch auf mittelgroße Betreiber aus, die jetzt Flächen in gemeinsamen Mikro-Fulfillment-Hubs mieten, die mit Ware-zur-Person-Systemen ausgestattet sind, und konzentrieren das Kapital bei einer Handvoll Integratoren.

Zunehmende Einführung autonomer mobiler Roboter in 3PL-Lagern

3PLs verwalteten im Jahr 2025 in den Vereinigten Staaten rund 2,1 Milliarden ft² Lagerkapazität, doch nur 18 % davon waren automatisiert. Roboterlieferanten nutzten die Gelegenheit: Ein führender Anbieter berichtete von Deployments von mehr als 12.000 kollaborativen Einheiten in Einrichtungen, die von DHL, GXO Logistics und Geodis betrieben werden, was die Kommissionierrate im Vergleich zu manuellen Methoden um das 2,5-Fache steigerte.[3]Locus Robotics, "Deployment-Meilensteine 2025," locusrobotics.com Partnerschaften, die Flottenmanagement-Software direkt in Lagerverwaltungssysteme integrieren, haben die Inbetriebnahmezeit von sechs Monaten auf nur acht Wochen reduziert und damit die Amortisationszeit beschleunigt. Flexibilität ist von größter Bedeutung, da 3PL-Kunden häufig jedes Quartal SKUs und Volumina neu verhandeln; autonome mobile Roboter, die nicht an feste Führungswege gebunden sind, ermöglichen eine schnelle Rekonfiguration mit minimalen Ausfallzeiten.

Einführung KI-gestützter Lagerausführungssysteme

Intelligente Lagerausführungsplattformen optimieren nun Aufgabensequenzierung, Ressourcenplanung und Slotting in Echtzeit. Die 2025 veröffentlichte Version eines großen Integrators integrierte prädiktive Analysen, die Bestellvolumina 48 Stunden im Voraus prognostizieren, und reduzierte die Arbeitsstunden pro Bestellung um 15 % in zwei Fortune-100-Pilotstandorten.[4]Honeywell International, "Momentum WES Launch 2025," honeywell.com Der Übernacht-Slotting-Algorithmus eines anderen Anbieters verbesserte die Kommissionierdichte um 12 % in einer 500.000 ft² großen Pharmafabrik und unterstrich damit die Durchsatzgewinne, die durch datengesteuerte Orchestrierung erzielbar sind. Software beansprucht nun 8 %–12 % des gesamten Projektwertes und schafft damit einen wiederkehrenden Umsatzpool, der den Margenrückgang bei Hardware ausgleicht.

Investitionssteueranreize und Fördermaßnahmen für Automatisierung

Abschnitt 179 des Internen Steuergesetzbuches ermöglicht es US-amerikanischen Unternehmen, im Jahr 2025 bis zu USD 1,16 Millionen an qualifizierenden Anlagen aufzuwenden, was die meisten AGV- und Förderprojekte für mittelgroße Betreiber abdeckt. Der Inflation Reduction Act verlängerte die beschleunigte Abschreibung für energieeffiziente Anlagen und ermöglicht einen 60-prozentigen Erstjahresabzug, wenn Systeme den Energy-Star-Richtlinien entsprechen. Kanadas SR&ED-Programm zahlte 2024 CAD 3,5 Milliarden aus, davon 9 % für Automatisierung und Robotik. Ontario fügte im Januar 2025 eine 10-prozentige regionale Investitionssteueranreiz für Chancen hinzu, was die Netto-Kapitalkosten bei Kombination mit Bundesanreizen um bis zu 35 % senkt. Diese Programme zusammen verbessern die ROI-Berechnungen zugunsten der Automatisierung, insbesondere für Betreiber, die historisch eher Arbeit als Kapital gemietet haben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Integrationskosten für Brownfield-Standorte | -1.30% | Vereinigte Staaten und Kanada, Altanlagen, die vor 2010 gebaut wurden | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Technikern für die Wartung fortschrittlicher Automatisierung | -0.90% | Vereinigte Staaten und Kanada, besonders ausgeprägt in Sekundärmärkten | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken in vernetzten Materialhandling-Systemen | -0.50% | Vereinigte Staaten und Kanada, Betreiber mit Multi-Vendor-Flotten | Mittelfristig (2–4 Jahre) |

| Komplexitäten bei Bauvorschriften und Sicherheitskonformität bei der Nachrüstung | -0.40% | Vereinigte Staaten, Rechtsbereiche mit strengen Erdbe- oder Brandschutzvorschriften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Integrationskosten für Brownfield-Standorte

Die Nachrüstung älterer Lager kostet typischerweise 40 %–60 % mehr pro Quadratfuß als vergleichbare Neubauprojekte, da Böden, Elektroanlagen und Klimaanlagen häufig aufgerüstet werden müssen, um einen 24/7-Automatisierungsbetrieb zu unterstützen. Eine Umfrage aus dem Jahr 2024 unter 150 Logistikbetreibern ergab, dass 62 % die Integrationskomplexität als das größte Einführungshindernis nannten. Ein Integrationsprojekt aus dem Jahr 2024 bei einem US-amerikanischen Automobilteilelieferanten verzeichnete USD 8 Millionen Kostenüberschreitungen aufgrund unvorhergesehener struktureller Probleme, was die Vorsicht der Investoren verstärkte. Pächter tragen ein zusätzliches Risiko: Vermieter lehnen häufig dauerhafte Umbaumaßnahmen ab, sodass Mieter für die Stilllegungskosten am Ende der Mietzeit haften.

Mangel an qualifizierten Technikern für die Wartung fortschrittlicher Automatisierung

Die Nachfrage nach Mechanikers für Industriemaschinen in den Vereinigten Staaten wird voraussichtlich zwischen 2024 und 2034 um 13 % steigen, doch Berufsschulprogramme produzieren jährlich nur 8.000 zertifizierte Techniker, weit unter den erforderlichen 15.000. Servicereaktionszeiten für Reparaturen an speicherprogrammierbaren Steuerungen stiegen bei einem führenden Integrator von 24 Stunden im Jahr 2023 auf 38 Stunden im Jahr 2025 und verlängerten die Ausfallzeiten für Betreiber in Memphis, Indianapolis und Columbus. In Kanada berichteten 41 % der Logistikunternehmen von Schwierigkeiten bei der Einstellung von Personal, das mit industriellen Netzwerkprotokollen vertraut ist, was Integratoren dazu veranlasste, mehrjährige Serviceverträge zu bündeln, die die Gesamtbetriebskosten um bis zu 18 % erhöhen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Software gewinnt an Bedeutung, da Intelligenzschichten zunehmen

Hardware beanspruchte 63,21 % des Umsatzes im Jahr 2025, was die Kapitalintensität von Fördersystemen, AS/RS-Kranen und Roboterarmen widerspiegelt; Software ist jedoch die am schnellsten wachsende Komponente mit einer CAGR von 7,27 %, da Betreiber datengetriebene Durchsatzgewinne anstreben. Serviceumsätze, die mit Installation und langfristiger Wartung verbunden sind, folgen dem Hardwarewachstum, werden jedoch durch den Technikermangel begrenzt. Die Größe des nordamerikanischen Markts für automatisiertes Materialhandling für Softwarelösungen wird voraussichtlich einen wachsenden Anteil an den Ausgaben einnehmen, ermöglicht durch modulare Lizenzierung, die eine phasenweise Aktivierung von Funktionen erlaubt. Gleichzeitig bleibt Hardware für neue Anlagen unverzichtbar, wo Fördersysteme und Sortierer typischerweise bis zu 80 % der Projektbudgets beanspruchen, was ein zweigleisiges Investitionsmuster unterstreicht, das physische Kapazität mit intelligenter Steuerung verbindet.

Lagerausführungsplattformen der zweiten Generation, die prädiktive Analysen, digitale Zwillinge und Flottenorchestrierung integrieren, festigen wiederkehrende Umsatzströme. Ein führender Anbieter berichtete, dass Software nun 11 % des Bereichsumsatzes ausmacht, gegenüber einstelligen Zahlen vor zwei Jahren, während die modulare Preisgestaltung eines anderen Anbieters die Anfangsinvestitionen um 35 % senkte, jedoch durch Jahresabonnements einen höheren Lifetime-Value sicherte. Der nordamerikanische Markt für automatisiertes Materialhandling folgt weiterhin einer Entwicklung, bei der Hardware zunächst Greenfield-Standorte erschließt und Software-Upgrades dann schrittweise Kapazitätsgewinne freisetzen – ein Muster, das sich im steigenden Anteil von Serviceverträgen widerspiegelt, die Fernüberwachung und vorbeugende Wartung einbetten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Autonome mobile Roboter stören feste Infrastruktur

Unit-Load-AS/RS-Systeme hielten 28,4 % des Geräteumsatzes im Jahr 2025 und zeigen damit ihre anhaltende Attraktivität für Hochdurchsatzumgebungen, die Dichte und Palettengeschwindigkeit priorisieren. Dennoch stellen autonome mobile Roboter mit einer CAGR von 7,91 % die am schnellsten wachsende Kategorie dar, getrieben von ihrer Fähigkeit, dynamische Layouts ohne feste Führungswege zu navigieren. Die Größe des nordamerikanischen Markts für automatisiertes Materialhandling für autonome mobile Roboter wächst, da Brownfield-Betreiber Flexibilität suchen, die konventionelle Förderer oder AGVs nicht bieten können. AGVs bleiben in der Automobil- und Pharmaindustrie relevant, wo vorbestimmte Pfade und Reinraumanforderungen vorherrschen, während lasergeführte Fahrzeuge eine Nische für Anwendungen mit mittlerer Flexibilität füllen.

Steigende E-Commerce-Paketvolumina und SKU-Proliferation verlagern Kaufentscheidungen hin zu Robotern, die schnell umgesetzt werden können, wenn sich Produktmixe ändern. Führende Anbieter bündeln nun Flottenmanagement-Software, die Aufgaben über gemischte Robotermarken hinweg koordiniert, was Bedenken bezüglich Anbieterabhängigkeit mindert und Multi-Flotten-Strategien fördert. Gleichzeitig bleibt feste Infrastruktur wie Quergurtsortierer an Pakethubs, die mehr als 10.000 Pakete pro Stunde verarbeiten, unverzichtbar, was unterstreicht, dass autonome mobile Roboter Fördersysteme im nordamerikanischen Markt für automatisiertes Materialhandling eher ergänzen als vollständig ersetzen.

Nach Systemfunktion: Kommissionierung beschleunigt sich, da Mikro-Fulfillment skaliert

Lagerfunktionen erzielten 41,2 % des Wertes im Jahr 2025, was die Allgegenwart von AS/RS und dichten Regalsystemen in großen Distributionszentren widerspiegelt. Kommissionierlösungen werden jedoch mit einer CAGR von 7,63 % wachsen, da Mikro-Fulfillment-Knoten in städtischen Zonen Kommissionierungs-bis-Versand-Zyklen von unter 30 Minuten erfordern. Der Marktanteil des nordamerikanischen Markts für automatisiertes Materialhandling für Kommissioniergeräte wächst, da Einzelhändler Ware-zur-Person-Technologien einsetzen, die die Laufzeit reduzieren, die historisch 60 %–70 % der manuellen Kommissionierzyklen ausmacht. Transportfunktionen, die Förderer und mobile Roboter umfassen, die Behälter zwischen Zonen transportieren, expandieren zusammen mit den Anlagenflächen, während die Verpackungsautomatisierung durch Nachhaltigkeits- und Kostenreduzierungsmandate an Dynamik gewinnt.

Ware-zur-Person-Plattformen, die robotergestützte Shuttles mit ergonomischen Arbeitsstationen kombinieren, integrieren nun Sichtkontrolle, die Fehlkommissionierungen um mehr als 80 % reduziert und damit kostspielige Rücksendungen anspricht. Gleichzeitig wächst die Automatisierung der Abfallhandhabung, wenn auch in kleinerem Umfang, da Unternehmensnachhaltigkeitsziele eine engere Kontrolle über Recyclingströme erzwingen. Insgesamt gewichtet der nordamerikanische Markt für automatisiertes Materialhandling das Kapital weiterhin in Richtung Kommissionier-, Transport- und Verpackungssysteme, die die Zykluszeit direkt beeinflussen, während die Lagerinvestition linear mit der Anlagenerweiterung skaliert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchersegment: E-Commerce-Fulfillment übertrifft den traditionellen Einzelhandel

Einzel- und Lagerhandel sowie Distributionszentren hielten 37,5 % des Umsatzes im Jahr 2025, doch E-Commerce-Fulfillment wächst mit der höchsten Rate einer CAGR von 7,83 %, da die Online-Durchdringung Ende 2025 auf 9,02 % des US-amerikanischen Einzelhandelsumsatzes stieg. Die im nordamerikanischen Markt für automatisiertes Materialhandling für E-Commerce-Betriebe zugeteilte Marktgröße wächst, da Omnichannel-Händler und reine Online-Einzelhändler Geschwindigkeit und Genauigkeit priorisieren. Der Automobilvertrieb bleibt ein bedeutender Abnehmer aufgrund der Just-in-Time-Sequenzierungsanforderungen, obwohl der Wandel hin zu Elektrofahrzeugen die Teilekomplexität im Laufe der Zeit verringern könnte. Lebensmittel- und Getränkebetreiber setzen Kaltkettenautomatisierung ein, um dem Arbeitskräftemangel in gekühlten Umgebungen entgegenzuwirken, während Pharmahändler AS/RS für die Rückverfolgbarkeit auf Chargenebene und die Temperaturüberwachung einsetzen.

Paketzusteller und Flughafen-Gepäckabfertiger investieren weiterhin in Hochgeschwindigkeitssortierung, doch Mikro-Fulfillment-Center für die letzte Meile der Lieferung sind nun das am schnellsten wachsende Teilsegment. Für die allgemeine Fertigung fördern Lean-Production-Initiativen die schrittweise Einführung von AGVs und robotergestützten Palettierern, die den innerbetrieblichen Materialfluss optimieren. Insgesamt verdeutlichen unterschiedliche Wachstumsraten eine Kapitalverlagerung hin zu Sektoren mit volatilen Bestellprofilen und strengen Lieferfenstern und unterstreichen die strategische Bedeutung softwarebasierter Automatisierung.

Geografische Analyse

Die Vereinigten Staaten verankern den nordamerikanischen Markt für automatisiertes Materialhandling mit 87,9 % des regionalen Umsatzes im Jahr 2025, gestützt durch umfangreiche Logistikkorridore, allgegenwärtigen E-Commerce und günstige Abschreibungsregelungen. Spitzenpaketvolumina überschreiten nun eine Million Einheiten pro Anlage in wichtigen Hubs und erfordern den kontinuierlichen Betrieb von Förderern, Sortierern und autonomen mobilen Robotern. Große Einzelhändler, die ältere Distributionszentren nachrüsten, haben die Kapitalbudgets so umgestaltet, dass modulare, robotikzentrierte Lösungen betont werden, die Auftragszyklen verkürzen und die Arbeitsabhängigkeit verringern.

Kanada, das mit einer CAGR von 8,22 % bis 2031 wächst, profitiert von einer Welle föderaler und provinzieller Anreize, die die Netto-Automatisierungskosten um bis zu 35 % senken. Akuter Technikermangel, der von 41 % der Betreiber genannt wird, treibt die Nachfrage nach langfristigen Serviceverträgen an, die mit Gerätekäufen gebündelt sind. Während das Projektvolumen kleiner ist, ist der Wachstumsspielraum länger, da der Automatisierungsgrad unter dem US-amerikanischen Niveau bleibt. Lagerkomplexe in Ontario und Quebec profitieren von der Nähe zu US-amerikanischen Fertigungszentren, was grenzüberschreitendes Fulfillment und die Teileverteilung erleichtert.

Beide Länder sind mit Integrationshürden in Brownfield-Anlagen konfrontiert, wo Nachrüstungskosten 40 %–60 % über denen von Greenfield-Äquivalenten liegen können. Cybersicherheitsempfehlungen, die 2024 und 2025 herausgegeben wurden, veranlassen Betreiber, zusätzliche Ressourcen für Netzwerksegmentierung und Software-Patching einzuplanen, was die Komplexität von Multi-Vendor-Deployments erhöht. Insgesamt prägen geografie-spezifische Anreize, Arbeitsdynamiken und regulatorische Rahmenbedingungen unterschiedliche, aber miteinander verflochtene Wege für den nordamerikanischen Markt für automatisiertes Materialhandling.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert: Die fünf führenden Integratoren – Dematic, Honeywell Intelligrated, Daifuku, SSI Schaefer und Bastian Solutions – kontrollierten im Jahr 2025 rund 45 %–50 % des Umsatzes. Der Wettbewerbsvorteil hängt von der schlüsselfertigen Lieferung ab, die Hardware, Software und mehrjährige Serviceleistungen bündelt. Das modulare Software-Lizenzierungsmodell von Dematic senkte die Anfangskosten um 35 %, sicherte jedoch wiederkehrende Gebühren, während die Momentum-Plattform von Honeywell die Arbeitsstunden pro Bestellung durch prädiktive Algorithmen um 15 % reduzierte. Patentanmeldungen für sichtgeführtes robotergestütztes Kommissionieren stiegen zwischen 2024 und 2025 um 22 %, was darauf hindeutet, dass geistiges Eigentum im Bereich KI-gesteuerter Erkennung als dauerhafter Wettbewerbsvorteil entsteht.

Chancen liegen bei mittelgroßen 3PLs, die Lager von 500.000 bis 2 Millionen ft² verwalten und skalierbare, aber kosteneffektive Automatisierung benötigen. Kleinere Spezialisten wie OPEX und Swisslog gewinnen Aufträge, indem sie phasenweise Ware-zur-Person-Deployments anbieten, die die Anfangsinvestition begrenzen. Softwarezentrierte Anbieter koordinieren gemischte Roboterflotten, mindern Bedenken bezüglich Anbieterabhängigkeit und fördern die Interoperabilität des Ökosystems. Kaltkettenssegmente, die durch Arbeitskräftemangel beeinträchtigt sind, setzen robotergestützte Palettierer ein, die unter null Grad Celsius betrieben werden können, was das Interesse von Lebensmittelverarbeitern und Impfstoffverteilern gleichermaßen weckt. Konsolidierungsaussichten bleiben hoch, da Private Equity regionale Integratoren mit starken Servicereichweiten anstrebt, wie es durch die jüngsten Akquisitionen von Körber Supply Chain beispielhaft gezeigt wird.

Führende Unternehmen im nordamerikanischen Markt für automatisiertes Materialhandling

John Bean Technologies Corporation

Oceaneering International Inc.

Dematic Corp.

Honeywell Intelligrated

Premier Tech Chronos

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Honeywell Intelligrated gab eine USD 75 Millionen umfassende Erweiterung seines Fertigungsstandorts in Charlotte, North Carolina bekannt, und fügte 200.000 ft² Kapazität für den Bau von autonomen mobilen Robotern und Sortierern hinzu, mit geplantem Abschluss im vierten Quartal 2026.

- Dezember 2025: Dematic sicherte sich einen USD 120 Millionen schweren Auftrag mit einem führenden E-Commerce-Händler für den Einsatz von Multishuttle-AS/RS und KI-gesteuerter Ausführungssoftware in acht Fulfillment-Centern mit geplantem Abschluss im dritten Quartal 2027.

- November 2025: Daifuku erwarb einen 60-prozentigen Anteil an einem kanadischen Integrator für CAD 85 Millionen (USD 62 Millionen) und ergänzte damit 12 Servicezentren und 180 Techniker in Ontario und Quebec.

- Oktober 2025: Walmart verpflichtete sich zu USD 1,4 Milliarden für die Nachrüstung von 65 Distributionszentren mit AS/RS, robotergestützten Palettierern und KI-gestützter Ausführungssoftware mit dem Ziel einer um 30 % schnelleren Auftragsabwicklung bis 2027.

Berichtsumfang des nordamerikanischen Markts für automatisiertes Materialhandling

Der Bericht zum nordamerikanischen Markt für automatisiertes Materialhandling ist segmentiert nach Produkttyp (Hardware, Software, Dienstleistungen), Gerätetyp (Mobile Roboter, AS/RS, Fördersysteme, Palettierer, Sortiersysteme), Systemfunktion (Lagerung, Transport, Verpackung, Kommissionierung, Distribution, Abfallhandhabung), Endverbrauchersegment (Flughafen, Automobilindustrie, Lebensmittel und Getränke, Einzel- und Lagerhandel, Fertigung, Pharmazeutika, Post und Pakete, Sonstige) und Geografie (Vereinigte Staaten, Kanada). Marktprognosen werden in Werten (USD) angegeben.

| Hardware |

| Software |

| Dienstleistungen |

| Mobile Roboter | Automatisch geführte Fahrzeuge | Automatisierter Gabelstapler |

| Automatisierter Schleppertraktor | ||

| Unit-Load | ||

| Montagelinie | ||

| Spezialzweck | ||

| Autonome mobile Roboter | ||

| Lasergeführte Fahrzeuge | ||

| Automatisierte Lager- und Entnahmesysteme | Feststehender Gang (Stapelkran und Shuttle) | |

| Karussell (Horizontal und Vertikal) | ||

| Vertikales Liftmodul | ||

| Automatisierte Fördersysteme | Band | |

| Rolle | ||

| Palette | ||

| Decke | ||

| Palettierer | Konventionell (Hochebene und Tiefebene) | |

| Robotergestützt | ||

| Sortiersysteme |

| Lagerung |

| Transport |

| Verpackung |

| Kommissionierung |

| Distribution |

| Abfallhandhabung |

| Flughafen |

| Automobilindustrie |

| Lebensmittel und Getränke |

| Einzel-, Lager- und Distributionszentren |

| Allgemeine Fertigung |

| Pharmazeutika |

| Post und Pakete |

| Sonstige Endverbrauchersegmente |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkttyp | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Gerätetyp | Mobile Roboter | Automatisch geführte Fahrzeuge | Automatisierter Gabelstapler |

| Automatisierter Schleppertraktor | |||

| Unit-Load | |||

| Montagelinie | |||

| Spezialzweck | |||

| Autonome mobile Roboter | |||

| Lasergeführte Fahrzeuge | |||

| Automatisierte Lager- und Entnahmesysteme | Feststehender Gang (Stapelkran und Shuttle) | ||

| Karussell (Horizontal und Vertikal) | |||

| Vertikales Liftmodul | |||

| Automatisierte Fördersysteme | Band | ||

| Rolle | |||

| Palette | |||

| Decke | |||

| Palettierer | Konventionell (Hochebene und Tiefebene) | ||

| Robotergestützt | |||

| Sortiersysteme | |||

| Nach Systemfunktion | Lagerung | ||

| Transport | |||

| Verpackung | |||

| Kommissionierung | |||

| Distribution | |||

| Abfallhandhabung | |||

| Nach Endverbrauchersegment | Flughafen | ||

| Automobilindustrie | |||

| Lebensmittel und Getränke | |||

| Einzel-, Lager- und Distributionszentren | |||

| Allgemeine Fertigung | |||

| Pharmazeutika | |||

| Post und Pakete | |||

| Sonstige Endverbrauchersegmente | |||

| Nach Land | Vereinigte Staaten | ||

| Kanada | |||

| Mexiko | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der nordamerikanische Markt für automatisiertes Materialhandling?

Es wird erwartet, dass er mit einer CAGR von 6,29 % wächst und von USD 12,87 Milliarden im Jahr 2026 auf USD 17,46 Milliarden bis 2031 steigt.

Welche Gerätekategorie wächst am schnellsten?

Autonome mobile Roboter verzeichnen das schnellste Wachstum mit einer CAGR von 7,91 % bis 2031 aufgrund ihrer flexiblen Einsatzmöglichkeiten in Brownfield- und Mikro-Fulfillment-Standorten.

Warum gewinnt Software in der Lagerautomatisierung an Bedeutung?

Software-Schichten ermöglichen Echtzeit-Aufgabenoptimierung und vorausschauende Wartung, wachsen mit einer CAGR von 7,27 % und liefern wiederkehrende Umsatzströme für Integratoren.

Welche Anreize unterstützen Automatisierungsinvestitionen in den Vereinigten Staaten?

Abschreibungen nach Abschnitt 179 von bis zu USD 1,16 Millionen und eine Erstjahresabschreibung von 60 % für energieeffiziente Anlagen verkürzen die Amortisationszeiten erheblich.

Wie gravierend ist der Technikermangel in Nordamerika?

Die Nachfrage nach Mechanikers für Industriemaschinen übersteigt das Angebot jährlich um fast 7.000 Techniker, was die Servicereaktionszeiten verlängert und gebündelte Wartungsverträge antreibt.

Seite zuletzt aktualisiert am: