Marktgröße und Marktanteil des asiatisch-pazifischen Marktes für automatisierte Materialhandhabungs- und Lagersysteme

Marktübersicht

| Studienzeitraum | 2023 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

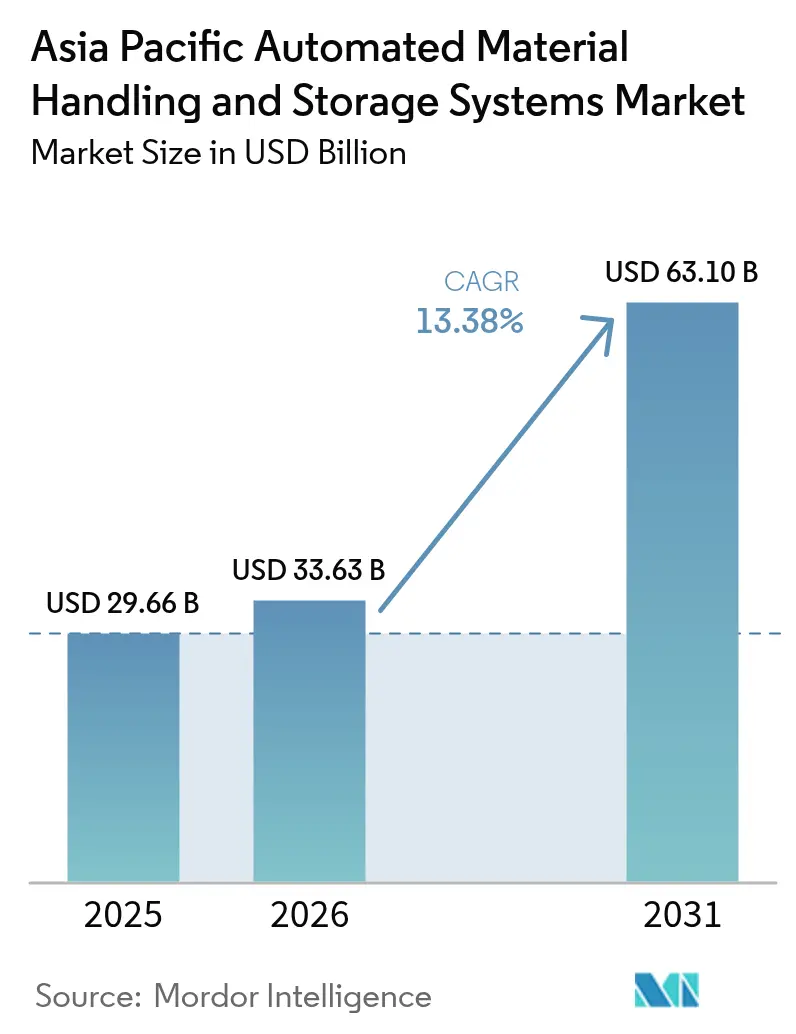

| Marktgröße im Basisjahr (2025) | 29.66 Milliarden US-Dollar |

| Marktgröße (2026) | 33.63 Milliarden US-Dollar |

| Marktgröße (2031) | 63.1 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für automatisierte Materialhandhabungs- und Lagersysteme von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Marktes für automatisierte Materialhandhabungs- und Lagersysteme wird im Jahr 2026 auf USD 33,63 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 29,66 Milliarden, mit Prognosen für 2031 von USD 63,1 Milliarden, was einem Wachstum von 13,38 % CAGR über 2026–2031 entspricht. Starke politische Unterstützung für die Einführung intelligenter Fabriken, weitverbreitete industrielle 5G-IoT-Implementierungen und der rasche Ausbau von E-Commerce-Fulfillment-Hubs in Städten der zweiten Reihe treiben gemeinsam den asiatisch-pazifischen Markt für automatisierte Materialhandhabungs- und Lagersysteme voran. China verankert die Nachfrage mit einem Umsatzanteil von 42,1 % im Jahr 2024, während Indien das Wachstum mit einem CAGR von 15,05 % anführt, da die produktionsgebundenen Anreizprogramme die Automatisierungsinvestitionen beschleunigen. Hardware behält mit einem Anteil von 64 % die Führungsposition, doch die Softwareschicht skaliert schnell mit einem CAGR von 14,52 %, da Fabriken datengesteuerte Optimierung priorisieren. Mobile Roboter machen bereits 28,3 % der Geräteinstallationen aus, und autonome mobile Roboter (AMR) entwickeln sich mit einem CAGR von 15,11 % weiter, da Betreiber die Flexibilität des Layouts gegenüber fester Infrastruktur bevorzugen.[1]AutoStore, "Unternehmensübersicht," autostore.com

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp dominierte Hardware im Jahr 2025 mit einem Marktanteil von 63,42 % am asiatisch-pazifischen Markt für automatisierte Materialhandhabungs- und Lagersysteme; Softwarelösungen werden voraussichtlich bis 2031 mit einem CAGR von 14,12 % wachsen.

- Nach Gerätetyp repräsentierten AMR-Installationen im Jahr 2025 27,92 % der Marktgröße des asiatisch-pazifischen Marktes für automatisierte Materialhandhabungs- und Lagersysteme und werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 14,78 % wachsen.

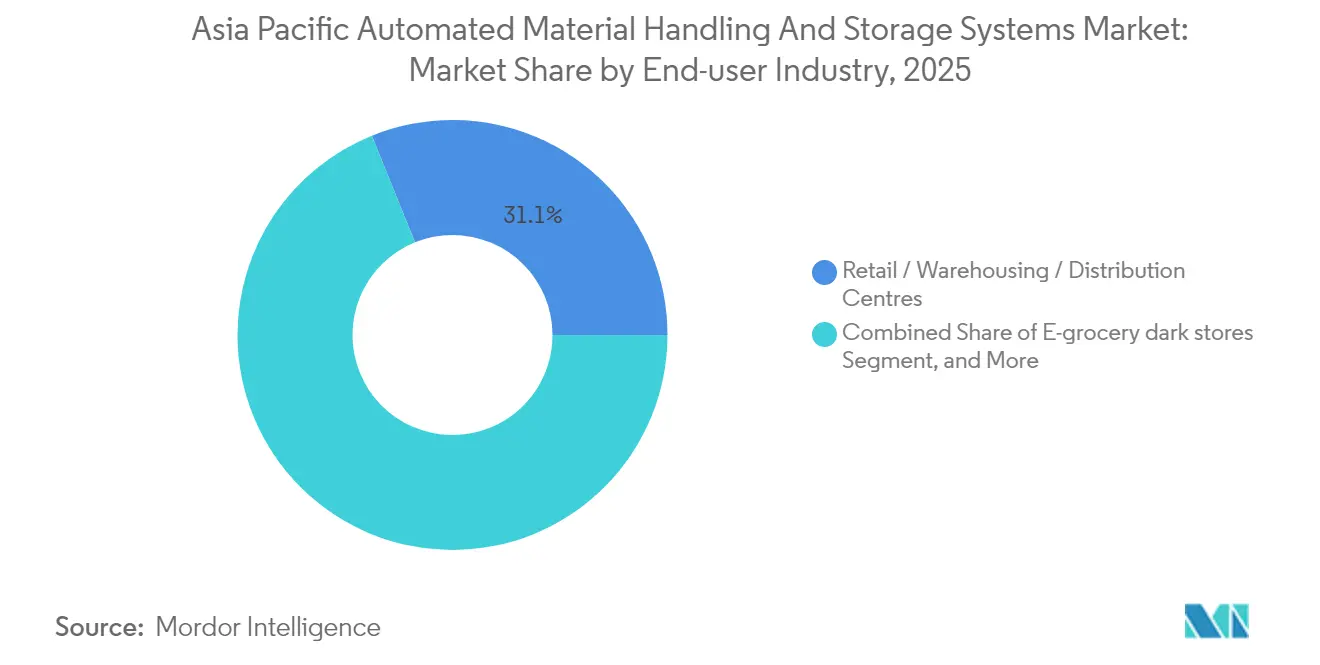

- Nach Endverbraucherbranche führten Einzelhandel, Lagerhaltung und Vertriebszentren im Jahr 2025 mit einem Umsatzanteil von 31,12 %, während E-Grocery-Dark-Stores voraussichtlich den schnellsten CAGR von 14,47 % bis 2031 verzeichnen werden.

- Nach Funktion hielt die Lagerung im Jahr 2025 einen Anteil von 34,96 % an der Marktgröße des asiatisch-pazifischen Marktes für automatisierte Materialhandhabungs- und Lagersysteme; Sortieraktivitäten sollen bis 2031 einen CAGR von 14,95 % erzielen.

- Nach Land kontrollierte China im Jahr 2025 41,68 % des Umsatzes; Indien wird voraussichtlich bis 2031 mit einem CAGR von 14,72 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für automatisierte Materialhandhabungs- und Lagersysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende E-Commerce-Fulfillment-Center in asiatischen Städten der zweiten Reihe | +2.80% | China, Indien, Kernmärkte in Südostasien | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von 5G-fähigen industriellen IoT-Netzwerken | +2.20% | Japan, Südkorea, Singapur, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für die Automatisierung intelligenter Fabriken | +2.10% | China, Indien, mit politischem Einfluss im gesamten asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Kostendruck durch steigende innerasiatische Löhne, der die Lagerautomatisierung vorantreibt | +1.90% | Vietnam, Thailand, Malaysia, Indonesien | Mittelfristig (2–4 Jahre) |

| Zunahme von Dark-Store-Micro-Fulfillment-Modellen | +1.70% | Städtische Zentren im asiatisch-pazifischen Raum, frühe Einführung in Singapur, Hongkong | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebene Nachfrage nach energieeffizienten Materialhandhabungssystemen | +1.40% | Global, mit regulatorischem Einfluss aus Japan und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende E-Commerce-Fulfillment-Center in asiatischen Städten der zweiten Reihe

Der Bauboom automatisierungsgerechter Lagerhäuser in Städten wie Chengdu, Pune und Surabaya steigert die Nachfrage nach standardisierten, aber skalierbaren Systemen erheblich. Betreiber müssen globale Best Practices mit lokalen Infrastrukturbeschränkungen in Einklang bringen, was Integratoren dazu veranlasst, modulare Plattformen zu entwickeln, die schrittweise Einführungen und lokalisierte Ersatzteil-Ökosysteme unterstützen. Einzelhändler, die auf Lieferfenster von einem Tag abzielen, betrachten automatisiertes Kommissionieren, Sortieren und Lagern als unverzichtbare Fähigkeiten, was mehrjährige Beschaffungspipelines antreibt, die den asiatisch-pazifischen Markt für automatisierte Materialhandhabungs- und Lagersysteme untermauern.[2]Cainiao, "Erweiterung des Logistiknetzwerks in Südostasien," alizila.com

Beschleunigte Einführung von 5G-fähigen industriellen IoT-Netzwerken

Private 5G-Netzwerke reduzieren die Latenz auf unter 10 Millisekunden und ermöglichen Echtzeit-Flottenorchestrierung, synchronisierte AMR-Schwärme und cloudbasierte digitale Zwillinge. Frühe Anwender in Seoul und Yokohama berichten von zweistelligen Produktivitätssteigerungen und 30 % weniger ungeplanten Ausfallzeiten, da Algorithmen für vorausschauende Wartung ausgereifter werden.[3]GSMA, "Private 5G-Netzwerke für industrielles IoT," gsma.com Die Konnektivitätsschicht unterstützt auch neue Servicemodelle wie Fernleistungsüberwachung und ergebnisbasierte Serviceverträge und stärkt das Profil wiederkehrender Einnahmen des asiatisch-pazifischen Marktes für automatisierte Materialhandhabungs- und Lagersysteme.

Staatliche Anreize für die Automatisierung intelligenter Fabriken

Chinas Ministerium für Industrie und Informationstechnologie subventioniert bis zu 20 % der förderfähigen Automatisierungskapitalausgaben, während Indiens produktionsgebundene Anreizprogramme schrittweise Barauszahlungen in Abhängigkeit vom Produktionswachstum vorsehen. Solche Maßnahmen mindern das Amortisationsrisiko und erweitern die adressierbare Nachfrage bei kleinen und mittelständischen Herstellern, was die Kundenbasis des asiatisch-pazifischen Marktes für automatisierte Materialhandhabungs- und Lagersysteme verbreitert.[4]Invest India, "Produktionsgebundene Anreizprogramme," investindia.gov.in

Kostendruck durch steigende innerasiatische Löhne, der die Lagerautomatisierung vorantreibt

Die Logistiklöhne in Ho-Chi-Minh-Stadt und Bangkok stiegen 2024 im mittleren einstelligen Bereich, was die Betriebsmargen exportorientierter Unternehmen unter Druck setzt. Managementteams planen Automatisierungsmachbarkeitsstudien nun zwei bis drei Jahre früher als ursprünglich geplant, mit einem starken Fokus auf AMR-basiertes Auftragskommissionieren und robotergestütztes Palettieren, das selbst unter konservativen Durchsatzszenarien eine Amortisationszeit von zwei Jahren ermöglichen kann.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Kapitalausgaben und lange ROI-Zyklen für KMU | -1.80% | Sich entwickelnde Volkswirtschaften im asiatisch-pazifischen Raum, insbesondere Indonesien und die Philippinen | Mittelfristig (2–4 Jahre) |

| Fragmentierte innerasiatische Sicherheitsvorschriften erschweren die Standardisierung | -1.20% | ASEAN-Märkte mit unterschiedlichen Compliance-Rahmenwerken | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten Automatisierungsflotten | -0.90% | Global, mit erhöhter Besorgnis in Japan und Singapur | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Netzstromqualität in Entwicklungsländern beeinträchtigt die Betriebszeit | -0.70% | Ländliche Gebiete in Indonesien, den Philippinen und Vietnam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalausgaben und lange ROI-Zyklen für KMU

Kleine und mittelständische Exporteure in Jakarta und Manila sehen sich häufig mit Projektvorlaufkosten konfrontiert, die 1–2 Jahren des freien Cashflows entsprechen. Selbst mit Herstellerfinanzierung strapaziert eine Amortisationszeit von drei bis fünf Jahren die Risikobereitschaft, verzögert Kaufentscheidungen und dämpft geringfügig die Wachstumsdynamik des asiatisch-pazifischen Marktes für automatisierte Materialhandhabungs- und Lagersysteme.

Cybersicherheitsschwachstellen in vernetzten Automatisierungsflotten

Ransomware, die auf Mensch-Maschine-Schnittstellen und Lagerverwaltungsdatenbanken abzielte, störte 2024 die Materialflüsse an mehreren Standorten in Singapur und deckte latente Cybersicherheitslücken auf. Unternehmen bestehen nun auf Zero-Trust-Architekturen und regelmäßigen Penetrationstests, was neue Installationen komplexer und kostspieliger macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Softwarelösungen treiben die Optimierung der nächsten Generation voran

Das Software-Teilsegment ist auf dem Weg, bis 2031 einen CAGR von 14,12 % zu verzeichnen, was den Wandel von einfacher Steuerungslogik hin zu analysegestützter Orchestrierung widerspiegelt. Fortschrittliche Lagerverwaltungs- und Digital-Twin-Suiten ermöglichen prädiktives Slotting und dynamische Auftragsgruppierung, was den Durchsatz in mehreren Shanghaier Konsumgüterelektronikbetrieben um bis zu 20 % steigert. Während Hardware den Großteil der Ausgaben im Jahr 2024 ausmacht, beeinflussen softwarezentrierte Wertversprechen zunehmend die Kapitalallokationsausschüsse und erweitern die Marktgröße des asiatisch-pazifischen Marktes für automatisierte Materialhandhabungs- und Lagersysteme bei datengereiften Betreibern.

Die gestiegene Nachfrage nach cloudnativen Anwendungen befeuert den Wettbewerb unter Anbietern, der sich auf offene APIs und Edge-to-Cloud-Cybersicherheitsschichten konzentriert. Anbieter, die Software-Abonnements mit Lebenszyklusdienstleistungen bündeln, erzielen höhere Margen und stabilere Kundenbeziehungen und festigen damit langfristige Einnahmequellen innerhalb des asiatisch-pazifischen Marktes für automatisierte Materialhandhabungs- und Lagersysteme.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Gerätetyp: AMR-Technologie gestaltet die Lagerflexibilität neu

AMRs übertreffen herkömmliche AGVs, indem sie dynamische Regale und enge Gänge ohne in die Infrastruktur eingebettete Führung navigieren, die Bereitstellungszeit halbieren und häufige SKU-Neuprofilierungen ermöglichen. Infolgedessen steigen AMR-Lieferungen mit einem CAGR von 14,78 %, wobei Kapitalflüsse von festen Fördererweiterungen hin zu Roboterflotten verlagert werden, die von KI-basierter Verkehrssoftware verwaltet werden.

Automatisierte Lager- und Entnahmesysteme bleiben in hochdurchsatzfähigen Omnichannel-Knoten unverzichtbar, obwohl Käufer sie zunehmend mit AMR-geführten Kommissionierzonen kombinieren. Palettierroboter gewinnen bei Getränkeabfüllern an Bedeutung, die eine ergonomische Risikominderung anstreben, was die Vielfalt der Nachfrage im asiatisch-pazifischen Markt für automatisierte Materialhandhabungs- und Lagersysteme unterstreicht.

Nach Endverbraucherbranche: E-Grocery-Dark-Stores beschleunigen die Automatisierungseinführung

Dark-Store-Betreiber legen Wert auf Lieferfenster von unter 20 Minuten, was Waren-zu-Person-Stationen, Hochgeschwindigkeitssortieranlagen und Micro-Shuttles erfordert. Diese Anforderungen liegen der CAGR-Prognose von 14,47 % zugrunde, die das Wachstum im traditionellen Einzelhandelsvertrieb bei weitem übertrifft. Gleichzeitig intensivieren Automobilhersteller ihre AMR- und ASRS-Investitionen, um den Teilefluss auf elektrifizierte Fahrzeugplattformen abzustimmen, was weiteres Umsatzpotenzial für den asiatisch-pazifischen Markt für automatisierte Materialhandhabungs- und Lagersysteme unterstützt.

Pharmahersteller erweitern die Kühlkettenautomatisierung zum Schutz der Produktintegrität, während Halbleiterfabriken Reinraum-konforme Roboter der Klasse 1 einsetzen, die eine Positioniergenauigkeit im Mikrometerbereich erreichen, und damit adressierbare Anwendungsfälle in regulierten Branchen erweitern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Funktion: Sortieranwendungen führen die Wachstumsdynamik an

Das grenzüberschreitende Paketvolumen wächst im zweistelligen Bereich, was Betreiber in Kuala Lumpur und Shenzhen zwingt, von manueller Rutschensortierung auf sehgeführte Kreissortierer umzurüsten. Der Segmentumsatz beschleunigt sich dadurch mit einem CAGR von 14,95 %, was die Zuwächse bei der Lagerung übertrifft, obwohl letztere mit 34,96 % nach wie vor den größten Einzelumsatzanteil an der Marktgröße des asiatisch-pazifischen Marktes für automatisierte Materialhandhabungs- und Lagersysteme hält.

Transportlinien, die auf modularen Fördererblöcken basieren, lassen sich nahtlos in AMR-Flotten integrieren und ermöglichen „dynamische Übergaben”, die die Anlagenauslastung steigern. Verpackung und Palettierung verzeichnen schrittweise Zuwächse, da die Robotikpreise weiter sinken und fortschrittliche End-of-Line-Automatisierung für mittelständische Exporteure zugänglich wird.

Geografische Analyse

Chinas Umsatzanteil von 41,68 % im Jahr 2025 spiegelt seinen umfangreichen Fertigungsstandort und über 30.000 zertifizierte intelligente Fabriken wider, die von der Zentralregierung subventioniert werden. Inländische Anbieter liefern preislich wettbewerbsfähige AMR- und Shuttle-Systeme, beschleunigen die Einführung in Provinzen niedrigerer Stufen und festigen die Führungsposition des asiatisch-pazifischen Marktes für automatisierte Materialhandhabungs- und Lagersysteme.

Indiens CAGR von 14,72 % bis 2031 resultiert aus konvergierenden Anreizen, darunter Zollgutschriften auf Investitionsgüter und Steuerbefreiungen in Logistikparks. E-Commerce-Großunternehmen finanzieren zweckgebaute Dark Stores in Lucknow, Coimbatore und Guwahati und integrieren von Beginn an skalierbare Automatisierung, um landesweite Zwei-Tage-Serviceniveaus ohne prohibitiven Personalaufwand zu erreichen.

Japan und Südkorea weisen stetige Ersatzzyklen auf und legen den Schwerpunkt auf KI-gestützte Software-Overlays, die die Lebensdauer von Anlagen verlängern. Australien und Singapur, die beide mit akutem Arbeitskräftemangel in Lagerhäusern zu kämpfen haben, beschleunigen die Umstellung auf vollautomatisierte Hochregallager. Aufstrebende südostasiatische Volkswirtschaften wie Thailand und Indonesien priorisieren schrittweise Automatisierung, beginnend häufig mit AMR-Pilotprojekten, bevor sie auf ASRS-Installationen ausweiten, und vergrößern damit kumulativ den asiatisch-pazifischen Markt für automatisierte Materialhandhabungs- und Lagersysteme.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig konzentriert, wobei die fünf größten Anbieter etwa 60 % des regionalen Umsatzes im Jahr 2024 kontrollieren. Daifuku nutzt ein dichtes Servicenetz, um langfristige Wartungsverträge zu gewinnen, während KION Group die Montage in Xiamen lokalisiert hat, um Lieferzeiten zu verkürzen und Ursprungslandregeln einzuhalten. SSI Schaefer meldete für 2024 einen Umsatz von EUR 2,0 Milliarden (USD 2,2 Milliarden), unterstützt durch Großprojekte in Indonesien und Malaysia.

Regionale Spezialisten verschärfen den Wettbewerb durch schlüsselfertige AMR-Portfolios, die mit Cloud-Analysen gebündelt sind. Geekplus hat Joint Ventures mit Integratoren in Malaysia und Vietnam ausgebaut und gewinnt schnelllebige Einzelhandelsprojekte, die hochgradig adaptive Flotten erfordern. VisionNav Robotics bedient die Nischennachfrage nach autonomen Gabelstaplern, und Grey Orange positioniert KI-gestützte Orchestrierungssoftware als Differenzierungsmerkmal in Multi-Vendor-Umgebungen. Strategische Allianzen zwischen Komponentenanbietern, Telekommunikationsbetreibern und Cloud-Plattformen nehmen zu und unterstreichen die softwaredefinierte Entwicklung des asiatisch-pazifischen Marktes für automatisierte Materialhandhabungs- und Lagersysteme.

Marktführer im asiatisch-pazifischen Markt für automatisierte Materialhandhabungs- und Lagersysteme

Kardex Group

KION GROUP AG

JBT Corporation

Jungheinrich AG

SSI Schaefer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: AutoStore eröffnete eine Fabrik in Thailand, um die Produktion zu regionalisieren und Lieferzyklen zu verkürzen.

- September 2024: SSI Schaefer verzeichnete einen Rekordumsatz von EUR 2,0 Milliarden (USD 2,2 Milliarden) im Jahr 2024, getrieben durch starkes Wachstum im asiatisch-pazifischen Raum.

- August 2024: KION Group hat sein APAC-Automatisierungskompetenzzentrum in Xiamen, China, aufgerüstet.

- Juli 2024: K.Hartwall übernahm Retailquip, um die Reichweite in Australien und Neuseeland zu erweitern.

Berichtsumfang des asiatisch-pazifischen Marktes für automatisierte Materialhandhabungs- und Lagersysteme

Automatisierte Materialhandhabungsgeräte rationalisieren den Betrieb durch die Reduzierung menschlicher Eingriffe. Der wachsende Appetit auf Automatisierung, gestützt durch Fortschritte in der Robotik, Funktechnologie und autonomen Fahrzeugen, hat Branchen von Lebensmitteln und Getränken über Einzelhandel, Fertigung, Pharmazeutika bis hin zur Logistik neu gestaltet.

Der asiatisch-pazifische Markt für automatisierte Materialhandhabungs- und Lagersysteme ist segmentiert nach Produkttyp (Hardware, Software, Dienstleistungen), nach Gerätetyp (mobile Roboter (automatisch geführte Fahrzeuge (automatisierter Gabelstapler, automatisierter Schlepper/Traktor/Zugmaschine, Einheitslast, Montagelinie, Sonderzweck), autonome mobile Roboter), automatisierte Lager- und Entnahmesysteme (fester Gang, Karussell, vertikales Liftmodul), automatisierte Förderer (Band, Rolle, Palette, Hängebahn), Palettierer (konventionell, robotergestützt), Sortiersystem), Endverbraucherbranche (Flughafen, Automobil, Lebensmittel und Getränke, Einzelhandel/Lagerhaltung/Vertriebszentren/Logistikzentren, allgemeine Fertigung, Pharmazeutika, Post und Pakete, Elektronik- und Halbleiterfertigung, sonstige Endverbraucherbranchen) und Land. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Mobile Roboter | Automatisch geführtes Fahrzeug (AGV) | Automatisierter Gabelstapler |

| Automatisierter Schlepper / Traktor / Zugmaschine | ||

| Einheitslast | ||

| Montagelinie | ||

| Sonderzweck | ||

| Autonome mobile Roboter (AMR) | ||

| Automatisiertes Lager- und Entnahmesystem (ASRS) | Fester Gang | |

| Karussell | ||

| Vertikales Liftmodul | ||

| Automatisierter Förderer | Band | |

| Rolle | ||

| Palette | ||

| Hängebahn | ||

| Palettierer | Konventionell | |

| Robotergestützt | ||

| Sortiersystem |

| Flughafen |

| Automobil |

| Lebensmittel und Getränke |

| Einzelhandel / Lagerhaltung / Vertriebszentren / Logistikzentren |

| Allgemeine Fertigung |

| Pharmazeutika |

| Post und Pakete |

| Elektronik- und Halbleiterfertigung |

| Sonstige Endverbraucherbranchen |

| Lagerung |

| Transport |

| Sortierung |

| Verpackung / Palettierung |

| Montage / Kommissionierung |

| China |

| Japan |

| Indien |

| Südkorea |

| Australien |

| Indonesien |

| Thailand |

| Singapur |

| Malaysia |

| Taiwan |

| Übriger asiatisch-pazifischer Raum |

| Nach Produkttyp | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Gerätetyp | Mobile Roboter | Automatisch geführtes Fahrzeug (AGV) | Automatisierter Gabelstapler |

| Automatisierter Schlepper / Traktor / Zugmaschine | |||

| Einheitslast | |||

| Montagelinie | |||

| Sonderzweck | |||

| Autonome mobile Roboter (AMR) | |||

| Automatisiertes Lager- und Entnahmesystem (ASRS) | Fester Gang | ||

| Karussell | |||

| Vertikales Liftmodul | |||

| Automatisierter Förderer | Band | ||

| Rolle | |||

| Palette | |||

| Hängebahn | |||

| Palettierer | Konventionell | ||

| Robotergestützt | |||

| Sortiersystem | |||

| Nach Endverbraucherbranche | Flughafen | ||

| Automobil | |||

| Lebensmittel und Getränke | |||

| Einzelhandel / Lagerhaltung / Vertriebszentren / Logistikzentren | |||

| Allgemeine Fertigung | |||

| Pharmazeutika | |||

| Post und Pakete | |||

| Elektronik- und Halbleiterfertigung | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Funktion | Lagerung | ||

| Transport | |||

| Sortierung | |||

| Verpackung / Palettierung | |||

| Montage / Kommissionierung | |||

| Nach Land | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Indonesien | |||

| Thailand | |||

| Singapur | |||

| Malaysia | |||

| Taiwan | |||

| Übriger asiatisch-pazifischer Raum | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des US-amerikanischen Marktes für Leasing und Finanzierung von Materialhandhabungsgeräten im Jahr 2031?

Der Markt wird voraussichtlich bis 2031 USD 3,44 Milliarden erreichen, was einem CAGR von 15,43 % über 2026–2031 entspricht.

Welche Gerätekategorie wächst im US-amerikanischen Lagerfinanzierungsbereich am schnellsten?

Automatisch geführte Fahrzeuge führen mit einer prognostizierten CAGR von 16,02 % bis 2031, da Unternehmen die Automatisierung beschleunigen.

Wie beeinflussen Section-179-Abzüge Entscheidungen beim Geräteleasing?

Leasingnehmer können bis zu USD 1,22 Millionen sofort als Aufwand verbuchen, was Operating-Leasing zur bevorzugten Struktur für schnell rotierende Flotten macht.

Warum werden Sale-and-Leaseback-Geschäfte bei Lagerbetreibern immer beliebter?

Sie erschließen gebundenes Eigenkapital aus bestehenden Flotten, finanzieren Automatisierungsaufrüstungen ohne Erhöhung der Bilanzverschuldung und werden voraussichtlich mit einem CAGR von 16,81 % wachsen.

Welche Regionen sind Hotspots für neue Leasingaktivitäten?

Das Inland Empire in Kalifornien, die Vertriebskorridore in Texas und der südöstliche Logistikgürtel verzeichnen das stärkste Wachstum aufgrund der Hafenmodernisierung und der Expansion im E-Commerce-Fulfillment.

Seite zuletzt aktualisiert am: