Marktgröße und Marktanteil für automatisierte Materialhandhabung (AMH)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 79.25 Milliarden US-Dollar |

| Marktgröße (2031) | 140.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.12% CAGR |

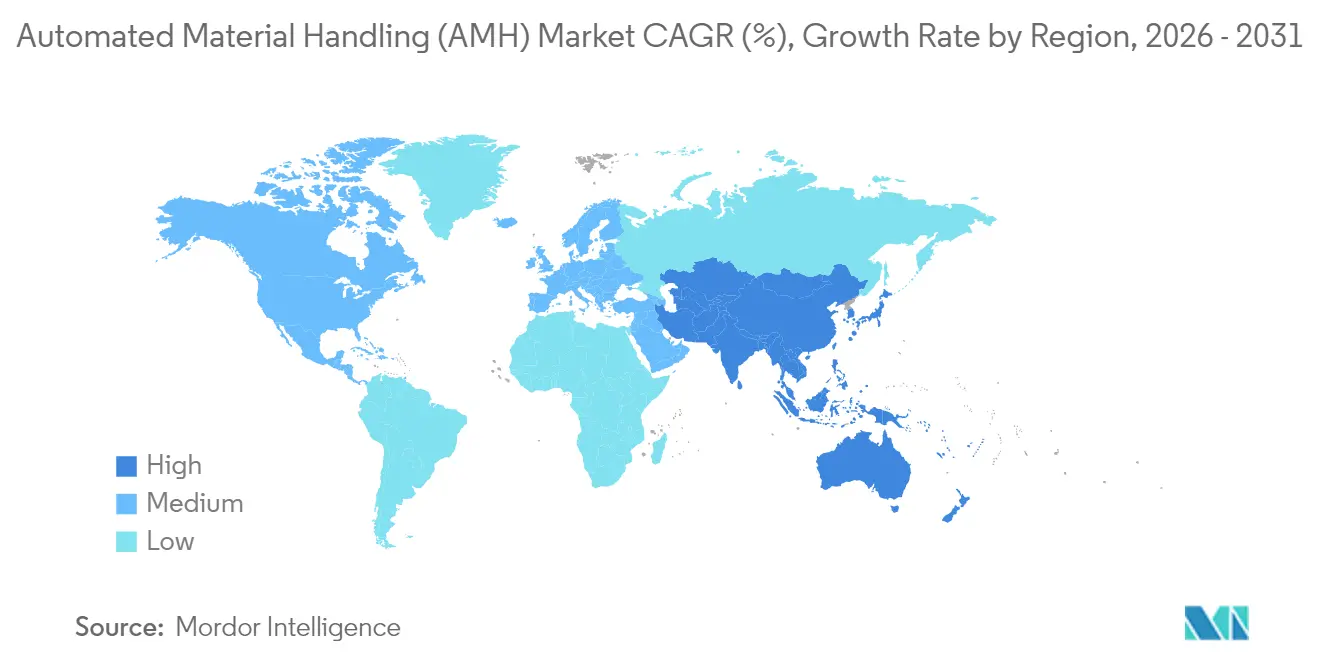

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für automatisierte Materialhandhabung (AMH) von Mordor Intelligence

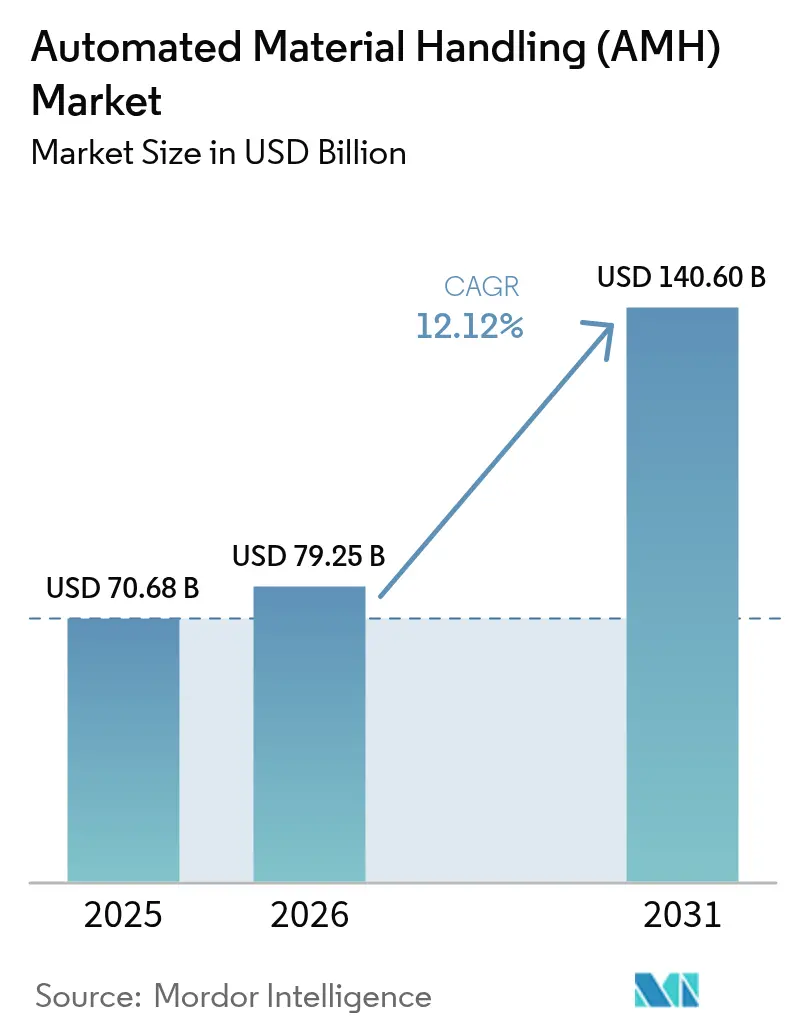

Die Marktgröße für automatisierte Materialhandhabung wurde im Jahr 2025 auf USD 70,68 Milliarden geschätzt und wird voraussichtlich von USD 79,25 Milliarden im Jahr 2026 auf USD 140,6 Milliarden bis 2031 wachsen, mit einer CAGR von 12,12 % im Prognosezeitraum (2026–2031).

Die gestiegene Fulfillment-Intensität im E-Commerce, Investitionszyklen im Rahmen von Industrie 4.0 und Arbeitskräftemangel in OECD-Logistikzentren haben den Übergang von manuellen Abläufen hin zur intelligenten Automatisierung beschleunigt. Der asiatisch-pazifische Raum dominierte mit einem Umsatzanteil von 46,3 % im Jahr 2024, gestützt durch Chinas Stärke in der Lagerroboter-Fertigung und das E-Commerce-Wachstum in Südostasien. Hardwarekomponenten behaupteten im Jahr 2024 ihre Marktführerschaft mit 62,4 %, während Softwarelösungen mit einer CAGR von 19,4 % am schnellsten wuchsen – ein Beleg für den Übergang zu cloudbasierten Orchestrierungsplattformen. Mobile Roboter, insbesondere autonome mobile Roboter, machten im Jahr 2024 bereits 34,2 % des Geräteumsatzes aus und skalieren mit einer CAGR von 27,5 %, was einen technologischen Wendepunkt hin zur KI-gestützten Navigation signalisiert.[2].KNAPP AG, "Mikro-Fulfillment: Automatisierte Lösungen für den E-Lebensmittelhandel," knapp.com

Wesentliche Erkenntnisse des Berichts

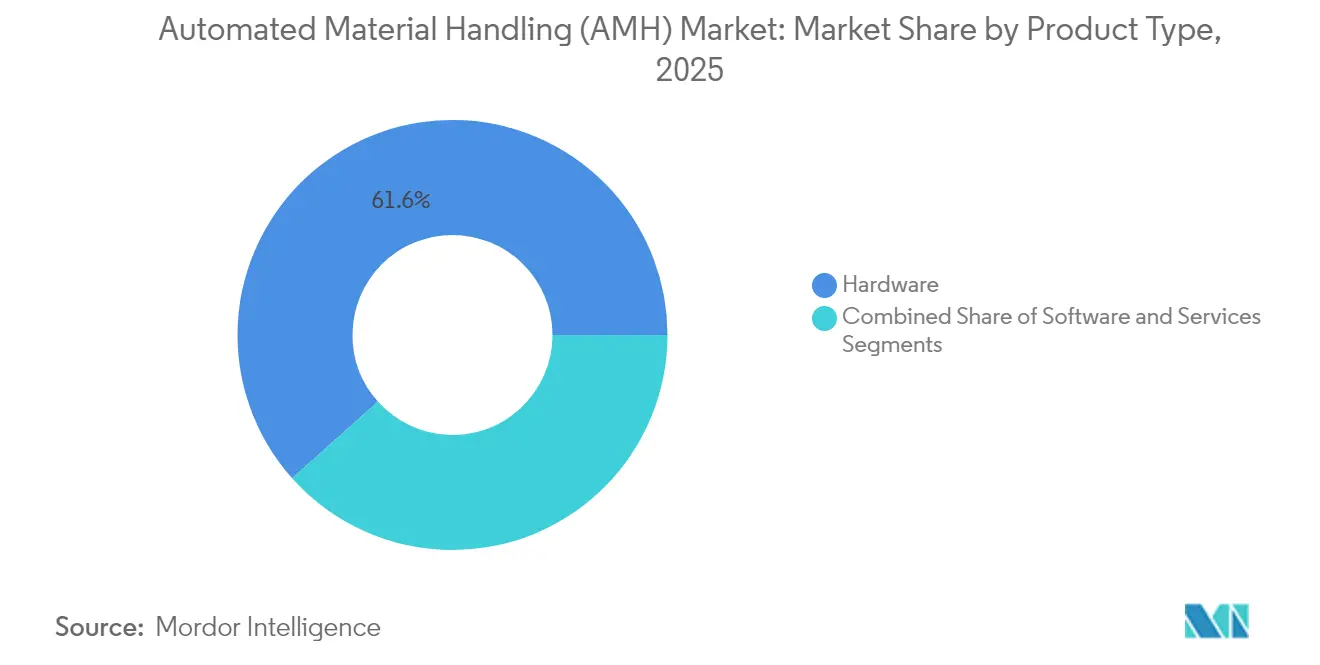

- Nach Produkttyp führte Hardware im Jahr 2025 mit einem Umsatzanteil von 61,60 %; Software wird bis 2031 voraussichtlich mit einer CAGR von 18,30 % wachsen.

- Nach Gerätetyp entfielen auf mobile Roboter im Jahr 2025 34,65 % des Marktanteils für automatisierte Materialhandhabung, während autonome mobile Roboter bis 2031 mit einer CAGR von 26,20 % zulegen.

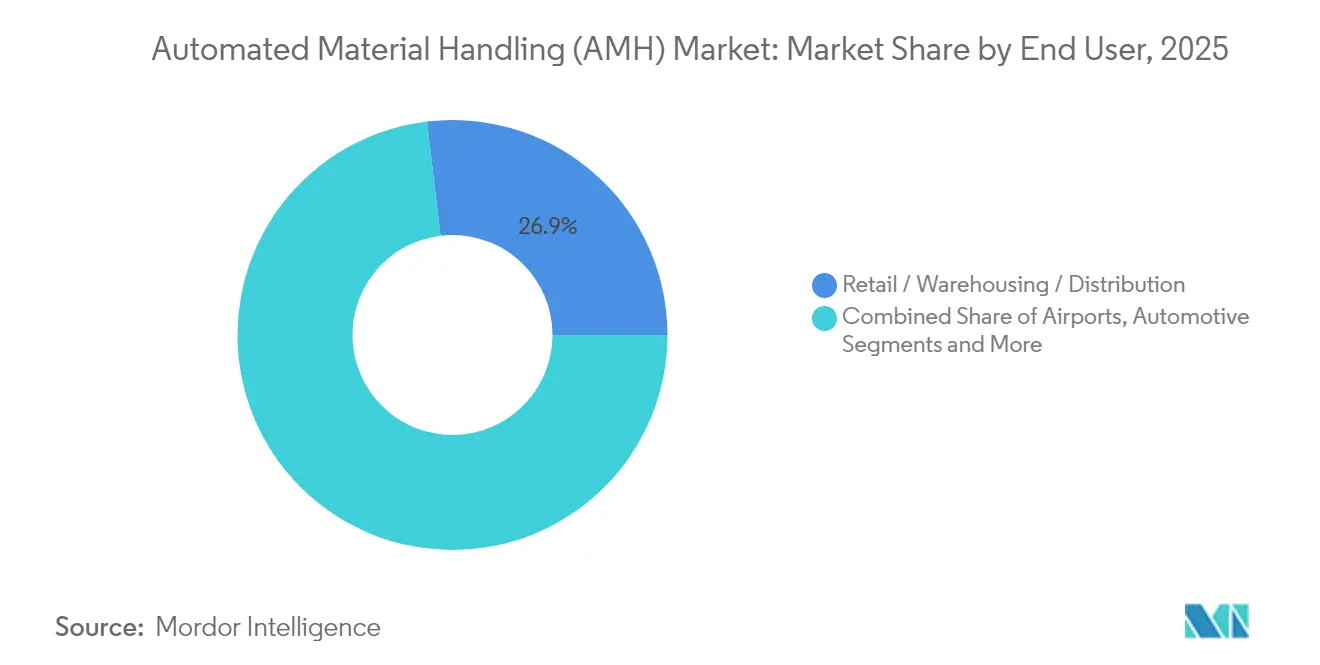

- Nach Endnutzer hielt der Einzel-/Lager-/Distributionshandel im Jahr 2025 26,90 % des Umsatzes und wird bis 2031 voraussichtlich mit einer CAGR von 17,40 % wachsen.

- Nach Funktion entfielen auf die Lagerhaltung 37,80 % des Umsatzes im Jahr 2025; Kommissionier- und Platzierfunktionen werden bis 2031 voraussichtlich mit einer CAGR von 23,40 % wachsen.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit 45,85 % des Umsatzes und wächst bis 2031 mit einer CAGR von 12,55 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für automatisierte Materialhandhabung (AMH)

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der E-Commerce-Fulfillment-Intensität | +2.8% | Global, Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Investitionszyklen im Zusammenhang mit Industrie 4.0 in Bestandsanlagen | +2.1% | Europa und Nordamerika, expandierender Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Arbeitskräftemangel in OECD-Logistikzentren | +1.9% | Nordamerika, Europa, Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebene Nachfrage nach energieeffizienter Intralogistik | +1.4% | Europa und Nordamerika, aufstrebender Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Batterie als Service-Modelle für mobile Roboter | +1.2% | Global, früh in Europa | Mittelfristig (2–4 Jahre) |

| Einführung von Micro-Fulfillment-Centern | +1.1% | Nordamerika und Europa, Pilotprojekte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Fulfillment-Intensität im E-Commerce

Micro-Fulfillment-Center haben die Wirtschaftlichkeit der Auftragsabwicklung neu gestaltet und ermöglichen 2-Stunden-Lieferfenster auf Flächen von nur 2.000 ft²[1].Locus Robotics, "DHL Supply Chain Expands Partnership and Deploys 5,000 AMRs," locusrobotics.com Lebensmittelketten, die Shuttle-Automatisierung einsetzen, verarbeiteten täglich 5.000 Auftragspositionen mit einer Genauigkeit von 99,99 %, die mit manuellen Prozessen nicht erreichbar wäre. Der Lebensmittel- und Getränkesektor integrierte temperaturgesteuerte Automatisierung zur Erfüllung der HACCP-Anforderungen. Direkt-an-Verbraucher-Modelle verstärkten die Nachfrage nach flexiblen Systemen, die mit saisonalen SKU-Spitzen skalieren können, und verwandelten Automatisierung von einem Kostenhebel in einen Wettbewerbsvorteil. Einzelhändler, die Knoten der letzten Meile automatisierten, sicherten sich die Kundentreue, indem sie Lieferversprechen einhielten, die traditionelle Lagerhäuser nicht aufrechterhalten konnten.

Industrie-4.0-bedingte Investitionszyklen in Brownfield-Anlagen.

Hersteller integrierten cyber-physische Systeme in vorhandene Materialhandhabungsanlagen und schufen hybride Arbeitsabläufe, die die Effizienz der Montagelinie um 33 % steigerten und gleichzeitig die Arbeitskosten um 64 % senkten. Digitale Zwilling-Simulationen reduzierten das Ausfallrisiko und schärften die Kapitalallokation. Pharmazeutische Anlagen erweiterten die Lagerkapazität um 60 %, während sie durch anspruchsvolle Brownfield-Nachrüstungen die GMP-Konformität und Temperaturintegrität aufrechterhielten. Der zweite Investitionszyklus konzentrierte sich daher auf Interoperabilität und Skalierbarkeit statt auf den vollständigen Geräteaustausch, sodass reife Anlagen die Vorteile von Industrie 4.0 nutzen konnten, ohne bestehende Abläufe zu demontieren.

Arbeitskräftemangel in OECD-Logistikzentren

Japans akuter Fahrermangel trieb Lager in Richtung autonomer Gabelstapler, die zum Preis von JPY 15 Millionen im Vergleich zu JPY 2 Millionen für manuelle Modelle angeboten wurden. Temperaturgeführte Standorte setzten Robotik ein, um menschliche Belastungsgrenzen zu beseitigen und gleichzeitig die Sicherheit zu verbessern. Europäische Betreiber beobachteten, dass Robotereinsätze mit niedrigeren Arbeitslosenquoten korrelierten, was auf eine Jobumwandlung statt auf Stellenabbau hindeutet. Qualifikationslücken bei automatisierungsaffinen Technikern führten zu Ausbildungspartnerschaften zwischen Technologieanbietern und Berufsschulen. Robotik-als-Dienstleistung-Angebote gewannen an Zugkraft, da sie den anfänglichen Investitionsaufwand reduzierten und planbare Betriebskosten lieferten.

ESG-getriebene Nachfrage nach energieeffizienter Intralogistik

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive) verpflichtete Unternehmen, Kohlenstoffkennzahlen in Automatisierungsinvestitionen einzubeziehen. AutoStore-Systeme verbrauchten jährlich 13.600 kWh, während sie die Lagerdichte vervierfachten, den Flächenbedarf der Anlage verkleinerten und die Energiekosten senkten. Dematic reduzierte die Treibhausgasemissionen um 14,8 % durch den Einsatz hocheffizienter Motoren, die den Energieverbrauch um 25 % senkten. Solar-integrierte Lager entstanden und ermöglichten den Betrieb während der Tagesstunden mit erneuerbarer Energie. Geräteanbieter, die auf Recyclingfähigkeit und Kreislaufwirtschaftsprinzipien ausgelegt sind, sicherten sich einen Beschaffungsvorteil.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe anfängliche Integrations- und Nachrüstungskosten | -1.8% | Global; besonders ausgeprägt im KMU-Segment | Kurzfristig (≤ 2 Jahre) |

| Cyber-physische Sicherheitsschwachstellen | -1.2% | Global; kritische Infrastruktur | Mittelfristig (2–4 Jahre) |

| Mangel an automatisierungskompetenten Technikern | -1.1% | OECD und Entwicklungsländer | Langfristig (≥ 4 Jahre) |

| Volatile Seltene-Erden- und Stahlpreise | -0.9% | Global; China-abhängig | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten für Integration und Nachrüstung

Eine umfassende Lagerautomatisierung erforderte USD 2–4 Millionen – eine Hürde für mittelständische Unternehmen. Brownfield-Standorte standen vor zusätzlicher Komplexität, da der Betrieb während der Installation fortgeführt wurde, was die Kosten für kundenspezifische Schnittstellen in die Höhe trieb. Robotik-als-Dienstleistung-Modelle wie das von BALYO reduzierten den Kapitaleinsatz und versprachen 30 % Einsparungen bei den Betriebskosten auf Basis leistungsabhängiger Abrechnung. Dennoch blieb die Akzeptanz aufgrund von Befürchtungen hinsichtlich Anbieterbindung und höherer Lebenszykluskosten verhalten. Temperaturgeführte Umgebungen sahen einen doppelten Kapitalbedarf, was KMU dazu veranlasste, modulare Bereitstellungen zu wählen, die Größenvorteile gegen Erschwinglichkeit eintauschen.

Cyber-physische Sicherheitsschwachstellen

Im verarbeitenden Gewerbe wurden mehr als ein Viertel aller Cyberangriffe registriert, da vernetzte Automatisierung die Angriffsflächen vergrößerte. Industrielle Steuerungssysteme und IoT-Sensoren erfordern kontinuierliche Überwachungsstrategien, die in vielen Organisationen fehlen. Die Betriebsstörung bei Crown Equipment nach einem Cybervorfall unterstrich die operationellen Risiken. Anbieter reagierten mit der Integration von Verschlüsselung und Netzwerksegmentierung, doch die Balance zwischen Sicherheit und Echtzeitleistung blieb eine Herausforderung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Software-Beschleunigung übertrifft Hardware-Dominanz

Hardware dominierte im Jahr 2025 mit 61,60 % des Umsatzes, da Förderer, AS/RS und Roboter die Investitionsbudgets bestimmten, während Software bis 2031 eine CAGR von 18,30 % verzeichnete. Die Marktgröße für automatisierte Materialhandhabung im Softwarebereich wird voraussichtlich stark ansteigen, da KI-basierte Orchestrierung an Akzeptanz gewinnt. Dienstleistungen, obwohl das kleinste Segment, sicherten sich wiederkehrende Umsätze durch Integrations- und Wartungsverträge, die die Betriebszeit gewährleisteten.

Der Software-Boom spiegelte den Wandel der Branche für automatisierte Materialhandhabung hin zu intelligenter Entscheidungsfindung wider. Die SaaS-Bereitstellung ermöglichte kontinuierliche Aktualisierungen ohne Hardwareaustausch. Digitale Zwillinge, die mit der Lagersteuerungssoftware verknüpft waren, reduzierten Ausfallzeiten um 25 % und optimierten den Energielastausgleich, was den ROI in multinationalen Einrichtungen steigerte.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Gerätetyp: Mobile Roboter treiben den technologischen Wandel voran

Mobile Roboter machten im Jahr 2025 34,65 % des Geräteumsatzes aus, und autonome mobile Roboter beschleunigen mit einer CAGR von 26,20 % bis 2031. Automatisierte Lager- und Entnahmesysteme behaupteten ihren Anteil durch hochdichte Lagerung, während Förderer einen allgegenwärtigen Materialfluss gewährleisteten.

Die infrastrukturfreie Navigation von AMR reduzierte die Bereitstellungszeit und ermöglichte flexible Skalierung, beispielhaft verdeutlicht durch DHL's Einsatz von 5.000 Einheiten – dem bisher größten AMR-Projekt. Der Marktanteil für automatisierte Materialhandhabung, der auf Palettierer und Sortiersysteme entfiel, wuchs stetig, begünstigt durch E-Commerce-Volumen und computergestützte Bildverarbeitungs-Upgrades, die die Vielfalt der SKU-Formen berücksichtigten.

Nach Endnutzer: Dominanz des Einzelhandels mit pharmazeutischer Präzision

Einzel-/Lager- und Distributionshandel absorbierte im Jahr 2025 26,90 % der Ausgaben, da Omnichannel-Strategien und Same-Day-Delivery-Versprechen flexible Automatisierung erforderten. Automobileinrichtungen kombinierten AMR und Förderer, um die Zykluszeiten für die Teilebewegung zu verkürzen, während Lebensmittel- und Getränkeanlagen HACCP-konforme, temperaturgesteuerte Systeme integrierten.

Pharmazeutische Lager nutzten automatisierte Systeme, um die Lagerkapazität unter GMP-Anforderungen um 60 % zu steigern, was das Marktgrößenpotenzial für automatisierte Materialhandhabung in hochwertigen, compliance-getriebenen Sektoren hervorhebt. Die allgemeine Fertigung erweiterte den Einsatz kollaborativer Roboter an Montagelinien, und Flughäfen setzten automatisierte Gepäckabfertigungssysteme ein, die den Durchsatz und die Passagierzufriedenheit verbesserten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Funktion: Kommissionierung und Platzierung führt die Innovation an

Die Lagerhaltung behielt im Jahr 2025 37,80 % des Umsatzes als Grundpfeiler der Lagereffizienz bei, während Kommissionierung und Platzierung eine CAGR von 23,40 % bis 2031 aufwiesen. Dieser funktionale Sprung unterstrich die Marktentwicklung für automatisierte Materialhandhabung von der statischen Bestandsverwaltung hin zur hochdynamischen Auftragsabwicklung.

Roboterkommissioniersysteme verdreifachten die Produktivität und führten 30 Kommissionierungen pro Stunde im Vergleich zu 9 manuell aus. Transport/Schleppen und Sortieren behielten ihre Relevanz und ermöglichten Cross-Docking-Effizienz, während Verpackung und Palettierung von Cobots profitierten, die ergonomische Risiken in Kaltkettenumgebungen minimierten.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 45,85 % des Umsatzes aus und wächst bis 2031 mit einer CAGR von 12,55 %, angetrieben durch Chinas 52-%-Anteil an der weltweiten Lagerroboterproduktion und die Nachfrage im grenzüberschreitenden E-Commerce. Regionale Regierungen unterstützten die Automatisierung, veranschaulicht durch Daifukus neues indisches Werk und JD Logistics' High-Tech-Hub in Melbourne. Integrierte Lieferketten reduzierten Hardware-Kosten und Bereitstellungszeiten und verschafften lokalen Anwendern einen Kostenvorteil.

Nordamerika belegte den zweiten Platz mit großangelegten Robotikanlagen wie Amazons 3,5 Millionen ft² großem Zentrum in Colorado, das 5.000 Roboter beherbergt. Walmarts fünf High-Tech-Verteilzentren für Frischware verdoppelten den Durchsatz und schufen gleichzeitig 2.000 Arbeitsplätze, was das Tempo der Brownfield-Transformation in der Region verdeutlicht. Nachhaltigkeitsvorgaben trieben energieeffiziente Nachrüstungen in Logistiknetzwerken voran.

Europas Akzeptanz konzentrierte sich auf ESG-konforme Lösungen und die Konvergenz von Industrie 4.0. REWEs Anlage in Magdeburg verarbeitete täglich 286.000 Pakete unter strengen Umweltstandards, und Dematics Partnerschaft mit Groupe Robert war Wegbereiter für vollautomatische Kältespeicherung in Quebec und demonstrierte Technologieexporte. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive) trieb messbare Kohlenstoffreduktionsziele voran und förderte Investitionen in mit erneuerbaren Energien betriebene Lager.

Wettbewerbslandschaft

Der Markt für automatisierte Materialhandhabung zeigte eine moderate Fragmentierung: Die etablierten Anbieter Daifuku, Dematic und Honeywell Intelligrated boten End-to-End-Systeme und globale Servicekapazitäten an, während Herausforderer AutoStore und Locus Robotics über Würfellagersysteme bzw. AMR-Plattformen Marktanteile gewannen. Der Wettbewerb verlagerte sich von reiner Hardware hin zur KI-zentrierten Softwareorchestrierung, die Multi-Roboter-Flotten und vorausschauende Wartung optimiert.

Strategische Allianzen beschleunigten die Innovation. Die Zusammenarbeit von Teradyne Robotics mit Siemens präsentierte zukunftsweisende Automatisierung bei MxD Chicago, und der Einsatz von 1.000 Robotern im Rahmen von Boston Dynamics' DHL-Vertrag unterstrich die Skalierungsadoption. Die Entwicklung humanoider Roboter gewann durch die Partnerschaften Foxconn–Nvidia und Jabil–Apptronik an Dynamik und deutet auf langfristige Disruptionsperspektiven hin.

Patentanmeldungen zur Hinderniserkennung und zu Cybersicherheitsfunktionen nahmen zu, was geistiges Eigentum als wichtigen Differenziator positioniert. Anbieter, die einen robusten cyber-physischen Schutz demonstrieren, gewinnen zunehmend Aufträge von Kunden kritischer Infrastrukturen und integrieren Verschlüsselung und Echtzeit-Anomalieerkennung, ohne Zykluszeiten zu beeinträchtigen.

Marktführer im Bereich automatisierte Materialhandhabung (AMH)

-

Daifuku Co. Ltd

-

Kardex Group

-

KION Group

-

JBT Corporation

-

Jungheinrich AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Foxconn und Nvidia gingen eine Partnerschaft zur Einführung humanoider Roboter in einer Anlage in Houston ein, die für die Produktion im ersten Quartal 2026 vorgesehen ist.

- Juni 2025: Jabil und Apptronik kündigten eine Zusammenarbeit zur Skalierung der Produktion des humanoiden Roboters Apollo an.

- Juni 2025: Synnex enthüllte einen automatisierten Logistik-Hub im Wert von USD 150 Millionen in Melbourne, der die Kapazität im asiatisch-pazifischen Raum steigert.

- Mai 2025: DHL Group unterzeichnete ein Absichtserklärung (MoU) mit Boston Dynamics für 1.000 zusätzliche Roboter und verlängerte damit die seit 2018 bestehende Partnerschaft.

Globaler Berichtsumfang für den Markt für automatisierte Materialhandhabung (AMH)

Systeme zur automatisierten Materialhandhabung verwenden computergestützte Geräte und Roboter, um Aufgaben wie das Bewegen, Heben, Lagern und Entnehmen von Produkten zu erledigen und so herkömmliche manuelle Arbeit zu ersetzen. Der Umfang der Studie konzentriert sich auf die Marktanalyse, die nach Produkttyp (Hardware, Software und Dienstleistungen), Gerätetyp (mobile Roboter (automatisch geführte Fahrzeuge (AGV) und autonome mobile Roboter (AMR)), automatisiertes Lager- und Entnahmesystem (Festgangsystem, Karussell und Vertikales Liftmodul), automatisierter Förderer (Band-, Rollen-, Paletten- und Hängeförderer), Palettierer (konventionell und robotergestützt) und Sortiersystem), Endnutzer (Flughafen, Automobilindustrie, Lebensmittel und Getränke, Einzel-/Lager-/Distributions-/Logistikzentren, allgemeine Fertigung, Pharmazeutika, Post und Paket sowie sonstige Endnutzer) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika) segmentiert ist. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente wertmäßig (USD) angegeben.

| Hardware |

| Software |

| Dienstleistungen |

| Mobile Roboter | Automatisch geführte Fahrzeuge (AGV) |

| Autonome mobile Roboter (AMR) | |

| Automatisierte Lager- und Entnahmesysteme | Festgangsystem |

| Karussell | |

| Vertikales Liftmodul | |

| Automatisierte Förderer | Bandförderer |

| Rollenförderer | |

| Palettenförderer | |

| Hängeförderer | |

| Palettierer | Konventionell |

| Robotergestützt | |

| Sortiersysteme |

| Flughäfen |

| Automobilindustrie |

| Lebensmittel und Getränke |

| Einzel-/Lager-/Distributionshandel |

| Allgemeine Fertigung |

| Pharmazeutika |

| Post und Paket |

| Sonstige |

| Lagerhaltung |

| Transport und Schleppen |

| Kommissionierung und Platzierung |

| Sortierung |

| Verpackung und Palettierung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Gerätetyp | Mobile Roboter | Automatisch geführte Fahrzeuge (AGV) | |

| Autonome mobile Roboter (AMR) | |||

| Automatisierte Lager- und Entnahmesysteme | Festgangsystem | ||

| Karussell | |||

| Vertikales Liftmodul | |||

| Automatisierte Förderer | Bandförderer | ||

| Rollenförderer | |||

| Palettenförderer | |||

| Hängeförderer | |||

| Palettierer | Konventionell | ||

| Robotergestützt | |||

| Sortiersysteme | |||

| Nach Endnutzer | Flughäfen | ||

| Automobilindustrie | |||

| Lebensmittel und Getränke | |||

| Einzel-/Lager-/Distributionshandel | |||

| Allgemeine Fertigung | |||

| Pharmazeutika | |||

| Post und Paket | |||

| Sonstige | |||

| Nach Funktion | Lagerhaltung | ||

| Transport und Schleppen | |||

| Kommissionierung und Platzierung | |||

| Sortierung | |||

| Verpackung und Palettierung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum im Markt für automatisierte Materialhandhabung an?

Die Beschleunigung des E-Commerce-Fulfillments, Investitionen im Rahmen von Industrie 4.0 und Arbeitskräftemangel haben den Markt gemeinsam auf eine CAGR von 12,12 % bis 2031 gehoben, wobei der asiatisch-pazifische Raum die Adoption anführt.

Warum gewinnen autonome mobile Roboter gegenüber automatisch geführten Fahrzeugen an Marktanteilen?

AMR navigieren dynamische Umgebungen ohne feste Infrastruktur, ermöglichen eine schnellere Bereitstellung und erzielen eine CAGR von 26,20 % – fast das Dreifache des AGV-Wachstums.

Wie beeinflussen Nachhaltigkeitsvorgaben Automatisierungsinvestitionen?

Regulierungen wie die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive) veranlassten Unternehmen, energieeffiziente Systeme wie AutoStores Niedrigenergie-AS/RS zu bevorzugen und Emissionen um zweistellige Prozentsätze zu senken.

Welches Segment wächst im Bereich der automatisierten Materialhandhabung am schnellsten?

Softwarelösungen, insbesondere cloudbasierte Orchestrierung und digitale Zwillinge, wachsen mit einer CAGR von 18,30 %, da Unternehmen Optimierungspotenziale jenseits von Hardware suchen.

Welche Hindernisse bremsen die Einführung von Lagerautomatisierung im Mittelstand?

Hohe Integrationskosten von USD 2–4 Millionen und Cybersicherheitsbedenken stellen KMU vor Herausforderungen, obwohl Robotik-als-Dienstleistung-Modelle entstehen, um die Kapitalbelastung zu erleichtern.

Welche Region bietet neben dem asiatisch-pazifischen Raum die stärksten Expansionsaussichten?

Nordamerika, gestützt durch großangelegte Brownfield-Nachrüstungen und ESG-getriebene Modernisierungen, bleibt der nächstgrößte und am schnellsten wachsende Chancenpool.

Seite zuletzt aktualisiert am: