Marktgröße und Marktanteil für LED-Chips in den USA

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

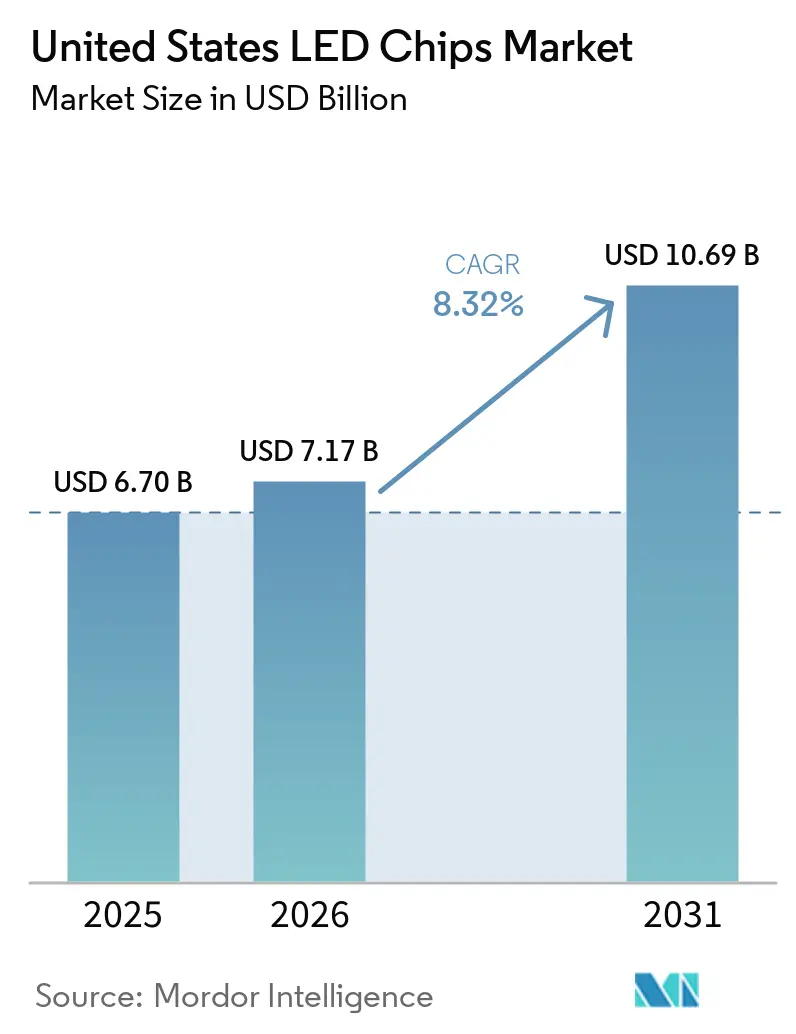

| Marktgröße im Basisjahr (2025) | 6.70 Milliarden US-Dollar |

| Marktgröße (2026) | 7.17 Milliarden US-Dollar |

| Marktgröße (2031) | 10.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für LED-Chips in den USA von Mordor Intelligence

Die Marktgröße für LED-Chips in den USA wurde im Jahr 2025 auf USD 6,70 Milliarden geschätzt und soll von USD 7,17 Milliarden im Jahr 2026 auf USD 10,69 Milliarden bis 2031 wachsen, bei einem CAGR von 8,32 % während des Prognosezeitraums (2026–2031). Bundesweite Energievorschriften, Anreize der Versorgungsunternehmen sowie rasche Fortschritte bei der automobilen Pixel-Beleuchtung und der Mini-LED-Hintergrundbeleuchtung treiben dieses Wachstum an. Diese Faktoren steigern die Nachfrage nach Galliumnitrid (GaN)- und Aluminiumgalliumindiumphosphid (AlGaInP)-Emittern. Bis 2035 sollen LED-Beleuchtungsinstallationen im ganzen Land jährlich 569 Terawattstunden einsparen, was der Leistung von 92 Kraftwerken mit je 1 Gigawatt entspricht. Dieses Effizienzziel fördert ein höheres Chipvolumen in allgemeinen Beleuchtungs-Nachrüstprogrammen. Während konventionelle Emitter im Jahr 2025 einen bedeutenden Marktanteil hielten – angetrieben durch preissensible Allgemeinbeleuchtungsprogramme, die von Versorgungsrabatten profitieren –, befindet sich das Micro-LED-Segment im Aufstieg. Dieses Wachstum schafft eine Premium-Nische bei adaptiven Automobil-Scheinwerfern und Near-Eye-Augmented-Reality-Displays. Steuerabzüge nach Section 179D, die bis zu USD 5,36 pro Quadratfuß bieten, verbessern die Projektrenditen für Lager- und Industrie-Nachrüstungen. Dieser Schub treibt die Nachfrage nach Hochregal-Leuchten an, insbesondere solchen, die 130 Lumen pro Watt überschreiten. Gleichzeitig wechseln Automobilhersteller zu adaptiven Fahrlichtbündeln, die Zehntausende adressierbarer Pixel pro Fahrzeug nutzen. Dieser Übergang treibt die Nachfrage nach GaN und AlGaInP an und veranlasst Hersteller, vertikale GaN-Substrate einzusetzen, um höhere Stromdichten und ein besseres Wärmemanagement zu erzielen.

Wichtigste Erkenntnisse des Berichts

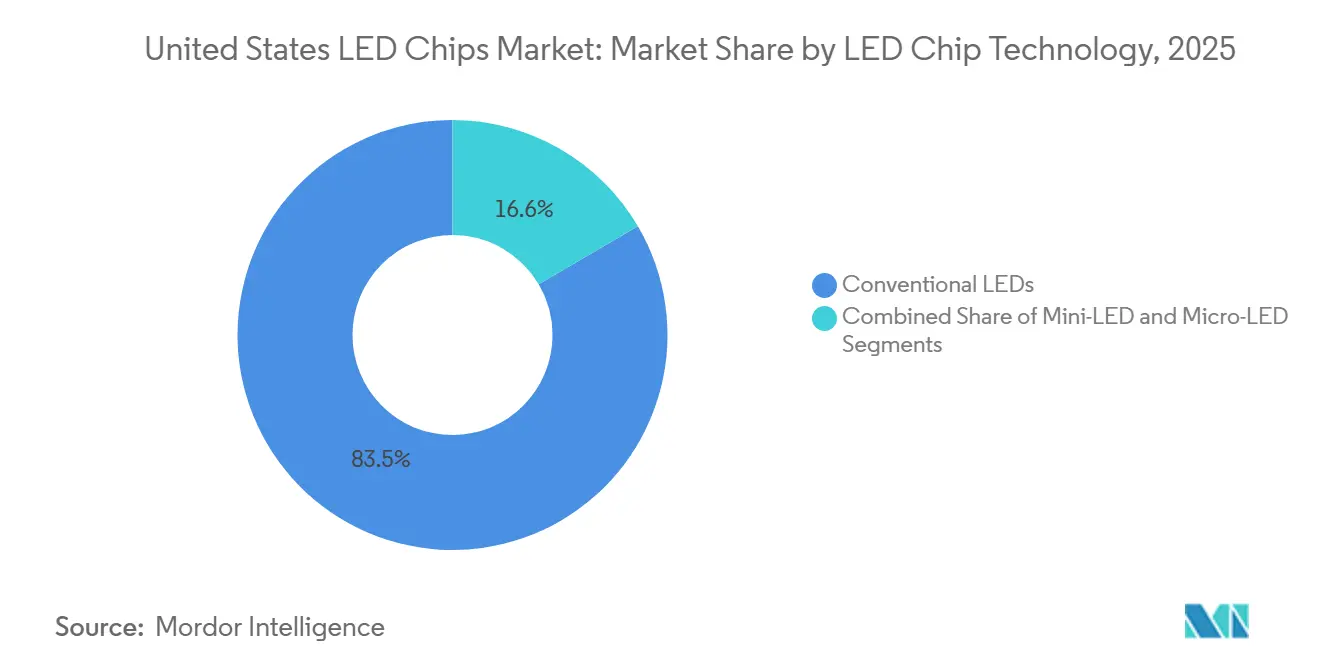

- Konventionelle LEDs hielten im Jahr 2025 einen Marktanteil von 83,45 % am US-Markt für LED-Chips, während Micro-LED-Chips bis 2031 voraussichtlich mit einem CAGR von 11,28 % wachsen werden.

- Galliumnitrid-Materialien hielten im Jahr 2025 einen Anteil von 82,67 % am US-Markt für LED-Chips, während AlGaInP-Emitter mit einem CAGR von 11,78 % über denselben Zeitraum die am schnellsten wachsende Materialgruppe darstellen.

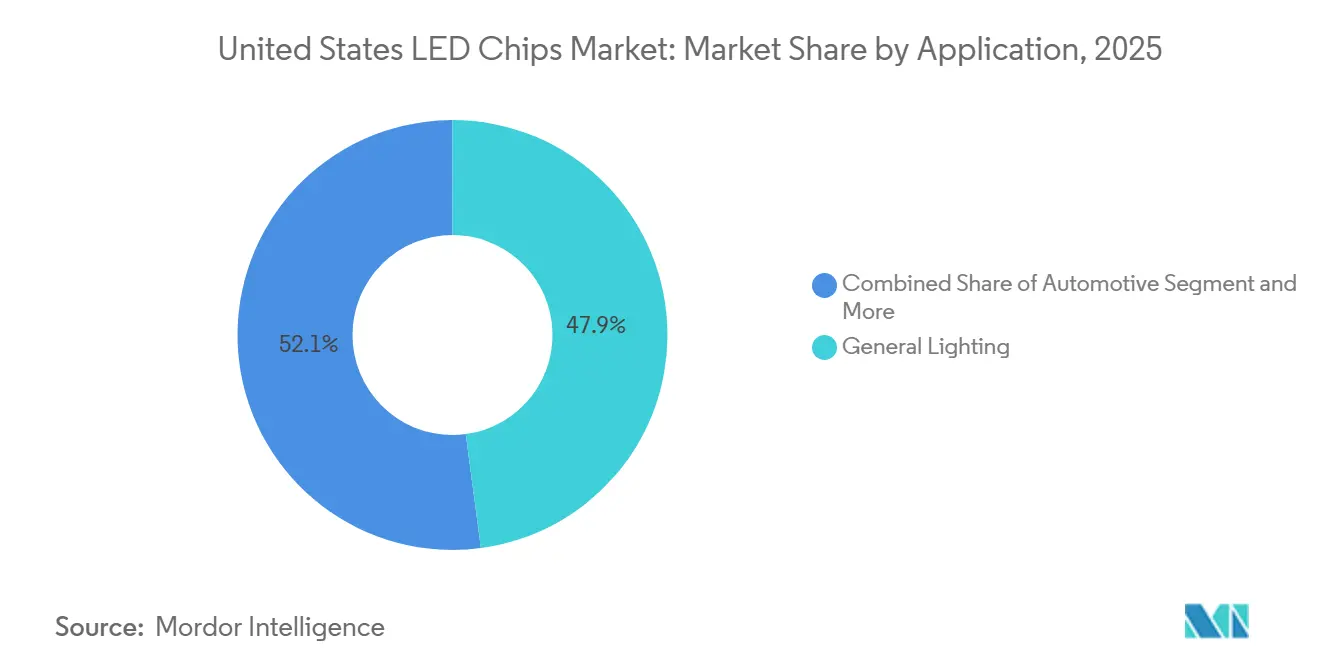

- Allgemeinbeleuchtung machte im Jahr 2025 47,89 % des US-Marktes für LED-Chips aus, während die automobile Außenbeleuchtung zwischen 2026 und 2031 mit einem CAGR von 12,21 % voranschreitet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-Marktes für LED-Chips

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Verbreitung der Mini-LED-Hintergrundbeleuchtung in High-End-Fernsehern | +2.1% | National, Zentren der Unterhaltungselektronik in Kalifornien, Texas, New York | Mittelfristig (2–4 Jahre) |

| Bundes- und staatliche Energieeffizienzanreize für Festkörperbeleuchtung | +1.8% | National, am stärksten in den Versorgungsgebieten von Kalifornien, New York, Illinois und Texas | Kurzfristig (≤ 2 Jahre) |

| Rascher Rückgang der Kosten pro Lumen bei Hochleistungs-GaN-Chips | +1.5% | National, mit Nutzen für die Allgemeinbeleuchtungs- und Automobilsegmente | Mittelfristig (2–4 Jahre) |

| Wechsel der Automobil-OEMs zur externen LED-Pixel-Beleuchtung | +1.9% | National, frühe Einführung bei Premium- und Elektrofahrzeugen | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach UV-C-LED-Chips in Desinfektionssystemen | +0.6% | National, konzentriert in Gesundheitseinrichtungen, Wasseraufbereitungs- und Lebensmittelverarbeitungsanlagen | Langfristig (≥ 4 Jahre) |

| Entstehung von Smart Farming mit Bedarf an gartenbaulichen LED-Arrays | +0.4% | Regional, am stärksten in Bundesstaaten mit kontrollierter Umgebungslandwirtschaft (Kalifornien, Arizona, Colorado, New York) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung der Mini-LED-Hintergrundbeleuchtung in High-End-Fernsehern

Die Verkaufsdynamik beschleunigte sich, nachdem die Consumer Electronics Show 2026 Mainstream-Fernseher von 55 bis 130 Zoll präsentierte, die mit Tausenden von roten, grünen und blauen Mini-LED-Emittern anstelle von weißen LEDs mit Farbfiltern ausgestattet waren.[1]Consumer Reports, "Neue Fernsehtechnologie im Jahr 2026," consumerreports.org Die Stücklieferungen für Mini-LED-Fernseher überstiegen im Jahr 2026 20 Millionen, was die Anforderungen an die Chip-Dichte erhöhte und inländische Lieferanten unter Druck setzte, das Binning auf Wellenlängenfenster unter 2 Nanometer zu verfeinern. Kostensenkungen von 20–30 %, die im Jahr 2025 verzeichnet wurden, verlagerten die Technologie von Flaggschiff- zu Mittelklassemodellen und erweiterten den adressierbaren Gesamtmarkt für GaN-Emitter mit Vorwärtsspannungsstreuungen unter 0,1 Volt. Im US-Markt für LED-Chips ergibt sich ein mehrjähriger Aufschwung, da Fernseher-, Monitor- und Gaming-Hardware-Marken höhere Volumina an Chips mit engem Rasterabstand benötigen. RGB-Mini-LED-Konfigurationen eliminieren in mehreren Designs Quantenpunkt-Schichten und erfassen dadurch einen größeren Teil des Systemwerts in der Chip-Stückliste. Inländische Fertigungsstätten, die eine hohe Gleichmäßigkeit des Lichtstroms über Wafer-Chargen hinweg garantieren können, sind daher gut positioniert, um neue Display-Aufträge zu gewinnen.

Bundes- und staatliche Energieeffizienzanreize für Festkörperbeleuchtung

Rabattierungsprogramme deckten im Jahr 2026 einen bedeutenden Anteil der gewerblichen Nutzfläche der USA ab, und die durchschnittlichen vorgeschriebenen Anreize stiegen in den Außenkategorien. Section-179D-Abzüge liefern bis zu USD 5,36 pro Quadratfuß und verkürzen die Amortisationszeiten für Nachrüstungen mit hocheffizienten Leuchten in Lagerhäusern und Kühllagern auf unter zwei Jahre.[2]Fanxstar, "Leitfaden 2026 zu staatlichen Rabatten für LED-Aufrüstungen in den USA," fanxstar.com Versorgungsunternehmen wechseln von pauschalen Stückrabatten zu leistungsbasierten Energieeinsparmodellen, die LED-Chips bevorzugen, die Leuchten dabei helfen, 130 Lumen pro Watt zu überschreiten und sich für Premium-Einträge des DesignLights Consortium zu qualifizieren. Oregons Verbot von Leuchtstofflampen im Jahr 2025, gefolgt von Hawaiis Verbot im Jahr 2026, komprimiert die Anreize für Altlampen weiter und lenkt Mittel in Richtung LED-zu-LED-Aufrüstungen mit vernetzten Steuerungen. Diese Maßnahmen stellen sicher, dass der US-Markt für LED-Chips in den nächsten 24 Monaten weiterhin hohe Volumina für Einbauleuchten, Außen- und Hochregal-Leuchten aufnimmt.

Rascher Rückgang der Kosten pro Lumen bei Hochleistungs-GaN-Chips

Die vertikale GaN-Architektur auf Bulk-GaN-Substraten ermöglicht höhere Stromdichten, sodass einzelne Dies einen größeren Lichtstrom liefern und die Optik für Hochregal- und Außenleuchten vereinfacht wird.[3]LightNOW, "Vertikale GaN-Technologie könnte die LED-Branche spalten," lightnowblog.com onsemis Debüt vertikaler GaN-Leistungsbauelemente im Jahr 2025, verbunden mit dem Memorandum of Understanding mit Innoscience zur 200-mm-GaN-auf-Silizium-Produktion, signalisiert einen Ökosystemwechsel zu größeren Wafern sowohl für Leistungs- als auch für Beleuchtungschips. Größere Wafer-Plattformen senken die Kosten pro Lumen, sodass Leuchtenhersteller die Komponentenanzahl reduzieren oder Redundanz hinzufügen können, um Automobilsicherheitsstandards zu erfüllen. Mit sinkenden Kosten pro Lumen erlebt der US-Markt für LED-Chips Margendruck bei ausgereiften Allgemeinbeleuchtungsprodukten, gewinnt jedoch in Premium-Segmenten, wo kleinere, hellere Dies dünnere Blenden, leichtere Leuchten und fortschrittliche optische Merkmale ermöglichen.

Wechsel der Automobil-OEMs zur externen LED-Pixel-Beleuchtung

Adaptive Fahrlichtbündel-Scheinwerfer wie Opels Intelli-Lux HD mit 51.200 Pixeln veranschaulichen, wie die Chip-Anzahl pro Fahrzeug um Größenordnungen steigen kann. Ennostars Plattformeinführung im April 2026 hebt Chip-on-Board-Arrays mit einem Pixelabstand unter 1 mm und 60-µm-Slim-Core-LEDs für Bodenprojektion hervor und erweitert die Möglichkeiten für US-Chiphersteller, die in der Lage sind, die Zuverlässigkeitsbewertungen des Automotive Electronics Council Q101 zu erreichen.[4]Ennostar, "Pixelierte Automobil-LED-Beleuchtungsplattform," ledinside.com Elektrofahrzeugmarken sind frühe Anwender und integrieren Lichtanimationen für den Ladestatus und die Fahrzeug-zu-allem-Kommunikation. Der Anstieg treibt die Nachfrage nach spezialisiertem GaN und AlGaInP für Front-, Heck- und Signaturbeleuchtungsmodule an und verstärkt die strategische Bedeutung inländischer Kapazitäten, da Automobilhersteller eine lokalisierte Beschaffung anstreben, um die Inhaltsanforderungen des Inflation Reduction Act zu erfüllen.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Engpässe in der Lieferkette bei Siliziumkarbid-Substraten | -1.2% | National, Automobil- und Industrie-LED-Segmente | Mittelfristig (2–4 Jahre) |

| Hohe Investitionsausgaben für Micro-LED-Massentransferausrüstung | -1.6% | National, fortschrittliche Display- und Mikrodisplay-Fertigungsstätten | Mittelfristig (2–4 Jahre) |

| Risiko von Rechtsstreitigkeiten über geistiges Eigentum unter Chipherstellern | -0.5% | National, mit Auswirkungen auf den grenzüberschreitenden Handel und die Lieferantenauswahl | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen beim Wärmemanagement, die die Chip-Miniaturisierung begrenzen | -0.4% | National, mit Auswirkungen auf Hochleistungs- und Micro-LED-Anwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Lieferkette bei Siliziumkarbid-Substraten

Das Kristallwachstum von Siliziumkarbid bleibt energieintensiv, und der Übergang zu 200-mm-Wafern ist mit Ausbeuteverlusten konfrontiert, die die effektive Kapazität verringern. [5]HIITIO Semiconductor, "Globale Lieferkettenherausforderungen für SiC-Komponenten im Jahr 2026," hiitiosemi.com Der Wettbewerb durch Leistungsbauelementehersteller entzieht Wafer-Zuteilungen, da Wechselrichter für Elektrofahrzeuge höhere Margen als LED-Epitaxie erzielen. Einfuhrbeschränkungen für Spezialgase und Saatkristalle sowie regionale Reibungen in der Industriepolitik erhöhen die Volatilität der Lieferzeiten für AEC-Q101-qualifizierte Teile. US-Chiphersteller sichern sich durch mehrjährige Wafer-Abnahmevereinbarungen und gemeinsame Entwicklungsprojekte zur Verbesserung der Kristallqualität ab, doch kleinere Marktteilnehmer verfügen nicht über Verhandlungsmacht und sind mit Zuteilungsrationierungen konfrontiert. Die daraus resultierende Versorgungsspannung begrenzt das Wachstumspotenzial für hochzuverlässige Automobil- und Industrie-LEDs im US-Markt für LED-Chips.

Hohe Investitionsausgaben für Micro-LED-Massentransferausrüstung

Branchenübliche Micro-LED-Transferausbeuten von 99,9999 % erfordern Excimer-Laser- oder Raumlichmodulator-Plattformen, die jeweils USD 30 Millionen pro Linie übersteigen und Reinraumbedingungen auf Mikrometer-Ebene erfordern. US-Zölle, die Anfang 2025 auf Präzisionsphotonikaustattung erhoben wurden, erhöhten die Kosten und veranlassten Lieferanten, die Montage ins Ausland oder zu inländischen Partnern zu verlagern, was die Beschaffungszyklen und die Gesamtinstallationskostenprofile verlängerte. Diese wirtschaftlichen Rahmenbedingungen verzögern den Markteintritt neuer Anbieter und veranlassen etablierte Display-Hersteller, Exklusivitätsvereinbarungen mit Ausrüstungslieferanten zu sichern, was die breitere Verbreitung der Micro-LED-Technologie einschränkt. Bis vollautomatische Hochdurchsatzlinien kommerzielle Reife erreichen, wird die Kapitalbarriere die kurzfristigen Marktdurchdringungsraten begrenzen und den Beitrag von Micro-LED zum US-Markt für LED-Chips dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach LED-Chip-Technologie: Konventionelle LEDs sichern das Volumen, Micro-LED treibt Premium-Wachstum an

Konventionelle Emitter behielten im Jahr 2025 einen Marktanteil von 83,45 % am US-Markt für LED-Chips und spiegeln die Dominanz bei Einbauleuchten, Straßenleuchten und Nachrüstlampen wider. Parallel dazu expandierten Mini-LED- und Micro-LED-Architekturen mit einem CAGR von 11,28 % und erschlossen Premium-Preispunkte bei der Fernsehhintergrundbeleuchtung, adaptiven Scheinwerfern und Near-Eye-AR-Mikrodisplays. Vertikales GaN entwickelt sich als Brückentechnologie, verdoppelt die Strombelastbarkeit pro Die, ermöglicht die Verkleinerung von Leuchten und verbessert die Wärmeleistung in Hochleistungsmodulen.

Der Zustrom von RGB-Mini-LED-Hintergrundbeleuchtungen, bei denen jeder Fernseher bis zu 30.000 Dies integriert, steigert den Chip-Dollargehalt deutlich, selbst wenn die Kosten pro Lumen sinken, und gleicht so die Rohstoffisierung in der Allgemeinbeleuchtung effektiv aus. Bei Micro-LEDs bleiben Massentransferhürden bestehen, aber Pilotprogramme in der Verteidigungsavionik und bei Premium-Wearables validieren Zuverlässigkeitskennzahlen. Inländische Lieferanten, die Wafer-Level-Binning mit proprietärer quantenpunktfreier Farbkonvertierung kombinieren, sind positioniert, um frühe Design-Wins zu erzielen. Insgesamt diversifiziert das Nebeneinander von hochvolumigen konventionellen LEDs und schnell wachsenden Micro-LED-Knoten die Einnahmequellen und schützt den US-Markt für LED-Chips vor der Zyklizität einzelner Segmente.

Nach Halbleitermaterial: GaN-Dominanz trifft auf AlGaInP-Spezialisierung

GaN- und InGaN-Bauelemente beherrschten im Jahr 2025 82,67 % des US-Marktes für LED-Chips und bleiben grundlegend für weiße, blaue und grüne Emissionen. Kontinuierliche Fortschritte in der Epitaxie, einschließlich semi-polarer Orientierungen und indiumreicher Quantentöpfe, treiben die externe Quanteneffizienz für Premium-Produkte auf über 80 %. AlGaInP-Emitter verzeichneten einen CAGR von 11,78 %, angetrieben durch automobile Heckleuchten, variable Nachrichtenschilder und gartenbauliche Leuchten, die auf photosynthetisch aktive Strahlung abgestimmt sind.

Aufkommende UV-C-GaN-Chips zielen auf die Krankenhaussterilisation und die kommunale Wasseraufbereitung ab, mit prognostizierten Lebensdauern von über 20.000 Stunden bei 265 nm. Auf der roten Seite überschreiten Dünnfilm-AlGaInP-LEDs mit verteiltem Bragg-Reflektor eine externe Quanteneffizienz von 50 % und entsprechen der Nachfrage der kontrollierten Umgebungslandwirtschaft nach tiefroter Blütenbeleuchtung. Die strategische Materialdiversifizierung stärkt daher die Versorgungssicherheit und erweitert die Anwendungsreichweite im gesamten US-Markt für LED-Chips.

Nach Anwendung: Allgemeinbeleuchtung führt, Automobil beschleunigt

Allgemeinbeleuchtungsinstallationen machten im Jahr 2025 immer noch 47,89 % des Marktanteils für LED-Chips in den USA aus, gestützt durch rabattgetriebene Nachrüstungen in Büros, Lagerhäusern und Straßenleuchten. Die automobile Beleuchtung trägt jedoch den Wachstumsstab mit einem CAGR von 12,21 % für 2026–2031, dank pixelierter Scheinwerfer, dynamischer Blinker und Innenraum-Ambientemodule.

Hintergrundbeleuchtungs- und Display-Anwendungen nutzen ebenfalls hochdichte Mini-LED-Matrizen, und Augmented-Reality-Mikrodisplays beginnen, Engineering-Sample-Volumina zu buchen. Spezialitätsnischen, einschließlich UV-C-Desinfektion und Gartenbau, liefern überproportionale Gewinnmargen trotz geringerer Stücknachfrage. Das sich erweiternde Anwendungsmosaik sichert eine diversifizierte Endmarktexposition für Teilnehmer am US-Markt für LED-Chips.

Geografische Analyse

Kalifornien, New York, Illinois und Texas machen zusammen mehr als die Hälfte der rabattgetriebenen Nachrüstaktivitäten aus, angetrieben durch strenge Gebäudeenergiecodes und leistungsbasierte Anreize der Versorgungsunternehmen. Die Durchsetzung von Title 24 in Kalifornien und das Beleuchtungsaufrüstungsmandat von New York City im Jahr 2025 lösten unmittelbare Beschaffungswellen aus, während die leistungsbasierten Rabatte von ComEd in Illinois Einbauleuchteninstallationen fördern. Hohe Bevölkerungsdichte in Verbindung mit einer Kultur der frühen Einführung gewährleistet einen kontinuierlichen Nachrüstdurchsatz und verankert die konventionelle LED-Laufnachfrage im US-Markt für LED-Chips.

Die Nachfrage nach Automobil-Chips konzentriert sich entlang des Mittleren Westens, Michigan und Ohio sowie in südlichen Bundesstaaten wie Tennessee, Alabama und South Carolina, wo OEMs und Tier-1-Lieferanten Fahrzeuge mit adaptiven Fahrlichtbündel-Scheinwerfern montieren. Wolfsspeeds Finanzierung ermöglicht eine Wafer-Anlage in North Carolina, die darauf abzielt, die Siliziumkarbid-Substratversorgung für Automobil-LEDs zu lokalisieren, was mit den Anreizen des bundesstaatlichen CHIPS Act übereinstimmt. Diese regionale Ausrichtung verkürzt die Logistikschleifen für Fahrzeugprogramme, die zunehmend inländische Inhalte spezifizieren.

Die Technologiekorridore im pazifischen Nordwesten und im Nordosten treiben die Micro-LED-Forschung und -Entwicklung voran, da Universitäten und Verteidigungsauftragnehmer hochpixeldichte tragbare Displays anstreben. Kopins Mikrodisplay-Vertrag mit dem Verteidigungsministerium verankert eine Pilotlinie in Massachusetts, während fablose Startups an der Westküste mit Foundries in Oregon für die vertikale RGB-Integration zusammenarbeiten. Die kontrollierte Umgebungslandwirtschaft in Arizona und Colorado rundet die geografische Nachfrage ab, indem sie stetige Bestellungen für rot-blaue Arrays aufgibt, die für den Hochertrag-Vertikalanbau optimiert sind. Zusammen erhalten diese regionalen Motoren ein ausgewogenes Wachstumsmuster im gesamten US-Markt für LED-Chips aufrecht.

Wettbewerbslandschaft

Die erstklassigen Lieferanten ams-OSRAM, Nichia, Samsung Electronics, LG Innotek und Lumileds hielten im Jahr 2025 einen bedeutenden Marktanteil und nutzten vertikal integrierte Epitaxie-, Verpackungs- und Phosphorprozesse, um Automobil- und Display-Programme zu sichern. Die geplante Übernahme von Lumileds durch San'an Optoelectronics wird einen chinesischen Wafer-Akteur in die US-Automobil-Lieferkette bringen und möglicherweise den Preiswettbewerb verschärfen, während regulatorische Überprüfungen die nationalen Sicherheitsimplikationen abwägen.

Die Durchsetzung von geistigem Eigentum bleibt entscheidend. ams-OSRAM und Nichia erneuerten ihre Kreuzlizenz im Jahr 2025, um Matrix-Scheinwerfer einzuschließen, und stärkten damit die Markteintrittsbarrieren für aufkommende Wettbewerber. Umgekehrt unterstreicht Everlights Klage gegen Seoul Semiconductor im Jahr 2026 das streitlustige Umfeld rund um Flip-Chip-Gehäuse und signalisiert, dass Rechtskosten für jeden Aspiranten, der hochwertige Automobil-Sockel erobern möchte, eine feste Größe sind.

Technologie-Roadmaps heben vertikale GaN-Substrate, Durchbrüche beim Micro-LED-Massentransfer und UV-C-Desinfektionslinien hervor. Q-Pixel beansprucht hohe Transferausbeuten bei 10-µm-Dies – eine Innovation, die, wenn sie skaliert wird, das Premium-Display-Segment neu gestalten könnte. Wolfsspeeds Siliziumkarbid-Spezialprogramme zielen auf Hochtemperatur-Geländebeleuchtung ab, während onsemi auf 200-mm-GaN-auf-Silizium-Wirtschaftlichkeit abzielt. Solche differenzierten Wetten diversifizieren die Einnahmequellen und helfen etablierten Akteuren, ihren Anteil im US-Markt für LED-Chips zu verteidigen.

Marktführer der LED-Chips-Branche in den USA

Samsung Electronics Co., Ltd.

ams-OSRAM AG

Lumileds Holding B.V.

Nichia Corporation

Seoul Semiconductor Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Ennostar stellte seine pixelierte Automobil-LED-Beleuchtungsplattform mit 60-µm-Slim-Core-LEDs für adaptive Fahrlichtbündel vor und richtet sich an Tier-1-Lieferanten.

- März 2026: Coherent Corp. präsentierte 400-mW-Indiumphosphid-Laser für co-verpackte Optiken und steigerte gleichzeitig die 6-Zoll-InP-Wafer-Produktion in seiner Fertigungsstätte in Sherman, Texas.

- Februar 2026: Everlight Electronics reichte in Texas eine Patentverletzungsklage gegen Seoul Semiconductor wegen Flip-Chip-Verpackungsprozessen ein.

- Januar 2026: RGB-Mini-LED-Fernseher dominierten die CES 2026, mit prognostizierten Lieferungen von über 20 Millionen Einheiten bei Spitzenhelligkeit von 10.000 Nit.

Berichtsumfang des US-Marktes für LED-Chips

Der Bericht über den Markt für LED-Chips in den USA ist segmentiert nach LED-Chip-Technologie (konventionelle LEDs, Mini-LED und Micro-LED), Halbleitermaterial (GaN/InGaN, AlGaInP und andere Halbleitermaterialien) sowie Anwendung (Allgemeinbeleuchtung, Automobil, Hintergrundbeleuchtung/Displays, Unterhaltungselektronik und Industrie-/Spezialbeleuchtung). Die Marktprognosen werden in Wert (USD) angegeben.

| Konventionelle LEDs |

| Mini-LED |

| Micro-LED |

| GaN / InGaN |

| AlGaInP |

| Andere Halbleitermaterialien |

| Allgemeinbeleuchtung |

| Automobil |

| Hintergrundbeleuchtung / Displays |

| Unterhaltungselektronik |

| Industrie- / Spezialbeleuchtung |

| Nach LED-Chip-Technologie | Konventionelle LEDs |

| Mini-LED | |

| Micro-LED | |

| Nach Halbleitermaterial | GaN / InGaN |

| AlGaInP | |

| Andere Halbleitermaterialien | |

| Nach Anwendung | Allgemeinbeleuchtung |

| Automobil | |

| Hintergrundbeleuchtung / Displays | |

| Unterhaltungselektronik | |

| Industrie- / Spezialbeleuchtung |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der US-Markt für LED-Chips zwischen 2026 und 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 8,32 % expandiert und von USD 7,17 Milliarden im Jahr 2026 auf USD 10,69 Milliarden bis 2031 steigt.

Welche Technologie dominiert derzeit die US-LED-Chip-Lieferungen?

Konventionelle GaN-auf-Saphir-LEDs hielten im Jahr 2025 einen Marktanteil von 83,45 %, angetrieben durch hochvolumige Nachrüstungen in der Allgemeinbeleuchtung.

Was ist die attraktivste Hochsegment-Anwendung für Chip-Lieferanten?

Die automobile Außenbeleuchtung wächst mit einem CAGR von 12,21 % am schnellsten, dank pixelierter adaptiver Scheinwerfer, die die Chip-Anzahl pro Fahrzeug dramatisch erhöhen.

Wie beeinflussen Bundesanreize die Chip-Nachfrage?

Section-179D-Steuerabzüge und weit verbreitete Versorgungsrabatte verkürzen die Amortisationszeiten und erhalten hohe Nachrüstvolumina aufrecht, die jährlich Milliarden konventioneller LEDs aufnehmen.

Welches Materialsystem gewinnt jenseits von GaN an Bedeutung?

AlGaInP-Chips expandieren mit einem CAGR von 11,78 %, unterstützt durch automobile Heckleuchten und gartenbauliche Beleuchtung, die rot-bernsteinfarbene Wellenlängen erfordern.

Welche Region bietet die größte rabattgetriebene Chance?

Kaliforniens strenge Title-24-Regeln in Verbindung mit robusten Versorgungsprogrammen machen es zum größten Einzelstaatsmarkt für hocheffiziente LED-Nachrüstungen.

Seite zuletzt aktualisiert am: