Marktgröße und Marktanteil für LED-Chips in Südostasien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

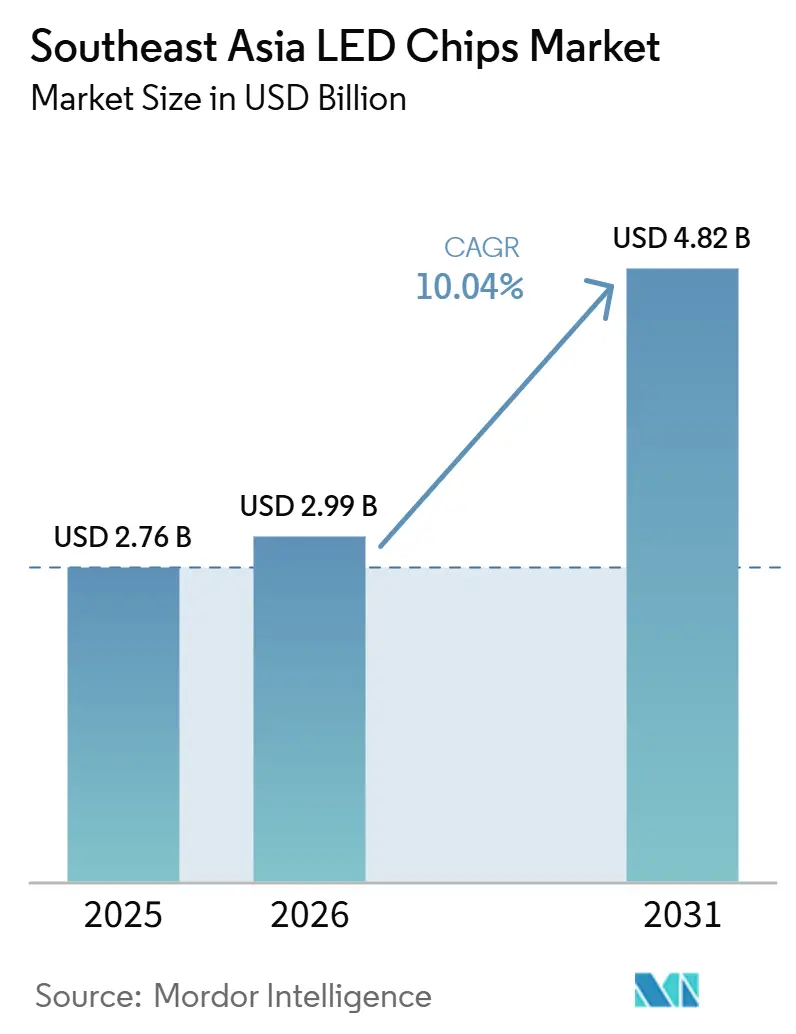

| Marktgröße im Basisjahr (2025) | 2.76 Milliarden US-Dollar |

| Marktgröße (2026) | 2.99 Milliarden US-Dollar |

| Marktgröße (2031) | 4.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für LED-Chips in Südostasien von Mordor Intelligence

Die Marktgröße für LED-Chips in Südostasien wurde im Jahr 2025 auf 2,76 Mrd. USD geschätzt und wird voraussichtlich von 2,99 Mrd. USD im Jahr 2026 auf 4,82 Mrd. USD bis 2031 wachsen, bei einer CAGR von 10,04 % während des Prognosezeitraums 2026–2031. Der Markt für LED-Chips in Südostasien tritt in eine stärkere Wachstumsphase ein, da Vorschriften zur Beleuchtungseffizienz, Ausgaben für Smart Cities und die Einführung von Elektrofahrzeugen die Nachfrage über die konventionelle Beleuchtung hinaus ausweiten. Mindestanforderungen an die Energieeffizienz erhöhen die Leistungsanforderungen an Chips, was den Einkauf in Richtung leistungsstärkerer Produkte und weg von minderwertigen Ersatzprodukten verlagert. Der Übergang von konventionellen phosphorkonvertierten Designs hin zu direkt emittierenden und pixelierten Formaten verändert auch die Wertschöpfung in der Lieferkette, was mehr Aufmerksamkeit auf vorgelagerte Design-, Epitaxie- und Verpackungskapazitäten lenkt. Die Region dient weiterhin als wichtige Produktionsbasis, entwickelt sich aber auch zu einem tieferen Nachfragezentrum, da städtische Infrastrukturprogramme, vernetzte Beleuchtungssysteme und Upgrades der Fahrzeugbeleuchtung von isolierten Projekten in eine breitere Umsetzung übergehen. Der Wettbewerb bleibt mäßig fragmentiert, doch der Markt begünstigt zunehmend Lieferanten, die Skalierbarkeit mit starkem geistigem Eigentum, automobiltauglicher Qualifizierung und lokalisierten Fertigungsstandorten in ganz Asien verbinden können.

Wichtigste Erkenntnisse des Berichts

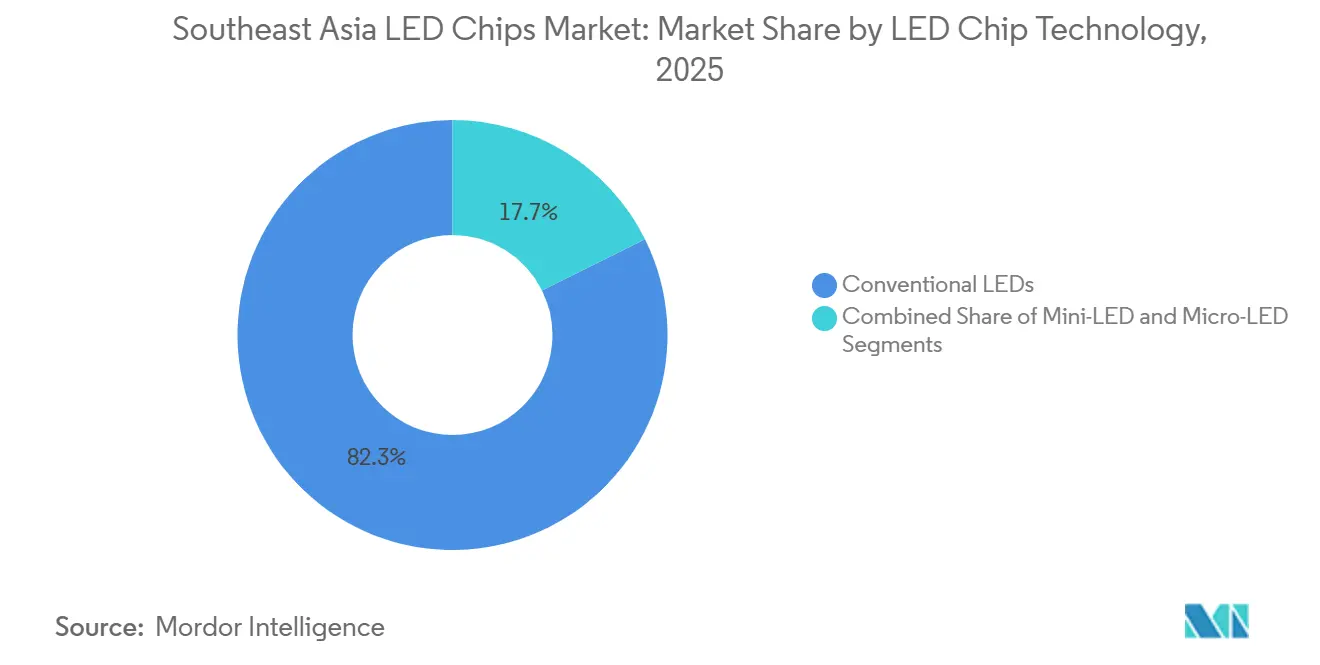

- Nach LED-Chip-Technologie hielten konventionelle LEDs im Jahr 2025 einen Marktanteil von 82,34 % am Markt für LED-Chips in Südostasien, während Micro-LED bis 2031 voraussichtlich mit einer CAGR von 12,04 % wachsen wird.

- Nach Halbleitermaterial entfielen GaN und InGaN im Jahr 2025 auf einen Anteil von 81,78 % an der Marktgröße für LED-Chips in Südostasien, während andere Halbleitermaterialien bis 2031 voraussichtlich mit einer CAGR von 11,89 % wachsen werden.

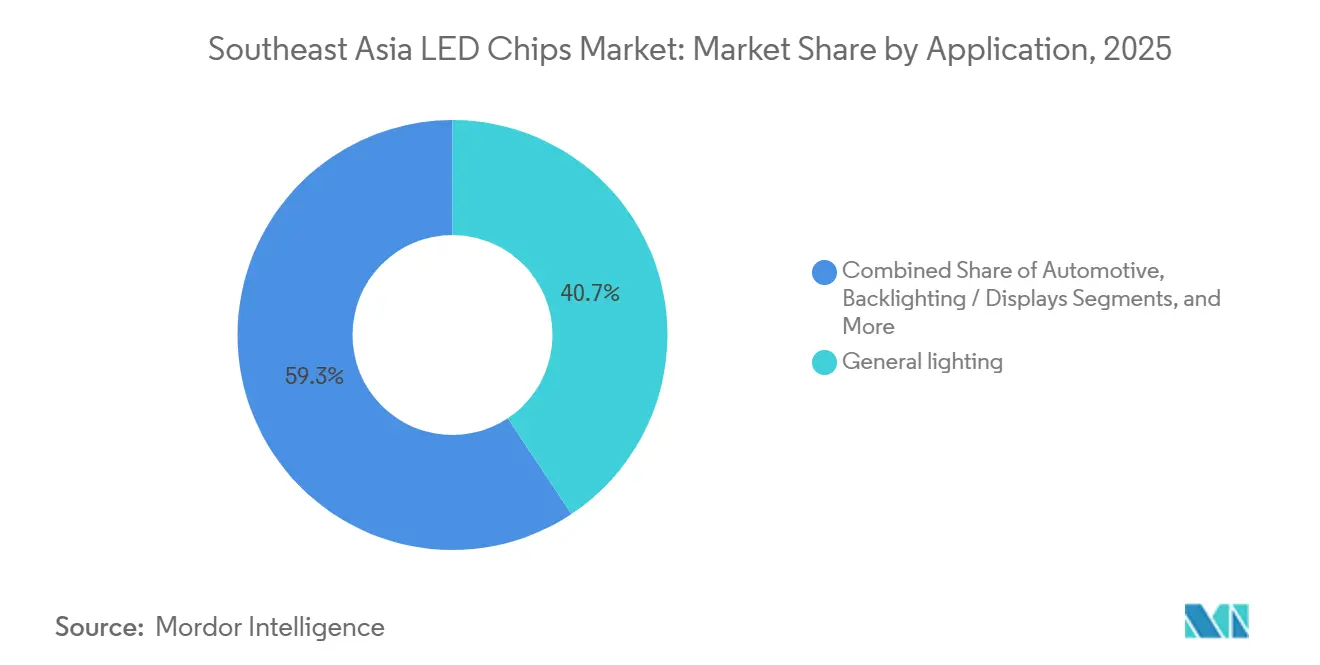

- Nach Anwendung entfiel auf die Allgemeinbeleuchtung im Jahr 2025 ein Umsatzanteil von 40,67 %, während der Automobilbereich bis 2031 voraussichtlich mit einer CAGR von 12,75 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für LED-Chips in Südostasien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung staatlicher Anreize für energieeffiziente Beleuchtung | +2.5% | ASEAN-weit, konzentrierte Gewinne in Singapur, Vietnam, Malaysia und Indonesien | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei der Einführung von LED-Scheinwerfern im Automobilbereich | +2.2% | China, Südkorea, Japan, mit Ausstrahlungseffekten auf Thailand und Indien | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Smart Homes und IoT-fähiger Beleuchtung | +1.8% | Singapur, Malaysia, Thailand, mit Ausweitung auf Vietnam und Indonesien | Mittelfristig (2–4 Jahre) |

| Beschleunigung städtischer Infrastrukturprojekte in den ASEAN-Hauptstädten | +1.5% | Kernstädte der ASEAN, darunter Jakarta, Kuala Lumpur, Ho-Chi-Minh-Stadt und Manila | Mittelfristig (2–4 Jahre) |

| Lokalisierung von Mini-LED-Hintergrundbeleuchtungs-Lieferketten | +0.8% | China, Taiwan, Südkorea, mit nachgelagerten Ausstrahlungseffekten auf Malaysia und Vietnam | Kurzfristig (≤ 2 Jahre) |

| Entstehende Micro-LED-Pilotproduktion in Singapur und Malaysia | +0.5% | Singapur und Malaysia, mit frühen Gewinnen in Penang und dem Jurong Innovation District | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung staatlicher Anreize für energieeffiziente Beleuchtung

Politisch unterstützte Effizienz-Upgrades bleiben der deutlichste kurzfristige Nachfragetreiber für den Markt für LED-Chips in Südostasien. Singapurs Energy Efficiency Grant wurde von April 2026 bis März 2027 verlängert und dann bis März 2028 auf alle Sektoren ausgeweitet, mit einer Förderung von bis zu 70 % für KMU, die in vorab genehmigte LED-Beleuchtungsanlagen investieren.[1]Singapore National Environment Agency und GoBusiness, „Energy Efficiency Grant (EEG),” GoBusiness Singapore, gobusiness.gov.sg Dieses Programm ist nicht nur deshalb bedeutsam, weil es die Anschaffungskosten senkt, sondern auch weil es eine höhere Technologieanforderung für förderfähige Beleuchtungssysteme festlegt, was die Nachfrage nach leistungsstärkeren Chips steigert. Auf regionaler Ebene hat das ASEAN-Zentrum für Energie harmonisierte Mindestanforderungen an die Energieeffizienz für nicht-direktionale LED-Lampen bei 80 Lumen pro Watt vorangetrieben, was den Mitgliedstaaten hilft, sich auf eine einheitlichere Effizienzgrundlage zuzubewegen.[2]ASEAN Centre for Energy, „Round-Robin Testing for Lighting Appliances in ASEAN, An Assessment of Testing Laboratory Capacity in Supporting the MEPS for Lighting Appliances,” ASEAN Centre for Energy, aseanenergy.org Da diese Vorschriften konsequenter durchgesetzt werden, verlagern sich die Ersatzzyklen von einfachen Lampentauschen hin zu leistungsstärkeren Systemen mit einem besseren Chip-Mix. Diese Dynamik gibt dem Markt für LED-Chips in Südostasien eine dauerhaftere Volumenbasis, da die politisch bedingte Nachfrage weniger von kurzen Verbraucherzyklen abhängt als die Ausgaben für Unterhaltungselektronik nach eigenem Ermessen.

Wachstum bei der Einführung von LED-Scheinwerfern im Automobilbereich

Der Automobilbereich entwickelt sich zum spezifikationsintensivsten Nachfragezentrum im Markt für LED-Chips in Südostasien. Das Segment ist bereits die am schnellsten wachsende Anwendung im Prognosezeitraum, und der Grund liegt nicht nur im LED-Ersatz, sondern im Übergang zu adaptiven und pixelierten Beleuchtungssystemen, die dichtere und präzisere Chip-Arrays erfordern. Die Produkt- und Strategie-Updates von ams OSRAM für 2026 zeigen, dass Automobilbeleuchtungsplattformen nun als zentrales Wachstumsfeld im Rahmen des digitalen Photonik-Übergangs behandelt werden, insbesondere bei pixelierten und intelligenten Beleuchtungsarchitekturen. Die Markteinführung eines hocheffizienten Micro-LED-Arrays auf Basis der EVIYOS-Plattform im März 2026 zeigt auch, wie die Entwicklung automobiltauglicher Chips in angrenzende hochwertige Anwendungen überschwappt, was die Reife dieses Entwicklungspfades bestätigt. Da Fahrzeughersteller fortschrittlichere Scheinwerferfunktionen in Mainstream-Plattformen integrieren, verlagert sich die Nachfrage hin zu Chips, die thermische Stabilität, Strahlpräzision und lange Qualifizierungszyklen unterstützen. Diese Veränderung erhöht die Markteintrittsbarrieren und verschafft dem Markt für LED-Chips in Südostasien im Automobilbereich einen stärkeren Gewinnpool als bei der Standardbeleuchtung.

Zunehmende Verbreitung von Smart Homes und IoT-fähiger Beleuchtung

Vernetzte Beleuchtung fügt dem Markt für LED-Chips in Südostasien eine andere Nachfrageschicht hinzu. In diesen Systemen wird der Chip nicht nur nach Helligkeit und Kosten ausgewählt, sondern auch nach Abstimmbarkeit, Farbkonsistenz, Stromstabilität und langer Betriebsdauer unter vernetzten Nutzungsbedingungen. Das macht Smart-Home-Beleuchtung weniger attraktiv für minderwertige Commodity-Chips und vorteilhafter für Produkte mit besserer Leistungssteuerung. Die ASEAN-Smart-Home-Berichterstattung von Mordor Intelligence zeigt, dass Thailands IoT-Ökosystem bis 2030 auf 2,19 Mrd. USD zuwächst, was die breitere digitale Infrastruktur unterstützt, auf die vernetzte Beleuchtungsgeräte angewiesen sind. Da sich intelligente Schalter, app-gesteuerte Leuchten und hub-freie Geräte in den Großstädten und dann in sekundären städtischen Gebieten verbreiten, steigt die Basis-Chip-Spezifikation weiter an. Dies gibt dem Markt für LED-Chips in Südostasien einen stetigen Upgrade-Pfad, selbst wenn das Stückwachstum bei Standardlampen zu reifen beginnt.

Beschleunigung städtischer Infrastrukturprojekte in den ASEAN-Hauptstädten

Öffentliche Infrastrukturprogramme schaffen eine stabile Volumenbasis für den Markt für LED-Chips in Südostasien. Der im September 2025 verabschiedete ASEAN Smart City Action Plan 2026–2035 bietet einen formalen Rahmen für die Skalierung digitaler und energieeffizienter städtischer Systeme in 26 Pilotstädten der Region. Das ist bedeutsam, weil Straßenbeleuchtungs-Upgrades eine der ersten Kategorien sind, die Stadtverwaltungen in großem Maßstab mit klaren Energieeinsparungen und sichtbarem öffentlichem Nutzen einsetzen können. Die OECD stellte 2025 auch fest, dass 40 % der städtischen Infrastrukturinvestitionen in Südostasien voraussichtlich Komponenten der Energiewende umfassen werden, was die lange Pipeline für das intelligente Beleuchtungssystem unterstützt.[3]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, „Financing Sustainable Cities in Southeast Asia,” OECD Publishing, oecd.org Da mehr Projekte von der Pilotphase in die finanzierte Umsetzung übergehen, verlagert sich die Beschaffung von kostengünstigem Lampenaustausch hin zu vernetzten Leuchten mit besserer optischer Steuerung und Lebensdauer. Dies hält den Markt für LED-Chips in Südostasien einem Strom institutioneller Nachfrage ausgesetzt, der die private Bau- und Verbraucherersatznachfrage ergänzt. Es verbessert auch die Planungssicherheit für Lieferanten, die kommunale Projekte mit zuverlässiger Skalierbarkeit und Compliance-Dokumentation bedienen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für die Epitaxial-Wafer-Fertigung | -1.5% | ASEAN-weit, am stärksten ausgeprägt in Malaysia, Vietnam und Indonesien, wo Greenfield-Kapazitäten geplant sind | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei wichtigen Rohstoffen wie Gallium und Indium | -1.2% | Global, mit den größten Auswirkungen auf Nicht-chinesische Hersteller in Taiwan, Südkorea und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Angebots-Nachfrage-Ungleichgewicht bei ausgebildeten Fachkräften für Optoelektronik | -0.8% | Malaysia, Singapur, Vietnam, mit Ausstrahlungseffekten auf Indien und Indonesien | Mittelfristig (2–4 Jahre) |

| Kosten für die Einhaltung von Umweltvorschriften bei Abwasser- und Chemikalienentsorgung | -0.6% | China, Taiwan, Malaysia, mit strengerer Durchsetzung in Taiwan und ASEAN-exportorientierten Anlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für die Epitaxial-Wafer-Fertigung

Die Kapitalintensität bleibt ein wesentliches Hindernis für eine tiefere lokale Lieferkettenexpansion im Markt für LED-Chips in Südostasien. Die Berichterstattung von Mordor Intelligence über LED-Epitaxieanlagen im asiatisch-pazifischen Raum zeigt, dass fortschrittliche 200-mm-Batch-MOCVD-Anlagen immer noch Investitionen von mehreren Millionen Dollar pro Einheit erfordern, wenn Metrologie, Abgasreinigung und Wafer-Handhabung einbezogen werden. Diese Kostenbelastung ist für neue Marktteilnehmer in ASEAN-Märkten schwierig, da die Nachfragesichtbarkeit noch nicht so tief ist wie in Taiwan, Südkorea oder China. Selbst wenn Anreizprogramme einen Teil der Vorabkosten ausgleichen, müssen Fabs immer noch lange Abschreibungszyklen, Serviceverträge und Verbrauchsmaterialkosten absorbieren. Dies verlangsamt Greenfield-Investitionen und hält die Epitaxialkapazität bei gut finanzierten etablierten Unternehmen mit etablierten Kundenbeziehungen konzentriert. Es bedeutet auch, dass der Markt für LED-Chips in Südostasien in Montage, Verpackung und nachgelagertem Design stark wachsen kann, ohne das gleiche Expansionstempo bei der vorgelagerten Wafer-Fertigung zu sehen. Das Ergebnis ist eine Lieferkette, die sich weiter verbessert, aber immer noch stark von einer begrenzten Gruppe regionaler Marktführer für die Kernkapazität der Chip-Herstellung abhängt.

Preisvolatilität bei wichtigen Rohstoffen wie Gallium und Indium

Die Rohstoffvolatilität bleibt eine strukturelle Einschränkung für den Markt für LED-Chips in Südostasien, da Gallium und Indium im Mittelpunkt der Hochleistungs-LED-Produktion stehen. Diese Metalle sind in den wichtigsten Nitrid- und Verbindungshalbleiterpfaden, die für blaue, weiße, grüne und spezielle LED-Geräte verwendet werden, nicht leicht zu ersetzen. Wenn sich die Zugangsbedingungen verschärfen oder Exportkontrollen die Handelsströme umgestalten, überträgt sich der Kostendruck schnell auf die Chip-Fertigungsökonomie, insbesondere für Hersteller, die nicht in den am stärksten integrierten Liefernetzwerken sitzen. Dieser Druck ist für Lieferanten außerhalb Chinas ernster, da sie über eine schwächere Einkaufsmacht und einen weniger direkten Zugang zu vorgelagerten Materialpools verfügen. Der Jahresbericht 2025 von San'an Optoelectronics zeigt auch, dass große Hersteller bereits ihren Fokus auf Verbindungshalbleiter ausweiten, was die Ansicht unterstützt, dass die Materialstrategie zu einem zentralen Element der langfristigen Wettbewerbsfähigkeit wird und nicht nur eine einfache Beschaffungsfunktion ist.[4]San'an Optoelectronics Co., Ltd., „2025 Annual Report Summary,” cninfo.com.cn, cninfo.com.cn Infolgedessen wird der Markt für LED-Chips in Südostasien im Prognosezeitraum voraussichtlich Unternehmen begünstigen, die technologische Kompetenz mit widerstandsfähigeren Beschaffungsmodellen verbinden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach LED-Chip-Technologie: Dominanz konventioneller LEDs verdeckt strukturelle Technologiemigration

Konventionelle LEDs machten 2025 82,34 % des Umsatzes aus und blieben damit fest im Mittelpunkt des Marktes für LED-Chips in Südostasien. Diese Position spiegelte die Stärke der gewerblichen und privaten Beleuchtungsnachfrage wider, wo ausgereifte phosphorkonvertierte Plattformen immer noch die beste Kombination aus Kosten, Zuverlässigkeit und Effizienz für große Austauschprogramme bieten. Das Segment profitierte auch von einer strengeren Effizienzumsetzung in der ASEAN, da Upgrades häufig mit etablierten Produkten begannen, die bereits die Beschaffungs- und Compliance-Anforderungen erfüllten. In der Praxis gab das konventionellen Produkten eine starke Volumenbasis, selbst als sich der Technologiemix im Markt für LED-Chips in Südostasien weiter veränderte.

Mini-LED nimmt eine Übergangsrolle ein, die für die LED-Chips-Branche in Südostasien strategisch wichtig ist. Es liegt nahe genug an etablierten GaN-Lieferketten, um durch vorhandenes Fertigungs-Know-how zu skalieren, eröffnet aber auch den Zugang zu margenstarken Anwendungen in der Display-Hintergrundbeleuchtung und Premium-Beleuchtungssystemen. Micro-LED ist das am schnellsten wachsende Technologiesegment mit einer CAGR von 12,04 % bis 2031, was zeigt, dass der Markt für LED-Chips in Südostasien bereits über die Grenzen der konventionellen Beleuchtung hinausgeht. Der stärkste Sog kommt von Anwendungen, die Pixelsteuerung, Helligkeitsdichte und kompaktes optisches Design schätzen, insbesondere in Automobil- und fortschrittlichen Display-Anwendungsfällen. Unternehmens-Roadmaps von ams OSRAM zeigen, dass Micro-LED-Plattformen, die ursprünglich für intelligente Automobilbeleuchtung entwickelt wurden, nun in angrenzende Photonik-Anwendungen übertragen werden, was den breiteren Migrationspfad im Markt für LED-Chips in Südostasien unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Halbleitermaterial: GaN und InGaN fest verankert, aber aufkommende Materialien bieten Margenvorteile

GaN und InGaN hielten 2025 einen Anteil von 81,78 %, was sie zum klaren Rückgrat des Marktes für LED-Chips in Südostasien nach Material machte. Ihre Dominanz beruhte auf langjährigen Ausbeute-Verbesserungen, breiter Kompatibilität mit Verpackungsökosystemen und ihrer zentralen Rolle bei der Produktion von blauen, weißen und grünen LEDs. Dieser installierte Vorteil ist schwer zu verdrängen, da Fabs, Verpackungslinien und nachgelagerte Kunden bereits auf nitridbasierte Plattformen optimiert sind. Das Ergebnis ist, dass die LED-Chips-Branche in Südostasien weiterhin auf GaN und InGaN als Hauptvolumenmotor in Standard- und höherwertigen Produktkategorien setzt.

AlGaInP behält eine definierte Rolle in roten, bernsteinfarbenen und gelben Anwendungen, wo InGaN weniger effektiv ist, was die Nachfrage in der Automobil-Signalbeleuchtung, im Gartenbau und bei ausgewählten Display-Subpixeln erhält. Gleichzeitig wird erwartet, dass andere Halbleitermaterialien bis 2031 mit einer CAGR von 11,89 % wachsen werden, was diesem Cluster den stärksten Expansionspfad im Materialmix gibt. Dieses Wachstum wird durch UV-C-, Micro-Display- und speziellere Photonik-Anwendungen unterstützt, bei denen die Leistungsanforderungen von der Mainstream-Weißbeleuchtung abweichen. Nichia und ams OSRAM unterzeichneten im Oktober 2025 ein umfassendes Patent-Kreuzlizenzabkommen für Nitrid-LED- und Lasertechnologien, einschließlich Matrix-Scheinwerfermodule, und dieser Schritt stärkt den Schutz um den GaN-Kernstapel, während er indirekt mehr Raum für differenzierte Materialien in spezialisierten Nischen lässt. San'an bestätigte auch laufende Arbeiten in der Galliumoxid- und diamantbezogenen Halbleiterforschung, was zeigt, dass große Lieferanten die Materialdiversifizierung als Margen- und Technologiestrategie betrachten und nicht nur als Laborübung.

Nach Anwendung: Allgemeinbeleuchtung führt weiterhin, aber Automobil definiert die Margenprämie

Die Allgemeinbeleuchtung behielt 2025 einen Umsatzanteil von 40,67 % und blieb damit die größte Anwendung im Markt für LED-Chips in Südostasien. Diese Führungsposition resultierte aus gewerblichen Nachrüstungen, öffentlichen Beleuchtungs-Upgrades und der anhaltenden Durchdringung des Wohnbereichs in der ASEAN. Das Segment ist weiterhin bedeutsam, da es eine verlässliche Skalierbarkeit bietet und die hochvolumige Nachfragebasis unterstützt, die viele Lieferanten benötigen, um eine gesunde Auslastung aufrechtzuerhalten. Dennoch verteilt sich der inkrementelle Umsatzmix im Markt für LED-Chips in Südostasien allmählich auf anspruchsvollere Anwendungen mit engeren Spezifikationen und besserer Preisgestaltung.

Hintergrundbeleuchtung und Displays bleiben wichtig, da sie stärkere Leistung bei Farbgleichmäßigkeit, Wärmesteuerung und optischer Präzision erfordern als Standardbeleuchtungsprodukte. Unterhaltungselektronik und Industriebeleuchtung fügen ebenfalls Diversität hinzu, insbesondere dort, wo UV-basierte Sterilisation und wellenlängenspezifische Beleuchtung Raum für differenzierte Chip-Designs schaffen. Der Automobilbereich wird bis 2031 voraussichtlich mit einer CAGR von 12,75 % wachsen, was ihn zur wichtigsten Premium-Anwendung im Markt für LED-Chips in Südostasien macht. Diese Verschiebung ist mit adaptiven Scheinwerfern, fortschrittlicher Heckbeleuchtung und dem breiteren Elektrifizierungszyklus verbunden, die alle Lieferanten zu besserer Chip-Dichte, Zuverlässigkeit und optischer Steuerung drängen. Die Unternehmenspositionierung in der Region spiegelt diese Verschiebung bereits wider, wobei die Automobilbeleuchtung für Unternehmen, die dem Margendruck bei der Commodity-Beleuchtung entkommen wollen, zu einem vorrangigen Wachstumspfad wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

China und Südkorea bleiben die wichtigsten Produktions- und Technologiezentren, die den Markt für LED-Chips in Südostasien prägen. Chinas Position basiert auf Skalierbarkeit, vertikal integrierten Lieferketten und einer inländischen Nachfragebasis, die sowohl Mainstream- als auch fortschrittliche LED-Produktion unterstützt. Diese Skalierbarkeit hält den Preisdruck auf konventionelle Produkte aufrecht und unterstützt gleichzeitig kontinuierliche Investitionen in Formate der nächsten Generation. Südkorea hingegen behält mehr seiner Stärke in Premium-Display- und Automobil-Pfaden, wo engere Ingenieursstandards und Produktdifferenzierung mehr zählen als reines Volumen. Zusammen bestimmen diese beiden Märkte einen Großteil der technologischen Richtung, der der Markt für LED-Chips in Südostasien im weiteren asiatisch-pazifischen Markt folgt.

Taiwan und Japan behalten wichtige Positionen in höherwertigen Chip-Segmenten, auch wenn chinesische Lieferanten beim Volumen aggressiver konkurrieren. Taiwans Lieferanten bleiben in Automobil-, fortschrittlichen Display- und Smart-Sensing-Pfaden aktiv und helfen dabei, Taiwans Technologierolle zu erhalten, auch wenn die Gesamtgröße geringer ist als die Chinas. Japans Nichia begann im Januar 2026 damit, UV-Quecksilberlampen auf seinen eigenen Produktionslinien durch UV-LED-Äquivalente zu ersetzen, wodurch die CO₂-Emissionen pro Lichtquelle um 35 % gesenkt und die kommerzielle Reife seiner UV-LED-Technologie demonstriert wurde. Stanley Electric gab im März 2026 auch bekannt, dass seine 265-nm-Tief-UV-LED eine Wandsteckdosen-Effizienz von 7,5 % erreicht hat, mit geplanter Massenproduktion für Oktober 2026, was zeigt, wie schnell die japanische Spezial-LED-Entwicklung voranschreitet.

Südostasien selbst wird im Markt für LED-Chips in Südostasien strategisch wichtiger, anstatt nur als kostengünstige Montagebasis zu dienen. Malaysia und Singapur ziehen mehr Interesse für Produktionstransfer, Ingenieurunterstützung und Pilotkapazitäten in neueren LED-Formaten auf sich. Die Mitteilungen von ams OSRAM Ende 2025 und Anfang 2026 bestätigten, dass das Unternehmen ausgereifte LED-Produktlinien nach Malaysia überträgt und gleichzeitig die asiatische Forschung und Entwicklung stärkt, was dem lokalen Ökosystem technische Tiefe verleiht. Diese Verschiebung deutet darauf hin, dass der Markt für LED-Chips in Südostasien nicht nur als Fertigungsstandort, sondern auch als regionaler Knotenpunkt für Produktqualifizierung, Lieferkettendiversifizierung und anwendungsspezifische Entwicklung wichtiger werden wird.

Wettbewerbslandschaft

Der Markt für LED-Chips in Südostasien ist auf Chip-Ebene mäßig fragmentiert, aber die Wettbewerbsstärke konzentriert sich zunehmend bei Lieferanten, die Epitaxie, Produktdesign und wichtiges geistiges Eigentum kontrollieren. Nichia und ams OSRAM bleiben besonders stark bei hocheffizienten weißen LEDs, UV-LEDs und fortschrittlichen Automobilbeleuchtungsplattformen. Ihr Patent-Kreuzlizenzabkommen vom Oktober 2025 umfasst Tausende von Innovationen in Nitrid-LED- und Lasertechnologien und erstreckt sich auf LED-Pakete und -Module, einschließlich Matrix-Scheinwerfersysteme. Dieses Abkommen ist bedeutsam, weil es die Qualifizierungsbarrieren rund um Premium-Anwendungen stärkt, bei denen Leistung und IP-Tiefe die Lieferantenwahl mehr bestimmen als der Preis allein. Im Markt für LED-Chips in Südostasien hält dies den Spitzenwettbewerb auf verteidigbare Nischen ausgerichtet und nicht auf reines Commodity-Volumen.

Chinesische Hersteller, angeführt von San'an Optoelectronics, intensivieren weiterhin den Wettbewerb bei hochvolumigen LED-Chips und investieren gleichzeitig in breitere Verbindungshalbleiter-Fähigkeiten. Der Jahresbericht 2025 von San'an zeigte eine kontinuierliche Entwicklung in den Bereichen LED, GaN, SiC und neuere Materialpfade, was eine Strategie unterstützt, die Skalierbarkeit mit zukunftsorientierten Technologieinvestitionen verbindet. Dieses zweigleisige Modell ist wichtig, weil es großen Lieferanten ermöglicht, Erträge in ausgereiften Produkten zu schützen und gleichzeitig Optionalität in fortschrittlicheren Segmenten aufzubauen. Für den Markt für LED-Chips in Südostasien bedeutet das, dass der Wettbewerb von beiden Seiten zunimmt, mit Commodity-Preisdruck an der Basis und IP-geführtem Wettbewerb an der Spitze.

Strategische Schritte im gesamten Markt zeigen eine klare Verlagerung hin zu höherwertigen Anwendungen. Die digitale Photonik-Strategie von ams OSRAM zielt auf jährliche Einsparungen von 200 Mio. EUR (220 Mio. USD) bis 2028 und umfasst die Übertragung ausgereifter LED-Linien nach Malaysia, während mehr Ressourcen auf AR, KI-Photonik und pixelierte Automobilbeleuchtung umgeleitet werden. Nichias interner Wechsel von Quecksilberlampen zur UV-LED-Nutzung in der Produktionslinie zeigt auch, wie führende Unternehmen die Nachfrage nach Spezial-LEDs mit ihren eigenen Betrieben validieren und nicht nur mit externen Verkaufsbehauptungen. Die Wettbewerbschance im Markt für LED-Chips in Südostasien besteht weiterhin für Unternehmen, die ASEAN-Fertigungsökonomie mit starkem Prozess-Know-how in Micro-LED- und automobiltauglichen Produkten verbinden können. Kein in der ASEAN ansässiger Lieferant hat diese Position bisher vollständig gesichert, weshalb Lokalisierung, Technologietransfer und Ingenieurpartnerschaften zentrale Wettbewerbsthemen bleiben.

Marktführer der LED-Chips-Branche in Südostasien

Nichia Corporation

Seoul Semiconductor Co., Ltd.

Osram Opto Semiconductors GmbH

Epistar Corporation

San'an Optoelectronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: D&O Green Technologies Bhd (Muttergesellschaft von Dominant Opto Technologies) verzeichnete im ersten Quartal des Geschäftsjahres 2026 einen Nettoverlust von 58,62 Mio. MYR (13,32 Mio. USD), wobei der Umsatz um 6,35 % auf 225,53 Mio. MYR (51,26 Mio. USD) zurückging, da schwächere Automobilverkäufe in China und Wertminderungsaufwendungen auf den Lagerbestand die Ergebnisse belasteten. Das Management initiierte Margensteigerungsprogramme, darunter Ausbeuteverbesserungen, Automatisierung und eine durchschnittliche Verkaufspreisanpassung von 12,5 % für intelligente LED-Produkte, mit dem Ziel einer Erholung in der zweiten Hälfte des Jahres 2026.

- Mai 2026: FORVIA HELLA brachte sein hochauflösendes Scheinwerfersystem SSL|HD erstmals vollständig in China lokalisiert auf den Markt und integrierte es in das Elektrofahrzeug Zeekr 8X mit vollständig inländischer Lieferkettenversorgung, was einen bedeutenden Schritt bei der Lokalisierung der fortschrittlichen LED-Scheinwerfer-Chip-Qualifizierung im chinesischen Automobil-OEM-Ökosystem markiert.

- Mai 2026: Das indische Unionskabinett genehmigte die Mini-LED- und Micro-LED-Epiwafer-Produktionsanlage von Crystal Matrix Limited im Wert von 336 Mio. USD (ca. 3.200 Crore INR) in Dholera, Gujarat, im Rahmen der India Semiconductor Mission, mit dem Ziel der Produktion von 6-Zoll-GaN-Micro-LED- und Mini-LED-Wafern, was Indien als zukünftigen asiatisch-pazifischen Wettbewerber in der Versorgung mit LED-Chips der nächsten Generation positioniert.

Berichtsumfang des Marktes für LED-Chips in Südostasien

Der Markt für LED-Chips in Südostasien ist segmentiert nach LED-Chip-Technologie (konventionelle LEDs, Mini-LED und Micro-LED), Halbleitermaterial (GaN / InGaN, AlGaInP und andere Halbleitermaterialien), Anwendung (Allgemeinbeleuchtung, Automobil, Hintergrundbeleuchtung / Displays, Unterhaltungselektronik und Industrie- / Spezialbeleuchtung) sowie Land. Die Marktprognosen werden in Wertangaben (Mio. USD) bereitgestellt.

| Konventionelle LEDs |

| Mini-LED |

| Micro-LED |

| GaN / InGaN |

| AlGaInP |

| Andere Halbleitermaterialien |

| Allgemeinbeleuchtung |

| Automobil |

| Hintergrundbeleuchtung / Displays |

| Unterhaltungselektronik |

| Industrie- / Spezialbeleuchtung |

| Indonesien |

| Malaysia |

| Philippinen |

| Singapur |

| Thailand |

| Vietnam |

| Übriges Südostasien |

| Nach LED-Chip-Technologie | Konventionelle LEDs |

| Mini-LED | |

| Micro-LED | |

| Nach Halbleitermaterial | GaN / InGaN |

| AlGaInP | |

| Andere Halbleitermaterialien | |

| Nach Anwendung | Allgemeinbeleuchtung |

| Automobil | |

| Hintergrundbeleuchtung / Displays | |

| Unterhaltungselektronik | |

| Industrie- / Spezialbeleuchtung | |

| Nach Land | Indonesien |

| Malaysia | |

| Philippinen | |

| Singapur | |

| Thailand | |

| Vietnam | |

| Übriges Südostasien |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Marktes für LED-Chips in Südostasien?

Der Markt für LED-Chips in Südostasien wurde 2025 auf 2,76 Mrd. USD geschätzt, liegt 2026 bei 2,99 Mrd. USD und wird bis 2031 voraussichtlich 4,82 Mrd. USD bei einer CAGR von 10,04 % erreichen.

Welches LED-Chip-Technologiesegment führt in Südostasien?

Konventionelle LEDs führten 2025 mit einem Umsatzanteil von 82,34 %, da gewerbliche und private Beleuchtung nach wie vor stark von ausgereiften phosphorkonvertierten Plattformen abhängt.

Welche Anwendung wächst bei LED-Chips in Südostasien am schnellsten?

Der Automobilbereich ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 12,75 % bis 2031, unterstützt durch adaptive Beleuchtung, die Einführung von Elektrofahrzeugen und den zunehmenden Einsatz fortschrittlicher Scheinwerferarchitekturen.

Warum sind staatliche Maßnahmen für die LED-Chip-Nachfrage in Südostasien wichtig?

Effizienzvorschriften, Förderprogramme und Smart-City-Rahmenwerke treiben die Ersatznachfrage hin zu leistungsstärkeren Beleuchtungssystemen, was die Chip-Anforderungen und Qualitätsanforderungen erhöht.

Was treibt das Wachstum bei fortschrittlichen LED-Formaten wie Micro-LED an?

Micro-LED wird bis 2031 voraussichtlich mit einer CAGR von 12,04 % wachsen, da Lieferanten und OEMs es in hochwertige Anwendungen wie Automobilbeleuchtung, fortschrittliche Displays und Photonik vorantreiben.

Welche Materialplattform dominiert die LED-Chip-Produktion in der Region?

GaN und InGaN hielten 2025 einen Anteil von 81,78 %, da sie die Standardplattform für die Produktion von blauen, weißen und grünen LEDs in Mainstream- und Premium-Anwendungen bleiben.

Seite zuletzt aktualisiert am: