Flip Chip LED Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.85 Milliarden US-Dollar |

| Marktgröße (2031) | 14.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

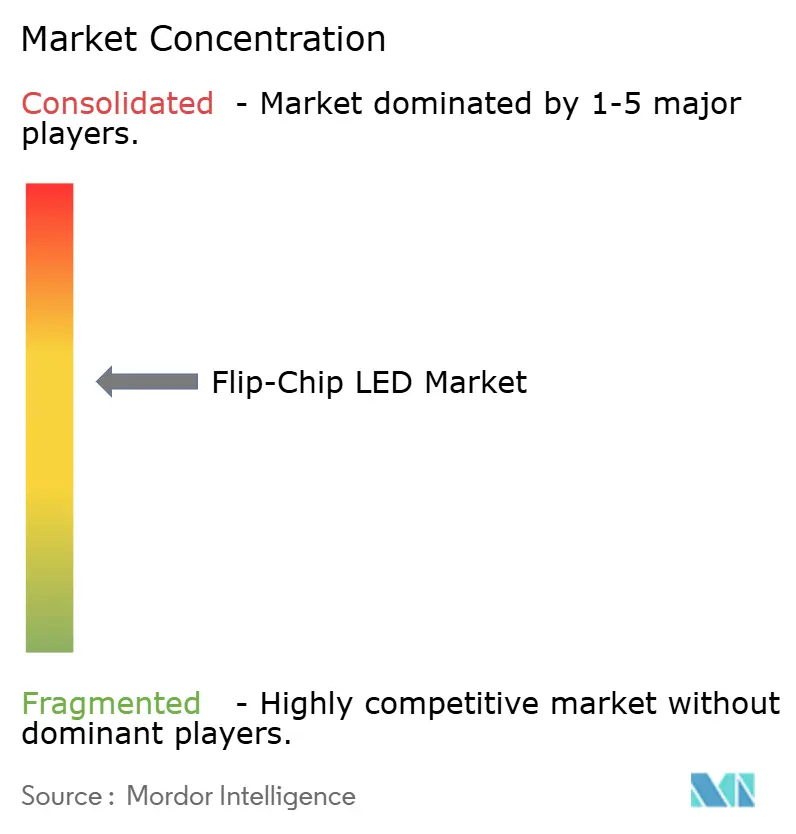

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Flip Chip LED Marktanalyse von Mordor Intelligence

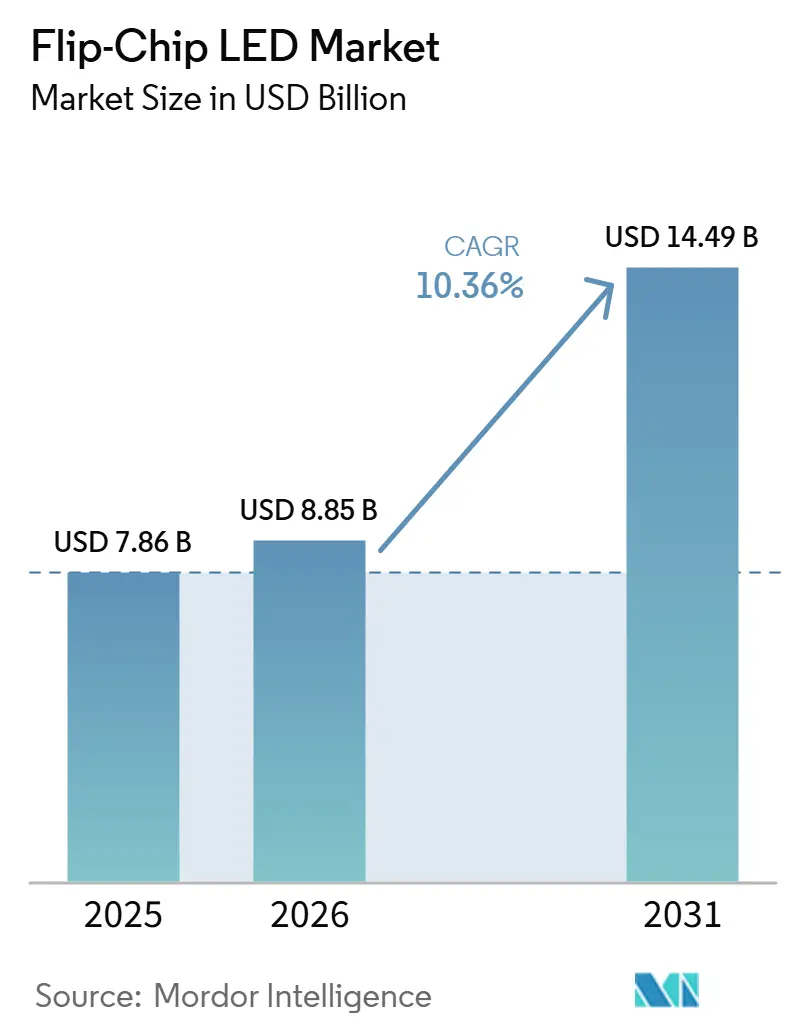

Die Größe des Flip Chip LED Marktes wird voraussichtlich von USD 7,86 Milliarden im Jahr 2025 auf USD 8,85 Milliarden im Jahr 2026 steigen und bis 2031 USD 14,49 Milliarden erreichen, mit einer CAGR von 10,36 % über den Zeitraum 2026–2031. Eine anhaltende Nachfrage aus der adaptiven Fahrzeugbeleuchtung, der Mini-LED-Hintergrundbeleuchtung in Großformat-Fernsehern und -Monitoren sowie aus speziellen Verteidigungsemittern stützt diesen Wachstumspfad. Die OEM-Migration zu Matrix-Scheinwerfern und Hintergrundbeleuchtungseinheiten mit hoher Zonenanzahl hat die Flip Chip-Architektur validiert, da die Eliminierung von Drahtbondverbindungen den thermischen Widerstand senkt und eine engere Chip-Anordnung ermöglicht. Energieeffizienzvorschriften im asiatisch-pazifischen Raum und in Europa beschleunigen die Einführung von Festkörperbeleuchtung, während Innovationen bei der Verpackung auf Wafer-Ebene die Montagezeit verkürzen und die Stückkosten für Hochvolumen-Displays verbessern. Wettbewerb durch vertikale Dünnschicht-GaN-Technologie besteht, dennoch bevorzugen etablierte Anbieter weiterhin Flip Chip-Linien, wenn Leuchtdichte, Stoßfestigkeit und Lebensdauer die marginalen Kostenaufschläge überwiegen.

Wichtigste Erkenntnisse des Berichts

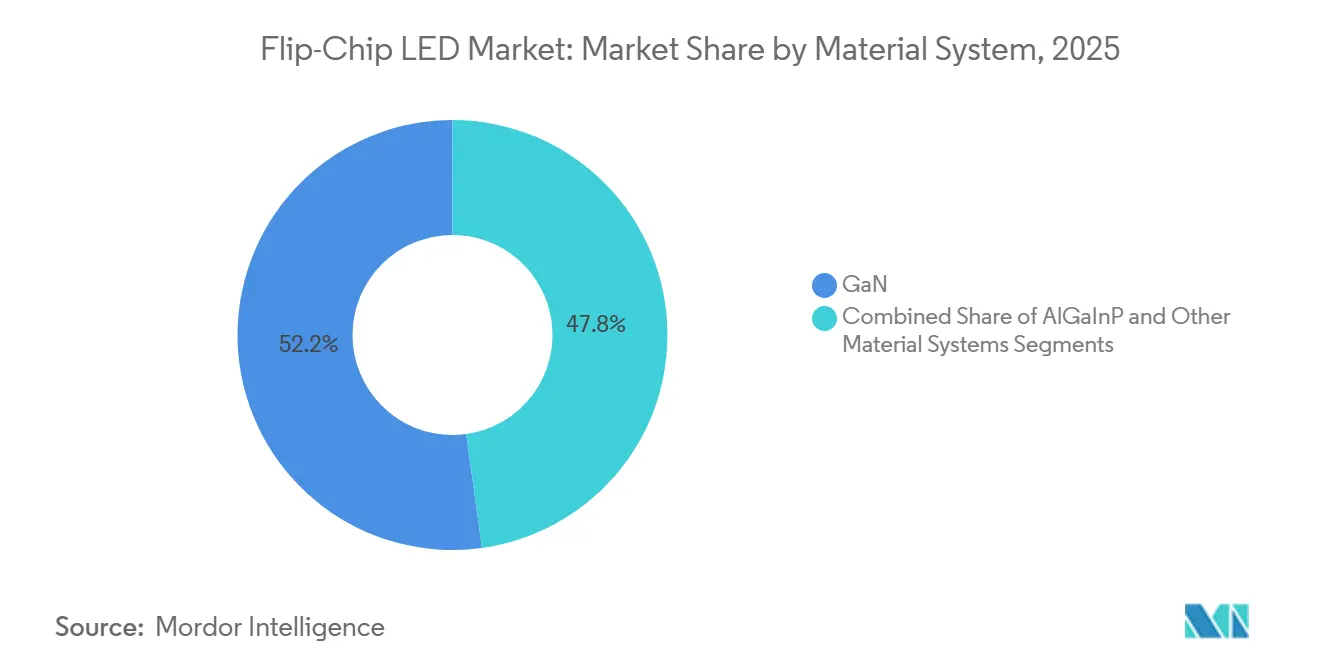

- Nach Materialsystem erfasste Galliumnitrid 52,19 % des Umsatzes im Jahr 2025, während ultraviolette und infrarote Spezialmaterialsysteme voraussichtlich bis 2031 mit einer CAGR von 10,85 % wachsen werden.

- Nach Wellenlänge hielten blaue Bauelemente einen Umsatzanteil von 41,52 % im Jahr 2025, während grüne Emitter voraussichtlich die schnellste CAGR von 10,91 % zwischen 2026 und 2031 verzeichnen werden.

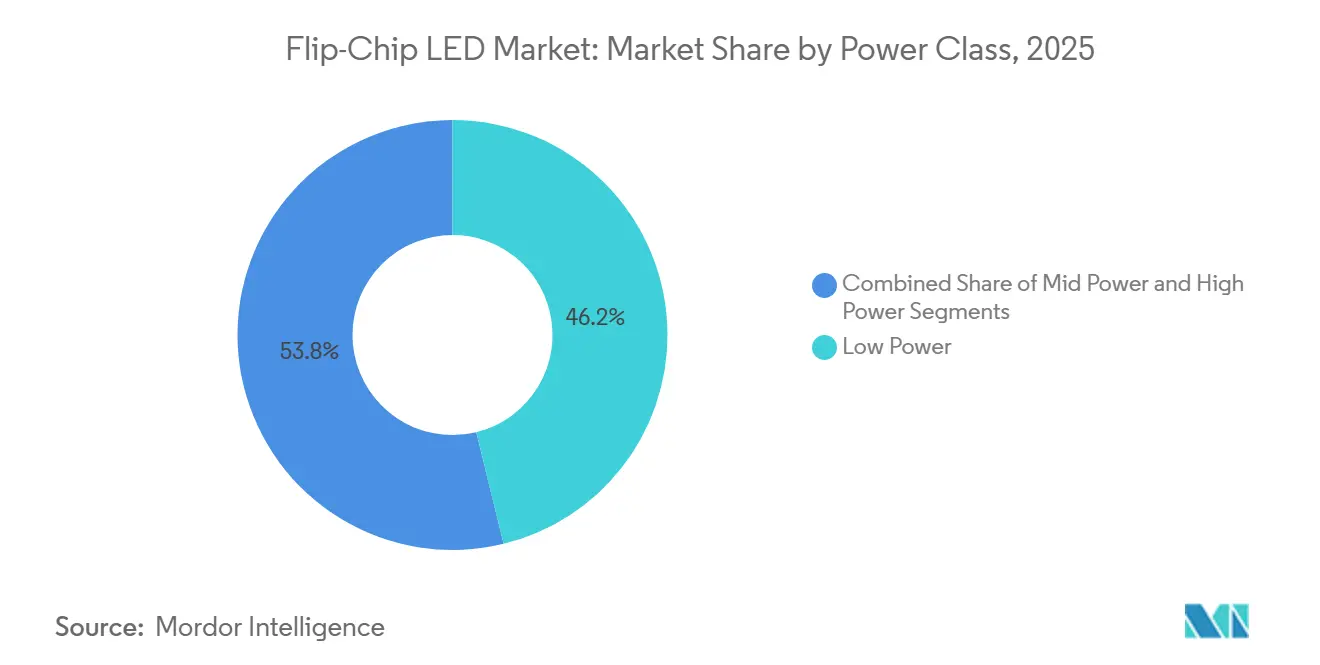

- Nach Leistungsklasse entfielen auf Niedrigleistungspakete 46,18 % des Umsatzes im Jahr 2025, doch Hochleistungspakete über 3 Watt werden voraussichtlich mit einer CAGR von 11,27 % über den Prognosezeitraum wachsen.

- Nach Anwendung führte die Allgemeinbeleuchtung mit 44,39 % des Umsatzes im Jahr 2025, und die Fahrzeugbeleuchtung ist positioniert, um die höchste CAGR von 11,06 % bis 2031 zu verzeichnen.

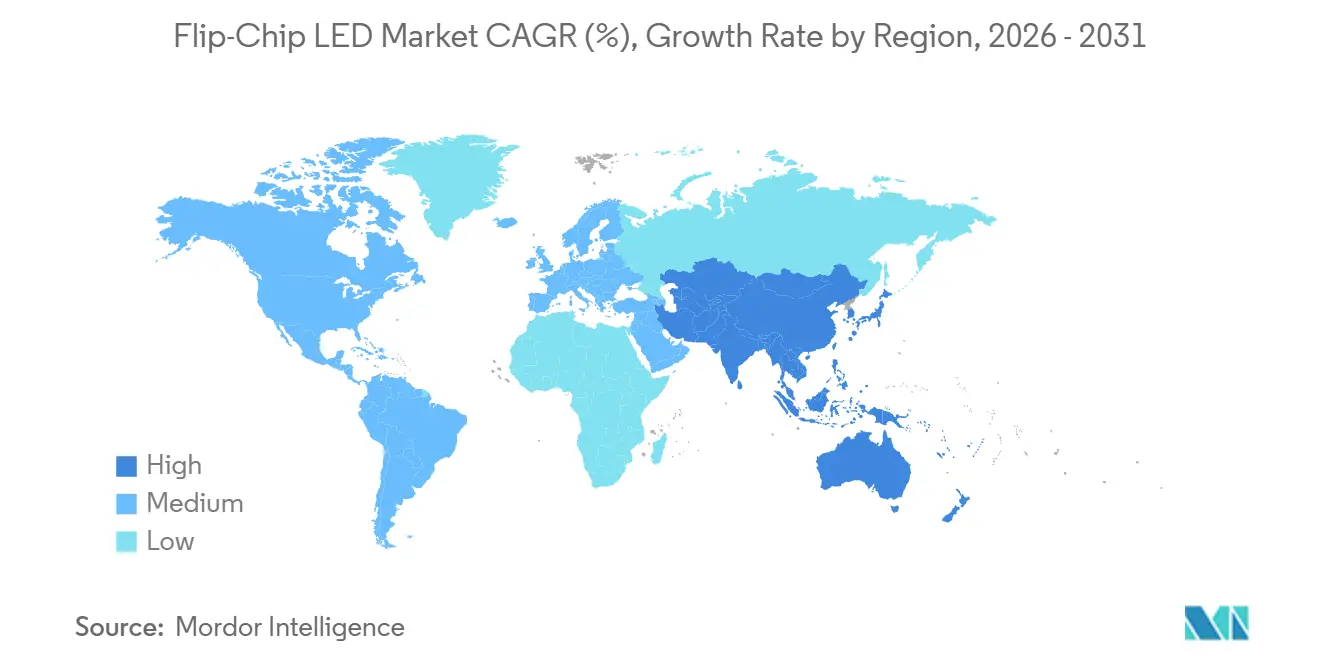

- Nach Geografie hielt der asiatisch-pazifische Raum 42,72 % des Umsatzes im Jahr 2025 und wird voraussichtlich mit einer CAGR von 11,14 % wachsen, der schnellsten weltweit.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Flip Chip LED Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Mini-LED-Einführung in Großformat-Displays | +2.8% | Global, asiatisch-pazifischer Raum als Kern mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Durchdringung in adaptiven Fahrzeugbeleuchtungsmodulen | +2.5% | Global, Europa und Nordamerika führen bei der regulatorischen Einführung | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften im asiatisch-pazifischen Raum und in Europa | +1.9% | Asiatisch-pazifischer Raum und Europa | Langfristig (≥ 4 Jahre) |

| Niedrigere Gesamtbetriebskosten gegenüber Drahtbond-LEDs | +1.4% | Global | Langfristig (≥ 4 Jahre) |

| Micro-LED-Pilotproduktion treibt Flip Chip-Nachfrage auf Wafer-Ebene an | +1.1% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Verteidigungs- und Raumfahrtbedarf nach hochbeschleunigungsfesten, fest montierten Emittern | +0.7% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Mini-LED-Einführung in Großformat-Displays

Die Nachfrage nach Premium-Fernsehern und -Monitoren hat sich auf direkt beleuchtete Mini-LED-Hintergrundbeleuchtung mit mehr als 10.000 lokalen Dimmzonen verlagert, was zu einem starken Anstieg der Lieferungen von hochdichten Flip Chip-Chips geführt hat.[1]Display Industry Analysis, "Mini-LED-Hintergrundbeleuchtungsmarkt 2025," displayindustryanalysis.com Die Eliminierung von Drahtbondverbindungen ermöglicht es Herstellern, Emitter näher beieinander zu positionieren, was entscheidend ist, wenn Tausende von Chips ein einzelnes Modul bevölkern. Bessere thermische Pfade erlauben es jedem Pixel, bei höherem Strom zu betreiben, ohne frühzeitige Lumenabnahme, was HDR-Spitzenleuchtdichten über 2.000 Nits ermöglicht. Flip Chip-Mini-LEDs reduzieren auch die Moduldicke um 15–20 %, was zu schlankeren Blenden und niedrigeren Versandkosten führt. Diese Vorteile stärken die Marktführungsposition des Flip Chip LED Marktes bei Premium-Display-Hintergrundbeleuchtungen.

Schnelle Durchdringung in adaptiven Fahrzeugbeleuchtungsmodulen

Adaptive Fernlichtsysteme erfordern pixelierte Arrays, die einzelne Emitter in Millisekunden modulieren, und Flip Chip-Bonding hält Stromdichte und Wärmefluss in kompakten Scheinwerfergehäusen aufrecht. Automotive-qualifizierte Pakete, wie das LUXEON Altilon SMD-A, erreichen eine Lichtstärke von über 1.200 Lumen und erfüllen dabei strenge AEC-Q102-Zuverlässigkeitsziele.[2]Lumileds, "LUXEON Altilon SMD-A," lumileds.com Die europäische ECE-Regelung 123 schreibt blendfreie Fernlichter für neue Fahrzeugtypen ab 2026 vor, was die Beschaffung von Flip Chip LED-Arrays beschleunigt, die eine präzise Strahlformung ermöglichen. Volumenverträge, die an Seoul Semiconductor und andere vergeben wurden, bestätigen, dass die Nachfrage nach adaptiver Beleuchtung den Flip Chip LED Markt weit in den Prognosehorizont hinein ankurbelt.

Energieeffizienzvorschriften im asiatisch-pazifischen Raum und in Europa

Stufe 4 der europäischen Ökodesign-Verordnung hob im September 2025 die Mindesteffizienzgrenzen für gerichtete und ungerichtete Lampen an und zwang Leuchtenherstellern, Produkte rund um leistungsstärkere LEDs neu zu gestalten. Australien und Neuseeland führten vergleichbare Regeln im Rahmen des Gesetzes über Treibhausgas- und Energiemindeststandards ein, und China aktualisierte GB 30255-2019, um den Ersatz quecksilberhaltiger Leuchtstofflampen zu beschleunigen. Da Flip Chip-Pakete Wärme effizienter ableiten, behalten sie ihre Effizienz bei erhöhten Sperrschichttemperaturen bei – ein Merkmal, das mit den verschärften Standards übereinstimmt. Staatliche Beschaffungsprogramme und Nachrüstungsanreize lenken daher die Nachfrage in Richtung des Flip Chip LED Marktes sowohl im Wohn- als auch im Gewerbebereich.

Niedrigere Gesamtbetriebskosten gegenüber Drahtbond-LEDs

Die Komponentenpreise für Flip Chip LEDs liegen 20–30 % über denen von Drahtbond-Alternativen, doch Gesamtlebenszyklusbewertungen begünstigen Flip Chip-Baugruppen, wenn kleinere Kühlkörper, einfachere Treiber und reduzierter Wartungsaufwand einbezogen werden. Der direkte Chip-zu-Substrat-Pfad reduziert den thermischen Widerstand von Sperrschicht zu Gehäuse um fast die Hälfte, was es Designern ermöglicht, Lüfter in Industrieleuchten zu eliminieren und damit die Systemmaterialkosten um 15–20 % zu senken. Flip Chip-Pakete überstehen auch mehr als 3.000 Thermozyklen in JEDEC-definierten Stresstests, das Dreifache der Ermüdungsgrenze von Drahtbondverbindungen – eine Widerstandsfähigkeit, die Garantieansprüche und Serviceeinsätze reduziert. Diese Wirtschaftlichkeit stärkt die Adoptionskurve für den Flip Chip LED Markt sowohl bei Nachrüstungs- als auch bei Neubauprojekten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive Flip Chip-Verpackungslinien | -1.6% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Wettbewerbsdruck durch vertikale Dünnschicht-LEDs | -1.2% | Global, Fertigungszentren im asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Reparierbarkeit und Ausbeuteverluste unterhalb von P0,5 | -0.9% | Asiatisch-pazifischer Raum als Kern, Display-Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeit von Indium-Bumps unter thermischer Zyklusbelastung | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Flip Chip-Verpackungslinien

Anlagensets für die Hochvolumen-Flip Chip-Montage erfordern Chip-Bonder, Unterfüllungsdispenser und Reflow-Öfen, die zusammen USD 15–25 Millionen kosten – eine Hürde, die die Kapazitätserweiterung in Schwellenmärkten verzögert.[3]Halbleiterverpackungsanlagenmarkt, "Marktanalyse 2025," semiconductorpackagingequipment.com Die Lieferzeiten für Werkzeuge verlängerten sich 2025 auf 12–18 Monate, und die Auftragsrückstände bei Besi und ASM Pacific Technology überstiegen sechs Quartale, was Verpackungsunternehmen der zweiten Reihe einschränkte. Prozessfenster sind enger als bei Drahtbondverbindungen, was Reinraumaufrüstungen und Inline-Metrologie erfordert, die die Betriebskosten um 30–40 % erhöhen. Diese Kapitalbarrieren verlangsamen die Beteiligung neuer Marktteilnehmer und dämpfen das Wachstum des Flip Chip LED Marktes in kostenempfindlichen Regionen.

Wettbewerbsdruck durch vertikale Dünnschicht-LEDs

Vertikale Dünnschicht-GaN-Bauelemente bonden die Epitaxieschicht auf einen reflektierenden Metallträger und eliminieren damit Stromverteilungsverluste, die laterale Flip Chip-Designs bei hohen Stromdichten begrenzen. Analysten prognostizieren, dass vertikale LEDs bis 2028 bis zu 20 % des Hochleistungssegments erfassen könnten, insbesondere in der kostengetriebenen Allgemeinbeleuchtung.[4]LED-Branchenprognose, "Marktanteil vertikaler Dünnschicht-LEDs 2025," ledindustryforecast.com Hersteller stehen daher vor strategischer Unsicherheit darüber, ob sie gleichzeitig in laterale und vertikale Plattformen investieren sollen, und jeder Fehler riskiert die Bindung von Kapital. Diese Rivalität mäßigt die langfristige Wachstumsrate des Flip Chip LED Marktes, trotz robuster Nachfrage nach Nischen-Spezialwellenlängen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialsystem: GaN-Dominanz kombiniert mit Spezialitätsdynamik

Galliumnitrid kontrollierte 52,19 % des Umsatzes im Jahr 2025 und unterstreicht damit seinen Status als Arbeitspferd-Substrat für blaue und weiße Emitter, die die Allgemeinbeleuchtung dominieren. Das breite Bandgap, die hohe Wärmeleitfähigkeit und die ausgereiften Epitaxierezepte von GaN untermauern eine effiziente Emission über sichtbare Wellenlängen hinweg und stärken seine Vorrangstellung im Flip Chip LED Markt. Die Skalierung auf 300-Millimeter-GaN-auf-Silizium-Wafer könnte die Chipkosten pro Lumen in den kommenden Jahren senken und das Wertversprechen des Materials weiter festigen.

Andere Materialsysteme, hauptsächlich ultraviolett, infrarot und kurzwelliges Infrarot, werden voraussichtlich mit einer CAGR von 10,85 % wachsen. Wasseraufbereitungsmodule mit ultraviolett-C-Flip Chip-Emittern und nicht-invasive Biosensing-Geräte mit Indiumphosphid-Infrarot-Chips veranschaulichen, wie Spezialmaterialien den breiteren Flip Chip LED Markt übertreffen. Verteidigungs- und Raumfahrtanforderungen für stoßfeste Pakete erweitern die Nachfrage nach Nischen-Wellenlängen, die Flip Chip-Bonding durch überlegene mechanische Robustheit unterstützt.

Nach Wellenlänge: Blaue Führungsposition mit beschleunigtem grünem Aufwärtspotenzial

Blaue Chips lieferten 2025 41,52 % des Umsatzes und nutzten jahrzehntelange Prozessverfeinerung, um eine kommerzielle Effizienz von über 150 Lumen pro Watt bei einer Sperrschichttemperatur von 85 °C zu erreichen. Diese Bauelemente bilden die Grundlage für phosphorkonvertiertes weißes Licht und dienen als Basis-Hintergrundbeleuchtung für LCDs, was ein kontinuierliches Massenvolumen für den Flip Chip LED Markt garantiert. Rotes Phosphid behält seine Bedeutung in der Signalisierung und im Gartenbau, expandiert jedoch langsamer aufgrund temperaturempfindlicher Effizienz.

Grüne Emitter werden voraussichtlich mit einer CAGR von 10,91 % wachsen, nach einem Labordurchbruch im Jahr 2025, der eine externe Quanteneffizienz von 65 % unter Verwendung aluminiumbehandelter Quantentöpfe lieferte. Die Schließung der historischen grünen Lücke verbessert die Leistung von Micro-LED-Displays, da grüne Subpixel die wahrgenommene Leuchtdichte dominieren. Dieser technische Sprung positioniert grüne Flip Chip LEDs für schnelle Marktanteilsgewinne und stärkt den gesamten Flip Chip LED Markt in Richtung hochauflösender Direktansicht-Panels.

Nach Leistungsklasse: Hochleistungspakete erfassen Aufwärtspotenzial

Niedrigleistungspakete unter 1 Watt nahmen 46,18 % des Umsatzes im Jahr 2025 ein und bedienen Glühbirnen, Einbauleuchten und Hintergrundbeleuchtungen für Unterhaltungselektronik, die Kosteneffizienz priorisieren. Mittelleistungsgeräte zwischen 1 und 3 Watt bedienen Architekturbeleuchtung und Tagfahrlichter für Fahrzeuge und balancieren Lichtstrom und Wärmeableitung in kompakten Formfaktoren; Lumileds' LUXEON Altilon SMD DT-Serie, mit 3 Watt bewertet und 335 Lumen in kaltweißem Licht liefernd, exemplifiziert diese Kategorie mit AEC-Q102-Qualifikation und Zweifarbfähigkeit für Fahrzeug-Frontblinker- und Tagfahrlichtanwendungen.

Hochleistungspakete über 3 Watt werden voraussichtlich eine CAGR von 11,27 % verzeichnen, angetrieben durch Fahrzeug-Frontbeleuchtung und Stadionleuchten, die über 1.000 Lumen pro Paket erfordern. Flip Chip-Bonding hält diese Antriebsströme dank niedrigerem Serienwiderstand aufrecht – ein Vorteil, der den Marktanteil des Flip Chip LED Marktes in Hochleistungsklassen steigert, da OEMs die Emitterzahlen konsolidieren, um Optiken und Montagezeit zu reduzieren.

Nach Anwendung: Fahrzeugbeleuchtung überholt Allgemeinbeleuchtung

Die Allgemeinbeleuchtung machte 44,39 % des Umsatzes im Jahr 2025 aus, da Nachrüstprogramme und strengere Effizienzvorschriften den Ersatz früher Drahtbond-Lampen ankurbelten. Kreislaufwirtschaftsrichtlinien in Europa, die 2024 aktualisiert wurden, schreiben vor, dass nach 2026 verkaufte Beleuchtungsprodukte eine Reparatur und Wiederverwertung auf Komponentenebene unterstützen müssen, was Flip Chip-Pakete mit standardisierten Footprints und lötbasierter Befestigung gegenüber klebstoffgebundenen Drahtbond-Modulen begünstigt.

Die Fahrzeugbeleuchtung ist positioniert, um eine CAGR von 11,06 % zu verzeichnen – die schnellste aller Anwendungen –, da adaptive Strahlregelungen effektiv pixeladressierbare Arrays erfordern, die nur Flip Chip-Konfigurationen unterstützen können. Gewinnraten für Lieferanten wie Nichia, ams-OSRAM und Seoul Semiconductor bestätigen, dass Scheinwerfer- und Signalmodule bis 2031 der Wachstumsmotor des Flip Chip LED Marktes bleiben werden.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte 42,72 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 11,14 % wachsen, angetrieben durch Kapazitätserweiterungen in China, Taiwan und Südkorea. San'an Optoelectronics Co., Ltd. betreibt die weltweit größte MOCVD-Flotte und erweiterte die Flip Chip-Produktion nach der Übernahme von Lumileds Holding B.V., eine Integration, die Kundenpipelines im Automobilbereich sichert. Taiwans Epistar Corporation und Lextar Electronics Corporation schwenkten auf Mini-LED und Micro-LED um und nutzten dabei dieselben hochdichten Eigenschaften, die den Flip Chip LED Markt differenzieren. Japans Nichia Corporation und Südkoreas Samsung Electronics Co., Ltd. führen weiterhin Durchbrüche bei der Effizienz an, die schnell in die Massenproduktion übergehen.

Europa und Nordamerika trugen gemeinsam einen bedeutenden Anteil am Umsatz 2025 bei. Die Stufe-4-Ökodesign-Regeln der Europäischen Union beschleunigten Nachrüstungen, während die ECE-Regelung 123 eine künftige Nachfrage nach adaptiven Scheinwerfern garantiert, die stark auf Flip Chip-Arrays angewiesen sind. Die nordamerikanische Fertigung rationalisierte sich 2025, als Cree Inc. die Montage auslagerte und dabei die technische Aufsicht behielt, was veranschaulicht, wie lokale Hersteller Kostenstrukturen anpassen und gleichzeitig geistiges Eigentum schützen. Trotz einiger Reshoring-Initiativen stammen die meisten Scheinwerfer-LED-Module für US-amerikanische und europäische Fahrzeuge nach wie vor von asiatischen Verpackungsunternehmen, was die regionsübergreifende Lieferketteninterdependenz innerhalb des Flip Chip LED Marktes verstärkt.

Naher Osten und Afrika, Südamerika und andere Schwellenregionen hielten zusammen einen kleinen Anteil am Umsatz 2025, zeigen jedoch überdurchschnittliches Wachstum. Smart-City-Rollouts in Saudi-Arabien und den Vereinigten Arabischen Emiraten spezifizieren Flip Chip-Straßenleuchten, die Umgebungstemperaturen von 50 °C standhalten können. Nachrüstprogramme in Subsahara-Afrika, die im Rahmen multilateraler Energiezugangsprogramme finanziert werden, replizieren Asiens frühe LED-Adoptionskurve und versprechen stetiges Aufwärtspotenzial für den Flip Chip LED Markt, sobald die Lieferkettenengpässe nachlassen. Die südamerikanische Nachfrage konzentriert sich auf Brasilien und Argentinien, wo die Harmonisierung mit europäischen Fahrzeugbeleuchtungsstandards einen direkten Kanal für adaptive Scheinwerfermodule öffnet.

Wettbewerbslandschaft

Der Flip Chip LED Markt weist eine moderate Konzentration auf; die fünf größten Lieferanten hielten einen bedeutenden Anteil am Umsatz 2025. Nichia Corporation und ams-OSRAM AG unterzeichneten im Oktober 2025 eine umfassende gegenseitige Patentlizenz, die das Prozessrisiko reduziert und die gemeinsame Entwicklung von Produkten der nächsten Generation beschleunigt. Samsung Electronics Co., Ltd. nutzt die vertikale Integration über Epitaxie, Verpackung und Modulbaugruppe hinweg, um seine Fernseh- und Mobiltelefon-Franchises zu verteidigen, während Seoul Semiconductor Co., Ltd. heiß sortierte Flip Chip-Technologie nutzt, um den Automobilmarktanteil zu steigern.

Aufstrebende Herausforderer wie PlayNitride treiben Flip Chip-Micro-LED-Lösungen auf Wafer-Ebene voran, die das Aufnehmen und Platzieren von Chips eliminieren und die Montagekosten um bis zu 50 % senken. Anlagenhersteller reagieren darauf, indem sie hochpräzise Wafer-Bonder verfeinern, die den Anteil von Unterfüllungshohlräumen verringern, was allen Teilnehmern im Flip Chip LED Markt direkt zugute kommt. Gleichzeitig droht vertikales Dünnschicht-GaN, Hochleistungssockel abzuwerben, wenn sich die Substratentfernungsausbeuten verbessern und die Kosten konvergieren.

Rohstoffrisiken lasten auf der Indium-Bump-Versorgung, wobei die Preise zwischen 2024 und 2025 zwischen USD 200 und USD 350 pro Kilogramm schwankten. Jede Exportunterbrechung könnte die Nachfrage in Richtung vertikaler Dünnschicht-LEDs verlagern, die Indiumlot vermeiden – ein Szenario, das von Automobil-Tier-1-Unternehmen genau beobachtet wird, die langfristige Verträge für missionskritische Scheinwerfermodule benötigen. Anbieter sichern sich daher ab, indem sie alternative Bump-Chemien qualifizieren und Substrate aus mehreren Quellen beziehen – ein Trend, der die künftige Wettbewerbsdynamik innerhalb des Flip Chip LED Marktes prägt.

Marktführer der Flip Chip LED-Branche

Nichia Corporation

Samsung Electronics Co., Ltd.

Seoul Semiconductor Co., Ltd.

Penguin Solutions Inc. (Cree Inc.)

Osram Opto Semiconductors GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Cree Inc. brachte OptiLamp-Pakete mit integrierten Sensoren auf den Markt, die Strom und Leuchtdichte für adaptive Beleuchtung und vorausschauende Wartung automatisch feinabstimmen.

- Februar 2026: Cree Inc. schloss eine langfristige US-Fertigungspartnerschaft ab, um die Lieferzuverlässigkeit bei Industrie- und Außenleuchten wiederherzustellen.

- Januar 2026: Cree Inc. stellte L2 PCBA-Lösungen vor, eine schlüsselfertige Leiterplattenbestückung, die Flip Chip LEDs, Treiber und thermische Substrate für eine schnelle Leuchtenintegration bündelt.

- Oktober 2025: Nichia Corporation und ams-OSRAM AG schlossen eine weitreichende gegenseitige Patentlizenz ab, die GaN-LEDs, Laserdioden und Flip Chip-Pakete für Fahrzeug-Matrix-Scheinwerfer abdeckt.

Berichtsumfang des globalen Flip Chip LED Marktes

Der Flip Chip LED Markt bezieht sich auf die Branche, die sich auf die Produktion, Entwicklung und Anwendung von Flip Chip-Leuchtdioden (LEDs) konzentriert. Diese LEDs weisen ein einzigartiges Design auf, bei dem der Chip umgekehrt montiert wird, was ein verbessertes Wärmemanagement, höhere Effizienz und bessere Leistung im Vergleich zu herkömmlichen LED-Designs ermöglicht.

Der Flip Chip LED Marktbericht ist segmentiert nach Materialsystem (GaN, AlGaInP und andere Materialsysteme), Wellenlänge/Farbe (Blau, Weiß, Rot, Grün und andere Wellenlängen/Farben), Leistungsklasse (Niedrigleistung, Mittelleistung und Hochleistung), Anwendung (Allgemeinbeleuchtung, Fahrzeugbeleuchtung, Displays und Beschilderung, Hintergrundbeleuchtung und andere Anwendungen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| GaN |

| AlGaInP |

| Andere Materialsysteme |

| Blau |

| Weiß |

| Rot |

| Grün |

| Andere Wellenlängen / Farben |

| Niedrigleistung |

| Mittelleistung |

| Hochleistung |

| Allgemeinbeleuchtung |

| Fahrzeugbeleuchtung |

| Displays und Beschilderung |

| Hintergrundbeleuchtung |

| Andere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Materialsystem | GaN | |

| AlGaInP | ||

| Andere Materialsysteme | ||

| Nach Wellenlänge / Farbe | Blau | |

| Weiß | ||

| Rot | ||

| Grün | ||

| Andere Wellenlängen / Farben | ||

| Nach Leistungsklasse | Niedrigleistung | |

| Mittelleistung | ||

| Hochleistung | ||

| Nach Anwendung | Allgemeinbeleuchtung | |

| Fahrzeugbeleuchtung | ||

| Displays und Beschilderung | ||

| Hintergrundbeleuchtung | ||

| Andere Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Flip Chip LED Markt bis 2031 erreichen?

Der Flip Chip LED Markt wird auf der Grundlage aktueller Wachstumsprognosen voraussichtlich bis 2031 USD 14,49 Milliarden erreichen.

Welche Region wird voraussichtlich bis 2031 das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 11,14 % wachsen, der höchsten aller Regionen im Zeitraum 2026–2031.

Warum werden Flip Chip LEDs für adaptive Fahrzeugscheinwerfer bevorzugt?

Sie ermöglichen individuell adressierbare Pixel, bewältigen hohe Stromdichten und erfüllen die AEC-Q102-Zuverlässigkeitsschwellen, was eine präzise blendfreie Strahlsteuerung ermöglicht.

Welches Materialsystem dominiert den Flip Chip LED-Umsatz?

Galliumnitrid bleibt das führende Material und machte 52,19 % des Umsatzes im Jahr 2025 aus, aufgrund seiner Effizienz über das sichtbare Spektrum hinweg.

Welcher Technologietrend könnte Flip Chip LEDs in der Hochleistungsbeleuchtung herausfordern?

Vertikale Dünnschicht-GaN-LEDs könnten Marktanteile erodieren, wenn sich ihre Kosten und Ausbeute verbessern, da sie lateralen Widerstand und die Abhängigkeit von Indium-Bumps beseitigen.

Seite zuletzt aktualisiert am: