Nordamerika LED-Chips Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

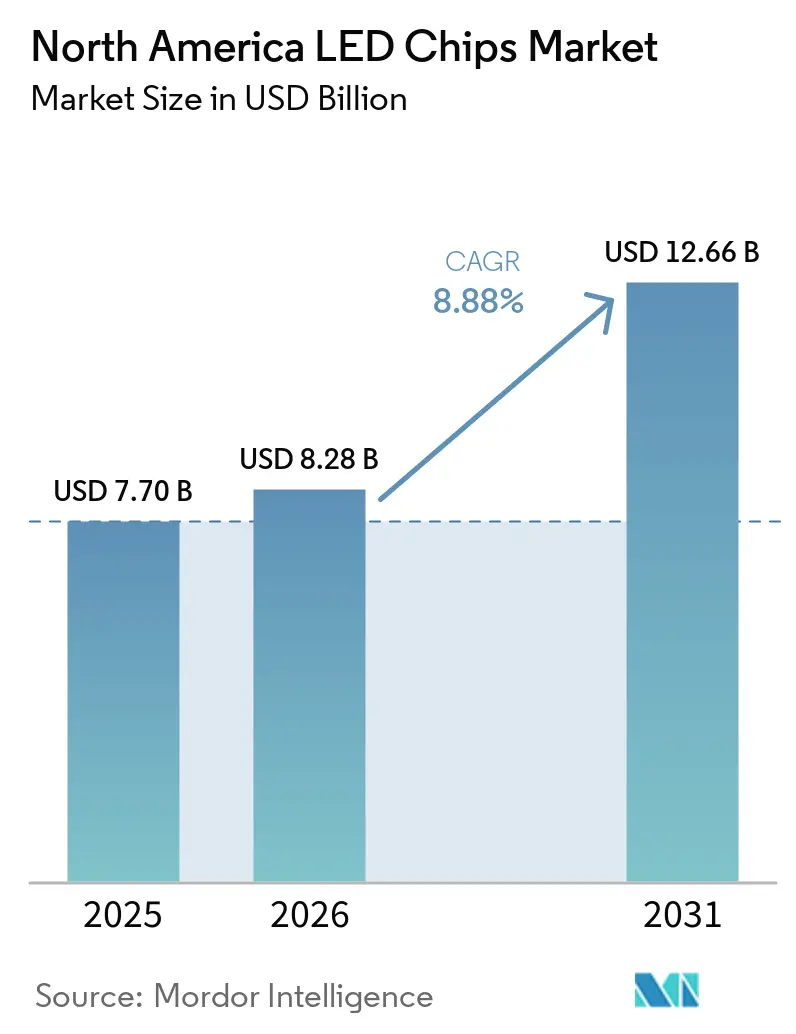

| Marktgröße im Basisjahr (2025) | 7.70 Milliarden US-Dollar |

| Marktgröße (2026) | 8.28 Milliarden US-Dollar |

| Marktgröße (2031) | 12.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika LED-Chips Marktanalyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen LED-Chips-Marktes wird voraussichtlich von USD 7,70 Milliarden im Jahr 2025 und USD 8,28 Milliarden im Jahr 2026 auf USD 12,66 Milliarden bis 2031 anwachsen, was einem CAGR von 8,88 % zwischen 2026 und 2031 entspricht. Der Wachstumspfad spiegelt eine unumkehrbare Verlagerung hin zur Festkörperbeleuchtung wider, da Endnutzer Hochdruckentladungs- und Leuchtstoffquellen durch LEDs in gewerblichen Immobilien, Kraftfahrzeugscheinwerfern und hochwertigen Fernsehgeräte-Hintergrundbeleuchtungen ersetzen. Galliumnitrid-Bauelemente bleiben das leistungsstarke Arbeitspferd, doch Mikro-LED-Linien in den Vereinigten Staaten und Kanada wechseln von der Pilotphase zur Kleinserienfertigung, was eine Zweiteilung zwischen handelsüblichen weißen LEDs und ultrahochauflösenden Chips für Displays signalisiert. Die Werte der Versorgungsunternehmen-Rückvergütungen stiegen im Jahr 2026, und die bundesstaatlichen Abzüge gemäß Section 179D vervielfachten sich für Projekte, die die Anforderungen an Tariflöhne und Ausbildungsverhältnisse erfüllten, wodurch sich die Amortisationszeiten für Nachrüstungen in Lagerhäusern und großen Einzelhandelsstandorten verkürzten. Auf der Angebotsseite führten Scheinwerferhersteller wie Hella adaptive Fernlichtmodule mit mehr als 100.000 individuell adressierbaren Pixeln ein, die den Reichweitenverlust von Elektrofahrzeugen durch Reduzierung des Scheinwerfer-Energieverbrauchs verringern.

Wichtigste Erkenntnisse des Berichts

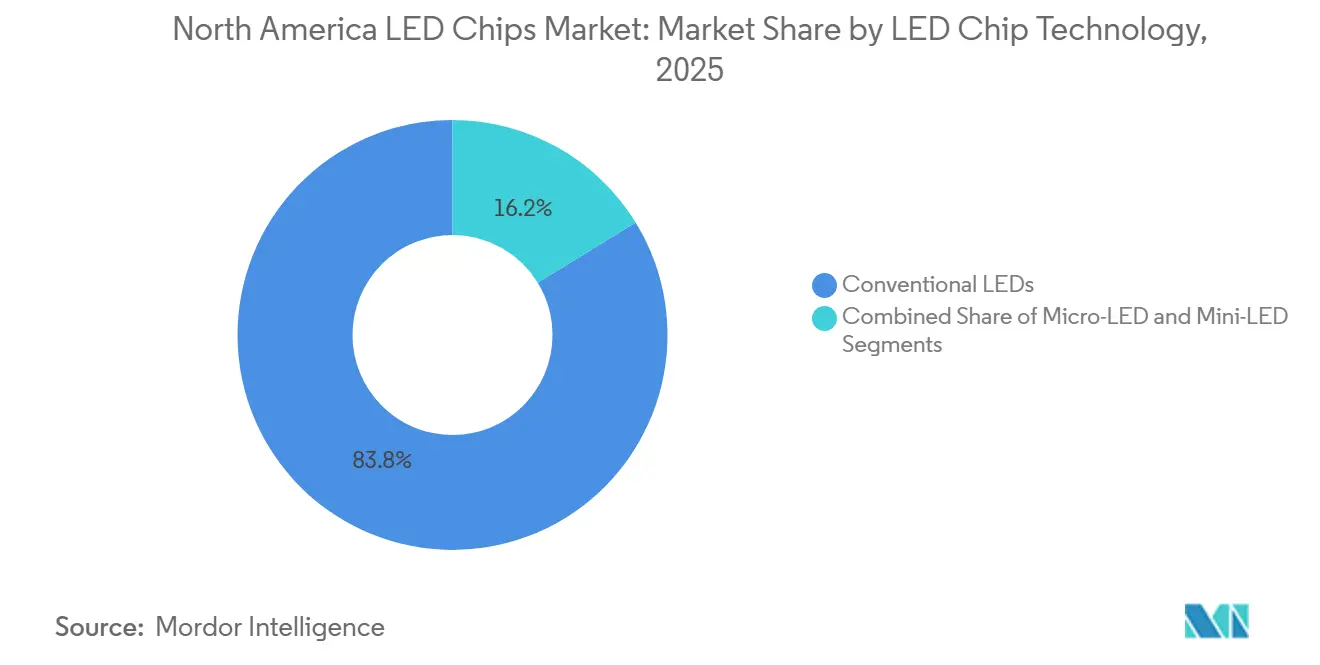

- Nach LED-Chip-Technologie hielten konventionelle LED-Chips im Jahr 2025 einen Marktanteil von 83,77 % am nordamerikanischen LED-Chips-Markt, während Mikro-LED-Chips bis 2031 voraussichtlich mit einem CAGR von 11,32 % wachsen werden.

- Nach Halbleitermaterial entfielen im Jahr 2025 84,31 % des nordamerikanischen LED-Chips-Marktes auf Galliumnitrid- und Indiumgalliumnitrid-Wafer, während alternative Materialien auf Basis von rotem InGaN voraussichtlich mit einem CAGR von 11,55 % wachsen werden.

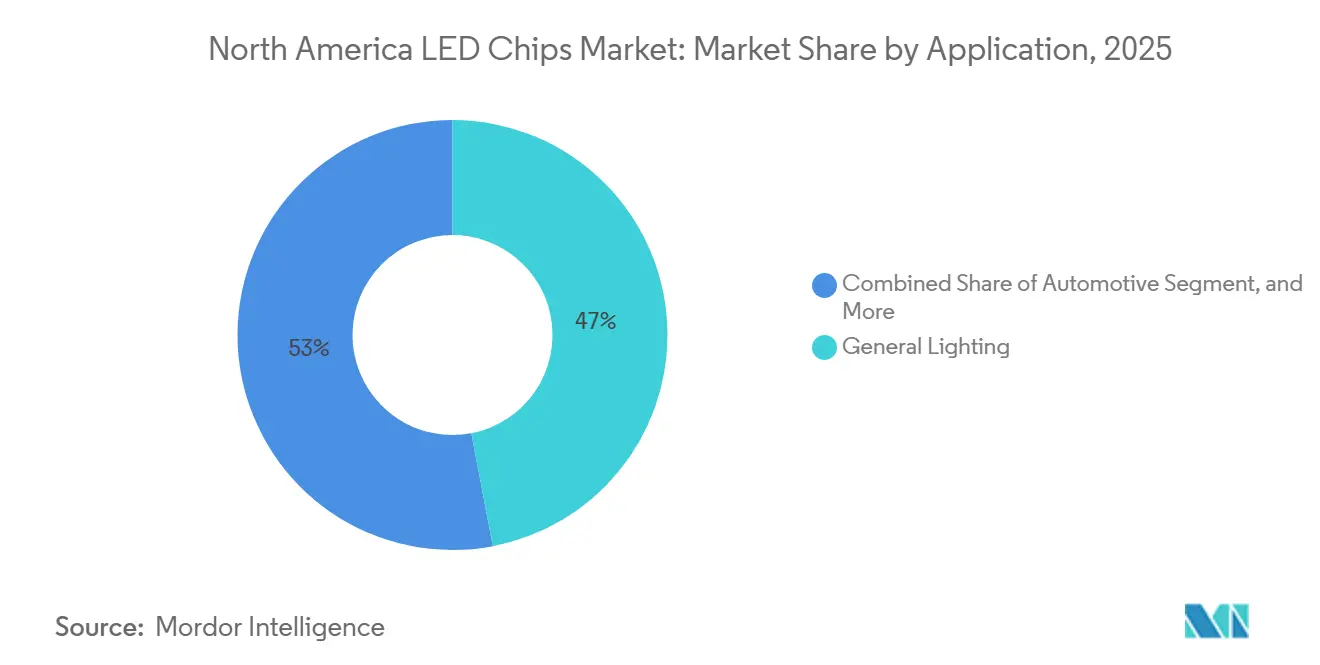

- Nach Anwendung führte die Allgemeinbeleuchtung im Jahr 2025 mit einem Anteil von 46,99 % am nordamerikanischen LED-Chips-Markt, doch die Automobilbeleuchtung soll bis 2031 einen CAGR von 12,10 % verzeichnen.

- Nach Land entfielen im Jahr 2025 87,80 % des Umsatzes des nordamerikanischen LED-Chips-Marktes auf die Vereinigten Staaten, und Kanada ist mit einem CAGR von 10,98 % bis 2031 für die schnellste Expansion positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen LED-Chips-Marktes

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende Nachfrage nach energieeffizienter Beleuchtung in gewerblichen Immobilien | +2.1% | Vereinigte Staaten und Kanada, insbesondere der Großraum Toronto und die nordöstlichen US-Korridore | Mittelfristig (2–4 Jahre) |

| Ausbau von Smart-City-Projekten mit intelligenter Straßenbeleuchtung | +1.8% | US-amerikanische Kommunen, frühe Einführung in kanadischen Hauptstädten und Grenzstädten zu Mexiko | Mittelfristig (2–4 Jahre) |

| Verlagerung der Automobil-OEMs hin zu fortschrittlichen Scheinwerfertechnologien | +2.3% | Vereinigte Staaten und Mexiko als Fertigungsstandorte | Langfristig (≥ 4 Jahre) |

| Starker Anstieg der Mini-LED-Hintergrundbeleuchtung in hochwertigen Fernsehgeräten und Monitoren | +1.6% | Vereinigte Staaten und Kanada im Premium-Unterhaltungselektronik-Einzelhandel | Kurzfristig (≤ 2 Jahre) |

| Steigende Investitionen in nordamerikanische Mikro-LED-Pilotlinien | +0.9% | Oregon, Kalifornien, Ontario | Langfristig (≥ 4 Jahre) |

| UVC-LED- Nachrüstprogramme zur Innenraumluftdesinfektion | +0.3% | US-amerikanischer gewerblicher HLK-Markt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach energieeffizienter Beleuchtung in gewerblichen Immobilien

Versorgungsunternehmen erhöhten die durchschnittlichen vorgeschriebenen Beleuchtungsanreize im Jahr 2026 um 17 %, wobei Außenkategorien wie Parkhäuser und Wandleuchten Steigerungen von über 30 % verzeichneten. Die Abzüge gemäß Section 179D erreichen nun bis zu USD 5,81 pro Quadratfuß für Projekte, die die Anforderungen an Tariflöhne erfüllen, was den Basissteuervorteil um den Faktor 5 vervielfacht und die internen Renditen von Nachrüstungen steigert.[1]Internal Revenue Service, "Abzug für energieeffiziente Gewerbegebäude," irs.gov Nachinstallationsüberwachungen zeigen, dass Lagerhausnachrüstungen den Beleuchtungsenergieverbrauch um 40–65 % senken und bei 24/7-Betrieb eine Amortisation in weniger als 18 Monaten erreichen können, was eine wiederkehrende Nachfrage nach Ersatzchips stimuliert, da LED-Leuchten der ersten Generation das Ende ihrer Lebensdauer erreichen. Die Zunahme von Programmen, die ausdrücklich LED-zu-LED-Upgrades zulassen, hält den nordamerikanischen LED-Chips-Markt auch in Phasen langsamerer Neubautätigkeit lebendig. Hersteller, die hocheffiziente blaue Chips und langlebige rote Phosphormischungen liefern, sind am besten positioniert, um diesen zweiten Nachrüstzyklus zu nutzen.

Ausbau von Smart-City-Projekten mit intelligenter Straßenbeleuchtung

Memphis schloss eine Umrüstung von 77.000 Leuchten auf LED-Leuchten mit vernetzten Steuerungen im Wert von USD 47 Millionen ab, erzielte jährliche Energieeinsparungen von 37 Millionen kWh und reduzierte die Treibhausgasemissionen um 26.000 Tonnen.[2]US-Energieministerium, "Memphis LED-Straßenbeleuchtungsprojekt," energy.gov LEOTEK und 1NCE lancierten eine sofort einsatzbereite Mobilfunk-IoT-Plattform, die die Roaming-Komplexität für Kommunen beseitigt und grenzüberschreitende Implementierungen beschleunigt, mit ersten Rollouts in Boston, Syracuse und Michigan-Versorgungsgebieten. Durch die Integration von Verkehrs-, Luftqualitäts- und öffentlichen WLAN-Sensoren in Leuchten wandeln Städte Straßenbeleuchtungsnetze in umsatzgenerierende Datenplattformen um. Diese funktionsreichen Leuchten erfordern LED-Chips mit strenger Sortierung für Stromgleichmäßigkeit und Vorwärtsspannungsabgleich, was die durchschnittlichen Verkaufspreise im nordamerikanischen LED-Chips-Markt in die Höhe treibt. Leistungsbasierte Wartungsverträge, die Reparaturzeiten von fünf Tagen garantieren, begünstigen ebenfalls Lieferanten mit vertikal integrierten Servicenetzwerken.

Verlagerung der Automobil-OEMs hin zu fortschrittlichen Scheinwerfertechnologien

Hellas pixeliertes Mikro-LED-Scheinwerfermodul enthält mehr als 100.000 individuell adressierbare Emitter und verwendet Graphen-Kühlkörper, die 40 % mehr Wärme ableiten als Aluminium, wodurch das Modul 25 Lumen pro Watt liefern kann und gleichzeitig den Energieverbrauch im Vergleich zu herkömmlichen Hochdruckentladungseinheiten halbiert.[3]Hella GmbH, "Adaptives Fernlichtmodul mit Graphen-Kühlkörper," hella.com Bei batterieelektrischen Fahrzeugen können Scheinwerfer bis zu 15 % des Nachtfahrstroms ausmachen, und das neue Modul verlängert die reale Reichweite um 5–8 km pro Ladung. Direkt abbildende adaptive Fernlichtsysteme, die auf der DVN-Konferenz in München vorgestellt wurden, verzichten auf Projektionsoptiken und verringern die Bautiefe, sodass Scheinwerfer bündig in aerodynamische Frontschürzen integriert werden können. Mexikos Modulhersteller, angeführt von SL MEX, bauten neue Kapazitäten in San Luis Potosí auf, die 1 Million Module pro Jahr für regionale BMW-, General Motors- und Kia-Werke produzieren können. Diese Trends steigern die Stückzahlnachfrage nach Hochleistungschips und sichern den langfristigen Beitrag der Automobilbeleuchtung zum nordamerikanischen LED-Chips-Markt.

Starker Anstieg der Mini-LED-Hintergrundbeleuchtung in hochwertigen Fernsehgeräten und Monitoren

Mit Mini-LED hintergrundbeleuchtete LCD-Fernseher werden voraussichtlich OLED-Fernseher überholen, wobei die Auslieferungen im Jahr 2025 13,5 Millionen Einheiten übersteigen werden, da Panelhersteller Tausende von lokalen Dimmzonen und Spitzenhelligkeit über 4.000 Nits anstreben. Samsung erweiterte seine Micro-RGB-TV-Produktlinie auf Bildschirmgrößen ab 55 Zoll, während Hisense eine Vier-Subpixel-Hintergrundbeleuchtung einführte, die einen Cyan-Kanal zur Erweiterung des Farbraums hinzufügt. RGB-Mini-LED-Architekturen erhöhen die Chipanzahl, da sie separate rote, grüne und blaue Chips anstelle eines einzelnen blauen Chips mit Quantenpunkt-Konvertierung verwenden. Die präzise Wellenlängensortierung zur Erreichung einer 100%igen BT.2020-Abdeckung steigert die Nachfrage nach eng spezifizierten Sortierungen und stärkt damit den durchschnittlichen Verkaufspreis pro Chip im nordamerikanischen LED-Chips-Markt. Thermische Lasten von bis zu 9.000 Nits erfordern eine konsistente Sperrschichttemperaturkontrolle, was Lieferanten begünstigt, die hochthermisch leitfähige Substrate auf Chipebene integrieren können.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Lieferkettenunterbrechungen bei MOCVD-Anlagen | −1.4% | Fabrikerweiterungen in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Patentstreitigkeiten erhöhen Lizenzkosten | −1.1% | US-amerikanische Gerichte, grenzüberschreitende Lizenzierung in Mexiko und Kanada | Mittelfristig (2–4 Jahre) |

| Herausforderungen beim Wärmemanagement bei Hochleistungschips | −0.7% | Südwestliche Vereinigte Staaten und mexikanische Automobilmärkte | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit von Galliumnitrid-Wafern | −0.9% | Nordamerikanische Fabriken abhängig von chinesischem Gallium | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenunterbrechungen bei MOCVD-Anlagen

AIXTRON und Veeco Instruments liefern etwa zwei Drittel der weltweiten MOCVD-Reaktoren, und Einzelkammerwerkzeuge kosten USD 1,5–3 Millionen. Komponentenengpässe bei Präzisions-Massendurchflussreglern und Vakuumsubsystemen haben die Lieferzeiten auf über 18 Monate verlängert und geplante Waferkapazitätserweiterungen in Arizona und Ontario verzögert. Während Sekundärmärkte gelegentlich gebrauchte Reaktoren freigeben, erfordern die Nachrüstung älterer Anlagen für 200-mm-GaN-Prozesse teure Upgrade-Kits. Infineon demonstrierte im vergangenen Jahr die erste betriebsbereite 300-mm-GaN-Leistungswafer-Linie in Europa und verdeutlichte damit die auf dem Spiel stehenden Skaleneffekte. Nordamerikanische Fabriken riskieren, hinter asiatische Wettbewerber zurückzufallen, wenn Anlageverzögerungen anhalten, was die Expansionsrate des nordamerikanischen LED-Chips-Marktes dämpft.

Herausforderungen beim Wärmemanagement bei Hochleistungschips

Pixeldichte Automobilscheinwerfer arbeiten in Motorräumen, in denen in südwestlichen Wüsten Umgebungstemperaturen über 80 °C auftreten. Sperrschichttemperaturen können ohne fortschrittliche Kühlkörper 150 °C überschreiten, was den Phosphorabbau beschleunigt und die Farbigkeit außerhalb der Farbbintoleranzen verschiebt. Lieferanten experimentieren mit Diamantverbundsubstraten und Graphen-Wärmefolien, aber die Produktionsausbeuten bleiben unter 70 %. Zuverlässigkeitsbedenken begrenzen daher die Lichtleistung pro Gehäuse und verlangsamen die Durchdringung von ultrakompakten Leuchten, die auf Leistungsdichten über 25 W cm-2 angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach LED-Chip-Technologie: Konventionelle LEDs dominieren, während Mikro-LED an Bedeutung gewinnt

Konventionelle Bauelemente erfassten im Jahr 2025 83,77 % des Marktanteils des nordamerikanischen LED-Chips-Marktes und unterstreichen die Kostenführerschaft weißer LEDs bei Allgemeinbeleuchtungs- und Beschilderungsanwendungen. Mikro-LED-Chips, obwohl ein Bruchteil des Volumens, wachsen mit einem CAGR von 11,32 % auf der Grundlage von Smartwatch-Displays, Automobil-Säule-zu-Säule-Displays und Augmented-Reality-Headsets. Garmin wählte ein 1,39-Zoll-Mikro-LED-Panel für seine Flaggschiff-Multisport-Uhr, die 2026 debütieren soll, und nannte dabei Lesbarkeit im Sonnenlicht und eine 20-tägige Akkulaufzeit als Gründe. VueReals Massendruckansatz positioniert Ontario als Versorgungsknoten für diese Wearables.[4]VueReal Inc., "Skalierung des MicroSolid-Drucks," vuereal.com

Hersteller konventioneller LEDs verteidigen ihren Marktanteil durch Gehäuseinnovationen wie hochreflektierende Leitrahmen und Hybridoptiken, die den Wirkungsgrad auf über 220 lm W-1 steigern. Dennoch neigt das zukünftige Premium-Wachstum zu Mikro-LED, da direkt emittierende Pixel Farbverschiebungsartefakte eliminieren und Spitzenhelligkeit von über 3.000 Nits in Head-up-Displays liefern. Wenn die Mikro-LED-Transferausbeuten in Pilotlinien über 99,9 % steigen, könnte die Technologie bis 2031 10 % des nordamerikanischen LED-Chips-Marktes ausmachen, wobei Mini-LED die mittlere Ebene für hochwertige Fernsehhintergrundbeleuchtungen einnimmt.

Nach Halbleitermaterial: GaN führt, alternative Legierungen entstehen

Galliumnitridbasierte Wafer machten im Jahr 2025 84,31 % des nordamerikanischen LED-Chips-Marktes aus und dienen als Grundlage für blaue Chips, die sowohl Weißlicht-Phosphorsysteme als auch die grünen und cyanfarbenen Kanäle in aufkommenden RGB-Hintergrundbeleuchtungen antreiben. Starke Preisschwankungen bei Gallium haben den Betriebskapitalbedarf erhöht und mehrere Fabriken dazu veranlasst, mehrjährige Lieferverträge in USD statt in Renminbi abzuschließen. Rote und bernsteinfarbene Bauelemente stützten sich traditionell auf Aluminiumgalliumindiumphosphid, doch Durchbrüche bei rotem InGaN unter 10 µm von Ingantec deuten auf einen Weg zu monolithischen RGB-Mikro-LED-Wafern hin, die die zukünftige Display-Montage vereinfachen könnten.[5]Ingantec Corporation, "Durchbruch bei rotem InGaN Mikro-LED," ingantec.com

Alternative Halbleiterstapel werden voraussichtlich mit einem CAGR von 11,55 % wachsen, da Displayhersteller Quantenpunkt-auf-Chip-Hybride und ultraviolette keimtötende Gehäuse erproben. Diese Spezialchips erzielen Margen, die zwei- bis dreimal höher sind als bei handelsüblichen GaN-LEDs, was das gemischte Ertragsprofil für Chipanbieter verbessert, die den nordamerikanischen LED-Chips-Markt bedienen.

Nach Anwendung: Automobilbeleuchtung übertrifft nachgerüstete Allgemeinbeleuchtung

Die Allgemeinbeleuchtung hielt im Jahr 2025 46,99 % des Volumens, gestützt durch Versorgungsunternehmensprogramme, die in Québec nun bis zu 90 % der Leuchten- und Arbeitskosten abdecken, sowie durch sofortige Rabatte am Verkaufspunkt in Ontario. Doch die Sättigung in großen Einzelhandelsgeschäften und Büroräumen bedeutet, dass das Wachstum von Jahr zu Jahr nachlässt. Die Automobilbeleuchtung hingegen soll jährlich mit 12,10 % wachsen, da adaptive Fernlichtsysteme, animierte Rückleuchten und dynamische Innenraumambiente zum Standard bei Fahrzeugen im mittleren Segment werden.

SL MEXs neues Werk und die bevorstehende Linie von Excellence Optoelectronics in Querétaro ermöglichen es Tier-1-Lieferanten, Module gemäß den aktualisierten Ursprungsregeln des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada zu beziehen, die regionale Inhalte bevorzugen. Hochleistungs-Automobilgehäuse erhöhen die Chipgröße pro Fahrzeug und steigern damit den Automobilbeitrag zum nordamerikanischen LED-Chips-Markt weiter.

Geografische Analyse

Der nordamerikanische LED-Chips-Markt stützt sich stark auf US-amerikanische Nachfragezentren wie Kalifornien, Texas und den Großen-Seen-Korridor, wo gewerbliche Nutzflächen und Automobilwerke konzentriert sind. Bundesinfrastrukturmittel, die LED-Straßenbeleuchtung vorsehen, generieren vorhersehbare Chipvolumina, während Steuerabzüge gemäß Section 179D private Nachrüstungen aufrechterhalten. Versorgungsunternehmen-Rückvergütungen in Bundesstaaten wie New York und Massachusetts gehören zu den attraktivsten in der Region und stärken die Projektökonomie, auch wenn die Strompreise steigen.

Kanadas Wachstumspfad profitiert von einer aggressiven Dekarbonisierungsagenda, die Beleuchtungssteuerungen und hocheffiziente Leuchten fördert. Sofortige Rabatte am Verkaufspunkt in Ontario und leistungsbasierte Erstattungen in Québec verkürzen einfache Amortisationszeiten für viele Innenprojekte auf weniger als zwei Jahre. Die Präsenz von VueReal in Waterloo katalysiert ein Ökosystem aus Abscheidungsanlagenanbietern und Automobilanzeigenintegratoren. Provinzielle Anreizpakete fördern zudem Mikro-LED-Pilotlinien, die bei Erfolg Kanadas Anteil am nordamerikanischen LED-Chips-Markt erhöhen werden.

Mexiko fungiert als Fertigungszentrum für Automobilbeleuchtung in der trinationalen Region. SL MEX und Excellence Optoelectronics bauen Kapazitäten auf, um jeweils 1 Million Module pro Jahr zu produzieren und adaptive Scheinwerfer sowie LED-Rückleuchten zu liefern, die an US-amerikanische und kanadische Endmontagewerke geliefert werden. Neue OEM-Mandate für regionalen Wertinhalt gemäß dem Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada treiben zusätzliche Chipbeschaffung aus Nordamerika voran und schützen den nordamerikanischen LED-Chips-Markt vor asiatischen Logistikrisiken.

Wettbewerbslandschaft

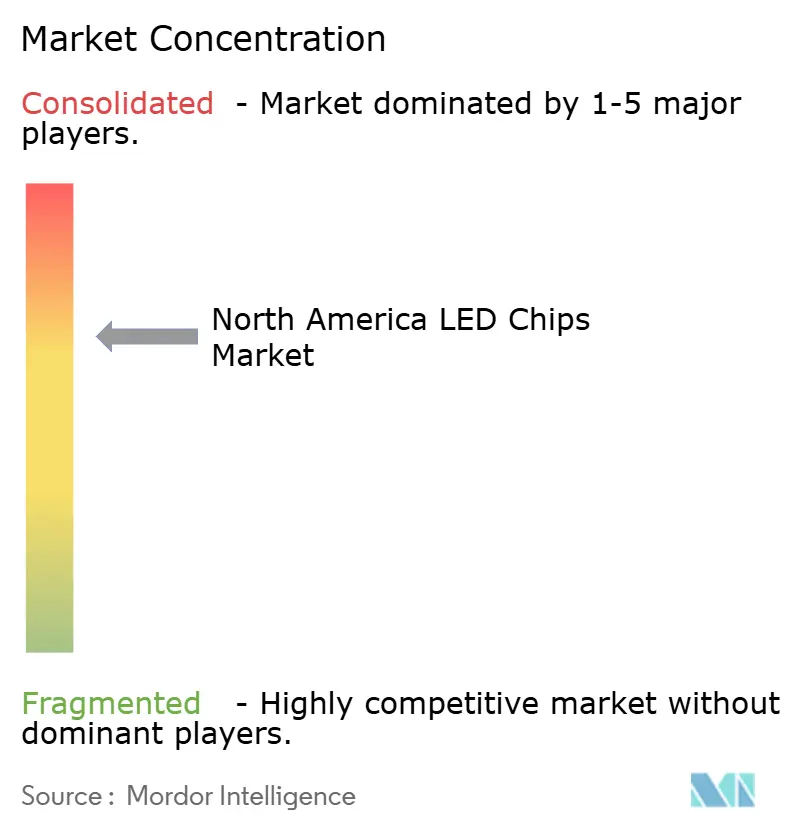

Der nordamerikanische LED-Chips-Markt weist eine moderate Konzentration auf, wobei fünf multinationale Unternehmen einen bedeutenden Anteil ausmachen. Lumileds, ams OSRAM und Cree LED verankern das obere Segment durch vertikale Integration, die GaN-Wafer-Wachstum, Phosphorformulierung und Automobilqualifizierung umfasst. Cree Lighting schloss im Februar 2026 eine strategische Fertigungsvereinbarung ab, um Kapazitäten für Leuchten in rauen Umgebungen nach einer längeren Phase von Lieferkettenunterbrechungen hinzuzufügen.

Everlights Rechtsstreit gegen Lumileds unterstreicht, wie der Schutz geistigen Eigentums zu einer frontalen Taktik geworden ist, um Marktanteile zu schützen und F&E-Investitionen zu monetarisieren. Unabhängige Lieferanten replizieren diesen Ansatz: Seoul Semiconductor hält höhere Sicherheitsbestandsdeckung und konzentriert sich auf ultraviolette Chips, wo die Wettbewerbsdichte geringer und die Patentbarrieren stärker sind.

Auf der Start-up-Seite zielen VueReal und Stratacache auf Engpässe beim Mikro-LED-Massentransfer ab. Ihr Erfolg würde eine Lieferkette diversifizieren, die heute noch stark von asiatischen Gießereien für displaygradige Chips abhängt. Mittelständische Akteure verfolgen Spezialisierungsstrategien in den Bereichen Gartenbau, ultraviolette Desinfektion und hochdichte Automobilinnenbeleuchtung. Der Konsolidierungsdruck bleibt hoch, da Kanalpartner zu Lieferanten tendieren, die Chips, Module, Treiber und Cloud-Steuerungen in schlüsselfertige Pakete bündeln – ein Modell, das das Serviceniveau verbessert und die Bruttomarge im nordamerikanischen LED-Chips-Markt schützt.

Marktführer der nordamerikanischen LED-Chips-Branche

Cree LED, Inc.

Lumileds Holding B.V.

Nichia Corporation

OSRAM Opto Semiconductors GmbH

Seoul Semiconductor Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: LEOTEK und 1NCE schlossen eine Partnerschaft zur Einführung KI-gestützter IoT-Smart-Straßenbeleuchtungssysteme in 170 Ländern, beginnend mit Installationen in Boston, Syracuse und Michigan-Versorgungsgebieten.

- Februar 2026: Cree Lighting unterzeichnete einen langfristigen Auftragsfertigunsvertrag mit einem US-amerikanischen Industriebeleuchtungshersteller, um pünktliche Lieferungen für Flächen-, Straßen- und Vordachleuchten wiederherzustellen.

- Februar 2026: Everlight leitete ein Patentrechtsstreitverfahren gegen Lumileds vor dem Bundesgericht in Delaware ein und behauptete Verletzungen von Flip-Chip-Elektroden-Patenten in Luxeon-Go-Produkten.

- Januar 2026: SL MEX eröffnete ein Beleuchtungsmodulwerk im Wert von MXN 750 Millionen in San Luis Potosí, das darauf ausgelegt ist, jährlich 1 Million Automobilmodule für BMW, GM, Kia und Hyundai zu produzieren.

Berichtsumfang des nordamerikanischen LED-Chips-Marktes

Der Bericht über den nordamerikanischen LED-Chips-Markt ist segmentiert nach LED-Chip-Technologie (konventionelle LEDs, Mini-LED und Mikro-LED), Halbleitermaterial (GaN/InGaN, AlGaInP und andere Halbleitermaterialien), Anwendung (Allgemeinbeleuchtung, Automobil, Hintergrundbeleuchtung/Displays, Unterhaltungselektronik und Industrie-/Spezialbeleuchtung) sowie Land (Vereinigte Staaten, Kanada und Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Konventionelle LEDs |

| Mini-LED |

| Mikro-LED |

| GaN / InGaN |

| AlGaInP |

| Andere Halbleitermaterialien |

| Allgemeinbeleuchtung |

| Automobil |

| Hintergrundbeleuchtung / Displays |

| Unterhaltungselektronik |

| Industrie- / Spezialbeleuchtung |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach LED-Chip-Technologie | Konventionelle LEDs |

| Mini-LED | |

| Mikro-LED | |

| Nach Halbleitermaterial | GaN / InGaN |

| AlGaInP | |

| Andere Halbleitermaterialien | |

| Nach Anwendung | Allgemeinbeleuchtung |

| Automobil | |

| Hintergrundbeleuchtung / Displays | |

| Unterhaltungselektronik | |

| Industrie- / Spezialbeleuchtung | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der nordamerikanische LED-Chips-Markt im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 12,66 Milliarden erreicht und ab 2026 mit einem CAGR von 8,88 % wächst.

Welche Anwendung wird bis 2031 voraussichtlich am schnellsten wachsen?

Die Automobilbeleuchtung soll mit einem CAGR von 12,10 % das höchste Wachstum verzeichnen, da adaptive Scheinwerfer und animierte Rückleuchten zum Mainstream werden.

Wie dominant ist Galliumnitrid in der aktuellen Chipproduktion?

GaN- und InGaN-Wafer trugen im Jahr 2025 84,31 % des regionalen Umsatzes bei und sind damit das Rückgrat von blauen und weißen LEDs.

Warum ist Kanadas Wachstumsrate höher als die der Vereinigten Staaten?

Aggressive provinzielle Rückvergütungen, die bis zu 90 % der Projektkosten abdecken, sowie bundesstaatliche Anreize für die Fertigung sauberer Technologien beschleunigen die Einführung in Kanada.

Welcher Schlüsselfaktor begrenzt die schnelle Kapazitätserweiterung für LED-Epitaxie in Nordamerika?

Lange MOCVD-Reaktorlieferzeiten und eine konzentrierte Anlagenlieferkette verzögern den Aufbau von Wafer-Fabriken.

Wie wirken sich Streitigkeiten über geistiges Eigentum auf Lieferanten aus?

Patentstreitigkeiten, wie der Fall von Everlight gegen Lumileds, erhöhen die Lizenzkosten und können die Design-in-Aktivität unterbrechen, wodurch die Markteintrittsbarrieren für kleinere Marktteilnehmer steigen.

Seite zuletzt aktualisiert am: