Marktgröße und Marktanteil der Landwirtschaft in Innenräumen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

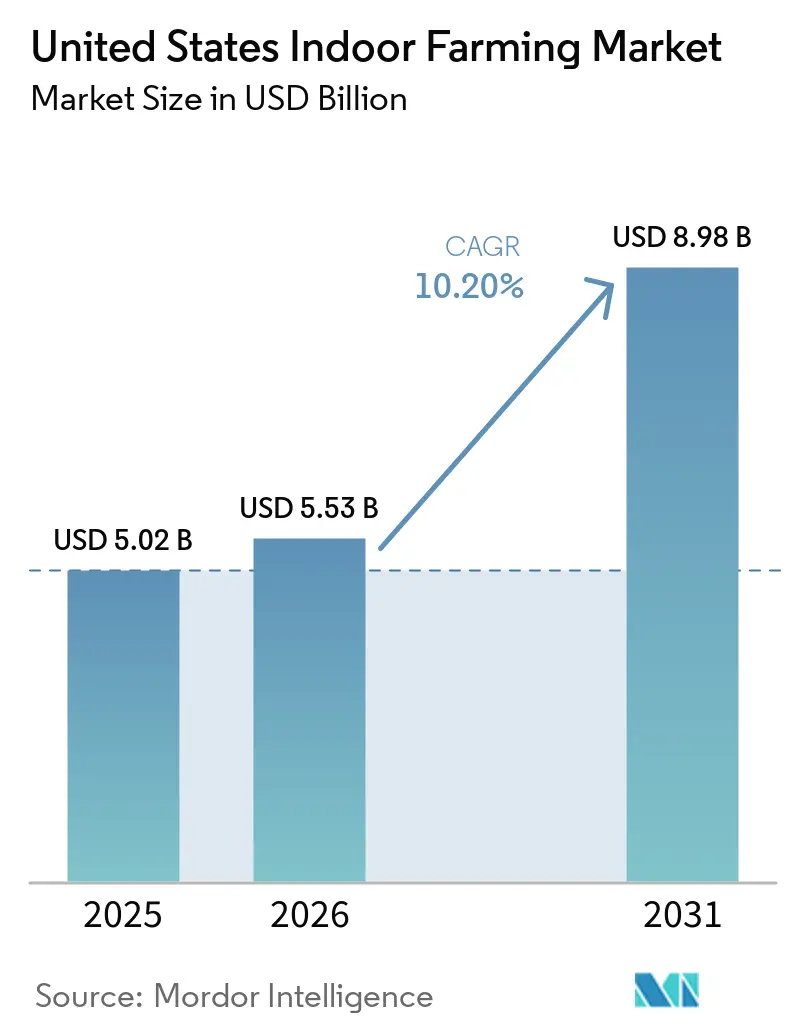

| Marktgröße im Basisjahr (2025) | 5.02 Milliarden US-Dollar |

| Marktgröße (2026) | 5.53 Milliarden US-Dollar |

| Marktgröße (2031) | 8.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.20% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse der Landwirtschaft in Innenräumen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Landwirtschaft in Innenräumen in den Vereinigten Staaten wurde im Jahr 2025 auf 5,02 Milliarden USD geschätzt und soll bis 2026 auf 5,53 Milliarden USD wachsen und bis 2031 einen Wert von 8,98 Milliarden USD erreichen, bei einer CAGR von 10,2 % während des Prognosezeitraums 2026–2031. Der Markt expandiert, da Investitionen weiterhin in Gewächshausstrukturen, Klimasteuerungssysteme, Fertigationstechnologien und Automatisierungstools fließen, die kontrollierte Anbauumgebungen ermöglichen. Die Verbrauchernachfrage nach rückverfolgbaren, pestizidfreien Erzeugnissen sowie eine Präferenz für die Produktion in der Nähe von Nachfragezentren treiben das Wachstum voran. Darüber hinaus haben öffentliche Beschaffungsverpflichtungen großer Lebensmittelketten die Dynamik beschleunigt, da lokale und rückverfolgbare Erzeugnisse mit den Nachhaltigkeitsinitiativen der Lieferanten übereinstimmen und die kommerzielle Tragfähigkeit der Landwirtschaft in Innenräumen stärken. Der Zeitraum 2024–2025 war von einer Konsolidierung unter den Betreibern vertikaler Farmen geprägt, was das Interesse an spekulativen Neuprojekten verringerte, Investitionen jedoch auf die Nachrüstung und bewährte Automatisierungslösungen etablierter Anbieter umleitete. Eine im Jahr 2026 veröffentlichte Studie ergab, dass verbesserte Beleuchtungsstrategien die Stückkosten senken und die Energieeffizienz steigern können, was die breitere Einführung von Praktiken der Landwirtschaft in Innenräumen im Laufe der Zeit unterstützt.

Wichtigste Erkenntnisse des Berichts

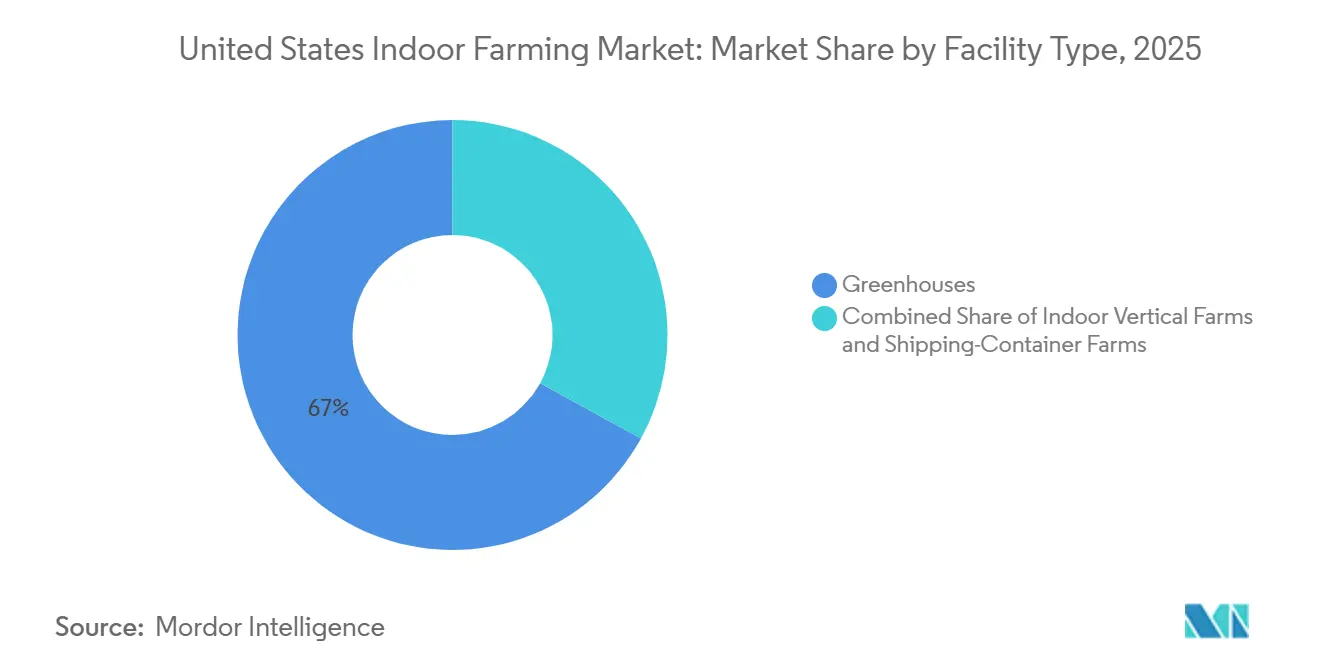

- Nach Anlagentyp hielten Gewächshäuser im Jahr 2025 einen Anteil von 67 % an der Marktgröße für Landwirtschaft in Innenräumen in den Vereinigten Staaten, während vertikale Innenfarmen bis 2031 voraussichtlich mit einer CAGR von 12,5 % wachsen werden.

- Nach Anbausystem entfiel im Jahr 2025 ein Anteil von 56,8 % am Markt für Landwirtschaft in Innenräumen in den Vereinigten Staaten auf Hydroponik, während Aeroponik bis 2031 voraussichtlich mit einer CAGR von 16 % expandieren wird.

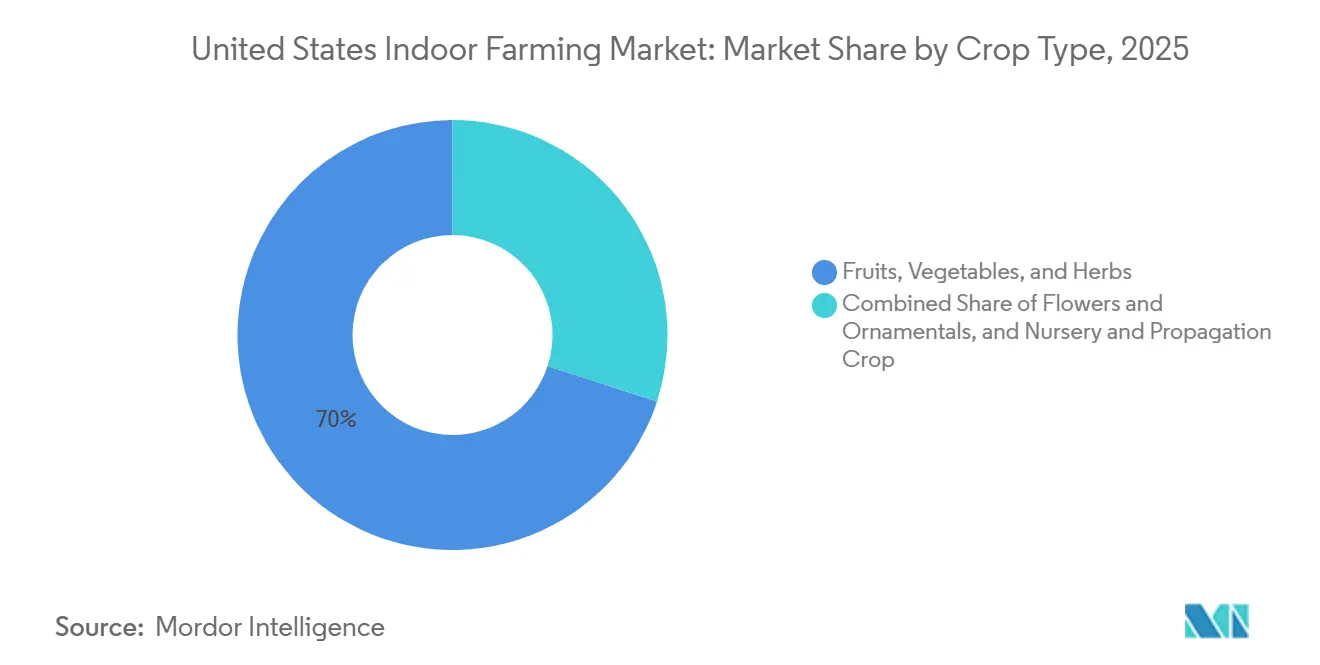

- Nach Kulturpflanzentyp entfielen im Jahr 2025 70 % des Marktanteils auf Obst, Gemüse und Kräuter, während Obst, Gemüse und Kräuter bis 2031 voraussichtlich mit einer CAGR von 10,3 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur Landwirtschaft in Innenräumen in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach pestizidfreien lokalen Erzeugnissen | +2.0% | Am stärksten in den Metropolregionen im Westen und Nordosten der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an die ganzjährige Versorgungsresilienz | +1.8% | National, mit früher Dynamik im Mittleren Westen und Süden | Kurzfristig (≤ 2 Jahre) |

| Gewinne bei Wassereffizienz und Flächenproduktivität | +1.4% | National, am stärksten in Kalifornien und Arizona | Mittelfristig (2–4 Jahre) |

| Fortschritte bei LED, Automatisierung und Klimasteuerung | +2.2% | National, mit technologischem Einsatz durch führende Gewächshausbetreiber | Mittelfristig (2–4 Jahre) |

| Einzelhandelsabnahmeverträge verbessern die Projektfinanzierbarkeit | +0.9% | National, geprägt durch konzentrierte Einkaufsmacht des Einzelhandels | Mittelfristig (2–4 Jahre) |

| Zuschüsse und technische Unterstützung des USDA (Landwirtschaftsministerium der Vereinigten Staaten) für den Aufbau von Anlagen für kontrollierte Umgebungslandwirtschaft | +0.5% | National, mit früher Inanspruchnahme in ländlichen Gebieten und im Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach pestizidfreien lokalen Erzeugnissen

Die Nachfrage nach Erzeugnissen mit sauberem Etikett bietet dem Markt für Landwirtschaft in Innenräumen eine stabile, nachhaltige Basis und geht über eine vorübergehende Premiumnische hinaus. Verbraucher suchen zunehmend nach Produkten mit klaren Informationen über deren Herkunft und Handhabungsprozesse, bevor sie den Einzel- und Gastronomiehandel erreichen. Eine FAO-Bewertung aus dem Jahr 2024 berichtete von nahezu null Pestizidnachweisen in hydroponisch angebautem Salat, Tomaten und Erdbeeren, was die Attraktivität der Landwirtschaft in Innenräumen als sauberere Anbaumethode sowohl für Einzelhändler als auch für Verbraucher unterstreicht[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Pestizidrückstandsprofile in hydroponischen Erzeugnissen," fao.org. Diese Vorteile sind besonders bedeutsam in den westlichen Bundesstaaten, wo strengere Wasserrichtlinien und Beschaffungsstandards des Lebensmitteleinzelhandels umgesetzt werden. Darüber hinaus stellen große Einzelhändler lokale Beschaffungs- und Rückverfolgbarkeitsinitiativen von Pilotprogrammen auf verbindliche Lieferantenanforderungen um, was die Nachfrage nach im Innenbereich angebauten Erzeugnissen steigert. Die Teilnahme an zertifizierten, rückverfolgbaren Versorgungsprogrammen erfordert häufig eine verbesserte Überwachung, Umweltkontrollen und Automatisierung, was wiederum höhere Systeminvestitionen im gesamten Markt für Landwirtschaft in Innenräumen antreibt.

Anforderungen an die ganzjährige Versorgungsresilienz

Der Markt für Landwirtschaft in Innenräumen gewinnt auch Unterstützung von Käufern, die weniger Unterbrechungen in der Frischwarenversorgung wünschen. Wiederholte Rückrufereignisse und wetterbedingte Störungen in der Freilandlandwirtschaft veranlassten Einzelhändler und Gastronomiebetreiber, Produktionssysteme zu prüfen, die das Risiko einer Kontamination durch Boden und Oberflächenwasser reduzieren können. Innenanlagen bieten ein kontrollierteres Umfeld, das Käufern hilft, Lebensmittelsicherheit, Timing und Konsistenz auf eine Weise zu managen, die die Freilandversorgung nicht immer gewährleisten kann. Diese Verschiebung ist bedeutsam, da Erzeugnisverträge nun nicht nur nach dem Preis, sondern auch nach der Zuverlässigkeit über das gesamte Jahr bewertet werden. Institutionelle Käufer wie Krankenhäuser, Universitäten und Strafvollzugssysteme werden in lokalen Beschaffungsmodellen aktiver, da eine stabile Versorgung in diesen Bereichen ebenso wichtig ist wie die Produktqualität. AmplifiedAgs Ernte im September 2025 in der ersten vertikalen Farm in einem Gefängnis der Vereinigten Staaten in South Carolina zeigte, dass dieses Modell jährlich rund 21,7 Tonnen Blattgemüse liefern kann, was ein praktisches Beispiel für die ganzjährige institutionelle Nachfrage darstellt. Da immer mehr Käufer eine resiliente lokale Beschaffung als Beschaffungsbedarf betrachten, kann der Markt von längeren und stabileren Kaufvereinbarungen profitieren.

Gewinne bei Wassereffizienz und Flächenproduktivität

Der Wasserdruck in den westlichen Bundesstaaten macht Ressourceneffizienz zu einem direkten Wachstumsfaktor für den Markt für Landwirtschaft in Innenräumen. Das USDA (Landwirtschaftsministerium der Vereinigten Staaten) berichtete von einem Anstieg der Anbaufläche für kontrollierte Umgebungslandwirtschaft in den Vereinigten Staaten um 18 % zwischen 2022 und 2025, mit einer deutlichen Konzentration in Bundesstaaten, die mit strengeren Grundwasser- und Flächenbeschränkungen konfrontiert sind[2]Quelle: USDA Landwirtschaftlicher Forschungsdienst, "Kontrollierte Umgebungslandwirtschaft für Ernährungssicherheit in North Dakota," ars.usda.gov. Eine Studie aus dem Jahr 2025 in npj Science of Food zeigte, dass kontrollierte Systeme Erträge erzielen können, die 10- bis 100-mal höher pro Flächeneinheit sind als im Freilandanbau, was dort von Bedeutung ist, wo stadtnahes Land teuer und knapp ist. Innensysteme nutzen auch Kreislaufwasserlayouts, die Erzeugern helfen, wassergestresste Stadtmärkte mit einem besser vorhersehbaren Ressourcenprofil zu bedienen. Dies verändert die wirtschaftliche Diskussion, da Flächen- und Wasserproduktivität beginnen, die höheren Vorabausrüstungskosten für ausgewählte Kulturen und Regionen auszugleichen. Der Vorteil ist am stärksten in Regionen wie Kalifornien und Arizona, wo Wasservorschriften die langfristige Kulturplanung und Kapitalentscheidungen beeinflussen. Da immer mehr Erzeuger und Käufer innerhalb dieser Einschränkungen arbeiten, bleibt Ressourceneffizienz eine der deutlichsten strukturellen Stützen für den Markt für Landwirtschaft in Innenräumen.

Fortschritte bei LED, Automatisierung und Klimasteuerung

Technologische Verbesserungen sind eine der stärksten betrieblichen Stützen für den Markt, da sie die Kostenlücke adressieren, die historisch die großflächige Einführung begrenzt hat. Eine Studie aus dem Jahr 2026 in Frontiers in Plant Science ergab, dass kontinuierliche Niedrigintensitäts-Beleuchtungsprotokolle die LED-Betriebskosten pro Einheit um 16,5 % senkten und die Energienutzungseffizienz um 21 % verbesserten. Eine Studie aus dem Jahr 2025 in Scientific Reports ergab außerdem, dass gezielte Supplementierung mit tiefrotem und dunkelrotem LED-Licht den Frischgewichtsertrag bei Salat und Basilikum um 76–79 % steigerte, was zeigt, dass die Beleuchtungsqualität nun direkt mit der Ausgangsleistung verknüpft ist. Diese Ergebnisse sind bedeutsam, da Betreiber Beleuchtung nicht mehr nur als feste Belastung betrachten müssen. Sie können sie zunehmend als Leistungswerkzeug verwalten, das mit Ertrag, Kulturzeitplanung und Arbeitseffizienz verknüpft ist. Auf Systemebene verlagern Lieferanten auch die Klimasteuerung von isolierter Standorthardware auf vernetzte Betriebsplattformen, wie der Start von Argus Control Systems Limiteds Axia im Oktober 2025 zeigt, der verschlüsselten Datenverkehr sowie 5G- und LoRaWAN-Konnektivität bietet. Da diese Tools einfacher einzusetzen sind und sich in kommerziellen Umgebungen bewähren, verlagert sich der Markt hin zu einem höheren Software- und Automatisierungsanteil pro Projekt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Energieintensität | -2.4% | National, am stärksten im Nordosten und Westen | Langfristig (≥ 4 Jahre) |

| Mangel an Fachkräften und Talenten in Agronomie und Automatisierung | -1.1% | National, mit sichtbaren Lücken im Mittleren Westen und Süden | Mittelfristig (2–4 Jahre) |

| Finanzierungslücke nach dem Scheitern vertikaler Farmen | -1.4% | Fokus auf die Vereinigten Staaten, am stärksten bei risikokapitalfinanzierten Betreibern | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei Flächennutzung, Genehmigungen und Netzanschluss | -0.7% | National, am stärksten in dicht besiedelten Metropolregionen im Nordosten und Westen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Energieintensität

Hohe Vorabausgaben bleiben die größte Einzelbeschränkung für den Sektor der Landwirtschaft in Innenräumen, da die Projektökonomie sowohl komplexe Infrastruktur als auch energieintensive Betriebe abdecken muss. Eine Studie aus dem Jahr 2025 ergab, dass Beleuchtung, Temperaturregelung und Belüftung rund 25 % der gesamten Betriebskosten großer vertikaler Farmen in den Vereinigten Staaten ausmachten, was bestätigt, dass Energieausgaben zentral und nicht nachrangig sind. Künstliche Beleuchtung macht den größten Energieaufwand in geschlossenen vertikalen Farmen aus und verbraucht 60–85 % der Gesamtenergie. Diese Kostenschichten sind herausfordernd, da sie auf der Abschreibung von Strukturen, Steuerungen, Bewässerungssystemen und anderen installierten Geräten aufbauen. Eine Studie aus dem Jahr 2025 im Energy Journal ergab, dass kombinierte Photovoltaik- und Batteriespeichersysteme die übermäßigen Energiekosten in der kontrollierten Umgebungslandwirtschaft um 25 % senken könnten, die zusätzlichen Systemintegrationskosten jedoch den anfänglichen Kapitalbedarf weiterhin erhöhen. Hohe Industriestromkosten in Märkten wie Kalifornien und New York verschärfen diese Herausforderung, da diese Bundesstaaten oft zu den kommerziell attraktivsten für die lokale Erzeugnissnachfrage gehören. Solange Effizienzgewinne diese Belastungen nicht für mehr Kulturtypen und Anlagenmodelle überwiegen, wird die Kostenintensität eine wesentliche Bremse für die Branche der Landwirtschaft in Innenräumen bleiben.

Mangel an Fachkräften und Talenten in Agronomie und Automatisierung

Die Branche der Landwirtschaft in Innenräumen steht auch vor einem Arbeitskräfteproblem, das über einen typischen Einstellungszyklus hinausgeht. Betreiber benötigen Mitarbeiter, die Pflanzenwissenschaften, Klimamanagement, Automatisierungssysteme, Dateninterpretation und Geräteintegration verstehen. Eine Überprüfung aus dem Jahr 2025 im Journal of Horticultural Science and Biotechnology zeigte, dass Fortschritte bei Ertrag und Energieeffizienz in den letzten 40 Jahren von zunehmend spezialisiertem und funktionsübergreifendem Wissen in kontrollierten Umgebungssystemen abhingen. Das bedeutet, dass ein Erzeuger fortschrittliche Software und Hardware kaufen kann, aber ohne die richtige interne Wissensbasis immer noch Schwierigkeiten hat, die Leistung zu erzielen. Die Belastung verlagert sich dann zurück auf Geräte- und Plattformanbieter, was die Kosten für die Unterstützung nach der Installation erhöht und die skalierbare Bereitstellung verlangsamt. Im September 2024 vergaben das Landwirtschaftsministerium der Vereinigten Staaten und das Nationale Institut für Ernährung und Landwirtschaft einen Zuschuss von 733.330 USD an die Universität von Missouri für ein Undergraduate-Zertifikatsprogramm für kontrollierte Umgebungslandwirtschaft, was eine praktische Reaktion darstellt, aber Vorteile über mehrere Jahre hinweg liefern wird und nicht sofort[3]Quelle: USDA Nationales Institut für Ernährung und Landwirtschaft, "CEA Undergraduate-Zertifikatsprogramm, Universität von Missouri," cris.nifa.usda.gov. Es besteht auch ein Abhängigkeitsrisiko, da Betreiber ohne starke interne Agronomie-Teams eng an Anbieterserviceverträge und proprietäre Anbaumodelle gebunden werden können. Dieses anhaltende Talentmissverhältnis wird die Ausführungsqualität in Teilen des Marktes für Landwirtschaft in Innenräumen weiterhin einschränken, selbst wenn die Gerätenachfrage gesund bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: Gewächshäuser bleiben der primäre Umsatztreiber, während vertikale Farmen das Wachstum beschleunigen

Gewächshäuser machten im Jahr 2025 67 % des Marktanteils für Landwirtschaft in Innenräumen in den Vereinigten Staaten aus und führten den Sektor aufgrund geringerer Kapitalanforderungen und reduzierter Energieabhängigkeit im Vergleich zu vollständig geschlossenen Farmen an. Gleichzeitig werden vertikale Innenfarmen voraussichtlich das am schnellsten wachsende Segment sein und bis 2031 mit einer CAGR von 12,5 % wachsen, angetrieben durch dichtere Layouts, Automatisierung und eine effizientere Nutzung des städtischen Raums. Jüngste Projekte, wie AmHydros Harvest Singularity-Anlage in Florida, spiegeln eine Verlagerung hin zu kulturstufenspezifischer Automatisierung und disziplinierteren Expansionsstrategien nach dem Branchenumbruch 2024–2025 wider.

Containerfarmen bleiben ein Nischensegment, das hauptsächlich abgelegene, institutionelle und Forschungsanwendungen bedient. AmplifiedAgs vom USDA (Landwirtschaftsministerium der Vereinigten Staaten) finanzierte Containerprojekte und Partnerschaften mit Strafvollzugseinrichtungen unterstreichen ihre anhaltende praktische Relevanz trotz begrenztem Beitrag zum Gesamtmarktumsatzwachstum. Gewächshäuser bieten weiterhin die stabile Umsatzbasis der Branche aufgrund ihrer Skalierbarkeit, betrieblichen Vertrautheit und geringeren Abhängigkeit von künstlicher Beleuchtung. Das Segment wird auch zunehmend inlandsorientierter. GrowSpans 2.322 Quadratmeter große Venlo-Gewächshauserweiterung in Iowa und Prospiant's Vorstoß in Richtung in den Vereinigten Staaten hergestellter Gewächshauslösungen deuten auf eine breitere Verlagerung hin zu lokaler Beschaffung, reduzierter Importabhängigkeit und stärkerer Unterstützung für Gewächshausnachrüstungen und -erweiterungen in den gesamten Vereinigten Staaten hin.

Nach Anbausystem: Hydroponik führt das Marktvolumen an, während Aeroponik Premium-Ertragsleistung antreibt

Hydroponik hielt im Jahr 2025 einen Anteil von 56,8 % an der Marktgröße für Landwirtschaft in Innenräumen in den Vereinigten Staaten und ist damit das dominierende Anbausystem aufgrund seiner technischen Vertrautheit, breiten Kulturkompatibilität und weit verbreiteten Nutzung in der kommerziellen Gewächshausproduktion. Techniken wie die Nährstofffilmtechnik und die Tiefwasserkultur bleiben beliebt, da sie eine konsistente großflächige Produktion ohne wesentliche betriebliche Änderungen ermöglichen. Jüngste Innovationen, darunter Hort Americas' Partnerschaft mit Meteor Systems, zeigen, wie schrittweise Upgrades Kosten senken und die Effizienz verbessern können, während das Kernmodell der Hydroponik beibehalten wird.

Aeroponik ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 16 % bis 2031. Sein Wachstum wird durch überlegene Wurzelzonenoxygenierung und seine Eignung für hochwertige Kulturen angetrieben, bei denen Qualität das Volumen überwiegt. Eine im Jahr 2025 veröffentlichte Studie zeigte, dass gezielte tiefrot und dunkelrot LED-Beleuchtung die Erträge von Salat und Basilikum signifikant verbesserte, was die Verlagerung hin zu präzisionsgesteuerter Premiumproduktion unterstreicht. Gleichzeitig spiegelt Lotus AgTechs patentierte Integration von programmierbarer LED-Beleuchtung mit aeroponischen Rückkopplungssystemen die zunehmende technologische Raffinesse und proprietäre Entwicklung des Segments wider. Zusammen entwickeln sich Aeroponik und Präzisionsbeleuchtung zu einem wichtigen Weg für die Premiumkulturproduktion und differenzierte Wirtschaftlichkeit in der Branche der Landwirtschaft in Innenräumen.

Nach Kulturpflanzentyp: Das Segment Obst, Gemüse und Kräuter führt den Marktanteil an, während Beeren den Wert pro Quadratmeter steigern

Obst, Gemüse und Kräuter blieben im Jahr 2025 die dominierende Kategorie mit einem Anteil von 70 % und das am schnellsten wachsende Segment mit einer CAGR von 10,3 % während des Prognosezeitraums, angetrieben durch kurze Kulturzyklen, Kompatibilität mit hydroponischen und aeroponischen Systemen sowie die Einzelhandelsnachfrage nach ganzjährigen, pestizidfreien Erzeugnissen. Die Marktführerschaft ist stark auf Blattgemüse konzentriert, wobei AeroFarms ein wichtiger Akteur im Markt für Mikrogrün im Einzelhandel der Vereinigten Staaten durch seine große vertikale Farm in Danville, Virginia, ist, die mit erneuerbarer Energie betrieben und über Costco und Whole Foods vertrieben wird, während Little Leaf Farms den Markt für Innen-Salat anführt und mit einem großen Gewächshaus-Campus in Tennessee expandiert, der 2026 eröffnet. Innen-Beeren entwickeln sich ebenfalls zu einem Premium-Wachstumssegment, wobei Oishii bedeutende Finanzierungen aufnimmt und die Einzelhandelsverteilung in den gesamten Vereinigten Staaten ausbaut, was eine breitere kommerzielle Akzeptanz von im Innenbereich angebautem Premium-Obst zeigt.

Andere Kulturkategorien spielen weiterhin wichtige, aber speziellere Rollen in der Landwirtschaft in kontrollierten Umgebungen. Tomaten, Gurken, Paprika und Kräuter bleiben stabile Gewächshausumsatzgeneratoren, unterstützt durch laufende Forschung zur Nährstoffoptimierung und Beleuchtungsstrategien für die Kräuterproduktion. Baumschul- und Vermehrungskulturen gewinnen an Aufmerksamkeit, da Systeme für kontrollierte Umgebungen die Vermehrungseffizienz und Pflanzengesundheit verbessern können, während Zierpflanzen von der LED-basierten Innenproduktion profitieren, die Qualität und Gleichmäßigkeit verbessert. Cannabis bleibt eine der größten im Innenbereich angebauten Kulturkategorien, obwohl Produzenten weiterhin unter Druck durch Preisrückgänge, Überangebot und hohe Energiekosten im Zusammenhang mit dem Innenanbau stehen.

Geografische Analyse

Der Westen der Vereinigten Staaten behauptet seine Position als führendes regionales Segment. Faktoren wie Kaliforniens strenge Lebensmittelsicherheits- und Pestizidstandards, wiederkehrender Wasserstress und das Vorhandensein dichter Premium-Einzelhandelsmärkte treiben eine höhere Nachfrage nach im Innenbereich angebauten Erzeugnissen in der Region an. Laut dem USDA (Landwirtschaftsministerium der Vereinigten Staaten) stieg die Anbaufläche für kontrollierte Umgebungslandwirtschaft in den Vereinigten Staaten zwischen 2022 und 2025 um 18 %, wobei ein Großteil dieses Wachstums in den westlichen Bundesstaaten konzentriert war. Dies unterstreicht die Rolle der Region als aktivste Einsatzzone für neuere Systeme. Darüber hinaus unterstreicht Privas Partnerschaft vom Mai 2025 mit einer Cannabisanbauanlage in Kalifornien für integrierte Klimasteuerung, Fertigation und automatisiertes Dampfdruckdefizitmanagement die Führungsrolle des Westens in der Systemsophistikation, die über Nahrungsmittelkulturen hinausgeht.

Der Süden der Vereinigten Staaten wächst, wobei niedrigere gewerbliche Stromtarife in Bundesstaaten wie Texas, Georgia und denen entlang der Golfküste den Erzeugern einen Kostenvorteil gegenüber teureren Küstenregionen verschaffen. Darüber hinaus expandiert die Nachfrage, da institutionelle Käufer in Strafvollzug, Gesundheitswesen und Bildung lokale Produktionsmodelle zunehmend unterstützen. Während der Mittlere Westen in Bezug auf den Umsatz kleiner bleibt, gewinnt er als Fertigungs- und Ingenieuurszentrum für den Sektor der Landwirtschaft in Innenräumen an Bedeutung.

Der Nordosten ist ein reifer Markt, der durch eine starke lokale Erzeugnissnachfrage, aber engere Projektökonomie gekennzeichnet ist. Herausforderungen wie Genehmigungskomplexität und Versorgungskoordination sind erheblich, insbesondere in dicht besiedelten Metropolregionen, wo Flächen- und Energiekosten hoch sind. Grownetics' HiFEC-Benchmark aus dem Jahr 2026, der eine 30-prozentige Energiereduzierung bei Gewächshauseinsätzen in San Diego demonstrierte, ist nun für Betreiber im Nordosten relevant, wo Kostenkontrolle aufgrund des regionalen Strompreisumfelds entscheidend ist. Diese regionalen Trends veranschaulichen einen mehrstufigen Expansionspfad für den Markt für Landwirtschaft in Innenräumen. Der Westen und der Nordosten weisen eine größere installierte Tiefe auf, während der Süden und der Mittlere Westen ein schnelleres inkrementelles Wachstum zeigen, angetrieben durch günstige Kostenstrukturen und aufkommende Chancen in der Fertigung und institutionellen Beschaffung.

Wettbewerbslandschaft

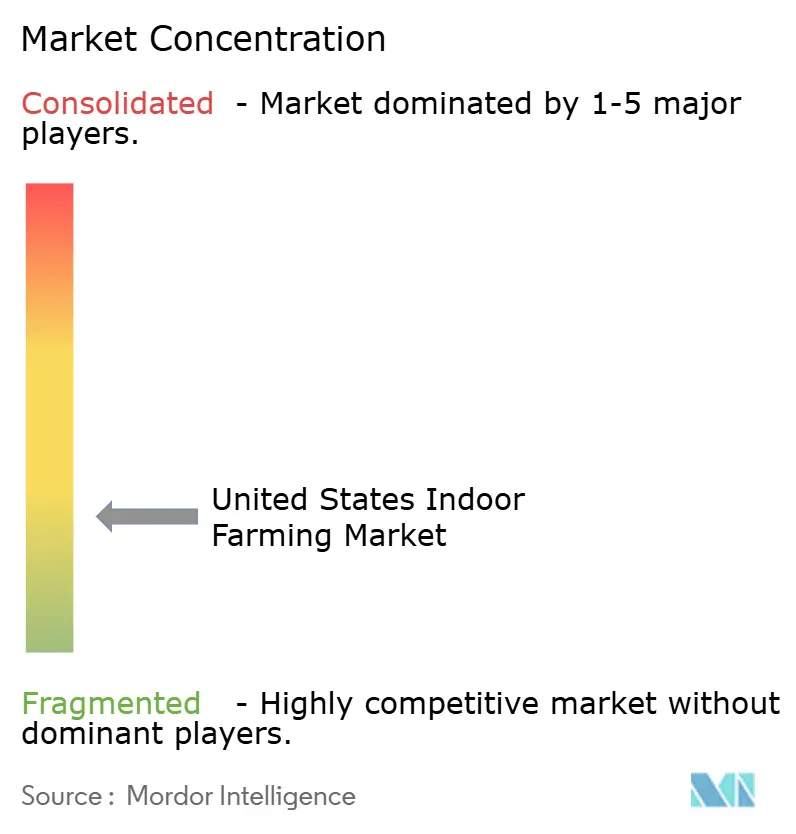

Der Markt für Landwirtschaft in Innenräumen in den Vereinigten Staaten bleibt fragmentiert, wobei die fünf größten Produzenten Mastronardi Produce Ltd. (Sunset), Cox Enterprises, LLC, Windset Farms, Nature Fresh Farms und Little Leaf Farms umfassen. Trotz ihrer Prominenz ist ein erheblicher Teil des Marktes auf regionale Gewächshauserzeuger, spezialisierte Betreiber vertikaler Farmen und Nischenkulturproduzenten verteilt. Im Juni 2025 erweiterte Mastronardi Produce seine Aktivitäten um 48 Acres in Minnesota und Iowa und vergrößerte seinen Gewächshausstandort in den USA auf über 600 Acres in 15 Bundesstaaten. Diese Expansion unterstützt sein regionales Versorgungsmodell, ermöglicht eine schnellere Lieferung an Endmärkte und reduziert die Abhängigkeit von einer einzigen Produktionsbasis. Gleichzeitig konzentriert sich Little Leaf Farms auf die Skalierung seiner Blattgemüseproduktion an seinem Campus in McAdoo, Pennsylvania. Eine Einreichung vom April 2026 beim Pennsylvania Department of Community and Economic Development bestätigte die nächste Expansionsphase durch einen Vertrag mit VB Greenhouses.

Konsolidierung ist zu einem wichtigen Wettbewerbsfaktor in der Branche geworden. Misserfolge in den Jahren 2024 und 2025 veranlassten Einzelhändler und Kreditgeber, Betreiber mit stärkerer Umsatztransparenz und disziplinierten Abläufen zu bevorzugen. Im August 2025 fusionierten 80 Acres Farms und Soli Organic und bildeten ein kombiniertes Unternehmen mit einem prognostizierten Erstjahresumsatz von rund 200 Millionen USD. Das fusionierte Unternehmen bedient über 17.000 Einzelhandelsstandorte an sieben vertikalen Farmstandorten und verfügt damit über eine breitere kommerzielle Reichweite als die meisten Wettbewerber. Diese Fusion unterstreicht die wachsende Bedeutung der Kombination von Produktionskapazitäten, Einzelhandelszugang und Markenstärke zur Erzielung von Skalierung, anstatt sich ausschließlich auf neue eigenständige Standortentwicklungen zu verlassen.

Wettbewerbschancen verengen sich rund um Premium-Spezialkulturen und institutionelle Gastronomiekanäle, wo einzelhandelsgeführte Betreiber die Nachfrage noch nicht vollständig gedeckt haben. Diese Kanäle erfordern zuverlässige Erfüllung, präzise Kulturspezifikationen und starke Kundenbeziehungen, was Erzeuger mit Produktionskontrolle und kanalspezifischer Planung begünstigt. Betreiber ohne markierte Regalplatzierung, proprietäre Anbausysteme oder Premium-Kulturpositionierung stehen vor größeren Herausforderungen, da Kapitalanbieter nach jüngsten Geschäftsausfällen die Zeichnungsstandards verschärft haben. Folglich wird die Führung in diesem Markt zunehmend durch Flächenexpansion, Kulturkategorietiefe und fusionsgetriebene Konsolidierung definiert, anstatt allein durch Flächenwachstum.

Branchenführer im Markt für Landwirtschaft in Innenräumen in den Vereinigten Staaten

-

Mastronardi Produce Ltd. (Sunset)

-

Cox Enterprises, LLC

-

Windset Farms

-

Nature Fresh Farms

-

Little Leaf Farms

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Das Pennsylvania Department of Community and Economic Development verzeichnete einen VB Greenhouses-Vertrag im Zusammenhang mit der nächsten Expansionsphase des McAdoo, Pennsylvania-Campus von Little Leaf Farms und bestätigte damit das anhaltende Kapazitätswachstum bei einer der größten Operationen für Blattgemüse in kontrollierten Umgebungen des Landes.

- August 2025: 80 Acres Farms und Soli Organic gaben eine Fusion bekannt, um ein kombiniertes Unternehmen zu bilden, das einen Erstjahresumsatz von rund 200 Millionen USD prognostiziert und mehr als 17.000 Einzelhandelsstandorte an 7 vertikalen Farmstandorten bedient.

- Juni 2025: Mastronardi Produce fügte 48 Acres in Minnesota und Iowa hinzu und erweiterte seinen Gewächshausstandort in den USA auf mehr als 600 Acres in 15 Bundesstaaten, was seine regionale Vertriebsstrategie stärkt.

Berichtsumfang des Marktes für Landwirtschaft in Innenräumen in den Vereinigten Staaten

Landwirtschaft in Innenräumen ist die Praxis des Anbaus von Kulturen in kontrollierten Umgebungen, wie Gebäuden, Lagerhäusern, Gewächshäusern oder Containern, anstatt auf offenen Feldern. Landwirte nutzen Technologien wie künstliche Beleuchtung, Klimasteuerung, Hydroponik, Aeroponik und vertikale Anbausysteme, um Temperatur, Luftfeuchtigkeit, Wasser und Nährstoffe zu steuern.

Der Bericht über den Markt für Landwirtschaft in Innenräumen in den Vereinigten Staaten ist segmentiert nach Anlagentyp (Gewächshäuser, vertikale Innenfarmen und Containerfarmen), nach Anbausystem (Hydroponik, Aeroponik, Aquaponik, bodenbasiert und hybrid) sowie nach Kulturpflanzentyp (Obst, Gemüse und Kräuter, Blumen und Zierpflanzen, Baumschul- und Vermehrungskulturen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gewächshäuser |

| Vertikale Innenfarmen |

| Containerfarmen |

| Hydroponik |

| Aeroponik |

| Aquaponik |

| Bodenbasierte und hybride Systeme |

| Obst, Gemüse und Kräuter | Blattgemüse |

| Kräuter | |

| Tomaten | |

| Gurken | |

| Paprika | |

| Erdbeeren und Beeren | |

| Mikrogrün | |

| Blumen und Zierpflanzen | |

| Baumschul- und Vermehrungskulturen |

| Nach Anlagentyp | Gewächshäuser | |

| Vertikale Innenfarmen | ||

| Containerfarmen | ||

| Nach Anbausystem | Hydroponik | |

| Aeroponik | ||

| Aquaponik | ||

| Bodenbasierte und hybride Systeme | ||

| Nach Kulturpflanzentyp | Obst, Gemüse und Kräuter | Blattgemüse |

| Kräuter | ||

| Tomaten | ||

| Gurken | ||

| Paprika | ||

| Erdbeeren und Beeren | ||

| Mikrogrün | ||

| Blumen und Zierpflanzen | ||

| Baumschul- und Vermehrungskulturen | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Landwirtschaft in Innenräumen in den Vereinigten Staaten bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 8,98 Milliarden USD erreichen, ausgehend von 5,53 Milliarden USD im Jahr 2026 bei einer CAGR von 10,2 % über den Zeitraum 2026–2031.

Welcher Anlagentyp führt derzeit die Umsatzgenerierung an?

Gewächshäuser führten im Jahr 2025 mit 67 % des Umsatzes, da sie im Vergleich zu vollständig geschlossenen vertikalen Farmformaten einen kostengünstigeren Weg bieten.

Welches Anbausystem expandiert bis 2031 am schnellsten?

Aeroponik ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 16 % bis 2031, unterstützt durch stärkere Leistung bei Premiumkulturen und engerer Prozesskontrolle.

Warum sind lokale und pestizidfreie Erzeugnisse für das kommerzielle Wachstum wichtig?

Sie unterstützen die Rückverfolgbarkeitsziele des Einzelhandels, verbessern die Lebensmittelsicherheitspositionierung und entsprechen der Verbrauchernachfrage nach saubereren Erzeugnissen, was Innenanbauerzeugern hilft, langfristigere Lieferbeziehungen zu gewinnen.

Seite zuletzt aktualisiert am: