Größe und Marktanteil des europäischen Marktes für Indoor-Farming

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

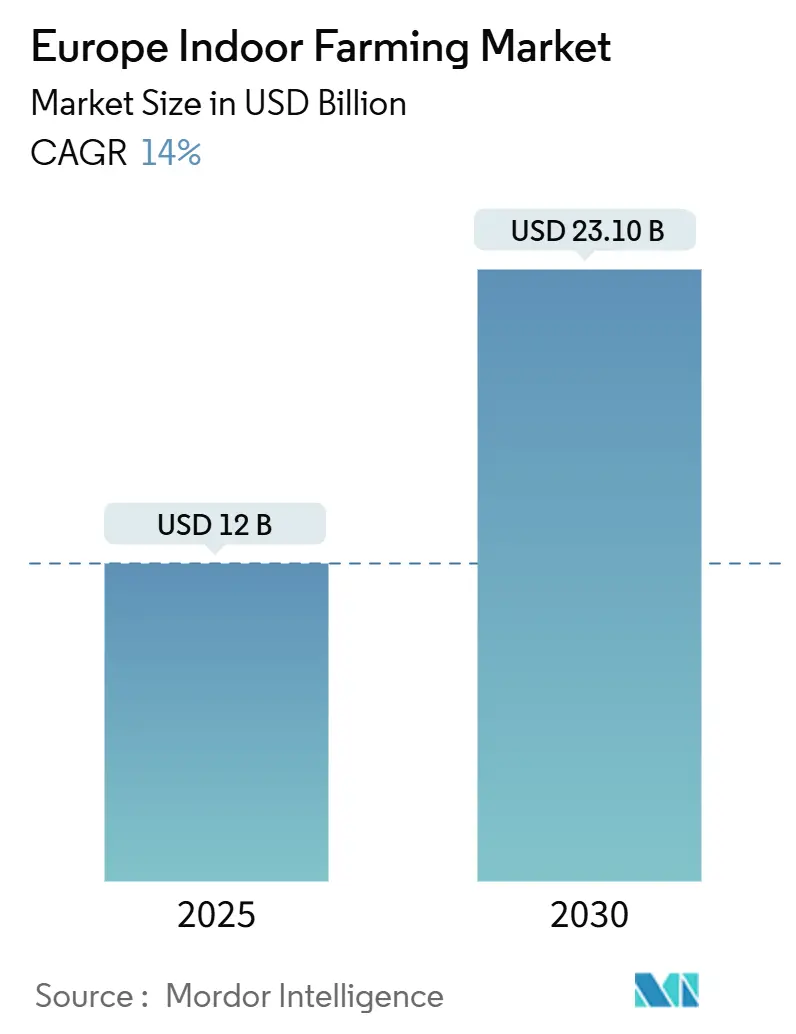

| Marktgröße (2025) | 12 Milliarden US-Dollar |

| Marktgröße (2030) | 23.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.00% CAGR |

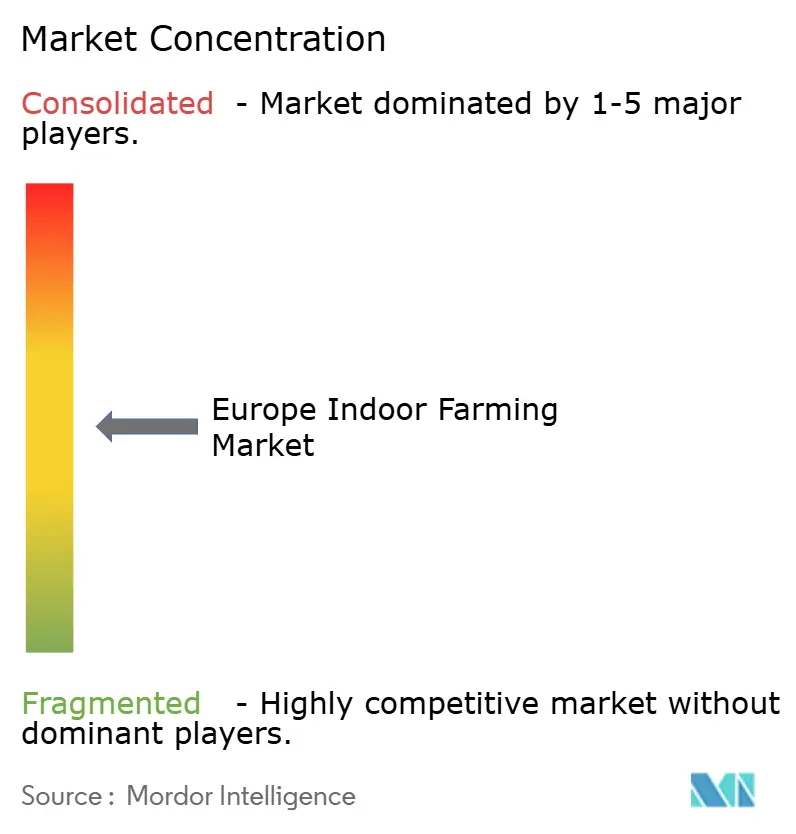

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Indoor-Farming von Mordor Intelligence

Die Größe des europäischen Marktes für Indoor-Farming wird im Jahr 2025 auf 12 Milliarden USD geschätzt und soll bis 2030 einen Wert von 23,1 Milliarden USD erreichen, was einer CAGR von 14 % im Zeitraum 2025–2030 entspricht. Sinkende Technologiekosten, strenge EU-Pestizidvorschriften, die Nachfrage des Premium-Einzelhandels, Anreize des Green Deals, mit Solarenergie nachgerüstete Gewächshäuser und Partnerschaften mit Fernwärmenetzen schaffen gemeinsam eine solide Grundlage für Umsatzwachstum. Der Markt begünstigt kapitalintensive Akteure, die in der Lage sind, energieeffiziente LEDs, Automatisierungssoftware und Heizlösungen nach dem Prinzip der Kreislaufwirtschaft zu integrieren. Die Niederlande führen mit einem Anteil von 24,5 %, bedingt durch den ausgereiften Westland-Gewächshauscluster, während Deutschland bis 2030 mit einer CAGR von 14,5 % die stärkste Expansion verzeichnet, da urbane vertikale Farmen in Berlin, München und Frankfurt skalieren. Beleuchtungs-Hardware dominiert nach wie vor den größten Umsatzanteil, während Software- und Datenanalyseplattformen dank KI-gesteuerter Ertragsoptimierung die stärksten Zuwächse verzeichnen. Energievolatilität, fragmentierte Genehmigungsverfahren und Fachkräftemangel bleiben Gegenwind, werden jedoch weiterhin durch günstige politische und Finanzierungsrahmen ausgeglichen, die kohlenstoffarme lokale Lebensmittelproduktion belohnen.[1]Quelle: Europäische Umweltagentur, "Green-Deal-Finanzierung," eea.europa.eu

Wichtigste Erkenntnisse des Berichts

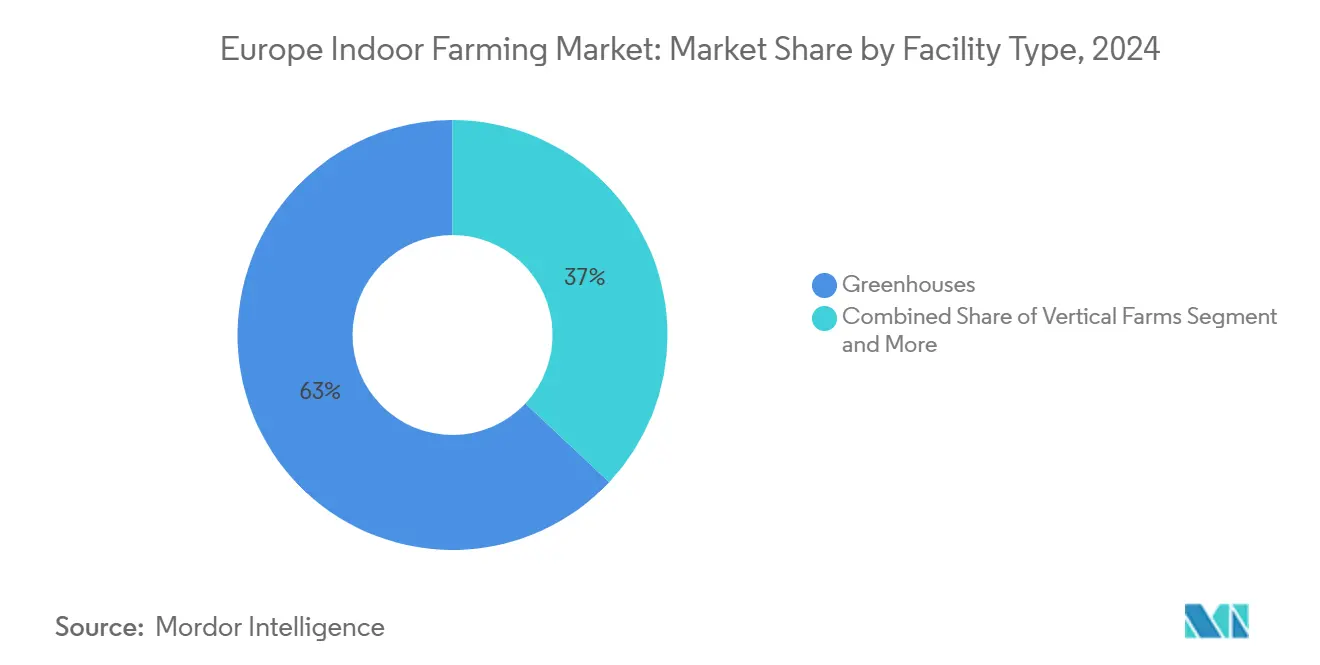

- Nach Anlagentyp führten Gewächshäuser im Jahr 2024 mit einem Anteil von 63 %, während vertikale Farmen bis 2030 voraussichtlich die höchste CAGR von 18,5 % erzielen werden.

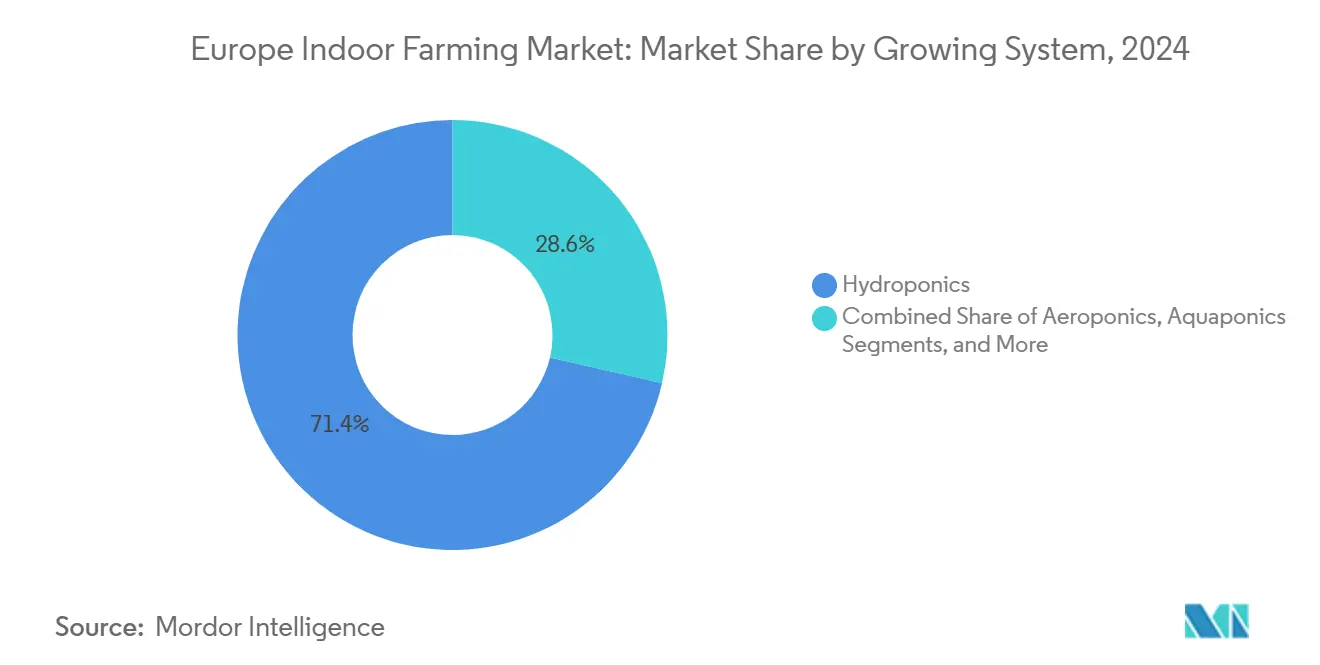

- Nach Anbausystem dominierte Hydroponik im Jahr 2024 mit einem Anteil von 71,4 %, während Aeroponik im Zeitraum 2025–2030 mit der höchsten CAGR von 19,3 % expandieren soll.

- Nach Komponente entfiel im Jahr 2024 ein Umsatzanteil von 46,2 % auf Beleuchtungs-Hardware, während Softwarelösungen bis 2030 voraussichtlich mit einer CAGR von 20,1 % wachsen werden.

- Nach Kulturpflanzenart entfielen im Jahr 2024 58 % des Anteils auf Blattgemüse, während Beeren bis 2030 mit einer CAGR von 17,4 % wachsen sollen.

- Nach Geografie hielten die Niederlande im Jahr 2024 einen Anteil von 24,5 %, während Deutschland im Prognosezeitraum voraussichtlich die schnellste CAGR von 14,5 % verzeichnen wird.

Trends und Erkenntnisse im europäischen Markt für Indoor-Farming

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Rückgang der Technologiekosten bei LED-Gartenbaubeleuchtung | +2.8% | Global, am stärksten in den Niederlanden und Deutschland | Mittelfristig (2–4 Jahre) |

| Verschärfung der EU-Pestizid-Rückstandsvorschriften beschleunigt die Einführung von Anbau in kontrollierten Umgebungen | +2.1% | EU-weit, insbesondere Niederlande, Frankreich und Deutschland | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage von margenstarken Spezialeinzelhandelsketten und Michelin-Stern-Restaurants | +1.9% | Kernmärkte in Westeuropa, Ausweitung nach Osteuropa | Kurzfristig (≤ 2 Jahre) |

| EU-Green-Deal-Anreize für ganzjährige lokale Produktion | +1.6% | EU-weit mit Schwerpunkt auf Deutschland, Niederlande und Frankreich | Langfristig (≥ 4 Jahre) |

| Solarintegrierte Gewächshausnachrüstungen erschließen duale Einkommensströme | +1.4% | Südeuropa (Spanien und Italien), Ausweitung nach Norden | Mittelfristig (2–4 Jahre) |

| Kommunale Wärmerückgewinnungspartnerschaften mit Fernwärmenetzen | +1.2% | Nordeuropa (Niederlande, Deutschland und Dänemark) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang der Technologiekosten bei LED-Gartenbaubeleuchtung

Die Komponentenpreise für Gartenbau-LEDs sind in den letzten fünf Jahren um 35 % gesunken, während die Wandsteckdosen-Effizienz nun 83,5 % erreicht. Niedrigere Investitionskosten und geringere Stromrechnungen ermöglichen es Erzeugern, die beleuchtete Fläche zu erweitern, ohne den Gesamtenergieverbrauch zu erhöhen. Niederländische Tomatenproduzenten, die auf hocheffiziente Toplights umgestellt haben, berichten von bis zu 25 % Stromeinsparungen in Winterzyklen. Preissenkungen verkürzen auch die Amortisationszeiten für vertikale Farmen, deren Beleuchtungslast mehr als 40 % der Betriebskosten ausmachen kann. Gerätehersteller erwarten bis 2027 einen weiteren Effizienzgewinn von 10 %, was die Margen im gesamten europäischen Markt für Indoor-Farming weiter verbessern wird.

Verschärfung der EU-Pestizid-Rückstandsvorschriften beschleunigt die Einführung von Anbau in kontrollierten Umgebungen

Die Europäische Kommission schafft weiterhin Wirkstoffe ab und senkt die Höchstgehalte an Rückständen, was Freilandanbauer zu kostspieligen Abhilfemaßnahmen zwingt.[2]Quelle: Europäische Kommission, "Verordnung über Pestizidrückstände," ec.europa.eu Indoor-Systeme, die Hydroponik oder Aeroponik einsetzen, erfüllen neue Standards ohne chemische Betriebsmittel und verschaffen sich damit einen Vorteil bei Einzelhändlern, die die Einhaltung der Vorschriften prüfen. Das Farm-to-Fork-Ziel einer 50-prozentigen Pestizidreduzierung bis 2030 positioniert kontrollierte Umgebungen effektiv als die risikoärmste Versorgungsquelle und stimuliert Investitionen im gesamten europäischen Markt für Indoor-Farming.

Wachsende Nachfrage von margenstarken Spezialeinzelhandelsketten und Michelin-Stern-Restaurants

Städtische Lebensmittelhändler und gehobene Restaurants wünschen sich das ganze Jahr über aromatische lokale Produkte. Einzelhändler, darunter John Lewis, testen mittlerweile Anbauinstallationen im Ladeninneren, um Schwund zu reduzieren und die Kundenbindung zu stärken. Michelin-Sterne-Köche kooperieren mit vertikalen Farmen, um seltene Blattsorten zu sichern, die Stunden vor dem Anrichten geerntet werden, und zahlen Preisaufschläge, die die Produktionskosten abfedern. Diese Einkommenssicherheit ermutigt neue Marktteilnehmer und beschleunigt den Einsatz modularer Farmen in dicht besiedelten europäischen Städten.

EU-Green-Deal-Anreize für ganzjährige lokale Produktion

EU-Green-Deal-Mittel decken bis zu 25 % der Investitionskosten für Projekte, die Lebensmitteltransportemissionen reduzieren und Abwärme wiederverwenden. Deutschlands Nachhaltigkeitsmandate und Initiativen für urbane Landwirtschaft kommen insbesondere Projekten für vertikale Landwirtschaft in großen Ballungsräumen zugute, während die Niederlande ihr bestehendes Gewächshauswissen nutzen, um Kontrollumgebungssysteme der nächsten Generation zu entwickeln. Diese politischen Rahmenbedingungen adressieren gleichzeitig mehrere EU-Ziele, darunter Ernährungssicherheit, Emissionsreduzierung und ländliche Wirtschaftsentwicklung, und schaffen eine nachhaltige politische Unterstützung für Investitionen in Indoor-Farming. Solche Anreize untermauern die langfristige Finanzierbarkeit der Vermögenswerte des europäischen Marktes für Indoor-Farming.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lange Amortisationszeiten der Investitionskosten im Vergleich zum Freilandgartenbau | -2.3% | EU-weit, insbesondere neue Marktteilnehmer betreffend | Langfristig (≥ 4 Jahre) |

| Volatilität der Energiepreise nach 2022 begrenzt die Betriebsmargen | -1.8% | Nordeuropa (Niederlande, Deutschland und Vereinigtes Königreich) | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte EU-Genehmigungsvorschriften verlangsamen den Bau von Anlagen | -1.2% | EU-weit mit Unterschieden je nach Mitgliedstaat | Mittelfristig (2–4 Jahre) |

| Mangel an Agronomie-Fachkräften mit Spezialisierung auf vertikale Systeme | -0.9% | Westeuropa, Ausweitung nach Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lange Amortisationszeiten der Investitionskosten im Vergleich zum Freilandgartenbau

Fortschrittliche vertikale Farmen kosten 4–8 Millionen EUR (4,3–8,7 Millionen USD) pro Hektar, mit Amortisationszeiten von 7–10 Jahren. Traditionelle Kreditgeber nehmen nach wie vor ein Technologierisiko wahr und verlangen Aufschläge von 200 Basispunkten über den üblichen Agrarkrediten. Der hohe Kapitalbedarf schränkt den Markteintritt auf gut finanzierte Betreiber ein und schafft Finanzierungsherausforderungen, die die Branchenexpansion verlangsamen, insbesondere bei kleineren Projekten, die keine Skaleneffekte erzielen können. Traditionelle Kreditinstitute betrachten Indoor-Farming häufig als risikoreichere Investition aufgrund begrenzter Betriebshistorien und Technologierisiken, was zu höheren Kreditkosten führt, die die Amortisationszeiten weiter verlängern.

Volatilität der Energiepreise nach 2022 begrenzt die Betriebsmargen

Die Gaspreisspitzen nach 2022 ließen einige niederländische Heizkosten von 500.000 EUR auf 2,5 Millionen EUR (2,7 Millionen USD) pro Jahr steigen und veranlassten Produktionskürzungen von 60 % bei Rispentomaten.[3]Quelle: Statistisches Amt der Niederlande, "Energiekosten in Gewächshäusern," cbs.nl Energiekosten können 25–40 % der gesamten Betriebskosten für den Anbau in kontrollierten Umgebungen ausmachen, was Anlagen sehr anfällig für Preisschwankungen macht, die der traditionelle Freilandanbau nicht erlebt. Diese Volatilität schafft Planungsherausforderungen für Betreiber, die optimale Anbaubedingungen mit dem Energiekostenmanagement in Einklang bringen müssen, was in Hochpreisphasen häufig zu suboptimalen Ernteerträgen führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: Gewächshäuser behalten ihre Größenvorteile, während vertikale Farmen an Fahrt gewinnen

Gewächshäuser erwirtschafteten 63 % des Umsatzes im Jahr 2024 im europäischen Markt für Indoor-Farming. Ihre großen Flächen, ausgereiften Lieferketten und bewährten Klimasteuerungen bieten Skaleneffekte, die die Stückkosten bei Tomaten, Gurken und Paprika senken. Niederländische Erzeuger erzielen routinemäßig Erträge von über 500 Tonnen pro Hektar – das Doppelte der besten Freilandrekorde – durch die Integration von CO₂-Anreicherung und Streuglas. Dennoch verzeichnen vertikale Farmen mit einer CAGR von 18,5 % bis 2030 das stärkste Wachstum, angetrieben durch urbane Immobilieneffizienz und 20-lagige Regalsysteme, die den Flächenertrag vervielfachen. Betreiber wie Jones Food Company betreiben vollautomatisierte Farmen, die jährlich 1.000 Tonnen Blattgemüse in umgenutzten Lagerhallen ernten.

Containerfarmen halten einen Anteil von 7,5 %. Ihr modulares Schiffscontainerformat ermöglicht es Einzelhändlern, Hochschulen und Fluggesellschaften, schlüsselfertige Produktion in der Nähe der Endverbraucher einzusetzen und so Kühlkettenverluste zu verkürzen. Urban Crop Solutions gibt an, im Vergleich zum Bodenanbau dank geschlossener Bewässerungskreisläufe 90 % Wasser einzusparen. Trotz geringerer Kapazitäten schaffen Containerflotten verteilte Netzwerke, die gegenüber Logistikunterbrechungen widerstandsfähig sind und große Gewächshauszentren in der europäischen Indoor-Farming-Branche ergänzen.

Nach Komponente: Beleuchtungs-Hardware führt, während Software die Margen treibt

Beleuchtungs-Hardware machte 46,2 % des Komponentenumsatzes im Jahr 2024 aus und unterstreicht die Rolle von LEDs bei der Ertragsbildung. Signifys neueste Toplighting-Module erreichen eine Effizienz von 83,5 % und senken die beleuchtungsbezogenen Energiekosten um bis zu 35 %. Klimasteuerungs-Hardware belegt den zweiten Platz, wobei integrierte HLK-Systeme Temperatur, Luftfeuchtigkeit und CO₂ auf Zonenebene regulieren, um die Photosynthese rund um die Uhr aufrechtzuerhalten.

Software wächst mit einer CAGR von 20,1 % am schnellsten. Plattformen wie iFarms Growtune verarbeiten Sensordaten und maschinelles Lernen, um Lichtspektren, Nährstoffdosierung und Luftstrom in Echtzeit anzupassen. Analysen senken die variablen Kosten um 5–10 % und steigern die Erträge um 10–15 %, indem abiotischer Stress verhindert wird. Serviceumsätze folgen, da Betreiber Kalibrierung, Fernüberwachung und Agronomieberatung an Herstellerteams auslagern. Für viele Investoren steigern wiederkehrende SaaS-Gebühren die Bewertungsmultiplikatoren innerhalb der europäischen Indoor-Farming-Branche.

Nach Kulturpflanzenart: Blattgemüse bleibt an der Spitze, während Beeren aufholen

Blattgemüse machte 58 % des Umsatzes im Jahr 2024 aus. Romana, Rucola und Babyspinat gedeihen unter vertikalen LEDs, die Rot-Blau-Verhältnisse zur Maximierung der Chlorophyllsynthese anpassen. Einzelhändler schätzen pestizidfreie Kennzeichnungen und eine zweiwöchige Haltbarkeit, was den Schwund reduziert. Beeren verzeichnen nun das schnellste Wachstum mit einer CAGR von 17,4 %. Auf fernrote Wellenlängen abgestimmte LED-Toplights verbessern die Bestäubung, während Präzisionskühlung Aromastoffe schützt und ganzjährige Erdbeerernten in der Nähe von Paris und Mailand ermöglicht.

Tomaten bleiben ein stabiles Gewächshausgrundprodukt mit niederländischen Rispenerträgen von über 500 Tonnen pro Hektar. Kräuter wie Basilikum und Minze erfreuen sich einer wachsenden Restaurantnachfrage nach Just-in-time-Mikrobündeln, die ihr Aroma länger bewahren als Freilandäquivalente. Die Blumenproduktion besetzt eine Nische, in der Klimakontrolle die Versorgung zu Valentinstag und Muttertag unabhängig von äußeren Wetterbedingungen garantiert.

Nach Anbausystem: Hydroponik dominiert, während Aeroponik an Bedeutung gewinnt

Hydroponik kontrolliert 71,4 % des Systemumsatzes und bleibt die bevorzugte Wahl für Großproduzenten, da Nährstofffilmtechniken den pH-Wert und die elektrische Leitfähigkeit stabilisieren und gleichzeitig Wurzelkrankheiten minimieren. Niederländische Salatfarmen, die Tiefwasserflöße betreiben, berichten von 25 % schnelleren Zykluszeiten im Vergleich zu Erdbeeten. Unterdessen expandiert Aeroponik mit einer CAGR von 19,3 %. Nebeldüsen liefern sauerstoffreichen Nebel, beschleunigen die Biomasseakkumulation und reduzieren den Wasserverbrauch um weitere 30 % gegenüber Hydroponik. Startups in Deutschland rüsten Hochhauskeller mit aeroponischen Türmen nach, um die Höhe zu maximieren und Pumpenergie einzusparen.

Aquaponik kombiniert Pflanzen- und Fischproduktion, um Nährstoffkreisläufe zu schließen. Der französische Pionier Les Nouvelles Fermes produziert jährlich 60 Tonnen Gemüse und 12 Tonnen Forellen auf einer 5.000 Quadratmeter großen Anlage und vermarktet seine Null-Abfall-Eigenschaften an Premium-Käufer. Erdbasierte Gewächshausflächen machen nun nur noch 4,4 % des europäischen Marktes für Indoor-Farming aus, beschränkt auf Spezialkulturen, bei denen die Wahrnehmung des Terroirs Preisaufschläge ermöglicht.

Geografische Analyse

Die Niederlande sicherten sich 24,5 % des Umsatzes im Jahr 2024 im europäischen Markt für Indoor-Farming dank des Westland-Clusters aus Klimatechniklieferanten, Erzeugern und Forschungs- und Entwicklungslabors. Allein Priva stattet rund 60 % der Hightech-Gewächshäuser weltweit mit Automatisierungssystemen aus. Dennoch treiben hohe Gaspreise und CO₂-Steuern niederländische Betreiber dazu, die Heizung zu elektrifizieren und Geothermiesonden einzusetzen, was den Markt innovativ hält.

Deutschland verzeichnet mit einer CAGR von 14,5 % die schnellste Einführung auf dem Kontinent. Kommunen in Berlin und Hamburg beschleunigen die Zonenplanung für Dachgewächshäuser und Kellervertikalfarmen. Staatlich geförderte Darlehen decken bis zu 40 % der Investitionen in intelligente Sensoren ab und beschleunigen die digitale Einführung. Frankreich fördert integrierte Aquaponik und vertikale Bodenhybride, während das Vereinigte Königreich Arbeitskräftemangel durch Robotik ausgleicht. Spanien und Italien rüsten Schattenhäuser mit Photovoltaikpaneelen nach, um duale Einkommensströme zu erschließen.

Südeuropa nutzt reichlich Sonnenlicht. Spanische Paprikahäuser in Almería überlagern nun halbtransparente Photovoltaik-Verglasung, die Strom erzeugt, ohne das photosynthetisch aktive Strahlungslicht zu behindern. Italienische Basilikumerzeuger in Ligurien setzen meerwassergekühlte Gewächshäuser ein, um in heißen Sommern feuchte Mikroklimata aufrechtzuerhalten. Diese Innovationen veranschaulichen die regionale Anpassung und stärken die Widerstandsfähigkeit des europäischen Marktes für Indoor-Farming gegenüber klimatischen und wirtschaftlichen Schocks.

Wettbewerbslandschaft

Der europäische Markt für Indoor-Farming weist eine moderate Konzentration auf. Signify führt bei Beleuchtungskomponenten, Priva dominiert bei Klimasteuerungen und KUBO ist auf schlüsselfertige Glashausstrukturen spezialisiert. Betreiber vertikaler Farmen wie Infarm und Jones Food Company sind Pioniere bei Hochhauslösungen, erfassen jedoch noch einstellige Marktanteile. Die Wettbewerbsintensität steigt, da Anbieter Technologie-als-Dienstleistung-Verträge einführen, die Hardware, Software und Agronomie für monatliche Gebühren bündeln, die Eintrittsbarrieren senken, Kunden jedoch an proprietäre Ökosysteme binden.

Strategische Schritte verdeutlichen die Konvergenz. Im Dezember 2024 brachte Signify eine Toplighting-Reihe mit 83,5 % Effizienz auf den Markt, die 35 % Stromeinsparungen verspricht und kleinere LED-Anbieter direkt herausfordert. Jones Food Company verdoppelte die Kapazität an seinem JFC2-Standort auf 1.000 Tonnen pro Jahr und demonstrierte damit Skaleneffekte im regalbasierten Anbau. Urban Crop Solutions schloss eine Partnerschaft mit einem führenden Einzelhändler, um In-Store-Mini-Farmen zu installieren und so Einzelhandelslogistik und Landwirtschaft zu verbinden.

Es wird erwartet, dass Fusionen sich beschleunigen werden, da die Energievolatilität Erzeuger dazu veranlasst, finanziell robuste Partner zu suchen, die in der Lage sind, Nachrüstprojekte zu finanzieren. Ein frühes Anzeichen ist ein grenzüberschreitendes Gemeinschaftsunternehmen zwischen 80 Acres Farms Europe und einem niederländischen Gewächshaushersteller, das amerikanische Betriebskonzepte mit niederländischem Ingenieur-Know-how verbindet. Investoren konzentrieren sich auf differenziertes geistiges Eigentum in den Bereichen Sensoren, KI und Automatisierung, um einer Kommodifizierung innerhalb der europäischen Indoor-Farming-Branche entgegenzuwirken.

Führende Unternehmen der europäischen Indoor-Farming-Branche

Infarm Holding GmbH

Signify N.V.

Intelligent Growth Solutions (IGS Ltd.)

Jones Food Company Ltd.

Nordic Harvest A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Avisomo sicherte sich 5 Millionen EUR (5,4 Millionen USD) in einer Series-A-Finanzierungsrunde, um seine Betriebe für vertikale Landwirtschaft auf europäischen Märkten auszubauen, mit Plänen zur Einführung standardisierter Anbaumodule an städtischen Standorten in Deutschland und den Niederlanden. Die Finanzierungsrunde zeigt das anhaltende Investorenvertrauen in den Anbau in kontrollierten Umgebungen trotz breiterer wirtschaftlicher Unsicherheiten, die Technologieinvestitionen beeinflussen.

- Dezember 2024: Nordic Harvest gab eine Partnerschaft mit einem dänischen Fernwärmeanbieter bekannt, um Abwärme für seine Anlage in Østerild zu nutzen, wodurch die Energiekosten um schätzungsweise 40 % gesenkt werden und gleichzeitig zu den Zielen der Kreislaufwirtschaft beigetragen wird.

Berichtsumfang des europäischen Marktes für Indoor-Farming

| Gewächshäuser |

| Vertikale Farmen |

| Containerfarmen |

| Hydroponik |

| Aeroponik |

| Aquaponik |

| Erdbasiert |

| Hardware | Beleuchtung |

| Klimasteuerung | |

| Sensoren und Überwachung | |

| Software | |

| Dienstleistungen |

| Obst und Gemüse | Blattgemüse |

| Tomaten | |

| Beeren | |

| Kräuter | |

| Blumen | |

| Sonstige |

| Deutschland |

| Niederlande |

| Frankreich |

| Vereinigtes Königreich |

| Spanien |

| Italien |

| Übriges Europa |

| Nach Anlagentyp | Gewächshäuser | |

| Vertikale Farmen | ||

| Containerfarmen | ||

| Nach Anbausystem | Hydroponik | |

| Aeroponik | ||

| Aquaponik | ||

| Erdbasiert | ||

| Nach Komponente | Hardware | Beleuchtung |

| Klimasteuerung | ||

| Sensoren und Überwachung | ||

| Software | ||

| Dienstleistungen | ||

| Nach Kulturpflanzenart | Obst und Gemüse | Blattgemüse |

| Tomaten | ||

| Beeren | ||

| Kräuter | ||

| Blumen | ||

| Sonstige | ||

| Nach Geografie | Deutschland | |

| Niederlande | ||

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Markt für Indoor-Farming bis 2030 erreichen?

Der Markt soll bis 2030 einen Wert von 23,1 Milliarden USD erreichen und mit einer CAGR von 14 % wachsen.

Welches Land führt derzeit beim Umsatz im europäischen Indoor-Farming?

Die Niederlande halten einen Anteil von 24,5 % dank ihres fortschrittlichen Westland-Gewächshausclusters.

Welcher Anlagentyp wächst in Europa am schnellsten?

Vertikale Farmen verzeichnen das höchste Wachstum und expandieren bis 2030 mit einer CAGR von 18,5 %.

Wie werden Energiekosten von Indoor-Erzeugern gemindert?

Betreiber setzen auf hocheffiziente LEDs, Dachsolaranlagen und Fernwärmepartnerschaften, um Strom- und Heizkosten zu senken.

Seite zuletzt aktualisiert am: