Nordamerika Fantasy-Sports-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

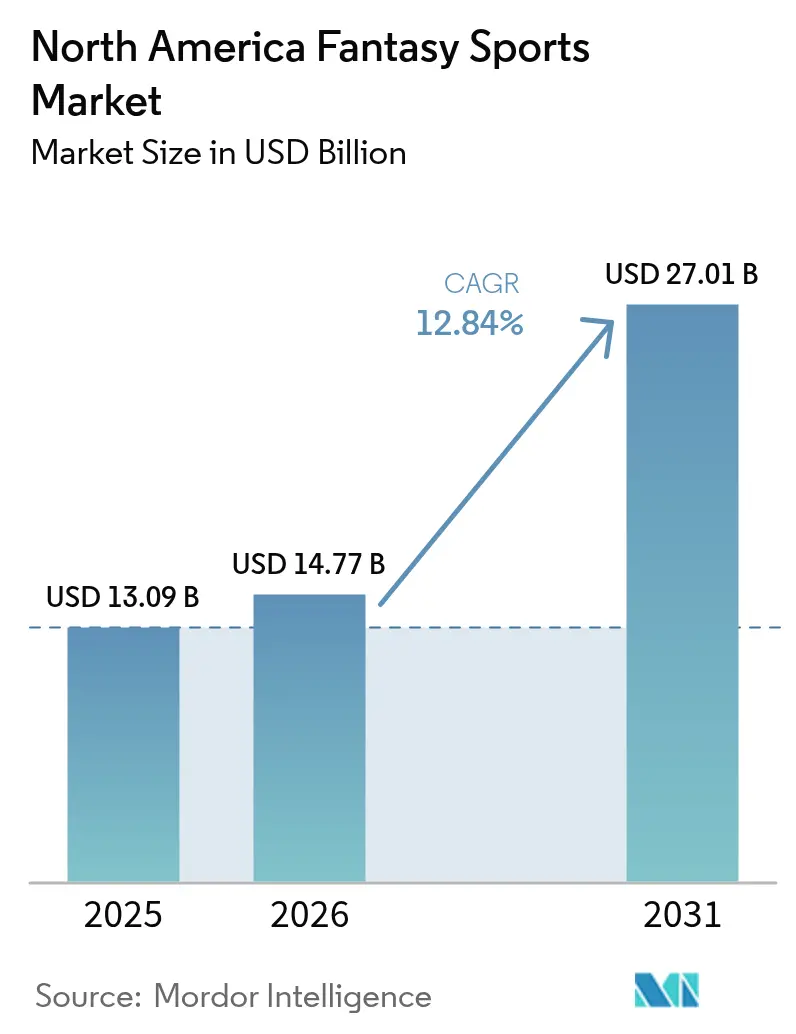

| Marktgröße im Basisjahr (2025) | 13.09 Milliarden US-Dollar |

| Marktgröße (2026) | 14.77 Milliarden US-Dollar |

| Marktgröße (2031) | 27.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.84% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Fantasy-Sports-Marktanalyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Fantasy-Sports-Marktes wurde im Jahr 2025 auf 13,09 Milliarden USD geschätzt und soll von 14,77 Milliarden USD im Jahr 2026 auf 27,01 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,84 % während des Prognosezeitraums (2026–2031). Die Dynamik des Marktes ist in der regulatorischen Liberalisierung verwurzelt, die mittlerweile mehr als 90 % der Bevölkerung abdeckt, in der 5G-gestützten mobilen Nutzung, die die Sitzungsdauer erhöht, sowie in Produkthybriden, die fertigkeitsbasierte Wettbewerbe mit Echtzeit-Wetten verbinden.[1]FanDuel-Presseteam, „FanDuel TV startet neuen FAST-Kanal ‚FanDuel TV Extra'”, press.fanduel.com Aufkommende ergänzende Formate, intensives Duopol-Marketing und wachsende Beteiligung der Generation Z erweitern die gesamte adressierbare Nachfrage, während sie gleichzeitig die Margen für kleinere Betreiber komprimieren. Betreiber investieren in KI-gestützte Personalisierung, Blockchain-Zahlungen und medienübergreifende Partnerschaften, um Monetarisierungswege zu erweitern und den Druck auf die Kundenakquisitionskosten zu reduzieren. Regulatorische Klarheit fördert auch Allianzen mit Ligen und Rundfunkanstalten, die einheitliche Daten-Feeds ermöglichen, welche das In-Game-Engagement steigern.

Wesentliche Erkenntnisse des Berichts

- Nach Fantasy-Sports-Typ hielt tägliches/wöchentliches Fantasy Sports und Zusatzangebote im Jahr 2025 einen Anteil von 60,55 % am Umsatz des nordamerikanischen Fantasy-Sports-Marktes, während dieselbe Kategorie bis 2031 mit einer CAGR von 13,82 % expandieren soll.

- Nach Sportart dominierte American Football mit 58,25 % des Wertes des nordamerikanischen Fantasy-Sports-Marktes im Jahr 2025; Eishockey verzeichnet mit einer CAGR von 14,38 % bis 2031 den schnellsten Anstieg.

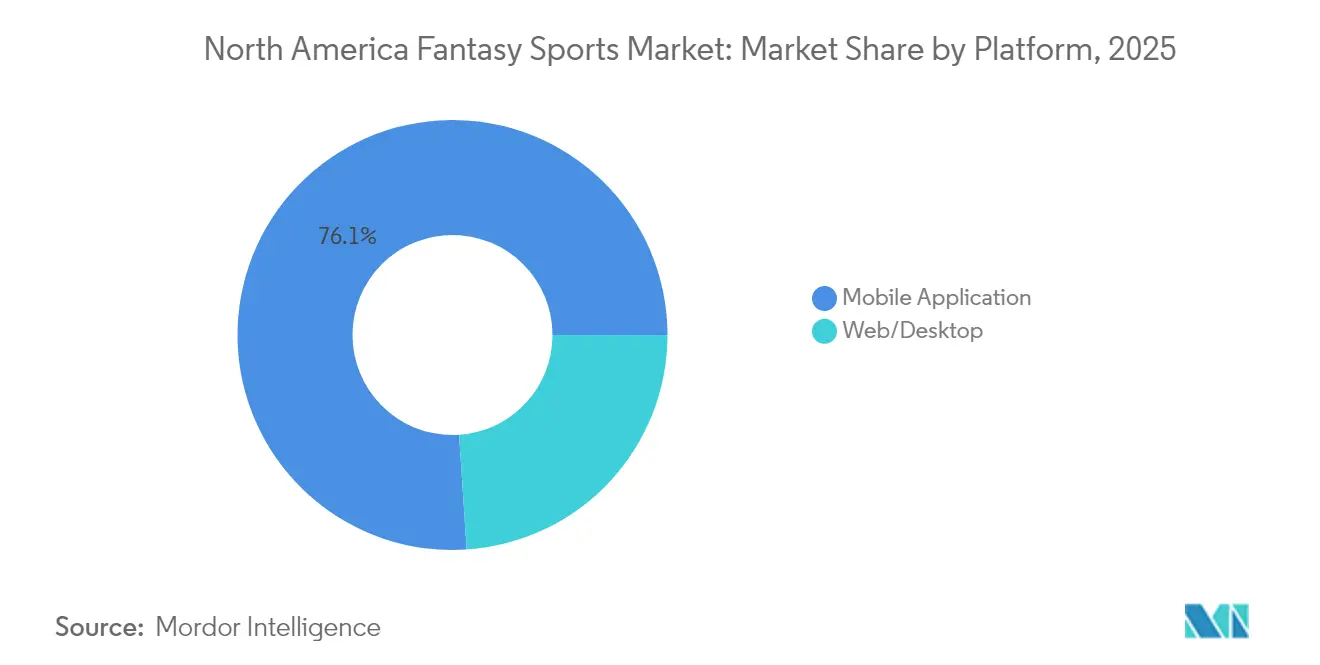

- Nach Plattform entfielen im Jahr 2025 76,05 % der Nutzeraktivität auf dem nordamerikanischen Fantasy-Sports-Markt auf mobile Anwendungen, die auch das künftige Wachstum mit einer CAGR von 13,9 % anführen.

- Nach Erlösmodell generierten Teilnahmegebühr-Rake-Wettbewerbe im Jahr 2025 60,95 % des Umsatzes des nordamerikanischen Fantasy-Sports-Marktes, während hybrides/ergänzendes Mikro-Wetten mit einer CAGR von 14,2 % bis 2031 zunimmt.

- Nach Nutzerdemografie hielt die Altersgruppe 25–34 im Jahr 2025 einen Anteil von 58,10 % am nordamerikanischen Fantasy-Sports-Markt, während die Kohorte der 18–24-Jährigen mit einer CAGR von 14,58 % am schnellsten wächst.

- Nach geografischer Region repräsentierten die Vereinigten Staaten 84,10 % des Marktwertes des nordamerikanischen Fantasy-Sports-Marktes im Jahr 2025, während Kanada über den Prognosehorizont hinweg mit einer CAGR von 14,05 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Fantasy-Sports-Marktes

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Regulatorische Ausweitung auf >90 % der Bevölkerung | +3.2% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Smartphone- und 5G-Durchdringung | +2.8% | Urbanes Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Spielplans der großen Ligen | +2.1% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| KI-gestützte Personalisierung | +1.9% | Frühzeitige Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Mikro-Wetten-„Pick-em”-Formate | +1.6% | Urbane Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Streaming von Sunday Ticket und NHL/MLB-Paketen | +1.4% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Ausweitung auf >90 % der nordamerikanischen Bevölkerung bis 2027

Die Legalisierung auf Staatsebene beschleunigt Netzwerkeffekte, die die marginalen Compliance-Kosten senken und ein breiteres Werbeinventar in Such- und sozialen Kanälen erschließen. Neu freigeschaltete Bundesstaaten erhöhen den Lebenszeitwert, da Betreiber Produktmerkmale über eine größere zusammenhängende Nutzerbasis standardisieren können. Einheitliche Compliance-Module ermöglichen es führenden Plattformen, Ausgaben von der rechtlichen Prüfung auf ertragsstarkes Marketing und Produkt-F&E umzuleiten. Der Trend fördert auch strategische Partnerschaften mit Zahlungsanbietern und reduziert Reibungsverluste beim Onboarding. Insgesamt trägt die breitere Legalität eine additive Steigerung von 3,2 % zur prognostizierten CAGR bei, da verbleibende Jurisdiktionen mit ablehnender Haltung auf ermöglichende Rahmenbedingungen zusteuern.[2]Lexology, „Eine sichere Wette: FanDuel und DraftKings drosseln den Wettbewerb”, lexology.com

Smartphone- und 5G-Durchdringung steigert den mobilen DFS-Datenverkehr

5G-Netzwerke bieten eine Latenz von unter 20 Millisekunden und ermöglichen push-basierte Spieler-Prop-Updates, die auf 4G unpraktisch waren. Echtzeit-Daten verbessern die Aufstellungsoptimierung und stärken den täglichen Engagement-Kreislauf. Betreiber berichten von einem 40-prozentigen Anstieg der durchschnittlichen Sitzungsdauer, sobald Nutzer auf 5G-fähige Geräte migrieren. Die Technologie erleichtert auch biometrische Anmeldungen und sofortige Auszahlungen, was Abbruchraten an wichtigen Reibungspunkten senkt. Parallel dazu laden Gerätehersteller Sports-Wetten-Widgets vor, was den Weg zwischen Medienkonsum und Fantasy-Sports-Teilnahme verkürzt. Diese Entwicklungen tragen gemeinsam 2,8 % zur erwarteten CAGR des nordamerikanischen Fantasy-Sports-Marktes bei.[3]Qualcomm Technologies, „5G Gaming Insights”, qualcomm.com

Wachstum des Spielplans der großen Ligen und medienübergreifende Verknüpfungen

Erweiterte NBA- und MLB-Spielkalender schaffen mehr Fantasy-Sports-fähige Ereignisse und erhöhen die Wettbewerbsfrequenz. Medienabteilungen im Besitz der Ligen betten Wettbewerbs-Aufforderungen in Live-Streams ein und wandeln passive Zuschauer in aktive Teilnehmer um. FanDuel TV Extra bietet beispielsweise über 12 Stunden integrierter Programmierung, die Zuschauer über anklickbare Overlays direkt in Wettbewerbe führt. Diese Verknüpfungen verbessern die Akquisitionseffizienz um 20 % im Vergleich zu herkömmlicher Werbung. Sie verlängern auch das Nutzer-Engagement in Nebensaisonen und glätten die Umsatzvolatilität.

KI-gestützte Personalisierung erhöht Sitzungsdauer und ARPU

Maschinelle Lernmodelle verarbeiten die Nutzerhistorie, um Wettbewerbe zu empfehlen, Premium-Daten anzubieten und Push-Benachrichtigungen zum optimalen Zeitpunkt der Empfangsbereitschaft zu versenden. Betreiber, die 2024 Pilotprojekte verfolgten, verzeichneten nach sechs Monaten eine Verbesserung der Bindungsrate um 15 Prozentpunkte sowie einen ARPU-Anstieg von 12 %. Echtzeit-Personalisierung reduziert auch Kundendienstanfragen, da empfohlene Aufstellungen die kognitive Belastung neuer Nutzer verringern. Während des Live-Spiels bietet die KI Mikro-Wetten-Hinweise an, die auf die individuelle Risikobereitschaft abgestimmt sind und den In-Game-Umsatz steigern. Über den Prognosehorizont hinweg trägt Personalisierung einen additiven CAGR-Einfluss von 1,9 % bei, insbesondere da die Nutzung durch die Generation Z zunimmt.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Regulatorische Fragmentierung auf Staatsebene | -2.1% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Steigende Kundenakquisitionskosten infolge von Werbeausgaben im Duopol-Maßstab | -1.8% | Wettbewerbsorientiertes Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KYC/AML-Compliance und Zahlungsaufschläge | -1.3% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Nutzerwechsel zu direkten Sportwetten | -1.1% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Fragmentierung auf Staatsebene und Gebührenbelastung

Jede Jurisdiktion legt einzigartige Gebührenstrukturen fest, die von 50.000 USD bis zu 600.000 USD pro Lizenz reichen, was Betreiber zwingt, Compliance-Workflows zu replizieren. Die Aufrechterhaltung separater Berichtssysteme erhöht die Fixkosten und schränkt die Fähigkeit kleinerer Marktteilnehmer ein, Skaleneffekte zu erzielen. Stichprobenartige Prüfungen und plötzliche Regelumdeutungen haben 2024 bereits zehn Betreiber aus Massachusetts entfernt, was das Schlagzeilenrisiko unterstreicht. In Bürgschaftsanforderungen und Rechtsrückstellungen gebundenes Kapital verzögert die Einführung neuer Funktionen, verlangsamt den Innovationstakt und reduziert die langfristige CAGR um 2,1 %.

Steigende Kundenakquisitionskosten infolge von Werbeausgaben im Duopol-Maßstab

DraftKings und FanDuel haben zusammen mehr als 1,2 Milliarden USD für Marketing im Jahr 2024 ausgegeben. Ihre Sättigung von Rundfunk- und sozialen Kanälen erhöhte die durchschnittlichen Kundenakquisitionskosten auf 300–350 USD, gegenüber 200–250 USD innerhalb von 18 Monaten. Kleinere Betreiber kämpfen darum, Markenbekanntheit zu generieren, was die Konsolidierung vorantreibt, da die aktiven Lizenznehmer in Colorado von 26 auf 13 gesunken sind. Um die Rentabilität aufrechtzuerhalten, müssen Plattformen die durchschnittliche Kundenbindungsdauer um mindestens vier Monate verlängern oder Abonnementtarife mit höheren Margen einführen. Der Kostengegenwind reduziert die prognostizierte CAGR um 1,8 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fantasy-Sports-Typ: Tagesformate treiben die Marktentwicklung voran

Tägliches/wöchentliches Fantasy Sports und Zusatzangebote erzielten 2025 einen Umsatzanteil von 60,55 % und unterstreichen damit die Verlagerung hin zu Sofortbefriedigungserlebnissen, die mit mobilen Benachrichtigungen und sozialen Feeds synchronisiert sind. Die CAGR des Formats von 13,82 % übertrifft saisonlange Wettbewerbe, da Betreiber Mikro-Wetten-Props in Aufstellungen einbetten und das Engagement weiter ausweiten. Die Transaktionsfrequenz stimmt Erträge auf Medienereignisse ab, sodass Plattformen Peaks bei der Live-Zuschauerzahl monetarisieren können. Hohe Füllraten verbessern auch die Liquidität und unterstützen größere garantierte Preispools, die sowohl Gelegenheits- als auch Vielnutzer anziehen. Diese Dynamiken festigen das Tagessegment als Eckpfeiler des nordamerikanischen Fantasy-Sports-Marktes.

Saisonlange Formate behalten Bestandsnutzer, die Gemeinschaftsligen und tiefere Recherche-Zyklen schätzen. Jüngere Kohorten tendieren jedoch zu dynamischen Auszahlungsstrukturen und kürzeren Verpflichtungsfenstern. Betreiber reagieren darauf, indem sie die Entwurfsunterstützung automatisieren, wöchentliche geldbasierte Herausforderungen hinzufügen und Saisonabonnenten während des Jahres in tägliche Wettbewerbe übertragen. Die Konvergenz erweitert den durchschnittlichen Nutzerwert, erhöht jedoch die Klassifizierungsprüfung, da Regulierungsbehörden die Grenze zwischen Können und Zufall debattieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sportart: Football-Dominanz mit Hockey-Beschleunigung

American Football erzielte 2025 einen Umsatzanteil von 58,25 % und profitiert von einem kompakten wöchentlichen Rhythmus, der eine konzentrierte Nutzeraktivität erzeugt. Statistische Tiefe und kulturelle Allgegenwärtigkeit sichern eine Top-of-Mind-Positionierung an jedem Herbstwochenende. Betreiber binden Nutzer durch Cross-Promotions, die Football-Teilnehmer nach dem Super Bowl in Basketball- oder Baseball-Wettbewerbe überführen. Baseball bleibt aufgrund seines nahezu täglichen Spielplans stabil und bietet Viel-Händlern mehrere Einstiege und einen konsistenten ARPU. Basketball profitiert sowohl von der College- als auch von der Profi-Saison und verlängert die Verfügbarkeit von Wettbewerben bis in den Frühling.

Eishockey ist das am schnellsten wachsende Teilsegment mit einer CAGR von 14,38 %, da die Streaming-Reichweite zunimmt und jüngere kanadische Zielgruppen tägliche Formate übernehmen. Betreiber nutzen Echtzeit-Schichtdaten und Spielerverfolgung, um Premium-Statistik-Feeds zu entwickeln, die die Tiefe des Footballs widerspiegeln. Wachstum in Nischensportarten wie Golf, Fußball und eSports diversifiziert die Einnahmen und schützt Plattformen vor übermäßiger Abhängigkeit von einem einzigen Ligenzyklus. Die BetVision-Expansion von Genius Sports in den globalen Fußball unterstreicht das breitere Chancenspektrum jenseits der vier Kern-US-Ligen.

Nach Plattform: Mobile Überlegenheit mit anhaltender Desktop-Präsenz

Mobile Apps hielten 2025 einen Anteil von 76,05 % und sollen bis 2031 mit einer CAGR von 13,9 % wachsen. Push-Benachrichtigungen, standortbasierte Angebote und biometrische Anmeldung steigern die Konversion, während die geringe 5G-Latenz synchronisiertes In-Stream-Wetten unterstützt. APIs laden Live-Videos synchronisiert mit Wettbewerbs-Dashboards, damit Nutzer Aufstellungen während des Spielverlaufs verwalten können. Kameragestütztes soziales Teilen verwandelt Highlight-Reels in virale Akquisitions-Assets.

Desktop behauptet eine Nische für recherche-intensive und Multi-Aufstellungs-Nutzer. Die Bildschirmfläche eignet sich für fortschrittliche Optimierungstools und Drittanbieter-Plug-ins. Kohorten, die zwischen Geräten wechseln, generieren einen höheren Gesamt-Handle und veranlassen Betreiber, plattformübergreifende Parität aufrechtzuerhalten. Responsives Design und Single-Sign-on gewährleisten die Compliance auf Staatsebene bei gleichzeitiger Wahrung der UX-Konsistenz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Erlösmodell: Rake-Dominanz mit hybrider Innovation

Teilnahmegebühr-Rake-Wettbewerbe erzeugten 2025 60,95 % des Umsatzes und bieten Betreibern vorhersehbare prozentuale Erträge, die mit der Poolgröße skalieren. Abonnement- und Premium-Analysetarife vertiefen die Monetarisierung bei Power-Usern und bieten fortschrittliche Projektionen und Besitzdaten. Kostenlose werbefinanzierte Pools treiben Funnel-Auffüllungen an und werden später über Loyalitätsmechanismen in bezahlte Einstiege umgewandelt.

Hybrides/ergänzendes Mikro-Wetten entwickelt sich mit einer CAGR von 14,2 % und schichtet Live-Spieler-Props auf bestehende Wettbewerbsstrukturen. In-Game-Aufforderungen erhöhen die Wettgeschwindigkeit und verlagern Einnahmen von Vor-Spiel-Peaks zu nachhaltigen In-Event-Strömen. Blockchain-Zahlungen senken Transaktionsgebühren auf unter 2 % und erweitern die Marge bei Mikro-Wetten, die auf Kartenzahlungsnetzwerken ursprünglich unwirtschaftlich waren. Betreiber sehen eine günstige Elastizität; die durchschnittliche Ticketgröße sinkt, aber Volumenzuwächse steigern den Bruttospielertrag.

Nach Nutzerdemografie: Millennial-Kern mit Generation-Z-Expansion

Nutzer im Alter von 25–34 Jahren generierten 2025 58,10 % der Einsätze und weisen den höchsten Lebenszeitwert auf, bedingt durch verfügbares Einkommen und fundierte Sportkenntnisse. Sie tendieren zu Wettbewerben mit höheren Einsätzen und Premium-Datenabonnements. Die Altersgruppen 35–44 und 45+ bevorzugen saisonlange Ligen, zeigen eine höhere Bindungsrate, aber geringere Wettbewerbsfrequenz.

Die Generation Z (18–24) ist die am schnellsten wachsende Kohorte mit einer CAGR von 14,58 %. Sie bevorzugt Pick-em-Props, soziale Feeds und sofortige Auszahlungen über digitale Geldbörsen. Gamifizierte Loyalitätsleiter und Empfehlungsprämien wirken stark und nutzen Peer-Netzwerke für organisches Wachstum. Betreiber lokalisieren Inhalte mit Meme-Grafiken und Kurzvideos, um den Erwartungen dieses mobil-nativen Publikums gerecht zu werden.

Geografische Analyse

Die Vereinigten Staaten machten 2025 84,10 % des Marktwertes aus und bleiben der Anker des nordamerikanischen Fantasy-Sports-Marktes. Die Legalisierung auf Staatsebene ermöglicht Betreibern die Nutzung zusammenhängender Marketingmaßnahmen, während Partnerschaften mit NFL, NBA und MLB proprietäre Daten-Feeds sichern, die die Bewertungsgenauigkeit und das In-App-Engagement verbessern. Steuerliche Unterschiede begünstigen die Unternehmensansiedlung in vorteilhaften Jurisdiktionen, während der Plattformzugang über geofenced Apps landesweit bestehen bleibt.

Kanada beschleunigt sich mit einer CAGR von 14,05 %, da die Provinzen den regulatorischen Rahmen Ontarios übernehmen. Höhere Steuerbelastungen veranlassen Betreiber, Premium-Tools und Abonnementpakete in den Vordergrund zu stellen, um die Marge zu schützen. NHL-Berichterstattung bietet kulturelle Resonanz, während grenzüberschreitende Kampagnen das in den USA aufgebaute Markenwertkapital nutzen. Die Lokalisierung umfasst französischsprachige Oberflächen und Debitkarten-erste Zahlungsoptionen, um Nutzer in Quebec und dem Atlantikraum zu gewinnen.

Mexiko befindet sich in einer frühen Entwicklungsphase. Die SEGOB-Lizenzierung konzentriert sich auf Sportwetten-Rahmenbedingungen und lässt Fantasy-Sports-Klassifizierungen mehrdeutig. Betreiber, die den Markteintritt prüfen, müssen OXXO-Bareinzahlungen und eine spanischsprachige Benutzeroberfläche sowie fußball-orientierte Wettbewerbsmenüs integrieren. Das Wachstumspotenzial ist erheblich, hängt jedoch von klareren Regeln und lokalisiertem Marketing ab, das Verbraucher über fertigkeitsbasierte Formate aufklärt.

Wettbewerbslandschaft

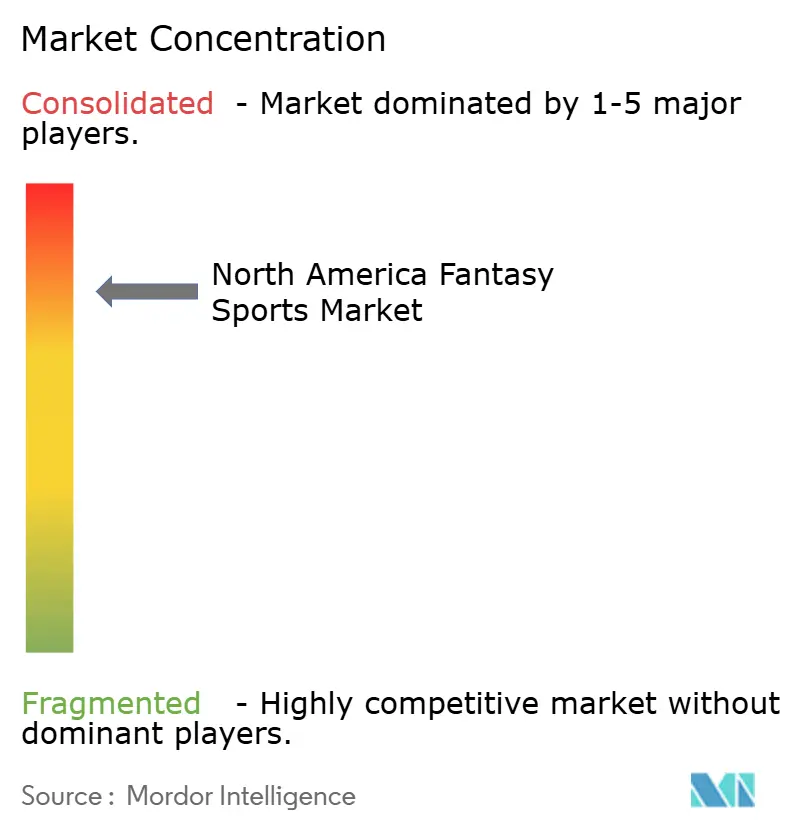

Der nordamerikanische Fantasy-Sports-Markt weist ein Duopol auf, in dem DraftKings und FanDuel gemeinsam einen Anteil von etwa 80 % kontrollieren. Beide Unternehmen verfügen über eine robuste Compliance-Infrastruktur und Markenwertkapital als Erstbeweger, das es ihnen ermöglicht, Mitbewerber in den Bereichen Medien zu übertreffen und exklusive Liga-Daten zu sichern. Die Übernahme von Simplebet durch DraftKings im Jahr 2024 stärkte das In-Play-Mikro-Wetten, während die Integration von FanDuel TV Extra durch FanDuel die medienübergreifende Trichterbildung verstärkt. Die Unternehmen betreiben auch gemeinsames Lobbying über Handelsverbände und gestalten günstige regulatorische Standards.[4]Mogin Law LLP, „Eine sichere Wette: FanDuel und DraftKings drosseln den Wettbewerb”, moginlaw.com

Mittelklasse-Herausforderer wie PrizePicks und Underdog Sports zielen mit vereinfachten Pick-em-Formaten und Influencer-Allianzen auf die Generation Z ab. Sie differenzieren sich über Niedrigeinsatz-Wettbewerbe und eine optimierte Benutzeroberfläche, obwohl steigende Kundenakquisitionskosten die Rentabilität belasten. Nischenbetreiber konzentrieren sich auf einzelne Sportarten oder einzelne Bundesstaaten und nutzen lokale Partnerschaften, um eine Markenpräsenz aufzubauen, bevor sie expandieren.

Technologieanbieter wie White Hat Studios und Genius Sports monetarisieren Daten-, Video- und Inhalts-Tools, die sowohl etablierte Marktführer als auch disruptive Akteure antreiben. Ihre modularen Angebote verkürzen die Entwicklungszeit für neue Marktteilnehmer, vertiefen jedoch die Abhängigkeit von gemeinsamer Infrastruktur und verstärken die Wechselkosten. Da die kartellrechtliche Überprüfung zunimmt, könnten Regulierungsbehörden die Datenzugangsbedingungen überdenken und möglicherweise Raum für alternative Anbieter eröffnen.

Branchenführer des nordamerikanischen Fantasy-Sports-Marktes

DraftKings Inc.

Flutter Entertainment plc (FanDuel)

Yahoo Inc. (Yahoo Fantasy)

Paramount Global (CBS Sports Digital)

ESPN Enterprises, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Genius Sports führte BetVision für mehr als 120 Fußballwettbewerbe ein und stellte Touch-to-Bet-Overlays vor.

- März 2025: White Hat Studios erweiterte seine DraftKings-Partnerschaft auf Pennsylvania.

- März 2025: MetaBet unterzeichnete einen Inhaltsvertrag mit DraftKings Network und integrierte kontextuelle Wetten-Widgets.

- Januar 2025: DraftKings startete einen kostenpflichtigen Abonnementtarif, der verbesserte Quoten und exklusive Analysen zur Steigerung der Kundenbindung bietet.

- Dezember 2024: DraftKings schloss die Übernahme von Simplebet ab und integrierte Mikro-Wetten-APIs in die Flagship-App.

Umfang des Nordamerika Fantasy-Sports-Marktberichts

Ein Fantasy Sport (weniger gebräuchlich als Rotisserie oder Roto bekannt) ist eine Art Spiel, das in der Regel über das Internet gespielt wird, bei dem die Teilnehmer imaginäre oder virtuelle Teams aus tatsächlichen Spielern eines professionellen Sports zusammenstellen. Diese Teams spielen auf Grundlage der statistischen Leistung dieser Mitglieder in tatsächlichen Spielen.

Der nordamerikanische Fantasy-Sports-Markt ist segmentiert nach Fantasy-Sports-Typ (traditionelles Fantasy Sports, Daily Fantasy Sports und Zusatzangebote), Sportart (Football, Baseball, Basketball, weitere) und Land.

Die Marktgrößen und Prognosen werden in Wertangaben (USD Millionen) für alle oben genannten Segmente bereitgestellt.

| Traditionelles saisonlanges Fantasy Sports |

| Tägliches/wöchentliches Fantasy Sports und Zusatzangebote |

| American Football |

| Baseball |

| Basketball |

| Eishockey |

| Weitere Sportarten (Golf, Fußball, eSports) |

| Mobile Anwendung |

| Web/Desktop |

| Teilnahmegebühr-Rake-Wettbewerbe |

| Abonnement-/Premium-Tools |

| Werbefinanziertes kostenloses Spiel |

| Hybrides/ergänzendes Mikro-Wetten |

| Alter 18–24 |

| Alter 25–34 |

| Alter 35–44 |

| Alter 45+ |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Fantasy-Sports-Typ | Traditionelles saisonlanges Fantasy Sports |

| Tägliches/wöchentliches Fantasy Sports und Zusatzangebote | |

| Nach Sportart | American Football |

| Baseball | |

| Basketball | |

| Eishockey | |

| Weitere Sportarten (Golf, Fußball, eSports) | |

| Nach Plattform | Mobile Anwendung |

| Web/Desktop | |

| Nach Erlösmodell | Teilnahmegebühr-Rake-Wettbewerbe |

| Abonnement-/Premium-Tools | |

| Werbefinanziertes kostenloses Spiel | |

| Hybrides/ergänzendes Mikro-Wetten | |

| Nach Nutzerdemografie | Alter 18–24 |

| Alter 25–34 | |

| Alter 35–44 | |

| Alter 45+ | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Fantasy-Sports-Markt im Jahr 2026?

Der Markt hat 2026 einen Wert von 14,77 Milliarden USD und soll bis 2031 einen Wert von 27,01 Milliarden USD erreichen.

Welches Fantasy-Sports-Segment wächst am schnellsten?

Tägliches/wöchentliches Fantasy Sports und Zusatzangebote expandieren mit einer CAGR von 13,82 % und übertreffen damit saisonlange Formate.

Warum steigen die Kundenakquisitionskosten?

Ein Duopol-Marketingaufwand von mehr als 1,2 Milliarden USD jährlich hat die durchschnittlichen Kundenakquisitionskosten auf 300–350 USD pro Nutzer angehoben.

Welche Plattform hält den größten Anteil an der Nutzeraktivität?

Mobile Anwendungen machen 76,05 % der Nutzung im Jahr 2025 aus und sollen mit einer CAGR von 13,9 % wachsen.

Welche geografische Region weist die höchste Wachstumsrate auf?

Kanada soll bis 2031 mit einer CAGR von 14,05 % wachsen, angetrieben durch regulatorische Öffnungen auf Provinzebene.

Wie wird Mikro-Wetten die Erlösmodelle beeinflussen?

Hybrides Mikro-Wetten wächst mit einer CAGR von 14,2 % und fügt Live-Niedrigwert-Wetten hinzu, die den ARPU vertiefen, ohne Teilnahmegebühren zu kannibalisieren.

Seite zuletzt aktualisiert am: