Marktgröße und Marktanteil für gefrorene und konservierte Meeresfrüchte in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

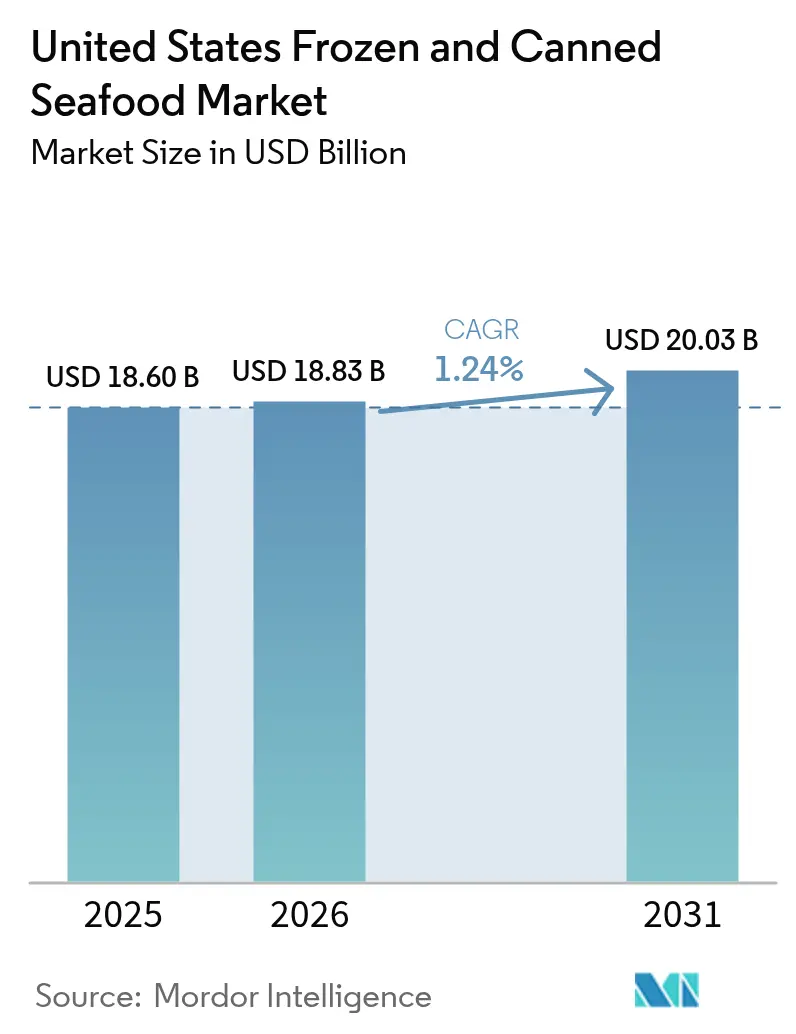

| Marktgröße im Basisjahr (2025) | 18.60 Milliarden US-Dollar |

| Marktgröße (2026) | 18.83 Milliarden US-Dollar |

| Marktgröße (2031) | 20.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.24% CAGR |

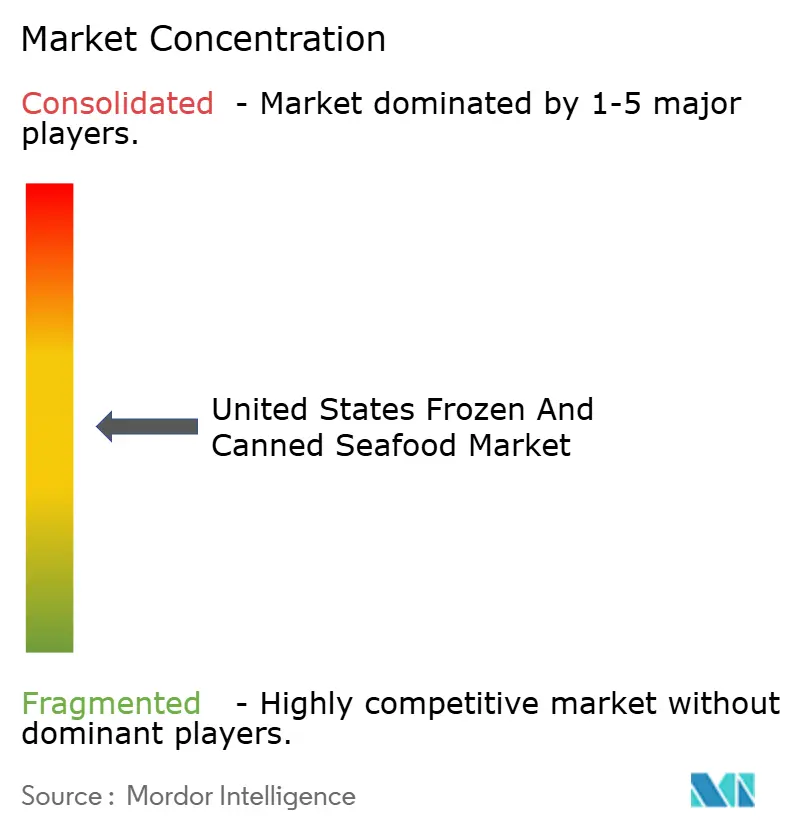

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für gefrorene und konservierte Meeresfrüchte in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für gefrorene und konservierte Meeresfrüchte in den Vereinigten Staaten soll von 18,60 Milliarden USD im Jahr 2025 auf 18,83 Milliarden USD im Jahr 2026 wachsen und wird voraussichtlich bis 2031 mit einer CAGR von 1,24 % über den Zeitraum 2026–2031 einen Wert von 20,03 Milliarden USD erreichen. Der Markt wird durch zunehmendes Gesundheitsbewusstsein der Verbraucher, strengere Vorschriften und Fortschritte in den Lieferkettenprozessen geprägt und behauptet seine Widerstandsfähigkeit trotz eines langsameren Wachstums im Vergleich zu anderen Lebensmittelkategorien. Der Markt für gefrorene Meeresfrüchte behauptet seine Führungsposition aufgrund seiner Fähigkeit, Textur und Nährwert zu erhalten, während konservierte Meeresfrüchte von ihrer Lagerstabilität und Bequemlichkeit profitieren. Die Compliance-Kosten steigen aufgrund der von der Lebensmittel- und Arzneimittelbehörde (FDA) und der Nationalen Ozean- und Atmosphärenbehörde (NOAA) vorgeschriebenen Rückverfolgbarkeitsanforderungen, was größere Lieferanten begünstigt, die in der Lage sind, in digitale Datensysteme zu investieren. Obwohl pflanzenbasierte Meeresfrüchte ein Nischensegment bleiben, gewinnen sie an Investitionen und Medienaufmerksamkeit und ermutigen traditionelle Verarbeiter, ihre Produktportfolios zu erweitern. Die Wettbewerbsintensität des Marktes ist moderat, wobei 18 bedeutende Unternehmen um Regalfläche, Preisgestaltung und Markensichtbarkeit konkurrieren.

Wichtigste Erkenntnisse des Berichts

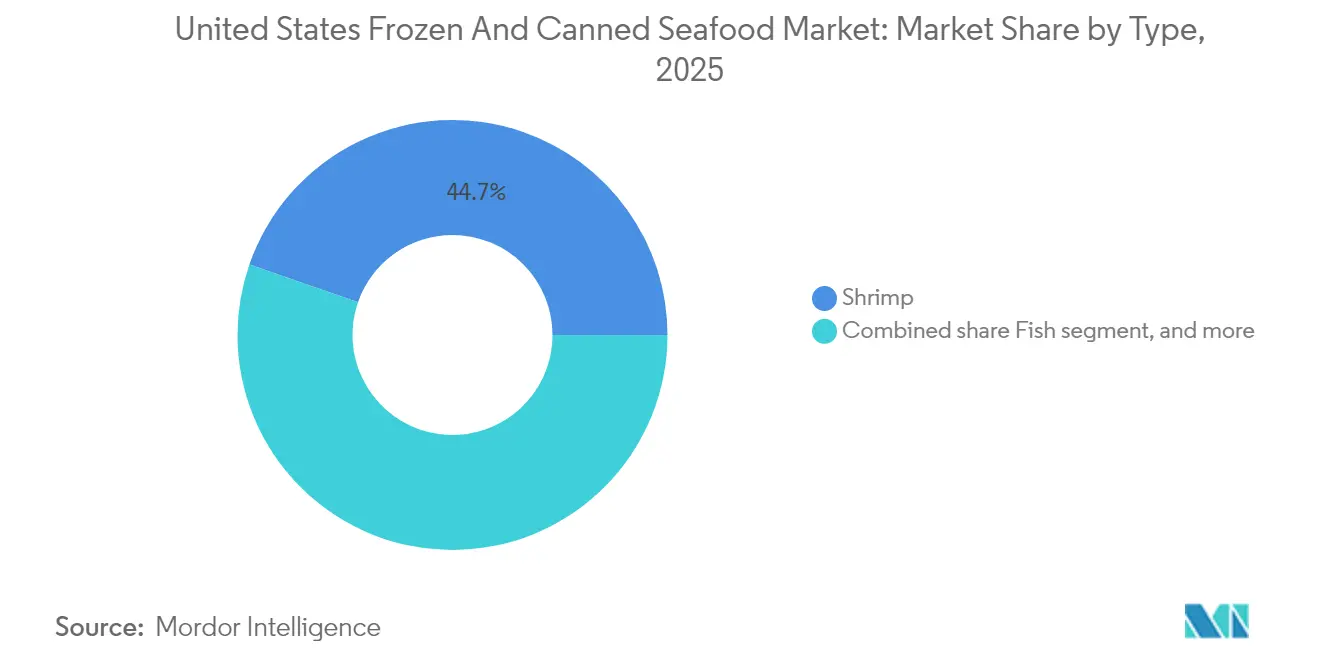

- Nach Typ führten Garnelen im Jahr 2025 mit einem Umsatzanteil von 44,68 %, während Fisch bis 2031 mit einer CAGR von 2,32 % voranschreitet.

- Nach Form hielt Gefrierware im Jahr 2025 einen Anteil von 61,35 % am Markt für gefrorene und konservierte Meeresfrüchte in den Vereinigten Staaten; Konservierware expandiert zwischen 2026 und 2031 mit einer CAGR von 3,18 %.

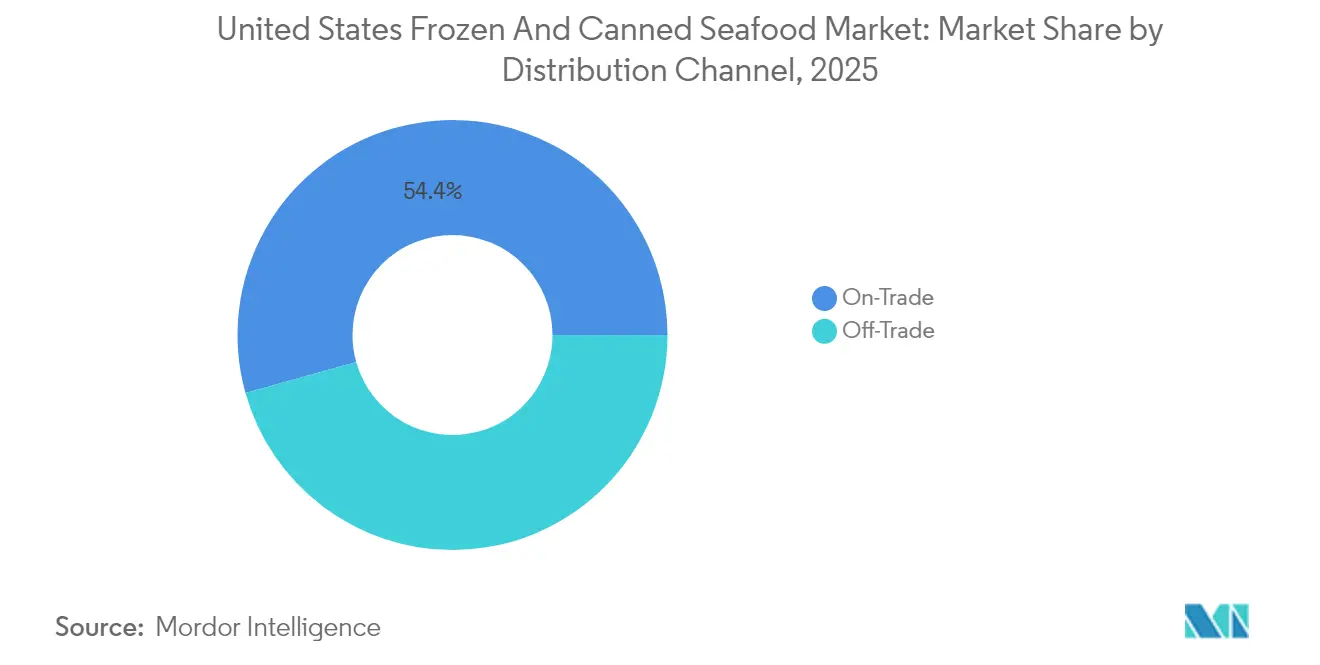

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 54,35 % auf den Außer-Haus-Handel, während der Außer-Haus-Konsum bis 2031 mit einer CAGR von 2,79 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für gefrorene und konservierte Meeresfrüchte in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Einfluss ethnischer und globaler Küchen- und Gastronomietrends | +0.3% | National, mit Konzentration in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Steigender Verbraucherbedarf nach bequemen und verzehrfertigen Meeresfrüchteprodukten | +0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte beim Einfrieren und Konservieren | +0.2% | National | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach nachhaltigen und rückverfolgbaren Meeresfrüchten | +0.3% | National, mit stärkerem Einfluss in Küstenregionen | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheitsbewusstsein und die ernährungsphysiologischen Vorteile von Meeresfrüchten | +0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu Premium- und Mehrwertangeboten | +0.2% | National, mit höherer Akzeptanz in wohlhabenden Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Verbraucherbedarf nach bequemen und verzehrfertigen Meeresfrüchteprodukten

Die steigende Nachfrage nach Bequemlichkeit bei der Mahlzeitenzubereitung beeinflusst die Konsummuster auf dem Meeresfrüchtemarkt in den Vereinigten Staaten erheblich. Moderne Lebensstile, die durch Zeitmangel und Doppelverdiener-Haushalte gekennzeichnet sind, treiben Verbraucher zu verzehrfertigen, aufwärmbaren und Einzelportions-Meeresfrüchteoptionen, die sowohl Nährwert als auch Benutzerfreundlichkeit bieten. Gefrorene und konservierte Meeresfrüchteprodukte entsprechen diesen Präferenzen gut, da sie eine verlängerte Haltbarkeit, minimale Zubereitungszeit und gleichbleibende Qualität bieten – Eigenschaften, die bei zeitgemäßen Lebensmittelentscheidungen höchste Priorität genießen. Dieser Trend entspricht dem allgemeinen Verbraucherverhalten, da 82 % der Erwachsenen in den Vereinigten Staaten angeben, ultraverarbeitete, bequeme Lebensmittel in ihre Ernährung zu integrieren. Zu den wichtigsten Faktoren, die diese Entscheidungen beeinflussen, gehören Geschmack (62 %), Bequemlichkeit (59 %), längere Haltbarkeit (34 %) und niedrigerer Preis (32 %) im Zeitraum 2023–24[1]Quelle: Ayana Bio UMFRAGEDATEN ZEIGEN, DASS ZWEI DRITTEL DER AMERIKANISCHEN ERWACHSENEN MEHR ULTRAVERARBEITETE LEBENSMITTEL ESSEN UND MEHR DAFÜR BEZAHLEN WÜRDEN, WENN DIESE NÄHRSTOFFREICHERE ZUTATEN ENTHIELTEN,

ayanabio.com. Diese Treiber unterstreichen die Attraktivität von Meeresfrüchteprodukten, die Bequemlichkeit erfolgreich mit einem Eindruck von Frische und gesundheitlichen Vorteilen verbinden – ein Gleichgewicht, das zunehmend von gefrorenen und konservierten Meeresfrüchteformaten erreicht wird. Führende Marktteilnehmer begegnen diesen Trends durch innovative Produkteinführungen, die auf den Außer-Haus-Konsum und die schnelle Mahlzeitenzubereitung zugeschnitten sind. Bemerkenswerte Beispiele sind Bumble Bee's Einzelportions-Thunfischkonserven „Snackers”, die auf proteinbewusste Verbraucher abzielen, und Scott & Jon's gefrorene Meeresfrüchteschalen, die restaurantinspirierte Mahlzeiten in Minuten bieten. Diese Innovationen erweitern die Rolle von Meeresfrüchten von einer traditionellen Abendmahlzeit-Zutat zu einer vielseitigen, alltäglichen Proteinquelle.

Wachsendes Gesundheitsbewusstsein und die ernährungsphysiologischen Vorteile von Meeresfrüchten

Das Gesundheitsbewusstsein treibt weiterhin den Meeresfrüchtekonsum an, obwohl ein weit verbreiteter Unterkonsum besteht. Gemäß den NHANES-Daten der Seuchenschutzbehörde (CDC) aus den Jahren 2021–2023 erreichen nur 24,3 % der Erwachsenen die empfohlene zweimal wöchentliche Meeresfrüchteaufnahme[2]Quelle: Zentren für Seuchenkontrolle und Prävention, Meeresfrüchtekonsum bei Jugendlichen und Erwachsenen: Vereinigte Staaten, August 2021–August 2023,

cdc.gov. Diese Konsumkluft verdeutlicht ein erhebliches Marktexpansionspotenzial. Die Ergebnisse des gemeinsamen FAO/WHO-Expertenausschusses aus dem Jahr 2024 bestätigen den Nettogesundheitsnutzen des Konsums von Meeresfischen und nennen Omega-3-Fettsäuren, Selen und hochwertiges Protein als wesentliche Faktoren. Verbraucheraufklärungsinitiativen gewinnen an Dynamik, da Hersteller gesundheitsorientierte Botschaften in ihre Produktpositionierung integrieren. So wird Thunfisch von 31,9 % der Erwachsenen konsumiert, während 7,8 % der Jugendlichen panierten Fisch verzehren, was eine anhaltende Nachfrage nach verarbeiteten Meeresfrüchteprodukten belegt. Darüber hinaus überschneidet sich das Gesundheitsbewusstsein mit demografischen Trends, da Haushalte mit höherem Einkommen (≥350 % des bundesstaatlichen Armutsniveaus) eine Einhaltungsquote von 31,2 % der Meeresfrüchteempfehlungen aufweisen, verglichen mit 15,8 % bei Gruppen mit niedrigerem Einkommen. Diese Ungleichheit deutet auf Chancen für eine Premium-Positionierung von gesundheitsorientierten Meeresfrüchteprodukten hin.

Technologische Fortschritte beim Einfrieren und Konservieren

Fortschritte in der Verarbeitungstechnologie verändern die Produktqualität und die Haltbarkeitskapazitäten. Innovationen wie die Hochdruckverarbeitung (HPP), die Verpackung unter modifizierter Atmosphäre (MAP) und intelligente Verpackungssysteme werden zu wichtigen Wettbewerbsfaktoren. Intelligente Verpackungstechnologien integrieren Funktionen wie Zeit-Temperatur-Indikatoren (TTIs), Gassensoren und kolorimetrische Indikatoren und bieten eine Echtzeitqualitätsüberwachung, um Verbraucherbedenken hinsichtlich Frische und Sicherheit zu begegnen. In der Kühlkette helfen Entwicklungen wie OptimICE-Flüssigeis-Systeme und aktive Verpackungslösungen, die Haltbarkeit von Produkten zu verlängern und gleichzeitig den Nährwert zu erhalten. Darüber hinaus gewinnen biologisch abbaubare Verpackungen an Bedeutung, wobei algenbasierte Folien für gefrorene Lachsanwendungen getestet werden, um Anforderungen an die ökologische Nachhaltigkeit zu erfüllen. Diese technologischen Fortschritte ermöglichen es Herstellern, Vertriebsnetze zu erweitern, Abfälle zu minimieren und Premium-Preise für qualitativ hochwertigere Produkte zu erzielen, insbesondere in E-Commerce-Kanälen, wo Temperaturkontrolle und Verpackungsintegrität für den Erfolg entscheidend sind.

Steigende Nachfrage nach nachhaltigen und rückverfolgbaren Meeresfrüchten

Zunehmendes Umweltbewusstsein und Trends zum ethischen Konsum beeinflussen das Kaufverhalten auf dem Meeresfrüchtemarkt in den Vereinigten Staaten. Verbraucher legen größeren Wert auf die Umweltauswirkungen ihrer Meeresfrüchteauswahl, was zu einer höheren Nachfrage nach nachhaltig beschafften und rückverfolgbaren Produkten führt. Bis 2025 wird erwartet, dass 62 % der Verbraucher in den Vereinigten Staaten „immer oder häufig” nach umweltverträglichen Produkten suchen – ein deutlicher Anstieg gegenüber 27 % im Jahr 2021[3]Quelle: Round Up Organization, 52 bedeutende Statistiken zu umweltbewussten Verbrauchern,

roundup.org. Dieser Trend verdeutlicht eine Verschiebung von einem ethischen Nischenanliegen hin zu einer allgemeinen Verbrauchererwartung. Nachhaltigkeitszertifizierungen, wie sie vom Marine Stewardship Council (MSC) und dem Aquaculture Stewardship Council (ASC) vergeben werden, haben sich als wichtige Indikatoren für Produktglaubwürdigkeit und Transparenz etabliert. Folglich gewinnen Marken, die zertifizierte Beschaffung, umweltfreundliche Verpackungen und digitale Rückverfolgbarkeitstools priorisieren, einen Wettbewerbsvorteil. Im Segment der gefrorenen und konservierten Meeresfrüchte, wo Transparenz hinsichtlich Produktherkunft und Beschaffung unerlässlich ist, stärken diese Initiativen nicht nur das Verbrauchervertrauen und die Markendifferenzierung, sondern entsprechen auch den nachhaltigkeitsorientierten Beschaffungsstandards von Einzelhändlern und Gastronomieanbietern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge US-amerikanische Importcompliance- und Rückverfolgbarkeitsregeln | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Überfischung und Nachhaltigkeitsbedenken | -0.2% | Global, mit Auswirkungen auf die Lieferkette des US-amerikanischen Marktes | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch pflanzenbasierte Alternativen | -0.1% | National, mit höherer Akzeptanz in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Verbraucherbedenken hinsichtlich BPA und Verpackungsmaterialien | -0.2% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge US-amerikanische Importcompliance- und Rückverfolgbarkeitsregeln

Die regulatorischen Anforderungen werden zunehmend komplexer, da die Verbesserungen des Meeresfrüchte-Importüberwachungsprogramms (SIMP) der NOAA vom November 2024 erweiterte Rückverfolgbarkeitspflichten für alle Meeresfrüchteimporte durch ein zweistufiges risikobasiertes System einführen. Diese Verbesserungen umfassen Vorabprüfungen, Pilotprojekte zum Datenaustausch zwischen Regierungen und strengere Maßnahmen zur Verhinderung von Zwangsarbeit, was die Compliance-Anforderungen für Importeure erheblich erhöht. Darüber hinaus schreibt die endgültige Regel zur Lebensmittelrückverfolgbarkeit der FDA, die ab Januar 2026 in Kraft tritt, einen 24-Stunden-Zugang zu Aufzeichnungen für gefrorene und konservierte Meeresfrüchteprodukte vor, was fortschrittliche Datenmanagementsysteme erfordert, die viele kleinere Importeure möglicherweise nicht besitzen. Diese Änderungen werden voraussichtlich zu Verarbeitungsverzögerungen und höheren Dokumentationskosten führen, die preissensible Marktsegmente unverhältnismäßig stark belasten. Dies könnte zu einer Verschiebung der Beschaffungsstrategien führen und inländische Lieferanten oder vertikal integrierte Betriebe bevorzugen. Die Komplexität des regulatorischen Rahmens begünstigt größere Unternehmen mit etablierter Compliance-Infrastruktur und treibt möglicherweise die Marktkonsolidierung voran, da kleinere Importeure mit wachsenden administrativen Herausforderungen konfrontiert sind.

Verbraucherbedenken hinsichtlich BPA und Verpackungsmaterialien

Bedenken hinsichtlich der Verpackungssicherheit treiben Formulierungs- und Kostenherausforderungen voran, da Verbraucher sich zunehmend auf Risiken der chemischen Exposition bei konservierten Meeresfrüchteprodukten konzentrieren. Die Migration von BPA aus Dosenauskleidungen in Lebensmittel hat die Aufmerksamkeit der Regulierungsbehörden auf sich gezogen und zu Vermeidungsverhalten geführt, insbesondere bei gesundheitsbewussten Verbrauchern, die ein wichtiges Segment der Meeresfrüchtekäufer bilden. Als Reaktion darauf hat die Branche BPA-freie Alternativen entwickelt, wie z. B. Auskleidungen aus Polyethylenterephthalat (PET) und pflanzenbasierte Beschichtungen. Diese Alternativen führen jedoch häufig zu höheren Produktionskosten und können die Haltbarkeit von Produkten beeinträchtigen. Darüber hinaus bleibt die Verbraucheraufklärung eine Herausforderung, da Fragen zur Sicherheit alternativer Verpackungsmaterialien bestehen bleiben und Unsicherheit hinsichtlich optimaler Formulierungsstrategien erzeugen. Diese Verpackungsbedenken werden durch Nachhaltigkeitsanforderungen weiter verkompliziert, da Verbraucher sowohl chemische Sicherheit als auch Umweltverantwortung priorisieren, was Materialauswahlentscheidungen für Hersteller, die mehrere Verbrauchererwartungen gleichzeitig erfüllen wollen, komplexer macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Garnelendominanz trifft auf Fischinnovation

Garnelen werden voraussichtlich im Jahr 2025 einen Marktanteil von 44,68 % halten, unterstützt durch etablierte Lieferketten, vielseitige kulinarische Verwendungsmöglichkeiten und eine konsistente Verbraucherakzeptanz in verschiedenen demografischen Gruppen. Im Gegensatz dazu wird das Fischsegment bis 2031 voraussichtlich mit einer CAGR von 2,32 % wachsen, angetrieben durch Premium-Positionierung und gesundheitsorientiertes Marketing, das den Omega-3-Gehalt und die Vorteile von magerem Protein hervorhebt. Diese Wachstumsdisparität zeigt an, dass die Garnelenkategorie reift, während Fischprodukte durch Innovation und Differenzierung Expansionsmöglichkeiten nutzen. Andere Meeresfrüchtesegmente, einschließlich gemischter Produkte und Spezialitäten, machen den verbleibenden Marktanteil aus, mit moderatem Wachstumspotenzial, das durch geringere Verbraucherbekanntheit und höhere Preispunkte begrenzt wird.

Garnelenprodukte führen weiterhin im Volumen durch etablierte Gefrier- und Konservierformate, sehen sich jedoch aufgrund von Rohstoffpreisschwankungen und Lieferkettenstörungen unter Margendrücken. Diese Dynamik entspricht den allgemeinen Verbrauchertrends, die gesundheitsbewusste und bequeme Optionen bevorzugen, und positioniert Fischprodukte trotz der aktuellen Dominanz von Garnelen im Marktanteil für nachhaltiges Wachstum.

Nach Form: Gefrierfach-Führerschaft trifft auf Konservieninnovation

Gefrierformate werden voraussichtlich im Jahr 2025 einen Marktanteil von 61,35 % halten, angetrieben durch ihre Fähigkeit, die Textur zu erhalten, eine verlängerte Haltbarkeit zu bieten und Flexibilität bei den Zubereitungsmethoden zu bieten. Diese Eigenschaften sprechen sowohl die Gastronomie- als auch die Einzelhandelskanäle an. Konservierte Produkte werden unterdessen bis 2031 voraussichtlich mit einer CAGR von 3,18 % wachsen, unterstützt durch Innovationen bei Bequemlichkeit, Portionskontrolle und lagerstabilen Eigenschaften, die die Notwendigkeit einer Kühlkettenlogistik eliminieren. Der Unterschied in der Wachstumsrate unterstreicht die Revitalisierung des Konservensegments durch Produktinnovation und Marketingstrategien, die traditionelle Bedenken hinsichtlich Qualität und Frische ansprechen.

Fortschritte in der Konserventechnologie, wie verbesserte Sterilisationsmethoden und verbesserte Dosenbeschichtungen, mildern historische Qualitätsprobleme und erhalten gleichzeitig die Bequemlichkeit, die das Wachstum in dieser Kategorie antreibt. Die Dominanz des Gefrorsegments spiegelt die Verbraucherpräferenz für wahrgenommene Frische und Kochflexibilität wider, insbesondere in Premium-Produktkategorien, wo Textur und Aussehen höhere Preise rechtfertigen. Aktualisierungen der FDA-Meeresfrüchteliste 2024 führen erweiterte Rückverfolgbarkeitsanforderungen ein, die beide Segmente betreffen. Konservierte Produkte sehen sich jedoch zusätzlichen Herausforderungen gegenüber, einschließlich der Überprüfung des BPA-Gehalts und der Verpackungssicherheit, was das Kaufverhalten der Verbraucher beeinflussen und die regulatorischen Compliance-Kosten erhöhen kann.

Nach Vertriebskanal: Stärke des Außer-Haus-Handels weicht dem Wachstum des Außer-Haus-Konsums

Im Jahr 2025 entfallen auf den Außer-Haus-Handel 54,35 % des Marktanteils, was die Erholung des Gastronomiesektors und institutionelle Einkaufstrends widerspiegelt, die Tiefkühlprodukte in großen Mengen und standardisierte Konservierformate bevorzugen. Unterdessen werden die Außer-Haus-Konsumkanäle bis 2031 voraussichtlich mit einer CAGR von 2,79 % wachsen, was auf erhebliche Verschiebungen im Kaufverhalten der Verbraucher hindeutet. Dieses Wachstum wird durch die Ausweitung des E-Commerce, Fortschritte bei Einzelhandelsstrategien und die anhaltende Popularität des Kochens zu Hause über die Pandemie hinaus angetrieben. Diese Kanaldynamiken verdeutlichen die breitere Entwicklung der Lebensmittelbranche hin zu Direct-to-Consumer-Modellen und Omnichannel-Vertriebsansätzen.

Die E-Commerce-Durchdringung spielt eine Schlüsselrolle beim Wachstum des Außer-Haus-Konsums, wobei der Online-Meeresfrüchteverkauf über spezialisierte Plattformen und traditionelle Lebensmittellieferdienste zunimmt, die historische Herausforderungen beim Meeresfrüchtekauf angehen. Innerhalb der Außer-Haus-Konsumkanäle nutzen Supermärkte und Verbrauchermärkte Eigenmarkstrategien und Premium-Produktpositionierung zur Margenverbesserung, während Convenience Stores sich auf verzehrfertige Formate konzentrieren, die auf den Außer-Haus-Konsum ausgerichtet sind. Auf der anderen Seite wird die Widerstandsfähigkeit des Außer-Haus-Handels durch die Vorliebe der Gastronomiebetreiber für standardisierte Produkte und Masseneinkäufe unterstützt, die die Kücheneffizienz verbessern. Allerdings stellen Margendrücke durch steigende Arbeitskosten und Lieferkettenstörungen Herausforderungen für traditionelle volumenbasierte Strategien im Außer-Haus-Handelssegment dar.

Geografische Analyse

Die Vereinigten Staaten repräsentieren einen reifen, inlandsorientierten Meeresfrüchtemarkt, der durch eindeutige regulatorische Rahmenbedingungen und Verbraucherpräferenzen gekennzeichnet ist, die ihn von globalen Märkten unterscheiden. Küstenregionen dominieren die Konsummuster aufgrund kultureller Vertrautheit und Nähe zu Lieferketten, während Binnengebiete eine zunehmende Akzeptanz von gefrorenen und konservierten Meeresfrüchteformaten erleben und dabei Bedenken hinsichtlich Frische und Vertriebsherausforderungen adressieren. Regionale Konsumtrends spiegeln die demografische Vielfalt wider, wobei Ballungsräume eine höhere Nachfrage unter ethnischen Gemeinschaften und wohlhabenden Haushalten zeigen, die Wert auf Gesundheits- und Nachhaltigkeitsaspekte legen.

Investitionen in den Sektor zielen darauf ab, die Auswirkungen des Klimawandels auf die heimische Fischerei zu bewältigen und gleichzeitig Rückverfolgbarkeitsinitiativen zu unterstützen, die auf verbesserte Importüberwachungsanforderungen abgestimmt sind. Die geografische Konzentration von Verarbeitungsanlagen in Regionen wie Alaska, dem pazifischen Nordwesten und der Golfküste trägt zu Lieferketteneffizienzen bei, setzt die Branche jedoch auch Risiken durch regionale Störungen aus, die durch Wetterereignisse und regulatorische Änderungen verursacht werden.

Staatliche Unterschiede im Meeresfrüchtekonsum werden durch kulturelle Präferenzen und Einkommensdemografie beeinflusst, wobei Küstenstaaten und Ballungsräume eine höhere Nachfrage zeigen, die durch ethnische Vielfalt und gesundheitsbewusste Verbraucher angetrieben wird. Während das regulatorische Umfeld unter der Aufsicht der FDA und NOAA national standardisiert ist, fügen staatliche Initiativen in Bezug auf Nachhaltigkeitszertifizierungen und Kennzeichnungsanforderungen Compliance-Komplexitäten für Hersteller hinzu, die in mehreren Zuständigkeitsbereichen tätig sind. Die geografischen Marktdynamiken begünstigen zunehmend Unternehmen mit diversifizierten Beschaffungsstrategien und robuster Kühlketteninfrastruktur, die in der Lage sind, sowohl Küsten- als auch Binnenmärkte effektiv zu bedienen.

Wettbewerbslandschaft

Die Fragmentierung des Marktes mit einem Konzentrationsindex von 5 bietet Möglichkeiten zur Differenzierung durch technologische Innovation, nachhaltige Beschaffungspraktiken und Compliance-Fähigkeiten, die kleinere Akteure oft nur schwer erreichen können. Strategische Trends verdeutlichen die vertikale Integration, wobei große Unternehmen wie Thai Union Group und Trident Seafoods Lieferkettenelemente von der Verarbeitung bis zum Vertrieb managen. Andere Akteure konzentrieren sich derweil auf Markenaufbau und Premium-Positionierung, um Margenerweiterungsmöglichkeiten zu nutzen.

Die Technologieübernahme schreitet in Bereichen wie Rückverfolgbarkeitssystemen, intelligenter Verpackung und E-Commerce-Fähigkeiten voran, wobei regulatorische Anforderungen erfüllt und gleichzeitig das Verbraucherengagement und die betriebliche Effizienz verbessert werden. Weißräume entstehen bei pflanzenbasierten Alternativen, Premium-Convenience-Formaten und nachhaltigkeitszertifizierten Produkten, bei denen die Verbrauchernachfrage die aktuellen Liefermöglichkeiten übersteigt.

Aufkommende Disruptoren nutzen Direct-to-Consumer-Modelle und Abonnementdienste, um traditionelle Vertriebskanäle zu umgehen. Als Reaktion darauf verfolgen etablierte Akteure Akquisitionsstrategien und Partnerschaften, um neue Fähigkeiten zu gewinnen, ohne die Kosten der internen Entwicklung zu tragen. Darüber hinaus werden MSC- und ASC-Zertifizierungsanforderungen zunehmend zu standardmäßigen Wettbewerbsnotwendigkeiten und nicht zu Differenzierungsmerkmalen. Branchenführer erreichen nahezu universelle Zertifizierungsraten und setzen Markterwartungen für Nachhaltigkeitscompliance.

Marktführer der Branche für gefrorene und konservierte Meeresfrüchte in den Vereinigten Staaten

High Liner Foods Inc.

Mowi ASA

Sysco Corporation

Thai Union Group PCL

Trident Seafood Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Bumble Bee Seafoods hat eine moderne Interpretation des traditionellen Thunfischs mit seinen neuen Einzelportions-Thunfischkonserven „Snackers” in der 85-Gramm-Größe eingeführt. Diese sind in kräftigen Geschmacksrichtungen wie Zitronenpfeffer und Thai-Chili sowie in einer ungewürzten Variante mit hellem Thunfischstückchen erhältlich. Sie sind auf Bequemlichkeit ausgelegt und können direkt aus der Dose gegessen oder mit Crackern, Gemüse, Salaten oder Sandwiches kombiniert werden.

- Juni 2025: Scott & Jon's, eine Marke für gefrorene Meeresfrüchtemahlzeiten, hat drei neue Einzelportions-Tiefkühlschalen eingeführt: Lachsfilet in Zitronenbutter-Dill-Soße, Baja-Fischtaco und Garnelen-Alfredo nach Cajun-Art. Diese Produkte zielen darauf ab, „restaurantinspirierte” Aromen in einem praktischen Tiefkühlmahlzeitenformat zu liefern. Das Unternehmen hebt ihren hohen Proteingehalt, ihre Vielfalt (einschließlich der Einführung von Weißfisch im Baja-Fischtaco) und die schnelle Zubereitungszeit hervor. Diese Schalen sind bundesweit bei großen Einzelhändlern wie Target und Publix erhältlich.

- März 2025: Birds Eye, das in den Märkten Großbritannien und Irland tätig ist, hat eine neue Tiefkühlfischpalette namens „Captain's Discoveries” vorgestellt. Diese Palette umfasst vier neue Produkte: ein mexikanisch inspiriertes Tortilla-Kruste-Fischfilet mit Limette und Chili, ein mediterranes Focaccia-Kruste-Fischfilet mit getrockneten Tomaten und Thymian sowie zwei gebackene Fischgerichte, eines mexikanisch inspiriert und eines indisch inspiriert. Darüber hinaus wurden zwei bestehende leicht panierte Fischfilet-SKUs umbenannt und in die neue Palette integriert. Die Kollektion ist darauf ausgelegt, mehr Vielfalt und globale Geschmackseinflüsse in die Tiefkühlfischkategorie einzuführen und gleichzeitig für Hobbyköche einfach zuzubereiten zu bleiben.

Berichtsumfang des Marktes für gefrorene und konservierte Meeresfrüchte in den Vereinigten Staaten

Fisch und Garnelen sind als Segmente nach Typ abgedeckt. Außer-Haus-Konsum und Außer-Haus-Handel sind als Segmente nach Vertriebskanal abgedeckt.| Fisch |

| Garnelen |

| Sonstige Meeresfrüchte |

| Gefroren |

| Konserviert |

| Außer-Haus-Konsum | Supermärkte und Verbrauchermärkte |

| Convenience Stores | |

| Online-Kanal | |

| Sonstige | |

| Außer-Haus-Handel |

| Typ | Fisch | |

| Garnelen | ||

| Sonstige Meeresfrüchte | ||

| Form | Gefroren | |

| Konserviert | ||

| Vertriebskanal | Außer-Haus-Konsum | Supermärkte und Verbrauchermärkte |

| Convenience Stores | ||

| Online-Kanal | ||

| Sonstige | ||

| Außer-Haus-Handel | ||

Marktdefinition

- Gefrorene und konservierte Meeresfrüchte - Gefrorene Meeresfrüchte sind Produkte, deren Durchschnittstemperatur auf -18 °C oder darunter gesenkt wird, um die inhärente Qualität des frischen Fisches zu erhalten. Sie werden dann bei einer Temperatur von -18 °C oder darunter gelagert, um ihre Haltbarkeit zu erhalten.

- Verarbeitete Meeresfrüchte - Verarbeitete Meeresfrüchte sind solche, die für den menschlichen Verzehr gepökelt, gesalzen, mariniert, getrocknet, eingelegt, fermentiert oder geräuchert wurden.

- Meeresfrüchte - Meeresfrüchte umfassen Meeresarten, die verzehrt werden können, insbesondere Fisch und Schalentiere.

- Garnelen - Garnelen sind schwimmende Krebstiere. Sie haben lange, schlanke Muskeln in ihren Hinterleibern und lange Fühler.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es ist ein japanisches Benotungssystem für Rindfleisch. Das „A” bedeutet, dass der Schlachtköperertrag der höchstmögliche ist, und die numerische Bewertung bezieht sich auf Rindfleischmarmorierung, Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz sowie Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erzielen kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachtbetrieb und bezeichnet die Räumlichkeiten, die für die Schlachtung von Tieren, deren Fleisch für den menschlichen Verzehr bestimmt ist, genutzt oder damit in Verbindung stehen. |

| Akute hepatopankreatische Nekrosekrankheit (AHPND) | Es ist eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besatzung von Aufzuchtteichen 100 % erreichen. |

| Afrikanische Schweinepest (ASF) | Es ist eine hochansteckende Viruserkrankung bei Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie Asfarviridae verursacht wird. |

| Weißer Thun | Es ist eine der kleinsten Thunfischarten, die in den sechs weltweit bekannten Beständen im Atlantischen, Pazifischen und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer spezifischen Rinderrasse stammt, die ursprünglich aus Schottland stammt. Es erfordert eine Zertifizierung der Amerikanischen Angus-Vereinigung, um das Qualitätssiegel „Zertifiziertes Angus-Rindfleisch” zu erhalten. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen, hornlosen Rinderrasse stammt. |

| Bologna | Es ist eine italienische geräucherte Wurst aus Fleisch, typischerweise groß und aus Schweinefleisch, Rindfleisch oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es ist eine fortschreitende neurologische Erkrankung bei Rindern, die durch eine ungewöhnliche übertragbare Substanz namens Prion verursacht wird. |

| Bratwurst | Es bezeichnet eine Art deutsche Wurst aus Schweinefleisch, Rindfleisch oder Kalbfleisch. |

| BRC | Britisches Einzelhandelskonsortium (British Retail Consortium) |

| Brisket | Es ist ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind oder Kalb. Das Rinderbrust-Stück ist einer der neun Rinder-Primärschnitte. |

| Masthuhn | Es bezieht sich auf jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg |

| Schlachtkörper | Es bezieht sich auf den hergerichteten Körper eines Schlachttieres, von dem Metzger das Fleisch zuschneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde (Canadian Food Inspection Agency) |

| Hühnchen-Tender | Es bezeichnet Hühnchenfleisch, das aus den kleinen Brustmuskeln (musculus pectoralis minor) eines Huhns zubereitet wird. |

| Nacken-Steak | Es bezeichnet ein Rindfleischstück, das Teil des Nackenprimärschnitts ist, einem großen Fleischstück aus dem Schulterbereich einer Kuh. |

| Corned Beef | Es bezeichnet Rinderbrust, die in Salzlake gepökelt und gekocht wird, typischerweise kalt serviert. |

| CWT | Auch bekannt als Hundredweight, ist es eine Maßeinheit zur Definition der Fleischmenge. 1 CWT = 50,80 kg |

| Keule | Es bezeichnet ein Hähnchenbein ohne die Keule. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) |

| ERS | Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums (Economic Research Service des USDA) |

| Mutterschaf | Es ist ein erwachsenes weibliches Schaf. |

| FDA | Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Lendenfilets entnommen wird. |

| Flank Steak | Es ist ein Rindfleischsteak, das aus der Flanke entnommen wird, die sich vor dem hinteren Viertel einer Kuh befindet. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhauskanteinen, Cateringunternehmen und viele andere Formate. |

| Futter | Es bezeichnet Tierfutter. |

| Vorderhesse | Es ist der obere Teil des Vorderbeins von Rindern. |

| Frankfurter | Auch bekannt als Frankfurter Würstchen, ist es eine Art stark gewürzte geräucherte Wurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens (Food Safety and Standards Authority of India) |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidegefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusätzen gefüttert wurden. Getreidegefütterten Rindern können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das aus dem Bein eines Schweins entnommen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch | Es ist mageres, zugeschnittenes Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es ist Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch eingestuft zu werden, muss die Kuh in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es ist eine Art deutsche Wurst aus Rinder- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens einer Kuh. |

| Mortadella | Es ist eine große italienische Wurst oder Aufschnitt aus fein gehacktem oder gemahlenem hitzebehandeltem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, typischerweise in dünnen Scheiben serviert. |

| Pepperoni | Es ist eine amerikanische Variante von scharfem Salami aus gepökeltem Fleisch. |

| Bauchlappen | Es bezeichnet einen Vorderviertelschnitt vom Bauch einer Kuh, direkt unterhalb des Rippenschnitts. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es ist eine Krankheit bei Schweinen, die späte reproduktive Ausfälle und schwere Lungenentzündung bei neugeborenen Schweinen verursacht. |

| Primärschnitte | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Quorn | Es ist ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, wobei die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder das Kochen gemäß einem auf der Verpackung angegebenen Verfahren erforderlich ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr kein weiteres Kochen oder Zubereiten erfordert. |

| Retorten-Verpackung | Es ist ein Verfahren der aseptischen Lebensmittelverpackung, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, was das Produkt kommerziell steril macht. |

| Oberschale | Es bezeichnet ein Rindfleischsteak vom hinteren Bein der Kuh. |

| Hüftsteak | Es bezeichnet ein Rindfleischstück, das aus der Trennung zwischen Bein und Rückgrat gewonnen wird. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann üblicherweise in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Schalentierart, ein Weichtier mit einer gerippten Schale aus zwei Teilen. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Point-of-Sale-System (POS), über das Kunden ihre Bestellungen an Kiosken aufgeben und bezahlen und so einen vollständig kontaktlosen und reibungslosen Service ermöglichen. |

| Roastbeef | Es ist ein Rindfleischstück vom unteren und seitlichen Rückenbereich einer Kuh. |

| Surimi | Es ist eine Paste aus entbeinftem Fisch. |

| Filet | Es bezeichnet ein Rindfleischstück, das den gesamten Filetmuskel einer Kuh umfasst. |

| Riesengarnele | Es bezeichnet eine große Garnelenart aus dem Indischen und Pazifischen Ozean. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen, die in Gebieten nahe dem Äquator gezüchtet werden, im Allgemeinen entlang der Küste in künstlichen Teichen. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer der vier Zuchtlinien einer schwarzen oder roten japanischen Rinderrasse, die für ihr stark marmoriertes Fleisch geschätzt wird. |

| Zoosanitär | Es bezeichnet die Reinheit von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Um eine robuste Prognosemethodik zu erstellen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt für jedes Land über den gesamten Prognosezeitraum konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen.